Оптимизируем амортизационные отчисления основных средств

Содержание:

ВВЕДЕНИЕ

В условиях современной российской действительности рынок машин и оборудования нельзя назвать открытым и прозрачным. Недостаточно развит рынок аренды, за исключением аренды автомобилей и некоторых видов техники (погрузчиков, тягачей и др.) Таким образом, применение затратного подхода в этой ситуации является единственно возможным.

При определении стоимости машин и оборудования затратным подходом точность оценки зависит от двух параметров: полной восстановительной стоимости (полной стоимости замещения) и накопленного износа (совокупного износа). Так, если определение первого параметра зависит от полноты и достоверности доступной информации о стоимости нового идентичного или аналогичного объекта с учетом доставки, таможенных платежей, НДС, монтажа и пуско-наладки при необходимости, то определение накопленного износа – наиболее тонкий вопрос. Применение различных методов определения износа могут привести к совершенно разным оценкам стоимости объекта оценки, и довольно часто оценочная стоимость может отличаться на 30% и более.

Цель исследования – исследование влияния физического износа, рассчитанного различными методами, на стоимость машин и оборудования на примере на примере лоцманского катера на воздушной подушке «Рысь».

В работе обосновывается выбор того или иного метода определения физического износа машин и оборудования, основные его достоинства и недостатки, а также проводится статистическая обработка полученных результатов.

Способы, как определить износ

Типы износа зачастую определяются как моральный так и физический, без более детального подразделения на подгруппы. Определить их степень помогут такие способы:

- доходность функционирования — это соотношение снижения чистого дохода к самому большому возможному;

- по сроку жизни — это отношение нормативного периода эксплуатации к времени применения дает понять, на сколько процентов техника теряет собственные изначальные свойства;

- наблюдение — это прямой метод определения износа (разные испытания);

- прямое денежное измерение — это отношение стоимости ремонта к цене новой единицы техники;

- укрупненная оценка технического состояния — это определение по специальной шкале износа.

Каждый из методов более-менее точно отображает состояние объектов, однако на практике прямой метод применяется гораздо реже, нежели остальные.

Интерпретация

Определенных норм для коэффициента амортизации не прописано ни в каких законодательных документах. Как отмечалось выше, значение этого показателя чисто аналитическое. Тем не менее, нормативное значение должно быть определено для каждой конкретной организации и зафиксировано во внутренней документации, определяющей учетную политику. Это значит, должно быть определено граничное значение износа, при котором степень «подержанности» считается достаточно высокой, чтобы начать предпринимать какие-либо меры: принимать решение о ремонте или скорой будущей замене.

СПРАВКА! Большинство предприятий берут за средний нормативный показатель износа 50%. То есть, если коэффициент не превышает этой цифры, считается, что состояние этого средства находится в пределах установленной нормы. Превышение этого показателя говорит о необходимости управленческих решений, связанных с основными средствами.

При показателе износа, находящегося в пределах нормы, но приближающегося к 50%, целесообразно дополнительно оценить состояние фондов отдельно по каждой группе или даже по каждой отдельной единице.

Можно ли установить нормой любое значение?

Если по отрасли общеупотребительным является другая цифра, отражающая нормативный показатель износа, предприятие может установить свое значение, отличающееся от общепринятого. Но в этом случае вычисленный показатель будет отличаться от реальной картины в рамках специфики той или иной отрасли. Так что целесообразно придерживаться норм, выработанных производственной практикой, пусть даже и не зафиксированных законодательно.

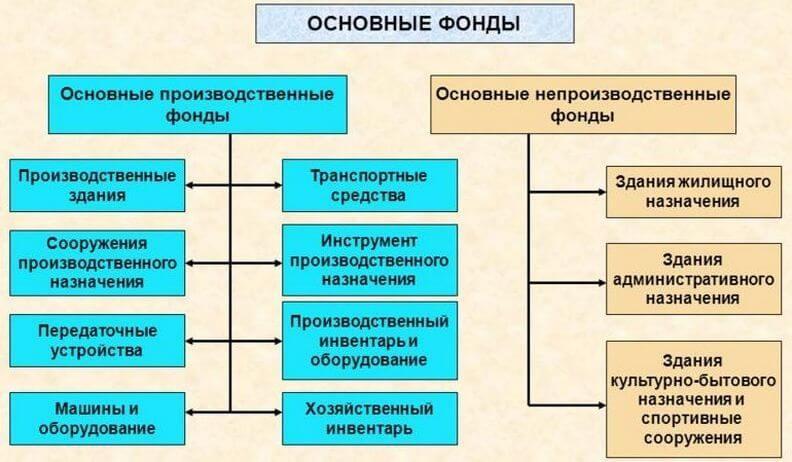

Что такое основные фонды

Предприятия ставят на баланс много разного имущества, из которого далеко не всё подлежит амортизационному учёту, то есть периодическому списанию части стоимости.

Предметы, служащие различным внутренним целям менее года, считаются малоценными, и к ним методы расчёта износа не применяются.

В противовес им, к основным фондам относятся средства производства, используемые многократно и при этом сохраняющие «натуральную форму». Естественно, что в процессе эксплуатации они изнашиваются, а со временем утрачивают свои функциональные возможности окончательно. Так как процессы старения происходят постепенно, то и списание части их стоимости производится раз в год, до самого момента выбытия из занимаемых имуществом строк в балансе предприятия.

К основам фондам, согласно российскому Положению по бухгалтерскому учету ПБУ 6/01, регламентирующему порядок учёта основных средств, относятся следующие объекты:

- Принадлежащие предприятию здания и сооружения (производственные цеха, склады, лаборатории, дороги, в т. ч. внутрихозяйственные, тоннели и т. п.);

- Устройства, относящиеся к системе энергоснабжения (тепловым, электрическим и газовым сетям);

- Передаточные устройства (электросети, теплосети, газовые сети);

- Разнообразное технологическое оборудование, производственные линии, машины и сложные технические устройства;

- Вычислительная и информационная техника;

- Транспортные средства, включая внутренний технологический и подвижной железнодорожный состав, электрокары и т. п.;

- Дорогостоящий инструмент за исключением спецоснастки;

- Для сельхозпредприятий характерно зачисление в ОФ продуктивного и племенного скота и многолетних насаждений, а также вложения средств в мелиорацию и улучшение почв;

- Спецфонды, находящиеся на балансе музеев и библиотек;

- Прочие дорогостоящие активы.

Критерии, согласно которым собственность организации или предприятия относится к основным средствам, следующие:

- Объект или предмет предназначен для эксплуатации в производственных коммерческих целях в процессе профильной деятельности предприятия или сдачи в аренду;

- Срок использования актива длительный (превышает год);

- Перепродажа данного объекта не планируется;

- Имущество пригодно для дальнейшего коммерческого использования в будущем.

Не следует путать основные фонды с оборотными, к которым относятся различные предметы труда, со сроком оборачиваемости в течение одного производственного цикла (материалы, комплектующие изделия, сырьё, тара, топливо и т. п.) сколь бы дорого они ни стоили. Их цена непосредственно включается в себестоимость продукции.

Также существует деление основных фондов по принципу их прямого участия в производственном процессе. К примеру, на балансе предприятия может состоять здание ведомственной больницы, стадион, клуб, детское дошкольное учреждение или любые другие объекты социальной инфраструктуры. Они значительно улучшают благосостояние сотрудников, но к созданию добавочной стоимости непосредственного отношения не имеют, а потому относятся к непроизводственным основным активам.

Дополнительный показатель – коэффициент годности

Для уточнения степени износа наряду с показателем коэффициента амортизации исчисляют коэффициент годности основных фондов. Он показывает не степень амортизации, а часть остаточной стоимости актива по отношению к первоначальной (по учетным документам). Для его вычисления нужно разделить остаточную стоимость (то есть сумму минус начисленную амортизацию) на первоначальную стоимость актива (если производились улучшения, то с учетом возросшей стоимости). Для процентного значения умножаем результат на 100%.

Кгодн. = СТост. / СТперв. * 100%

Чем меньше коэффициент износа, тем в лучшем состоянии находятся фонды. С коэффициентом годности ситуация обратная – чем он ниже, тем меньшим будет срок эффективной службы основного средства.

Определение нормативности коэффициента годности полностью аналогично коэффициенту износа, отличие только в знаке: для коэффициента износа норма устанавливается «не выше» определенного процента, а для годности – «не ниже».

Общая информация по основным средствам

- здания, помещения, в которых размещаются производственные цеха, офисы, торговые точки и т.п., то есть недвижимость, используемая для производства и реализации товаров, работ услуг;

- транспорт и прочее движимое имущество, которое используется в производственных целях;

- мебель, компьютерное оборудование и прочее имущество, необходимое для обеспечения производственного процесса.

Основные средства, учитываемые на балансе предприятия, подлежат амортизации. В результате ежемесячных отчислений часть стоимости оборудования списывается в счет износа, таким образом баланс отражает остаточную (реальную) стоимость имущества исходя из срока его использования.

Некоторые особенности расчета

Изучая коэффициент износа, необходимо отметить несколько его особенностей. В условиях переходной рыночной экономики уровень инфляции довольно велик. Чтобы иметь возможность получать реальные данные о стоимости основных фондов, себестоимости продукции и сумме устаревшего имущества, его переоценку необходимо проводить чаще.

В развитых странах этот процесс происходит в среднем раз в 10 лет, но отечественные предприятия оценивают реальную рыночную стоимость фондов чаще. Раз в 1,5-2 года проводится такая работа. Это позволяет рассчитать реальный коэффициент износа. Руководство компании на основе результатов исследования может принимать правильные решения об обновлении основных средств.

Как рассчитать коэффициент износа

Коэффициент износа основных средств определяет долю утраченной в процессе эксплуатации стоимости объекта. Он вычисляется простым делением суммы амортизации на начальную стоимость и выражается в процентах:

КИ = (А / НС) х 100%

Где:

КИ – коэффициент износа;

А – сумма амортизации;

НС – начальная стоимость.

Источником величин служит форма №1 бухгалтерского баланса. При этом данные должны быть актуализированы в соответствии с правилами определения восстановительной стоимости, что не всегда просто сделать. Величина КИ определяет степень износа основных фондов.

Коэффициент годности

Показатель КГ очень похож на коэффициент износа, но прямо противоположен ему по смыслу. Если КИ показывает процент утраченной в процессе эксплуатации ценности основных фондов, то КГ иллюстрирует долю остаточной стоимости:

КГ= (ОС / НС) х 100%

Где:

КГ – коэффициент годности;

ОС – остаточная стоимость;

НС – начальная стоимость.

По коэффициенту годности можно судить об уровне работоспособности оборудования и возможности дальнейшего использования других основных фондов предприятия.

Коэффициент обновления основных средств

Показатель КО демонстрирует процент нового оборудования в общем техническом парке и вычисляется по простой формуле:

КО = НОФ / ОФ

Где:

КО – коэффициент обновления;

НОФ – стоимость новых (недавно приобретённых) основных фондов;

ОФ – общая стоимость всех основных производственных средств.

Данные берутся из бухгалтерского баланса в стоимостном выражении, а сам коэффициент обновления не всегда объективен. К примеру, на заводе могут работать десятки старых станков, на которых производится значительная, и даже большая часть продукции, но так как их остаточная стоимость в силу длительной эксплуатации и списания амортизации очень мала, то любой новый (и соответственно, дорогой) образец оборудования окажет большое влияние на результат.

Расчет коэффициента физического износа

Для вычисления этого параметра необходима величина нормы износа, то есть некоего объективного параметра, характеризующего возможность дальнейшей эксплуатации объекта. Документация не всегда объективно отражает возможности, к примеру, оборудования, сохранять работоспособность и ремонтопригодность в результате длительной эксплуатации, поэтому сложности порой возникают.

Теоретически по этому методу коэффициент физического износа рассчитывается как отношение фактической величины износа к его нормативному значению:

КФИ = (ФИ / НИ) х 100%

Где:

КФИ – коэффициент физического износа;

ФИ – фактическая величина износа;

НИ – норма износа.

Но на практике он часто определяется на глаз (например, станок изношен на 40%). Проверить объективность такой оценки бывает трудно.

Расчет коэффициента морального износа

Моральный износ бывает двух типов:

Связанный со снижением рыночной цены на аналогичный продукт. Иными словами, такое же оборудование или иной объект в настоящее время можно купить дешевле, чем он был приобретён, а следовательно, объективно фонды утратили часть своей стоимости, хотя физического износа ещё не произошло. В такой ситуации коэффициент морального износа рассчитывается по формуле:

КМИ1 = (1 – ВС / НС) х 100%

Где:

КМИ1 – коэффициент морального износа;

ВС – цена, по которой можно купить аналогичный объект в момент определения амортизации, то есть фактически восстановительная стоимость;

НС – стоимость закупки (начальная).

Второй тип вызванный появлением более эффективного и высокопроизводительного оборудования. В такой ситуации показатель морального старения (износа) определяется по формуле:

КМИ2 = (1 — ПС / ПН) х 100%

Где:

КМИ2 – коэффициент морального износа;

ПС – производительность устаревшего оборудования;

ПН – тот же параметр для нового.

Амортизационный фонд и норма амортизации

Амортизацией называется процесс накопления средств в фонде, целенаправленно используемом для обновления основных фондов. Так как этот вид затрат относится к производственным издержкам, он включается в себестоимость продукции, что влечёт за собой фискальные последствия. Норма амортизации определяется отношением разности начальной и ликвидационной стоимости ко времени эксплуатации:

НА = (НС – ЛС) / Т

Где:

НА – норма амортизации;

НС – начальная стоимость;

ЛС – ликвидационная стоимость;

Т – время эксплуатации.

НА измеряется в рублях в год (полугодие, квартал, месяц), то есть суммой, которую предприятие зачисляет в фонд амортизации за отчётный период.

Часто задаваемые вопрос по теме “Коэффициент годности основных средств”

Вопрос: Основные средства моей компании представлены офисной мебелью и ноутбуками. Бухгалтер провел вычисления показателей коэффициента износа и коэффициента годности по основному фонду. Выяснилось, что первый индикатор равен 45%, второй – 55%. Норма износа, принятая на фирме, составляет 60%. Выходит, что основные средства в данный момент менять на новые нецелесообразно?

Ответ: Бухгалтеру следует рассчитать коэффициенты годности и износа в отдельности по каждому виду основных средств. В Вашем случае – для ноутбуков и офисной мебели. Вероятно, окажется, что степень износа ноутбуков, например, намного превышает уровень изношенности мебели. В таком случае следует отложить на более поздние периоды замену мебели на новую, но при этом в срочном порядке закупить новые ноутбуки и списать в расходы старые компьютеры.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Как рассчитать процент износа основных средств, формула

Для определения, насколько изношено основное средство, производятся расчеты. Базовыми значениями вычислений являются:

- цена актива, по которой он был приобретен, интерпретируемая как его первоначальная стоимость;

- временной период, исчисляемый в годах, на протяжении которого планируется использование объекта, что идентифицируется сроком полезного использования и часто регламентируется нормативными актами, в которых учитывается время эксплуатации без ухудшения характеристик;

- стоимость актива, перенесенная на себестоимость посредством проведения амортизационного начисления.

Чтобы определить процент износа активов следует найти частное амортизации и начальной стоимости. Полученное значение следует откорректировать на 100.

Пример

Оборудование было приобретено за миллион рублей. Его срок эксплуатации, в ходе которого не планируется ухудшение характеристик, составляет 10 лет. Руководством был регламентирован линейный способ начисления амортизации с ежемесячной периодичностью.

Если аппаратура с момента покупки эксплуатировалась 5, 5 лет, то амортизация будет составлять 1000000Х55/100=550000 рублей, а процент износа (55000/1000000)Х100%=55%.

Показатели износа ОС

При проведении вычислений степени изношенности техники сведения берутся из бухгалтерского учета субъекта предпринимательства. Бухгалтерия обязан предоставить данные о первоначальной стоимости объекта и о том, какой процент амортизации был начислен на дату определения параметра. При проведении вычислений учитывается не только физический износ, но и моральный. Также производится соотношение остаточной стоимости с рыночной.

Минимальное значение коэффициента износа не может быть меньше 50 процентов. Если показатель выше этого значения, то можно судить о том, что изношенность основных средств на предприятии высокая, что свидетельствует о необходимости применения мер по замене активов. В ходе анализа следует учитывать специфику деятельности субъекта хозяйствования, значения коэффициентов в среднеотраслевом ракурсе и возможность ускоренной методики списания активов.

Коэффициент физического износа в управленческом учете

Для принятия обоснованных финансовых решений имеет смысл использовать несколько иную формулу расчета КФИ. Она учитывает нормативный и фактический срок службы изделия и позволяет руководству фирмы своевременно обновлять производственную базу.

Т факт – период использования ОС по факту;

Т норм – полезный нормативный срок использования ОС.

Остаточная стоимость

Разница между начальной (или в условиях инфляции начальной восстановительной) стоимостью и суммой амортизации называется остаточной стоимостью. В идеале она должна быть равной рыночной цене реализации подвергшихся износу (бывших в эксплуатации) фондов.

Иллюстрацией могут служить таблицы, составленные для вымышленной организации:

Таблица 1. Вычисление остаточной стоимости основных фондов

| Показатели | Начальная стоимость, руб. | Сумма амортизации, руб. | Остаточная стоимость, руб. |

| Недвижимость, принадлежащая предприятию |

50 000 000 |

25 000 000 | 25 000 000 |

| Станки и оборудование | 1 800 000 | 500 000 | 1 300 000 |

| Вычислительная техника | 600 000 | 150 000 | 450 000 |

| Офисная мебель | 100 000 | 20 000 | 80 000 |

| ИТОГО: | 52 500 000 | 25 670 000 | 26 830 000 |

Таблица 2. Вычисление коэффициентов износа и годности

| Показатели | Коэффициент износа | Коэффициент годности | ||

| Расчет | Результат | Расчет | Результат | |

| Помещения производственных цехов | (50 000 000 / 25 000 000) х 100% | 50% | (50 000 000 / 25 000 000) х 100% | 50% |

| Станки и оборудование | (500 000 / 1 800 000) х 100 % | 28% | (1 300 000 / 1 800 000 ) х 100 % | 72% |

| Вычислительная техника | (150 000 / 600 000) х 100% | 25% | (450 000 / 600 000) х 100% | 75% |

| Офисная мебель | (20 000 / 100 000) х 100% | 20% | (80 000 / 100 000) х 100% | 80% |

| Усреднённые коэффициенты | (25 670 000 / 52 500 000) х 100% | 49% | (26 830 000 / 52 500 000) х 100% | 51% |

Как легко заметить, в сумме коэффициенты износа и годности всегда дают 100%.

Как итог, отметим, что износ и старение оборудования неизбежны

Поэтому важно правильно рассчитывать коэффициенты основных фондов для общей картины состояния предприятия

Опубликовано:

Добавить комментарий

Вам понравится

Что такое износ

Износом называется снижение ценности объекта в процессе его эксплуатации или просто со временем. Каждый актив приобретается за конкретную сумму, называемую начальной стоимостью (НС) выражаемой в России в рублях, и фиксируется в момент ввода в эксплуатацию или постановки на баланс. В них же измеряется размер абсолютного износа.

В начальную стоимость входят сметные расходы на пусконаладочные работы и доставку.

Ежегодные изменения стоимости вычитаются из НС, а разница представляет собой реальную ценность объекта.

Определение срока эксплуатации

Время, в течение которого объект сохраняет свойства пригодности к дальнейшему использованию, называется сроком эксплуатации. Этот параметр является важнейшим для определения степени износа и обосновывается техническими характеристиками, указанными в паспорте актива или другой нормативной документацией.

В случае исчерпания срока эксплуатации требуется обновление основных фондов.

Что такое восстановительная стоимость

С виду простая задача определения износа осложняется инфляционными процессами. Расчётная цена при его формальном начислении может существенно отличаться от рыночной, что вызывает необходимость переоценки и приведения её в соответствии с актуальной ситуацией. Результатом довольно сложного процесса, проводимого с учётом многих факторов, становится восстановительная стоимость, в упрощённом виде представляющая собой реальную цену аналогичного объекта за вычетом амортизации.

Типы износа

Объект может утрачивать свою стоимость по двум причинам:

- Физический износ;

- Моральное устаревание.

Причины первого очевидны и полностью соответствуют названию. Согласно всем законам физики, детали технических средств в процессе работы подвергаются воздействию сил трения, деформаций и прочих факторов, приводящих к исчерпанию моторесурса. Описываются эти губительные, но неизбежные процессы кривой надёжности, которая к моменту окончания срока эксплуатации опускается ниже допустимой нормы.

Что касается морального старения, то оно связано с появлением более современных средств производства, что делает эксплуатацию оборудования, состоящего на балансе, малоэффективной или вообще бессмысленной. Примеров много.

В своё время тысячи совершенно исправных и новых (в смазке и заводской упаковке) механических арифмометров стали совершенно не нужными после появления электронных калькуляторов.

Особых слов заслуживают нематериальные активы, к примеру, компьютерные программы. Если их стоимость не выше ста тысяч рублей, их можно при устаревании списывать «по малоценке», на более же дорогие начисляется амортизация, при допустимом минимальном двухлетнем сроке эксплуатации.

Сегодня к этому списку добавляют также экологический и социальный виды износа, связанные с законодательными изменениями требований безопасности и условий труда.

Как его определить

Теперь определившись с тем, что представляет собой износ ОС и каких видов он бывает, можно перейти к тому, как его рассчитать.

Теперь определившись с тем, что представляет собой износ ОС и каких видов он бывает, можно перейти к тому, как его рассчитать.

Коэффициент и процент износа основных средств

Выделяют следующие варианты расчета процента износа ОС.

- Линейный. Подразумевается списание стоимости одинаковыми частями (или амортизация), в течении всего времени использования ОС. Данный метод всегда применяется к зданиям, которые относятся к следующим группам: объекты, находящиеся в использовании 20-25 лет, находящиеся в использовании 25-30 лет и , находящиеся в использовании более 30 лет. К другим объектам, возможно применение какого — либо другого способа. К плюсам линейного метода стоит отнести легкость вычисления, точность в списании стоимости объектов и равномерное списание средств. К минусам данного метода, относится то, что он не подойдет организациям, которые планируют обновлять фонды производства достаточно быстро и для имущества, к которому будет применен нелинейный способ, общая сумма налога будет меньше.

- Уменьшаемого остатка. Это нелинейный способ, при котором амортизация ОС начисляется неравномерно в течение всего периода его использования. Чтобы использовать этот расчет, нужно назначить коэффициент ускорения и вариант списания ликвидационной стоимости. К плюсам этого способа относится то, что производительность практически всех ОС изначально является более высокой. А данный метод предполагает именно то, что полезность использования оборудования с каждым годом уменьшается. К минусам относятся трудный расчет и необходимость дополнительный значений, для этого расчета.

- Списание стоимости по сумме чисел лет периода полезного использования. Совокупность амортизации за год зависит от исходной стоимости, от суммы чисел лет периода полезного эксплуатирования и количества лет, оставшихся до его завершения. Плюсом является то, что этот способ хорошо работает в тех ситуациях, когда ОС используются наиболее интенсивно вначале. Также плюсом является простота расчетов. Существенных минусов, метод не имеет.

- Списание первоначальной цене объекта пропорционально количеству продукции. При данном способе, амортизация зависти от количества продукции , которая была выпущена в срок отчетного периода, а также зависит от предполагаемого количества продукции за всю продолжительность использования. Плюс этого метода в том, что он больше, чем другие методы, показывает силу износа ОС. Минусом является трудность в расчетах, так как нужно изначально определиться как рассчитывать амортизацию, ежегодно или ежемесячно.

Чтобы провести анализ состояния ОС, применяют коэффициент износа ОС. Он показывает то, насколько амортизированы ОС. Данный коэффициент — это отношение амортизации к первоначальной стоимости ОС. Все ОС по ходу их эксплуатации подвержены моральному и физическому износу. Чтобы определить уровень износа и рассчитывается этот коэффициент.

Много полезной информации по расчету износа и амортизации ОС дано в этом видео:

https://youtube.com/watch?v=ZzBD6WUKVew

Расчет стоимости

Расчет стоимости износа можно произвести так:

- При 1 методе: А = стоимость ОС * амортизационная норма.

- При 2: А = остаточная стоимость * коэф. ускорения * норма амортизации.

- При 3 методе: А = первоначальная стоимость ОС * число лет, которое осталось до завершения срока эффективного использования / сумма чисел лет срока эффективного использования

- При 4 методе: А = отношению произведения реальный объем продукции * первоначальная стоимость/ / ориентировочный объем продукции за весь период использования.