Восстановительная стоимость основных средств и убыток переходного периода

Содержание:

- Учет малоценных предметов

- Как определяется восстановительная стоимость основных фондов

- Цели и задачи

- Методы вычисления восстановительной стоимости

- Восстановительная

- Восстановительная стоимость

- Балансовая стоимость имущества

- Влияние на налоговый учет

- Оценка восстановительной стоимости

- Оценка восстановительной стоимости

- Восстановительная стоимость по налогу на прибыль

- Разновидности оценок ОС

- Первоначальная восстановительная и остаточная стоимость

- Методика расчета

- Виды стоимости основных средств

- Отличительные признаки остаточной стоимостной оценки

- Обновлены критерии признания ОС

- Первоначальная

Учет малоценных предметов

Установлен общий подход к определению малоценных активов, имеющих признаки основных средств, но которые могут не учитываться в качестве основных средств: объекты рассматриваются для целей учета в качестве малоценных исходя из существенности информации о них (ранее — стоимость таких активов не превышала 40 000 рублей за единицу).

Затраты на приобретение, создание таких активов признаются расходами периода, в котором они были понесены (ранее — эти активы отражались в составе материально-производственных запасов). При этом организация обязана обеспечить надлежащий контроль их наличия и движения.

Как определяется восстановительная стоимость основных фондов

Для определения восстановительной стоимости ОС используют разные методы. Анализируют:

- цены на аналогичные объекты по данным производителей, торговых организаций;

- информацию статистических органов,

- заключения экспертов о текущей стоимости аналогичных ОС.

Устанавливают «новую» стоимость объектов индексацией или прямым пересчетом на основе данных на аналогичные продукты. Как правило, для проведения переоценки привлекают специалистов-оценщиков, которые переоценивают каждый объект, учитывая все рыночные критерии и износ активов.

Процедуре переоценки предшествует большая организационная работа. Необходимо:

- выбрать объекты ОС, которые будут подвергнуты переоценке;

- заключить договор с лицензированным оценщиком;

- издать приказ о проведении переоценки, куда следует включить перечень оцениваемого имущества. В нем указывают:

– наименование объектов;

– даты их приобретения/изготовления, ввода в эксплуатацию.

Основными критериями определения восстановительной стоимости основных производственных фондов для выполнения переоценки выступают:

• первоначальная или текущая стоимость (если объект ранее переоценивался) на начало отчетного года;

• амортизация, начисленная за период эксплуатации объекта.

Преследуя цели приближения к рыночной стоимости ОС, переоценкой регулируется первоначальная стоимость, поэтому итогом переоценки может стать дооценка либо уценка фондов.

Цели и задачи

В практике учета переоценку основных фондов предприятия производят для того, чтобы:

- определить адекватную рыночную стоимость данного основного актива;

- для привлечения инвестиционных партнеров (например, для залоговой стоимости при кредитовании);

- при перспективах увеличения уставного капитала;

- при планах на реструктуризацию;

- для уточнения себестоимости и цены производимой продукции (в рамках финансового анализа);

- для избегания падения рыночной стоимости активов ниже уставного фонда (это грозит ликвидацией фирмы);

- если нужно предоставить финансовую отчетность по международным стандартам;

- при страховке имущества (уточняется страховая база);

- возможность сократить налог на имущество (для компаний с низкой прибылью), поскольку уменьшится стоимость ОС по балансу;

- уменьшение базы налога на прибыль (для рентабельных организаций) в результате роста амортизационных отчислений, если стоимость ОС после переоценки повысится.

Методы вычисления восстановительной стоимости

Существуют различные методы определения восстановительной стоимости. Рассмотрим все.

Метод сравнительной единицы

Метод сравнительной единицы – это подсчет стоимости возведения одной сравнительной единицы объекта. Стоимость эта изменяется путем сравнения со стоимостью аналогичных объектов. Для определения полной цены нужно измененную стоимость единицы помножить на число сравнительных единиц. Размеры затрат устанавливаются посредством справочных и нормативных документов. В частности, нужно ориентироваться на укрупненные значения цены постройки и укрупненные значения восстановительной стоимости.

Стоимость недвижимости можно определить посредством этой формулы:

Цо = Цм2 * По * КОп * КОн * КОм * КОв * КОпз * КОндс

В формуле использованы такие значения:

- Цо – стоимость недвижимости, которая оценивается.

- Цм2 – стоимость строительства 1 кв. м. площади.

- По – общая площадь оцениваемой недвижимости.

- Коп – коэффициент поправки возможности установления несовпадения реальной площади с данными БТИ.

- Кон – коэффициент, позволяющий учесть обнаруженные несовпадения между оцениваемым объектом и избранной типовой постройкой.

- КОм – коэффициент, учитывающий местоположение недвижимости.

- КОв – временный коэффициент, позволяющий учесть разницу между стоимостью строительства на начало возведения и даты оценочных работ.

- КОпз – коэффициент, учитывающий объем прибыли фирмы, являющейся застройщиком.

- КОндс – коэффициент, обозначающий размер НДС.

В рамках рассматриваемого метода принципиален выбор типового аналога. В рамках этого выбора нужно учесть эти факторы:

- Аналогичное функциональное предназначение.

- Аналогичные с оцениваемым объектом физические характеристики.

- Приблизительные сроки эксплуатации.

Типовой аналог – это тот объект, который максимально схож по своим характеристикам с оцениваемым объектом.

Метод расчленения по отдельным составляющим

Основное его отличие от предыдущего метода – это то, что стоимость недвижимости определяется на основании суммы цен на каждый строительный элемент. Траты на отдельные элементы устанавливается на базе прямых и косвенных издержек. В рамках метода применяется эта формула:

Цз = (∑Обj * Cj) * Кн

В рамках формулы используются эти показатели:

- Цз – стоимость постройки недвижимости.

- Обj – объем отдельного элемента.

- Цеj – стоимость одной единицы объема.

- Кон – коэффициент, выражающий отличия между определенным объектом и типовым объектом. Для объектов аналогичного типа Кон составит 1.

Оба метода не являются совершенными. Они позволяют получить только приблизительные значения.

Метод количественного исследования

Метод количественного исследования – это основа применения ранее приведенных методик. В его рамках учитывают все ключевые показатели. Соответственно, метод позволяет получать более точные результаты. Однако он очень затратный. Метод обычно реализуется специалистами с соответствующим образованием и опытом.

Восстановительная

На практике возникают ситуации, когда текущая балансовая стоимость перестает отвечать реально складывающейся экономической ситуации на рынке. В таком случае организация может воспользоваться своим правом на проведение переоценки имущества. В ходе переоценки балансовая оценка основного средства уточняется с учетом данных о рыночной стоимости затрат на создание или покупку объекта, идентичного переоцениваемому.

В результате переоценки устанавливается восстановительная стоимость основных средств. Именно восстановительная сумма с этого момента принимается, как их балансовая стоимость. Для установления суммы объекта в восстановительной оценке могут применяться различные источники сведений, в том числе:

- Информация компаний-производителей идентичных объектов;

- Сведения об уровне цен, полученные в государственных организациях или специальных публичных источниках;

- Экспертная оценка независимыми специалистами

- Следует отметить, что в дальнейшем ранее переоцененные основные средства должны обязательно переоцениваться, чтобы по переоцениваемым объектам не возникало существенных отличий по текущей восстановительной стоимости.

Восстановительная стоимость

|

Оборот стоимости основных фондов. |

Восстановительная стоимость всегда связана с переоценкой.

Восстановительная стоимость определяется с использованием: индекса новых рыночных цен; данных о стоимости аналогичных видов продукции, по которым определена восстановительная стоимость; укрупненных коэффициентов изменения цен. Если переоценки проводятся периодически в соответствии с изменением условий воспроизводства, восстановительная стоимость будет реальной оценкой основных средств на определенную отчетную дату. Учет основных средств по инвентарной ( первоначальной) стоимости, которая значительно отличается от восстановительной в каждый конкретный момент, приводит к тому, что начисляемая амортизация не покрывает затраты на их воспроизводство на современной технологической основе.

Восстановительная стоимость Знаменатель содержит поправку на изменение первоначальной стоимости активов с учетоминфляции.

Восстановительная стоимость отражает затраты на создание или приобретение основных фондов в современных ценах. Для ее определения периодически осуществляется переоценка основных фондов, в результате которой достигается единообразие в оценке фондов, созданных или приобретенных в разные предшествующие годы. Последняя переоценка основных фондов проведена по состоянию на 1 января 1973 г. Переоценка осуществляется на основе специальных расчетов, характеризующих стоимость фондов разных видов в современных ценах.

Восстановительная стоимость, которую они имеют в период воспроизводства, с учетом морального износа и переоценки.

Восстановительная стоимость определяется стоимостью основных фондов в современных условиях за вычетом их физического износа.

Восстановительная стоимость — стоимость приобретения ценностей, подобных имеющимся активам, в текущих ценах, то есть сумма, которую пришлось бы выплатить в данный момент при необходимости замены данного предмета аналогичным. Если восстановительная стоимость конкретных активов выше их чистой реализуемой стоимости и дисконтированной стоимости, применяется наибольшая из двух последних.

Восстановительная стоимость устанавливается для каждой группы сотрудников и выражает стоимость набора и обучения работника каждой профессиональной группы в текущих ценах.

Восстановительная стоимость — это стоимость основных, производственных фондов, приведенная к условиям и ценам года воспроизводства основных фондов. Данный вид оценки стоимости позволяет определить реальную стоимость средств труда с учетом современных условий общественного производства, роста технического уровня и повышения производительной силы труда при их воспроизводстве.

Восстановительная стоимость определяется стоимостью воспроизводства основных фондов в современных условиях. Это условная оценка стоимости основных фондов, она выражает сумму затрат, необходимых для воспроизводства существующих основных фондов при достигнутом уровне технического прогресса и действующих ценах на материалы и оборудование, тарифах и расценках на строительно-монтажные работы.

|

Оборот стоимости основных фондов. |

Восстановительная стоимость всегда связана с переоценкой.

Восстановительная стоимость — это стоимость основных средств производственного назначения, приведенная к условиям и ценам года воспроизводства основных фондов. Данный вид оценки стоимости позволяет определить реальную стоимость средств труда с учетом современных условий производства, роста его технического уровня. Оценка основных средств по восстановительной стоимости дает возможность получить сопоставимые данные для характеристики объемов, структуры и состава основных средств, а также более точно определить эффективность их использования. Как правило, этот вид стоимости используется для расчета выкупной цены при долгосрочной аренде с выкупом и определением стоимости основных средств акционируемой организации. В этих случаях восстановительную стоимость каждого объекта определяет специальная комиссия, ориентируясь главным образом на рыночную цену. Восстановительной считается и стоимость, определяемая в результате переоценки объектов основных средств, производимой по решению Правительства Российской Федерации.

Восстановительная стоимость, как и первоначальная, относительно постоянна и применяется в бухгалтерском учете для отражения наличия и движения основных средств. Последняя переоценка основных средств проводилась по состоянию на 1 января 1972 г. Поэтому основные средства, построенные или приобретенные до этой даты, учитываются по восстановительной стоимости, а после нее — по первоначальной стоимости.

Балансовая стоимость имущества

По сути, балансовая стоимость — это цена имущества на конкретную дату, отраженная в бухгалтерском балансе компании.

Обычно, если речь идёт о балансовой стоимости, то имеется в виду первоначальная и (или) остаточная. Остаточная стоимость имеет больше всего практического применения. Теперь поподробнее разберемся с этими понятиями.

БАЛАНСОВАЯ СТОИМОСТЬ — стоимость такого имущества, как основные средства и нематериальные активы, по которой они принимаются к бухучету. Первоначальная стоимость основных средств предприятия и нематериальных активов, купленных за денежные средства.

Балансовая стоимость включает суммы действительно произведенных затрат на:

- приобретение или изготовление (постройку) имущества;

- транспортировку (включая затраты на перевозку);

- строительно — монтажные работы (монтаж, наладка оборудования и техники, фундамент…) и другие работы, связанные с вводом их в действие;

- стоимость погрузочных и разгрузочных работ;

- государственные пошлины;

- а также суммы, выплачиваемые организациями за консультационные и информационные услуги, вызванные покупкой основных средств и нематериальных активов;

- сборы, уплаченные для регистрации имущества;

- и другие похожие платежи за исключением налога на добавленную стоимость имущества и других возмещаемых платежей (кроме случаев, предписанных законодательством РФ).

Основные фонды в балансе предприятия оцениваются и используются такие понятия, как первоначальная, восстановительная и инвентарная стоимость.

Восстановительная балансовая стоимость основных средств предприятия — это стоимость приобретения, воспроизводства, т. е. строительства или ремонта на определенную дату и по рыночным ценам на это число, по которой они принимаются к бух. учету. Эту стоимость можно определить экспертным путем отталкиваясь из существующих рыночных цен или с использованием коэффициентов инфляции. Восстановительной считается и стоимость, посчитанная в итоге переоценки основных средств и осуществляемая по решению Правительства РФ.

Оценка основных фондов

Для более точного учета балансовой стоимости используется понятие амортизация:

1. Имущество и другие ценности могут быть приняты на баланс компании по первоначальной и по восстановительной стоимости. Первоначальная балансовая стоимость будет включать расходы на приобретение, строительство, ввод в эксплуатацию новых производственных или непроизводственных помещений и других активов.

2. Под восстановительной стоимостью подразумевается стоимость покупки имущества по действующим рыночным ценам на определенную дату. Если сумма первоначальной стоимости определяется как сумма затрат, то восстановительная стоимость рассчитывается, учитывая средние рыночные цены. Восстановительную стоимость необходимо корректировать почаще в результате переоценки.

3. Балансовая стоимость регулярно корректируется и уточняется, в связи с тем, что имущество компании изнашивается, т.е. пересчитывается его амортизация

4. В акционерных обществах есть необходимость определения балансовой стоимости имущества. Если сделка, связанная с передачей или приобретением ценностей, составляет более 25 % стоимости балансового имущества предприятия, она считается крупной. По такой сделке решение принимается на собрании директорами или общим собранием акционеров. Сделка может посчитаться недействительной в случае неправильного определения балансовой стоимости.

5. Необходимо учитывать, что балансовая стоимость активов компании должна назначаться на дату совершения сделки. В акционерных обществах обычно довольно сложно составить баланс на промежуточную дату, т.к. большинство сделок совершается в конце отчетного периода. Поэтому законодательством РФ предусмотрено, в целях принятия решения о размере сделки, определение балансовой стоимости активов на последнюю отчетную дату (месяц или квартал).

Влияние на налоговый учет

С точки зрения налогообложения, ни дооценка, ни уценка основных средств не влияют на размер дохода или расхода организации, поскольку реально средства не тратились и не приобретались. Поэтому налог на прибыль от результатов переоценки не изменится. Это отражено в НК РФ и в письмах Минфина России от 8 июля 2011 г. № 03-03-06/1/412, от 8 сентября 2011 г. № 03-03-06/1/544.

ВНИМАНИЕ! Налоговый Кодекс предусматривает изменение стоимости основных средств только в четко определенных законом случаях, таких как реконструкция, модернизация, ликвидация и др. (ч.2 ст

257 НК РФ). Переоценка в этот перечень не входит.

Однако переоценка повлияет на налоговую базу, исчисляемую для уплаты налога на имущество.

Поэтому в бухгалтерском и налоговом учете будет по-разному отражена сумма амортизации на данное основное средство или однородную группу. Такая постоянная разница вызывает появление постоянного налогового актива (п. 7 ПБУ 18/02).

Оценка восстановительной стоимости

Переоценка основных средств может

быть осуществлена двумя способами:

- путем индексации;

- прямого пересчета по документально

подтвержденным рыночным ценам.

Индексный метод расчета восстановительной стоимости

При использовании индексного метода для переоценки используется коэффициент переоценки (коэффициент индексации).

Данный коэффициент показывает, насколько в целом изменили цены. Далее на этот коэффициент необходимо умножить первоначальную стоимость ОС, остаточную стоимость, а также амортизацию.

Применение этого метода расчета проще, так как при восстановлении используется один коэффициент. Однако среди недостатков следует отметить меньшую точность расчетов по сравнению с методом прямого пересчета.

Пример

Коэффициент индексации можно рассчитать:

Тогда первоначальная восстановительная стоимость ОС будет составлять 350000 рублей.

Остаточная восстановительная стоимость будет равна:

рублей

Тогда восстановленный износ составит:

рублей

Можно проверить правильность расчетов, сложив восстановленные остаточную стоимость и износ. Как мы видим, в результате получается восстановленная первоначальная стоимость ОС.

Метод прямого пересчета

При этом методе цены восстанавливаются до цен на аналогичные основные средства.

Для этого возможно использование данных из каталогов, прайсов или же проведение экспертизы.

В связи с тем, что возникает необходимость расчета цен для всей номенклатуры ОС, этот метод является трудозатратным. Однако, среди его преимуществ можно назвать точность.

Таким образом, восстановление стоимости основных средств способствует пониманию руководителей о фактической ценности имущества предприятия. А в ходе восстановления будет получена акуальная информация об учете стоимости основных средств.

Оценка восстановительной стоимости

На сегодняшний день существует четыре основные методики для определения восстановительной стоимости:

- индексный метод – умножение балансовой стоимости на индекс переоценки, который утверждается Госкомстатом РФ и открыто публикуется в печатных изданиях;

- сравнительный метод – анализ стоимости потребительских характеристик объекта с аналогичным показателем для сооружения подобного типа;

- метод учета расходов по крупным конструкционным элементам – использование наиболее характерных показателей для оценки объекта;

- количественный анализ – составление подробной сметы на все работы, проведение которых требуется для сооружения отдельных элементов оцениваемого объекта.

Метод выбирается в зависимости от целей проведения оценки.

Восстановительная стоимость по налогу на прибыль

Для налога на прибыль, с 1 января 2002 года результаты переоценки не учитываются – то есть, для бухгалтерского учета переоценка производится и отражается в бухгалтерской отчетности, но для начисления амортизации в целях определения налога на прибыль принимается первоначальная стоимость (без учета переоценок).

Такие правила установлены главой 25 «Налог на прибыль организаций» Налогового кодекса Российской Федерации (НК РФ). Результаты переоценок проведенных после 1 января 2002 года (дата вступления в силу главы 25 «Налог на прибыль организаций» Налогового кодекса) не учитываются для целей налогообложения прибыли (п. 1 ст. 257 НК РФ). Это означает, что для целей бухгалтерского учета, проведенные после этой даты переоценки увеличивают (уменьшают) восстановительную стоимость основных средств, а для налога на прибыль восстановительная стоимость остается неизменной.

Пример

На 1 января 2022 года проведена переоценка объекта основных средств (в бухучете). Первоначальная стоимость объекта до переоценки была 1 000 тыс. рублей, стоимость после переоценки – 1 200 тыс. рублей.

Для бухгалтерского учета с 1 января 2022 года применяется переоцененная стоимость объекта 1 200 тыс. рублей, а для налога на прибыль она останется прежней – 1 000 тыс. рублей.

Разновидности оценок ОС

С точки зрения управленческого учета любой компании предусмотрена нормативно зафиксированная система оценивания стоимости организационного имущества. Она используется для различных целей измерения стоимости, например:

- Для ведения учета;

- Для составления прогнозов;

- Для создания бухгалтерского учета;

- Для создания статистического учета;

- Для создания налогового учета.

Все возможные частные случаи ведутся строго на основании данных полученных при использовании данных оценок, например:

- При продаже;

- При бартере;

- При получении кредита с залогом;

- При решении имущественных вопросов в суде;

- При получении страхового возмещения.

На данный момент существует три основных разновидности оценки стоимости:

- Первоначальная.

- Восстановительная.

- Остаточная.

Существует также и термин балансовая стоимость, который используется для обозначения оценки. Но на практике под понятиями балансовая и первоначальная стоимость часто подразумевается одно и то же. Хотя некоторая разница между этими понятиями и есть.

Часто разницу можно заметить при переоценке ОС. Стоимость активов после проведения переоценки теперь восстановительная стоимость основных средств. Именно по ней теперь мы и учитываем теперь данные объекты в балансе.

При этом, когда мы приобретаем объекты после переоценки, восстановительная стоимость основных средств соответствует первоначальной. Именно по первоначальной мы и принимаем их на учет. И те другие активы можно считать балансовой стоимостью. Но если ориентироваться на экономический смысл, то в одном случае балансовую стоимость следует считать восстановительной, а во втором первоначальной.

Именно на основании таких моментов и приходит понимание, что бухучет ведется в смешанной форме оценивания.

Первоначальная восстановительная и остаточная стоимость

Поговорим подробнее о категориях восстановительной стоимости. Стоимость современных аналогов активов по отношению к уже использующимся объектам, подлежащим переоценке, является полной восстановительной стоимостью. А поскольку работающие активы уже в какой-то мере изношены, их восстановленная стоимость не может быть полной, а лишь приближенной к рыночной и с учетом начисленного износа.

И здесь уместно понятие первоначальной восстановленной стоимости. Т.е. после проведения переоценки объекта его первоначальная стоимость становится первоначальной восстановительной, т. е. первоначальной ценой актива на текущий момент.

Правилом переоценки является пропорциональное распределение прироста (или уменьшения) стоимости на сам актив и его амортизацию, т. е. пересчитывается не только цена объекта, но сумма износа по нему. Пересчитанная стоимость за минусом амортизации будет называться остаточной восстановительной стоимостью.

Методика расчета

Итоговое значение остаточной оценки внеоборотных фондов выводится по состоянию на конкретную дату. Такой пороговой датой может быть день составления отчетности или окончание отчетного интервала, дата проведения инвентаризации. В бухгалтерских регистрах фигурирует два типа стоимости:

- первоначальная разновидность;

- восстановительный вид.

Остаточную всегда надо определять расчетным путем. Базовая формула для ее вычисления может иметь вид:

- Первоначальная оценка – Величина накопленных амортизационных отчислений за весь период нахождения актива в эксплуатации.

- Размер восстановительной цены – Амортизация, накопленная к моменту расчетных операций.

ОБРАТИТЕ ВНИМАНИЕ! Способ расчета на базе восстановительной стоимости актуален для объектов, по которым на отчетную дату была проведена переоценка. Более сложная методика расчета предполагает участие показателя амортизационной премии

Она используется в налоговом учете. В этом случае алгоритм действий будет следующим:

Более сложная методика расчета предполагает участие показателя амортизационной премии. Она используется в налоговом учете. В этом случае алгоритм действий будет следующим:

- от величины первоначальной оценки отнимается общее денежное выражение амортизационного типа премии;

- от полученной разности вычитается сумма по амортизационным отчислениям, выведенная за один месячный интервал;

- остаток суммы перемножается с числом, равным общему количеству месяцев пребывания рассматриваемого объекта в эксплуатации.

Амортизационные отчисления характерны для основных средств, порядок их расчета регламентирован ПБУ 6/01, и для нематериальной разновидности активов – регламентация операций относится к сфере влияния ПБУ 14/2007.

Виды стоимости основных средств

Учёт ведётся в двух формах: денежной и натуральной. Так как основные средства по определению сохраняют натуральный вид длительное время, при проведении инвентаризации члены комиссии делают соответствующие записи в ведомостях, например: «Станок с ЧПУ – 1 шт.».

Однако такая информация свидетельствует лишь о факте физического наличия данного оборудования, но не отражает изменение стоимости в процессе эксплуатации. Для объективной оценки используются три её вида:

- балансовая;

- остаточная;

- восстановительная.

На них следует остановиться подробнее.

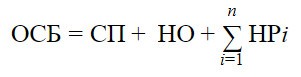

Балансовая стоимость

При оприходовании, основные средства отражаются в балансе по стоимости их создания (приобретения), плюс все сопутствующие расходы:

Где:

ОСБ – балансовая стоимость основных средств.

СП – стоимость приобретения данного имущества (уплаченная цена).

НО – необходимые фискальные и прочие отчисления, включая пошлину, сборы, проценты по банковскому кредиту и т. д.

НРi – статьи расходов, связанных с приобретением или созданием основного средства, общим условным количеством (n).

Суммарные издержки могут включать оплату транспортно-заготовительных услуг, комиссионных вознаграждений, монтажа и наладки объекта, прочие расходные статьи.

В случае модернизации (реконструкции, восстановления, достройки и пр.) основных средств, происходит увеличение их балансовой стоимости на сумму затрат. Частичная ликвидация, напротив, влечёт её снижение.

Остаточная стоимость

Здесь всё достаточно просто. Мера износа основного средства определяется нормативным сроком его эксплуатации и реальным временем службы. К примеру, известно, что некая машина может выполнять свои функции пять лет (или 60 месяцев). Каждый месяц из её начальной стоимости вычитается одна шестидесятая часть. Остаточная стоимость вычисляется по формуле:

Где:

ОСТС – остаточная стоимость ОФ.

ОСБ – балансовая стоимость основных средств.

Ам – месячная расчётная амортизация, равная начальной балансовой стоимости делённой на срок эксплуатации, выраженный в месяцах.

Т – время эксплуатации в месяцах.

Восстановительная стоимость

На реальную стоимость активов, в том числе и основных средств, оказывают существенное влияние различные ценообразующие факторы. На начало каждого года бухгалтерия производит соответствующую коррекцию баланса с целью приведения указанных в нём сумм в соответствие с актуальной рыночной ситуацией.

К примеру, некое оборудование, ранее приобретённое по конкретной цене, существенно подорожало, и теперь для его восстановления требуются намного большие затраты, чем предполагалось ранее. С другой стороны, в случае необходимости его продажи, размер формальной прибыли с учётом амортизации может оказаться очень большим, а налоги неоправданно высокими.

Порядок переоценки описан в Федеральном Законе РФ «Об оценочной деятельности», а к процессу подключаются независимые эксперты.

Критериями при определении восстановительной стоимости служат:

- реальная рыночная цена;

- наиболее вероятные издержки на восстановление аналогичного актива с учётом его износа;

- замещающая стоимость, то есть затраты, необходимые для создания аналогичного объекта с использованием современных технологий и материалов. К примеру, вместо шиферной крыши, заводской корпус предприятие будет покрывать металлочерепицей. Износ при этом также учитывается;

- инвестиционная ценность, выводимая с учётом требований к доходности вкладываемого капитала;

- ликвидационная стоимость – примерно равна рыночной оценке, но требования к ликвидности (способности быстро продаваться) выше.

- утилизационная оценка. Учитывает стоимость материала, пригодного к повторному использованию, из которого изготовлен объект, минус расходы на их извлечение.

Первоначальная стоимость

Это цена основных средств на момент постановки на учет бухгалтером, за вычетом возмещаемых налогов. ОС могут быть как новыми, так и бывшими в употреблении; как купленными, так и созданными своими ресурсами.

Отличительные признаки остаточной стоимостной оценки

При характеристике внеоборотных фондов используется несколько видов стоимостных оценок. В их числе первоначальная и остаточная. Первый тип представляет собой сумму, которую предприятие уплачивает за актив при его покупке. В состав этого показателя включаются фактически понесенные затраты, обусловленные сделкой:

- оплата стоимости объекта договора;

- издержки по транспортировке до пункта назначения;

- погашение таможенных сборов, пошлин, регистрационных платежей;

- оценочная стоимость полученных услуг по монтажу, сборке, наладке, доработке купленного оборудования.

Для первоначальной стоимости характерно постоянство ее денежного измерения. Из года в год этот показатель остается неизменным в учетных данных. Корректировки возможны в случаях дооценки или уценки актива, модернизации оборудования, частичного разрушения и ликвидации.

Остаточная стоимость не обладает признаками постоянства. Ее значение систематически меняется. Базой для ее расчета является первоначальная оценка. Ежемесячно остаточная величина цены становится меньше. По остаточной стоимости владельцы имущества определяют момент, когда необходимо выводить из эксплуатации внеоборотное средство. Первоначальная оценка формируется на момент принятия актива к учету, а остаточная – в процессе эксплуатации.

Обновлены критерии признания ОС

Объектом основных средств (ОС) признается актив при одновременном выполнении условий:

| ПБУ 6/01 (пункт 4) | ФСБУ 6/2020 (пункт 4) |

|---|---|

| Объект ОС отвечает критериям: | |

|

— предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование; Для НКО объект относится к ОС если он предназначен для использования в деятельности, направленной на достижение целей создания НКО, предназначен для использования в течение длительного времени, не предполагается перепродажа объекта. |

— предназначен для использования организацией в ходе обычной деятельности при производстве и (или) продаже ею продукции (товаров), при выполнении работ или оказании услуг, для охраны окружающей среды (новое!!!), для предоставления за плату во временное пользование, для управленческих нужд, либо для использования в деятельности некоммерческой организации (НКО), направленной на достижение целей, ради которых она создана; |

|

— предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; — способен приносить организации экономические выгоды (доход) в будущем. |

— предназначен для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев; — способен приносить организации экономические выгоды (доход) в будущем (обеспечить достижение некоммерческой организацией целей, ради которых она создана). |

|

— организация не предполагает последующую перепродажу данного объекта (норма удалена из критериев ОС) |

— имеет материально-вещественную форму (норма добавлена к критериям ОС) |

Как видим, революционных перемен не произошло, в новом стандарте лишь добавили, что объект ОС должен иметь материально-вещественную форму, удалили условие о том, что не предполагается последующая перепродажа объекта, добавили в список предназначений актива использование его для охраны окружающей среды.

ФСБУ 6/2020 не распространяется на:

- капитальные вложения (ФСБУ 26/2020 «Капитальные вложения»);

- долгосрочные активы к продаже (ПБУ 16/02 «Информация по прекращаемой деятельности»);

- предметы договоров аренды (субаренды), а также иных договоров, положения которых по отдельности или во взаимосвязи предусматривают предоставление за плату имущества во временное пользование учитываются в соответствии с ФСБУ 25/2018 «Бухгалтерский учет аренды» (п. 6, п. 7 ФСБУ 6/2020).

Первоначальная

Определяет ту стоимость, по которой имущественная единица поступила в учет, в качестве основного средства. Формирование первоначальной оценки имущества состоит в прямой зависимости от способа его поступления.

При покупке или создании или постройке, первоначальная сумма формируется по совокупности фактических затрат на приобретение или создание. В случае поступления в виде вклада в уставный капитал, первоначальную стоимость устанавливают по согласованной учредителями оценке. Основой формирования первоначальной суммы при поступлении по договорам мены (бартеру) является сумма передаваемых взамен материальных ценностей. Если же объекты получены безвозмездно, в качестве первоначальной признается текущая рыночная цена аналогичных.

Кроме того во всех случаях при формировании первоначальной суммы учитываются затраты на доставку, хранение и установку, а так же прочие, относящиеся непосредственно к внедрению объекта, расходы.

В дальнейшем первоначальная балансовая стоимость, как правило, остается неизменной. Изменение первоначальной суммы может происходить в процессе её уточнения при переоценке или проведении мероприятий, существенно изменяющих состояние объекта. При этом таким изменением может быть как увеличение, в случаях капитального ремонта или модернизации, так и уменьшение при частичной ликвидации.