Формула расчета среднегодовой стоимости основных средств

Содержание:

- Когда требуется рассчитать остаточную стоимость

- Как рассчитать среднюю стоимость имущества за квартал

- Восстановительная стоимость основных средств

- Для чего нужен расчет средней стоимости имущества

- Отличительные признаки остаточной стоимостной оценки

- Пример

- Среднегодовая стоимость

- Остаточная стоимость основных средств

- Особенности продажи по цене ниже ОС

- Отражение продажи ОС на бухгалтерском балансе

- Трактовка понятия о балансовой стоимости

- Нюансы начисления износа на авто

- Балансовая стоимость имущества

- Справка об остаточной стоимости активов

- Определение

- Правила расчета

- Что такое остаточная стоимость основных средств

- Остаточная стоимость основных средств: как рассчитать

- Использование в бухгалтерском учете

Когда требуется рассчитать остаточную стоимость

ОС рассчитывают, когда необходимо:

- совершить обменные операции с имуществом;

- реализовать сделки по покупке-продаже дорогих активов;

- оценить стоимостное значение вклада, сделанного в уставной капитал, если его выполнили в форме основного средства;

- получить займ под залог имущественного актива;

- реструктуризировать долги предприятия;

- оформить банкротство;

- разрешить имущественные споры;

- рассчитать размер страховых сумм.

В вопросах предпринимательской деятельности понятие ОС намного сложнее, чем для простого автовладельца, который лишь хочет выгодно купить или продать подержанный автомобиль. Здесь не требуется применять сложные формулы для вычисления.

Для простого автомобилиста остаточную стоимость необходимо рассчитать тогда, когда он надумает продавать свою машину. Это понятие даст возможность рассчитать примерную цену, за которую он реально может предложить авто покупателям. Но всё это условно и не рассчитывается по специальным формулам. Куда проще в таком случае изучить ситуацию на рынке, прикинуть ориентировочную стоимость машины, аналогичной реализуемой, и поставить на свою такой же ценник.

Точно по всем правилам и требованиям рассчитывать ОС требуется предпринимателям и предприятиям, имеющим основные активы, среди которых часто присутствуют и автотранспортные средства.

Как рассчитать среднюю стоимость имущества за квартал

Такое вычисление необходимо производить, чтобы определить сумму авансового платежа по имущественному налогу. Эти расчеты являются обязательными документами для ежеквартального предоставления в ИНФС, они же ложатся в основу годовой налоговой декларации.

В главе 30 НК РФ (п. 4 ст. 376) предписывается вычислять ее почти по тому же принципу, что и среднегодовую. Разница будет в том, что последним показателем будет стоимость не на финальную дату отчетного периода, а на 1 число следующего за кварталом месяца. Таким образом, нужно взять балансовую остаточную стоимость на начало каждого из 3 месяцев, составляющих квартал, а также стоимость на начало следующего месяца, сложить эти величины и разделить полученную цифру на 4.

Восстановительная стоимость основных средств

Восстановительная стоимость ОС представляет собой стоимость, по которой средство учитывается после проведения переоценки. То есть это переоцененная первоначальная стоимость ОС. Она может в результате переоценки как увеличиться, так и уменьшиться.

Переоценка осуществляется для установления реальной стоимости объекта. Цена изменяется таким образом, чтобы она соответствовала рыночным расценкам и условиям производства. Соответствующие сведения приведены в пункте 41 Приказа Минфина №91н от 13 октября 2003 года.

Переоценка по восстановительной стоимости может осуществляться не чаще раза в год. Процедура выполняется на определенную дату. В частности, это 31 декабря отчетного года. Основание – пункт 15 ПБУ 6/01.

ВАЖНО! Установление ВС – это право, а не обязанность фирмы. Однако если переоценка проведена один раз, ее придется регулярно выполнять в дальнейшем

Процедура осуществляется путем индексации или прямого перерасчета на основании существующих рыночных цен. Соответствующая информация содержится в пункте 43 Приказа Минфина №91н от 13 октября 2003 года

Однако если переоценка проведена один раз, ее придется регулярно выполнять в дальнейшем. Процедура осуществляется путем индексации или прямого перерасчета на основании существующих рыночных цен. Соответствующая информация содержится в пункте 43 Приказа Минфина №91н от 13 октября 2003 года.

Для чего нужен расчет средней стоимости имущества

Имущество (основные средства) постоянно меняют свою остаточную стоимость, постепенно перенося ее на производимую организацией продукцию или выполняемую работу, оказываемые услуги. При этом их материальная, «вещная» форма сохраняется. Поэтому необходим постоянный учет и корректировка в балансе их стоимости, что позволит отразить и форму актива, и количество «перенесенной» стоимости (амортизацию).

Кроме того, поскольку основные средства (ОС) находятся в динамике, в течение отчетного периода они могут:

- переменить свое качественное состояние;

- получить «апгрейд» и тем самым прибавить в стоимости;

- устареть физически и морально;

- изменить общий объем (организация списала, продала или приобрела имущественные активы).

ВАЖНО! Отсюда следует, что в начале отчетного года остаточная стоимость основных средств может резко отличаться от показателей на конец этого периода. Именно поэтому в расчетах используются средние величины, что повышает точность и достоверность производимого учета и отражения стоимости средств на балансе

Кроме непосредственных задач бухгалтерского учета, стоимость имущества организации, определяемая как средняя величина за выбранный период, используется в целях налогообложения. Именно этот показатель представляет собой налогооблагаемую базу по налогу на имущество организаций. На его основании исчисляется сумма авансовых поквартальных платежей и итогового годового (п. 1 ст. 375 НК РФ), он лежит в основе декларации по данному налогу.

Отличительные признаки остаточной стоимостной оценки

При характеристике внеоборотных фондов используется несколько видов стоимостных оценок. В их числе первоначальная и остаточная. Первый тип представляет собой сумму, которую предприятие уплачивает за актив при его покупке. В состав этого показателя включаются фактически понесенные затраты, обусловленные сделкой:

- оплата стоимости объекта договора;

- издержки по транспортировке до пункта назначения;

- погашение таможенных сборов, пошлин, регистрационных платежей;

- оценочная стоимость полученных услуг по монтажу, сборке, наладке, доработке купленного оборудования.

Для первоначальной стоимости характерно постоянство ее денежного измерения. Из года в год этот показатель остается неизменным в учетных данных. Корректировки возможны в случаях дооценки или уценки актива, модернизации оборудования, частичного разрушения и ликвидации.

Остаточная стоимость не обладает признаками постоянства. Ее значение систематически меняется. Базой для ее расчета является первоначальная оценка. Ежемесячно остаточная величина цены становится меньше. По остаточной стоимости владельцы имущества определяют момент, когда необходимо выводить из эксплуатации внеоборотное средство. Первоначальная оценка формируется на момент принятия актива к учету, а остаточная – в процессе эксплуатации.

Пример

Рассмотрим конкретную ситуацию. В сентябре 2014 года организация реализовала неиспользуемое ими оборудование.

Значения следующие:

- изначальная цена — 540000 рублей:

- срок полезного использования – 6 лет;

- период амортизационного начисления — 2 года;

- остаточная себестоимость на момент продажи – 360000 рублей;

- оборудование было продано на общую сумму 295000 рублей, включая НДС – 45000 руб.

Исходя из этого, убыток от реализации составляет:

295000 – 45000 – 360000 = 110000 рублей.

Стоит отметить, что не только в бухгалтерском, но и также в налоговом учете по ошибке убыток был признан в полном объеме на период реализации. Иным словами, в сентябре 2014 года.

Из-за этого уполномоченным лицом не было отображена операция по продаже оборудования с фактом убытка в соответствующем Приложении №3 к листу 02 декларации по налогу на прибыль непосредственно за 9 календарных месяцев 2014 года.

Но на самом деле в налоговом учете данный убыток допускается включить в перечень финансовых затрат с начала октября 2014 года на протяжении 2 лет ((6 лет – 2 года) * 12 календарных месяцев).

Говоря простыми словами, ежемесячно нужно производить списание в сторону уменьшения налогооблагаемого дохода на протяжении установленного периода по 2 тысячи 291 рублю (110000 : 48 месяцев).

Исходя из этого, по причине допущения ошибки размер налоговых затрат за октябрь месяц оказалась существенно завышен – на 110000 рублей.

Предположим, что ошибка была выявлена под конец ноября 2014 года, в тот момент, когда декларация по налогу на доходы за 9 календарных месяцев была уже сформирована. По причине того, что в декларации размер финансовых затрат был существенно завышен (на 110000 рублей), налог на доходы за 9 календарных месяцев оказался заниженным на 22000 рублей (110000 * 20%).

Помимо этого, если организация использует ПБУ 18/02, в обязательном порядке нужно произвести уточнения и в бухгалтерском учете, а именно:

Дебет 09 Кредит 68 субсчет «Осуществление расчетов по налогу на доходы» – 22000 рублей – отображается отложенный имеющийся налоговый актив. Дебет 68 субсчет «Осуществление расчетов по налогу на доходы» Кредит 09 – 916 рублей – отображается факт оплаты части отложенного налогового актива за октябрь-ноябрь 2014 года (за несколько месяцев).

Учебный курс расчета по РСБУ представлен ниже.

Существуют разные способы оценки имущества. Одни используются в бухгалтерском учете, другие – в финансовой отчетности. Поговорим о порядке расчета остаточной стоимости основных фондов.

Среднегодовая стоимость

Конечно же, идеальным вариантом был бы экономический анализ основных показателей эффективности «в режиме реального времени». Руководитель, придя утром на работу, просто открывал бы соответствующую программу и смотрел, как его управленческие решения влияют на фондоотдачу или рентабельность. К сожалению, это невозможно по ряду причин, среди которых:

- определённая инертность любой хозяйственной системы;

- многофакторное влияние, обуславливающее неоднозначность результатов;

- высокая трудоёмкость сбора данных и вычислений.

Поэтому всесторонний расчёт многих параметров, в том числе стоимости основных средств, производится с заданной ритмичностью, обычно раз в год. Для большей эффективности цифра берётся средняя за отчётный период.

Определить среднегодовую стоимость ОС можно как минимум тремя способами, в зависимости от требуемой точности.

Как среднеарифметическое

Это самый простой метод, не предусматривающий «глубокого погружения» в тонкости, обстоятельства и хронологию событий. Для его реализации достаточно просто взять две цифры, отражающие ситуацию на начало и конец года, сложить их и поделить на два.

ОСср = (ОСнг + ОСкг)/2

Где:

ОСср – стоимость ОС среднегодовая.

ОСнг – стоимость ОС на начало января анализируемого года.

ОСкг – стоимость ОС на конец декабря анализируемого года.

Метод подкупает своей простотой, понятностью и соответствием понятию «среднее». Есть у него, однако, и существенный недостаток.

К примеру, в самом конце прошедшего года предприятие, наконец, приобрело автоматическую линию, о которой генеральный директор давно мечтал. Это высокопроизводительное оборудование стоило очень дорого, но оно обещает потрясающий экономический эффект. Конечно же, за оставшееся время оборудование не успело дать много прибыли, а вот стоимость его в цифру ОСкг (см. формулу), вошло. Если среднегодовую стоимость, полученную по среднеарифметической формуле, использовать для вычисления эффективности (рентабельности) инвестиции, то результат, мягко выражаясь, может разочаровать.

Избежать таких искажений, к счастью, можно, используя другие методы.

Расчет по полной учётной стоимости ОС

В формуле, используемой для вычисления среднегодовой стоимости ОС этим способом, учитывается введение активов в эксплуатацию с точностью до месяца, что обеспечивает вполне приемлемую точность.

Где:

ОСср – стоимость ОС среднегодовая.

ОСвв – стоимость введенных в эксплуатацию активов.

Т1 – число месяцев работы введенных в эксплуатацию активов.

ОСвыв – стоимость выведенных из эксплуатации активов.

Т2 – число месяцев без эксплуатации выведенных активов.

По этой формуле ясно, сколько времени проработали новые основные средства, и как давно перестало использоваться старое оборудование. Несмотря на трудоёмкость, указанный метод считается наиболее распространённым.

Балансовый метод

Пользуясь этим способом, бухгалтер может обойтись одними лишь строками баланса, не открывая других отчётных документов, что свидетельствует о его удобстве. Формула выглядит так:

Где:

ОСср – стоимость ОС среднегодовая.

ОСб – балансовая стоимость ОС.

ОСвв – стоимость введенных в эксплуатацию активов.

Т1 – число месяцев работы введенных в эксплуатацию активов.

ОСлик – ликвидационная стоимость ОС.

Т3 – число месяцев работы выведенных из эксплуатации активов.

По своей сути, этот метод сходен со способом вычисления по полной учётной стоимости, но требует меньших трудозатрат.

Об активной части ОС

Еще больше упростить расчёты помогает выделение из всей суммы основных средств их активной части. Дело в том, что непосредственное участие в генерации прибыли предприятия принимают не все ОС.

К активной части ОС относится стоимость станков, транспорта, то есть практически все основные фонды, кроме зданий, цехов и прочих сооружений. Так как недвижимость на любом предприятии терпит изменения намного реже, чем оборудование, то из текущей аналитики их, ради упрощения, можно исключить.

О том, как рассчитать стоимость активной части основных средств, знает каждый грамотный бухгалтер: из строки баланса 1150 следует исключить здания и сооружения.

Добавить комментарий

Вам понравится

Остаточная стоимость основных средств

Остаточная стоимость основных средств соответствует их первоначальной стоимости за исключением амортизации, начисляемой в течение срока эксплуатации. Во время полезного применения основных средств производят амортизационные отчисления, чтобы произвести накопление средств для восстановления подверженных моральному и физическому износу основных средств. На размер данных отчислений оказывает влияние срок полезной эксплуатации. Под этой категорией понимают временной отрезок, когда использование объекта приносит определенный доход предприятию и служит средством для достижения поставленных целей.

Остаточная стоимость основных фондов Период полезной эксплуатации рассчитывается на основании прогнозируемой длительности эксплуатации объекта с требуемыми параметрами мощности, производительности и степени износа при определенных условиях работы организации. Условия эксплуатации зависят от количества смен работы, эффективности проведения ремонтных и профилактических работ, агрессивности окружающего воздействия. Критерием для определения периода полезной эксплуатации объекта выступают нормативные и правовые условия работы объекта. К примеру, при передаче основного средства в доверительное управление определение срока его полезной эксплуатации будет осуществляться в соответствии с пунктами договора. Чтобы рассчитать остаточную стоимость, следует из начальной стоимости основного средства вычесть сумму амортизационных отчислений. Остаточная стоимость часто называется балансовой, потому что находит отражение в балансе предприятия. Вследствие того, что фактором определения балансовой стоимости основного капитала выступает первоначальная стоимость, от ее реального точного определения зависит и корректность определения остаточной стоимости объекта. К тому же от размера первоначальной стоимости будет зависеть объем амортизационных отчислений. По методологии определения начальной стоимости не учитываются такие факторы, как инфляционные, инновационные процессы, которые снижают себестоимость производства, а заодно, и стоимость основных активов.

Таким образом, по мере изменения рынка основных средств предприятие регулярно выполняет переоценку, которая меняет первоначальную стоимость. Обычно такую переоценку производят в начале каждого года. В бухгалтерии остаточная стоимость отражается на двух счетах «Амортизация основных средств» — 02 и «Основные средства» — 01, которые учитывают движение и состояние основных фондов. Первый из перечисленных счетов показывает амортизационные накопления. В его дебет включают списание амортизации в случае выбытия основного средства и корректировку, возникающую при переоценке в случае уменьшения первоначальной стоимости. Кредит счета отображает начальное сальдо, начисленную амортизацию и произведенную корректировку при увеличении после переоценки начальной стоимости основного средства. Конечное сальдо отражает сумму накоплений амортизации. По счету «Основные средства» показывается их состояние по восстановительной стоимости. Дебет данного счета учитывает восстановительную стоимость оставшихся основных средств, начальную стоимость новых активов и возрастание начальной стоимости в связи с переоценкой или реконструкцией. Кредит отображает первоначальную стоимость выбытия основных активов, которую делят на сумму, в которой значится остаточная стоимость и амортизационные отчисления. С помощью обоих счетов определяется реальная остаточная стоимость, которая рассчитывается как разница сальдо счета «Основные средства» и счета 02.

Особенности продажи по цене ниже ОС

Поскольку вы уже знаете, что ОС является начальной стоимостью объекта с вычетом суммы амортизации, можно внимательнее изучить вопрос продажи.

В бухгалтерии эти объекты отображены по балансовой стоимости, в результате чего ОС основного средства является понятием, тождественным балансовой стоимости.

Согласно действующему законодательству, продажа авто или иного основного средства ниже его остаточной стоимости не запрещена. Это способствует сниженному налогу, если машину продадите по заниженной цене. Желая снизить налоговые отчисления, некоторые осознанно идут на подобный шаг

Тут важно учитывать возможные последствия

Отсюда получается, что вопрос не в том, можно ли продавать автомобиль ниже, чем по остаточной стоимости. Скорее здесь вопрос в том, насколько выгодно продать подобным образом транспортное средство по ценам, отличающимся от средних рыночных при реализации аналогичных авто

Тут важно понимать, что организация реализует объект с ущербом для себя. В результате продавец признаёт урон от осуществлённой продажи, поскольку ОС со всеми сопутствующими тратами оказалась выше, чем вырученная прибыль при реализации

Реализация ОС является обычным процессом продажи, а потому здесь будет начисляться стандартный НДС в размере 18%. Полученную выручку признают в тот день, когда покупатель получил права собственности. Калькуляция налога на прибыль предусматривает учёт всех дополнительных трат, которые сопутствовали продаже объекта. Это хранение, доставка и прочие затраты.

Отражение продажи ОС на бухгалтерском балансе

Когда какой-либо основной актив продается, он, естественно, должен выбыть с баланса фирмы-продавца. Для этого нужно списать:

- его первоначальную стоимость;

- начисленную амортизацию.

Проводки на списание основных средств

Проводки бухучета по операции списания будут такими:

- дебет 91.2 «Прочие расходы», кредит 01 «Основные средства» – списана первоначальная стоимость основного средства;

- дебет 02 «Амортизация основных средств», кредит 91.1 «Прочие доходы» – списана сумма амортизации по реализованному основному средству.

ВНИМАНИЕ! Если реализация ОС проходит не одномоментно, а длится, как бывает, например, при необходимости длительного демонтажа, целесообразно к счету 01 открыть субсчет «Выбытие основных средств». Его дебет отражает первоначальную стоимость, а кредит – начисленную амортизацию

Остаточная стоимость после продажи ОС списывается на 91.2 «Прочие расходы».

Проводки на выручку от основных средств

Полученная от продажи ОС выручка должна поступить на баланс в результате таких проводок:

- дебет 76 «Расчеты с разными дебиторами и кредиторами», кредит 91.1 «Прочие доходы» – начислена выручка от реализации основного средства;

- дебет 91.2 «Прочие расходы», кредит 68 «Расчеты по НДС» – начислен НДС с продажи основного средства.

Проводки на затраты для основных средств

Затраты на реализацию данного основного средства также должны быть проведены по балансу. К ним могут относиться:

- зарплата демонтажников;

- средства, затраченные на демонтаж (инструменты, материалы и т.п.);

- стоимость упаковки;

- траты на погрузку и доставку и т.п.

Проводки будут иметь следующий вид:

дебет 91.2 «Прочие расходы», кредит 10 «Материалы» (или 20 «Основное производство», или 23 «Вспомогательные производства», или 29 «Обслуживающие производства», или другой необходимый) – списаны расходы на продажу основного средства.

Трактовка понятия о балансовой стоимости

Балансовая стоимость имущества — это цена имущества, принадлежащего компании, которая выражена в денежном эквиваленте и отражена в балансовой отчетности. Также этот термин можно называть нетто-стоимостью. Другие источники наводят другую трактовку понятия. Как отмечено, балансовая стоимость — это совокупные активы организации. Но без учета нематериальных активов и обязательств. При этом данный показатель четко отражен в балансе своей исторической цены.

Стоит рассмотреть более детально, чем отличаются балансовая стоимость, первоначальная стоимость и остаточная, а также для описания каких видов активов применимы данные обозначения. Для этого нужно четко очертить их определения и назначение.

Нюансы начисления износа на авто

Если взять из определенной таблицы показатель и разделить на число месяцев, на протяжении которых машина была в использовании, то получиться цена износа данного автотранспорта эксплуатируемого в течение одного месяца.

В данный расчет не входят сведения о стоимости горюче-смазочных материалов, погодные условия, а также финансы, затрачиваемые на мелкий косметический ремонт.

Таким образом, выбор методики напрямую зависит от организации или физического лица

Главное при различных способах расчета помнить о важности всех показателей, которые отвечают за работоспособность автотранспортного средства

Балансовая стоимость имущества

По сути, балансовая стоимость — это цена имущества на конкретную дату, отраженная в бухгалтерском балансе компании.

Обычно, если речь идёт о балансовой стоимости, то имеется в виду первоначальная и (или) остаточная. Остаточная стоимость имеет больше всего практического применения. Теперь поподробнее разберемся с этими понятиями.

БАЛАНСОВАЯ СТОИМОСТЬ — стоимость такого имущества, как основные средства и нематериальные активы, по которой они принимаются к бухучету. Первоначальная стоимость основных средств предприятия и нематериальных активов, купленных за денежные средства.

Балансовая стоимость включает суммы действительно произведенных затрат на:

- приобретение или изготовление (постройку) имущества;

- транспортировку (включая затраты на перевозку);

- строительно — монтажные работы (монтаж, наладка оборудования и техники, фундамент…) и другие работы, связанные с вводом их в действие;

- стоимость погрузочных и разгрузочных работ;

- государственные пошлины;

- а также суммы, выплачиваемые организациями за консультационные и информационные услуги, вызванные покупкой основных средств и нематериальных активов;

- сборы, уплаченные для регистрации имущества;

- и другие похожие платежи за исключением налога на добавленную стоимость имущества и других возмещаемых платежей (кроме случаев, предписанных законодательством РФ).

Основные фонды в балансе предприятия оцениваются и используются такие понятия, как первоначальная, восстановительная и инвентарная стоимость.

Восстановительная балансовая стоимость основных средств предприятия — это стоимость приобретения, воспроизводства, т. е. строительства или ремонта на определенную дату и по рыночным ценам на это число, по которой они принимаются к бух. учету. Эту стоимость можно определить экспертным путем отталкиваясь из существующих рыночных цен или с использованием коэффициентов инфляции. Восстановительной считается и стоимость, посчитанная в итоге переоценки основных средств и осуществляемая по решению Правительства РФ.

Оценка основных фондов

Для более точного учета балансовой стоимости используется понятие амортизация:

1. Имущество и другие ценности могут быть приняты на баланс компании по первоначальной и по восстановительной стоимости. Первоначальная балансовая стоимость будет включать расходы на приобретение, строительство, ввод в эксплуатацию новых производственных или непроизводственных помещений и других активов.

2. Под восстановительной стоимостью подразумевается стоимость покупки имущества по действующим рыночным ценам на определенную дату. Если сумма первоначальной стоимости определяется как сумма затрат, то восстановительная стоимость рассчитывается, учитывая средние рыночные цены. Восстановительную стоимость необходимо корректировать почаще в результате переоценки.

3. Балансовая стоимость регулярно корректируется и уточняется, в связи с тем, что имущество компании изнашивается, т.е. пересчитывается его амортизация

4. В акционерных обществах есть необходимость определения балансовой стоимости имущества. Если сделка, связанная с передачей или приобретением ценностей, составляет более 25 % стоимости балансового имущества предприятия, она считается крупной. По такой сделке решение принимается на собрании директорами или общим собранием акционеров. Сделка может посчитаться недействительной в случае неправильного определения балансовой стоимости.

5. Необходимо учитывать, что балансовая стоимость активов компании должна назначаться на дату совершения сделки. В акционерных обществах обычно довольно сложно составить баланс на промежуточную дату, т.к. большинство сделок совершается в конце отчетного периода. Поэтому законодательством РФ предусмотрено, в целях принятия решения о размере сделки, определение балансовой стоимости активов на последнюю отчетную дату (месяц или квартал).

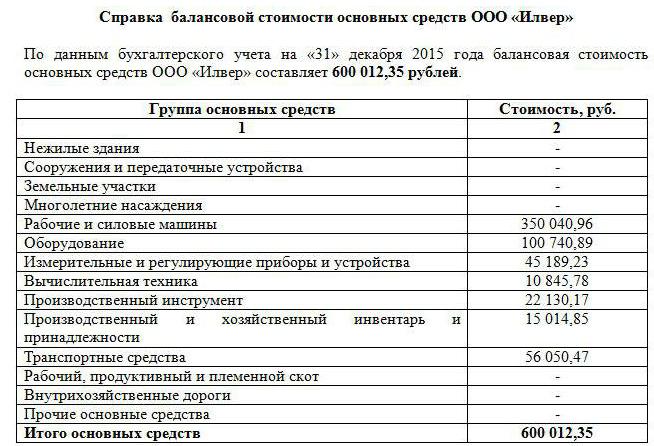

Справка об остаточной стоимости активов

Как говорилось выше, показатель стоимости активов очень информативен. Запросить данные может любая заинтересованная в этом компания. Обычно в их роли выступают потенциальные инвесторы, займодатели, покупатели. По требованию сторонних физических и юридических лиц составляется справка о балансовой стоимости активов предприятия.

Установленной формы для ее заполнения не существует, но обычно ее формируют наподобие старого баланса. Для этого построчно указывают стоимость каждой группы активов на начало и конец периода. При необходимости данные конкретизируют, более подробно описывая определенные виды средств. Главное, чтобы информация соответствовала действительности.

Справка должна содержать наименование предприятия, дату, на которую она составлена, а также подписи руководителя и главного бухгалтера. Содержимое может быть представлено таблицей (подобно балансу) с разбивкой на необходимые группы активов или же в виде сплошного текста. Вне зависимости от выбранного способа составления справки необходимо, чтобы в ней была указана остаточная стоимость средств предприятия на начало и конец отчетного года.

Вносить изменения в балансовую стоимость имущества по данной причине не требуется.

В соответствии с пунктом 28 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Минфина России от 01.12.2010 N 157н, учреждения проводят переоценку стоимости объектов имущества и капитальных вложений в нефинансовые активы, за исключением активов в драгоценных металлах и драгоценных камнях, ювелирных и иных ценностях, а также имущества, составляющего государственную (муниципальную) казну, по состоянию на начало текущего года путем пересчета их балансовой стоимости и начисленной суммы амортизации. В соответствии с законодательством Российской Федерации сроки и порядок переоценки устанавливаются Правительством Российской Федерации.

На основании пункта 2 Порядка проведения переоценки основных средств и нематериальных активов бюджетных учреждений, утвержденного приказом Минэкономразвития РФ N 25, Минфина РФ N 6н, Минимущества РФ N 14, Госкомстата РФ N 7 от 25.01.2003, переоценка основных средств и нематериальных активов бюджетных учреждений проводится в целях периодического пересчета их стоимости и смешанных цен различных лет, по которым они учтены в бухгалтерском учете, в единые цены, существующие на дату, по состоянию на которую проводится переоценка, и отражения итогов этого пересчета в бухгалтерском и статистическом учете.

Как следует из пункта 5 Порядка, переоценка осуществляется путем индексации балансовой стоимости основных средств, приобретенного оборудования, предназначенного к установке, нематериальных активов, накопленной амортизации по основным средствам и нематериальным активам по состоянию на 1 января 2007 года на коэффициенты, разработанные Росстатом на основе индексов цен производителей на фондообразующие товары и индексов цен производителей в строительстве (строительно-монтажные работы) и опубликованные в «Российской газете» до 1 ноября 2006 года.

При этом глава 30 НК РФ разделяет определение налоговой базы по налогу на имущество организаций из остаточной стоимости имущества и определение налоговой базы исходя из кадастровой стоимости имущества в отношении отдельных объектов недвижимого имущества.

Таким образом, требования о том, чтобы производилась переоценка балансовой стоимости жилых и нежилых помещений исходя из их кадастровой стоимости не установлены.

Лермонтов Ю.М.,советник государственной гражданской службы III класса

Данная консультация бесплатно предоставлена пользователю профессиональной справочной системы «Кодекс: Помощник бухгалтера» в рамках стандарта обслуживания.

Настоящий материал является ответом на частный запрос и может утратить свою актуальность в связи с изменением законодательства.

Определение

Условный показатель, определяющий оценку состояния основных фондов предприятия, несущий аналитическое значение, называется коэффициентом износа основных средств, иначе – коэффициентом амортизации.

Любое основное средство с течением времени подвергается износу, находится ли оно в эксплуатации или просто хранится в бездействии. При этом уменьшается его остаточная стоимость. Процесс уменьшения стоимости и переноса ее на изготовленную продукцию – амортизация – происходит с различными темпами, которые зависят не только от амортизационной группы, к которой отнесено конкретное основное средство, но и от отчетного периода.

Подробнее об этом смотрите в материале износ и амортизация основных фондов.

Правила расчета

Помимо определения налоговой базы, расчет остаточной стоимости необходимо также в таких случаях как:

- при проведении сделки купли — продажи, обмена;

- при оформлении кредитного займа под сдачу имущества в залог;

- при определении суммы страховой выплаты;

- при проведении реструктуризации по причине банкротства компаний.

Для определения существует формула для расчета показателя. Она является наиболее распространенной, так как для этого не потребуется дополнительных знаний и расчетов:

ОС = ПС – СА, где

- ОС — это остаточная для основных средств предприятия;

- ПС — Это первоначальная цена основных средств;

- СА — общая сумма амортизации, которая приходится на дату определения остаточной стоимости.

Как же она может рассчитываться по другой формуле. Данный способ используется специалистами реже. Несмотря на это он отлично подходит для определение стоимости имущества, срок эксплуатации которого зависит от объема производства:

ОС = (ПС – АП) – АО x n, где

- ОС — остаточная стоимость основных средств предприятия;

- ПС — это первоначальная цена;

- АП — общая сумма амортизационной премии;

- АО — сумма амортизационных отчислений за один месяц;

- n — общее количество месяцев, в течение которых основное средство применялось для производства товаров и услуг.

Для начала необходимо рассчитать общую сумму амортизации основных средств, которая приходится на дату отчётного периода.

В том случае, если вы уже ранее определяли, посмотреть показатель можно в разделе «Накопленная амортизация». Если вам только предстоит ее рассчитывать, то можно воспользоваться одним из представленных методов:

- Линейный способ расчёта;

- Нелинейный способ расчета;

- Метод расчёта по сумме числа лет;

- Метод уменьшающегося остатка;

- Производственный способ расчета амортизации.

Стоит отметить, что при расчете остаточной стоимости многие бухгалтера параллельно рассчитывают ликвидационную. При правильном расчете первый показатель будет больше, чем второй.

Что такое остаточная стоимость основных средств

Формула расчета

Формула расчета

При приобретении активов, предприятие тратит личные средства. Естественным желанием его руководителя, является возмещение затрат на протяжении срока полезного использования за счет эксплуатации средств труда, результатом которой является прибыль, предполагаемые размеры которой намного превышают вложения.

Срок зависит от применяемой к активу амортизационной группы. Параметр определяет временной период, на протяжении которого актуально использование имущества ввиду возможности его применения для обеспечения предпринимательской деятельности и достижения поставленной руководителем цели, заключающейся в получении дохода.

Остаточная стоимость средств обеспечения производства определяется разницей их первоначальной ценности и величины амортизации. Поскольку все основные средства в балансе отображаются по остаточной стоимости, то ее часто интерпретируют в качестве балансового значения. Она начисляется на основании коэффициента, идентифицируемого срок полезного использования, актуального для конкретного объекта.

Остаточная стоимость основных средств: как рассчитать

Как найти остаточную стоимость основных средств? Как мы уже сказали, остаточная стоимость основных средств представляет собой разницу между учетной стоимостью ОС и амортизацией. Поскольку в бухгалтерском учете объекты ОС могут отражаться по первоначальной или восстановительной стоимости, остаточная стоимость основных средств (ОСОСТ) определяется как:

ОСОСТ = ОСП(В) – А,

где ОСП(В) – первоначальная (восстановительная) стоимость объектов основных средств;

А – накопленная амортизация по объектам основных средств.

Указание на использование первоначальной или восстановительной стоимости объектов ОС не означает, что у организации есть выбор, какую оценку использовать. Это означает только то, что если у объекта есть восстановительная стоимость, используется она. Если ее нет, применяется первоначальная стоимость. Напомним, что восстановительная стоимость появляется у тех объектов ОС, которые хотя бы раз подверглись переоценке. Переоценивать группы однородных объектов ОС по текущей (восстановительной) стоимости коммерческая организация может не чаще одного раза в год на 31 декабря отчетного года (п. 15 ПБУ 6/01).

Использование в бухгалтерском учете

Чтобы рассчитать налог на имущество, остаточная стоимость ОС просто необходима: она служит базой для расчета среднегодового показателя за отчетный и предшествующий периоды. Исчисленное значение используется для:

- осуществления сделок по купле-продаже и имущественному обмену и разрешения имущественных споров;

- выдачи кредитов под имущественный залог;

- вычисления величины страховых сумм;

- проведения банкротства организации;

- реструктуризации образовавшейся задолженности предприятия и проч.

Те учреждения, в которых совокупная остаточная стоимость активов превышает установленный лимит в 150 млн руб., не вправе применять упрощенную систему налогообложения (пп. 16 п. 3 ст. 346.12 НК РФ).