Пояснительная записка к бухгалтерскому балансу

Содержание:

Для чего нужны пояснения к бухгалтерскому балансу

Пояснения, составляемые к финансовой и бухгалтерской отчетности призваны:

- подробно раскрыть смысл показателей отчетности;

- увязать содержание отчетов между собой;

- отразить актуальную учетную политику предприятия;

- обосновать полученный финансовый результат.

Это важный документ, опираясь на который можно провести глубокий анализ хозяйственной деятельности организации.

Составлять пояснительную записку должны все организации, ведущие полный бухгалтерский учет. Исключением являются малые предприятия, которым разрешен упрощенный порядок учета и не являющиеся объектами обязательного аудита.

Законом обязательная форма представления не установлена, можно оформить с помощью таблиц и текста. Существует лишь рекомендованная Минфином форма.

Что такое пояснительная записка?

Деловые бумаги играют в нашей жизни не последнюю роль. И любой сотрудник, студент или научный работник рано или поздно сталкивается с необходимостью написания пояснительной записки. Предусмотрена такая записка для разных случаев, она представляет собой документ, сопровождающий дипломную работу, а также другой научный труд, бухгалтерский отчет или документ для налоговой. Само содержание пояснительной записки определяется тем, к какому документу или научной работе она прилагается.

Если мы говорим о бухгалтерской отчетности, в документе описывается:

- Деятельность компании;

- Доходы или расходы;

- База нематериального характера и материального;

- Задолженности и т.п.

Пояснительная записка, созданная для научного труда, отражает цель создания труда, его значимость и актуальность. Для технического проекта обязательно указывается область использования и технические параметры, а также данные о предназначении системы или объекта.

Такой документ изначально создавался для того, чтобы пояснять содержание других бумаг. В учебных заведениях при сдаче дипломной работы студенты всегда прикрепляли пояснительную записку, чтобы пояснить включенные в нее сведения. С такой запиской комиссии легче понять суть сложных моментов. Документ является дополнением к основной части чего-либо, тезисным описанием. Содержание записки определено типом документа, к которому ее следует приложить.

Как выглядит образец пояснительной записки к бухгалтерскому балансу

Единого образца пояснений к балансу не существует. Каждый поясняет то, что посчитает нужным и полезным для пользователей отчетности.

Как может выглядеть пояснение к балансу, покажем на примере:

| Пояснения к бухгалтерскому балансу

АО «Симфония» за 2021 год 1. Общие сведения Акционерное общество (АО) «Симфония» зарегистрировано ИФНС № 6 по г. Москве 29.10.2009. (Далее можно привести следующую информацию: ОГРН, ИНН, КПП, реквизиты свидетельства о государственной регистрации, адрес.) Бухгалтерский баланс сформирован в соответствии с действующими в РФ правилами бухгалтерского учета и отчетности (если баланс составлен по МСФО, это необходимо указать). Уставный капитал: 1 000 000 (один миллион) руб. Количество акций: 1 000 штук номинальной стоимостью 1000 (одна тысяча) руб. Основной вид деятельности: переработка молока и производство сыра (ОКВЭД 10.51). Состав аффилированных лиц: Стеклов Андрей Анатольевич — член совета директоров; Заварзин Степан Николаевич — член совета директоров. 2. Основные положения учетной политики Учетная политика утверждена приказом директора от 25.12.2019 № 156 (далее коротко приводятся ее основные положения: методы амортизации, способы оценки активов и обязательств и др.). 3. Структура баланса (каждая строка показывается в % от валюты баланса, рассчитываются изменения за период). 4. Оценка стоимости чистых активов (величина чистых активов соотносится с уставным капиталом). 5. Анализ основных финансовых показателей (указываются финансовые коэффициенты: ликвидности, обеспеченности запасами, автономии, рентабельность активов и др.; в этом же разделе анализируется степень зависимости от кредиторов, положение на рынке ценных бумаг и т. д.). 6. Состав основных средств (руб.): Наименование |

Первоначальная стоимость | Амортизация | Балансовая стоимость на 31.12.2020 |

| Земельные участки | 1 270 000 | 1 270 000 | |

| Здания, сооружения | 58 321 000 | 6 987 000 | 1 334 000 |

| Транспортные средства | 1 256 000 | 342 000 | 914 000 |

| Оборудование | 32 598 000 | 4 984 000 | 27 614 000 |

| Инвентарь | 352 000 | 78 000 | 274 000 |

7. Оценочные обязательства и резервы

На 31.12.2020 сформировано оценочное обязательство по оплате очередных отпусков в сумме 1 426 000 руб., количество неоплаченных дней отпуска — 67, срок исполнения — 2021 год.

Резерв по сомнительным долгам сформирован на сумму 1 678 000 руб. в связи с наличием просроченной и ничем не обеспеченной задолженности ООО «Тихие зори».

Резерв под снижение стоимости МПЗ не создавался ввиду отсутствия признаков обесценения МПЗ.

8. Труд и заработная плата

Кредиторская задолженность по зарплате на 31.12.2020 составила 1 679 000 руб. (за декабрь 2021 года, срок выплаты: 15.01.2021). Текучесть кадров в отчетном периоде составила 24,98%, списочная численность — 167 чел. Среднемесячная зарплата — 20 675 руб.

9. Выданные и полученные обеспечения и платежи (указываются все их виды).

10. Прочая информация

(Приводится перечень чрезвычайных фактов, их последствий, описание существенных фактов, повлиявших на показатели баланса, совершенные крупные сделки, события после отчетной даты, произведенные корректировки и другая необходимая информация.)

Директор АО «Симфония» Девятов Девятов А. Н. 20.03.2021

Структурный состав документа

Особой формы, по которой должен составляться данный самостоятельный документ, законодательством не предусмотрено, поэтому его составление имеет свободный характер. Но основные требования сохраняются, а посему мы можем рассмотреть примерный ее структурный вид.

- Первым разделом предоставляется информация общего характера. Здесь описываются все данные о предприятии, включая форму его организации, количество сотрудников, все основные коды и прочее.

- Темой второго раздела чаще всего является избранная предприятием учетная политика. Тут имеет место отображение главных ее положений, а также понесенных изменений или планирующихся.

- В третьем разделе дается сравнение по существенным показателям касательно этого отчетного периода с прошедшими периодами. В том случае, когда находятся определенные несоответствия, данная часть предоставляет объяснение им.

- В четвертом разделе осуществляются процессы проведения анализа и оценки деятельности, ее прибыльности.

- Пятый, обязательный раздел, предоставляет пояснения статей бухгалтерского баланса, а также отчета по прибыли и убыткам.

В зависимости от необходимости, в записку могут быть включены и другие разделы. Например, предоставляться сегментарная информация, данные о временном прекращении деятельности, по событиям, которые происходили после отчетной даты.

Общие требования оформления

В любом ведомстве и организации обычно есть свои образцы оформления пояснения. В заведениях образовательного плана есть методички с требованиями к форме, а также тексту записки. Действующие акты нормативного характера отражают лишь общие моменты. Большая часть сведений носит характер рекомендаций, некоторые сведения являются обязательными.

Стиль обязательно приводится в соответствие с принципами общения в деловой сфере. Повествование не терпит излишеств, оно ведется лаконично, очень кратко и понятно. Если в тексте есть какие-то специальные термины, либо сокращения, они непременно должны отражать принятые в отрасли стандарты.

Иногда могут потребоваться приложения к записке. Они включают ссылки, которые присутствуют в документе, графики или формулы. Необходимо отдельно оформить список литературы, методы расчетов и их обоснования. Среди требований к пояснительной записке стоит выделить:

- Точность использования наименований или терминов;

- Отсутствие употребления местоимений и собирательных имен существительных (например, граждане);

- Предложения строятся по стереотипу;

- Используются стандартные обороты.

Документ может быть составлен от руки или на специальном бланке. Пояснение включает:

- Титульный лист;

- Непосредственно введение и аннотацию;

- Возможные сокращения;

- Содержание и выводы;

- Приложение и библиографию.

Оформление документа стандартное

Очень важно пронумеровать страницы и включить выводы после каждого пункта раздела. Различия в пояснении касаются сферы использования записки

Популярные вопросы по статье

Что такое пояснительная записка?

Пояснительная записка — это документ, сопровождающий дипломную работу, а также другой научный труд, бухгалтерский отчет или документ для налоговой.

Какие требования к оформлению пояснительной записки?

Оформление документа стандартное, которое соответствует деловой сфере

Важно пронумеровать страницы, добавить выводы. Составляется от руки или на специальном бланке

Какие нюансы важно учитывать при написании пояснительной записки в налоговую?

Важно описать экономическую деятельность компании, ее доход, задолженности и прочее. Может понадобиться объяснение некоторых расхождений в учете, а также обоснование таких расхождений

Какую информацию включает пояснительная записка для бухгалтерской отчетности?

Пояснительная записка для бухгалтерской отчетности включает в себя информацию:

- Об организации или предприятии;

- О расходах, финансовом положении, имущественной структуре;

- Анализ ликвидности компании и эффективность ее работы;

- Данные за прошлые годы, а также кварталы;

- О том, как ведется хозяйственная работа.

Какие есть нюансы при составлении пояснительной записки к дипломному проекту?

Пояснительная записка к дипломному проекту раскрывает его содержание

Важно помнить, что записка будет изучаться членами комиссии, поэтому должна быть оформлена грамотно

Пояснительная записка к бухгалтерской отчетности — образец в 2020 году

Пояснения к бухгалтерскому балансу могут быть оформлены следующим образом:

| Пояснения к бухгалтерской (финансовой) отчетности

ООО «Хлебозавод №3» за 2021 год 1. Общие сведения Общество с ограниченной ответственностью (ООО) «Хлебозавод №3» зарегистрировано ИФНС № 18 по Москве 02.09.2012, ОГРН 1117711111111, ИНН 7711123456, КПП 771101001; юридический адрес: г. Москва, ул. Ленина, дом 155. 1.1. Уставный капитал: 1 800 000 (один миллион восемьсот тысяч) рублей (полностью оплачен). 1.2. Учредители и аффилированные лица организации:

1.3. Основной вид деятельности организации по ОКВЭД: 10.71.1 — Производство хлеба и хлебобулочных изделий недлительного хранения. 1.4. Численность сотрудников на 31 декабря 2021 года – 77 человек. 1.5. Филиалы, представительства и иные обособленные подразделения отсутствуют. 2. Основные положения учетной политики Учетная политика ООО «Хлебозавод №3» утверждена приказом генерального директора Саушкина О.Н. от 28.12.2018 № 162. 2.1. Применяется нелинейный метод амортизации. Переоценка объектов основных средств не проводится. 2.2. Финансовый результат от реализации продукции и товаров определяется по отгрузке. 2.3. Оценка МПЗ и готовой продукции осуществляется по фактической себестоимости. 2.4. Списание МПЗ в производство осуществляется по средней стоимости. 3. Финансовые показатели Общим собранием учредителей 17.02.2020 утверждена финансовая отчетность за 2021 год. Бухгалтерская (финансовая) отчетность ООО «Хлебозавод № 3» за 2021 год сформирована исходя из действующих в РФ правил бухгалтерского учета и отчетности. 3.1. Чистая прибыль по итогам 2021 года составила 5 841 600 руб. Выплата дивидендов учредителям в соответствии с их долями в уставном капитале произведена 20.02.2020. 3.2. Выручка за 2021 год, рублей:

3.3. Затраты на производство и реализацию продукции в 2021 году, рублей:

4. Расшифровка статей бухгалтерского баланса на 31.12.2019 4.1. Объекты основных средств: Наименование |

На 31.12.2018 | Изменение | На 31.12.2019 | ||||

| Первоначальная стоимость | Амортизация | Поступило | Выбыло | Начислено амортизации | Первоначальная стоимость | Амортизация | |

| Основные средства всего, в том числе: | 1 300 300 | 1 001100 | 2 192 100 | 45 200 | 341 100 | 3 447 200 | 1 342 200 |

| Здания | 900 100 | 800 800 | 1 200 600 | — | 200 300 | 2 100 700 | 1 001 100 |

| Оборудование | 400 200 | 200 300 | 90900 | 45 200 | 90700 | 445 900 | 291 000 |

| Транспортные средства | — | — | 900 600 | — | 50 100 | 900 600 | 50 100 |

4.2. МПЗ

| Наименование | На 31.12.2018 | Изменение | На 31.12.2019 | |

| Себестоимость | Поступило | Выбыло | Себестоимость | |

| МПЗ всего, в том числе: | 846200 | 79600 800 | 79 806 500 | 640500 |

| Сырье | 820 400 | 36 500 100 | 36 680 000 | 640 500 |

| Готовая продукция | 25 800 | 43 100 700 | 43 126 500 | — |

4.3. Дебиторская задолженность

| Вид | На 31.12.2018 | Изменение | На 31.12.2019 | |||||

| Учтено по условиям договора | Резерв | Поступление | Выбытие | Учтено по условиям договора | Резерв | |||

| Погашено | Списано | Восстановлено резерва | ||||||

| Дебиторская задолженность всего, в т.ч. | 18 100 500 | — | 76 701 700 | 68 601 100 | 27 700 | — | 26 173 400 | — |

| по расчетам с поставщиками | 2900 300 | — | 1 500 400 | 2 300 600 | 1 300 | — | 2 098 800 | — |

| по расчетам с покупателями | 15200 200 | — | 75 201300 | 66 300 500 | 26 400 | — | 24 074 600 | — |

4.4. Кредиторская задолженность

| Вид | На 31.12.2018 | Изменение | На 31.12.2019 | |||||

| Учтено по условиям договора | Резерв | Поступление | Выбытие | Учтено по условиям договора | Резерв | |||

| Погашено | Списано | Восстановлено резерва | ||||||

| Кредиторская задолженность всего, в т.ч. | 33 547 400 | — | 47 900 300 | 49 800 600 | 45 900 | — | 31 601 200 | — |

| Краткосрочная всего, в т.ч.: | 23 600 700 | — | 47 900 300 | 46 200 400 | — | — | 25 300 600 | — |

| по расчетам с поставщиками | 22 100 500 | — | 38 300 100 | 36 500 100 | — | — | 23 900 500 | — |

| по расчетам с бюджетом | 1 500 200 | — | 9 600 200 | 9 700 300 | — | — | 1 400 100 | — |

| Долгосрочная всего, в т.ч.: | 9 946 700 | — | — | 3 600 200 | 45 900 | — | 6 300 600 | — |

| по расчетам с поставщиками | 45 900 | — | — | — | 45 900 | — | — | — |

| по кредитам, займам | 9 900 800 | — | — | 3 600 200 | — | — | 6 300 600 | — |

4.5. Оплата труда

Кредиторская и дебиторская задолженность по оплате труда на 31.12.2019 отсутствует.

Среднесписочная численность сотрудников на 31.12.2019 — 77 человек.

Генеральный директор ООО «Хлебозавод № 3» Саушкин О.Н. Саушкин

22.02.2020

Пояснения к отчету о финансовых результатах

В качестве приложения к бухгалтерскому балансу и отчету о финансовых результатах фирмы должны составлять пояснения. Их можно составить как в табличной, так и в текстовой форме. Пояснения входят в состав бухгалтерской отчетности.

В этом пояснении показывается информация обо всех нематериальных активах организации по видам, о НМА, созданных самой организацией, о полностью погашенной их стоимости, а также о результатах НИОКР по объектам, о незаконченных и неоформленных НИОКР и о незаконченных операциях по приобретению НМА по объектам.

В соответствии с п. 4 Приказа Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций» Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах оформляются в табличной или текстовой форме; при этом содержание Пояснений, оформленных в табличной форме, определяется организациями самостоятельно с учетом Приложения N 3 к Приказу N 66н.

Отчет о прибылях и убытках именуется Отчетом о финансовых результатах согласно ч.

В пояснении к бухгалтерскому балансу и отчету о прибылях и убытках раскрываются сведения, относящиеся к учетной политике организации, обеспечивая пользователей дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс и отчет о прибылях и убытках, но которые необходимы им для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений ее финансового состояния.

Каков порядок отражения в пояснениях к балансу и к отчету о финансовых результатах краткосрочных депозитов, учитываемых в составе финансовых вложений организации, при составлении отчетности за 2015 год? В таблице 3.

2 раздела приводят информацию об ином использовании финансовых вложений (за исключением операций по их продаже или погашении), в частности переданных в залог, отданных третьим лицам в качестве обеспечения обязательств компании и т.

Порядок заполнения отчета о финансовых результатов по общей форме

Доход, обусловленный участием в уставных капиталах других организаций (дивиденды по акциям) и совместной деятельностью, указывают в строке 2310 .

но только если такой доход не является основным.

В противном случае его величина должна стоять в строке 2110.

В строке 2320 объединены суммы по процентам, которые организация получила в отчетном периоде по облигациям, депозитам, государственным ценным бумагам, средствам, хранящимся на расчетном счете, выданным кредитам и займам.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах за 2019 год

Если ваша организация составляет бухгалтерскую отчетность в полном объеме, то к бухгалтерскому балансу и отчету о финансовых результатах за 2019 год обязательно должны быть в ее составе.

Посмотрите, что следует отразить в пояснениях, какую форму можно применять и какие есть особенности в заполнении разделов пояснений. Стоит сказать, что в приказе Минфина России от 02.07.

2010 N 66н приведен пример пояснений к бухгалтерскому балансу и отчету о финансовых результатах.

Заполняем пояснения к балансу и отчёту о финансовых результатах

Пояснительная записка После вступления в силу Закона о бухучёте № 402-ФЗ возникло два похожих понятия – пояснения к балансу и пояснительная записка.

Ранее компании в достаточно свободной форме подавали вместе с годовой отчетностью пояснения, где указывали возможные нестыковки данных форм отчетности. На данный момент пояснительная записка к балансу – необязательный документ, который в состав отчетности не входит.

Кроме бухгалтерского баланса, отчета о прибылях и убытках в состав годовой отчетности входят приложения к ним и пояснительная записка (далее — приложения к бухгалтерскому балансу и отчету о прибылях и убытках и пояснительная записка именуются пояснениями к бухгалтерскому балансу и отчету о прибылях и убытках) 1 .

Пояснение к бухгалтерскому балансу и отчету о результатах — это подробная информация о некоторых активах и обязательствах организации, отраженных в бухгалтерском балансе, а также доходах и расходах, отраженных в Отчете о финансовых результатах.

Бухгалтер раскрывает в пояснениях ту информацию, которую считает важной для пользователей, которая, по его мнению, необходима пользователям для оценки финансового положения организации (п

Как составить

При составлении пояснительной записки руководствуемся следующими правилами:

- Составляем ответ на фирменном бланке организации. Если такового бланка нет, в шапке документа указываем полное наименование учреждения, ИНН, КПП, ОГРН и адрес.

- Указываем номер и дату требования, на которое составляется пояснительная записка. Допустимо составить ответ сразу на несколько налоговых запросов.

- Если в отчете есть ошибки и несоответствия, перепроверьте отчетность, чтобы исключить опечатки или описки.

- В описательной части пояснительной записки детально и последовательно раскрываем обстоятельства ситуации, которую нужно объяснить.

- Отвечая на запрос, опирайтесь на факты, подтвердите обстоятельства документально. Приложите копии документов к ответу, если таковые имеются. Например, приложите к пояснительной записке копию дополнительного соглашения к договору с условием о повышении цен.

Если инспектор требует предоставить пояснительную записку по нестыковкам в декларации по налогу на добавленную стоимость, отправить ответ придется электронно. Исключение из правил закреплены за организациями, которые отчитываются по НДС на бумаге. Если учреждение отчитывалось электронно, но ответ на требование предоставило на бумаге, то налоговая посчитает такие пояснения непредоставленными. Такие нормы прописаны в Письме ФНС от 27.01.2017 № ЕД-4-15/1443.

Пояснительная записка к бухгалтерскому балансу

В соответствии с Законом РБ № 57-3 «О бухгалтерском учете и отчетности» (пункт 1 статьи 15) бухгалтерский баланс, отчеты о прибылях и убытках, о движении денежных средств и об изменении собственного капитала дополняются примечаниями. Таким образом, пояснительная записка к бухгалтерскому балансу – это неотъемлемая составляющая годовой бухгалтерской отчетности предприятий, включая организации, использующие УСН (упрощенную систему налогообложения), которая подробнее раскрывает и поясняет информацию, указанную в бухгалтерском балансе.

Структура пояснительной записки к бухгалтерскому балансу

Для примечания к бухгалтерскому балансу образец в РБ отсутствует, однако законодательством устанавливаются общие требования к его минимальному содержанию. Пояснительная записка требуется для более полной и безошибочной расшифровки информации, представленной в отчетах, а для этого организация в количественном и качественном выражении предоставляет следующие данные:

- Структура предприятия и характеристика основных видов деятельности, а также факторы, оказавшие наибольшее воздействие на них в отчетном периоде;

- Принятые в организации способы ведения бухгалтерского учета, а также информация о проведенном перед составлением бухгалтерских отчетов анализе;

- Сравнительная характеристика отчетного и предшествующего ему годов;

- В случае расхождения каких-либо показателей предоставляется информация о причинах возникновения несоответствий.

Инструкция о порядке формирования и представления бухгалтерской отчетности устанавливает единый образец пояснительной записки к бухгалтерскому балансу и выделяет в ней информационную составляющую и аналитическую.

Информационная часть пояснительной записки

Информационная часть должна включать в себя развернутую информацию по следующим пунктам:

- Данные по ключевым статьям баланса и отчетов (расшифровка структуры);

- Характеристика основных видов деятельности предприятия и факторы, влияющие на его развитие;

- События, которые произошли после даты составления баланса и значительно изменили величину актива и/или пассива;

- Характеристика вышеупомянутых событий и их возможные последствия для организации (здесь могут быть описаны решения о реорганизации фирмы, о выпуске ценных бумаг, приобретение основных средств в крупных размерах, различные действия со стороны государства, форс-мажорные обстоятельства и прочее);

- В случае внесения корректировок во вступительный баланс описываются основания для таких изменений;

- Причины и описание внесенных в учетную политику предприятия преобразований.

Аналитическая часть пояснительной записки

Данный раздел должен включать исследование и оценку общего экономического состояния предприятия, структуры составляющих частей бухгалтерского баланса, а также анализ полученной прибыли/убытка.

Аналитическая часть составляется с использованием Инструкции по анализу и контролю платежеспособности субъектов хозяйствования, а примеры пояснительной записки к бухгалтерскому балансу можно найти в специализированной бухгалтерской литературе.

Основные коэффициенты аналитической части

- Показатель текущей ликвидности отражает уровень обеспечения оборотными активами краткосрочных обязательств предприятия: оборотные активы / (краткосрочные обязательства – резервы предстоящих расходов); высокое значение показателя говорит об устойчивом финансовом состоянии;

- Показатель обеспеченности оборотными активами: (капитал и резервы + резервы предстоящих расходов – внеоборотные активы) / оборотные средства; благоприятным для предприятия является высокий показатель;

- Показатель обеспеченности кредиторской задолженности активами: (обязательства – резервы предстоящих расходов) / валюта бухгалтерского баланса: высокий коэффициент означает, что организация не способна погасить кредиторскую задолженность даже после продажи активов;

- Индекс платежеспособности определяет долю краткосрочной кредиторской задолженности, которую предприятие может погасить на момент составления отчета: капитал и инвестиции / (краткосрочные обязательства – резервы предстоящих расходов).

В пояснительной записке также часто приводят показатели рентабельности активов предприятия, собственного капитала, затрат и рентабельность продаж.

Источники

Кто составляет документ

Обязанность по составлению документа обычно возлагается на работника отдела бухгалтерии, т.е. сотрудника, имеющего доступ к финансовым показателям работы фирмы.

После формирования справка в обязательном порядке передается на подпись главному бухгалтеру, затем ее должен завизировать директор.

К составлению справки нужно относиться очень внимательно, от правильности ее заполнения иногда зависит будущее предприятия. Именно поэтому никакие ошибки, неточности, а тем более недостоверные или заведомо ложные сведения в справке недопустимы. Если оплошность все же произошла, не следует ее исправлять, лучше заполнить новый бланк.

Что отражается в пояснительной записке по пассивам?

Следующий крупный раздел баланса — пассивы. Для предприятия наиболее существенными показателями здесь могут быть:

- Заемные средства (строки 1410, 1510).

Здесь можно детализировать:

- суммы долгосрочных и краткосрочных займов;

- сведения о кредиторах, целях кредитования;

- сведения о погашенных суммах в отчетном году;

- сроки погашения и процентные ставки.

- Отложенные налоговые обязательства (строка 1420).

Можно указать за счет чего сформировались налогооблагаемые временные разницы, вызвавшие возникновение отложенных налоговых обязательств. Это может быть, например:

- различия в порядке начисления амортизации в налоговом и бухгалтерском учете;

- различия в учете процентов по кредитам и займам;

- различия в налоговом и бухгалтерском учете в связи с применением кассового метода и др.

- Кредиторская задолженность (строка 1520).

Она, как правило, подразделяется на задолженность:

- перед поставщиками и подрядчиками;

- перед бюджетом и государственными фондами;

- представленную полученными авансами;

- перед работниками;

- прочую задолженность.

По каждой категории указывается сумма и наличие просроченной задолженности.

Поскольку каждая из указанных категорий кредиторской задолженности довольно емкая, то данные категории можно детализировать дополнительно.

Например, задолженность перед контрагентами может быть классифицирована на обязательства:

- перед продавцами сырья и материалов;

- поставщиками объектов ОС;

- исполнителями работ и услуг.

Задолженность по авансам — как обязательства:

- перед дочерними предприятиями или головной компанией;

- российскими контрагентами;

- контрагентами из ЕАЭС;

- зарубежными партнерами;

- в рублях и в валюте.

Уместно привести данные о фактах неисполнения обязательств перед кредиторами.

Раздел можно сопроводить данными о чистых активах, прибыли, возможной для распределения, о динамике представленных показателей, факторах, оказавших существенное влияние на изменения и способных оказать влияние в будущем и т.д. Информацию можно оформить в виде аналитических таблиц или схем.

Когда составляют бухгалтерскую справку

В первую очередь определим, что это за справка. Это первичный бухгалтерский документ, который используется для отражения специфических хозяйственных операций учреждения. Например, статья 313 НК РФ регламентирует перечень ситуаций, при которых используется бухсправка:

- При выявлении неточностей и ошибок в бухгалтерском учете. В такой ситуации составляется образец бухгалтерской справки об исправлении ошибки, который и является подтверждением внесения исправлений в бухучет.

- При необходимости специфической детализации учета. Например, при ведении раздельного учета по НДС.

- При необходимости внесения пояснительных записей к хозяйственным операциям. Например, для отражения операций по списанию дебиторской или кредиторской задолженности.

- Для подтверждения расчетов, производимых при осуществлении хозяйственных операций. Примером данной ситуации может быть расчет компенсации за задержку заработной платы, расчет компенсации отпуска при увольнении или же исчисление отпускных или декретных.

Порядок оформления пояснительных записок

Структурирование документа

Здесь указываются разделы, включённые в пояснительную записку. Они утверждаются руководителем организации, и могут располагаться в произвольном порядке. Например, так:

- Общие сведения;

- Учётная политика;

- Сравнительный анализ показателей;

- Оценка и анализ баланса;

- Пояснения по статьям отчёта;

- Сведения о совместной деятельности с другими предприятиями;

- Данные по отдельным сегментам бизнеса и региональным отделениям;

- Сведения по операциям с аффилированными лицами;

- Данные о незавершившихся судебных разбирательствах и спорах с ФНС;

- Данные о господдержке и спонсорской помощи.

Исходные данные

Сюда можно отнести:

- Информацию о коммерческой деятельности субъекта;

- Аналитические данные по статьям доходов и расходов;

- Оценки текущей финансовой ситуации;

- Важные замечания и расшифровки значимой информации.

Дополнительно можно отметить финансово-экономическую устойчивость, степень возможных рисков, финансовую самостоятельность.

Аналитика

Здесь даётся оценка объективности указанных сведений с пояснениями. Например:

- Насколько подробны указанные сведения;

- Все ли факторы, влияющие на финансовую отчётность, отмечены;

- Обозначены ли изменения материально-финансового положения;

- Насколько точна оценка деловой активности предприятия;

- Определены ли ключевые моменты коммерческой деятельности;

- Актуальность аналитики для финансового итога.

Особенности для бюджетных организаций

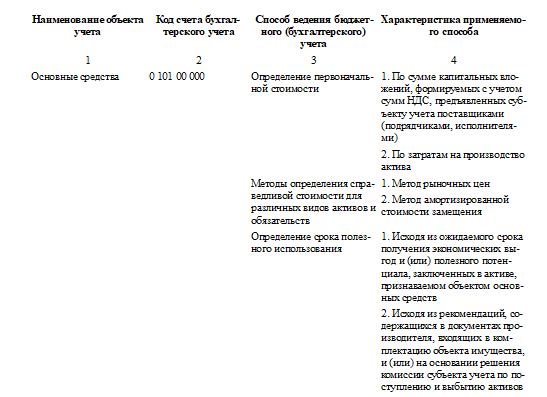

Бюджетные (автономные) учреждения сдают бухгалтерский баланс по форме 0503730, а казенные учреждения (получатели бюджетных средств) — по форме 0503130. Для них пояснения не только обязательны, но и подаются по утвержденной форме. В 2021 году изменились требования к заполнению таблиц № 1 и № 4, предоставляемых в составе пояснительной записки. В таблице № 1 за 2020 год указывают только те виды деятельности, которыми учреждение начало заниматься или которые прекратило вести в отчетном году.

Таблица 4 в новой редакции называется «Сведения об основных положениях учетной политики». Рассмотрим, как заполнить таблицу 4 к пояснительной записке за 2020 год с учетом новых требований. Вот так выглядят графы таблицы:

- в графе 1 — наименование объекта учета, в отношении которого применяются особенности отражения операций в бухгалтерском (бюджетном) учете;

- в графе 2 — код балансового счета (забалансового счета), по которому отражаются объекты учета;

- в графе 3 — способ ведения бухгалтерского (бюджетного) учета в отношении обозначенных объектов;

- в графе 4 — характеристика применяемого способа ведения учета, исходя из структурных, отраслевых и иных особенностей деятельности учреждения.

Вот образец заполнения таблицы 4 к пояснительной записке 0503760 за 2020 год для бюджетного учреждения по новым правилам для основных средств:

Очевидно, что грамотное составление документа избавит руководителя и бухгалтера от дополнительного общения с контролирующими органами

Важно помнить, что детализация информации в этом документе зависит только от ее составителя — от намерения самой организации раскрывать или нет те или иные показатели за год. Главное и единственное требование, которое предъявляет законодатель к данному документу, — информация, содержащаяся в пояснениях, должна быть достоверной

Ответственность за ее корректность несет лицо, которое подписало документ.

Выводы по результатам анализа

По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения и результатов деятельности ООО «Весна» за весь анализируемый период.

Показатели финансового положения организации, имеющие исключительно хорошие значения:

- чистые активы превышают уставный капитал, при этом за рассматриваемый период (с 31.12.2016 по 31.12.2018) наблюдалось увеличение чистых активов;

- коэффициент быстрой (промежуточной) ликвидности полностью соответствует нормативному значению.

Среди показателей, положительно характеризующих финансовое положение и результаты деятельности организации, можно выделить такие:

- коэффициент абсолютной ликвидности соответствует нормативному значению;

- существенная, по сравнению с общей стоимостью активов организации чистая прибыль (13,5% за последний год);

- нормальная финансовая устойчивость по величине собственных оборотных средств;

- за 2018 год получена прибыль от продаж (149 085 тыс. руб.), хотя и наблюдалась ее отрицательная динамика по сравнению с предшествующим годом (-55 841 тыс. руб.);

- прибыль от финансово-хозяйственной деятельности за период 01.01–31.12.2018 составила 105 491 тыс. руб.

Показателем, имеющим значение на границе норматива, является следующий – не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения.

С негативной стороны финансовое положение и результаты деятельности организации характеризуют следующие показатели:

- высокая зависимость организации от заемного капитала (собственный капитал составляет только 5%);

- значение коэффициента обеспеченности собственными оборотными средствами (0,02) не соответствует нормативному значению;

- коэффициент текущей (общей) ликвидности ниже принятой нормы;

- значительная отрицательная динамика рентабельности продаж (-3,1 процентных пункта от рентабельности за 2017 год равной 6,4%);

- отстающее увеличение собственного капитала относительно общего изменения активов организации;

- значительное падение прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки организации (-1,3 коп. от данного показателя рентабельности за 2017 год).

В ходе анализа был получен следующий показатель, имеющий критическое значение – коэффициент покрытия инвестиций значительно ниже нормы (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет 43% (нормальное значение для данной отрасли: 70% и более).

Анализ основных показателей свидетельствует о положительном финансовом состоянии ООО «Весна», возможности отвечать по своим обязательствам. Финансовое состояние организации позволяют использовать не только внутренние ресурсы, но и привлекать заемные средства.

Этот отчет сформирован автоматически в программе «Ваш финансовый аналитик» – знаний финансового анализа от пользователя программы не требуется! Наш лозунг: «Заставь компьютер думать!» Нужна такая программа? Жми сюда.