Какие виды бухгалтерских балансов существуют

Содержание:

Отражение операций по формированию уставного капитала на счетах бухгалтерского учета

Учредители вправе рассчитывать на получение доходов, когда предприятие начнет работать в полную силу и получать прибыль. Учет уставного капитала ведется на пассивном счете 80 «Уставный капитал». Создание и увеличение уставного капитала отражается на кредите этого счета, а уменьшение капитала — на дебете счета .

Расчеты с учредителями отражаются на активно-пассивном счете 75 «Расчеты с учредителями». По кредиту счета ведется учет взносов учредителей в уставный капитал, а на дебете отражается выплата доходов учредителям.

После определения стоимости вкладов участников (учредителей) организации на величину заявленного уставного (складочного) капитала и задолженности учредителей (участников) по соответствующим вкладам в системе бухгалтерского учета формируется учетная запись:

— Д-т сч. 75 «Расчеты с учредителями», субсч. 1 «Расчеты по вкладам в уставный (складочный) капитал»;

— К-т сч. 80 «Уставный капитал».

Оцененная стоимость вкладов в уставный (складочный) капитал денежными и неденежными ресурсами, внесенная учредителями (участниками) и представленная в учредительных документах, уменьшает задолженность учредителей (участников) общества:

— Д-т сч. 50 «Касса», 51 «Расчетные счета», 08 «Вложения во внеоборотные активы», 10 «Материалы», 58 «Финансовые вложения» и др.;

— К-т сч. 75 «Расчеты с учредителями», субсч. 1 «Расчеты по вкладам в уставный (складочный) капитал».

Основанием для подобных записей являются первичные учетные документы: приходные кассовые ордера, платежные поручения, акты приема-передачи имущества, накладные с приложенными к ним отчетами об оценке имущества, учредительными документами и др. Дебетовое сальдо по сч. 75 «Расчеты с учредителями», субсч. 1 «Расчеты по вкладам в уставный (складочный) капитал», покажет общую величину задолженности учредителей (участников), а аналитический учет по каждому из них позволит контролировать такую задолженность и ее погашение.

Тесты для программированного контроля

| 1 | Назовите основные виды бухгалтерских балансов | |

| Ответы: | 1. | Периодические, годовые, вступительные |

| 2. | Годовые, вступительные и разделительные | |

| 3. | Периодические, санируемые и ликвидационные | |

| 4. | Периодические, годовые, вступительные, разделительные, санируемые, ликвидационные, сводные |

|

| 2 | Дайте определение бухгалтерского баланса | |

| Ответы: | 1. | Совокупность показателей, отражающих состав имущества организации в надежной оценке |

| 2. | Балансовый метод отражения информации за отчетный период | |

| 3. | Обобщение ресурсов организации (его активов) и обязательств (пассивов) за определенный период |

|

| 4. | Способ экономической группировки и обобщения имущества по составу и размещению и источникам его формирования, выраженный в денежной оценке и составленный на определенную дату |

|

| 3 | Какие из приведенных разделов и групп относятся к пассиву баланса? |

|

| Ответы: | 1. | Внеоборотные активы, основные средства |

| 2. | Денежные средства, краткосрочные финансовые вложения | |

| 3. | Долгосрочные и краткосрочные обязательства | |

| 4. | Запасы, затраты, налог на добавленную стоимость по приобретенным ценностям |

|

| 4 | В каком разделе баланса показывается сумма оборотных активов? | |

| Ответы: | 1. | Раздел I актива баланса |

| 2. | Раздел IV пассива баланса | |

| 3. | Раздел II актива баланса | |

| 4. | Раздел V пассива баланса | |

| 5 | В какой части баланса отражается кредиторская задолженность поставщикам и финансовым органам? |

|

| Ответы: | 1. | Во II разделе актива |

| 2. | В V разделе пассива | |

| 3. | В I разделе актива | |

| 4. | В III разделе пассива | |

| 6. | В каком разделе баланса отражается дебиторская задолженность? | |

| Ответы: | 1. | В I разделе актива баланса |

| 2. | В IV разделе пассива баланса | |

| 3. | Во II разделе актива баланса | |

| 4. | В V разделе пассива баланса | |

| 7 | С какой целью составляется вступительный баланс? | |

| Ответы: | 1. | Для подведения итогов по окончании года |

| 2. | При создании новой и преобразовании ранее действующей организации | |

| 3. | При ликвидации действующей организации | |

| 4. | Для планирования финансово-хозяйственной деятельности организации | |

| 8 | Из какого количества разделов состоит бухгалтерский баланс? | |

| Ответы: | 1. | 4 раздела |

| 2. | 3 раздела в активе и 3 раздела в пассиве | |

| 3. | 5 разделов | |

| 4. | 3 раздела в активе | |

| 9 | Какое из равенств обязательно в бухгалтерском балансе? | |

| Ответы: | 1. | Равенство итогов раздела II актива и раздела IV пассива |

| 2. | Равенство итогов раздела I актива и раздела V пассива | |

| 3. | Равенство итогов актива и пассива баланса (валюта баланса) | |

| 4. | Равенство итогов раздела III актива и раздела IV пассива баланса | |

| 10 | Как называется баланс, в котором нет статей «Амортизация основных средств» и «Амортизация нематериальных активов», т.е. счетов 02, 05? |

|

| Ответы: | 1. | Баланс вступительный |

| 2. | Баланс-брутто | |

| 3. | Заключительный баланс | |

| 4. | Баланс-нетто | |

| 11 | Когда составляется ликвидационный баланс? | |

| Ответы: | 1. | Если организация находится на грани банкротства |

| 2. | При разделении одной организации на ряд самостоятельных организаций |

|

| 3. | С начала ликвидационного периода организации | |

| 4. | Для подведения итогов за отчетный год | |

| 12 | К какому типу относится хозяйственная операция «Оприходованы неучтенные основные средства, выявленные при инвентаризации»? |

|

| Ответы: | 1. | К первому типу |

| 2. | Ко второму типу | |

| 3. | К четвертому типу | |

| 4. | К третьему типу | |

| 13 | К какому типу относится хозяйственная операция «Оприходованные поступившие материалы от поставщиков»? |

|

| Ответы: | 1. | Ко второму типу |

| 2. | К первому типу | |

| 3. | К третьему типу | |

| 4. | К четвертому типу | |

| 14 | К какому типу относится хозяйственная операция «Выдана из кассы заработная плата персоналу организации»? |

|

| Ответы: | 1. | К первому типу |

| 2. | Ко второму типу | |

| 3. | К третьему типу | |

| 4. | К четвертому типу | |

| 15 | К какому типу относится хозяйственная операция «Начисленные отпускные за счет резерва на оплату отпусков»? |

|

| Ответы: | 1. | К первому типу |

| 2. | Ко второму типу | |

| 3. | К третьему типу | |

| 4. | К четвертому типу |

Как правильно читать

Чтобы безошибочно разобраться в бухгалтерском документе, предварительно рекомендуется подготовить документ, калькулятор и проявить максимальную внимательность:

Изучение общих характеристик: правильность оформления, наличия равенства активов. Если один из показателей меньше, баланс требует дополнительного изучения, проверки на предмет ошибок. Отсутствие равенства – первый тревожный звонок о неустойчивом состоянии предприятия

Проведение анализа активов. Сравнивать активы и пассивы необходимо в горизонтальном положении, сравнивая все параметры и величины

Важно сопоставлять рост активов. Оборотные должны опережать внеоборотные

Рекомендуется проследить изменения задолженности дебиторского вида

Отдельное изучение пассивов. Важно проследить сопоставление собственного и заемных капиталов. Если второй аспект оказывается больше, значит увеличивается риск возникновения критической ситуации, что компания станет банкротом

Просчитать коэффициенты финансов. Они показывают уровень ликвидности, показывающие насколько организация способна оплачивать счета и гасить краткосрочные/долгосрочные обязательства.

Оборотные активы

Этот раздел баланса содержит сведения о тех активах, которые непосредственно расходуются в процессе деятельности компании. Статьи в нем расположены в порядке увеличения ликвидности, т. е. возможности быстро реализовать актив.

- Запасы. К ним относятся остатки товаров, сырья и материалов, готовой продукции, незавершенного производства.

- НДС по приобретенным ценностям.

- Дебиторская задолженность. Здесь указываются все суммы к получению от контрагентов, бюджета (переплата по налогам), сотрудников (авансовые отчеты) и т. п. Из этой строки исключаются суммы, отражаемые в качестве финансовых вложений (например, предоставленные займы). Если по дебиторской задолженности созданы резервы, то их сумму тоже нужно вычесть из данной статьи.

- Финансовые вложения. К этой статье относят все доходные вложения на срок менее 12 месяцев — депозиты, займы и т. п., за исключением денежных эквивалентов. Суммы вложений показывают за вычетом созданных резервов.

- Деньги и денежные эквиваленты. Кроме собственно денежных средств по этой статье отражаются их эквиваленты, к которым относятся депозиты до востребования, а также краткосрочные векселя и ценные бумаги крупных компаний. Формально денежные эквиваленты имеют признаки финансовых вложений, но по сути они являются «почти деньгами» и могут быть реализованы в любой момент. Поэтому эквиваленты следует учитывать совместно с денежными средствами, отразив критерии для их выделения в учетной политике.

- Прочие оборотные активы. Сюда может быть отнесена, например, безнадежная дебиторская задолженность или другие активы, которые компания хочет выделить из «обычных» статей по тем или иным причинам.

Рассмотренные выше разделы бухгалтерского баланса образуют его актив, то есть ресурсы компании. Далее рассмотрим источники их формирования.

Виды бухгалтерского баланса

Бухгалтерский баланс классифицируют по различным признакам – сроку его составления, характеру данных, назначению, способу отражения информации.

По способу отражения различают:

- сальдовый – сформированный на определенную дату;

- оборотный – составляется по оборотам за определенный период.

Различают балансы и по отношению к моменту составления:

- текущий составляется на отчетную дату;

- вступительный – на начало деятельности;

- санируемый понадобится на этапе так называемого оздоровления компании, которая находится на грани банкротства;

- ликвидационный – при ликвидации;

- разделительный или объединительный – при разделении или соответственно объединении организаций.

Выделяют балансы по объему данных:

- единичный – отражается по одной компании;

- сводный баланс включает суммы нескольких организаций;

- консолидированный – по нескольким взаимосвязанным организациям, между которыми исключаются внутренние обороты при составлении отчетности.

Баланс по своему назначению делится на 4 категории:

- предварительный также известный как пробный;

- окончательный;

- отчетный;

- прогнозный.

По характеру исходных данных баланс бывает инвентарным – составленным, согласно результатам инвентаризации, а также книжным – только по учетным данным. Есть еще одна разновидность по этому признаку – генеральный бухгалтерский баланс. В его основе учетные данные, которые учитывают результаты инвентаризации.

Баланс по способу отражения информации бывает:

- брутто ― с включением данных регулирующих статей (резервы, амортизация, наценка);

- нетто – с исключением данных регулирующих статей.

Может иметь различия форма отчетности №1 и в зависимости от организационно-правовой формы организации – государственная, совместная, частная, а также вида деятельности (основная или вспомогательная). Делятся балансы и по периодичности – на квартальные, месячные и годовые.

Различают несколько видов бухгалтерского баланса:

- горизонтальный – валюта баланса определяется как сумма активов, которая в свою очередь равна сумме капитала и обязательств;

- в вертикальной отчетности валюта баланса равна величине чистых активов, другими словами, величине капитала. Чистые активы равны активам предприятия за вычетом обязательств.

Организация может самостоятельно выбрать периодичность и способы составления баланса, если он предназначен для внутренних целей. Отчетность для фискальной службы должна иметь определенную форму, утвержденную действующим законодательством.

Как заполнять постатейно и по строкам

Документ состоит из двух частей: активной и пассивной. В первой отражаются данные об имуществе компании. Отдельно показываются оборотные средства и внеоборотные активы. Вторая часть показывает источники образования у фирмы имущества. Она включает три раздела:

- капитал и резервы компании;

- ее долгосрочные обязательства перед кредиторами (сроком свыше года);

- краткосрочные обязательства фирмы (со сроком погашения меньше одного года).

Всего в бухгалтерском балансе 5 разделов: 2 для отражения имущества и 3 для сведений об источниках его образования. Каждому из них присвоена своя цифровая кодировка, включающая четыре символа.

Начинаются все коды с «1». Вторая цифра показывает принадлежность конкретному разделу. Например, строчка «1110» показывает сумму нематериальных активов, имеющихся у фирмы, которая включена в первый раздел.

В строчке «1370» отражается нераспределенная прибыль компании, относящаяся к третьему разделу документа.

Составление и заполнение ББ

Чтобы составить и заполнить бухгалтерский баланс, нужно внести данные в две его части: Актив и Пассив. В форме они представлены в виде двух таблиц и предназначены для отображения финансовых операций внутри фирмы и при взаимодействии с другими предприятиями.

Пример заполненных данных по Активу

Пример заполненных данных по Активу

Для составления баланса следует заполнить все строки формы. В них нужно внести данные, характеризующие финансовое положение организации. Каждая строка имеет свой порядковый номер. Она содержит название показателя, который должен быть в ней отражен. Общая сумма выводится путем суммирования последовательно всех строк первых двух разделов.

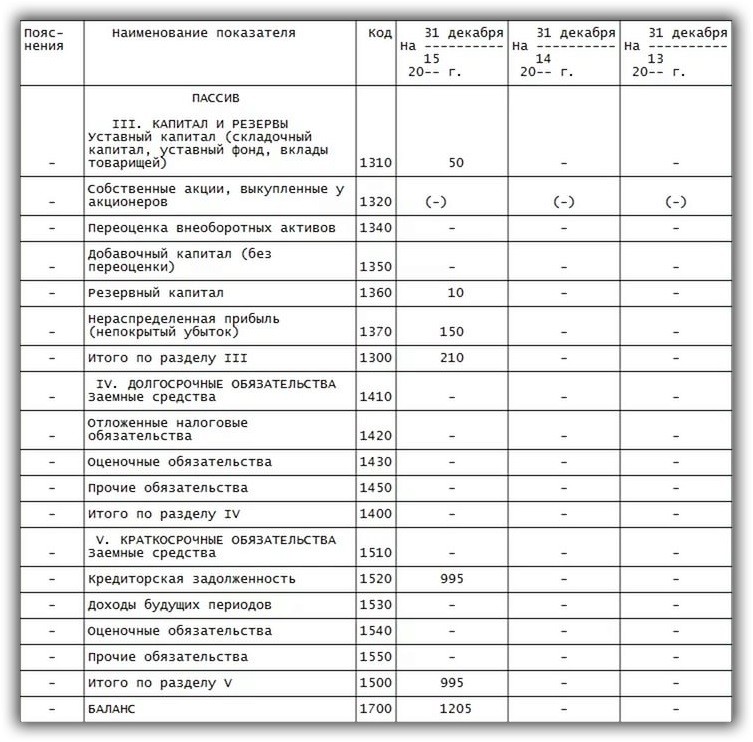

Аналогичным способом происходит заполнение строк Пассива:

Пример внесения данных по Пассиву

Пример внесения данных по Пассиву

Строка баланса не должна оставаться пустой. Если сумма, подлежащая внесению, равна нулю, выполняется пояснение этого факта в сопровождающих документах. Все цифры должны быть указаны в тысячах и миллионах и уменьшены на три или шесть нулей. Например, стоимость здания, находящегося на балансе фирмы, составляет 20 000 000 рублей. В отчете эта сумма должна быть записана как 20 000 тысяч рублей. Выбор показателей, которые будут использоваться при заполнении, следует сделать в шапке формы.

Не стоит недооценивать значение бухгалтерского баланса. Он является прямым отражением финансовой состоятельности фирмы. На его основании могут приниматься значимые управленческие решения, влияющие на ее жизнедеятельность, бесперебойную работу и дальнейшее экономическое развитие.

Анализ финансовых коэффициентов

Чтобы сделать выводы о финансовом положении компании, нужно не только проанализировать абсолютные показатели, но и рассчитать соотношения между ними, т.е. – коэффициенты. Их, как и абсолютные цифры, тоже надо изучать в динамике, чтобы сделать вывод о тенденциях развития бизнеса. Рассмотрим основные финансовые показатели, которые можно получить на основе данных бухгалтерской отчетности.

- Рентабельность – отношение чистой прибыли к выручке или активам. Для ее расчета используют не только баланс, но и другую основную бухгалтерскую форму — отчет о финансовых результатах.

Рентабельность продаж:

Рп = ЧП / В

Рентабельность активов:

Ра = ЧП / А

Если компания работает успешно, то у нее должны расти не только выручка и чистая прибыль, но и процент рентабельности.

Что нужно знать на начальном этапе

Бухгалтерская отчетность должна составляться с использованием актуальных форм документов. Приказ Минфина № 66н от 02/07/10 г. в ред. от 19/04/19 г. содержит такой бланк баланса

Обратим внимание, что с 2020 года приказ начинает действовать полностью, тогда как ранее организация была вправе не применять его

Стандартная полная форма баланса содержит статьи, которые могут потребоваться бухгалтеру для заполнения формы. Баланс составляется с учетом специфики деятельности фирмы, наличия или отсутствия конкретного вида данных. Соответственно, не все строки могут быть заполнены. Кроме того, строки при необходимости можно детализировать, добавлять. Об этом сказано в ПБУ 4/99 (п. 11), приказе № 66н п. 3.

В новой форме есть графа «Пояснения», давать комментарии можно постатейно, рядом с соответствующими цифрами. Графа может использоваться при внесении нехарактерных для деятельности компании данных, добавлении строк и других отклонениях от стандарта. Дополнительные пояснения могут быть важны и при внесении сведений, имеющих существенный «вес» в общей сумме актива или пассива, в целях расшифровки стратегически значимых балансовых статей.

Внимание! Баланс сдается в ФНС, копия пояснительной записки к нему – в ФСС (кроме представителей малого бизнеса). В Росстат бухотчетность организации не сдают

Общие правила составления баланса прописаны в ПБУ 4/99. Отметим наиболее важные:

- Балансовые бухгалтерские показатели должны формироваться по правилам, отраженным в ПБУ и учетной политике организации.

- Данные должны отражаться полностью достоверно.

- В балансе должны быть выделены наиболее существенные статьи.

- Отчетный баланс составляется за год.

- Обязательно разделение активов и обязательств по признаку краткосрочности и долгосрочности. Краткосрочными считаются те, по которым срок обращения, погашения не превышает год после отчетной даты; либо находится в рамках операционного цикла, если он превышает этот срок. Остальные статьи относят к долгосрочным.

- Исключаются регулирующие статьи при оценке имущества (например, основные средства показываются по остаточной стоимости, уже с учетом амортизации, а сама амортизация в балансе не фигурирует).

- Статьи актива и пассива нельзя подвергать зачету, необходимо показывать их развернуто (например, дебиторскую и кредиторскую задолженность нельзя «свернуть» до одного значения разницы показателей). Исключение – если такая возможность прописана соответствующим ПБУ.

Кроме того, перед составлением баланса необходимо провести инвентаризацию (ПБУ по ведению бухучета и отчетности в РФ, утв. пр. Минфина № 34н от 29/07/98 г., п. 27).Инвентаризируются активы: складские остатки, основные средства, готовая продукция и пр. Также инвентаризируются и обязательства, начиная с расчетов, «кредиторки», и далее кредиты, резервы.

Для составления баланса в основном используется регистр БУ оборотно-сальдовая ведомость по счетам. Данные ведомости должны быть предварительно тщательно проверены и сведены с использованием метода двойной записи. Балансовые показатели формируются по конечным остаткам.Дополнительно могут учитываться аналитические данные, данные листков-расшифровок.

Как скачать бланк со штрихкодом и как составить баланс малого предприятия

Так будет более наглядно.

Начинать нужно с денежных счетов — счета 51 «Расчетный счет» и 50 «Касса».

В наших рассуждениях я буду иметь ввиду, что вы используете компьютер в вашей работе, и пользуетесь одной из бухгалтерских программ (об этом более подробно мы поговорим позже). Представить, что кто-то ведет бухгалтерский учет вручную, я не могу.

Преимущество использования бухгалтерских программ в том, что вам необходимо только занести проводки по всем первичным документам, а все отчеты по счетам (ведомости, карточки счетов и т.д.) программа формирует сама.

Итак, вы разносите все банковские выписки, формируя тем самым счет 51. При этом сверяете остаток по счету 51 (сальдо на конец), который у вас получился, с банковской выпиской. Чтобы посмотреть сальдо на конец, по какому — то счету, нужно просто сформировать ведомость по этому счету за месяц. Ведомость счета – это отчет, в котором отражены все проводки по счету за месяц. В нашем тренинге мы учились, как формируется счет, на структуре счета. Так вот эта структура счета и есть ведомость счета.

Далее, разносим все кассовые документы, формируя тем самым счет 50. При этом сверяете остаток по счету 50 (сальдо на конец), который у вас получился, с остатком денег в кассе. Заодно проверяем, правильно ли оформлены кассовые документы, все ли подписи стоят в приходных и расходных ордерах.

Итак, мы разобрались с денежными счетами.

При этом вы продавали товар и стоимость проданного товара равна 50000. Значит, кредит счета 41 должен быть равен 50000.

Далее, на 41-м счете остается какое-то сальдо. Это стоимость оставшихся на конец периода товаров. Когда вы разносите в бухгалтерскую программу приходные и расходные документы, то программа сама высчитывает количество товаров, которое пришло на склад, которое ушло со склада, и количество товара, которое осталось на складе. Вы должны каждый месяц сравнивать эти данные с отчетами кладовщиков. Если данные совпадают — здорово! Если нет, необходимо сделать внеочередную инвентаризацию на складе, чтобы разобраться в ситуации.

После того, как вы разобрались со счетами материальных ценностей, проверяете счет 60 «Расчеты с поставщиками». С каждым поставщиком на конец месяца нужно иметь акт сверки, подписанный обеими сторонами. Вы должны проверить, совпадает ли сальдо по поставщикам, которое получилось на 60-м счете по каждому поставщику с актом сверки. Если нет, это означает, что где-то закралась ошибка. Возможно, не все документы на поставку товаров отражены, или оплата случайно попала на другого поставщика.

Далее, проверяете счета реализации. Это счета 90 и 91. Когда вы отписываете документы на отгрузку, то по каждой отгрузке программа формирует проводки (для счета 90 напомню):

62/90 отразили задолженность покупателя. 90/68 начислили НДС. 90/41 списали себестоимость проданного товара. 90/44 списали затраты, которые приходятся на отчетный период. 90/99 отражается финансовый результат.

Я сейчас написала проводки без субсчетов по 90-му счету, чтобы напомнить еще раз общую схему, а с субсчетами подробно эти проводки были расписаны, когда мы о реализации (продаже) говорили.

После этого проверяете правильность расчетов с покупателями. С каждым покупателем также нужно иметь акт сверки, сумма которого должна совпадать с сальдо по покупателю на счете 62 «Расчеты с покупателями»

Вы видите, что на 99-м счете получилась ваша прибыль.

Далее, последним числом месяца начисляете налоги. Если это годовой баланс, то делаете реформацию баланса, как мы это изучали.

После всех этих действий вы распечатываете «Оборотно — сальдовую ведомость». Оборотно – сальдовая ведомость представляет из себя отчет, в котором указаны суммы остатков на начало периода по всем счетам, обороты за месяц по дебету и кредиту и сальдо на конец. Это и есть ваш баланс (форма 1)! Дебетовые остатки (сальдо на конец) по счетам — актив вашего баланса, а кредитовые остатки по счетам — пассив вашего баланса.

Вы можете полностью освоить материалы, если запишитесь на тренинг.

Всю информацию о курсах можно получить

на странице Курсы бухгалтерского учета

Автор, тренер – консультант ЕКАТЕРИНА ПРИЩЕП

Порядок оценки неденежных вкладов в уставный капитал

Доли учредителей (участников) коммерческих организаций могут быть получены денежными средствами, другими ресурсами, имущественными и другими правами. Они должны иметь конкретную денежную оценку, рассчитанную по согласованию с учредителями (участниками) и утвержденную решением их общего собрания.

Однако для разных организационно-правовых форм предпринимательской деятельности гражданским законодательством предусмотрены собственные требования к оценке неденежных вкладов.

Стоимость вкладов учредителя в уставный капитал ООО неденежными средствами должна быть подтверждена независимым оценщиком, если она превышает 20 тыс. руб. Вклады в уставный капитал акционерного общества, произведенные неденежными средствами, оцениваются независимым оценщиком и не могут быть увеличены учредителями общества или советом директоров.

Сведения о принятых и неисполненных обязательствах (ф. 0503775, 0503175)

Сведения о принятых и неисполненных обязательствах представляются:

-

бюджетными (автономными) учреждениями по форме 0503775 (далее – сведения (ф. 0503775));

-

казенными учреждениями по форме 0503175 (далее – сведения (ф. 0503175)).

Введены коды и наименования причин неисполнения обязательств, которые указываются в графах 7, 8 разд. 1, 2 данных форм. Приведем названные коды в таблице.

|

Коды причин неисполнения обязательств |

|

|

Сведения (ф. 0503775) |

Сведения (ф. 0503175) |

|

Раздел 1 (неисполненные обязательства) |

|

|

|

|

Раздел 2 (неисполненные денежные обязательства) |

|

|

|

Напомним, что критерии определения показателей, подлежащих отражению в разд. 1, 2 сведений (ф. 0503775, 0503175) (размер неисполненных обязательств, год возникновения, иные критерии), устанавливаются:

-

для бюджетных (автономных) учреждений – учредителем с учетом критериев, определенных финансовым органом соответствующего бюджета;

-

для казенных учреждений (получателей бюджетных средств) – главным распорядителем бюджетных средств с учетом критериев, установленных финансовым органом соответствующего бюджета.

При этом показатели, не соответствующие установленным критериям, в сведениях (ф. 0503775, 0503175) не отражаются.

Упрощенная бухгалтерская (финансовая) отчетность

Правила составления упрощенной бухгалтерской (финансовой) отчетности субъектами малого предпринимательства утверждены приказом Минфина России

«О формах бухгалтерской отчетности организаций» (далее —

).

Согласно

указанные экономические субъекты формируют бухгалтерскую отчетность по следующей упрощенной системе:

а) в бухгалтерский баланс и отчет о финансовых результатах включаются показатели только по группам статей (без детализации показателей по статьям);

б) в приложениях к бухгалтерскому балансу и отчету о финансовых результатах приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

При этом организации — субъекты малого предпринимательства вправе формировать представляемую бухгалтерскую отчетность в объеме форм и по правилам, которые установлены для коммерческих организаций, не являющихся субъектами малого предпринимательства.

Субъекты малого предпринимательства, применяющие упрощенную систему налогообложения, до 1 января 2013 года были освобождены от обязанностей вести бухгалтерский учет в полном объеме и составлять бухгалтерскую отчетность. В соответствии с

с 1 января 2013 года они обязаны это делать наравне с организациями на общей системе налогообложения. Однако при составлении бухгалтерской (финансовой) отчетности за 2013 год они могут не приводить в бухгалтерском балансе данные по состоянию «На 31 декабря 2011 г.», а в отчете о финансовых результатах — данные «За январь-декабрь 2012 г.».

Бухгалтерский баланс субъекта малого предпринимательства состоит из заголовочной части и показателей, характеризирующих его финансовое положение.

В заголовочной части указывается:

- отчетная дата, по состоянию на которую составляется бухгалтерский баланс;

- полное наименование организации, код по ОКПО;

- идентификационный номер организации в качестве налогоплательщика;

- наименование основного вида экономической деятельности и его код по ОКВЭД;

- наименование организационно-правовой формы и формы собственности и их коды по ОКОПФ и ОКФС;

- единица измерения, в которой представлены данные в бухгалтерском балансе;

- местонахождение (адрес) организации.

Показатели, характеризирующие финансовое положение субъекта малого предпринимательства, приводятся в виде таблицы, в которой указывается:

- наименование укрупненного показателя бухгалтерского баланса;

- данные на 31 декабря отчетного дата, предыдущего года и года, предшествующего предыдущему. При составлении бухгалтерского баланса за 2013 год указываются данные «На 31 декабря 2013 г.», «На 31 декабря 2012 г.» и «На 31 декабря 2011 г.» (если субъект малого предпринимательства зарегистрирован до 30 сентября 2011 года).

В бухгалтерском балансе, представляемом в орган государственной статистики и налоговый орган, после графы «Наименование показателя» расположена графа «Код». В ней указывается код строки согласно

.

Для укрупненных показателей приводится код строки для показателя, имеющего наибольший удельный вес в составе укрупненного показателя.

Актив включает следующие показатели:

- Материальные внеоборотные активы;

- Нематериальные, финансовые и иные внеоборотные активы;

- Запасы;

- Денежные средства и денежные эквиваленты;

- Финансовые и другие оборотные активы.

Пассив включает следующие показатели:

- Капитал и резервы;

- Долгосрочные заемные средства;

- Другие долгосрочные обязательства;

- Краткосрочные заемные средства;

- Кредиторская задолженность;

- Другие краткосрочные обязательства.

Отчет о финансовых результатах субъекта малого предпринимательства состоит из заголовочной части и показателей, характеризующих финансовые результаты его деятельности.

Заголовочная часть заполняется по тем же правилам, что и в бухгалтерском балансе.

В таблице с показателями указывается:

- наименование показателя;

- данные за отчетный период и за аналогичный период прошлого года. При составлении отчета о финансовых результатах за 2013 г. указываются данные «За январь-декабрь 2013 г.» и «За январь-декабрь 2012 г.».

В отчете о финансовых результатах, представляемом в орган государственной статистики и налоговый орган, после графы «Наименование показателя» расположена графа «Код».

В ней указывается код строки согласно

к приказу Минфина России

.

Для укрупненных показателей приводится код строки для показателя, имеющего наибольший удельный вес в составе укрупненного показателя.

В отчете приводятся следующие показатели:

Заключение

Заполнение и сдача бухгалтерского баланса — одного из важнейших отчётных документов — обязательны для всех организаций, вне зависимости от выбранной системы налогообложения. Компании на УСН вправе сдавать упрощённый вариант. Документ заполняется по унифицированной форме, утверждённой министерством финансов. Его необходимо сдавать в ФНС каждый год до 31 марта.

Читайте далее:

Ликвидационный баланс – это что такое

Форма отчета о движении денежных средств

Образец Акта дефектовки

Что такое план счетов бухгалтерского учета

Что такое УПД в бухгалтерии