Какие бывают виды инвентаризации?

Содержание:

Предназначение процесса

Вам будет интересно:В какой банк лучше вкладывать деньги? Обзор ставок по вкладам в банках

Многие начинающие предприниматели задумываются о том, обязательно ли проведение инвентаризации и какие цели могут достигаться за счет этого процесса. Процедура представлена систематическим учетом материальных ценностей и средств, для чего производится сличение фактических показателей с данными из официальных документов.

Вам будет интересно:Индикатор Aroon: описание индикатора, применение в торговле

Основной целью инвентаризации выступает выявление расхождений. Они могут появляться по разным основаниям:

- воздействие на ценности факторов естественного характера, поэтому сюда включается усушка, порча из-за неправильного хранения, испарения или потери, возникающие во время перевозки товаров;

- незаконные действия со стороны работников компании, например, выполнение неправильных замеров, допущение обвесов или вовсе хищение ценностей;

- проблемы, появляющиеся во время ведения бухучета, поэтому выявляются нередко после инвентаризации разные ошибки, исправления, неточности, описки или иные двусмысленности в документах.

Канал ДНЕВНИК ПРОГРАММИСТА

Жизнь программиста и интересные обзоры всего. Подпишись, чтобы не пропустить новые видео.

Исходя из этого, систематическое проведение проверки позволяет любому руководителю компании своевременно выявлять разные нарушения и проблемы.

Цель проведения инвентаризации

Для подробного ознакомления с целями инвентаризации рекомендуется изучить методические указания Минфина по ведению бухгалтерского учёта. Кроме этого, задачи проверки чётко обозначены в ФЗ «О бухгалтерском учёте» от 6 октября 2011 года №-402.

Среди основных задач инвентаризации можно выделить следующее:

- Проверка полноты и корректности отображенной в учете информации;

- Выявление находящегося в наличии имущества по факту. Сюда же относится всё оборудование, находящиеся на предприятии и материальные ценности;

- Сравнение информации из отчётов с ситуацией по факту.

Среди главных целей инвентаризации можно выделить следующее:

- Проверка порядка использования ценных бумаг, денежных средств и нематериальных активов;

- Выявление фактического имущества компании;

- Контроль условий эксплуатации основных средств, а также определение количества материалов и продукции, которая на данный момент используется на производстве;

- Проверка корректности и полноты отраженной в учёте информации об имуществе и обязательствах компании;

- Определение количества товара, находящегося в излишках или недостаче.

В каких случаях инвентаризация необходима?

Высшее руководство предприятия определяет порядок инвентаризации, а также сроки ее проведения. В случае внезапной проверки оно не оповещает заранее ответственных за имущество лиц. Проводить пересчет необходимо в момент формирования годовой отчетности бухгалтерским составом предприятия, при выявлении хищений имущества или его серьезной порчи.

Также данная процедура необходима, когда продукция предприятия и его собственность предоставляются в аренду, продаются. Смена сотрудников, материально ответственных за имущество, и смена формата организации (в том числе и ликвидация) являются поводом для проведения инвентаризации. Достаточно редко возникает ситуация, когда пересчет необходим в связи с чрезвычайными ситуациями и стихийными бедствиями, негативно повлиявшими на работу организации.

Основные задачи и периодичность проведения инвентаризации на предприятии

Проверка фактического наличия имущества организации, ее финансовых задолженностей на установленную дату и сверка с данными бухучета – инвентаризация.

Главные цели проверки:

- проверка отражения всех хозяйственных операций в БУ;

- контроль за своевременностью расчетов по уплате налогов, сборов, обязательствам и договорам;

- выявление неиспользуемых материальных ценностей;

- контроль сохранности имущества;

- выявление допущенных ошибок;

- проверка правильности отражения данных в БУ и т. п.

Основная задача проверки – выяснить совпадает ли фактическое имущество, суммы задолженностей с данными бухгалтерского учета.

Сроки проведения инвентаризации, их количество и объекты определяются руководителем предприятия и закрепляются приказом об УП организации. Помимо этого, законодательство предусматривает ситуации обязательных проверок.

Инвентаризация обязательно проводится:

- при направлении имущества в арендное пользование, продаже, выкупе;

- при реорганизации или закрытии организации;

- при выявлении фактов злоупотреблений, порчи или кражи имущества;

- перед составлением годовой бухгалтерской отчетности;

- при замене материально-ответственного лица или лиц;

- в результате стихийных обстоятельств.

Какова цель проведения инвентаризации на предприятии?

Какова цель проведения инвентаризации на предприятии?

Также причинами проведениями инвентаризации могут стать:

- требование судебно-исполнительных органов;

- ревизии, аудиторские проверки;

- изменение физических свойств товарно-материальных ценностей.

Инвентаризация проводится на предприятии не реже одного раза в двенадцать месяцев. Ее основная задача – проверка соответствия данных бухучета и фактического наличия имущества и обязательств. Для проверки руководитель составляет приказ, собирает комиссию.

В процесс сверки данных места хранения материальных ценностей опечатываются. По окончании инвентаризации составляется акт, где зафиксированы результаты. Он подписывается всеми проверяющими и направляется в бухгалтерию.

О том, как провести инвентаризацию основных средств в программе в 1С Бухгалтерия, вы можете узнать в этом видео-ролике:

Не забудьте добавить «FBM.ru» в источники новостей

Дальнейшие действия

Об итогах инвентаризации нужно сообщить руководителю компании. Если продукция не соответствует сведениям, указанным в документах, инициируется локальное расследование. По его итогам принимаются эти решения:

- Дополнительная проверка по итогам процедуры. Нужно установить сроки для ликвидации всех найденных несоответствий.

- Меры по возврату активов, недостаток которых обнаружился во время мероприятия.

- Документы, полученные в ходе инвентаризации, идут в прокуратуру для дальнейшего рассмотрения преступного деяния и установления виновных лиц.

Конкретные решения зависят от результатов. Если никаких ошибок не обнаружено, то и делать ничего не нужно. Если же найдены несовпадения, нужно выявить причину их появления. К примеру, это могут быть ЧП, катаклизмы, воровство, действия недобросовестного лица. То есть в ситуации могут как быть виновные лица, так и не быть. В первом случае виновники ищутся или силами самого предприятия, или с помощью полиции.

Общие правила инвентаризации ТМЦ

Определение частоты и объёма инвентаризаций — право директора, который должен отразить это в специальном приказе. Но иногда инвентаризацию проводят по требованию законодательства.

Положение о бухгалтерском учёте и отчётности в РФ (утвер. Приказом Минфина РФ № 49 от 13.06.1995) устанавливает случаи, когда инвентаризацию должны проводить обязательно:

- при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчётности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчётного года, а также инвентариазции основных средств (может проводиться 1 раз в 3 года) и библиотечных фондов (1 раз в 5 лет));

- при смене материально ответственных лиц (на день приёмки-передачи дел);

- при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса активов фирмы.

В районах, расположенных на Крайнем Севере и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков.

Виды инвентаризаций

Инвентаризационные процессы делятся на разные категории в зависимости от признаков их проведения:

- обязательность;

- периодичность;

- широта охвата имущества;

- тип активов, подлежащих проверке.

Инвентаризация бывает нескольких видов

Инвентаризация бывает нескольких видов

Классификация по обязательности проведения

По обязательности проведения выделяют инвентаризации:

- обязательные (предусматриваются по закону);

- рекомендательные (могут быть назначены директором, например, по просьбе аудитора или ревизора, если у него возникли вопросы при документальной ревизии);

- инициативные — проводимые исключительно по инициативе директора фирмы.

Классификация по степени охвата

По степени охвата можно выделить инвентаризации:

- сплошные — охватывают все ТМЦ фирмы и все её обязательства перед кредиторами;

- целевые — проводятся в связи с конкретными событиями в деятельности (увольнение МОЛ, смена собственника, реорганизация и т. п.);

- выборочные (например, по отдельному складу, по конкретному МОЛ или по выделенным номенклатурным позициям);

- комбинированные, сочетающие в себе характеристики нескольких видов инвентаризаций (например, целевой и выборочной, если предполагается хищение имущества фирмы, подотчётного конкретному МОЛ).

Внезапная инвентаризация может проводиться, если есть подозрения в систематических хищениях

Внезапная инвентаризация может проводиться, если есть подозрения в систематических хищениях

Классификация по периодичности

По периодичности проведения можно выделить инвентаризации:

- плановые,

- внезапные,

- контрольные,

- программные.

Самый распространённый вид — плановые, т. е. совершаемые регулярно в сроки, которые установлены законодательством или руководителем фирмы. Внезапная инвентаризация проводится вне установленных графиков проверок для контроля работы конкретных МОЛ без подготовки и предупреждения (обычно по наличным деньгам в кассе). Контрольную проводят по инициативе директора в качестве целевой проверки, например, перед составлением квартальной отчётности. Программная может быть частью принятого в фирме графика систематического фрагментарного контроля ТМЦ.

Классификация по предмету проверки

Отдельно можно выделить классификацию по видам исследуемых активов. Здесь имеется три основных вида имущества:

- Товарно-материальные ценности (ТМЦ), которые можно осмотреть, затем (учитывая вид таких активов) пересчитать, взвесить, измерить.

- Наличные деньги и иные ценности, находящиеся на хранении в кассе (производится пересчёт).

- Любые документально отражённые задолженности фирмы перед бюджетом (например, налоги), перед дебиторами (например, недопоставленные оплаченные товары) и кредиторами.

Инвентаризация различается по видам активов

Инвентаризация различается по видам активов

Что получаем в итоге инвентаризации

Идеальным итогом инвентаризации должно стать подтверждение наличия всех ТМЦ, числящихся за каждым МОЛ по учётным документам бухгалтерии фирмы. В действительности может оказаться, что в результате инвентаризационного пересчёта обнаружились излишние ТМЦ или выявлена недостача.

Инвентаризация сопровождается документальным оформлением как самого процесса пересчёта ТМЦ, так и сопоставления результата с учётной документацией бухгалтерии.

Выявлена недостача

В бухгалтерском учете недостачи отражаются на дату, по состоянию на которую проводилась инвентаризация (п. 4 ст. 11 Закона о бухучете).

Стоимость приобретения недостающих МПЗ относят на затраты, связанные с производством или продажей, в пределах норм естественной убыли (пп. «б» п. 28 Положения по бухучету N 34н).

Проводки будут такие.

|

Проводка |

Операция |

|

Д 94 — К 10 (41, 43) |

Списана стоимость утраченного имущества |

|

Д 20 (25, 26, 44) — К 94 |

Списана недостача в пределах норм естественной убыли |

Стоимость недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) (пп. «б» п. 28 Положения по бухучету N 34н):

-

если лицо, виновное в возникновении недостачи, установлено, – взыскивается с этого лица;

- если лицо, виновное в возникновении недостачи, не установлено, – списывается в прочие расходы.

|

Проводка |

Операция |

|

Д 94 — К 01 (10, 41, 43, 50) |

Списана стоимость утраченного имущества |

|

Д 73 (76) — К 94 |

Стоимость недостач отнесена на виновных лиц |

|

Дт 50 (51, 70) — К 73 (76) |

Стоимость недостач взыскана с виновного лица |

|

Д 91 — К 94 |

Сверхнормативная недостача списана в расходы |

Для целей налога на прибыль стоимость приобретения недостающих МПЗ учитывается в материальных расходах в периоде выявления недостачи в пределах утвержденных норм естественной убыли ( НК РФ).

Порядок учета недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) зависит от ситуации.

Ситуация 1. Лицо, виновное в возникновении недостачи, установлено. В этом случае стоимость недостач учитывается в расходах на одну из следующих дат ( НК РФ):

-

или признания виновным суммы ущерба (например, на дату заключения с работником соглашения о добровольном возмещении ущерба);

-

или вступления в силу решения суда о взыскании с виновного суммы ущерба.

Одновременно в доходах надо учесть сумму ущерба, признанную виновным или присужденную судом (п. 3 ст. 250, НК РФ).

Ситуация 2. Лицо, виновное в возникновении недостачи, не установлено. Тогда стоимость недостач учитывается в расходах на дату составления одного из следующих документов ( НК РФ):

-

или постановления о приостановлении предварительного следствия по уголовному делу в связи с тем, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено;

-

или документа компетентного органа, подтверждающего, что недостача вызвана чрезвычайным происшествием.

Например, при пожаре такими документами будут справка из органов противопожарной службы (МЧС), акт о пожаре и протокол осмотра места происшествия.

Сроки проведения инвентаризации

Инвентаризация основных средств должна проводиться не реже 1 раза в три года, а библиотечных фондов — один раз в 5 лет. В организациях с большой номенклатурой основных средств, целесообразно проводить инвентаризацию чаще.

Частота проведения внезапных инвентаризаций зависит от смены материально ответственных лиц, роста сверхнормативных запасов материалов, увеличения неликвидов, при наличии фактов хищений, недостач и пр.

В районах, расположенных на Крайнем Севере и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков.

Что такое инвентаризация простыми словами

Инвентаризация (от англ. «inventory») — это одна из разновидностей проверки, в ходе которой проводится перерасчёт всего находящегося на балансе организации имущества, а также оценивается состояние текущих финансовых обязательств.

Данный способ проверки является одним из основных, что позволяет вести контроль имущественных активов фирмы, включая денежные средства. К имуществу можно отнести инвестиции организации, производственные запасы, основные средства, а также нематериальные активы, продукцию, деньги и готовую продукцию. К финансовым обязательствам относят кредиты и резервы.

Инвентаризация является ежегодной обязательной процедурой для всех организаций независимо от сферы, в которой они ведут свою деятельность. Главной целью проверки является оценка соответствия данных бухгалтерского учёта с фактическим положением дел. Но, далеко не каждый из предпринимателей осознает весомость инвентаризации и поэтому, со временем превращают её в формальность.

Благодаря данной процедуре можно своевременно выявить недостатки или излишки товара, а также определить фактическое состояние находящихся на балансе компании объектов. Также проверка необходима для оценки имеющиеся задолженности. Кроме этого, таким образом можно минимизировать налоговые риски. Нередко инвентаризация помогает определить способы, необходимые для снижения издержек.

Ответственность за непроведение инвентаризации

Что грозит предприятию и должностным лицам за непроведение обязательной годовой инвентаризации и составление годовой финотчетности на основании неподтвержденных инвентаризацией данных бухучета?

Чуть раньше мы уже отмечали, что проведение инвентаризации обеспечивает руководитель предприятия, который издает соответствующий приказ, определяет сроки ее проведения, а также назначает состав инвентаризационной комиссии. Поэтому за непроведение обязательной годовой инвентаризации руководителя теоретически можно привлечь к дисциплинарной ответственности в форме выговора.

Дисциплинарные взыскания применяются органом, которому предоставлено право назначения на должность данного работника (ст. 147 КЗоТ). Поскольку в нашем случае «проштрафившийся» работник — руководитель предприятия, то дисциплинарную ответственность налагают собственники предприятия или уполномоченный ими орган. На практике, сами понимаете, случаи привлечения руководителя к дисциплинарной ответственности встречаются крайне редко.

Теперь о том, что касается материальных санкций.

Прямая ответственность за несвоевременное или некачественное проведение инвентаризаций денежных средств и матценностей установленаст. 1642КУоАП. Размер штрафа на должностных лиц предприятия: от 8 до 15 ннмдг (от 136 до 255 грн.) — за первое нарушение и от 10 до 20 ннмдг (от 170 до 340 грн.) — за повторное нарушение в течение года. Правда, должностных лиц обычных предприятий от этого штрафа спасаетст. 2341КУоАП, которая разрешает привлекать к ответственности за такие нарушения органы Госаудитслужбы. А они наделены карательными функциями только в отношении подконтрольных учреждений и предприятий, связанных с бюджетными средствами (см.«Налоги и бухгалтерский учет», 2019, № 48, с. 15).

Более вероятно схлопотать штраф за предоставление органам статистики недостоверных данных для проведения государственных статистических наблюдений на основаниист. 1863КУоАП. Ведь, как вы помните, годовую инвентаризацию проводят перед составлением финотчетности, а ее отсутствие может поставить под сомнение достоверность отчетности предприятия.

Размер штрафа за такие нарушения — от 10 до 15 ннмдг (от 170 до 255 грн.)

А если должностное лицо в течение года уже привлекалось к административной ответственности за подобное нарушение, размер штрафа составит уже от15до25ннмдг (от255до425грн.).

Рассматривают дела об административных правонарушениях, указанных вст. 1863КУоАП, органы статистики (ст. 2443КУоАП).

На наш взгляд, непроведение инвентаризации — это длящееся правонарушение, админвзыскание за которое возможно получитьне позднее чем через два месяца со дня его выявления.

Другие материалы из «Налоги и бухгалтерский учет», 2019, № 87:

- Инвентаризация: анатомия процесса

- Материальная ответственность

- Варианты возмещения ущерба виновным

- Недостача — есть, виновного — нет

- Излишки — в учете не лишние

- Искусство прощать долги

- Списываем устаревшие капинвестиции

- Календарь бухгалтера на ноябрь 2019 года

Похожие термины:

-

при инвентаризации нематериальных активов необходимо проверить: наличие документов, подтверждающих права организации на его использование; правильность и своевременность отражения нематериал

-

письменный учет навыков рабочих и служащих с указанием количества лиц, владеющих ими.

-

в течение года каждый объект инвентаризуется один раз.

-

ревизия реальности статей бухгалтерского баланса, проводимая в ходе сопоставления данных баланса с результатами инвентаризации ценностей и данными расчетов. Экономическое значение инвентариза

-

инвентаризация кассы проводится в виде подсчета фактического наличия денежных знаков и других ценностей в кассе, и осуществляется с учетом наличных денег, ценных бумаг и денежных документов (поч

-

проверка расходов будущих периодов; оформляется актом инвентаризации. В Акт инвентаризации расходов будущих периодов включаются: наименование организации, структурной единицы организации, осно

-

периодическая проверка наличия МБП материально ответственными лицами, на хранении у которых они находятся. Инвентаризацию проводят путем осмотра каждого предмета. В описи МБП заносят по наимено

-

список квалификационных и иных требований для успешного выполнения данной работы.

-

проводится на отдельных участках производства или при проверке работы материально ответственных лиц.

-

товарно-материальные ценности (производственные запасы, готовая продукция, товары, прочие запасы) заносятся в описи по каждому отдельному наименованию с указанием вила, группы, количества и други

-

инвентаризация, охватывающая один или несколько видов имущества и обязательств, например, только денежные средства, материалы и т. п.

-

Метод точной ревизии наличных складских запасов, когда запасы инвентаризуются периодически по циклическому графику, а не раз в год. Циклическая инвентаризация складских запасов обычно производи

-

Инвентаризация документов — вид индивидуального учета, заключающийся в составлении перечня документов, предназначенных для хранения, в порядке их поступления.

-

проверка и документальное подтверждение фактического наличия имущества и финансовых обязательств, выявление отклонений от учетных данных и принятие решений по внесению изменений в данные бухга

-

при инвентаризации финансовых вложений проверяются фактические затраты в ценные бумаги и уставные капиталы других организаций, а также предоставленные другим организациям займы. При проверке ф

-

учет имущества (основных фондов: зданий, сооружений, земель дорожно-мостового хозяйства и т.д.) жилищно-коммунального хозяйства и его принадлежности, описание его по основным признакам, определени

-

(англ. taking fixed assets) – система учетных мероприятий для определения количества, состава и состояния основных фондов на определенный момент.

-

инвентаризация отгруженных товаров, не оплаченных в срок покупателями, находящихся на складах других организаций, проверка обоснованности числящихся сумм на соответствующих счетах бухгалтерск

-

инвентаризация изделий, которые прошли все стадии производственного процесса, выдержали все необходимые испытания, соответствуют определенным действующим стандартам и требованиям и сданы на ск

-

проверка имущества с выявлением его принадлежности, описанием основных признаков и определением технического состояния, а также оценка этого имущества. Инвентаризация проводится, как правило, п

Когда проводится внеплановая инвентаризация

Внеплановое мероприятие осуществляется обычно внезапно, вне ранее составленного плана. То есть ему не предшествует подготовка. Нужно это специально для обнаружения несоответствий. Инвентаризация требуется только в том случае, если присутствуют определенные обстоятельства. К примеру, это могут быть следующие условия:

- Смена руководителя или материально-ответственного лица.

- Предположительное хищение товарно-материальных ценностей.

- Предстоит сформировать годовую финансовую отчетность.

- Переоценка более 1/3 продукции или ценностей, находящихся под ответственностью материально ответственного лица.

- Стихийные бедствия и ЧП, которые могли привести к утрате ТМЦ.

В законе не сказано, когда именно руководитель обязан назначать ВИ. Он может инициировать ее в любой момент, когда на это есть необходимость.

Цели проведения

Инвентаризация преследует эти цели:

- Обнаружение фактического числа ТМЦ, ОС и прочих ценностей.

- Сопоставление фактических показателей и значений, прописанных в документах.

- Обнаружение ценностей, которые не задействованы в деятельности фирмы.

- Контроль над надежным хранением ценностей.

К СВЕДЕНИЮ! ВИ может быть полной или выборочной. Первая подразумевает проверку всех активов. Выборочная, в свою очередь, предполагает проверку конкретного комплекса ценностей. Актуальна тогда, когда известно о проблемах с конкретной группой активов.

Отличия от плановой инвентаризации

Дата проведения плановой процедуры известна заранее. Она проводится в любом случае, вне зависимости от обстоятельств. Внеплановая инвентаризация организуется тогда, когда на то есть причины. Дата ее не известна. Она может проводиться с любой периодичностью.

Чем помогает проведение инвентаризации?

С помощью пересчета руководители организаций могут также проверить правильность действий своих сотрудников, действительно ли они корректно ведут учет имеющихся мощностей и денежных обязательств. Кроме того, можно оценить существующие материальные ресурсы по рыночным ценам исходя из их фактического состояния, а затем реализовать их. Например, если в ходе инвентаризации было выявлено, что ряд помещений не используется по назначению, то руководство предприятия может попытаться загрузить их работой или же продать как ненужные активы.

Процедура также помогает проверить, в каком состоянии находятся основные мощности предприятия, корректно ли используются нематериальные активы. Как правило, после проведения инвентаризации на предприятии начинаются различные преобразования, иногда дело доходит даже до сокращения штатного расписания.

Этапы проведения мероприятия

Для обеспечения качественного и всестороннего контроля над обязательствами и активами требуется выполнить ряд определенных действий. Обозначим порядок проведения инвентаризации в поэтапной инструкции.

Провести инвентаризацию допускается только по соответствующему распоряжению руководства. Причем дирекция фирмы обязана закрепить в приказе следующую информацию:

Состав инвентаризационной комиссии.

Наименование активов, имущества и обязательств, подлежащих контролю.

Конкретная дата проведения инвентаризации перед составлением годовой отчетности. В приказе закрепите начало и конец проведения контрольных мероприятий.

Обозначьте причину проведения контрольных мер

Обратите внимание, что сверка должна проводиться не только перед подготовкой бухгалтерского баланса. Также провести контроль требуется и при смене материально ответственного лица, при ликвидации субъекта, при выявлении ущерба, при ЧС и иных случаях, закрепленных в п

1.5 Приказа №49н.

Используйте унифицированную форму №ИНВ-22, утвержденную Постановлением Госкомстата РФ от 18.08.1998 N 88 (ред. от 03.05.2000).

Шаг №2. Обозначить остатки

До начала контрольного мероприятия требуется зафиксировать контрольные остатки по имуществу и активам, подлежащим инвентаризации. Необходимо проверить, все ли первичные и учетные документы, отражающие движение активов, переданы в бухгалтерию компании. Проконтролируйте, нет ли неучтенных актов на списание, накладных на отпуск товаров или не оприходованных товарных чеков.

Инвентаризационная комиссия получает от материально ответственных лиц отчеты о движении материальных ценностей или денежных средств. А также все приходные и расходные первичные документы, не отраженные в отчетности. Затем полученную документацию визирует председатель комиссии.

Помимо отчетов и первичной документации необходимо получить от материально ответственных лиц расписки. В расписке следует указать, что:

- вся первичка сдана в бухгалтерию либо передана инвентаризационной комиссии;

- поступившие ценности и материальные активы оприходованы соответствующим образом;

- все материально-производственные запасы (МПЗ) и товарно-материальные ценности (ТМЦ), подлежащие выбытию, списаны с учета в установленном порядке.

Запросите аналогичные расписки и с подотчетных лиц, которые уполномочены на приобретение ТМЦ.

Шаг №3. Основной этап проверки

Это само проведение инвентаризации перед составлением годовой бухгалтерской отчетности. Суть мероприятия заключается в подсчете и проверке фактического наличия имущественных и неимущественных активов. То есть, комиссия проверяет, чего, где и, в каком количестве имеется в организации. Полученные данные отражаются в инвентаризационные описи. Причем акты следует оформлять не менее, чем в двух экземплярах.

Важно! Все контрольные мероприятия должны проводиться только в присутствии материально ответственно лица. Положение закреплено в п

2.8 Приказа №49н.

Шаг №4. Оформляем результаты

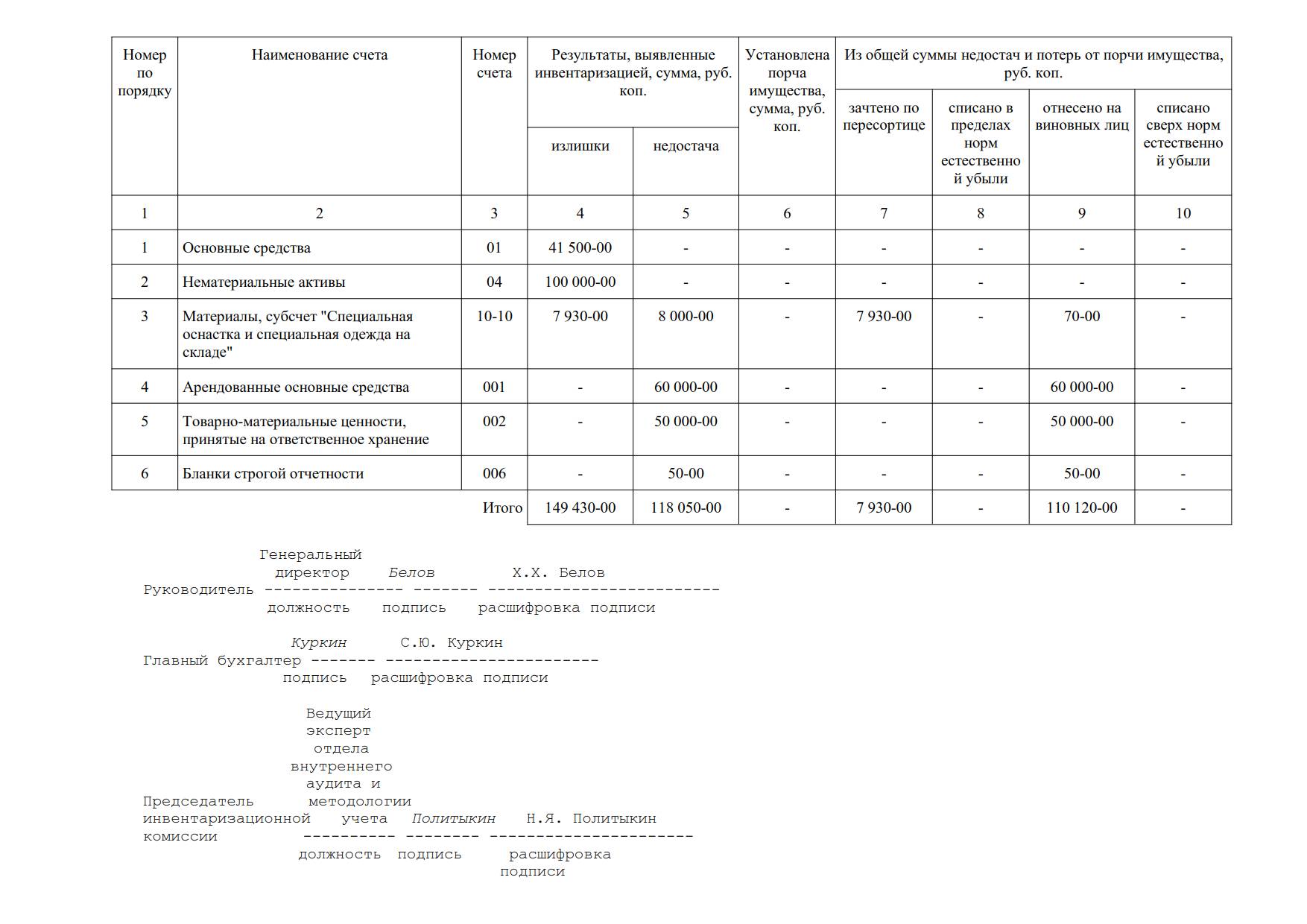

По завершению выверки фактического наличия имущества и обязательств, комиссии необходимо оформить итоги. Для этого заполняется специальный документ — инвентаризационная ведомость по форме ИНВ-26.

Образец ведомости

В ведомости должны быть отражены все выявленные расхождения фактических показателей и данных бухгалтерского учета. На основании ведомости, руководитель издает приказ о об утверждении результатов инвентаризации. В распоряжении фиксируются сведения об излишках и недостачах, а также назначают виновных лиц.

Приказ и ведомость передается в бухгалтерию. Где уже на основании приказа, излишки или неучтенное имущество и обязательства, подлежат отражению в учете. А недостачи списывают, в установленном порядке. Все данные необходимо учесть при составлении годовой отчетности. Именно поэтому проведение инвентаризации обязательно перед составлением бухгалтерского баланса.

Материалы по теме

Как составить сличительную ведомость результатов инвентаризации основных средств и ТМЦ

Автоматизация инвентаризации

Автоматизация предполагает замену ручной замены сверки номеров на сбор номеров посредством специального оборудования. В частности, используется мобильный считыватель. Пересчет остатков выполняется через терминал сбора данных. Преимущества автоматизации очевидны:

- Экономия времени, сокращение времени на проверку в 2 раза.

- Исключение человеческого фактора.

- Уменьшение трат на зарплату сотрудникам.

- Не требуется приостанавливать работу склада.

- Траты на автоматизацию окупаются в течение 1-2 лет.

- Предупреждение искажений данных.

Этапы внедрения автоматизации:

- Формирование базы данных. Она объединяет все имущество, хранящееся на складе.

- Маркировка. На все единицы наносятся наклейки со штрих-кодом.

- Считывание. Сканер считывает данные со штрих-кодов. Проводится их обработка и сохранение.

- Фиксация. Проводится фиксация совпадений полученных сведений с базой данных.

- Заключение. Полученные сведения размещаются в электронной системе. Они применяются в дальнейшей обработке данных.

Об обнаруженной недостаче сообщает сам терминал.

Документальное оформление инвентаризации

Как составить приказ о проведении инвентаризации?

Проведение инвентаризации начинают с изданияприказа о ее проведении.В нем, кроме прочих обязательных реквизитов, указывают: дату, на которую проводят инвентаризацию, сроки ее проведения, виды инвентаризируемых активов и обязательств. Этим же приказом нередко утверждают состав рабочих инвентаризационных комиссий. Пример оформления приказа см. в«Налоги и бухгалтерский учет», 2018, № 94, с. 10.

В то же время помните! Сроки и порядок проведения инвентаризации, в том числе годовой, можно установить в приказе об организации бухучета или в приказе об учетной политике. В этом случае издавать приказ о проведении годовой инвентаризации не нужно. Достаточнонепосредственно перед ее началомотдельным приказом руководителя утвердить состав рабочих инвентаризационных комиссий.

Какими документами оформляют результаты проведения инвентаризации?

В ходе инвентаризации рабочая инвентаризационная комиссия оформляет (п. 15 разд. II Положения № 879):

—инвентаризационные описи, в которых фиксирует наличие, состояние и оценку активов предприятия и активов, принадлежащих другим предприятиям и учитываемых за балансом;

—акты инвентаризации, в которых показывают наличие денежных документов, бланков документов строгой отчетности, финансовых инвестиций, наличности, а также полноту отражения денежных средств на счетах в банке (регистрационных счетах), дебиторской и кредиторской задолженностей, обязательств, средств целевого финансирования, расходов и доходов будущих периодов, обеспечений (резервов), создаваемых в соответствии с требованиямиП(С)БУ, МСФОи других актов законодательства.

По окончании инвентаризации оформленные инвентаризационные описи (акты инвентаризации) комиссия передает в бухгалтерию. Здесь проверяют все подсчеты, проведенные рабочей инвентаризационной комиссией в инвентаризационных описях и в случае выявления расхождений (излишков или недостач) между данными инвентаризационных описей (актов инвентаризации) с данными бухгалтерского учета составляютсличительные ведомости активов и обязательств(п. 20 разд. II Положения № 879).

Ну и, наконец, инвентаризационная комиссия оформляет результаты инвентаризациипротоколом инвентаризации. В нем приводят (п. 1 разд. IV Положения № 879): результаты инвентаризации, заключения о выявленных расхождениях между фактическим наличием активов и обязательств и данными бухучета, причины возникновения недостач, потерь и излишков, предложения по зачету недостач и излишков по пересортице, предложения о списании недостач в пределах норм естественной убыли, а также сверхнормативных недостач и потерь от порчи ценностей с указанием причин и принятых мер по предупреждению таких потерь и недостач, другую существенную информацию.

Протокол инвентаризационной комиссии вместе с другими «инвентаризационными» документами передают на утверждение руководителю.

Руководитель утверждает протокол в течение 5 рабочих дней после завершения инвентаризации

На основании утвержденного протокола результаты инвентаризации отражают в бухучете и финотчетности того периода, в котором она закончена.