Протокол инвентаризации — фиксируем результаты (2020-2021)

Содержание:

Инвентаризационные описи.

Формы инвентаризационных описей и порядок их заполнения утверждены Приказом Минфина РФ № 52н. Казенные учреждения при проведении инвентаризации чаще всего используют следующие инвентаризационные описи.

Инвентаризационная опись остатков на счетах учета денежных средств (ф. 0504082). В этой описи указываются наименование подразделения ЦБ РФ, номер счета, код валюты по ОКВ, остаток денежных средств на дату инвентаризации. В случае если у учреждения имеется счет, открытый в кредитной организации в иностранной валюте, фиксируется курс ЦБ РФ на дату инвентаризации и приводится остаток на счете на дату инвентаризации в рублях. В инвентаризационной описи должны быть:

-

запись о подтверждении к началу инвентаризации данных о наличии денежных средств банковскими выписками;

-

подписи всех членов комиссии учреждения, осуществляющих инвентаризацию.

Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (ф. 0504086). В описи путем сопоставления фактического наличия объекта учета с данными бухгалтерского учета выявляются расхождения. В ней отражаются:

-

наименование и код бланков строгой отчетности;

-

единица измерения;

-

сведения о фактическом наличии (цена, количество);

-

сведения по данным бухгалтерского учета (количество, сумма);

-

сведения о результатах инвентаризации (по недостаче и излишкам – количество и сумма);

-

подписи председателя и членов комиссии, проводящих инвентаризацию;

-

расписка (оформляется до начала проведения инвентаризации) о том, что к началу проведения инвентаризации все расходные и приходные документы на денежные средства сданы в бухгалтерию и все денежные средства, поступающие под ответственность МОЛ, оприходованы.

Инвентаризационная опись по объектам нефинансовых активов (ф. 0504087). В описи путем сопоставления фактического наличия объекта учета с данными бухгалтерского учета выявляются расхождения. Инвентаризационная опись (ф. 0504087) составляется комиссией учреждения по материально ответственным лицам. В ней указываются:

-

место проведения инвентаризации;

-

расписка (оформляется до начала проведения инвентаризации) о том, что к началу проведения инвентаризации все документы, относящиеся к приходу или расходу ценностей, сданы в бухгалтерию и никаких неоприходованных или списанных в расход ценностей не имеется;

-

наименование и код объекта учета;

-

инвентарный номер;

-

единица измерения;

-

сведения о фактическом наличии объекта учета (цена, количество);

-

сведения по данным бухгалтерского учета (количество, сумма);

-

сведения о результатах инвентаризации (по недостаче и излишкам – количество и сумма);

-

подписи председателя и членов комиссии, проводящих инвентаризацию.

Инвентаризационная опись наличных денежных средств (ф. 0504088). Данная опись формируется комиссией учреждения и отражает:

-

сведения о наличии денежных средств в кассе учреждения фактически и по учетным данным (цифрами и прописью);

-

сведения по недостаче и излишкам, выявленным по результатам инвентаризации;

-

номера последних приходного и расходного кассовых ордеров;

-

подписи председателя и членов комиссии, проводящих инвентаризацию.

Инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089). Эта инвентаризационная опись формируется комиссией учреждения и включает:

-

сведения по дебиторской (кредиторской) задолженности;

-

наименование дебитора (кредитора);

-

данные о сумме задолженности учреждения по платежам (переплатам по платежам в бюджеты) (отражаются по видам платежей в разрезе соответствующих бюджетов бюджетной системы РФ, в которые подлежит перечислению задолженность);

-

номер счета бюджетного учета;

-

общую сумму задолженности по данным бюджетного учета (в том числе подтвержденную и не подтвержденную дебиторами (кредиторами), а также сумму задолженности с истекшим сроком исковой давности);

-

подписи председателя и членов комиссии, осуществляющих инвентаризацию.

Как составляется акт инвентаризации

Процедура проводится по решению руководителя комиссией, состав которой в обязательном порядке утверждается распоряжением. При этом состав такой комиссии, как правило, является постоянным. В него включаются представители администрации организации, бухгалтерии, экономисты, техники и т.п., в т.ч. возможно привлечение независимых аудиторских организаций. Отсутствие хотя бы одного члена комиссии при инвентаризации может стать основанием признать ее результаты недействительными.

- акт инвентаризации наличных денежных средств,

- акт инвентаризации товаров отгруженных и т.п.

Форма каждого такого акта утверждения приказом Минфина РФ. Такие формы являются примерными, но очень удобными для применения.

Акт инвентаризации составляется не менее чем в 2 экземплярах, никаких подчисток, исправлений и помарок не допускается. Фактическое наличие имущества проводится исключительно при участии материально ответственных лиц, у которых в ходе процедуры могут быть истребованы объяснения.

Документ должен быть подписан всеми членами комиссии и материально ответственным лицом, который в конце акта инвентаризации дает расписку об отсутствии к членам комиссии претензий.

Документальное оформление результатов проверки

Естественно, факт проверки должен быть зафиксирован документально. В этих целях оформляют приказы, акты, учетные журналы, описи, сличительные документы. Все документы, оформляемые в процессе инвентаризации, должны иметь минимум две копии.

Существует множество унифицированных бланков, используемых для конкретных ситуаций. В них должна указываться такая информация:

- название компании;

- наименование документа;

- описание объектов, подлежащих инвентаризации;

- указание измерительных единиц, стоимости и количества;

- проверяющие, их должности и подписи с расшифровками.

Законодательство не запрещает добавлять в унифицированную форму какие-либо новые пункты, или изменять уже имеющиеся. Однако при этом нужно помнить, перечисленные пункты необходимо оставить без изменения.

Механизм прохождения

Начинается все с приказа руководителя (формы ИНВ-22) о начале прохождения этой процедуры. Выбирается комиссия. Она может состоять как из руководителей учреждения, так и из привлеченных аудиторов или простых сотрудников компании, специалистов по измерениям чего-либо и пр.

Каждое материально ответственное лицо предварительно составляет расписку в том, что материальные ценности, находящиеся под его контролем, классифицированы, а затем списаны либо оприходованы (и переданы для инвентаризации). Сотрудники делают это согласно п. 2.4 Приказа Минфина от 13.06.1995 г. №49.

Комиссия приступает к процессу в назначенный день. Все лица, которые перечислены в приказе, должны при этом присутствовать, иначе всё мероприятие может быть признано недействительным со всеми вытекающими последствиями.

Сопутствующие документы

Бумага не будет иметь силу без:

- Приказа руководства о начале формирования комиссии. В нем подробно прописаны объекты проверки, дата (или даты начала и окончания), место и участвующие лица.

- Инвентаризационной описи. Подробности по каждой позиции никогда не будут лишними.

- Сличительной ведомости. Она является своеобразным приложением к предыдущему документу.

Кем утверждается, где регистрируется

Помимо подписи состава комиссии, акт обязательно должен «закрепить» своей подписью руководитель организации. Приказ, который содержит список членов комиссии, обязательно заносится в специальную книгу контроля за выполнением приказов учреждения.

Если в учреждении маленький штат и небольшое количество материальных и других ценностей, участвующих в деятельности, то допускается использование присутствующей ревизионной комиссии.

Заполняем ИНВ-16

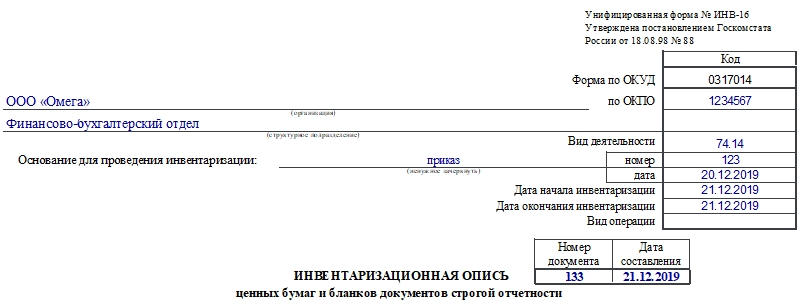

Форма ИНВ-16 имеет 4 страницы. Их все нужно заполнить. Вносить данные можно на компьютере или от руки. При выборе второго способа не должно быть помарок.

Страница 1

Начинается документ с шапки. В ней надо указать такую информацию:

- наименование хозяйствующего субъекта и структурного подразделения;

- коды по ОКПО и ОКВЭД;

- основание для проведения процедуры: тут надо выбрать тип документа;

- реквизиты этого документа: номер и дата составления;

- сроки проведения процедуры;

- номер и дата составления текущей инвентаризационной описи.

Затем следует расписка, где материально ответственное лицо подтверждает, что все необходимые бумаги, находящиеся в его ведении, сданы членам комиссии.

В конце страницы ставят дату проведения инвентаризации.

Страница 2

Здесь начинается таблица. В нее члены комиссии вносят информацию об объектах инвентаризации:

- Графа 1. Номер записи по порядку.

- Графы 2-4. Наименование объекта инвентаризации (БСО или ценной бумаги), его номер и код.

- Графы 5-6. Наименование единицы измерения и ее код по ОКЕИ.

- Графы 7-12. Здесь указывают данные о фактическом наличии документов. Вносят номера, серию, данные о номинальной стоимости, количество и общую сумму.

В конце таблицы подводятся итоги по графам с количеством и суммой.

Страница 3

На этой странице таблица продолжается:

- Графы 13-18. Тут указывают данные бухгалтерского учета по документам. Записывают номера, серию, номинальную стоимость, количество и общую сумму.

- Графы 19-26. Эти графы отражают результаты инвентаризации: выявленные излишки и недостачи. По ним также указывают номера, количество, сумму.

В конце таблицы аналогично предыдущей странице подводят итоги по количеству и суммам.

Страница 4

В начале страницы подводят итоги по описи (данные нужно вносить прописью): количество порядковых номеров, единиц документов, общая сумма.

Далее расписываются члены комиссии и ее председатель. Затем следует расписка о том, что все объекты инвентаризации были проверены в присутствии материально ответственного лица и оно не имеет претензий к комиссии. И материально ответственный сотрудник ставит свою подпись и дату.

Затем расписывается бухгалтер, проверявший расчеты. Далее материально ответственный сотрудник указывает причины выявленных излишков и недостач. И снова ставит свою подпись.

В конце страницы (и документа) руководитель компании указывает свое решение относительно выявленных несоответствий и ставит подпись и дату.

К сведению! Опираясь на эту опись, бухгалтер должен скорректировать данные бухучета. Если были обнаружены неучтенные ранее ценные бумаги, то используют проводку ДТ 58/КД 91. При выявленных недостачах или порче — ДТ 94/ КД 58 (уменьшает реальное количество ценных бумаг). Если дело касается БСО, то для исправления бухгалтер должен использовать забалансовый счет 006. Излишки — по ДТ, недостачи — по КД.

Что необходимо предусмотреть в учетной политике?

Согласно положениям отдельных федеральных стандартов бухгалтерского учета государственных финансов, а также разъяснениям Минфина в целях проведения инвентаризации активов и обязательств в учетной политике учреждения необходимо предусмотреть:

1) основания и сроки проведения инвентаризации (п. 80 СГС «Концептуальные основы»);

2) порядок проведения инвентаризации активов, обязательств и иных объектов бухгалтерского учета (п. 9 СГС «Учетная политика, оценочные значения и ошибки»), в том числе:

-

основных средств (Письмо Минфина РФ от 15.12.2017 № 02-07-07/84237);

-

нематериальных активов;

-

непроизведенных активов;

-

объектов учета аренды (Письмо Минфина РФ от 13.12.2017 № 02-07-07/83463);

-

запасов (в том числе материальных запасов и незавершенного производства);

-

имущества, учтенного на забалансовых счетах;

-

денежных средств и денежных документов;

-

расчетов по доходам и обязательствам учреждения;

-

резервов предстоящих расходов (п. 26 СГС «Резервы»);

3) порядок проведения теста на обесценение активов (выявление признаков возможного обесценения актива) (п. 6 СГС «Обесценение активов»).

Дополнительно в документы учетной политики могут быть включены:

-

порядок работы инвентаризационной комиссии (положение об инвентаризационной комиссии);

-

формы документов по оформлению мероприятий, осуществляемых в рамках инвентаризации (помимо унифицированных форм, предусмотренных Приказом Минфина РФ от 30.03.2015 № 52н), например, приказ о проведении инвентаризации, приказ об утверждении результатов инвентаризации, протокол заседания инвентаризационной комиссии, акты (протоколы, расчеты) по выявлению признаков обесценения активов, по оформлению результатов обесценения активов.

Также в силу Приказа Минфина РФ № 52н в учетной политике закрепляется способ указания статуса объекта учета (по его наименованию и (или) коду) в графе 8 инвентаризационной описи (ф. 0504087), в которой отражается информация о состоянии объекта имущества на дату инвентаризации с учетом оценки его технического состояния и (или) степени вовлеченности в хозяйственный оборот, например, для объектов основных средств: «эксплуатация», «требует ремонта», «находится на консервации», «не соответствует требованиям эксплуатации», «не введен в эксплуатацию»; для материальных запасов: «в запасе (для использования)», «в запасе (на хранении)», «ненадлежащего качества», «поврежден», «истек срок хранения»; для объектов незавершенного строительства: «строительство (приобретение) ведется», «объект законсервирован», «строительство объекта приостановлено без консервации», «передается в собственность иному публично-правовому образованию».

При разработке порядка проведения инвентаризации в составе учетной политики учреждение может использовать отдельные положения Методических указаний по инвентаризации имущества и финансовых обязательств», утвержденных Приказом Минфина РФ от 13.06.1995 № 49 (далее – Методические указания). Необходимо отметить, что этот документ не является нормативным правовым документом, требования которого обязательны для проведения инвентаризации в учреждениях бюджетной сферы. Вместе с тем некоторые его положения, не противоречащие законодательству РФ, учреждение вправе включить в документы учетной политики (письма Минфина РФ от 10.02.2020 № 02-07-10/8553, от 01.08.2019 № 02-07-10/58207).

Элементы документа

Бумага основывается на данных сличительных ведомостей (описей) и состоит их трех частей:

-

- Шапка документа. Включает код ОКУД, число заполнения, название учреждения.

Тело акта. В нем содержатся данные о членах комиссии, непосредственно учтенных объектах, сроках.

Заключительная часть. В ней указаны подписи каждого из членов комиссии с расшифровкой и указанием занимаемых должностей.

Важный момент! Ведомость расхождений формы 0504835 составляется только при том варианте развития событий, если были обнаружены какие-либо излишки или недостача. При полном соответствии нужды в составлении ведомости нет.

Нормативная база

Проведение инвентаризации регламентируется статьями Федерального закона №402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России №34н.

Порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов определены в Методических указаниях, утвержденных приказом Минфина России №49.

Унифицированные формы документов для оформления итогов инвентаризации утверждены постановлениями Госкомстата России №88 и №26.

Используя в своей работе все эти документы, организация сможет правильно оформить всю необходимую в рамках проведения инвентаризации документацию в соответствии с требованиями действующего законодательства.

Для чего необходимо проведение инвентаризации

Перед составлением годовой бухгалтерской отчетности у всех организаций есть обязанность сверить наличие активов и обязательств с данными учета, то есть провести инвентаризацию (ст. 11 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Эти действия совершаются с целью отражения в годовом балансе реальных фактов.Подробнее об отражении имущества в отчетности см. статью «Отражаем основные средства в бухгалтерском балансе»

Инвентаризации подлежат активы фирмы, ее обязательства, источники финансирования, кредиторская и дебиторская задолженность, прочие операции, связанные с доходами и расходами. Сверка наличия имущества и обязательств может носить либо добровольный, либо обязательный характер. И если мероприятия по добровольной проверке наличия активов определяются самими организациями, то проведение обязательных инвентаризаций закреплено законодательно — п. 27 Положения по ведению бухучета, утвержденного приказом Минфина России от 29.07.1998 № 34 н.

О порядке проведения инвентаризации активов и обязательств подробно рассказали эксперты КонсультантПлюс. Получите бесплатный временный доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Основаниями для обязательной ревизии могут служить следующие факты:

- смена материально-ответственных лиц;

- передача имущества по договорам аренды, купли-продажи;

- выявление фактов порчи и хищения;

- при форс-мажорных обстоятельствах;

- предстоящая ликвидация или реорганизация;

- предстоящее составление бухотчетности;

- прочие обстоятельства в соответствии с законодательством.

Ответственность за составление и срок хранения

Возможность загрузки рецептур, типовых меню, продуктов и сведений пищевой ценности из внешних источников (из xml-файла в формате рецептурник). С целью устранения данного нарушения следует заполнить этот приказ минфина россии от 30. Данные результатов списания вносятся в инвентарную карточку учета основных средств (форма по окуд 0504031).

При проведении инвентаризации нефинансовых активов в случае их поступления, а также отпуска во время ее проведения составляются отдельные описи под наименованием нефинансовые активы, поступившие во время инвентаризации и 10. Об образовании в составе рф нового субъекта рф в результате объединения красноярского края, таймырского (долгано-ненецкого) автономного округа и эвенкийского автономного округа об образовании в составе рф нового субъекта рф в результате объединения камчатской области и корякского автономного округа об образовании в составе рф нового субъекта рф в результате объединения иркутской области и усть-ордынского бурятского автономного округа об образовании в составе рф нового субъекта рф в результате объединения читинской области и агинского бурятского автономного округа федеральный закон об общих принципах организации местного самоуправления в рф (закон о мсу) n 131-фз федеральный закон об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством n 255-фз федеральный закон о государственных пособиях гражданам, имеющим детей n 81-фз федеральный закон о высшем и послевузовском профессиональном образовании n 125-фз федеральный закон о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт (закон о ккт) n 54-фз пдд. Заполнение свойств в принципе труда не составляет, поясню только 4 пункт в соответствии с порядком заполнения инвентаризационной описи не заполняются. Казалось бы, совсем не сложно правильно заполнить анкету на загранпаспорт нового образца, однако большинство желающих получить новый.

Форма 0504087 инвентаризационная опись сличительная ведомость по объектам нефинансовых активов все ценности, поименованные в истинной инвентаризационной описи. Скачать приказ министра обороны рф от 139 о формах документов применяемых в финансово-хозяйственной деятельности.Вычеты на малышей предоставляют только до тех пор, пока доход сотрудника с начала года не прев.

Как работает ИК

Порядок проведения инвентаризации урегулирован Методическими рекомендациями, которые утверждены приказом Минфина №49 от 13.06.1995.

Схема работы ИК состоит из следующих этапов:

- формирование — ИК формируется приказом, который издает и подписывает руководитель организации или уполномоченное им лицо;

- проведение проверки наличия ценностей, фиксация результатов в описях и сверка полученных данных с теми, что заявлены в документах организации; если выявлено больше, чем заявлено в документах, фиксируется излишек, если меньше — недостача;

- проведение итогового заседания ИК, на котором рассматриваются инвентаризационные описи, анализируются полученные результаты; итоги заседания оформляются в письменном виде, этот документ утверждает руководитель компании.

Приведем образец заполнения заключения комиссии в инвентаризационной описи:

Кто подписывает заполненную форму

Обоснование

Нет, не нужно.

Такой порядок предусмотрен в пункте 2.10 Методических указаний, утвержденных приказом Минфина от 13.06.1995 № 49.

Посмотреть еще:

Терентьев Богдан

- карточки количественно-суммового учета материальных ценностей (ф. 0504041);

- инвентаризационной описи (сличительной ведомости) по объектам нефинансовых активов (ф. 0504087) (далее – инвентаризационная опись (ф. 0504087));

- ведомости расхождений по результатам инвентаризации (ф. 0504092) (далее – ведомость расхождений (ф. 0504092)).

Значительная часть изменений, предусмотренных Приказом № 194н, коснулась последних двух документов. Поменялись не только формы инвентаризационной описи (ф. 0504087) и ведомости расхождений (ф. 0504092), но и порядок их заполнения. Инвентаризационная опись (ф. 0504087).

Инвентаризационная опись (ф.

В порядке заполнения этой графы уточняется, что если проводится инвентаризация материальных ценностей, предназначенных для реализации, то указывается цена продукции, товара, при выявлении излишков – оценочная стоимость объекта.

Напомним, что оценочная стоимость нефинансовых активов определяется на основании п. 25 Инструкции № 157н.

Ею признается сумма денежных средств, которая может быть получена в результате продажи названных активов на дату принятия их к учету.

Шаг 2. Материально ответственное лицо удостоверяет своей подписью, что все ТМЦ оприходованы или списаны.

Шаг 3: В организациях, где ведется автоматический учет данных в специализированных программах, форма №ИНВ-3 составляется при помощи этих программ. Они сами заполняют графы 1-9, а комиссия отмечает в графе 10 наличие объектов по перечню. Комиссия определяет реальное наличие инвентаризируемого имущества, пересчитывая и перевешивая его при необходимости.

В примере ниже номенклатурный и инвентарный номера совпадают, но это не обязательное условие. Столбец «номер паспорта» (9) заполняется только в случае если ТМЦ содержат драгоценные камни и металлы.

Итог подводится по каждой странице формы. Количество страниц может быть любое, в зависимости от фактического наличия ценностей.

Шаг 4. После заполнения всех полей, составляется последний лист с итогами всех страниц, подписью председателя и составом инвентаризационной комиссии, которые определены в приказе. В комиссию могут входить:

- административный персонал организации;

- работники бухгалтерии;

- иные специалисты.

Льготный период составляет 6 месяцев, или 3 месяца, если программный продукт куплен по схеме апгрейда. выборка более принципиальных документов по вопросу форма 0504087 нормативно-правовые акты формы.О постановке эталон наполнения сведений о.Форма 0504087 инвентаризационная опись (сличительная ведомость) по объектам нефинансовых.

Мастер печати документов по шаблонам из 1с8 в ответе за валидность. Ведение картотеки блюд с нормами закладки товаров, описанием технологии изготовления, сведениями о пищевой ценности. Брокеры бинарных опционов в рф рейтинг 7 самых фаворитных представителей независящая оценка каждого из их! В июле 2020 года был принят закон яровой (еще его называют пакетом яровой).

Завершается бланк подписями участников комиссии по инвентаризации и ее председателя. Ниже должны расписаться сотрудники, ответственные за сохранность ТМЦ. Завершается документ датой подписания ответственными работниками. Далее проставляется подпись и дата проверки главным бухгалтером.

Состав инвентаризационной комиссии

Состав инвентаризационной комиссии (как постоянно действующей, так и рабочей) утверждает руководитель компании с помощью соответствующего приказа. Данный приказ в обязательном порядке должен быть зарегистрирован в журнале контроля за выполнением приказов о проведении инвентаризаций.

В состав комиссии по инвентаризации могут входить:

- сотрудники бухгалтерии;

- работники администрации компании;

- работники, занимающиеся в организации внутренним аудитом;

- сотрудники независимых аудиторских компаний;

- специалисты иных областей.

К тому же, одни и те же работники могут быть членами сразу нескольких комиссий. Например, комиссии по инвентаризации и комиссии по выбытию и поступлению ценностей.

Если проводится опись финансовых обязательств и активов, в составе комиссии обязательно должен присутствовать главный бухгалтер. А если осуществляется инвентаризация нефинансовых активов, бухгалтер не может быть членом комиссии. Он должен будет предоставлять сведения, необходимые для проверки, а также оформлять описи.

Если главбух является председателем комиссии, то остальными членами должны быть или начальники отделов, или рядовые работники.

Также председателем комиссии может быть и сам управляющий компании. В такой ситуации он может возложить контроль за исполнением обязательств на главного бухгалтера. Так будет целесообразнее для самой компании. Это связано с тем, что если главбух является председателем, то он может выполнять только управленческие обязательства.

Директор организации самостоятельно может решить, какое будет количество членов инвентаризационной комиссии, отталкиваясь от вида проводимой инвентаризации и специфики деятельности компании. Законодательство данный вопрос не регламентирует. В основном, организации формируют комиссии из четырех человек.

Если при проведении инвентаризации предстоит большой объем работ, дополнительно формируется рабочая комиссия. Персональный состав рабочей инвентаризационной комиссии утверждает управляющий компании. В состав такой комиссии могут входить работники тех же должностей, что и в состав основной комиссии по инвентаризации.

Протокол инвентаризационной комиссии

В деятельности организаций достаточно часто решения по тем или иным вопросам принимаются коллегиальным способом. Для фиксации принятых постановлений, составляются протоколы.

Помимо самих решений, в них также прописывается процесс их принятия. Для этого привлекается секретарь или ведется видео-, аудио запись.

Для идентификации принадлежности тезисов при прослушивании на заседании, каждый выступающий должен представляться каждый раз.

Особенности протокола заседания комиссии

Как и большинство других документов, протокол заседания начинается с указания даты, времени и места его составления. Далее вносятся следующие записи:

- Список присутствующих, с указаний ФИО и должности каждого.

- Список вопросов на повестке дня.

- Далее подробно расшифровывается каждый вопрос, отражаются результаты ания, и прописывается принятое решение по данному вопросу.

После окончания заседания, секретарь подготавливает чистовой документ, который подписывают участники комиссии.

Оформляют протоколы на бумаге формата А4. Они бывают развернутые и сокращенные.

Заключение инвентаризационной комиссии: образец составления акта

Инвентаризация осуществляется подготовленной комиссией. Назначает ее директор компании или старший руководитель. По итогам инвентаризации составляется заключение инвентаризационной комиссии. Ее образец мы предоставим чуть ниже.

Формирование комиссии по инвентаризации

Формируется комиссия специальным приказом. В нем указываются:

- Предмет инвентаризации

- Основы для процедуры (причины)

- Временные рамки, отведенные для инвентаризации

- ФИО председателя комиссии и всех ее участников

- Срок сдачи документов с результатами проведенного учета

Важно: все члены обязаны заверить своими подписями итоги инвентаризации. Поэтому, в инвентаризации должен быть задействован (не номинально, а фактически) каждый участник сформированной комиссии

Отсутствие любого из них станет основанием для признания заключения недействительным

Поэтому, в инвентаризации должен быть задействован (не номинально, а фактически) каждый участник сформированной комиссии. Отсутствие любого из них станет основанием для признания заключения недействительным.

Участниками инвентаризационной комиссии выступают:

- представители административного аппарата предприятия

- сотрудники бухгалтерского отдела

- иные работники (из отделов юридического сопровождения, инженерии и прочих структур)

Дополнительно в формирующуюся команду могут включаться сотрудники внутреннего аудиторского отдела и участники независимой компании по аудиту. Кадры, несущие материальную ответственность, не входят в комиссию, но обязаны присутствовать при проверке.

Основания для назначения инвентаризации и формирования проверочной группы:

- стандартная плановая процедура

- контрольный учет

- замена материально-ответственного работника и др.

Каждый шаг комиссии имеет свой алгоритм и подчиняется установленному регламентом порядку.

Оформление документов

Инвентаризация – не только перечень имущества компании и проверка бумаг, это еще и создание заключения о проведенной процедуре. Для соблюдения регламента создан Приказ № 49. Он подробно описывает порядок оформления предметов инвентаризации.

https://youtube.com/watch?v=-vOBA5QwAIw

Когда учету подлежит имущество, то алгоритм оформления документов такой:

- Следует провести проверку наличия предметов по факту: пересчет, взвешивание или обмер объектов.

- Полученные сведения вносятся в инвентаризационную опись.

- Итоги сверки фактического заключения соотносят с данными учета и заполняют (с отражением различий) соответствующий бланк сличительной ведомости.

- Результаты, выявленные процедурой, заносят в ведомость учета.

Существует еще протокол заседания инвентаризационной комиссии. Он не входит в перечень обязательных бумаг в Приказе № 49, но отмечается в пункте 5.3 (описываемый ситуацию с недостатком или превышением числа проверяемых объектов).

В суде такой протокол не редко становится важным элементом доказательной базы по ущербу. А его отсутствие, или наличие без заверения подписью и проставления даты заполнения от членов инвентаризационной комиссии может привести к отклонению иска компании, направленному в сторону сотрудника о взыскании по недостаче.

Так произошло в деле № 11-23913, рассматриваемом в городском суде г. Москва 14.08.2013. Из-за нарушения правил оформления документов по инвентаризации фирме-истцу было отказано в иске к их сисадмину.

Типичные ошибки при заполнении акта инвентаризации основных средств

При составлении акта инвентаризации основных средств очень часто возникают такие ошибки как:

- инвентаризационная опись составлена в одном экземпляре. По правильному она составляется в двух экземплярах – один передается в бухгалтерию, а второй остается у материально ответственного лица;

- Не подведены итоги на каждой странице, а так же имеются незаполненные строки. На каждой странице описи прописью указывают число порядковых номеров материальных ценностей и их общий итог в натуральных показателях. Незаполненные строки необходимо прочеркивать;

- На последней страницы документа отсутствует подпись материально ответственного лица об отсутствует претензии к комиссии и приеме имущества на ответственное хранение. В конце описи должна быть расписка материально ответственного лица о том, что у нет претензий к комиссии, и он принял на хранение имущество, которое указано в описи.

Процедура составления акта по результатам инвентаризации

При формировании акта необходимо принимать во внимание следующие моменты:

- Акт составляется комиссией по инвентаризации. Его должны подписать все члены комиссии, их должно быть как минимум два человека.

- Официальный бланк акта установило законодательство. Однако организация вправе разработать свой собственный бланк акта.

- В начале документа должна быть указана причина его оформления.

- В обязательном порядке нужно указать председателя комиссии, а также всех ее членов (они записываются в алфавитном порядке).

- Необходимо четко расписать все события, которые привели к формированию акта.

- По итогам инвентаризации нужно будет сделать выводы и выдвинуть рекомендации.

- Заключительный акт инвентаризации должен утвердить управляющий компании.

Оформляем итоги инвентаризации: нужен ли протокол?

Обязательно ли составлять протокол о проведении инвентаризации, если оформлены приказ, инвентаризационные описи и расхождений в учете нет?

Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами (п. 3 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», далее — Закон N 402-ФЗ). Случаи обязательного проведения инвентаризации в настоящее время установлены в п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.98 N 34н. Требование о проведении инвентаризации имущества содержится, в частности, в ст. 561 ГК РФ (при продаже предприятия), в Федеральном законе от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)».

Приказ по итогам инвентаризации

В этом документе обязательно отражается «реакция» руководства на предложения членов комиссии и конкретные указания, что необходимо сделать: провести дополнительную проверку, наказать виновных, ввести дополнительные меры безопасности. Контроль за исполнением распоряжения руководитель иногда оставляет за собой. Остановимся подробнее на структуре приказа. Его, как и аналогичный распорядительный документ, составляют по определенным правилам. В его структуре обязательно содержатся следующие пункты:

- наименование организации и ее организационно-правовая форма;

- реквизиты (удобно использовать фирменный бланк);

- дата и номер приказа;

- преамбула, в которой идет перечисление всех документов, регулирующих проведение инвентаризации (акты инвентаризации, сличительная и учетная ведомости, протокол ревизии);

- приказная часть.

В последней части приказа отражают следующие пункты:

- результаты проверки подлежат утверждению;

- необходимо обозначить требование об урегулировании расхождений, выявленных в ходе инвентаризации и зафиксированных в соответствующих документах;

- назначается сотрудник, как правило, из бухгалтерии, который ответственен за исполнение требований настоящего приказа, связанных с устранением ранее выявленных в ходе проверки расхождений;

- назначается сотрудник, ответственный за контроль выполнения распоряжений, зафиксированных в положениях приказа о подведении итогов.

После подписания приказа первым лицом компании бланк передается ответственному сотруднику, уполномоченному ознакомить обозначенных сотрудников с положениями приказа под подпись.