Акт инвентаризации

Содержание:

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

Сличительная ведомость результатов инвентаризации ТМЦ: как заполнять

Ведомость можно заполнять старым проверенным способом на бумажном носителе, а также документом в электронном виде, подписанным электронной подписью. Сличительная ведомость результатов инвентаризации ТМЦ имеет унифицированную форму ИНВ-19, которая утверждена Постановлением Госкомстата России № 88 от 18 августа 1998 г. Сличительная ведомость составляется в двух экземплярах бухгалтером, один из которых хранится непосредственно в бухгалтерии, а второй передается материально ответственному работнику или работникам, если их несколько.

В шапке ИНВ-19 необходимо заполнить название компании, код по ОКПО, структурное подразделение, вид деятельности. Далее необходимо заполнить основание, согласно которому была проведена инвентаризация – таким основанием может являться, например, приказ или распоряжение руководителя. Далее указать его номер, дату, даты, когда была начата и закончена инвентаризация, вид операции.

Рядом с заголовком ИНВ-19 необходимо указать номер документа и дату его составления. Далее в основной части ведомости указывается, что была проведена инвентаризация ТМЦ, которые находились на хранении у определенных лиц (указываются должности и подписи лиц). Далее указывается дата инвентаризации.

Далее сличительная ведомость результатов инвентаризации содержит объемную таблицу со сведениями, которые были установлены в ходе проведения инвентаризации. В частности, таблица содержит следующую информацию:

- Порядковый номер ТМЦ;

- Название ценности;

- Код или номенклатурный номер ТМЦ;

- Далее ИНВ-19 бланк содержит информацию о единицах измерения ТМЦ: код по классификатору и название;

- Инвентарный номер;

- Номер паспорта;

- Затем указываются результаты проведенной инвентаризации: количество излишек и сумма излишек;

- Количество и сумма отсутствующих товаров (недостачи);

- Отрегулировано путем уточнения записей в учете: количество, сумма излишка, номер счета;

- Отрегулировано путем уточнения записей в учете: количество, сумма недостачи, номер счета;

- Пересортица: количество, сумма, номер «лишнего товара», зачтенных в покрытие недостач;

- Далее сличительная ведомость ИНВ-19 (можно здесь) содержит сведения о пересортице: количество, сумма, порядковый номер недостач, покрытых излишками;

- Далее приходуются окончательные излишки: количество, сумма, номер счета;

- Информация об окончательных недостачах (количество, сумма) занимает последние шесть колонок.

Иногда относительно последних колонок ведомости возникают вопросы: действительно, сличительная ведомость результатов инвентаризации ТМЦ (образец заполнения вы найдете далее) содержит колонки, которые дублируют друг друга. Повторяют друг друга три раза последние две колонки: количество и сумма окончательной недостачи. Это сделано для того, чтобы можно было распределить недостачу, которая была выявлена, по сотрудникам, у которых она возникла. Таким образом, сличительная ведомость товарно-материальных ценностей (бланк) содержит информацию по недостаче по трем материально ответственным сотрудникам. Если компания решила утвердить для этих целей собственную форму ведомости, то по необходимости можно увеличить количество указанных столбцов.

Не забывайте, в случае, если вы решите разработать свою форму ведомости, она, как и любой первичный документ, должна содержать обязательные реквизиты, перечисленные в ч. 2 ст. 9 Федерального закона № 402-ФЗ от 6 декабря 2011 г.

Заполняем инвентаризационные описи

При большом количестве ТМЦ их все переписывают на нескольких страницах. Каждая страница нумеруется, указывается общее количество номеров и единиц ценностей. По результатам проверки все обнаруженные материальные ценности вписываются в таблицу, даже если они документально не подтверждены. Недостающие, испорченные, сломанные экземпляры также находят отражение в описи.

https://youtube.com/watch?v=Q4eFaky7rmE

Все нестыковки между действительным положением вещей и документами оформляются актами. Третья страница отводится для подведения итогов:

- Здесь проставляют свои подписи все члены комиссии.

- Подпись материально ответственных лиц, присутствующих при ревизии, обязательна, если они согласны с результатами проверки.

- Заверяется документ бухгалтером организации, который отвечает за проводимую инвентаризацию.

Форма ИНВ-3 фиксируется в двух экземплярах.

Скачать акт инвентаризации в 2021 году

При необходимости указать данные, касающиеся инвентаризации, применяется данная форма. Здесь отображаются фактические данные и информация бухгалтерской документации.

Скачать

Бланк формы ИНВ-1а

В этом документе указывается информация о проверке, связанной с нематериальными активами. При этом осуществляется проверка документов, которые позволяют компании использовать данные активы.

Скачать

Бланк формы ИНВ-3

Данный бланк используется в тех случаях, когда проводится проверка ТМЦ. Как правило, инвентаризация проходит на складах, где они и хранятся. Если при этом будут выявлены просроченные или негодные ТМЦ, оформляется дополнительный акт утилизации.

Скачать

Бланк формы ИНВ-10

Бывают ситуации, когда проверке подлежат основные средства, ремонт или возведение которых еще не окончено. Сюда относятся техника, здания, оборудование, различные сооружения. Проверка выявляет, насколько фактические затраты соответствуют затратам, указанным в бухгалтерских документах.

Скачать

Бланк формы ИНВ-11

Форма предназначена для проверки расходов, которые относятся к будущим периодам. Здесь сопоставляется информация бухгалтерии с фактическими затратами, которые подтверждают первичные документы.

Скачать

Бланк формы ИНВ-15

Бланк заполняется при инвентаризации, которая касается наличных денег. Обычно проверка касается кассы фирмы, где проверяются фактические деньги, чеки, марки и др.

Скачать

Бланк формы ИНВ-16

Проверка, касающаяся документов строгой отчетности и ценных бумаг, осуществляется с использованием данной формы.

Скачать

Бланк формы ИНВ-17

Здесь фиксируется информация, касающаяся расчетов с поставщиками, кредиторами, покупателями и остальными контрагентами. Проверка позволяет сопоставить данные бухгалтерии с задолженностями, которые имеются фактически.

Скачать

Бланк формы ИНВ-18

Именно такую форму имеет сличительная ведомость. Она используется в том случае, когда инвентаризация касается основных средств. Здесь фиксируется, насколько фактическое состояние дел отличается от учета бухгалтерии.

Скачать

Бланк формы ИНВ-19

В этой сличительной ведомости фиксируются данные, касающиеся ТМЦ, при пересчете которых проверяющая бригада выявила отклонения.

Скачать

Бланк формы ИНВ-22

Перед началом проверки руководитель компании должен издать соответствующий приказ. Именно для этих целей используется форма ИНВ-22. Здесь отображаются сроки, состав комиссии, порядок проведения инвентаризации и ее объем. После подписания директора документ вручается старшему члену проверяющей группы.

Скачать

Бланк формы ИНВ-23

По сути, этот бланк является журналом, в который вносится правильность выполнения инвентаризации. Здесь регистрируются все приказы, которые издавало руководство перед проверкой.

Скачать

Бланк формы ИНВ-24

В этот акт вносятся результаты контрольных проверок по проведению инвентаризации.

Скачать

Бланк формы ИНВ-25

Результаты всех контрольных проверок, которые предназначены для определения правильности работы специалистов, вносятся не только в специальный акт, но и в журнал по форме ИНВ-25.

Скачать

Как составлять и заполнять ведомость

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей имеет свою установленную форму, которой в обязательном порядке необходимо придерживаться, чтобы не нарушать международных стандартов бухгалтерского учета. Сличительная ведомость инв 19 бланк скачать можно в свободном доступе (БЛАНК 1). И далее о том, как сличительная ведомость результатов инвентаризации тмц может быть заполнена.

В первую очередь необходимо знать, что форма составляется за тот месяц, в котором такая ревизия была проведена. Документ обязательно составляется, как и другие документы инвентаризации, исключительно в двух экземплярах. Первичными документами для составления являются описи инвентаризации и акты ревизии. Такие документы могут быть составлены по установленной форме, а могут быть разработаны самостоятельно самим предприятием. Нарушений за использование своей формы ни юридическое лицо, ни должностное лицо не несет. Кстати, сличительная ведомость товарно-материальных ценностей бланк также может быть разработан самостоятельно на предприятии. Главное, чтобы корректно была отражена информация, поэтому можно легко инв 19 скачать в интернете и потом форму видоизменить для использования на конкретном предприятии.

ИНВ 19 в обязательном порядке должна содержать следующую информацию:

- Наименование материалов, запасов, товаров, готовой продукции и других ТМЦ, их код в системе учета;

- Единицы измерения, а также кода единиц измерения;

- Инвентарный номер, если он имеется в синтетическом и аналитическом учете;

- Отражение результатов проведения инвентаризации с указанием того, что по конкретному ТМЦ наблюдается: недостача или излишки;

- Отражение результатов оприходованных по итогам ревизии остатков ТМЦ;

- Отражение окончательной недостачи по конкретным ТМЦ.

Следует помнить, что составляется и заполняется инв 19 бланк только в том случае, если по результатам инвентаризации были обнаружены излишки. Те же ТМЦ, которые в 100% количестве соответствуют результатам учета, в данной ведомости не отражаются.

ИНВ 19 образец заполнения представлен здесь (БЛАНК 2). Инв 19 пример заполнения в виде фрагмента табличной части представлен в таблице.

| Номер по

порядку |

Товарно-материальные ценности | Единица измерения | Номер | Результаты инвентаризации | ||||||

| наименование, | код | паспорта | Излишек | недостача | ||||||

| Характеристика (вид,сорт,группа) | (номенк- латурный номер) | код по ОКЕИ | наимено- вание | инвен- тарный | (докумен- та о регистра- ции) | коли- чество | сумма, руб. коп | коли- чество | сумма, руб. коп | |

| 1 | Конфеты «Мак» | 28.1 | 166 | кг | – | – | – | – | 10 | 400-00 |

| 2 | Печенье «Медальон» | 28.2 | 166 | кг | – | – | 10 | 400-00 | – | – |

Сличительная ведомость результатов инвентаризации тмц образец предоставляет возможность понять, что в обязательном порядке в документе необходимо указать количество недостающих и лишних по учету товаров, указать их стоимостное выражение в общем виде, а также количество в натуральных единицах измерения.

Можно также инв 19 и убедиться в том, что такой документ подписывается не одним лицом, а, как минимум, двумя: бухгалтером, который ее составил, и также материально-ответственным лицом (МОЛ). МОЛ должно обязательно быть ознакомлено с таким документом.

Почему расходятся результаты

Очевидно, что результаты подсчета товарных единиц, материалов, сырья, продуктов и других материальных ценностей, могут разойтись с представленными в учетных документах из-за допущенной невнимательности. Причем ошибка может возникнуть сразу на нескольких этапах или на одном из них:

- Ошибки во время подсчета – это наиболее вероятная и реальная причина.

- Ошибки при составлении того или иного документа с остатками.

Наряду с этим причины расхождений могут быть связаны с такими факторами:

- пересортица;

- хищение;

- пропажа предмета (по невнимательности);

- ошибка кассира (товар не был пробит и просто «передан» на кассе).

Анализ конкретных причин – всегда сложный процесс. Как правило, результатов только одной инвентаризации, представленных в сличительной ведомости, недостаточно. Понадобится провести серию проверок (в том числе внеплановых), чтобы установить конкретные причины расхождений.

Как правильно заполнять инвентаризационную опись тмц?

Необходима она и при кадровых перестановках, пожарах, фактах хищения, если компания ликвидируется, или проводится реорганизация, а также перед сдачей годового отчета.

В добровольном порядке опись ТМЦ осуществляется в организации на основании приказа руководителя, где определены даты проведения проверок, их количество в году и список имущества, подлежащего сверке.

Инвентаризацию осуществляет специальная комиссия, которая создается именно для этой цели. Ее полномочия подтверждает приказ руководителя организации.

Обязательно присутствие материально ответственного лица. Комиссия производит пересчет, взвешивание и прочие необходимые измерения подотчетных ценностей. В том случае, когда материальные ценности находятся в нескольких местах, комиссия должна провести свою работу во всех точках хранения.

Электронная библиотека

Финансы и кредит / Контроль и ревизия / 9.4 сличительные ведомости, составляемые по итогам работы инвентаризационных комиссий

Сличительные ведомости – один из важнейших заключительных документов инвентаризации. В них отражаются итоговые результаты, которые представляют собой расхождение между показателями бухгалтерского учета и данными инвентаризационных описей и актов. Для составления сличительных ведомостей остатки в учетных данных должны быть выведены по всем представленным приходным (расходным) документам на дату инвентаризации. Лица, проводившие фактическую инвентаризацию, должны подтвердить оценку окончательных фактических остатков своими подписями. Если при этом в инвентаризационных первичных документах, описях и актах будут обнаружены ошибки в ценах, таксировке и подсчетах, то они должны быть исправлены, оговорены и удостоверены подписями всех членов комиссии и материально ответственных лиц. На последней странице описи и акта делается специальная отметка о проверке цен, таксировке и подсчете итогов.

Сличительные ведомости составляют работники бухгалтерии организации. B сличительных ведомостях стоимость излишков и недостач товарно-материальных ценностей дается в оценке, по которой они числятся в учетных регистрах.,

Основные средства.

Фактические данные инвентаризационной описи основных средств по форме № ИНВ-1 заносятсяв сличительную ведомость по форме № ИНВ-18. B начале сличительной ведомости содержатся те же реквизиты, что и в первичном инвентаризационном документе: ссылки на дату и номер распорядительного документа, даты фактического начала и окончания инвентаризации. Ведомость подписывают бухгалтер и материально ответственное лицо. Она содержит таблицу со следующими графами:

1) наименование основного средства;

2) год выпуска основного средства;

3) инвентарный, заводской и паспортный номера основного средства;

4) излишек или недостача по количеству и сумме.

Товарно-материальные ценности

. Фактические данные из инвентаризационной описи товарно-материальных ценностей по форме № ИНВ-3, акта инвентаризации товаров отгруженных по форме № ИНВ-4, акта инвентаризации материалов и товаров, находящихся в пути, по форме № ИНВ-6 заносятся всличительную ведомость результатов инвентаризации товарно-материальных ценностей по форме № ИНВ-19.

B начале сличительной ведомости содержатся те же реквизиты, что и в первичном инвентаризационном документе: ссылки на дату и номер распорядительного документа, даты фактического начала и окончания инвентаризации.

Сличительную ведомость подписывают бухгалтер и материально ответственное лицо. Она содержит таблицу со следующими графами:

1) наименование, номенклатурный номер товарно-материальных ценностей;

2) наименование и код единицы измерения по СОЕИ;

3) излишек, недостача по количеству и сумме по первичным инвентаризационным документам;

1) излишек, недостача по количеству и сумме, отрегулированная за счет уточнения записей в бухгалтерском учете;

2) излишки по количеству и сумме, зачтенные в покрытие недостач как результат пересортицы;

3) недостачи по количеству и сумме, покрытые излишками как результат пересортицы;

4) приход окончательных излишков по количеству и сумме;

5) окончательные недостачи по количеству и сумме.

Торговля.

Фактические сведения из инвентаризационной описи товаров, материалов, тары, денежных средств в торговле по форме № ИНВ-12 заносятся всличительную ведомость товаров, материалов u тары в торговых организациях, осуществляющих количественно-стоимoстной учет ценностей, по форме № ИНВ-20.

Фактические сведения из инвентаризационной описи товаров, материалов, тары, денежных средств в торговле по форме № ИНВ-13 заносятся в сличительную ведомость товаров, материалов u тары в организациях розничной торговав, осуществляющих стоимостный учет ценностей,

по форме № ИНВ-2L

Недостачи

. Ио итогам инвентаризации в организации составляется ведомость результатов, выявленных при инвентаризациях.

В ведомости фиксируется общая сумма недостач и излишков, a также сумма недостач, связанных соответственно c порчей имущества, зачтенных пересортицей, в пределах норм естественной убыли, отнесенных на виновных лиц, списанных на финансовые результаты организации.

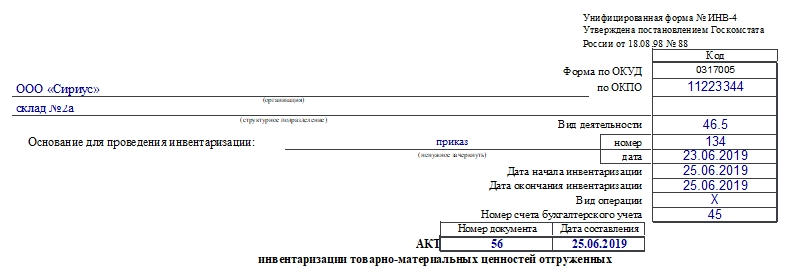

Заполняем форму ИНВ-4

Бланк заполняют на лицевой и оборотной сторонах. Подробно о каждой расскажем ниже.

Лицевая сторона

Первым делом нужно заполнить сведения об организации, инвентаризации и самом документе:

- наименование компании, ее структурного подразделения;

- код по ОКПО;

- вид деятельности;

- наименование и реквизиты документа (номер, дата создания), на основании которого осуществляется процедура;

- даты начала и конца инвентаризации;

- вид операции;

- номер счета бухучета;

- номер и дата составления текущего документа.

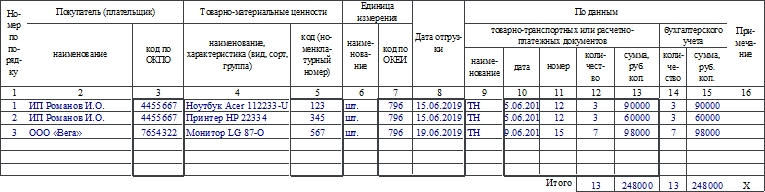

Затем начинается таблица, куда необходимо внести следующую информацию:

- Порядковый номер записи.

- Наименование организации-покупателя и ее код по ОКПО.

- Название и вид ТМЦ.

- Номенклатурный номер ТМЦ.

- Название единицы измерения и ее код по ОКЕИ.

- Дата отгрузки ТМЦ.

- Наименование ТМЦ, дата отгрузки, номер, количество и сумма по сведениям товарно-транспортных или расчетных бумаг.

- Количество и сумма по информации бухучета.

- Примечание.

В конце заполняется графа «Итого» по данным на странице.

Оборотная сторона

Здесь продолжается таблица. Ее заполняют аналогичным образом. В конце таблицы подводят итог по странице и в целом по акту.

Далее прописью указывают общую сумму ТМЦ по данным товарно-транспортных или расчетно-платежных бумаг.

В конце документа расписываются члены и председатель комиссии.

Почему расходятся результаты

Очевидно, что результаты подсчета товарных единиц, материалов, сырья, продуктов и других материальных ценностей, могут разойтись с представленными в учетных документах из-за допущенной невнимательности. Причем ошибка может возникнуть сразу на нескольких этапах или на одном из них:

- Ошибки во время подсчета – это наиболее вероятная и реальная причина.

- Ошибки при составлении того или иного документа с остатками.

Наряду с этим причины расхождений могут быть связаны с такими факторами:

- пересортица;

- хищение;

- пропажа предмета (по невнимательности);

- ошибка кассира (товар не был пробит и просто «передан» на кассе).

Анализ конкретных причин – всегда сложный процесс. Как правило, результатов только одной инвентаризации, представленных в сличительной ведомости, недостаточно. Понадобится провести серию проверок (в том числе внеплановых), чтобы установить конкретные причины расхождений.

Скачать сличительную ведомость ТМЦ (форма ИНВ-19)

Скачать бланк сличительной ведомости форма ИНВ-19

Скачать образец сличительной ведомости форма ИНВ-19

Скачивайте образцы форм для инвентаризации на предприятии:ИНВ-1 Инвентаризационная описьИНВ-1а Инвентаризационная опись нематериальных активовИНВ-3 Внесение данных в инвентаризационную описьИНВ-4 Инвентаризация отгруженных ТМЦИНВ-5 Инвентаризация принятых на хранение ТМЦИНВ-6 Инвентаризация ТМЦ, находящихся в путиИНВ-15 Инвентаризация наличия денежных средствИНВ-17 Инвентаризация расчетов с покупателями и поставщикамиИНВ-18 Сличительная ведомость результатов инвентаризацииИНВ-22 Приказ на инвентаризациюИНВ-26 Учет результатов инвентаризацииКак проводится инвентаризация материалов?

Что представляет собой сличительная ведомость результатов инвентаризации основных средств

Форма ИНВ-18 введена в документооборот постановлением Госкомстата от 18.08.1998 № 88. Как любой сличительный документ, ведомость выстроена в классических традициях табличного варианта, куда заносятся следующие сведения:

- название и краткая характеристика объекта, по которому выявлены несоответствия с учетными данными;

- если объект арендованный — сведения о сроке аренды и владельце актива;

- год приобретения или выпуска актива;

- учетные реквизиты объекта – номера инвентарный, заводской, паспортный/ регистрационный;

- излишки либо недостачи, зафиксированные инвентаризацией в количестве и суммовом выражении.

Форма ИНВ-18

Формы ИНВ-1 и ИНВ-18 являются официальными. Госкомстат утвердил их своим постановлением № 88 от 18.08.98. Вместе с тем они не являются обязательными для применения, и компании сами решают, какими формами пользоваться для оформления результатов инвентаризаций. На практике тем не менее их часто используют, так как они удобны и содержат все необходимые сведения для отражения выявленных расхождений. Официальная форма ИНВ-18 включает сведения:

- о компании и структурном подразделении, в котором проводится инвентаризация;

- о приказе или ином акте (распоряжении, постановлении), на основании которого проводилась инвентаризация;

- о сроках инвентаризации (дате начала и окончания);

- индивидуализирующие ОС (наименование, характеристики, инвентарный или заводской номер или номер паспорта);

- о выявленных излишках или недостачах в количественном и стоимостном выражении.

В отношении арендованного имущества есть некоторые особенности. Так, описи ОС по форме ИНВ-1 и сличительная ведомость результатов основных средств составляются отдельно на ОС, принятые компанией в аренду. В отношении арендованного имущества описи ИНВ-1 нужно составлять в 3-х экземплярах (один передается арендодателю). Если арендодателей несколько, то такие описи составляются по каждому арендодателю.

Сличительную ведомость отдельно по каждому арендодателю составлять не требуется, но отдельно по полученным в аренду ОС ее составляют. Таким образом, если в ходе инвентаризации выявились расхождения и по ОС, принадлежащим самой компании, и по ОС, арендованным компанией, нужно составить отдельные ведомости и для тех, и для других. Такое правило установлено пунктом 4.1 Приказа Минфина № 49 от 13.06.95. В официальной форме ИНВ-18 есть отдельная графа для отражения сведений об арендованном имуществе (арендодателе и сроке аренды).

Для чего нужна сличительная ведомость?

После завершения обхода комиссия сверяет данные ведомости ИНВ-1 с показателями, отраженными в регистрах бухгалтерского учета.

Все выявленные расхождения между ними заносятся в сличительную ведомость результатов инвентаризации основных средств ИНВ-18, утвержденную постановлением 88, или аналогичную ей форму, разработанную организацией.

Все неучтенные объекты ставятся комиссией на бухгалтерский учет, а по неверно отраженным ОС вносятся необходимые корректирующие записи.

Постановка на учет вновь выявленных объектов производится по действующим рыночным ценам. Степень износа объекта определяется с учетом его фактического состояния. Эти изменения оформляются внутренними актами предприятия.

При выявлении фактов модернизации или ликвидации объектов ОС, которые не были отражены в бухгалтерском учете, в нем делаются корректировочные записи, отражающие увеличение или уменьшение их балансовой стоимости.

Каким образом используется форма ИНВ-18

Форма ИНВ-18, введенная в деловой оборот постановлением Госкомстата от 18.08.1998 № 88, используется для отражения расхождений между итогами проведенной инвентаризации ОС и НМА и данными, имеющимися в распоряжении бухгалтерии. Она представляет собой одну из 2 существующих разновидностей сличительной ведомости.

О порядке инвентаризации в компании

Коротко порядок инвентаризации можно представить так:

- Руководитель издает приказ по форме ИНВ-22, где устанавливает срок проведения, список объектов, в отношении которых будет проводиться процедура, прописывает иные детали, причины проверки.

- Инвентаризационная комиссия в дату начала проверки приступает к работе. Ведутся подсчеты, взвешивания, замеры, в зависимости от того, какие объекты проверяются. Результаты оформляют в виде актов ИНВ-1 (для ОС) и ИНВ-1а (для НМА).

- По окончании готовые инвентаризационные описи сдают в бухгалтерию. Там, если были выявлены несоответствия между данными в документах и фактическими, бухгалтер заполняет сличительную ведомость.

- Далее выясняют, по какой причине образовались излишки или недостачи, взыскивают с виновного компенсацию (если он есть), списывают убытки либо оприходуют излишки.

Какова специфика заполнения формы

В форме ИНВ-19 указываются:

- названия ТМЦ, основные их характеристики;

- инвентарный и паспортный (то есть регистрационный) номера ТМЦ;

- итоги инвентаризации (в виде излишков либо недостач);

- сведения об урегулировании излишков либо недостач посредством уточнения данных в учете;

Внимание! В сличительную ведомость по форме ИНВ-19 вносите только те позиции ТМЦ, по которым выявлены отклонения, зафиксированные в инвентаризационной описи ИНВ-3. Суммы излишков и недостач ТМЦ указывайте в сличительных ведомостях в соответствии с их оценочной стоимостью в бухучете

- данные о пересортице (использовании излишков в зачет недостач);

- сведения об оприходовании излишков, признанных окончательными;

- сведения о недостачах, признанных окончательными.

Какие именно позиции товаров вносить в сличительную ведомость, разъяснили эксперты «КонсультантПлюс». Если у вас еще нет доступа к правовой системе, получите пробный онлайн-доступ и бесплатно переходите в Путеводитель по налогам.

Документ подписывается бухгалтером, а также сотрудниками, ответственными за сохранность ТМЦ.

О том, в каком документе отражаются результаты инвентаризации расчетов с дебиторами-кредиторами, читайте в материале «Унифицированная форма № ИНВ-17 — бланк и образец».

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Более простая форма

Каждая компания вправе сама решить, какой именно бланк использовать. При этом форма ИНВ-19 используется очень часто – с одной стороны, она удобна, с другой, многие фирмы продолжают применять ее по деловой привычке. Однако в некоторых случаях может пригодиться более простой вариант бланка, в котором можно указать минимум данных:

- наименование компании и склада, дата составления;

- наименование товара;

- его количество (фактом);

- его количество (по документам);

- выявленное отклонение;

- единицы измерения;

- цена единицы;

- сумма всех товаров по фактическому количеству;

- сумма всех товаров по данным в учетных документах;

- подписи, должности ответственных лиц, расшифровки подписей.

Такой вариант позволяет значительно сэкономить время. Он используется при проведении учета на небольших складах, при подсчете отдельных позиций (участков), а также при повторном пересчете, если обнаружены отклонения, которые вызывают сомнения (т.е. есть основания думать, что причина ошибки – невнимательность).

Бланк и образец документа

Если задействовать наиболее распространенную форму ИНВ-19, достаточно просто корректно заполнить все поля

Если же разработать и использовать собственный образец, то при его составлении важно учесть, чтобы документ содержал такую информацию:

- Название организации, вид ее деятельности, коды по ОКУД и ОКПО.

- Ссылка на документ, который регламентировал начало проведения инвентаризации – обычно издается соответствующий приказ, в котором оговариваются сроки процедуры, ответственные лица и председатель комиссии.

- Сроки проведения инвентаризации – начальная и конечная даты (иногда они могут совпадать).

- Номер документа (применяется сквозная нумерация в течение всего года или по другим периодам – на усмотрение администрации).

- ФИО, полное название должности ответственного лица. Это может быть заведующий складом, менеджер отдела, старший кассир/продавец, администратор и др.

- Основная часть сличительной ведомости представлена в виде таблицы, в которой фиксируются результаты инвентаризации. Необходимо указать только те группы товаров, по которым обнаружена недостача и/или избыток (в том числе в результате пересортицы). В форме ИНВ-19 содержатся 32 графы, в том числе:

- название товара (или иной ценности), его сорт, вид;

- маркировка товара в виде кода, который принят в системе номенклатуры на складе или в магазине;

- результаты по учету – с расхождением в количествах и в рублях (как по излишкам, так и по недостаче);

- расхождения по пересортице;

- окончательно посчитанные расхождения (с учетом дополнительных итоговых проверок).

- В конце ведомости еще раз ставит свою подпись материально ответственное лицо, что означает факт его ознакомления с результатами.

Бланк формы ИНВ-19 показан ниже.

А вот готовый пример: