Акт инвентаризации наличных денежных средств

Содержание:

Образец акта о проверке наличных денежных средств кассы

Если вам понадобилось сформировать акт проверки наличности в кассе, а вы никогда его прежде не делали, выше приведенные советы помогут вам. Также посмотрите и образец заполнения документа: здесь за основу взят унифицированный бланк, который можно использовать и для внутренних контрольных мероприятий.

- Вначале внесите

- полное название компании,

- ее адрес,

- а также структурное подразделение, касса которого проверяется.

- В таблице, расположенной справа на бланке впишите

- ОКПО и ИНН предприятия,

- вид его деятельности по ОКПД (также в виде кода).

- Ниже укажите информацию о контрольно-кассовой технике:

Аналогичным образом по мере необходимости заполните все остальные строки и ячейки в этой части.

Далее обозначьте номер документа, дату проверки и ее точное время (вплоть до минут).

Также озаботьтесь тем, чтобы кассир сделал в акте расписку о том, что его личных денег в кассе на момент проверки нет.

Далее идет таблица, куда вносятся

- результаты проверочных действий, в том числе показания счетчика ККМ на начало рабочего дня и на момент проверки,

разница (которая находится в кассе),

сведения об учетных данных, выявленные недостача или излишки.

Если проверяющие считают необходимым, под таблицей они могут внести свои замечания. Если их нет, об этом также нужно сделать соответствующую отметку.

В завершении документ должен быть подписан всеми присутствующими при проверке лицами, в том числе работником налоговой (если проверка осуществляется по инициативе надзорного органа), представителем руководства компании, кассиром, руководителем структурного подразделения.

Ниже указывается сумма, которая лежит в кассе и которая передается материально-ответственному сотруднику (т.е. кассиру), ставится его подпись.

Как часто и в соответствии с какими нормативными актами проводится инвентаризация наличных денежных средств?

Инвентаризация кассы проводитсяв соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина от 13.06.1995 № 49. Согласно п. 1.2 данных указаний денежные средства являются имуществом хозсубъекта.

Для инвентаризации наличных денежных средств Госкомстат разработал унифицированную форму ИНВ-15 и утвердил ее в своем постановлении от 18.08.1998 № 88. Данная форма необязательна к применению и может быть заменена аналогичным документом, разработанным компанией самостоятельно. Однако ИНВ-15 продолжает широко использоваться.

Как часто оформляется акт формы ИНВ-15? Ответ зависит от установленной частоты проводимого контроля. Для внутренних ревизий кассы периодичность проверок определяет руководство юрлица или ИП (п. 7 указания Центробанка РФ о порядке ведения кассовых операций от 11.03.2014 № 3210-У). Проверки могут проводиться регулярно (по плану) или носить внезапный характер.

Не следует забывать и о законодательно установленных случаях, когда проведение инвентаризации кассы обязательно (п. 1.5 Методических указаний по инвентаризации, утв. приказом Минфина от 13.06.1995 № 49):

- перед составлением годовых отчетов;

- при смене кассиров;

- при выявлении хищения денег или недостачи/излишков в кассе.

Своевременная инвентаризация кассы — это возможность вовремя устранить кассовые нарушения, пресечь злоупотребления, а также избежать возможных штрафов. Если работать с наличными деньгами без учета требований нормативных документов, может последовать наказание по ст. 15.1 КоАП.

Подробнее о кассовой дисциплине и ответственности за ее нарушение — в статье «Кассовая дисциплина и ответственность за ее нарушение».

Коротко об основных моментах внезапной проверки средств, хранящихся в кассе

Инвентаризация может проводиться по нескольким причинам:

- выявление избытка или нехватки наличности в кассе;

- завершение календарного года;

- смена материально ответственного лица;

- ликвидация предприятия;

- форс-мажорные обстоятельства (пожары, затопления и пр.).

Проверка обязательно должна проводиться комиссией в составе нескольких сотрудников, а также в присутствии лица, которое несет ответственность за соблюдение норм хранения кассовой наличности. По итогам инвентаризации обязательно должен составляться соответствующий акт, с вынесением решения об устранении обнаруженных нарушений.

Отличия ревизии от аудита

Аудит финансовых вложений кардинально отличается от ревизии. Отождествлять эти понятия неправильно. Ревизия – это обнаружение нецелесообразных, незаконных операций с денежными средствами, а также привлечение виновников к ответственности. Аудит – это заключение о полноте, законности и достоверности проверенной информации. Таким образом, аудит уместен даже в ситуации, когда всё хорошо. Ревизия же уместна лишь при наступлении рисковой ситуации.

Кроме того, аудит финансовых вложений отличается от ревизии по ряду критериев.

По задачам:

- задача аудита – подтвердить проверенную информацию;

- задача ревизии – обнаружить произошедшую проблему и наказать ее виновников.

По характеру деятельности:

- аудит – это предпринимательская деятельность;

- ревизия – это исполнительская деятельность.

По правовой форме:

- аудит финансовых вложений урегулирован гражданским и хозяйственным правом; он доброволен, отношения между клиентом и аудитором обусловлены договором, а обе стороны договора имеют равные права;

- ревизия происходит на основании предписаний и инструкций, она имеет обязательную форму.

По форме оплаты:

- аудиторские услуги оплачиваются клиентом;

- ревизия проводится на бюджетные средства.

Как с одного взгляда различить ревизию и аудит финансовых вложений? Аудитор может быть выбран клиентом, а ревизора всегда назначают вышестоящие органы.

Результаты инвентаризации кассы

По итогам проверки инвентаризационная комиссия составляет акт инвентаризации наличных денежных средств. При этом используется его уфиницированная форма № ИНВ-15 (утв. Постановлением Госкомстата России от 18.08.1998 г. № 88) или та, что разработана самим предприятием (ч.4 ст.9 Федерального закона от 06.12.2011 г. № 402-ФЗ). Все зависит от того, какие формы документов для отражения результатов инвентаризации утверждены в учетной политике.

Вся информация, полученная в ходе проверки, обобщается в акте, который составляется не менее чем в 2-х экземплярах (п.2.5 Методических указаний № 49). Его можно заполнить:

- на компьютере;

- от руки (черной или синей ручкой, без помароки подчисток).

В акте не допускается оставлять пустые строки. Документ подписывается председателем и всеми членами комиссии. А также материально ответственным лицом, которое таким образом подтверждает, что все перечисленные в акте денежные средства находятся на его ответственном хранении.

В специальном разделе акта инвентаризации наличных денежных средств (форма № ИНВ-15) кассир дает письменное объяснение излишков или недостач, если таковые выявлены в результате проверки.

Если в акт необходимо внести какие-либо исправления, то их должны оговорить и подписать все члены комиссии и материально ответственные лица. Причем исправляются все экземпляры документа.

Далее акт направляется руководителю организации, который анализирует содержащуюся в нем информацию и принимает соответствующие решения. Эти решения также должны быть отражаны в документе.

Скачать бланк акта инвентаризации наличных денежных средств в кассе (форма ИНВ-15) в формате ExcelСкачать образец 1 акта инвентаризации наличных денежных средств в кассе (форма ИНВ-15) в формате ExcelСкачать образец 2 акта инвентаризации наличных денежных средств в кассе (форма ИНВ-15) в формате Excel

Порядок проведения инвентаризации кассы

- Прежде чем начать проверку, составьте приказ о проведении инвентаризации денежных средств в кассе.

- Назначьте комиссию, которая будет проводить проверку.

- Кассир должен передать проверяющим последний кассовый отчет.

- Акт инвентаризации денежных средств в кассе заполняют поэтапно. Для начала укажите:

- название компании и ее организационно-правовую форму,

- код по ОКВЭД,

- номер и дату приказа, на основании которого проводится инвентаризация.

Далее материально ответственный сотрудник дает расписку о том, что он передал все приходные и расходные ордеры в бухгалтерию, а наличные оприходованы. Потом этот сотрудник должен от руки вписать в акт инвентаризации денежных средств в кассе свою должность и дату, подписаться и расшифровать подпись.

С материально ответственным сотрудником обязательно заключите договор о полной материальной ответственности, иначе вы не сможете взыскать недостачу в полном объеме.

Следующую часть заполняет инвентаризационная комиссия.

- Если в кассе есть ценные бумаги, марки и т.д., проверяющие должны также вписать их количество в акт ИНВ-15. Смотрите образец заполнения — в нем указано, как правильно вписывать сведения о денежных средствах.

Суммы нужно указывать цифрами с полной письменной расшифровкой.

В этой же части бланка надо вписать сумму наличных по данным бухучета — она должна совпадать с той, которую указала комиссия.

Если есть расхождения, их нужно отметить в следующей части акта инвентаризации денежных средств в кассе. Туда же надо вписать последние номера ПКО и РКО, которые зарегистрировали до начала проверки.

Подписать форму ИНВ-15 обязаны все члены комиссии. Свою подпись должен опять поставить и материально-ответственный сотрудник.

Если комиссия нашла расхождения между реальными суммами и теми, что проходят по бухучету, нужно заполнить обратную сторону бланка.

На второй стороне акта инвентаризации наличных денежных средств (форма ИНВ-15) сотрудник должен дать пояснения по недостаче или излишкам в кассе. На основании его комментариев принимается решение, как поступить с расхождением — его надо указать в форме, поставить печать и подпись руководителя.

Акт инвентаризации кассы: скачать бланк и образец

×

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Ниже мы разобрали часто задаваемые вопросы о порядке проведения инвентаризации кассы и о том, как оформлять документы.

Когда инвентаризация кассы обязательна?

В Методических указаниях Минфина №49 перечислены случаи, когда инвентаризация кассы обязательна. Проверку проводят, когда:

- передают имущество компании в аренду, выкупают его или продают,

- составляют годовую отчетность,

- меняют материально ответственных сотрудников,

- находят хищения или порчу ценностей,

- происходят стихийные бедствия, пожары и другие чрезвычайные ситуации,

- ликвидируют или реорганизовывают компанию.

При этом в учетной политике организации могут быть прописаны и другие случаи, когда обязательна инвентаризация кассы. Бланк ИНВ-15, образец заполнения —

Как часто проводить инвентаризацию кассы?

Периодичность устанавливает руководитель, она указывается в учетной политике компании.

Кого можно включить в комиссию по инвентаризации кассы?

Обычно в нее входит представитель руководства, бухгалтерии и другие специалисты. Нельзя формировать комиссию только из представителей сторонней организации, например, аудиторской фирмы. Подробнее — в нашей статье про инвентаризацию кассы.

Если при проверке отсутствует хотя бы один член комиссии, ее результаты будут недействительными.

Можно ли разработать свой бланк акта инвентаризации денежных средств в кассе?

Можно. Форму ИНВ-15 применять необязательно, ее можно заменить аналогичным документом. Но лучше используйте уже готовый акт инвентаризации кассы. Скачать бланк и заполненный образец, в котором нужные строки выделены цветом, можно

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Похожие

| Код 012310301/3 договор № об общих условиях проведения операций по покупке/продаже наличных денежных средств и операций приема наличной иностранной валюты на инкассо… | Договор об общих условиях проведения операций по покупке/продаже наличной иностранной валюты и операций приема наличной иностранной валюты на инкассоУстава, Положения о филиале, с одной стороны, и, именуемый в дальнейшем “Контрагент”, в лице, действующего на основании Устава, с… |

| Курсы для проведения операций покупки и продажи наличной иностранной валюты за наличную валюту Российской Федерации: Наименование валютДля совершения операций с иностранной валютой отделениями, организационно подчиненными Московскому банку Сбербанка России оао, оперу… | Курсы для проведения операций покупки и продажи наличной иностранной валюты за наличную валюту Российской Федерации: Наименование валютДля совершения операций с иностранной валютой отделениями, организационно подчиненными Московскому банку Сбербанка России оао, оперу… |

| Курсы для проведения операций покупки и продажи наличной иностранной валюты за наличную валюту Российской Федерации: Наименование валютДля совершения операций с иностранной валютой отделениями, организационно подчиненными Московскому банку Сбербанка России оао, оперу… | Список банкоматов с функцией приема наличных, совершающих операции покупки наличной иностранной валюты (доллар сша, евро) |

| Перечень валютно-обменных операций с наличной иностранной валютой, совершаемых подразделениями Сибирского банка Сбербанка России ОАОПродажа наличной иностранной валюты одного иностранного государства (группы государств) за наличную иностранную валюту другого иностранного… | Курсы для проведения операций покупки и продажи наличной иностранной валюты за наличную валюту Российской ФедерацииОао «Сбербанк России», расположенный по адресу: г. Москва, ул. Вавилова, д. 19, устанавливает следующие курсы |

| Курсы для проведения операций покупки и продажи наличной иностранной валюты за наличную валюту Российской Федерации: Наименование валютОао «Сбербанк России», расположенный по адресу: г. Москва, ул. Вавилова, д. 19, устанавливает следующие курсы | Курсы для проведения операций покупки и продажи наличной иностранной валюты за наличную валюту Российской Федерации: Наименование валютОао «Сбербанк России», расположенный по адресу: г. Москва, ул. Вавилова, д. 19, устанавливает следующие курсы |

ru.convdocs.org ru.convdocs.org

Кто проводит инвентаризацию кассы

Инвентаризацией кассы занимается постоянно действующая инвентаризационная комиссия (п.2.2 Методических указаний № 49). Ее состав закрепляется приказом (постановлением, распоряжением) руководителя организации (п.2.3 Методических указаний № 49). В него входят:

- административно-управленческий персонал;

- бухгалтерские работники;

- работники службы безопасности и другие специалисты (экономисты, юристы, инженеры, техники и т. д.);

- представители службы внутреннего аудита компании, сторонние специалисты (например, сотрудники независимых аудиторских организаций и др.).

При этом не следует включать в члены комиссии или делать ее председателем материально ответственное лицо. В противном случае получится, что кассир проверяет сам себя. Тогда теряется весь смысл проверки.

Если предстоит большой объем работы, то для проведения инвентаризации можно создать еще и рабочую комиссию, также приказом (постановлением, распоряжением). Если проверить нужно немного, то осуществить проверку кассы может и ревизионная комиссия, т. е. создавать инвентаризационную комиссию не надо.

В ситуации, когда в штате числится всего один сотрудник, приказ о назначении инвентаризационной комиссии не издается. Создание такой комиссии подразумевает наличие в ее составе не менее 2-х человек – председателя и членов (п.2.3 и п.2.4 Методических указаний № 49). Поэтому в организации, в которой числится только директор, инвентаризационную комиссию сформировать не получится.

Обратите внимание! Компания не обязана ежегодно переиздавать приказ о составе инвентаризационной комиссии, если ее состав остается неизменным. В соответствии с п.2.3 Методических указаний № 49 приказ регистрируется в журнале учета и контроля за выполнением приказов о проведении инвентаризации

В соответствии с п.2.3 Методических указаний № 49 приказ регистрируется в журнале учета и контроля за выполнением приказов о проведении инвентаризации.

Особенности денежных инвестиций

Виды финансовых инвестиций имеют достаточно сильные различия, но все они объединены общими особенностями. Понимание этих особенностей – важная деталь, отличающая успешного инвестора от человека, который вряд ли сможет получить реальный доход. Ведь финансовое инвестирование – это непростая сфера, где нужно быть подкованным и уверенным в своих силах.

Вот 7 ключевых особенностей денежных вкладов:

- Любые денежные вклады – это независимый вид хозяйственной деятельности для компаний из реального сектора экономики.

- Финансовые инвестиции позволяют компаниям варьировать свою политику от консервативной до агрессивной. Инструменты инвестирования выбираются в зависимости от их ликвидности и степени риска.

- Главная цель использования таких инвестиций – дополнительный доход от свободных денежных активов.

- С помощью вкладов можно не только получать прибыль, но и защищать активы от инфляции.

- При управлении денежными инвестициями используются простые и недолговременные процедуры. Это связано с тем, что подготовка инвестиционных проектов не требует особых затрат.

- В ряде случаев достаточным инструментом для управления денежными вкладами является обычный бухгалтерский учет.

- Все виды финансовых инвестиций имеют определенную степень риска. Полностью безопасных вариантов нет, хотя некоторые из них (например, государственные облигации) «срываются» крайне редко.

Отдельно стоит выделить главное отличие денежных вкладов от других типов инвестиций (реальных, интеллектуальных). Денежные рынки имеют крайне изменчивую конъюнктуру, поэтому решения по денежным инвестициям принимаются более оперативно.

Важно знать, что реальные и финансовые инвестиции не конкурируют между собой, а дополняют друг друга. Как правило, средства для осуществления реальных инвестиций можно получить именно путем денежных вложений

В таких случаях компании продают новые акции на первичном рынке ценных бумаг. Покупатель впоследствии может продать их на вторичном рынке ценных бумаг.

Как проводится инвентаризация

Для начала разберемся с вопросом, как компании инвентаризируют основные средства и товарно-материальные ценности. В первую очередь оформляется соответствующий приказ. Для него разработана унифицированная форма № ИНВ-22, форма по ОКУД 0317018. В ней содержится такая информация:

- наименование организации;

- структурное подразделение;

- состав инвентаризационной комиссии;

- перечень проверяемых обязательств, имущества и основных средств;

- время и место инвентаризации;

- основание для проведения инвентаризации.

Инвентаризации подлежат как основные средства и активы, находящиеся в собственности организации, так и ОС, которые пришлось арендовать.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Перечень составляется в двух экземплярах. Первый — для бухгалтерской службы для составления сличительной ведомости (если есть расхождения с бухгалтерским учетом). Второй — для материально ответственного лица (МОЛ).

ВАЖНО!

До начала процедуры у материально ответственного лица берется расписка, что все документы сданы в бухгалтерию, следовательно, приняты к учету или списаны в расход. Она составляется на унифицированной форме описи, внизу на заглавном листе. Отдельного документа не нужно.

Положение по ведению бухучета и отчетности (утв. приказом Минфина от 29.07.1998 № 34н) содержит полный перечень случаев, при которых обязательно проведение инвентаризации. Приведем наиболее важные из них:

- подготовка годовой бухотчетности;

- смена материально ответственных лиц компании, в частности, кладовщиков;

- продажа и выкуп имущества, а также предоставление его в аренду;

- установлены случаи хищения ТМЦ либо их порчи, а также злоупотребления;

- реорганизация или ликвидация компании;

- произошли стихийные или бедствия чрезвычайные ситуации, вызванные экстремальными условиями.

При формировании акта необходимо принимать во внимание следующие моменты:

- Акт составляется комиссией по инвентаризации. Его должны подписать все члены комиссии, их должно быть как минимум два человека.

- Официальный бланк акта установило законодательство. Однако организация вправе разработать свой собственный бланк акта.

- В начале документа должна быть указана причина его оформления.

- В обязательном порядке нужно указать председателя комиссии, а также всех ее членов (они записываются в алфавитном порядке).

- Необходимо четко расписать все события, которые привели к формированию акта.

- По итогам инвентаризации нужно будет сделать выводы и выдвинуть рекомендации.

- Заключительный акт инвентаризации должен утвердить управляющий компании.

По объему:

- полная. Проводится во время аудита на предприятии, до начала составления годовых отчетов, при ревизиях. Предполагает осуществление контроля за ТМЦ фирмы, денежными средствами, операциями по договорным отношениям с другими организациями;

- частичная – контроль фактического наличия определенной части средств предприятия. Например, денежной наличности во время ревизии, при смене уполномоченного лица, увольнении работника.

По способу:

- выборочная – контроль наличия ценностей на выбор, относящихся к ведению конкретного работника;

- сплошная – полностью охватывает структурные подразделения организации.

По назначению:

- плановая. Перед проведением составляются и утверждаются графики проверки. Сотрудников не информируют о конкретном времени проведения;

- внеплановая – при возникновении непредвиденных обстоятельств (увольнение работника, стихийное бедствие);

- повторная – если есть сомнения относительно достоверности и объективности предыдущей проверки;

- контрольная. После проведения очередной плановой или внеплановой процедуры может быть назначена контрольная, где принимают участие лица, входящие в состав комиссии.

Отдельная документация ведется в отношении отгруженных товарно-материальных ценностей.

Инвентаризация в отношении них включает в себя контроль за суммами, учитываемыми на счетах бухучета.

Условно такую проверку можно разделить на две части:

- проверка отгруженных ТМЦ, по которым время оплаты не просрочено;

- проверка отгруженных ТМЦ, по которым адресат отгрузки просрочил оплату.

При проверке каждой из указанных частей составляются отдельные акты ИНВ-4 .

По каждой отдельной «непросроченной» отгрузке ТМЦ в акте отражаются:

- название ТМЦ;

- конкретная численность ТМЦ;

- цена;

- день отгрузки;

- подтверждающие документы.

По каждой отдельной «просроченной» отгрузке ТМЦ в акте отражаются:

- реквизиты покупателя;

- название ТМЦ;

- цена;

- день отгрузки;

- реквизиты расчетного документа.

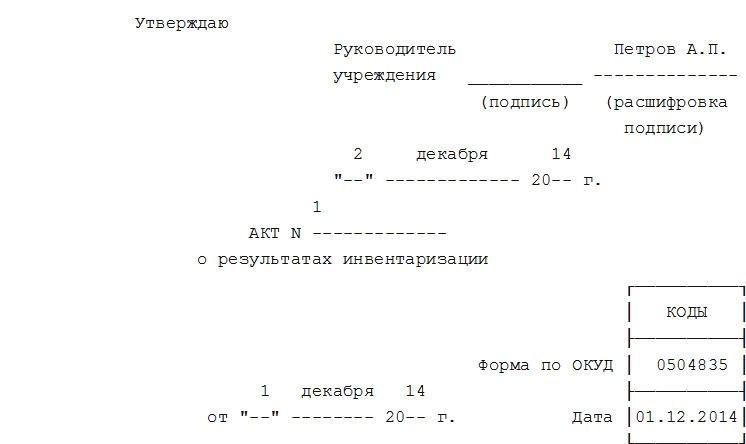

Элементы документа

Бумага основывается на данных сличительных ведомостей (описей) и состоит их трех частей:

- Шапка документа. Включает код ОКУД, число заполнения, название учреждения.

Тело акта. В нем содержатся данные о членах комиссии, непосредственно учтенных объектах, сроках.

Заключительная часть. В ней указаны подписи каждого из членов комиссии с расшифровкой и указанием занимаемых должностей.

Важный момент! Ведомость расхождений формы 0504835 составляется только при том варианте развития событий, если были обнаружены какие-либо излишки или недостача. При полном соответствии нужды в составлении ведомости нет.