Книга учета принятых и выданных кассиром денежных средств (форма № ко-5)

Содержание:

Правила и инструкция по заполнению

Действующие нормы обязывают кассира-операциониста оформлять справку по каждой кассе в том случае, если в организации их несколько. Таким образом, по итогам рабочего дня или смены может быть не один документ, а два, три и более.

На титульном листе формы должна быть указана официальная информация о юридическом лице – его полное наименование, фактический адрес, ОКПО, индивидуальный номер налогоплательщика, контактные данные (телефон, при наличии факс).

На титульном листе формы должна быть указана официальная информация о юридическом лице – его полное наименование, фактический адрес, ОКПО, индивидуальный номер налогоплательщика, контактные данные (телефон, при наличии факс).

Также кассиру-операционисту требуется указать сведения о контрольно-кассовом устройстве: название его модели, номер (его можно узнать в паспорте машины) и номер регистрации (он присваивается сотрудниками налоговой службы в процессе регистрации техники).

После этого прописываются следующие данные:

- фамилия, имя и отчество кассира-операциониста;

- смена;

- номер и дата документа;

- время работы (продолжительность рабочего дня или смены).

Номер справки-отчета можно взять из фискальной отчетной документации.

Представленный тип бланка оформляется согласно сведениям денежных счетчиков на начало и конец отчетного периода. Они носят название Z-отчетов. Эта информация указывается работником в следующих десяти графах:

- Номер отчета.

- Номер отдела (при наличии).

- Номер секции (при наличии).

- Кассиром-операционистом не заполняется.

- Сведения на начало отчетного периода (дня или смены).

- Сведения на конец отчетного периода (дня или смены).

- Объем полученной выручки за вычетом возврата от клиентов по неиспользованным чекам.

- Возвраты от покупателей по кассовым документам (чекам), которые не были применены или были пробиты с ошибками.

- Фамилия, имя и отчество кассира-операциониста.

- Его подпись.

Внизу требуется указать сумму полученной выручки прописью, например, «двадцать тысяч рублей».

Здесь вы можете бесплатно скачать бланк документа и пример его заполнения

Если впоследствии справка-отчет будет передана в бухгалтерию, то в ней дополнительно необходимо прописать дату и номер приходного кассового ордера. При передаче документа в банк требуется указать его реквизиты и данные квитанции о принятии инкассатором денежных средств.

Заполнение кассовой книги

Рассмотрим два варианта.

Первый вариант имеет вертикальное расположение страниц. В этом случае информация за весь кассовый день обычно располагается на одной странице.

Отчет кассира может быть оформлен при этом одним из двух способов.

1. Отчетом кассира является следующая страница кассовой книги. Первые и вторые экземпляры страниц нумеруются одинаковыми номерами.

Между двумя листами кладется копировальная бумага, через которую осуществляется запись чернилами или шариковой ручкой.

Вторые экземпляры должны быть отрывными и служат отчетом кассира. Первые экземпляры остаются в кассовой книге.

2. Отчетом кассира является вкладной чистый лист. Нумерация в книге сплошная. На чистом листе пишется или печатается название «Отчет кассира за «______» ______г.». Записи на чистом листе осуществляются через копирку.

По окончании рабочего дня записи в отчете сверяются бухгалтером с записями в кассовой книге.

Второй вариант — горизонтальное расположение страниц.

Каждая страница кассовой книги состоит при этом из двух равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, другая (без горизонтальных линеек) — как второй экземпляре лицевой и оборотной сторон через копировальную бумагу чернилами или шариковой ручкой. Для этого лист сгибают по линии отреза, подкладывая отрывную часть под неотрывную, и прокладывая между ними копировальную бумагу. Для ведения записей после «Переноса» отрывную часть листа накладывают на лицевую сторону неотрывной части листа и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части.

Первые и вторые части листов нумеруют одним и тем же номером. Первые части остаются в кассовой книге. Вторые — должны быть отрывными, они служат отчетом кассира и до конца операций задень не отрываются.

Сначала на листе кассовой книги указываются все приходные документы, а затем все расходные документы.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает под расписку в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

Как говорилось ранее, в организации должна быть только одна кассовая книга. Организациям, имеющим обособленные подразделения (филиалы, представительства), очень сложно или даже невозможно выполнить это требование. Даже если обособленное подразделение находится в одном городе с головной организацией, то не очень удобно ежедневно подвозить выручку и кассовые документы в головной офис, так чтобы кассир успел до конца рабочего дня заполнить лист кассовой книги. Если же обособленное подразделение находится в другом городе, то такая практика становится невозможной.

В Порядке ведения кассовых операций в Российской Федерации нет никаких разъяснений по этому поводу. Тем не менее на титульном листе книги есть строка, в которой указывается структурное подразделение организации. Это косвенно подтверждает возможность ведения отдельной книги структурным подразделением.

Проще обстоит дело с обособленными подразделениями, выделенными на отдельный баланс. Такие обособленные подразделения ведут свою кассовую книгу и передают в головную организацию только копии первичных кассовых документов и книги, заверенные печатью и подписями руководителя и главного бухгалтера обособленного подразделения организации. Оригиналы хранятся в обособленном подразделении. Данные об остатках денежных средств в кассе обособленного подразделения должны быть показаны в его балансе. При составлении сводного баланса головное подразделение включает в него и эти показатели.

Если же обособленное подразделение не выделено на отдельный баланс, то оно может вести отдельный раздел кассовой книги. Этот раздел должен быть прошнурован, опечатан и заверен подписями руководителя и главного бухгалтера организации. В этом случае разделы передаются в головную организацию вместе с оригиналами первичных кассовых документов. В обособленном подразделении остаются их копии.

В обоих случаях организации необходимо установить методику работы с кассовой книгой. Ее следует утвердить приказом по организации. Это может быть как отдельный приказ, так и пункт приказа по учетной политике.

В методике необходимо предусмотреть: 1) коды или индексы всех подразделений организации 2) порядок нумерации кассовых документов 3) способ ведения кассовой книги 4) периодичность и перечень документов, передаваемых в головную организацию.

Книги

Нормативные правовые актыОбщественные и гуманитарные наукиРелигия. Оккультизм. ЭзотерикаОхрана труда, обеспечение безопасностиСанПины, СП, МУ, МР, ГНПодарочные книгиПутешествия. Отдых. Хобби. СпортНаука. Техника. МедицинаКосмосРостехнадзорИскусство. Культура. ФилологияДругоеКниги издательства «Комсомольская правда»Книги в электронном видеКомпьютеры и интернетБукинистическая литератураСНиП, СП, СО,СТО, РД, НП, ПБ, МДК, МДС, ВСНГОСТы, ОСТыЭнциклопедии, справочники, словариДомашний кругДетская литератураУчебный годСборники рецептур блюд для предприятий общественного питанияЭкономическая литератураХудожественная литература

Как нужно вести журнал

Порядковая нумерация документов в журнале должна строго соблюдаться

Регистр ведётся по стандартизированной форме № КО-3, утверждённой Постановлением Госкомстата РФ от 18.08.1998 № 88. Заполнять форму разрешено вручную или иметь в электронном виде. При ведении его последним способом обязательным условием является наличие в организации электронной подписи. Необходимо это для заверения данных, указанных в реестре.

Страницы подлежат обязательной нумерации. Регистр прошивается, на бумажной пломбе ставится печать и указывается общее количество страниц.

Какие документы должны фиксироваться в журнале

Вот список тех форм, которые подлежат отражению в регистре:

- приходные кассовые ордера;

- расходные кассовые ордера;

- заявления на выдачу денежных средств;

- расчётно-платёжные ведомости на выплату заработной платы;

- счета на оплату.

Каждый документ регистрируется сразу после поступления или выдачи.

Можно ли обходиться без него

Ведение такой формы с 1 июня 2014 года не является обязательным требованием проверяющих структур, так как не установлено Указанием о порядке ведения кассовых операций. Но, несомненно, создаёт удобство в работе и помогает в решении спорных вопросов внутри организации. А также может послужить доказательством, например, в суде.

Кто должен вести

По общему правилу тот, кто ведёт вышеуказанный документ, его и визирует

Заполнение формы возложено на бухгалтера или кассира, т. е. на того специалиста, который непосредственно занимается учётом денежных средств и имеет представление о том, как правильно ведётся эта книга.

При отсутствии таковых, например, у небольшого ИП, заполнением занимается непосредственно руководитель организации.

Как часто надо менять

Обычно срок работы с одним журналом разный. Он может составлять год, месяц или другой временной промежуток. Законодательно этот срок не указан. Определиться с выбором продолжительности ведения журнала поможет количество денежных операций, производимых на предприятии. После истечения срока использования заполненный журнал нужно хранить в течение 5 лет для последующего предоставления его проверяющим структурам.

Можно ли допускать ошибки

При работе с журналом ошибок быть не должно. Не допускаются также исправления или пропуск необходимых записей. В том случае, если будет выявлен факт неправильного ведения документов, лицо, выполняющее данную работу, может быть привлечено к административной ответственности. Для должностного лица сумма штрафа за такое нарушение составляет 4–5 тыс. рублей, для юридического лица — 40–50 тыс. рублей.

Проводки

Стандартные, наиболее часто используемые в БУ корреспонденции счетов по кассе приведены ниже.

Приход:

- 50/51 – с расчетного счета оприходованы деньги.

- 50/62 – покупатель внес оплату (аванс в счет поставок).

- 50/66,67 – в кассу поступили средства по кредиту (краткосрочному, долгосрочному).

- 50/75 – учредители сделали взнос в уставный капитал наличными.

Расход:

- 51/50 – сверхлимитная сумма сдана в банк.

- 70/50 – выдана наличными зарплата.

- 71/50 – выдача наличных «подотчетнику».

- 60/50 – наличными уплачено поставщику за товар, услуги (уплачен аванс).

- 66,67/50 – погашен наличными кредит (краткосрочный, долгосрочный).

- 75/50 – дивиденды выплачены наличными.

При использовании онлайн-кассы проводки могут иметь особенности:

- 50/90-1 – выручка с розницы. Если выручка от определенного контрагента, используют Кт 62, а затем делают проводку 62/90-1. При расчетах картой вместо счета 50 используется счет 57 «Переводы в пути». В данном случае средства за товар внесены, но считаются еще не поступившими на счет фирмы.

- 41/76 (или 62), 76/50 (или 51) – от покупателя принят товар, и ему возвращены деньги; дебет и кредит формируются с учетом рабочего плана счетов фирмы. Здесь необходимо еще сторнировать проводки 76/90-1 и 90-2/76, т.е. откорректировать выручку и стоимость проданного товара.

- 76/50 и обратная проводка 50/76 применяются для различных расходных и приходных операций. Вместо 76 может применяться счет 60. Отметим, что расход и возврат могут осуществляться, помимо кассы, и на расчетный счет (51), и на карту (57).

Нужен ли кассовый журнал для онлайн-касс

По функционалу это тот же самый аппарат, что и раньше, который печатает чеки и хранит информацию о них. Но только теперь, онлайн-кассам (в том числе при аренде онлайн кассы) необходим выход в интернет, чтобы передавать сведения о совершенных операциях в налоговую инспекцию. А также есть такая функция, как отправка на электронную почту чека покупателю.

Теперь, благодаря инновационной онлайн-кассе, многие документы, которые утверждались в постановлении Госкомстата от 25.12.1998 № 132 не нужно использовать. Но это не касается таких документов как:

- кассовый журнал;

- приходный и расходный ордер.

Поэтому необходимость вести учет в специальной книге при онлайн-кассах сохранена. Правила ведения подробно изложены в указаниях Банка России от 11.03.2014 № 3210-У.

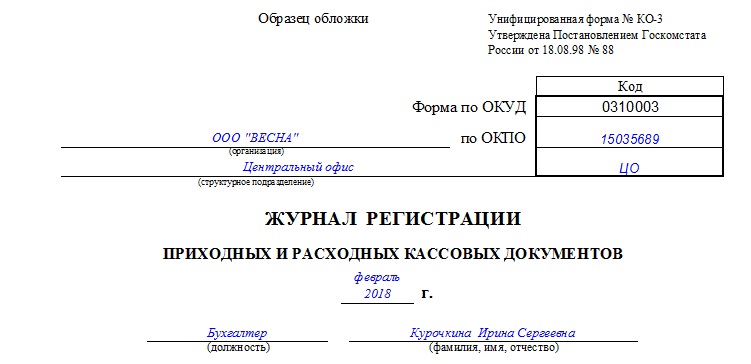

Журнал КО-3

Журнал регистрации приходных и расходных кассовых ордеров (форма КО-3) фиксирует первичные учетные документы наличного обращения денежных средств. Требование к организациям госсектора отражать их в книге регистрации закреплено в Приказе Минфина от 30.03.2015 № 52н. Для организаций не государственного сектора, в том числе и НКО, применять форму не обязательно (№ 402-ФЗ). Но если организация решает использовать ее, необходимо закрепить это в учетной политике.

Форма книги утверждена Постановлением Госкомстата от 18.08.1998 г. № 88 и определена кодом унифицированной формы 0310003.

Правила заполнения книги учета денежных средств форма КО-5 – бланк и образец для скачивания

Кассовая наличность у хозяйствующего субъекта учитывается с помощью самых разных отчетных регистров, ведение которых может иметь как обязательный, так и рекомендательный характер. Одним из таких отчетов является книга учета денежных средств, заполнение и ведение которой в организации выполняется по форме КО-5. Что представляет собой книга КО-5 в кассовом учете, для чего используется данный регистр, как заполняется эта форма – все эти вопросы следует рассмотреть более подробно.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или

Заполнение журнала регистрации кассовых ордеров

Заполнять эту учетную книгу совсем не сложно, если руководствоваться рекомендациями Минфина. Вне зависимости от того, применяется унифицированная форма или бланк, разработанный самостоятельно, на обложке нужно обязательно указать:

- название фирмы;

- структурное подразделение организации, где расположена касса;

- коды;

- дату, когда начато ведение журнала;

- данные ответственного за регистрацию лица (должность и Ф.И.О.).

Выглядеть правильно заполненный титульный лист должен так:

Внутри книги обязательно нужно сделать разделение на «приход» и «расход», а также предусмотреть обязательные графы для следующих данных по каждому кассовому ордеру:

- номер ордера и дата его составления;

- сумма расхода или прихода;

- примечания для указания краткой информации о сути операции.

Внутренние страницы, заполненные с соблюдением всех установленных требований, будут выглядеть так:

ВАЖНО!

Номера у приходных и расходных документов должны быть отдельными по каждому виду. Сквозная нумерация не допускается.

Заполнение формы № КМ-6

Как правильно заполнять форму № КМ-6, если в организации имеется один кассовый аппарат, на который пробивается вся выручка, в т. ч. и оплата по кредитным картам?

Форма КМ-6 «Справка-отчет кассира-операциониста» утверждена достаточно давно – в 1998 году (постановление Госкомстата РФ от 25.12.1998 № 132)– и изначально имела отношение только к наличному обороту, поскольку оплата банковскими картами в то время не была развита. По сути, форма КМ-6 является прямым продолжением информации, берущейся из журнала кассира-операциониста – форма № КМ-4.

Для удобства учета пробивайте наличную и безналичную выручку на разные секции ККТ. В устных рекомендациях налоговые инспекции предлагают два варианта заполнения формы.

Первый вариант заключается в следующем. Поскольку сумма безналичной выручки показывается в отдельной графе 13 формы № КМ-4, то на эту сумму приходный кассовый ордер не выписывается (в этом случае наличные деньги в кассу не поступают). Отчет формы № КМ-6 на эту сумму не составляется.

Второй вариант – вносить в форму № КМ-6 и наличную, и безналичную выручку, но разными строками. При этом итоговая сумма будет совпадать с Z-отчетом, но в кассу будет сдана сумма, отраженная в строке наличной выручки. То есть нижняя строка формы № КМ-6 «Выручка в сумме ___ принята и оприходована по кассе по приходному кассовому ордеру» будет содержать только сумму наличной выручки.

Поскольку законодательством не установлено, как следует отражать безналичные расчеты в форме № КМ-6, организация может выбрать любой вариант. Выбранный способ следует обязательно отразить в учетной политике.

Подписчики ИТС ПРОФ имеют возможность получать письменные консультации аудиторов по сложным вопросам учета и налогообложения.

Свои вопросы Вы можете направлять по адресу itsprof@1c.ru .

В письме с вопросом необходимо указать название организации-подписчика и регистрационный номер программы 1С:Предприятие , на который оформлена платная подписка ИТС ПРОФ.

Ознакомиться с другими ответами на вопросы подписчиков ИТС можно здесь

Добрый день ув. форумчане. Разъясните пожалуйста мне один момент. Очень прошу, что-то заклинило. У нас магазин(розничная торговля). Поставили терминал, но к кассе не привязан, денежки уходят сразу на р/счет. Как отражать нал и безнал в журнале кассира-операциониста я поняла, тут все ясно, и кассовый отчет делаем только согласно наличных пробитых сумм, тоже поняла. Как вести журнал по кассе и по банку? Какие суммы отражать в приходе и расходе по журналам?

Добрый день ув. форумчане. Как вести журнал по кассе и по банку? Какие суммы отражать в приходе и расходе по журналам? Добрый день. По кассе отражаете только поступление наличных денежных средств, а операции эквайринга (поступления выручки по терминалу) отражаете в выписке по р/сч.

Скажите пожалуйста тогда, в журнале Банк как я отражаю: допустим пробили по терминалу 100=. а пришло на р/счет 98= как отражаю в журнале на приход Д51 — К57 98= Д51 — К76 2=

Скажите пожалуйста тогда, в журнале Банк как я отражаю: допустим пробили по терминалу 100=. а пришло на р/счет 98= как отражаю в журнале на приход Д51 — К57 98= Д51 — К76 2= Если перевод денежных средств банком происходит не в день осуществления оплаты картами, то необходимо использовать счет 57 «Переводы в пути» Дт57 Кт 62 – переданы в банк документы по оплате картами Дт51 Кт 57 – зачислены на расчетный счет денежные средства за товары, оплаченные платежными картами.

У Вас какое налогообложение?

У нас УСН 6%, деньги по картам приходят на след день на р/счет

Выписка – поступление по платёжным картам: Д 51 К 57.03 – 98 000 рублей Д 91.2 К 57.03 – 2 000 рублей – комиссия по договору эквайринга.

Выписка – поступление по платёжным картам: Д 51 К 57.03 – 98 000 рублей Д 91.2 К 57.03 – 2 000 рублей – комиссия по договору эквайринга.

Считаю, что выручку нужно отразить в полной сумме 100 000,00 руб. иначе будет занижение выручки.

Я не догоню никак, что в я должна поставить в журнале Банк ? Если по терминалу пробито 100=. а на р/счет пришли 98=, где 2=? На приход: Д51- К57 98= оплата по терминалу Д51 — К 57 2= комиссия по эквайрингу а потом в расход: Д91 К 51 2=

Приход ставите 100, и сразу расход 2 комиссия банка.

Вот теперь понятно. Спасибо. Только по банковской выписке суммы прихода и расхода не будут сходиться? Только остаток сойдется?

Добрый день! Сейчас консультировалась с др. бухгалтером и она по кассовому отчету по ПКО проводит поступление денег через терминал, а по РКО — сдано в банк. Я прочитала в интернете, что кассовый отчет делается только согласно поступившей наличной выручке.

Ключевые моменты

Журнально-ордерная система ведения БУ предусматривает подтверждение всех хозяйственных операций соответствующим документом — бланком первичной документации. Первичка регистрируется в особом журнале. Записи вносятся в хронологическом порядке.

Все операции группируются по счетам бухгалтерского учета. То есть при отражении корреспонденции с одним бухсчетом используют отдельный журнал-ордер, при формировании записи по другому счету запись отражается уже в другом журнале учета. Отметим, что одна и та же запись может и должна быть отражена сразу в двух журналах: в одном — по дебетуемому счету, а в другом — по кредитуемому. Этот способ отражает метод двойной записи в бухучете.

Итоговые данные по итогам отчетного периода переносятся в ключевой регистр — главную книгу. Напомним, что на основе данных главной книги по окончанию финансового года формируется бухгалтерский баланс. Следовательно, от полноты и правильности регистрации информации в журнале зависит достоверность бухгалтерской финансовой отчетности.

Рассмотрим каждый журнал подробнее, приведем примерные бланки и образцы заполнения.

Нижеприведенные формы является примерными! В соответствии с нормами

закона “О бухучете” № 402-ФЗ

, каждый экономический субъект вправе самостоятельно разработать и утвердить собственные бланки первичной и учетной документации. Компания не обязана вести все журналы, если операции для их заполнения отсутствуют. Позицию компании в этом вопросе обоснуйте в учетной политике. собственные бланки утвердите отдельным приказом или приложением к учетной политике фирмы.

Нужен ли кассовый журнал для онлайн-касс

По функционалу это тот же самый аппарат, что и раньше, который печатает чеки и хранит информацию о них. Но только теперь, онлайн-кассам (в том числе при аренде онлайн кассы) необходим выход в интернет, чтобы передавать сведения о совершенных операциях в налоговую инспекцию. А также есть такая функция, как отправка на электронную почту чека покупателю.

Теперь, благодаря инновационной онлайн-кассе, многие документы, которые утверждались в постановлении Госкомстата от 25.12.1998 № 132 не нужно использовать. Но это не касается таких документов как:

- кассовый журнал;

- приходный и расходный ордер.

Поэтому необходимость вести учет в специальной книге при онлайн-кассах сохранена. Правила ведения подробно изложены в указаниях Банка России от 11.03.2014 № 3210-У.

Для кого оформление кассовой книги обязательно?

Главный правовой акт, регламентирующий ведение кассовых книг российскими организациями, — указание Банка России № 3210-У от 11.03.2014 (далее — Указание).

ОБРАТИТЕ ВНИМАНИЕ! С 19.08.2017 в кассовый порядок внесены изменения. Подробнее о них читайте:. Основная часть его положений (включая те, что непосредственно касаются ведения кассовых книг) вступила в силу с 01.06.2014

В соответствии с ними оформление кассовых книг обязательно для всех предприятий, осуществляющих те или иные операции с наличными средствами, вне зависимости от применяемой формы налогообложения

Основная часть его положений (включая те, что непосредственно касаются ведения кассовых книг) вступила в силу с 01.06.2014. В соответствии с ними оформление кассовых книг обязательно для всех предприятий, осуществляющих те или иные операции с наличными средствами, вне зависимости от применяемой формы налогообложения.

Не снимает обязанность по ведению кассовой книги и использование онлайн-касс.

Что это такое и для чего ввели онлайн-кассы, читайте здесь.

Да, с переходом на онлайн-ККТ необходимость ведения некоторой кассовой первички отпала. Ее теперь заменяют фискальные документы, которые формируются и хранятся в электронном виде. Но кассовой книги это не касается. Она ведется по так называемой «главной кассе», в которой происходят не только расчеты с покупателями, но и другой наличный оборот. Поэтому вести кассовую книгу нужно, как и прежде.

Кассовая книга может на законном основании не заполняться индивидуальными предпринимателями, которые ведут в установленном порядке учет доходов, расходов, физических показателей и иных объектов налогообложения, характеризующих тот или иной вид коммерческой деятельности (п. 4.1. Указания). Поскольку ИП практически всегда обязаны вести учет доходов и расходов (как при ОСН, так и при ЕСХН, УСН, ПСН) либо физических показателей (при ЕНВД), то данную норму правомерно трактовать как распространяющуюся на всех ИП.

Подробнее о ведении учета доходов и расходов индивидуальными предпринимателями читайте в статье «Как вести книгу доходов и расходов при УСН (образец)?».

Наша задача в данной статье — исследовать, как заполнить кассовую книгу, рассмотреть образец алгоритма внесения в нее данных, порядок обращения с соответствующим документом.

Как вести бухгалтерский учет денежных средств в кассе?

Работа с наличностью подчиняется ряду условий, которые прописаны в специальном указании ЦБ РФ № 3210-У. Важные нюансы:

- наличие максимального и минимального предела сумм в кассе;

- ответственное лицо выбирается из числа работников работодателем. Чаще всего таким лицом назначают кассира;

- любая операция с наличностью фиксируется в книге кассового типа;

- поступление финансов означает использование ПКО (приходно-кассовый ордер), а уход — РКО (расходно-кассовый ордер).

Учет кассовых опеарций

Операция с наличными с помощью кассы сопровождается использованием сч. 50 (касса). Поступление денег означает внесение записи с Дт50, а выдача Кт 50, где Дт — дебет, а Кт — кредит.

Дополнительно могут использоваться корреспондирующие номера. Например, 60 используется при поступлении платежа от поставщика, а 70 оплата труда сотрудников.

Пример проводки средств через кассу За месяц работы работники получают заработную плату в совокупности составляющую 400000 рублей. Для этого составляется ведомость, к которой прикрепляется РКО с указанием суммы и проводки Дт 70 Кт 50.

Указание Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»