Регистр учета поступлений денежных средств 2021

Содержание:

Понятие учетных регистров

Поступившие в бухгалтерию первичные документы обязательно подвергаются проверке как по форме (полнота и правильность оформления первичных документов, заполнения реквизитов), так и по содержанию (законность документируемых операций, логическая увязка отдельных показателей).

Затем осуществляются регистрация и экономическая группировка их данных в системе синтетических и аналитических счетов бухгалтерского учета. С этой целью сведения об остатках имущества, хозяйственных средств и источниках их формирования, а также данные о хозяйственных операциях из соответствующих первичных или сводных документов записываются в учетные регистры.

Учетные регистры — это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. Они служат для отражения хозяйственных операций на счетах бухгалтерского учета.

Все имеющиеся регистры можно подразделить по трем признакам:

- назначение

- обобщение данных

- внешний вид

По назначению учетные регистры можно разделить на

- хронологические

- систематические

- комбинированные синхронистические

К хронологическим относятся регистры, в которых запись фактов хозяйственной жизни выполняется по мере их возникновения без иной систематизации (журналы регистрации, реестры и т.д.). В систематических регистрах запись выполняется в разрезе группировочных признаков — счетов.

По обобщению данных регистры делятся на интегрированные и дифференцированные. Каждый регистр может рассматриваться индуктивно — от частного к общему, т.е. от первичных документов до отчетности, и/или дедуктивно — от общего к частному, т.е. от отчетности до первичных документов. В первом случае имеет место интеграция данных, во втором — их дифференциация.

По внешнему виду все учетные регистры имеют форму книги, карточки, свободного листа или машинного носителя.

Книга — разграфленный определенным образом учетный регистр, переплетенный, прошнурованный и подписанный главным бухгалтером.

Карточкой называется бланк, отпечатанный в виде таблицы.

Свободным листом называется таблица, помещенная на бланке, подлежащем брошюровке. Свободные листы являются компромиссом между книгами и карточками. Свободные листы — это те же карточки, но отпечатанные на тонкой бумаге, их размер больше размера карточек. Если карточки хранятся в картотеках, то свободные листы хранятся и брошюруются в папках.

Для карточек и свободных листов необходимо вести реестры (перечни открытых карточек и свободных листов). Основной смысл реестра в том, что их наличие не позволяет подменить карточки, а в случае утери какой-либо из них всегда легко установить, какой карточки не хватает.

Внешний вид применяемых на практике карточек может быть различным, но наиболее распространены три вида:

- контокоррентные

- инвентарные

- многоколончатые

Контокоррентные карточки имеют одностороннюю форму, так как колонки «Дебет» и «Кредит» помещены рядом, наличие двух параллельных колонок позволяет четко видеть состояние расчетов предприятия.

Инвентарные карточки применяются для учета материальных ценностей. В связи с этим вводится новая графа «Остаток», в которой отражается остаток средств данного вида ценностей после регистрации факта хозяйственной жизни, таким образом, в каждом счете присутствуют три графы: приход, расход и остаток.

Многоколончатые карточки предназначены для учета фактов хозяйственной жизни с выделением в колонках их составляющих. В частности, в тех случаях, когда один факт отражается комплексными суммами, т.е. фиксируется, например оплата различных расходов предприятия.

Машинные носители отличаются технически и размещают данные не на бумажном, а, как правило, на магнитном носителе, его особенности диктуют и порядок расположения бухгалтерской информации. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления в соответствии со ст. 10 Федерального закона «О бухгалтерском учете».

Содержание регистров бухгалтерского учета согласно этому же Закону является коммерческой тайной, а лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета, обязаны хранить коммерческую тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

Форма регистров учета

Регистры бухгалтерского учета формируются в виде книг, журналов, карточек на бумажных носителях, а при наличии технической возможности — на машинном носителе в виде электронного документа (регистра), содержащего электронную цифровую подпись (далее — электронный регистр). Одним из видов регистров учета являются журналы-ордера. Перечень применяемых журналов-ордеров остался неизменным и соответствует перечню журналов-ордеров, применявшихся в бухгалтерском учете по правилам, установленным Инструкцией N 148н <3>. Данные проверенных и принятых к учету первичных (сводных) учетных документов систематизируются в хронологическом порядке (по датам совершения операций) и (или) группируются по соответствующим счетам бухгалтерского учета накопительным способом с отражением в регистрах бухгалтерского учета.

<3> Приказ Минфина России от 30.12.2008 N 148н «Об утверждении Инструкции по бюджетному учету».

Формирование регистров бухгалтерского учета на бумажном носителе при комплексной автоматизации бухгалтерского учета (формировании машинограмм регистров бухгалтерского учета) осуществляется с периодичностью, установленной в рамках формирования учетной политики субъектом учета (учреждением), но не реже периодичности, установленной для составления и представления субъектом учета (учреждением) бухгалтерской отчетности, формируемой на основании данных соответствующих регистров бухгалтерского учета (п. 19 Инструкции N 157н). Например, в соответствии с п. 87 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ, утвержденной Приказом Минфина России от 28.12.2010 N 191н <4>, Отчет о принятых расходных обязательствах по приносящей доход деятельности (ф. 0503138) составляется и представляется по итогам полугодия, года, а также на иную отчетную дату, установленную главным распорядителем бюджетных средств в рамках осуществления им ведомственного финансового контроля в сфере своей деятельности. Предположим, что главный распорядитель своим внутренним ведомственным нормативным актом определит отчет как квартальный. В этом случае журналы-ордера, которые используются при составлении данного отчета, можно выводить на бумажный носитель не ежемесячно, а ежеквартально, если иное не установлено учетной политикой учреждения. Вместе с тем для большого учреждения выведение на бумажный носитель, в частности, журналов-ордеров ежеквартально нецелесообразно, поскольку в таком случае увеличивается риск потери первичных документов, на основании которых были совершены бухгалтерские записи, нашедшие отражение в данном регистре учета. В связи с этим мы рекомендовали бы закрепить в учетной политике учреждения норму о ежемесячном выведении на бумажный носитель регистров учета и, в частности, журналов-ордеров.

<4> Положения Инструкции распространяются на бюджетные учреждения, получающие в 2011 г. бюджетные ассигнования.

Пунктом 11 Инструкции N 157н также определено, что в соответствии с установленной в рамках документооборота периодичностью формирования регистров бухгалтерского учета (журналов операций) на бумажном носителе (операционного дня, месяца, квартала) по первичным (сводным) электронным документам, принятым к учету и относящимся к соответствующему регистру бухгалтерского учета (журналу операций), формируется реестр электронных документов (регистр, содержащий перечень (реестр) электронных документов), подшиваемый в отдельную папку (дело).

К сведению. При выведении регистров бухгалтерского учета на бумажные носители (формировании машинограмм регистров бухгалтерского учета) допускается отличие выходной формы документа (машинограммы) от утвержденной формы документа при условии, что реквизиты и показатели выходной формы документа (машинограммы) содержат обязательные реквизиты и показатели соответствующих регистров бухгалтерского учета (п. 19 Инструкции N 157н).

Без изменения осталось положение том, что по истечении месяца данные оборотов по счетам из соответствующих журналов операций записываются в Главную книгу (ф. 0504072). При завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходят. Регистры бухгалтерского учета подписываются лицом, ответственным за их формирование. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их (п. 11 Инструкции N 157н).

Состав

При этом действующие законы не запрещают субъектам предпринимательской деятельности самостоятельно разрабатывать для себя регистры бухгалтерского учета.

Они могут вести аналитический и синтетический учет как на бумажных носителях, так и в электронной форме. В последние годы многие коммерческие организации используют специальное программное обеспечение, посредством которого осуществляется разноска данных по бухгалтерским счетам, заполнение и распечатка первичной документации, составление учетных регистров и формирование отчетности.

Каждая коммерческая организация обязана разработать и утвердить собственную учетную политику. В этом документе будут отражаться все важные моменты, касающиеся ее работы в целом, взаимоотношений со штатными сотрудниками, ведения документооборота и т.д.

В учетной политике организации в обязательном порядке должна присутствовать информация, касающаяся учетных регистров, которые будут вестись бухгалтерами. Стоит отметить, что указывается форма и способ ведения данных документов. Что касается государственных предприятий, то для них форма учетных регистров утверждается Министерством Финансов РФ.

Будни автоматизации или «мне нужна программка для 3D упаковки» Промо

Автоматизация отечественных предприятий, которой приходиться заниматься, это нужная и высокооплачиваемая, но довольно нервная работа. Выручает юмор. Например, при общении с требовательным клиентом можно вспомнить анекдот: «Держась руками за стену, на ногах еле стоит мужик. К нему пристает ребенок: «Ну, папа, пожалуйста, сделай мне кораблик!», папа отвечает: «Ага! — Сейчас все брошу и пойду делать тебе кораблик!». Про один такой сделанный для клиента «кораблик» и хочется рассказать. Надеюсь, совместное погружение в теплое ламповое (то есть клиентоориентированное) программирование доставит Вам положительные эмоции, да и задача попалась интересная. Поплыли?

Примеры регистров

В соответствии с Приказом №94н, изданным Министерством Финансов РФ года, субъекты предпринимательской деятельности, которые обязаны вести бухгалтерский учет и сдавать соответствующую отчетность, должны заполнять следующие виды регистров:

| № журнала-ордера | № бухгалтерского счета | Информация, которая должна отражаться |

|---|---|---|

| 1 | 50 | Поступления в кассу организации в денежной форме, расход средств |

| 2 | 51 | Движение денежных средств по расчетным счетам |

| 3 | 55 | Систематизируется информация о денежных средствах, которые поступают и списываются со специальных банковских счетов |

| 4 | 66, 67 | Проведения расчетов по краткосрочным и долгосрочным займам и кредитам |

| 5, 5А | 20-99 | Отражаются все расходы предприятия |

| 6 | 60 | Расчеты, которые проводит компания с поставщиками и подрядчиками |

| 7 | 71 | Расчеты, которые проводит предприятие с подотчетными лицами (командировки, выданные авансы на покупку товарно-материальных ценностей и т.д.) |

| 8 | 60, 62, 68, 76 | Расчеты, которые проводит компания с покупателями, бюджетом, дебиторами и кредиторами |

| 9 | 79 | Проведение внутрихозяйственных расчетов |

| 10 | 20, 21, 23, 25, 26, 29, 69, 70, 94, 96, 97 | Производственные и общехозяйственные расходы, расчеты с работниками по заработной плате, налоги с зарплаты, потери и недостачи, резервы и расходы будущих периодов |

| 11 | 40, 41, 43, 45, 46, 62, 90 | Готовая продукция и товары, расчеты с заказчиками и покупателями, реализация |

| 12 | 86 | Целевое финансирование различных программ |

| 13 | 01, 02, 80 | Основные фонды, амортизация, Уставный капитал |

| 14 | 14 | Отражается информация сельскохозяйственной направленности, например, учет животных на выращивании и откорме и т.д. |

| 15 | 84, 98, 99 | Прибыли, убытки, доходы будущих периодов, нераспределенная прибыль |

| 16 | 07, 08 | Вложения компании в необоротные активы, оборудование, предназначенное для установки |

Определенным категориям юридических лиц Федеральное законодательство позволяет вести упрощенные формы регистров:

| № ведомости | Информация, которая должна отражаться |

|---|---|

| 1-М | Денежные средства в наличной и безналичной форме, финансовые документы |

| 2-М | Запасы |

| 3-М | Расчеты с дебиторами и кредиторами, работниками, бюджетом, кредиторами, доходы будущих периодов |

| 4-М | Основные средства, амортизация, необоротные активы, финансовые и капитальные инвестиции |

| 5-М | Расходы, затраты будущих периодов, учет доходов, финансовых результатов, собственного капитала, обеспечение будущих платежей и расходов |

Субъектами предпринимательской деятельности часто задействуются следующие виды регистров:

| Вид регистра | |

|---|---|

| Карточки (инвентарные) | Используются для учета основных средств (в том числе и группового) |

| Ведомости | Юридические лица ведут оборотные и накопительные ведомости по финансовым и нефинансовым активам, приходу расходу товаров и продуктов питания и т.д. |

| Книги | Главным документом любой коммерческой организации является главная книга, в которой отражаются итоговые данные по всем счетам, а также указываются по ним остатки на начало и на конец отчетного периода (месяца). Кассовая книга необходима для учета поступлений и расхода денежных средств в наличной форме |

| Журналы | Субъекты предпринимательской деятельности в процессе ведения бизнеса должны составлять первичную документацию, которую следует регистрировать в соответствующих журналах (например, бланки строгой отчетности, приказы, путевые листы и т.д.) |

| Реестры | В таких документах, как правило, систематизируется информация |

| Карточки | Предназначены для учета товарно-материальных ценностей, основных средств, нематериальных активов и т.д. |

| Описи | Составляются в тех случаях, когда возникает необходимость в пересчете каких-либо ценностей, документов |

Как хранится документ?

Как бы это не было банально, нужно отметить некоторые важные нюансы хранения регистров. Вся бухгалтерия размещается в таких помещениях/ёмкостях/ящиках, которые защищают документы от влаги, прямого света и прочих деструктивных явлений. Обычно в роли таких мест выступают сейфы, специальные ячейки, шкафы и прочее.

То, сколько следует хранить обозначенные документы, предписано статьёй 29 Федерального закона от 06 декабря 2011 года за номером 402 – “О бухгалтерском учете”. Кроме того, данный момент регулирует пункт 8 статьи 23 части первой Налогового кодекса России. В первом случае обозначен срок 5 лет с момента окончания отчётного периода. Во втором – минимум 4 года после начала налогового периода.

Такое пристальное внимание к временным рамкам хранения объясняется иногда возникающей необходимостью поднимать архивы. Частая причина – судебные процессы

Причём не обязательно должна быть прямая связь с самой организацией: возможна какая-либо тяжба с участием одного из работников.

Примечание 3. Иногда регистры содержат дольше. Например, зарплатные ведомости хранятся 75 лет с момента их создания и регистрации.

Состав показателей регистра

«Дата поступления» – дата поступления денежных средств на расчетный счет организации или в кассу соответствует дате первичных документов (выписка со счета, приходный кассовый ордер). При формировании регистра дата поступления определяется датой проводки.

«Основание поступления (реквизиты договора)» – реквизиты договора, по которому произошло поступление. Используется для анализа информации об условиях договора. Значение показателя определяется значениями субконто «Контрагент» и «Договор», если по корреспондирующему счету (счету кредита) проводки предусмотрено ведение аналитического учета по контрагентам и договорам. Иначе используется только значение содержания проводки.

«Условия поступления» – для целей налогового учета и в соответствии с рекомендациями МНС РФ различают следующие условия (виды) поступления:

·Оплата переданного имущества, работ, услуг, прав;

·Аванс под поставки имущества, работ, услуг, прав;

·Получение средств, переданных ранее на условиях возврата;

·Целевое поступление и финансирование, благотворительность;

·Безвозмездное получение;

·Иные условия или виды поступлений.

Значение показателя определяется исходя из значения корреспондирующего счета проводки по следующей таблице:

|

№ п/п |

Счета источников поступления денежных средств (счета кредита в проводке на поступление) и объекты аналитического учета |

Условия поступления |

|

1 |

Счета расчетов с покупателями (62.01, 62.11, 62.31) и реализации (90, 91.01/Реализация ОС, НМА, имущ. прав, прочих активов) |

В счет оплаты за ранее переданное имущество, работы, услуги, права |

|

2 |

62.02, 62.22, 62.32 |

Авансы полученные |

|

3 |

86 |

Целевое финансирование и поступления |

|

4 |

91.01/Безвозмездно полученные |

Безвозмездно |

|

5 |

58.03 |

Возврат ранее выданных займов |

|

6 |

60.02, 60.22, 60.32 |

Возврат авансов выданных |

|

7 |

91.01/Не принимаемые для налогообложения |

Не принимаемые для налогообложения |

|

8 |

50, 51, 52, 55 |

Внутреннее перемещение (из кассы в банк и т.п.) |

|

9 |

Иные счета расчетов, не упомянутые выше |

Иные условия, связанные с движением задолженности |

|

10 |

Иные счета, не упомянутые выше |

Иные условия, не связанные с движением задолженности |

«Сумма» – сумма поступления, включая НДС, соответствует первичным документам, подтверждающим поступление. Показатель определяется суммой проводки.

«Признак операции в иностранной валюте» – заполняется при получении средств в иностранной валюте. Значение показателя определяется реквизитами валютной суммой и валютой проводки.

Нюансы внесения правок

Лицо, ведущее бухгалтерский учет предприятия, несет прямую ответственность за сообщение ложных сведений, за сокрытие данных и их искажение. Из этого вытекает одновременно два пункта: с одной стороны, желание исправить документ должно поощряться, с другой — наказываться, так как это вносит путаницу в контроль над организацией.

Поэтому исправление ошибок допускается, но лишь при соблюдении правил. Если хотя бы одно из них будет нарушено, при этом бланк будет отправлен вместе с остальными документами в ФНС или иные органы, организация подвергнется штрафным санкциям.

- Первый метод: можно зачеркнуть ошибочные сведения одной ровной линией, а сверху, над ошибочными данными, вписать верные сведения. Изменения нужно здесь же заверить подписью того лица, кто ответственен за бухгалтерский учет компании;

- Второй метод, так называемый «метод сторно»: ничего не зачеркивая, нужно вписать красными чернилами дополнительную запись в том окне, где была допущена ошибка. При этом внесенные изменения так же нужно заверить подписью;

- Рядом с исправлением следует указать дату внесения правок;

- Пользоваться при исправлении корректорами, ластиками, лезвием и т.д. крайне не рекомендуется: государственные органы при прочтении документа должны видеть первоначально написанные данные;

- В дополнение ко всему вышеуказанному, в регистр, где была допущена ошибка, нужно вписать краткое и содержательное объяснение подобных исправлений. Например: «При заполнении документа данные о коммерческих доходах были перепутаны с данными о расходах предприятия за последний квартал».

Реквизиты учетных регистров и формы бухгалтерского учета

Согласно Закону о бухгалтерском учете № 402-ФЗ с 1.01.13 года регистры бухучета должны обязательно содержать следующие реквизиты:

- название регистра;

- название экономического субъекта, который составлял регистр;

- период составления регистра и/или даты начала и окончания;

- хронологическая и/или систематическая классификация объектов бухучета;

- денежный объем объектов и их единицы измерения;

- сведения о должностных лицах;

- заверенные подписи с их расшифровкой и указанием фамилии и инициалов или других реквизитов для распознания лица.

Формы бухучета регистров ратифицирует глава экономического субъекта по предоставлению должностного лица. Формы бухучета регистров не должны противоречить бюджетному законодательству Российской Федерации.

Регистр бухучета может быть представлен как на бумажном носителе, так на электронном. Главное документ должен быть подкреплен подписью.

Если иное лицо или государственный орган сделали запрос на получение бухучета регистра, необходимо сделать сканирование документа за свой счет и предоставить ее интересующимся лицам в электронном виде.

В данном виде документа нельзя вносить правки несанкционированным лицам. Любое исправление должно датироваться и быть подписанным. Подпись должна быть расшифрована.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Методы отражения сведений в регистрах

Сведения в регистрах могут отражаться различными методами. Выбранный способ будет называться техникой учетной регистрации. Если сведения вносятся в таблицу на основании документации, это будет именоваться разноской операции.

Запись может выполняться этими методами:

- Линейно-позиционный принцип. В данном варианте обороты по дебету и кредиту составляют единую линию. Это удобный метод для ведения учета расчетов. Он облегчает отслеживание состояния всех типов долгов. Подобная запись позволяет объединить данные из детализированного и обобщенного учета.

- Шахматный принцип. Сумма по выполненному действию фиксируется в один прием и по дебету, и по кредиту. Этот метод отличается наглядностью. Записи являются детализированными, так как они раскрывают состав корреспонденции. Шахматный принцип актуален при формировании множества регистров, включая журналы-ордеры.

Методы записи определяются в зависимости от потребностей компании, особенностей вносимой информации.

Что это?

Для начала дадим краткое определение.

Регистры бухучёта – важная составная часть бухгалтерской деятельности: эти элементы способствуют сохранению и упорядочению сведений, содержащихся в первичной финансовой и налоговой документации.

Регистры необходимы для систематизации хозопераций на бухгалтерских счетах. При этом они могут по-разному оформляться. Содержат их в спецжурналах и на листах. Всё больше их ведение организуется с применением компьютеров.

Примечание 1

Если учётные регистры на предприятии ведутся с помощью ПК, важно предусмотреть возможность предоставления соответствующей информации на бумаге, в виде документа – физического носителя

До 2013 года все сведения, что содержали в себе регистры бухучёта, относились к категории коммерческой тайны.

Сегодня они выполняют две функции в контексте хозяйственной деятельности учреждений/компаний:

- фиксируют итоговые данные на бухгалтерских счетах;

- способствуют формированию бухгалтерской отчётности, которая показывает результаты работы организации за тот или иной период.

Теперь, когда мы знаем общую суть явления, можно перейти к рассмотрению отдельных моментов работы с регистрами, их видов, правил хранения и т.д.

Корректировка регистров с помощью документа «Операции»

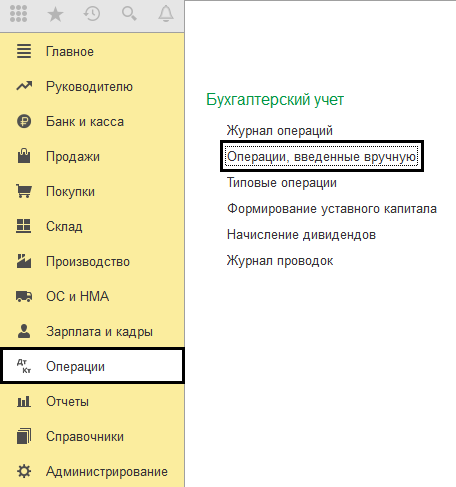

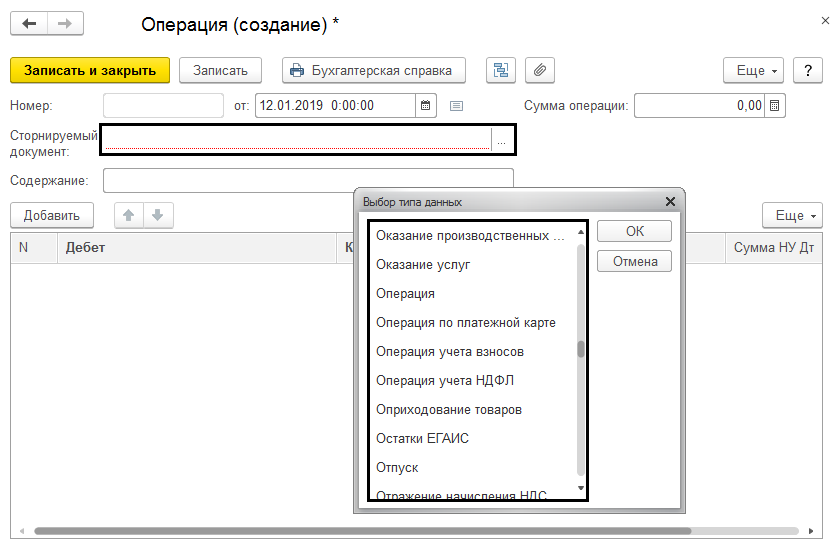

Чтобы откорректировать регистры бухгалтерии в «1С: Бухгалтерия предприятия 3.0», можно воспользоваться документом «Операции». Доступ к нему следующий: «Операции» — «Бухгалтерский учет» — «Операции, введенные вручную»).

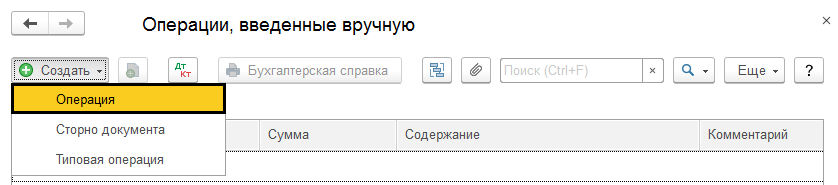

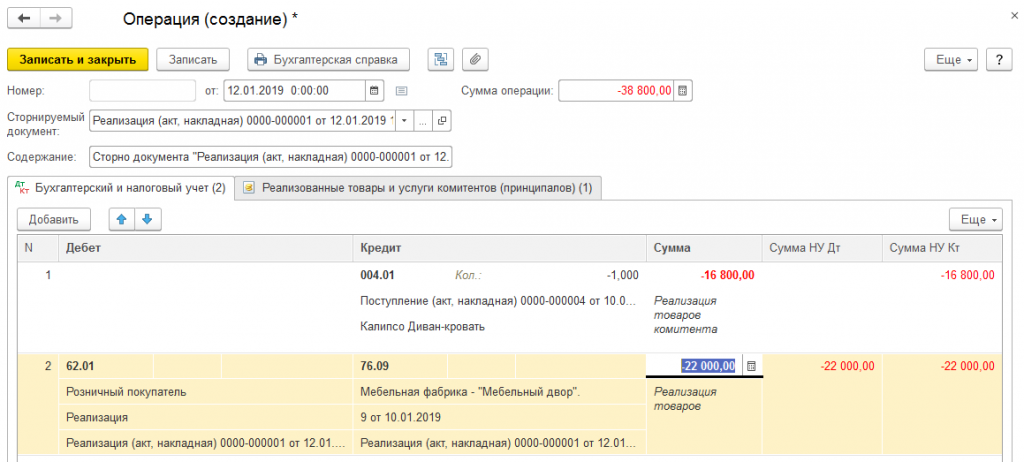

Этот документ позволяет формировать проводку в произвольном порядке, меняя записи регистров бухгалтерии. Если выбрать вид операции как «Сторно документа», будет удобно вносить изменения в проводку документа и сторнировать ее. Стандартная операция создает шаблон, который также дает возможность выполнить корректировку проводок.

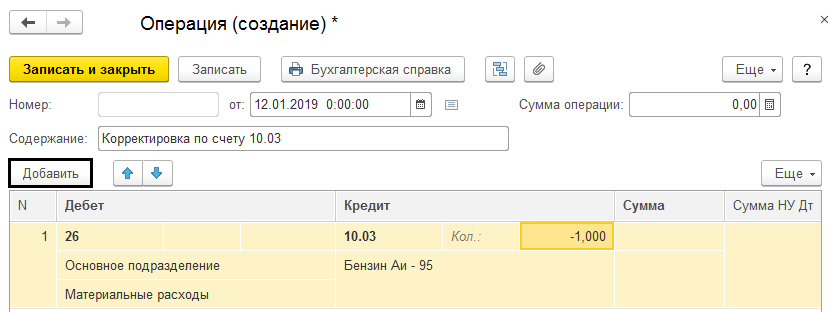

Вносить изменения можно не только в сумму, но и в количество. К примеру, была обнаружена ошибка, которая повлекла за собой необходимость исправления остатка по количеству в номенклатуре, например, Бензин А-95. Нажав на кнопку «Добавить», выполняем формирование нужной бухгалтерской записи, а также вводим число и сумму, необходимые для корректировки данных. В качестве примера уменьшен остаток бензина по количеству, которое составляет 1 л.

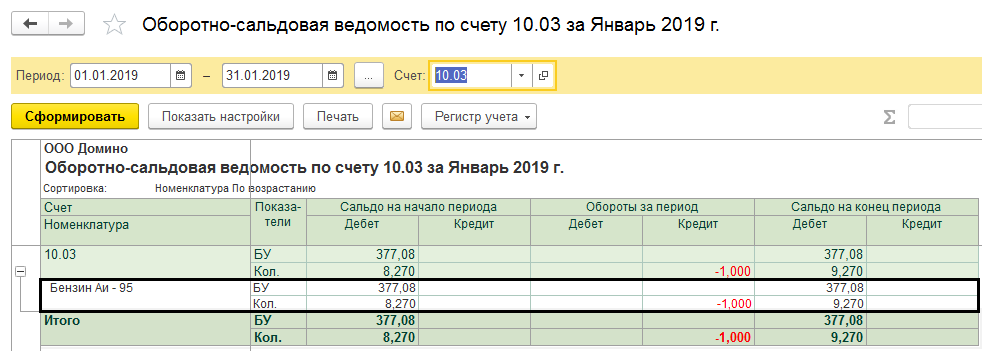

Теперь можно создать отчет «Оборотно-сальдовая ведомость по счету», а также выбрать 10.03 «Топливо». Корректировка регистра бухгалтерии сразу же отобразится в оборотах, а количество бензина А-95 уменьшится на 1 л.

Приведенный выше пример демонстрирует корректировку регистра бухгалтерии, если была обнаружена какая-либо ошибка.

Когда применяется вид операции «Сторно документа», осуществляется указание на сторнируемый документ, после чего становится возможным внесение изменений в поля записей регистров.

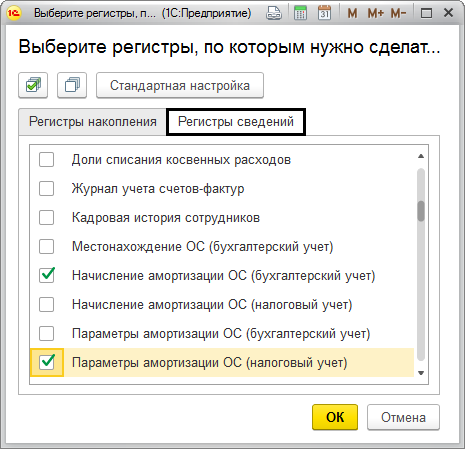

Существуют документы, которые не создают записей в регистрах бухгалтерии, их предназначение – ввод записей в регистры сведений. Речь идет о данных о налоговых ставках, об основных средствах, о настройках зарплаты, ценах номенклатуры и т.д.

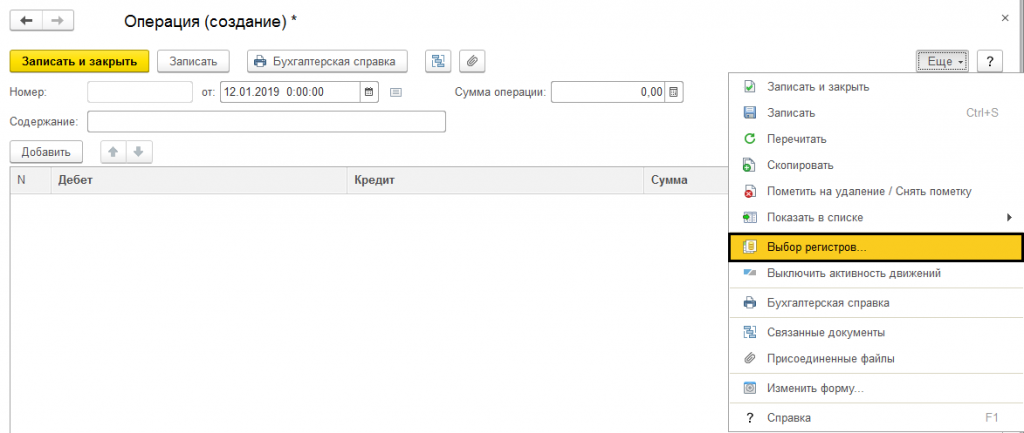

Документ «Операция» позволяет выполнить корректировку записей абсолютно любого регистра. Чтобы это сделать, нужно создать документ, кликнуть по кнопке «Еще», а затем – по «Выбор регистра».

Если обозначить галочкой соответствующий регистр, в него можно будет вносить изменения.

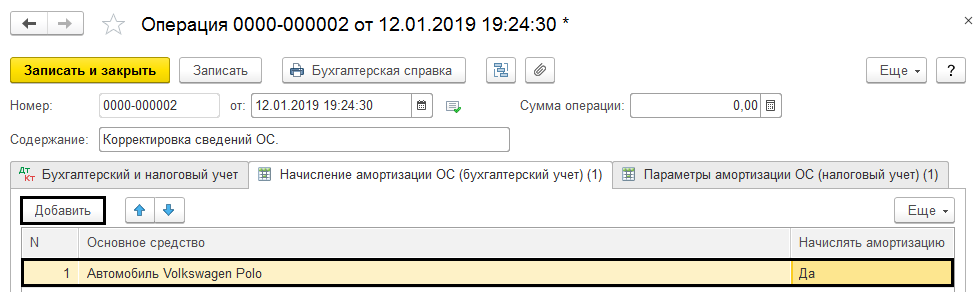

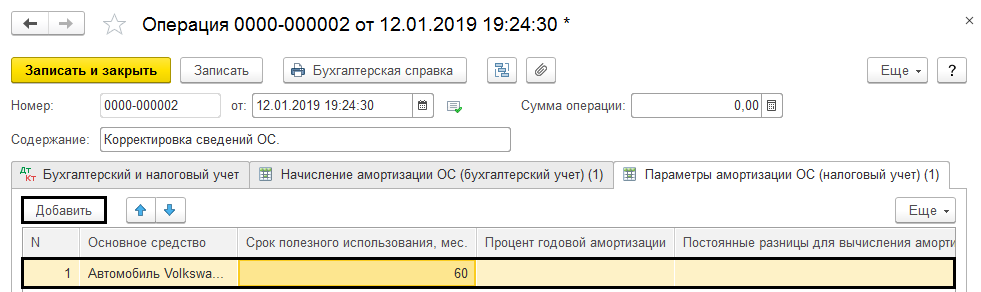

К примеру, во время ввода остатков пользователь забыл указать сведения о начислении амортизации. Как следствие – эти данные не будут отражаться в карточке основного средства, что повлечет за собой неначисление амортизации. Добавить нужные сведения можно посредством кнопки «Добавить» в закладках-регистрах.

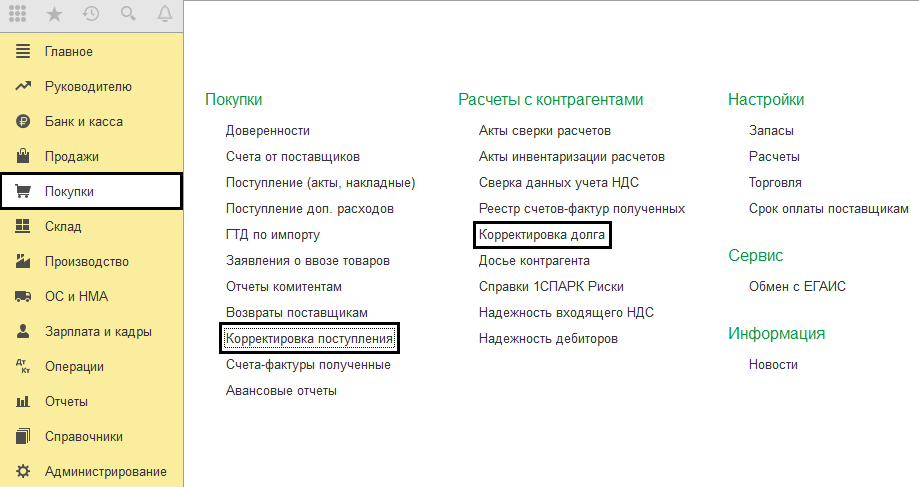

Выполнение этих ручных операций становится еще более удобным в случаях, когда в программе отсутствуют документы для корректировки. Речь может идти о корректировке поступлений, реализации и долга – для этого есть соответствующие документы в разделах «Продажи» и «Покупки».

Если понять, как формируются записи в регистры, а также выработать умение вносить в них изменения в случае такой необходимости, можно быстрее освоить программу и оперативнее находить ответы на возникающие вопросы. Также это позволяет исправлять возможные ошибки и неточности.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Ошибка доступа к файлу в 1С 8.3

Загрузка прайс листа в 1С 8.3

Что требуется отражать

При их формировании следует соблюдать лишь требование ФЗ №402 от 06 декабря 2011 года, касающееся присутствия обязательных реквизитов.

При составлении таких документов бухгалтера должны в обязательном порядке указывать следующие реквизиты:

- Наименование (полное) учетного регистра.

- Полное название коммерческой организации, ее код.

- Период, за который составляется данный документ (либо дата начала ведение и дата закрытия).

- ФИО работника, который ответственен за составление документа.

- Подпись, печать компании.

В этом документе должны группироваться данные в хронологическом порядке. Также может проводиться систематическое группирование объектов бухучета. В обязательном порядке указываются единицы измерения. Все данные, которые вносятся в учетные регистры, должны подтверждаться соответствующей первичной документацией.

Запрещается указывать заведомо ложную информацию, которая будет искажать итоговые результаты, из-за чего организация минимизирует налоговые обязательства перед бюджетом. Если контролирующими органами будет выявлен этот факт, то компании и ответственным лицам грозят финансовые санкции.

Характеристика счета 62 «Расчеты с покупателями и заказчиками»

Принятый план счетов устанавливает, что счет 62 «Расчеты с покупателями и заказчиками» является активно-пассивным. Это значит, что у него одновременно могут быть сразу два сальдо — и по дебету, и по кредиту.

Это означает, что данный счет может сразу показывать и дебиторскую, и кредиторскую задолженность компании:

- Сальдо по дебету счета означает, что у покупателей существует неоплаченная задолженность перед компанией за выполненные работы, либо отгруженные товары.

- Сальдо по кредиту показывает, что организация получила в счет будущих поставок товаров либо выполнения работ предоплату, но еще не выполнила своих обязательств перед покупателями или заказчиками.

Что отражает дебет и кредит счета:

- Дебет 62 счета показывает суммы выполненных работ или отгруженных товаров, на которые контрагентам выставлены документы на оплату. Кроме этого, по дебету также могут учитываться суммы платежей, которые были возвращены покупателям по причине неисполнения обязательств перед ними.

- Кредит 62 счета учитывает суммы денежных средств, которые были перечислены покупателями товара либо заказчиками работ за полученные ТМЦ. Здесь же указываются суммы, которые были получены в качестве предоплаты за будущие работы либо отгрузки товаров.

Процесс определения остатка на конец рассматриваемого периода зависит от того, какой именно остаток был на его начало. Если он был дебетовый, то к нему нужно прибавить оборот по дебету и вычесть оборот по кредиту. Если полученный результат положительный, то этот остаток заносится в дебет на конец периода. В случае, если он получился отрицательный, то он переносится в кредит, но без знака минус.

Если же на начало рассматриваемого промежутка остаток был кредитовый, то необходимо сначала прибавить к нему кредитовый оборот, а после этого отнять дебетовый. При определении, в какую часть баланса записывать конечный остаток, действует аналогичное правило — если он получился положительным, то в кредит, иначе — в дебет.

Внимание! Остатки счета 62 необходимо показывать при составлении бухгалтерского баланса, но в разных его разделах. Дебетовый остаток учитывается в дебеторской задолженности, и заносится в актив

При этом он показывается за вычетом резерва на сомнительные долги (если он создавался). Кредитовый остаток составляет кредиторскую задолженность и отражается в пассиве.

Регистры бухгалтерского учета: перечень

В информации Минфина от 04.12.2012 № ПЗ-10/2012 указано, что унифицированные формы регистров бухгалтерского учета больше не являются обязательными для использования, за исключением тех, которые установлены уполномоченными органами. Теперь при формировании регистров бухгалтерского учета на предприятиях необходимо лишь соблюдать наличие обязательных реквизитов в них (п. 4 ст. 10 закона от 06.12.2011 № 402-ФЗ).

Кроме того, согласно п. 5 ст. 10 закона № 402-ФЗ формы регистров, предоставляемые главбухом, должны утверждаться руководителем организации. Перечень используемых регистров бухгалтерского и налогового учета должен быть приведен в учетной политике компании.

О регистрах налогового учета можно узнать из статьи «Регистры налогового учета по НДС: закрепляем в учетной политике».

В то же время формы регистров бухучета госпредприятий устанавливаются в соответствии с действующими бюджетными законами. Перечень таких регистров утвержден приказом Минфина от 30.03.2015 № 52н.

На практике довольно часто коммерческие предприятия при разработке собственных регистров берут за основу перечень и формы регистров, предназначенных для госпредприятий.

Приведем выдержку из этого перечня в виде часто используемых на практике регистров:

Инвентарные карточки:

|

Ведомости:

|

Книги:

|

Журналы:

|

Реестры:

|

Карточки:

|

Описи:

|

Ведомости:

|

Данные первичных документов отражаются за отчетный месяц в хронологическом порядке в регистрах бухгалтерского учета — журналах-ордерах и ведомостях. Такой вариант ведения бухучета называется журнально-ордерная форма бухгалтерского учета и именно она чаще всего применялась ранее бухгалтерами на практике. Унать подробнее, что такое журнально-ордерная форма бухгалтерского учета, вам помогут разъяснения от экспертов КонсультантПлюс. Получите пробный доступ к правовой системе и переходите в Готовое решение.

Также выделяют следующие виды бухгалтерского учета:

- простая форма ведения учета с применением учетных регистров;

- мемориально-ордерная форма учета;

- автоматизированная форма бухгалтерского учета.

В настоящее время автоматизированная форма в перечне способов ведения бухгалтерского учета является наиболее прогрессивной. Ведь при данном типе бухгалтерского учета на основе введенных в систему данных первичных документов производится автоматическая систематизация информации и ее группировка с необходимой степенью детализации за любой промежуток времени. На основе введенных данных программа автоматически заполняет отчетность, а также снижает риск ошибок при ведении учета.