Методы составления отчета о движении денежных средств

Содержание:

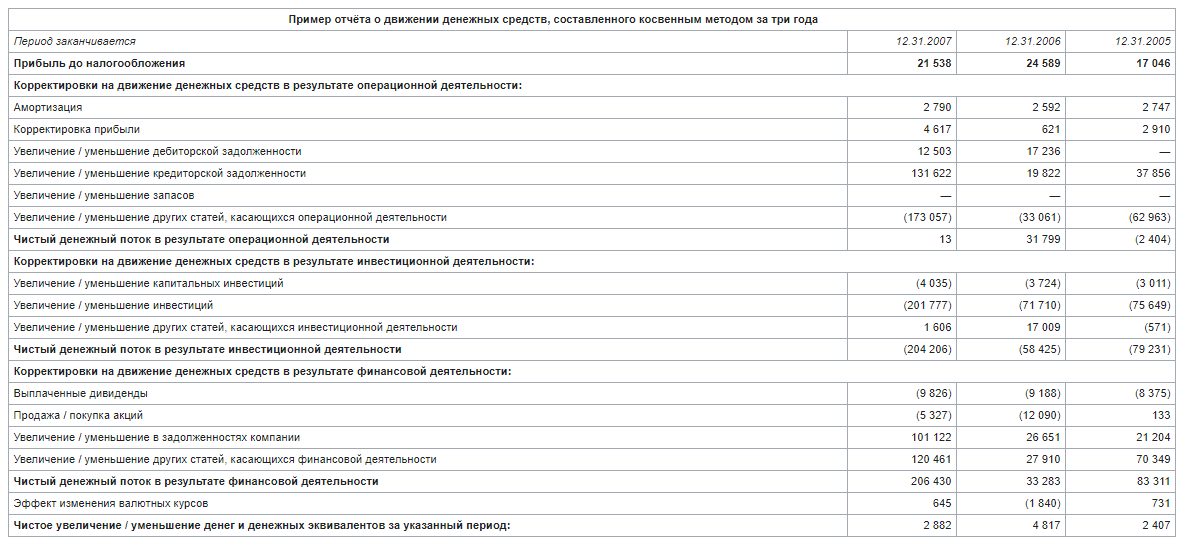

Косвенный метод составления ОДДС

Суть косвенного метода формирования ОДДС состоит в том, чтобы установить разницу между чистой прибылью (или убытками) за установленный отчетный период по отношению к показателям чистых сумм, поступивших по основной (текущей) деятельности.

Рассчитывается он при помощи кассового метода, основанием служат данные бухгалтерских балансов фирмы.

Косвенный метод подойдет для тех компаний и предприятий, которые ведут учет согласно МСФО, трансформируя данные без возможности автоматизации этого процесса.

Данные формируются на основании отчетов о прибыли и убытках, балансовых отчетов с начала и конца отчетных периодов. Также в формировании ОДДС косвенным методом могут участвовать дополнительные данные о потоках, использующихся при трансформации отчетностей.

Бухгалтерские данные о реальном движении потоков не потребуются, так же можно обойтись без автоматизации. С помощью косвенного метода создания ОДДС можно понять суммы каждой строчки отчета о прибыли и убытках.

Вычисляя чистую прибыль фирмы отчет позволяет учесть «нефинансовые составляющие», например, если имеются амортизационные или другие изменения в активах и обязательствах компании. Это позволить увидеть точные данные по суммам чистых денежных потоков основной деятельности. Всего существует два вида корректировок:

Корректировка, связанная со статьей отчета по прибыли и убыткам

В этом случае корректировка используется для исключения так называемых «неденежных» статей, которые не относятся к денежному потоку. При этом они оказывают влияние на чистую прибыль.

Также корректировка исключает статьи, связанные с инвестиционной и финансовой деятельностью.

Эта корректировка позволяет получить промежуточные результаты показателя по операционной прибыли до введения изменений в оборотный капитал. Эта информация окажется полезной для проведения финансового анализа. Благодаря этому собственник или руководитель сможет оценить реальное положение финансового состояния фирмы до начисления различных расходов.

Корректировка изменения в оборотных капиталах

Этот вид корректировки дает возможность владеть информацией по изменениям на балансовых статьях.

Например, в случае возникновения дебиторской задолженности она выплачивается в виде денежных средств, и она возросла к концу периода, то показатель по операционной прибыли до изменений в оборотном капитале потребуется изменить в сторону уменьшения. Уменьшить его следует именно на сумму изменения, чтобы реальные денежные потоки не были меньше выручки.

Методы составления отчета ДДС

Всего есть два метода для составления ДДС: прямой и косвенный. В отечественной практике используют только прямой метод. Косвенный чаще встречается за рубежом.

Прямой метод

При построении отчета ДДС бухгалтер использует все проводки, корреспондирующие со счетами 50-55. То есть распределяет все платежи и поступления по кассе и счетам по виду денежного потока. Это единственный метод, который законодательно разрешен в России.

Минус прямого метода в том, что он никак не соотносится с прибылью из отчета о финансовых результатах.

Косвенный метод

В России не используется. Таким способом отчет собирают при применении МСФО. Этот метод тесно связан с отчетом о финансовых результатах и бухбалансом. При составлении бухгалтер использует показатель прибыли из отчета о финрезультатах и корректирует его на неденежные статьи, например, амортизацию и курсовые разницы.

Корректировка происходит так: неденежные статьи со знаком “+” вычитаются из прибыли, а со знаком “-” — прибавляются. Например, дебиторская задолженность — это неденежная статья со знаком “+”, которая вычитается из прибыли, так как это неполученные деньги.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Коэффициенты денежного покрытия выручки и прибыли

Эти коэффициенты показывают, может ли компания самостоятельно зарабатывать, например, извлекать деньги из продаж. Показатели данной группы демонстрируют, насколько размер выручки и прибыли в денежном выражении в ОДДС совпадает с теми же начисленными показателями в ОСД. К примеру, выручка по ОСД включает невыплаченную дебиторскую задолженность, а по ОДДС — только полученную. Соответственно, вторая сумма в деньгах будет более объективной.

Где S — начисленная выручка

CFS — поступившая денежная выручка

NI — чистая прибыль (чистый убыток)

Ie — начисленные проценты

Te — начисленные налоги

Dep — амортизация

Выражаются коэффициенты в процентах и рассчитываются по формуле:

CFFO / Выручка (прибыль) × 100 % = Коэффициент денежного покрытия выручки (прибыли)

О чем говорят результаты вычислений:

- если коэффициент растет — компания справляется с дебиторской задолженностью и в нее можно вкладывать инвестиции.

- отслеживание коэффициента должно показать увеличение поступления денег от операционной деятельности и одновременно рост прибыли в ОСД. Плохо, если эти показатели меняются неравномерно.

Если продажи растут, а денег в компании больше не становится, это может говорить о 2-х вещах: менеджмент неэффективно работает с дебиторской задолженностью либо поменялись условия продаж.

Структура и элементы отчета о движении денежных средств (ОДДС)

Данный отчет состоит из следующих трех разделов, показывающих деятельность компании:

- Операционная.

- Инвестиционная.

- Финансовая.

Все три раздела отображаются в ОДДС и на их основании руководители организации или потенциальные инвесторы принимают в дальнейшем решение – финансировать компанию или нет, учитывая ее потенциал.

Рассмотрим каждый раздел по отдельности.

Структура раздела денежных потоков от операционной деятельности

В этом разделе вносится информация по всем движениям денег, направленных на основную деятельность компании.

Считается самым крупным разделом отчета. Здесь фиксируют:

- платежи, проведенные поставщикам, а также подрядчикам;

- денежные средства, полученные от реализации товаров и услуг;

- оплата аренды и лицензии;

- роялти;

- перечисления работникам для оплаты их труда работников и прочее.

Структура раздела денежных потоков от инвестиционной деятельности

Следует этот раздел за предыдущим. Здесь вносится финансовая информация, такая как доходы и расходы, которые были получены в результате инвестиций.

В этом разделе записывают следующее:

- прибыль с продажи различного крупного товара, такого как техническое оборудование, различные машины и недвижимости;

- заработок с продаж акций других компаний;

- дивиденды по имеющимся у организации акциям;

- средства, отправленные на покупку оборудования, акций и ценных бумаг.

Структура раздела денежных потоков от финансовой деятельности

Третий и не менее важный при этом раздел отражает финансовые операции компании. Например:

- поступления в виде кредита или займа;

- вклады со стороны собственников;

- платежи, произведенные для выкупа акций, принадлежащих собственнику, и последующая прибыль от их выпуска;

- выплаты по дивидендам.

Как формировать показатели

Чтобы заполнить отчет, берите данные дебетовых и кредитовых оборотов по счетам 50 «Касса», 51 «Расчетный счет», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути». Подробнее о том, как формируются показатели отчета о движении денежных средств, см. в таблице.

Пример, как определить результат движения денежных средств от текущей деятельности

В 2015 году сумма выручки (включая авансы), поступившей на расчетный счет и в кассу ООО «Альфа», составила 11 800 000 руб. (в т. ч. НДС – 1 800 000 руб.). За этот же период организация перечислила с расчетного счета оплату за поставленные товары (работы, услуги) в сумме 5 900 000 руб. (в т. ч. НДС – 900 000 руб.).

Зарплата, фактически выплаченная сотрудникам в 2015 году, составила 2 000 000 руб.

Сумма денежных средств, направленная на прочие расходы, равна 100 000 руб. В бюджет перечислены налог на прибыль – 500 000 руб., НДС – 700 000 руб., страховые взносы во внебюджетные фонды – 680 000 руб.

Таким образом, разница между суммами НДС, полученными от партнеров в составе поступлений (а также из бюджета), и суммами налога, перечисленными контрагентам в составе платежей (а также в бюджет), составила 200 000 руб. (1 800 000 руб. – 900 000 руб. – 700 000 руб.). Эта сумма указывается по строке «Прочие поступления».

По строке «Прочие платежи» бухгалтер указал сумму 780 000 руб., которая складывается:

- из денежных средств, направленных на прочие расходы (100 000 руб.);

- из страховых взносов во внебюджетные фонды (680 000 руб.).

Отчет о движении денежных средств за 2015 год в части формирования раздела «Денежные потоки от текущих операций» бухгалтер «Альфы» составил так (тыс. руб.).

| Название статей отчета | Коды строк | За 2015 год |

| Поступления – всего | 4110 | 10 200 |

| в том числе: от продажи продукции, товаров, работ и услуг | 4111 | 10 000 |

| от арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей | 4112 | – |

| от перепродажи финансовых вложений | 4113 | _ |

| прочие поступления | 4119 | 200 |

| Платежи – всего | 4120 | (8280) |

| в том числе: поставщикам (подрядчикам) за сырье, материалы, работы, услуги | 4121 | (5000) |

| в связи с оплатой труда работников | 4122 | (2000) |

| процентов по долговым обязательствам | 4123 | – |

| налога на прибыль организаций | 4124 | (500) |

| прочие платежи | 4129 | (780) |

| Сальдо денежных потоков от текущих операций | 4100 | 1920 |

Пример, как определить результат движения денежных средств от инвестиционной деятельности

В 2015 году ООО «Альфа» оплатило приобретенное помещение стоимостью 5 000 000 руб. В этом же году «Альфа» предоставила другой организации денежный заем в сумме 400 000 руб.

Поступлений от инвестиционной деятельности у ООО «Альфа» не было.

В разделе «Денежные потоки от инвестиционных операций» отчета о движении денежных средств за 2015 год бухгалтер «Альфы» указал (тыс. руб.):

по строке 4221 «В том числе в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов» – (5000);

по строке 4223 «В связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам» – (400);

по строке 4220 «Платежи – всего» – (5400);

по строке 4200 «Сальдо денежных потоков от инвестиционных операций» – (5400).

Пример, как определить результат движения денежных средств от финансовой деятельности

В 2015 году ООО «Альфа» погасило ранее полученный беспроцентный денежный заем в сумме 500 000 руб.

Поступлений от финансовой деятельности у ООО «Альфа» не было.

В разделе «Денежные потоки от финансовых операций» отчета о движении денежных средств за 2015 год бухгалтер «Альфы» указал (тыс. руб.):

по строке 4323 «В связи с погашением (выкупом) векселей и других ценных бумаг, возврат кредитов и займов» – (500);

по строке 4320 «Платежи – всего» – (500);

по строке 4300 «Сальдо денежных потоков от финансовых операций» – (500).

Ситуация: нужно ли в сумму показателя «Остаток денежных средств и денежных эквивалентов на начало (конец) отчетного периода» отчета о движении денежных средств включать сальдо по счету 57 «Переводы в пути»?

Да, нужно.

Вообще на счете 57 «Переводы в пути» учитывают денежные средства, переведенные (переданные) для зачисления на расчетный счет организации, но еще не зачисленные по назначению. А это те активы (деньги), которые по сути уже являются собственностью организации. Сальдо по счету 57 на начало и конец отчетного года отражают в Бухгалтерском балансе по строке 1250 «Денежные средства». При этом остатки денежных средств, отраженные в отчете, должны соответствовать показателям Бухгалтерского баланса (см. правила заполнения Бухгалтерского баланса). Таким образом, сальдо по счету 57 включите в отчете в сумму остатков денежных средств на начало и конец отчетного года.

Пример и порядок заполнения ОДДС

По состоянию на 31 декабря предшествующего года у ООО «Русалка» значились остатки: по счету 50 «Касса» — 10 000 руб., по счету 51 «Расчетные счета» — 50 000 руб.

Денежные потоки от текущих операций

В отчетном году на счет «Русалки» поступила выручка от продажи товаров на сумму 1 200 000 руб.(в т. ч. НДС 20% — 200 000 руб.). Компания перечислила поставщикам 840 000 руб. (в т. ч. НДС 20% — 140 000 руб.), сделала платежи в связи с заработной платой работников на сумму 250 000 руб. и перевела 98 000 руб. налогов (в т. ч. налог на прибыль —50 000 руб.).

В строках ОДДС отражено:

4110 «Поступления — всего» 1 060 тыс. руб.(1 000 + 60)

в том числе:

- 4111 «От продажи продукции, товаров, работ и услуг» 1 000 тыс. руб.(1 200 — 200)

- 4119 «Прочие поступления» 60 тыс. руб. (200 — 140)

- 4120 «Платежи — всего» 1 048 тыс. руб.(700 + 250 + 50 + 48)

в том числе:

- 4121 «Поставщикам (подрядчикам) за сырье, материалы, работы услуги» 700 тыс. руб.(840 — 140)

- 4122 «В связи с оплатой труда работников» 250 тыс. руб.

- 4124 «Налог на прибыль организаций» 50 тыс. руб.

- 4125 «Иные налоги и сборы» 48 тыс. руб.(98 — 50)

- 4100 «Сальдо денежных потоков от текущих операций» 12 тыс. руб.(1060 — 1048)

Заполнить и сдать баланс по актуальной форме через интернет Сдать бесплатно

Денежные потоки от инвестиционных операций

«Русалка» продала акции, выпущенные другой организацией, на сумму 500 000 руб. и выдала долгосрочный заем сторонней компании в размере 300 000 руб.

В строках ОДДС отражено:

4210 «Поступления — всего» 500 тыс. руб.

в том числе:

- 4212 «От продажи акций других организаций (долей участия)» 500 тыс. руб.

- 4220 «Платежи — всего» 300 тыс. руб.

в том числе:

- 4223 «В связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам» 300 тыс. руб.

- 4200 «Сальдо денежных потоков от инвестиционных операций» 200 тыс. руб.(500 — 300)

Денежные потоки от финансовых операций

«Русалка» взяла в банке кредит на сумму 400 000 руб. и вернула его часть в размере 150 000 руб.

В строках ОДДС отражено:

4310 «Поступления — всего» 400 тыс. руб.

в том числе:

- 4311 «Получение кредитов и займов» 400 тыс. руб.

- 4320 «Платежи — всего» 150 тыс. руб.

в том числе:

- 4323 «В связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов» 150 тыс. руб.

- 4300 «Сальдо денежных потоков от финансовых операций» 250 тыс. руб.(400 — 150)

Итоговые показатели

- 4400 «Сальдо денежных потоков за отчетный период» 462 тыс. руб.(12+200+250)

- 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» 60 тыс. руб.(10 + 50)

- 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» 522 тыс. руб. (462 + 60)

Прямой метод анализа денежных потоков

На практике прямой метод анализирования денежного потока предполагает оценку средств, перемещающихся по счетам предприятия. Основным параметром для анализа является доход (расход) компании. При этом оцениваются все поступления средств и все необходимые платежи, выполненные компанией в отчетный период. Они приводятся в специальном отчете, где выделяются три основных группы деятельности компании:

- Текущая (операционная). В эту группу относятся все поступления средств за счет ведения основной деятельности, а также выплаты для обеспечения работы компании.

- Инвестиционная. Сюда входят средства, направленные на покупку организацией долгосрочных активов, а также привлеченные за счет их реализации.

- Финансовая. Анализируются денежные средства, направленные и привлеченные от краткосрочных вложений (эмиссия ценных бумаг, дивиденды акционерам, получение и возврат кредитов).

Как составляется отчет при прямом методе анализа

Если выполняется прямой метод анализа денежных потоков, пример вашего отчета будет включать в себя следующие пункты и подпункты:

- Пункт 1. Остаток средств вашего предприятия на момент начала отчетного периода.

-

Пункт 2. Данные по основной деятельности компании (рассчитываются с учетом всех основных направлений).

-

Подпункт 1. Поступления (доход, выручка):

- Полученная оплата за предоставленные услуги или проданную продукцию.

- Авансы от покупателей за товары или услуги.

-

Подпункт 2. Расход (задолженности):

- Оплата за приобретенное у поставщиков сырье, продукцию или полученные у партнеров услуги.

- Выплаченная сотрудникам зарплата, а также другие типы платежей (премиальные, больничные).

- Выплата процентов по кредитным соглашениям.

- Уплата начисленных на прибыль налогов.

-

Подпункт 1. Поступления (доход, выручка):

-

Пункт 3. Данные по инвестиционной деятельности компании (рассчитывается для всех активов).

-

Подпункт 1. Поступления:

- Продажа имеющихся долгосрочных активов (например, ценных бумаг).

- Доход от инвестиций (получение дивидендов, процентов по кредитам).

-

Подпункт 2

Вложения в долгосрочные активы (покупка ценных бумаг, самостоятельная выдача кредитов).

. Расходы:

-

Подпункт 1. Поступления:

-

Пункт 4. Данные по финансовой деятельности компании.

-

Подпункт 1. Поступления:

- Получение кредитов (займов).

- Выпуск ценных бумаг.

-

Подпункт 2. Расходы:

- Возврат полученных кредитов.

- Выкуп ценных бумаг.

-

Подпункт 1. Поступления:

- Пункт 5. Совокупный (общий) денежный поток по всем направлениям деятельности. Он должен быть примерно равен разности начального и конечного чистого дохода.

- Пункт 6. Остаток имеющихся денежных средств на момент окончания отчетного периода.

Подобный отчет выполняется сразу по двум периодам отчетному и предшествующему, что позволяет проанализировать изменения в работе компании и установить соответствует ли текущий результат планируемому.

Достоинства и недостатки применения прямого метода анализа

Использование для анализа прямого метода позволяет наглядно представить следующую информацию:

- Состав и структуру поступающих и затрачиваемых средств в зависимости от вида определенной деятельности, источника притока и направления для их оттока. Иными словами, анализируется информация о том, за какие услуги или товары были получены средства и на какие расходы они впоследствии направлены.

- Динамику движения средств. Для этого проводится сравнение отчетного и предыдущего периодов и определяется как изменились потоки.

- Состав и полную структуру присутствующих чистых денежных потоков (разность между полученными и затраченными средствами).

- Статьи, источники и направления, формирующие наибольшие показатели прироста и расхода. Что является наиболее перспективным направлением для компании.

- Взаимосвязь между объемами реализуемой продукции или услуг и денежной выручкой.

Таким образом главным преимуществом этого метода можно назвать его информативность, поскольку он предоставляет широкий перечень данных об источниках поступления и основных направлениях расходования средств, что предоставляет большие возможности для планирования деятельности.

С другой стороны, этот способ не выявляет связи между финансовым результатом (показатель хоздеятельности компании, выражающий изменение объема прибыли за отчетный период) и конечной величиной изменения денежного объема компании на счетах, что является его главным недостатком.

Ввод и пример заполнения списка статей ДДС

Сам список статей ДДС расположен в меню «Справочники».

В типовой поставке конфигурации 1С в справочнике для примера уже есть некоторый перечень статей ДДС. При необходимости добавления новых статей самое главное – корректно указать вид движения ДС. Дело в том, что он напрямую влияет на отчет о движении ДС.

Наименование можно указать произвольное. Так же данный справочник поддерживает группировку его элементов. Делать это не обязательно, но желательно для дальнейшего удобства в работе. Кроме того, группировка статей затрат позволяет получать итоги по разным видам деятельности в дальнейшем.

Если вам необходимо, чтобы при создании какого-либо документа прихода или расхода денежных средств по-умолчанию проставлялась конкретная статья, укажите в ее карточке операцию по умолчанию.

Нельзя установить сразу несколько статей затрат по умолчанию для одной и той же операции. Во избежание этого, при выборе те операции, у которых уже назначена основная статья, отображаться не будут.

В форме списка перечень статей затрат с видами операций отображаются при нажатии на гиперссылку «Основные статьи».

Отличие поступлений и платежей в отчете ДДС от доходов и расходов

Отличий много, поэтому путать поступления и доходы нельзя. Во-первых, эти два понятия чаще всего разнесены во времени, например, из-за отсрочки по платежу. Во-вторых, не каждое поступление — это доход, и не каждый платеж — расход.

Как видите, доход в примере признан раньше, чем реально пришли деньги. То же и с расходами. А вот займ — это вообще не доход, так как деньги нужно вернуть. Но в отчете о ДДС приход займа фигурирует. Если бы ООО “Моя оборона” выдало кому-то займ, то мы бы зачли его сумму в оттоке, но никак не в расходе.

При бартере денежных потоков не будет в принципе, так как деньги не перемещаются. А вот доходы и расходы будут. Доход — стоимость полученного имущества, расход — стоимость переданного.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Текущие операции

| Наименование статьи | Вид движения |

| Страховые взносы | Оплата труда |

| Возврат подотчетных сумм | Прочие поступления по текущим операциям |

| Возврат от поставщиков | Прочие поступления по текущим операциям |

| Возврат покупателям | Прочие платежи по текущим операциям |

| Выдача подотчетных сумм | Оплата товаров, работ, услуг, сырья и иных оборотных активов |

| Выплата заработной платы | Оплата труда |

| Выплата процентов по кредитам и займам | Выплата процентов по долговым обязательствам |

| Налог на прибыль | Налог на прибыль |

| НДС | Прочие платежи по текущим операциям |

| НДФЛ | Оплата труда |

| Оплата от факторинговой компании | Поступление от продажи продукции и товаров, выполнения работ, оказания услуг |

| Оплата от покупателей | Поступление от продажи продукции и товаров, выполнения работ, оказания услуг |

| Оплата поставщикам (подрядчикам) | Оплата товаров, работ, услуг, сырья и иных оборотных активов |

| Оплата штрафов, пеней, неустоек за неисполнение договоров | Прочие платежи по текущим операциям |

| Получение штрафов, пеней, неустоек за неисполнение договоров | Прочие поступления по текущим операциям |

| Розничная выручка | Поступление от продажи продукции и товаров, выполнения работ, оказания услуг |

| Средства, полученные от арендодаторов | Арендные платежи, роялти, лицензионные платежи, гонорары, комиссионные и иные аналогичные платежи |

| Расходы на услуги банков | Прочие платежи по текущим операциям |

| Прочие налоги и сборы | Прочие платежи по текущим операциям |

| Прочие поступления | Прочие поступления по текущим операциям |

| Прочие расходы | Прочие платежи по текущим операциям |

Общие требования к составлению отчета

Отчет (ф. 0503723) содержит следующие разделы:

-

1 «Поступления»;

-

2 «Выбытия»;

-

3 «Изменение остатков средств»;

-

4 «Аналитическая информация по выбытиям».

Показатели отчета заполняются в разрезе кодов КОСГУ на основании данных из бухгалтерского учета по видам поступлений и выбытий, отраженных на забалансовых счетах 17 «Поступления денежных средств», 18 «Выбытия денежных средств», открытых к счетам:

-

0 201 11 000 «Денежные средства учреждения на лицевых счетах в органе Казначейства»;

-

0 201 21 000 «Денежные средства учреждения на счетах в кредитной организации»;

-

0 201 22 000 «Денежные средства учреждения, размещенные на депозиты в кредитной организации» (операции по данному счету могут быть только у автономных учреждений);

-

0 201 23 000 «Денежные средства учреждения в кредитной организации в пути»;

-

0 201 26 000 «Денежные средства учреждения на специальных счетах в кредитной организации»;

-

0 201 27 000 «Денежные средства учреждения в иностранной валюте на счетах в кредитной организации»;

-

0 201 34 000 «Касса»;

-

0 210 03 000 «Расчеты с финансовым органом по наличным денежным средствам».

В отчете (ф. 0503723) подлежат отражению чистые поступления или выбытия денежных средств, то есть с учетом возвратов, произведенных в отчетном периоде.

Пример примечания к ОДДС

Рассмотрим пример правильного примечания к ОДДС, который должен быть в любом отчете, над которым усердно работали и в котором полно разных операций.

Название: Примечания к финансовой отчетности ООО «СтройИнвест» за год, закончившийся 31 декабря 2017 года

Денежные средства на специальных счетах в сумме 132 млн рублей и 100 млн рублей по состоянию на 31 декабря 2016 года и 31 декабря 2017 года соответственно, представляют собой обязательные резервы, размещенные на спецсчетах в Центробанке РФ. Данные денежные средства в ежедневных операциях использоваться никоим образом нельзя. Перечисление денежных средств на спецсчет включено в состав денежных средств от основной деятельности в ООДС.

Модель построения отчета о движении денежных средств

Существует ряд программ с уже готовыми алгоритмами для составления отчетности по ОДДС. Однако не у всех есть возможность ими воспользоваться. В такой ситуации есть альтернативный выход – составление ОДДС в Microsoft Excel.

Выделим этапы построения такого рода отчета:

- Создание отдельных листов в Microsoft Excel, куда впоследствии выгружаются две формы отчета. Первая – о финансовом положении (ОФП). Вторая – о совокупном доходе (ОСД).

- При оформлении ОФП необходимо сделать отдельную колонку, в которой будут показаны изменения на начало и конец отчетного периода.

- В пустом листе Excel создается рабочая таблица типа «матрица», где впоследствии будет оформлен ОДДС. При оформлении требуется соблюдать строгий порядок. Например, в крайнем левом столбце таблицы расположены статьи отчета в детализации. Все они будут включаться в отчетность по МСФО. В той же таблице по горизонтали шапки нужно расположить статьи отчета о финансовом положении, количество которых будет основано на структуре отчетности компании. Оно может быть больше, меньше или на уровне стандартной структуры отчета ОДДС. Сами ячейки будут содержать в себе необходимые для ОДДС данные.

- Когда все необходимые статьи в матрицу будут занесены, нужно создать проверочную строку, в которой можно произвести несколько расчетов дабы убедиться, что расчеты и изменения статей быстро и главное – правильно выполняются.

- Заполнить все ячейки созданной матрицы. Источниками информации для заполнения матрицы будут различные регистры, реестры и статьи.

- Закончив с заполнением, необходимо убедиться в равенстве входящего остатка денежных средств и исходящего остатка, обозначенного в отчете о финансовом положении.

- «Отполировать» ОДДС до такого вида, чтобы можно было разместить его в конкретный раздел финансовой отчетности.

Какие выводы позволяют получить методы оценки

Главным показателем, полученным в ходе анализа можно назвать платежеспособность предприятия, которая демонстрирует устойчивость его финансового положения. Также, используя на практике все три приведенных метода анализа денежных потоков, вы сможете сделать следующие выводы:

- Что является основной причиной расхождения чистого денежного потока и полученного при расчетах финансового результата;

- Что выступает ведущим источником притока основных денежных средств;

- Куда была направлена компанией полученная за отчетный период прибыль;

- За счет чего осуществлялась инвестиционная деятельность;

- Какова интенсивность оборота активов;

- Покрывает ли полученная компанией прибыль ее потребности и возможно ли создание резерва денежных средств;

- Способна ли компания выплачивать все свои обязательства и задолженности;

- Возможно ли повышение объема выручки в будущем периоде;

- Необходимо ли предприятию внешнее финансирование.

Полученная информация позволяет сделать управление денежными потоками более рациональным, что достигается следующими способами:

- Сокращение интервала оборота дебиторской задолженности;

- Увеличение интервала оборота привлеченных кредитных средств;

- Оптимизация планирования запасов и оборотных активов.

Выбирая какие использовать методы анализа денежных потоков, следует учитывать, что они дополняют друг друга и позволяют получить комплексный результат. Таким образом, применяя и прямой, и косвенный, и коэффициентный способы, вы сможете учесть все существующие факторы, влияющие на эффективность управления денежными потоками вашего бизнеса.