Инструкция о порядке составления ежемесячного отчета начальника строительного участка (производителя работ) о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам, по форме n м-29

Содержание:

Документальное оформление списания

Все осуществляемые операции должны быть подтверждены первичной документацией. Списание стройматериалов также сопровождается оформлением бумаг.

Руководитель предприятия имеет право самостоятельно определять перечень первичной документации, составляемой при выбытии. Однако в любом случае в документе должны быть указаны все реквизиты. Перечень необходимых реквизитов содержится в статье 9 закона №402 «О бухучете».

Рассмотрим документы, которые обычно оформляются при списании стройматериалов, а также их типовые формы:

Требование-накладная. Актуальна в случае, если на предприятии нет ограничений на получение стройматериала.

Составляется по форме №М-11. Документ может быть использован при учете движения ценностей внутри предприятия.Лимитно-заборная карта. Используется при наличии лимитов.

Оформляется по форме №М-8.Накладная на отпуск стройматериалов на сторону. Используется в том случае, если материал направляется обособленному подразделению предприятия. Составляется по форме №М-15.

Перечень используемых реквизитов может дорабатываться в соответствии с нуждами конкретного предприятия.

Накладная оформляется в двух экземплярах. Занимается этим материально ответственное лицо. Один экземпляр документа используется при списании стройматериалов, второй – при оприходовании.

После того, как материал (либо сырье) поступил к потребителю и был принят к учету, его можно отпускать на производство. Отпуск строительного материала заключается в его передаче непосредственно на строительную площадку.

Все строительные материалы подлежат обязательному списанию. При этом организация самостоятельно утверждает нормы списания материалов в строительстве на основании типовых сборников производственных норм расхода, разработанных Госстроем России. В качестве лимита расходования могут быть использованы нормы расхода материалов в строительстве, заложенные в сметах.

Основанием для списания строительных материалов являются следующие документы:

- журнал учета выполненных работ по форме КС-6а по каждому объекту строительства;производственные нормы расхода основных строительных материалов, разрабатываемые самой строительной организацией и утверждаемые ежегодно ее руководителем;объектные и локальные сметы на строящиеся объекты, в которых предусмотрен сметный расход материалов по видам работа и конструктивным;материальный отчет по формеМ-19 по материально-ответственному лицу: начальнику строительного участка или производителю работ;ежемесячный отчет о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам по форме М-29.

Отметим, что до недавнего времени отчет по форме М-29 относился к разряду обязательных документов.

Но в последнем альбоме Росстроя унифицированных форм первичной документации по учету строительных работ такая форма отсутствует. Теперь строительная организация может самостоятельно разрабатывать свою форму отчета. В ней обязательно должно быть указано следующее:

- наименование документа;дата составления;наименование строительной организации;содержание работы;ее измеритель в денежном и натуральном выражении;

Для чего он нужен

Формуляр М-19 — это ключевой документ, позволяющий отслеживать движение строительных материалов в фирме. Стандартизированный материальный отчет кладовщика перед бухгалтерией по форме М-19 позволяет учитывать все виды строительных изделий. Документ применяется не только в строительном бизнесе, но и в иных отраслях экономики.

Форма раскрывает детальную информацию о поступлении и расходовании стройматериалов в компании. Также в документе фиксируется информация о тех МЗ, которые не использовались в отчетном периоде. В нем отражаются полные сведения о материальном обеспечении компании:

- остаток на начало отчетного времени;

- сколько материалов поступило;

- сколько МЗ израсходовали;

- остаток на конец периода.

Часто задаваемые вопросы

Вопрос: Для чего нужна форма М-29?

Ответ: Форма М-29 нужна для отражения в ней количества используемых материалов и объем выполненных работ на строительном объекте, а также для мониторинга отклонения от нормативных показателей.

Вопрос: Кто должен составлять данную форму?

Ответ: Данная форма составляется прорабом в части фактических показателей и специалистом проектно-технического отдела в плане нормативных показателей.

Вопрос: Какими нормативными актами устанавливаются правила составления данного отчет?

Ответ: Все правила, которыми нужно руководствоваться для составления этой формы описаны в Приказе 613 от 24 ноября 1982 года.

Вопрос: Обязательно ли использовать этот отчет при строительстве?

Ответ: В настоящее время данный отчет не является обязательным, но его повсеместно продолжают использовать разные организации.

Архив для всех конфигураций. Печатные формы новых Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 Промо

Внешние печатные формы Счета-Фактуры( СФ ) и Универсального Передаточного Документа( УПД ) (в редакции постановления Правительства Российской Федерации от 2 апреля 2021 г. № 534) для большинство конфигураций (УТ,БП,УПП,УСО,ЕРП,УНФ,Розница,КА) одним архивом.

.

Бонус печатные формы Счета-фактур и УПД для Бух.учета, ТиС, Комплексная конфигурация 4.5 1С 7.7; универсального корректировочного документа (УКД) для УТ10/УПП1/КА1

Внешние печатные формы (УПД, счет фактура) за поставщика из Управление торговли 10.3 (все релизы); УПП 1.3; УСО 1.3; КА 1.1; БП 2.0

.

*поправлено от 17.09.21

2 стартмани

М 29 форма, образец

Отчет о расходах материалов в строительстве (форма М-29) – документ, необходимый для сопоставления фактического расхода материалов, которые были потрачены на выполнение строительных работ или для списания материалов на расчет себестоимости данных работ.

Форма М-29 составляется для каждой строительно-монтажной работы отдельно. Ведется данный отчет прорабом участка на протяжении года. Если на участке несколько прорабов, составление отчета о расходе материалов, необходимых для строительства возлагается на старшего прораба.

Форма М-29 состоит, как правило, из двух основных разделов.

- “Потребность в материалах и общие объемы выполненных работ”. В данном разделе приводятся приблизительные данные о потребностях строительных материалов на основании выявленных объемов строительно-монтажных работ.

- “Сопоставление фактического расхода основных материалов с расходом, который был определен по производственным нормам”. В этом разделе следует сопоставить ранее запланированный расход материалов с их фактическим расходом во время строительства какого-либо объекта.

Отчет о расходе материалов в строительстве каждый месяц подлежит обязательной сдаче в производственно-технический отдел, а так же в бухгалтерию строительной организации в установленные законодательством РФ сроки.

После проверки данного отчета форма М-29 утверждается начальником строительной организации. Время, дающееся для утверждения, составляет 3-4 дня, т.к.

по истечению данного срока форма М-29 передается прорабу для дальнейшего заполнения.

Основанием для составления формы М-29 являются следующие документы:

- Журнал учета выполненных работ (форма КС-6);

- местные, ведомственные и общие производственные нормы расхода определенных материалов, необходимых при строительстве;

- первичные документы, связанные с учетом материалов (например, товарно-транспортные накладные и др.).

Бывают случаи, когда к отчету о расходе материалов в строительстве в обязательном порядке должна прилагаться объяснительная записка, составленная прорабом.

Это необходимо в ситуациях, когда нормативная потребность в строительных материалах была рассчитана неправильно и, таким образом, материалов не хватает для своевременного и качественного окончания строительных работ.

Материальный отчет – документ, который применяется только в строительных организациях в случаях, когда материально ответственным лицом является непосредственный начальник или производитель работ. Материальный отчет имеет специализированную форму М-19, принятую законодательством Российской Федерации.

В материальном отчете отображаются все расчеты расхода и поступления материалов на предприятии. Если же по определенным материалам в отчетном периоде не происходило каких-либо движений, они все равно должны быть включены в материальный отчет для отображения полной информации относительно количества складских материалов.

Несколько этапов заполнения материального отчета:

- Проведение инвентаризации на предприятии. Остатки, полученные в результате инвентаризации, должны быть занесены в отчет и выражены как в количественном, так и в стоимостном выражении. При этом датой составления материального отчета должна быть дата проведения инвентаризации.

- Далее необходимо отобразить остатки материальных ресурсов.

Основанием для занесения в отчет данной информации должны послужить первичные документы (заявки, накладные, чеки и другие документы, которые приняты на данном предприятии для проведения подобных операций).

- Отобразить все ресурсы, которые были отпущены покупателям в отчетном периоде по каждому потребителю отдельно. Для этого табличная форма М-19 имеет специальные колонки, удобные для заполнения. Так же необходимо отобразить их общее суммарное выражение (количественное и стоимостное).

- Далее необходимо провести расчет фактических остатков материальных ресурсов на всех складах предприятия на конец отчетного периода. Для этого из общего количества остатков материальных ресурсов на начало периода следует отнять расход за данный период и прибавить приход.

- Отчет должен быть сверен со всеми смежными цехами, которые находятся на предприятии и только после этого его необходимо передать в отдел бухгалтерии для дальнейшей проверки.

Материальный отчет не является обязательным документом и составляется только по усмотрению ведомств или совнархозов. Составлением документа по форме М-19 занимается уполномоченное лицо, которое является материально ответственным, а так же работник бухгалтерии, занимающийся сверкой отображенных показателей.

Как заполняется форма М-29 на списание материалов?

Во время строительных работ необходимо вести учёт расходных материалов: раствора, кирпичей, арматуры и так далее.

Это даёт возможность не только проконтролировать, насколько добросовестно ответственное лицо выполняет свои обязанности, но и оценить реальную стоимость возведённого сооружения, сравнив исходное (сметное) и окончательное значения. По результатам проведённого анализа можно сделать вывод о целесообразности дальнейшего строительства.

В отличие от протокола разногласий, который оформляется уже по завершении работ, унифицированная форма М-29 на списание материалов заполняется непосредственно в процессе. Какие требования предъявляются к документу и где можно скачать готовый образец, будет рассказано ниже.

Подробная инструкция по заполнению формы М-29

- Титульный лист. На нём должны быть указаны наименование объекта строительства (при отсутствии такового — хотя бы его координаты), сроки начала и окончания работ или время открытия нового счёта, а также имя и должность ответственного лица.

-

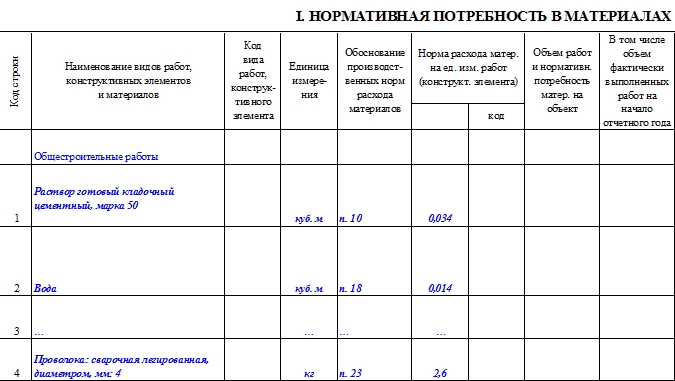

Первый раздел основной части. В нём приводятся информация о планируемых работах и перечень необходимых материалов, количество которых рассчитывается исходя из нормативов. При оформлении таблицы необходимо указать:

- название каждого вида строительных работ;

- код по общему классификатору;

- наименования используемых материалов;

- единицы измерения (килограммы, литры, коробки и так далее);

- нормы расходы со ссылками на первоисточники;

- код каждой нормы расхода;

- планируемые объёмы работ и нормативные расходы материалов на каждый месяц (двенадцать отдельных граф).

-

Второй раздел основной части. В этой таблице М-29 приводятся данные о фактическом расходе строительных материалов. Второй раздел заполняется прорабом или начальником участка на основании имеющихся реальных данных. При оформлении таблицы необходимо указать:

- название каждого вида материала;

- единицу измерения;

- нормативный расход;

- фактический расход;

- перерасход или экономию каждой позиции на начало отчётного года;

- факты списания на себестоимость;

- помесячно (те же двенадцать столбцов) — нормативный и фактический расход материалов, а также экономию или перерасход.

https://youtube.com/watch?v=pP2J1OIdDXY

Общие положения

Форма указанного отчета и порядок его составления содержатся в Инструкции, закрепленной Приказом ЦСУ СССР от 24.11.1982 N 613.

Согласно данной Инструкции рассматриваемый отчет используется в целях:

- списания материалов на себестоимость СМР (строительно-монтажных работ);

- сопоставления фактического расхода стройматериалов с нормативным расходом, установленным для данных работ.

С помощью данного документа определяется себестоимость объекта строительства, а также выявляются перерасход материалов и его причины.

Форма М-29 ведется в течение года на каждый строительный объект.

Если на объекте осуществляют деятельность несколько прорабов, то отчет ведется начальником участка.

Документ ежемесячно должен представляться в ПТО (производственно-технический отдел) и бухгалтерию. В ПТО при этом должны находиться дубликаты отчетов по каждому объекту. В них ежемесячно из отчетов прорабов переносятся сведения о расходе материалов. По завершении проверки отчет направляется на утверждение руководителю строительной организации и в течение 3-4 дней возвращается прорабу. Если в отчетном месяце имел место перерасход, прораб вместе с отчетом должен представить объяснительную записку по установленной форме, раскрывающую его причины.

Отчет М-29 включает два раздела.

В первом разделе приводятся объем СМР и нормативная потребность в стройматериалах. При этом первая часть заполняется прорабом, а вторая — производственно-техническим отделом организации до начала строительства.

Во втором разделе осуществляется сопоставление фактически произведенного расхода основных материалов с нормативным расходом. Данный раздел заполняется прорабом.

Отчет формируется на основании:

- журнала учета выполненных работ КС-6;

- утвержденных норм расхода материалов (общих, ведомственных и местных);

- первичных документов по учету материалов (в том числе лимитно-заборных карт, накладных, требований и др.).

бланк отчета по форме М-29

Вторая и третья страницы отчета

На втором и третьем листах отчетной формы размещена таблица для отражения движения ценностей по структурному подразделению (цеху, участку). Заполняем табличную часть следующим образом:

- Указываем сведения о материальном активе:

- номенклатурный номер МЗ;

- наименование учетного актива;

- цену МЗ за единицу;

- единицу измерения, в которой учитывается актив в компании.

- Указываем сведения об остатке материалов на начало отчетного периода. Это начальное сальдо. Фиксируем:

- стоимость;

- количество единиц.

- Вносим данные обо всех изменениях (движениях) материальных запасов. Отражаем:

- количество и стоимость поступления;

- показатели расходования МЗ.

- Указываем информацию о конечном итоге на окончание периода составления отчета (конечное сальдо). Вносим сведения о количестве и стоимости актива.

Каждый номенклатурный номер отражайте в новой строке. Заполнить отчетность допустимо как от руки, так и при помощи компьютера. Достоверность сведений удостоверяется подписями ответственных лиц. Печать на документе не требуется.

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

Отчет ОСВ++, наряду с возможностями типовых отчетов ОСВ, ОСВ по счету, Карточка счета, Анализ субконто и Карточка субконто, позволяет: Консолидировать данные ОСВ нескольких организаций; Добавлять произвольное количество субконто — наряду со стандартными, в качестве субконто могут быть задействованы любые реквизиты и дополнительные сведения документов движения; Получать расшифровки оборотов по корреспондирующим счетам и субконто; Получать данные оборотов с расшифровкой по документам движения; Формировать сальдо по оборотным субконто; Выводить данные по счетам и аналитикам, обороты по которым в выбранном периоде равны нулю (типовой отчет «ОСВ по счету» в подобной ситуации данных не выводит). Внесение изменений в конфигурацию не требуется.

3 стартмани

Оформление наследства

Как показывает наша долголетняя практика, все процессы определения наследников и их вступления в соответствующие права, зачастую сопровождаются серьезными спорами и конфликтами. Поэтому в оформлении наследства обычно трудно обойтись без адвоката по наследственным делам.

Институт адвокатов, специализирующихся на наследственных делах, играет значимую роль в данной ситуации.

Грамотные консультации, а также профессиональное содействие квалифицированного юриста, зачастую являются едва ли ни единственными способами урегулирования вопросов наследования между всеми заинтересованными сторонами. Адвокат по делам оформления наследования поможет вам в любых, даже самых трудных случаях:

- Наследование дома, квартиры

- Наследование земельных участков

- Наследование гаражных боксов

- Наследование денежных вкладов

- Признание права собственности в порядке наследования в судебном порядке, в случае пропуска подачи заявления нотариусу на принятие наследства, фактическое принятие наследства, либо по другим основаниям в случае отказа нотариуса о выдаче свидетельства о праве на наследство.

Для вступления в наследство, необходимо его оформить должным образом, для чего нужно представить нотариусу ряд документов, на основании которых у вас возникает право на наследство.

Среди этих документов необходимо, в первую очередь, предоставить свидетельство о смерти собственника имущества, документы на саму недвижимость (подтверждающие, что она принадлежала умершему), а также документы, на основании которых у вас возникает право на наследство.

Кроме этого, понадобятся и технические документы: кадастровый паспорт, справка из органов технической инвентаризации (БТИ) – о стоимости наследственного имущества.

Если завещания нет, то имущество наследуется согласно Гражданскому кодексу РФ, который группирует наследников в несколько очередей, по степени близости родства.

Следующая очередь родственников наследует только в том случае, если отсутствуют наследники предыдущей очереди, либо если они отказались от принятия наследства.

Право на наследство по завещанию можно подтвердить только самим завещанием, составленным бывшим хозяином имущества. Процесс вступления в право наследования проходит точно так же, как и по закону, разница только в том, что наследником можно стать и вне очереди родства, а также, даже не являясь родственником умершего.

Завещание бывает закрытое и открытое. Закрытое завещание, это когда наследодатель пишет завещание в присутствии нотариуса, а затем запечатывает его в конверт и ставит подпись (тем самым он заверяет конверт с завещанием). Открытое завещание, это когда все наследники ознакомлены с завещанием заранее.

В любом случае, каждое изменение в завещании должно всякий раз заверяться нотариусом.

Допустим, вы получили в наследство имущество, например квартиру. Однако, если она вам не нужна для проживания, или по неким другим причинам вы хотите продать унаследованную квартиру, то сделать это можно, но только после прохождения процедуры принятия полученного наследства.

Вам нужно будет доказать суду, что вы действительно, по уважительной причине не смогли оформить наследство в положенный законом срок.

Что делать, если пропущен срок принятия наследства?

В случаях, если вы обратились за принятием наследства позже 6 месяцев, нотариус откажет в оформлении наследства. Восстанавливать такой пропущенный срок наследования придется в суде. Основаниями к восстановлению срока будут являться следующие причины:

- наследник не знал и не мог знать об открытии наследства

- по уважительным причинам не мог оформить наследство

- обратился в суд в течение следующих полугода после того, как отпали причины пропуска срока наследства

Для чего нужна форма М-29 и что в нее записывать

В 2013 году отпала необходимость обязательного использования отчетных унифицированных форм документов в процессе строительно-монтажных работ, но, несмотря на это, до сих пор пользуется популярностью форма учета М-29, разработанная еще в 1982 году. Подробнее о том, что это за форма, и как заполняется бланк отчета о расходе материалов в строительстве, рассказывается в данной статье.

Форма М-29 является унифицированной формой, разработанной еще в советские времена с целью учета расхода строительных материалов при осуществлении строительно-монтажных работ.

На основании этой формы происходит списание израсходованных стройматериалов в процессе строительства.

Отчет по данной форме ведется на каждый отдельно взятый объект строительства старшим прорабом, ответственным за строительный объект.

На основании формы М-29 осуществляется списание использованных материалов в счет себестоимости работ.

В то же время документ дает возможность сопоставить запланированные траты с фактическими тратами, произведенными в ходе возведения объекта.

Форма состоит из двух разделов. Общий объем практически неограничен, так как имеется возможность добавить дополнительные листы. Для заполнения используются данные следующих документов:

- Журнал работ, содержащий информацию о фактически произведенных работах на объекте;

- Сметы с расчетными данными запланированных норм стройматериалов;

- Документы, отражающие первичные сведения учета стройматериалов.

Первый раздел частично заполняется инженерами ПТО – вносятся сведения о виде запланированных работ и материалах, которые будут использованы в ходе выполнения конкретного вида работ.

Конкретизируются единицы измерения, применяемые к указанным стройматериалам. На второй странице ведомости вносятся данные, соответствующие израсходованному объему.

Данная информация заполняется прорабом, руководящим строительством, по итогу каждого отчетного месяца.

От фактических данных израсходованных стройматериалов отнимается их первоначально запланированная величина, остаток вносится со знаком «плюс» или «минус», в зависимости от того, имели ли место перерасход или экономия.

При наличии перерасхода стройматериалов от прораба требуется написание объяснительной, обосновывающей излишне произведенные затраты.

Кто заполняет

Заполнение документа возлагается на прораба или начальника стройучастка.

Компетентное лицо вносит необходимые сведения, связанные с осуществленными расходами стройматериалов в документ на протяжении всего периода ведения строительно-монтажных работ.

Дополнительные сведения, касаемо норм использования строительных материалов, вписываются сотрудниками производственно-технического отдела (ПТО). Отдельный документ ведется на каждый отдельно взятый объект строительства.

Что можно списывать

В противном случае, когда превышен запланированный объем, списанию подлежит количество, которое укажет в своем распоряжении руководитель организации, осуществляющей строительно-монтажные работы.

Подобное распоряжение руководство формирует после того, как была установлена обоснованность использования сверхлимитного количества расходных материалов.

Универсальная система планирования ресурсов, URP

Представляю очень простое и универсальное решение для сквозного планирования всех ресурсов предприятия от продаж до производства, логистики, HR, финансов и т.д. Система позволяет создавать расписания для любых ресурсов и планировать календарные потребности всех ресурсов предприятия, включая отражение в бюджетах рамках одного цикла планирования (например, планировать платежный календарь сразу к поставкам сырья к календарным потребностям производства одним нажатием кнопки). Также данный подход и система пригодны для задач моделирования и прогнозирования, например, для задач моделирования прибыли, нахождения точки безубыточности, ценообразования.

1 стартмани