Оприходование материалов после демонтажа основных средств — проводки

Содержание:

Бюджетный учет модернизации основных средств

Работы по модернизации могут проводиться подрядным и хозяйственным способами. При модернизации, производимой хозяйственным способом, учреждения силовых министерств и ведомств самостоятельно закупают необходимые для проведения работ материалы, а работы выполняются штатным сотрудником. Материалы, приобретенные для модернизации оборудования, приходуются на склад учреждений на основании товарной накладной <2> (ф. ТОРГ-12) и приходного ордера <3>, оформленного к ней, а затем выдаются со склада подразделению (отделу, работнику), которое будет проводить работы на основании требования-накладной (ф. 0315006) (п. 61 Инструкции N 148н).

<2> Форма утверждена Постановлением Госкомстата России от 25.12.1998 N 132.<3> Форма утверждена Постановлением Госкомстата России от 30.10.1997 N 71а.

При проведении модернизации подрядным способом с организацией — исполнителем работ заключается договор, в котором указываются условия ее проведения. Договор заключается с учетом требований Федерального закона от 21.07.2005 N 94-ФЗ «О размещении заказов на поставку товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд». В договоре может быть предусмотрено выполнение работ с использованием материалов заказчика. В этом случае материальные ценности передаются подрядчику по ведомости на выдачу материальных ценностей на нужды учреждения (ф. 0504210), которая подписывается участниками договора.

Возобновление эксплуатации основного средства после модернизации оформляется актам о норме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (ф. 0306002) (п. 21 Инструкции N 148н). Если работы производились подрядным способом, акт составляется в двух экземплярах, один остается у организации-заказчика, а второй передается организации-исполнителю.

На основании надлежаще оформленного акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств, а также акта о списании материальных запасов (ф. 0504230) (если работы проводились подрядным способом), требования-накладной (если работы проводились хозяйственным способом) производится списание использованных при модернизации материалов.

- в части оплаты поставки основных средств, необходимых для проведения модернизации, — по статье 310 «Увеличение стоимости основных средств» КОСГУ;

- в части услуг по разработке документации, а также работ по проведению монтажа, инсталляции оборудования, его сопряжения — по подстатье 226 «Прочие работы, услуги» КОСГУ.

На основании акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств производятся соответствующие записи в инвентарной карточке объектов.

Если в результате проведенной модернизации объекта улучшаются его функциональные характеристики (как правило, это происходит всегда), пересматривается срок его полезного использования (п. 15 Инструкции N 148н). Пересмотр срока полезного использования объекта влечет за собой изменение размера амортизационных отчислений. Величина, на которую изменился срок полезного использования, должна быть отражена в графе 10 «Примечание» акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств.

Рассмотрим на примере отражение в бухгалтерском учете хозяйственных операций по модернизации объектов основных средств.

Пример 1. На балансе МВД числится оборудование балансовой стоимостью 380 000 руб. Срок его полезного использования — пять лет (60 месяцев). В результате замены запасной части оборудования, вышедшей из строя, его производственные мощности изменились. На момент проведения модернизации на оборудование была начислена амортизация в размере 170 000 руб. (30 месяцев). Величина расходов на модернизацию (стоимость запасной части) — 36 000 руб. Срок полезного использования оборудования увеличился на 12 месяцев.

В бухгалтерском учете будут сделаны следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Отражена в учете стоимость приобретенной запасной части оборудования |

1 106 01 310 |

1 302 22 730 |

36 000 |

|

Оплачена стоимость запасной части оборудования |

1 302 22 830 |

1 304 05 340 |

36 000 |

|

Увеличена стоимость модернизированного оборудования (на основании акта об установке, составленного сторонней организацией) |

1 101 04 310 |

1 106 01 410 |

36 000 |

Поскольку в результате модернизации улучшились характеристики оборудования и изменился срок его полезного использования, ежемесячная норма амортизации будет равна 2,38% (100% / 42 мес.), или 4998 руб. ((380 000 руб. — 170 000 руб.) x 2,38%).

Классификация ремонтов ОС

Различают следующие виды ремонта основных средств:

- Капитальный — путем устранения неисправностей, замены деталей, узлов и агрегатов восстанавливаются утраченные в связи с полной или почти полной выработкой ресурса первоначальные характеристики ОС.

- Текущий — устраняются небольшие неисправности, заменяются изношенные в процессе эксплуатации детали.

Ремонт может проводиться:

- Подрядным способом, т. е. с привлечением сторонних организаций.

- Хозяйственным способом, т. е. собственными силами организации.

Как и любые хозяйственные операции, отражаемые в бухучете, расходы на ремонт основных средств должны быть подтверждены документально. Разберем подробно документальное оформление ремонта основных средств на всех этапах этого процесса.

Отражение в программе «1С»

Пример

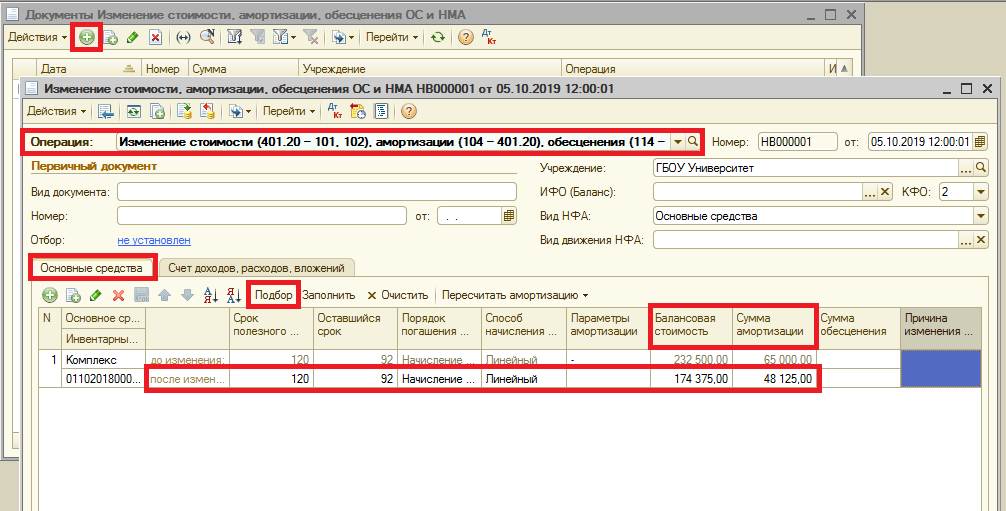

На балансе учреждения числится комплекс конструктивно сочлененных предметов и отражается в учете как один инвентарный объект. Объект состоит из двух элементов, каждый из которых отвечает признакам актива. Учреждение принимает решение провести капитальный ремонт одного из элементов рассматриваемого объекта, в результате которого характеристики элемента улучшатся. Балансовая стоимость инвентарного объекта – 300 000 руб. Сумма начисленной амортизации – 67 500 руб. Капитальные вложения в ремонт оборудования 85 000 руб.

При проведении ремонтных работ учреждение определяет балансовую стоимость объекта, которая подлежит выбытию (предположим, она равна 75 000 руб.); сумму амортизации, которая была начислена на объект, который подлежит выбытию (предположим, она равна 16 875 руб.).

В связи с тем, что в действующей на данный момент редакции программы, отсутствует функционал для корректного списания части инвентарного объекта (без использования разукомплектования инвентарного объекта) для списания объекта, который подлежит выбытию, воспользуемся документом »Изменение стоимости, амортизации, обесценения ОС и НМА» (пункт меню «Операции» – «Документы»).

Кнопкой «Создать» создаем документ. Выбираем вид операции: «Изменение стоимости (401.20 – 101, 102), амортизации (104 – 401.20), обесценения (114 – 401.20)», выбираем КФО, на котором числится инвентарный объект. На вкладке «Основные средства» с помощью кнопки «Подбор» выбираем инвентарный объект, у которого будет изменять сумму начисленной амортизации и балансовую стоимость. Изменения вносятся только в строке «после изменения» в колонках «Балансовая стоимость» и «Сумма амортизации».

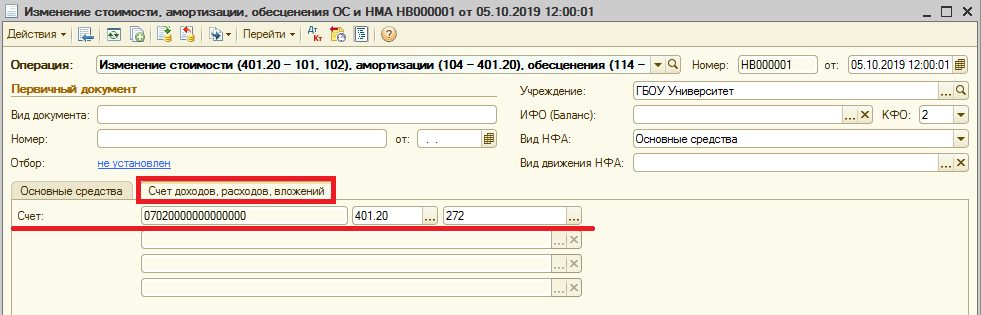

На вкладке «Счет доходов, расходов, вложений» выбираем счет учета расходов 401.20.272.

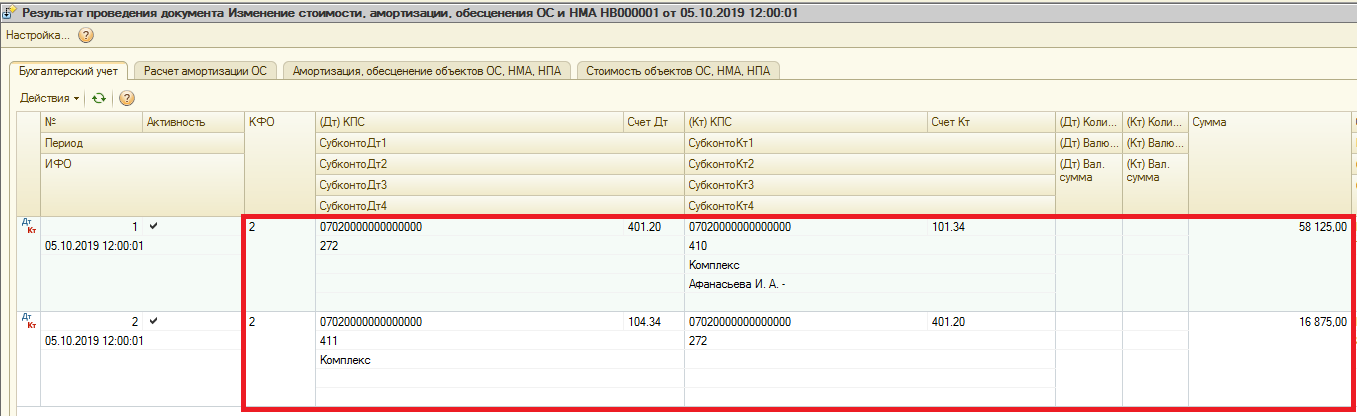

Заполненный документ необходимо провести. В результате проведения документа сформируются следующие бухгалтерские записи:

|

Дт |

Кт |

Сумма |

Операция |

|

2.401.20.272 |

2.101.34.410 |

58 125 |

отражено списание части суммы инвентарного объекта |

|

2.104.34.411 |

2.401.20.272 |

16 875 |

отражено списание части суммы амортизации, начисленной на инвентарный объект |

Сформированные записи доступны к просмотру непосредственно из формы документа при нажатии на иконку «Дебет-Кредит».

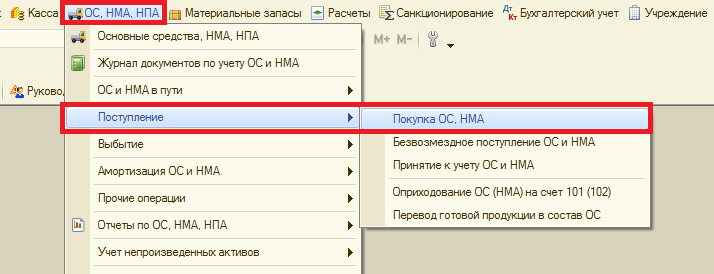

Далее отразим в учете расходы на приобретение оборудования, за счет которого стоимость рассматриваемого инвентарного объекта увеличивается. Для этого воспользуемся типовым документом «Покупка ОС, НМА» (пункт меню «ОС, НМА, НПА» – «Поступление»)

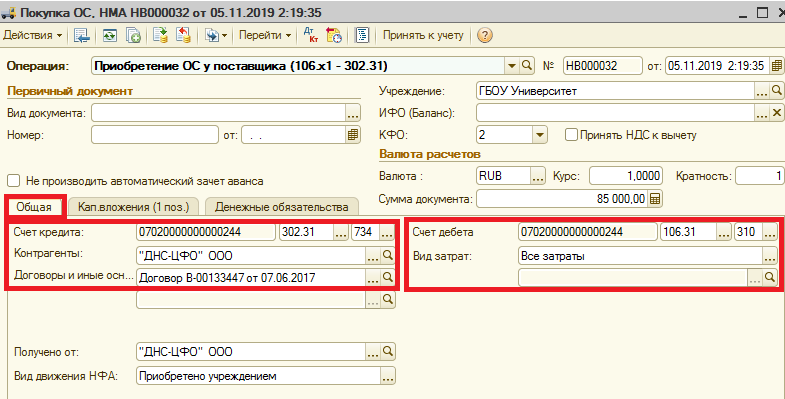

На вкладке созданного документа «Общая» заполним реквизиты «Счет Дебета» и «Счет Кредита», «Контрагенты», «Договоры или основания для принятия обязательств», «Вид затрат».

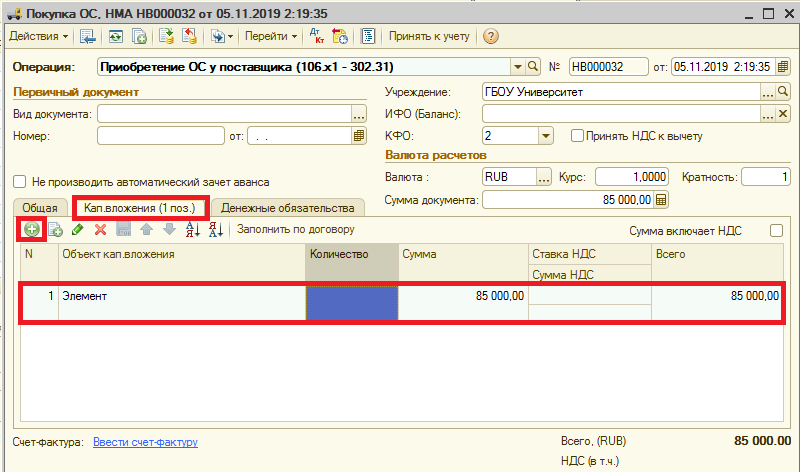

На вкладке «Кап. вложения» кнопкой «Добавить» добавляем наш созданный элемент и указываем сумму.

В результате проведения документа формируются следующие бухгалтерские записи:

|

Дт |

Кт |

Сумма |

Операция |

|

2.106.31.310 |

2.302.ХХ.73Х |

85 000 |

отражено списание части суммы инвентарного объекта |

По иконке «Дебет-Кредит» просмотрим сформировавшиеся записи.

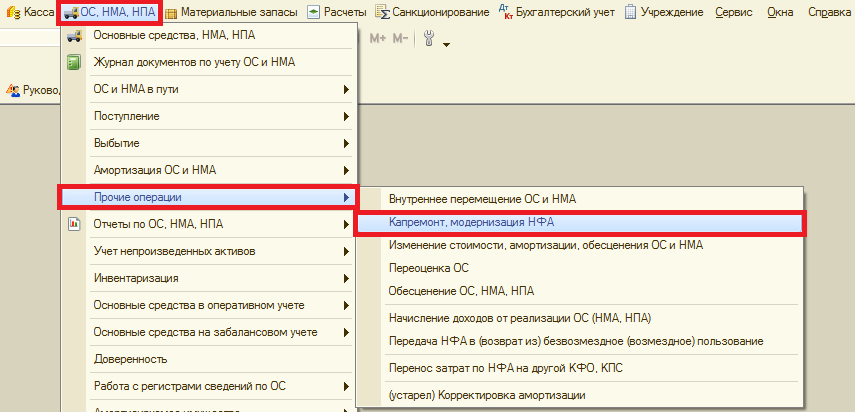

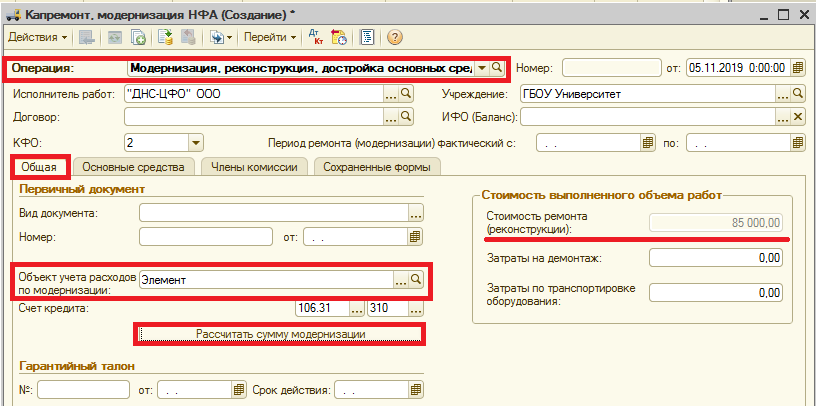

Следующим шагом будет формирование документа, с помощью которого мы отразим увеличение стоимости инвентарного объекта за счет приобретенного элемента. Для выполнения указанной операции воспользуемся типовым документом «Капремонт, модернизация НФА» («ОС, НМА, НПА» – «Прочие операции»).

Кнопкой «Добавить» создадим документ. По строке «Операция» выберем вид операции «Модернизация, реконструкция, достройка основных средств». На вкладке «Общая» выбираем приобретенный нами объект в поле реквизита «Объект учета расходов по амортизации». Программа автоматически заполнит счет учета, нажимаем кнопку «Рассчитать сумму амортизации». По поле «Стоимость ремонта (реконструкции)» автоматически заполнится сумма приобретенного объекта, которая недоступна для редактирования.

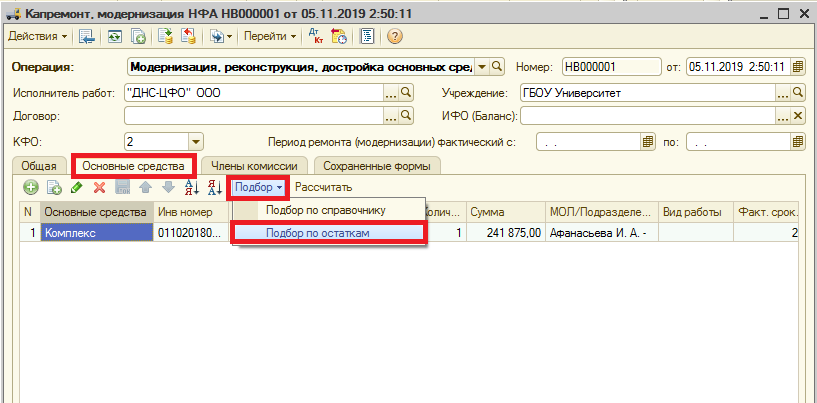

На вкладке «Основные средства» с помощью кнопки «Подбор» – вариант «Подбор по остаткам» выбираем в документ наше основное средство «Комплекс», на котором производится ремонт с увеличением его балансовой стоимости.

После заполнения табличных частей кнопкой «Ок» сохраняем документ.

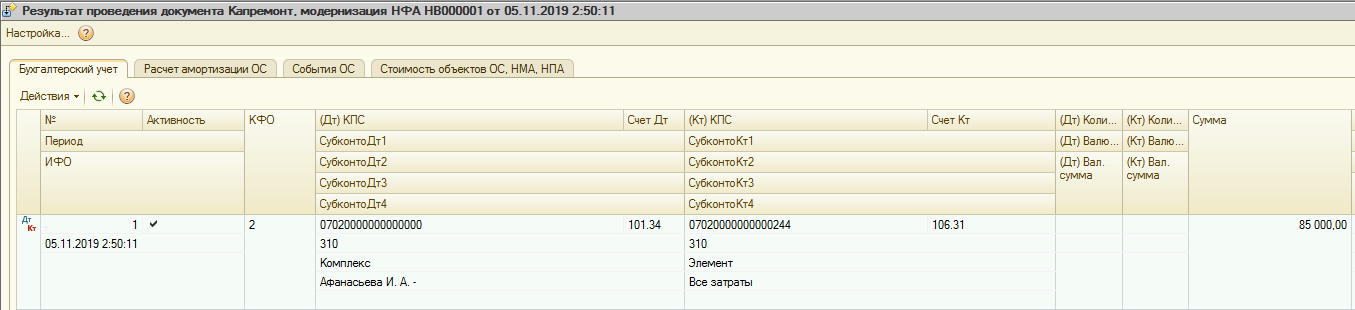

В результате проведения документа формируются следующие бухгалтерские записи:

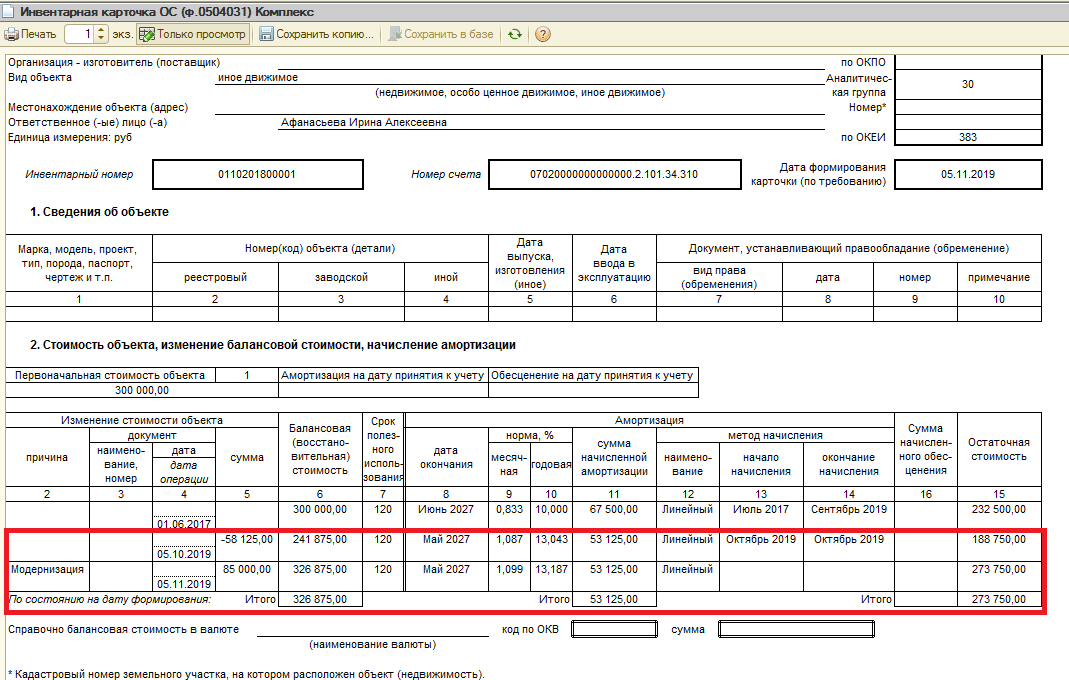

В инвентарной карточке инвентарного объекта сформируются следующие записи, указанные на скриншоте ниже.

Причина изменения стоимости будет отражена как «Модернизация инвентарного объекта», так как иного заполнения записи, сформированной рассматриваемым документом в текущей версии программы пока не предусмотрено.

Виды ремонта основных средств

В зависимости от сложности и продолжительности работ различают текущий, средний и капитальный ремонт.

Согласно п.71 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 20.07.1998 N 33н (далее — Методические указания по бухгалтерскому учету основных средств), к работам по обслуживанию, а также текущему и среднему ремонту объектов основных средств относятся работы по систематическому и своевременному предохранению их от преждевременного износа и поддержанию в рабочем состоянии.

При отнесении ремонта к капитальному следует исходить из того, что при капитальном ремонте:

- оборудования и транспортных средств, как правило, производятся полная разборка агрегата, ремонт базовых и корпусных деталей и узлов, замена или восстановление всех изношенных деталей и узлов на новые и более современные, сборка, регулирование и испытание агрегата;

- зданий и сооружений производится смена изношенных конструкций и деталей или замена их на более прочные и экономичные, улучшающие эксплуатационные возможности ремонтируемых объектов, за исключением полной замены основных конструкций, срок службы которых в данном объекте является наибольшим (каменные и бетонные фундаменты зданий, трубы подземных сетей, опоры мостов и т.п.).

Учет затрат на производство капитального ремонта организуется по отдельным объектам или группам основных средств (п.72 Методических указаний по бухгалтерскому учету основных средств).

При наличии у одного объекта нескольких частей, которые имеют разный срок полезного использования, замена каждой такой части при восстановлении учитывается как выбытие и приобретение самостоятельного инвентарного объекта (п.5.3 ПБУ 6/97, п.74 Методических указаний по бухгалтерскому учету основных средств).

Отнесение ремонтных работ к тому или иному виду должно быть подтверждено соответствующими документами — договором на проведение ремонта, сметной документацией, внутренними распорядительными документами организации.

Ремонт основных средств на предприятии рекомендуется проводить в соответствии с планом, который формируется по видам основных средств, подлежащих ремонту, в денежном выражении исходя из системы планово — предупредительного ремонта, разрабатываемой организацией с учетом технических характеристик основных средств, условий их эксплуатации и других причин. Системой планово — предупредительного ремонта предусматриваются обслуживание основных средств, текущий и средний ремонт, а также капитальный и особо сложный ремонт отдельных объектов основных средств. При этом план ремонта и система планово — предупредительного ремонта утверждаются руководителем организации (п.70 Методических указаний по бухгалтерскому учету основных средств).

Приемка объектов по окончании капитального ремонта производится по акту приемки — сдачи отремонтированных, реконструируемых и модернизированных объектов (форма N ОС-3). В целях контроля за своевременным получением основных средств из ремонта инвентарные карточки в картотеке переставляются в группу «Основные средства в ремонте». При поступлении основных средств из ремонта производится соответствующее перемещение инвентарных карточек.

Чем отличается от модернизации ОС?

Модернизация основных средств и ремонтные работы сопряжены во многих смыслах, поэтому нередко бухгалтера, формируя отчетности по выполненным работам, делают немало ошибок.

Чтобы правильно заполнить ведомости и сделать соответствующие проводки, необходимо четко представлять себе определение каждого понятия.

Ремонт – это комплексные работы по устранению неполадок и восстановлению работоспособности объектов с целью восстановления эксплуатационных действий.

Кроме этого, данные мероприятия направлены на профилактику с целью замены изношенных деталей и конструкций.

Применение текущего ремонта может осуществляться несколько раз в год с целью устранения мелких неполадок, замены изношенных деталей, эксплуатация объекта ОС в ходе этого мероприятия не прекращается.

В целом весь процесс направлен на продление эксплуатационного периода основного средства.

Капитальный ремонт ОС выполняется раз в год с полной временной остановкой оборудования, он предполагает разбор объекта для замены узлов.

Капитальный ремонт ОС выполняется раз в год с полной временной остановкой оборудования, он предполагает разбор объекта для замены узлов.

Важно: для бухгалтера нет разграничений, какого вида ремонт был произведен. Модернизация ОС – это ряд мероприятий, нацеленных на замену деталей и узлов на более усовершенствованные варианты с целью повышения производительности оборудования, его технологических качеств и экономических характеристик

Модернизация ОС – это ряд мероприятий, нацеленных на замену деталей и узлов на более усовершенствованные варианты с целью повышения производительности оборудования, его технологических качеств и экономических характеристик.

Важно: основным признаком модернизации является замена действующих узлов, а не выбывших из строя, так как в таком случае это будет ремонт. Что такое реконструкция ОС?

Что такое реконструкция ОС?

Бухгалтерский учет расходов — проводки в бухучете

Ремонт основных средств может выполняться собственными силами или при помощи подрядчика – сторонней организации, что безусловно будет влиять на варианты применяемых проводок в бухгалтерском учете.

Затраты на осуществление ремонта будут отражаться по простым счетам с применением следующих проводок:

Дт 20, 23, 25, 26, 44 Кт 10, 60, 69, 70

Для использования резерва на ремонтные работы используется счет 96 с применением следующих проводок:

Дт 20, 23, 25, 26 Кт 96

При этом ежемесячные отчисления с резервной суммы составляют 1/12 и обозначаются такой проводкой:

Дт 96 Кт 10, 60, 69, 70

Если к концу года счет имеет излишки, он списывается на счет 91, а по закрытию резервного счета выполняется следующая проводка:

Дт 96 Кт 91.1

Если же год подошел к концу, а ремонт не окончен по причине недостатка средств на счету, тогда счет 96 пополняют из счета 20 и записывают запись:

Дт 20 Кт 96

Или же указывают как затраты с применением следующей проводки:

Дт 20 Кт 10, 60, 70

Кроме этого, записываются проводки, связанные с уплатой НДС и расчетом с подрядчиком:

- Дт 19 Кт 60 – выделение НДС из стоимости работ

- Дт 68 Кт 19 – вычет НДС

- Дт 60 Кт 51 – расчет с подрядчиком

При выполнении работ собственными силами начисляется зарплата и сопутствующие вычеты:

- Дт 23 Кт 70 – начисление зарплаты

- Дт 23 Кт 69 – начисление страховых взносов

- Дт 20 Кт 23 – отнесение затрат на издержки производства

Пример

Пример 1

Исходные данные:

Торговая компания заключила договор с подрядчиком на ремонт холодильного оборудования на сумму 290 000 рублей.

Бухгалтерия после получения от подрядчика отчета по проделанным работам сделала следующие проводки в бухучете:

|

Операция |

Дебет |

Кредит |

Сумма |

|

Подрядчиком предъявлено к оплате |

44 |

60 |

250 000 |

|

НДС |

19 |

60 |

45 000 |

|

Оплата произведена |

60 |

51 |

290 000 |

|

НДС принят к вычету |

68 |

19 |

45 000 |

Пример 2:

Исходные данные:

Организация, не имея ремонтного цеха, все же провела собственными силами ремонтные работы по основному средству на сумму 180 000 рублей.

Из которых были выполнены следующие расходы:

- 115 000 на закупку материалов;

- 35 000 на зарплату рабочим;

- 30 000 составила амортизация механизмов.

Бухгалтер выполнил следующие проводки по учету расходов:

|

Операции |

Дебет |

Кредит |

Сумма |

|

Списание расходов по ремонту ОС на затраты производства: |

|||

|

ТМЦ |

20 |

10 |

115 000 |

|

Зарплата |

20 |

70 |

35 000 |

|

30% взносов |

20 |

69 |

10 500 |

|

Амортизация ОС |

20 |

02 |

30 000 |

Учет затрат

Как правило, данное мероприятие может осуществляться в соответствии с одним из двух следующих подходов:

- восстановление технического объекта собственными силами, то есть внутренними ресурсами самого предприятия;

- привлечение ресурсов внешних (сторонних) организаций посредством заключения подрядных договоров.

Корректное оформление всех процессов и процедур, связанных с капремонтом основных средств на предприятии, имеет огромное значение для правильного учета соответствующих затрат.

Следует знать, что документальное подтверждение проведенного ремонта часто становится объектом пристального внимания со стороны сотрудников налоговой службы.

На разных этапах капремонта ОС необходимо составлять следующие документы:

- Обоснование необходимости осуществления данного ремонта. Для объекта ОС составляется акт фиксации выявленных неисправностей или, как вариант, дефектная ведомость.

- Если объект передается для выполнения ремонта собственному подразделению предприятия, оформляется накладная, удостоверяющая факт внутреннего перемещения.

- Если ремонт основного средства поручается внешней организации, составляется договор соответствующего подряда и удостоверяющий акт приемки-передачи.

- Факт завершения капитальных ремонтных работ и возврата объекта на предназначенное место также оформляется актом сдачи-приемки.

- Все оплаченные расходы и произведенные затраты должны подтверждаться платежными документами, сметно-технической документацией.

О документальном оформлении проведения ремонта читайте здесь.

Бухгалтерские проводки

Такая позиция отражается в методических рекомендациях, регламентирующих учет основных средств и утвержденных распорядительным актом Минфина РФ. В таблицах, представленных ниже, рассматриваются типичные транзакции.

Первая ситуация – у предприятия имеется собственное подразделение, уполномоченное осуществлять ремонтные работы. В этом случае уместно применение счета 23:

| Операция (описание) | Дебет счета | Кредит счета |

| Учитываются ремонтные издержки | 23 | 70,69,10,02 |

| Издержки, понесенные ремонтным подразделением, включаются в состав производственных расходов или сбытовых затрат | 44,26,25,20 | 23 |

Вторая ситуация – организация самостоятельно ремонтирует основные средства, но не имеет собственного ремонтного подразделения:

| Операция (описание) | Дебет счета | Кредит счета |

| Учитываются ремонтные расходы | 44,26,25,20 | 70,69,10,02 |

Третья ситуация – ремонтные работы полностью осуществляются сторонней подрядной структурой:

| Операция (описание) | Дебет счета | Кредит счета |

| Учитывается стоимость услуг по ремонту ОС | 44,26,25,20 | 60 |

| Отражается НДС для заказанных ремонтных работ | 19 | 60 |

Создание резерва

Регламентом налогового учета предписывается включение ремонтных издержек в состав прочих затрат.

Признаются такие расходы именно в том отчетном периоде, в котором они и были фактически произведены.

Помимо этого, законодательством разрешается формирование целевых резервов, предназначенных для финансирования будущего ремонта.

Если такой резерв предприятием все же создается, это позволяет равномерно распределять (показывать) ремонтные издержки в системе налогового учета на протяжении ряда отчетных периодов.

Следует уточнить, что подобное резервирование и распределение ремонтных издержек допускается исключительно для налогового учета. В бухучете такая практика не предусматривается.

Документ «Поступление товаров и услуг»

Документ «Поступление товаров и услуг » служит для отражения различных операций по поступлению товаров . С помощью этого документа можно отразить такие операции как покупка товаров, прием товаров на комиссию, поступление товаров и материалов в переработку, а также покупку оборудования.

С помощью этого документа приобретаются материалы, необходимые для модернизации и ремонта оборудования, а также оприходуются услуги сторонних организаций , если модернизация (ремонт) осуществлялась не только своими силами.

Рисунок 4.1 – пример заполнения документа «Поступление товаров и услуг» для оприходования услуг сторонних организаций, если ремонт осуществлялся не только своими силами

Рисунок 4.2 – проводки в бухгалтерском и налоговом учете, сформированные документом «Поступление товаров и услуг»

Ремонт основных средств: что это такое

Определения ремонту как способу поддержки и повышения эффективности основных материальных активов в современных нормативных актах не приводятся. Не отменено, а потому считается актуальным Положение о проведении планово-предупредительного ремонта производственных зданий и сооружений МДС 13-14.2000, утвержденное Постановлением Госстроя СССР от 29 декабря 1973 года №279: в нем дается определение ремонту конкретно этого вида основных средств. Таковым считается сочетание технических мероприятий, касающихся улучшения или поддержания на прежнем уровне эксплуатационных характеристик зданий, сооружений и их конструкций.

Корреспонденция типичных проводок по оприходованию основных средств

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Строительство объектов основных средств | ||||

| 60 (76) | 51 | 59 000,00 | Оплата подрядчику за предоставленные услуги | Счет, банковская выписка |

| 08 | 10 | 100 000,00 | Переданы материалы на строительство объекта подрядным способом | Накладная-перемещение |

| 08 | 60 (76) | 50 000,00 | Учтены работы, выполненные подрядчиком | Счет, акт выполненных работ |

| 08 | 60 (76, 23, 25, 26) | 40 000,00 | Накладные затраты по строительству объекта | |

| 19 | 60 (76, 23, 25, 26) | 34 200,00 | Отображен НДС по всем операциям, связанных со строительством объекта основного средства | Счет |

| 68 | 19 | 19 800,00 | Предъявленная к вычету сумма НДС | Счет |

| 01 | 08 | 190 000,00 | Основное средство, введенное в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| Покупка объектов основных средств (приобретено оборудование) | ||||

| 60 (76) | 51 | 118 000,00 | Оплачен счет продавца (с НДС) (покупка основного средства) | Счет, банковская выписка |

| 08 | 60 (76) | 100 000,00 | Оприходование приобретенного основного средства на баланс предприятия | Счет, расходная накладная, акт выполненных работ |

| 60 (76) | 51 | 11 800,00 | Оплата за транспортировку и монтаж | Счет, банковская выписка |

| 08 | 60 (76) | 10 000,00 | Затраты связанные с транспортировкой и монтажом основного средства | Акт выполненных работ, товаротранспортная накладная |

| 19 | 60 (76) | 19 800,00 | Отображен НДС по операциям, связанных с приобретением, транспортировкой и монтажом основного средства | Счет |

| 68 | 19 | 19 800,00 | Предъявленная к вычету сумма НДС | Счет |

| 01 | 08 | 110 000,00 | Основное средство, введенное в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| Вклады в уставной капитал | ||||

| 08 | 75 | 52 000,00 | Внесено основное средство, как вклад в уставной капитал | Учредительные документы |

| 08 | 60 (76) | 5 000,00 | Затраты связанные с транспортировкой основного средства | Акт приема-передачи |

| 19 | 60 (76) | 900,00 | Отображен НДС по расходам на доставку | Счет |

| 68 | 19 | 19 800,00 | Предъявленная к вычету сумма НДС | Счет |

| 60 (76) | 51 | 5 900,00 | Оплата счета за транспортировку | Счет, банковская выписка |

| 01 | 08 | 57 000,00 | Введение объекта в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| Приобретение за счет средств целевого бюджетного финансирования | ||||

| 08 | 86 | 150 000,00 | Получение основного средства через программу целевого финансирования | Счет |

| 01 | 08 | 150 000,00 | Объект введен в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| 86 | 98 | 150 000,00 | Затраты учтены в составе доходов будущих периодов | |

| Безвозмездное получение (безвозмездное поступление) | ||||

| 08 | 98-2 | 40 000,00 | Принятие безвозмездно полученного объекта к учету | Бух. справка-расчет |

| 08 | 60 (76) | 8 000,00 | Доведение безвозмездно полученного объекта до рабочего состояния | Акт приема-передачи, договор |

| 19 | 60 (76) | 1 440,00 | Отображена сумма НДС | Счет |

| 01 | 08 | 48 000,00 | Объект введен в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| 60 (76) | 51 | 9 440,00 | Оплата посреднических услуг | Счет, банковская выписка |

| 68 | 19 | 19 800,00 | Предъявленная к вычету сумма НДС | Счет |

| Обмен на другое имущество | ||||

| 08 | 60 | 150 000,00 | Оприходование основного средства по договору мены | Приходная накладная |

| 19 | 60 | 27 000,00 | Отображена сумма НДС | Счет |

| 01 | 08 | 150 000,00 | Введение объекта в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| 62 | 90-1 | 177 000,00 | Выручка от реализации готовой продукции по договору мены | |

| 90-3 | 68 | 27 000,00 | Начислена сумма НДС | |

| 90-2 | 43 | 115 000,00 | Списание себестоимости готовой продукции по договору мены | |

| 90-9 | 99 | 35 000,00 | Отображение финансового результата по данному обмену | |

| 60 | 62 | 177 000,00 | Взаимозачет договора мены | |

| 68 | 19 | 27 000,00 | Предъявленная к вычету сумма НДС | |

| Оприходование неучтенных объектов | ||||

| 01 | 91-1 | 200 000,00 | Оприходование неучтенных объектов выявленных при инвентаризации | Бух. справка-расчет, акт приема-передачи инвентарного объекта (ОС) |