Ремонт основных средств с учетом положений федерального стандарта

Содержание:

Остаточная стоимость основных средств

Остаточная стоимость основных средств соответствует их первоначальной стоимости за исключением амортизации, начисляемой в течение срока эксплуатации. Во время полезного применения основных средств производят амортизационные отчисления, чтобы произвести накопление средств для восстановления подверженных моральному и физическому износу основных средств. На размер данных отчислений оказывает влияние срок полезной эксплуатации. Под этой категорией понимают временной отрезок, когда использование объекта приносит определенный доход предприятию и служит средством для достижения поставленных целей.

Остаточная стоимость основных фондов Период полезной эксплуатации рассчитывается на основании прогнозируемой длительности эксплуатации объекта с требуемыми параметрами мощности, производительности и степени износа при определенных условиях работы организации. Условия эксплуатации зависят от количества смен работы, эффективности проведения ремонтных и профилактических работ, агрессивности окружающего воздействия. Критерием для определения периода полезной эксплуатации объекта выступают нормативные и правовые условия работы объекта. К примеру, при передаче основного средства в доверительное управление определение срока его полезной эксплуатации будет осуществляться в соответствии с пунктами договора. Чтобы рассчитать остаточную стоимость, следует из начальной стоимости основного средства вычесть сумму амортизационных отчислений. Остаточная стоимость часто называется балансовой, потому что находит отражение в балансе предприятия. Вследствие того, что фактором определения балансовой стоимости основного капитала выступает первоначальная стоимость, от ее реального точного определения зависит и корректность определения остаточной стоимости объекта. К тому же от размера первоначальной стоимости будет зависеть объем амортизационных отчислений. По методологии определения начальной стоимости не учитываются такие факторы, как инфляционные, инновационные процессы, которые снижают себестоимость производства, а заодно, и стоимость основных активов.

Таким образом, по мере изменения рынка основных средств предприятие регулярно выполняет переоценку, которая меняет первоначальную стоимость. Обычно такую переоценку производят в начале каждого года. В бухгалтерии остаточная стоимость отражается на двух счетах «Амортизация основных средств» — 02 и «Основные средства» — 01, которые учитывают движение и состояние основных фондов. Первый из перечисленных счетов показывает амортизационные накопления. В его дебет включают списание амортизации в случае выбытия основного средства и корректировку, возникающую при переоценке в случае уменьшения первоначальной стоимости. Кредит счета отображает начальное сальдо, начисленную амортизацию и произведенную корректировку при увеличении после переоценки начальной стоимости основного средства. Конечное сальдо отражает сумму накоплений амортизации. По счету «Основные средства» показывается их состояние по восстановительной стоимости. Дебет данного счета учитывает восстановительную стоимость оставшихся основных средств, начальную стоимость новых активов и возрастание начальной стоимости в связи с переоценкой или реконструкцией. Кредит отображает первоначальную стоимость выбытия основных активов, которую делят на сумму, в которой значится остаточная стоимость и амортизационные отчисления. С помощью обоих счетов определяется реальная остаточная стоимость, которая рассчитывается как разница сальдо счета «Основные средства» и счета 02.

Налоговый учет при разукрупнении ОС

С точки зрения налогообложения, данная операция не отражается на налоговой базе налога на прибыль – ведь стоимость ОС в результате не меняется, никаких операций с движением средств не происходит.

Налоговый кодекс не предусмотрел, как отразить действия по разделению инвентарных объектов, поскольку они не являются ни модернизацией, ни перевооружением, ни ликвидацией или другой процедурой, оказывающей влияние на перемену стоимостных характеристик, так как раздельный учет частей объекта не противоречит закону, но может производиться. Соответствующий прецедент – учет оборудования как совокупности его частей – имел место и отражен в Постановлении ФАС Московского округа от 14 мая 2014 года №Ф05-3824/14 по делу №А40-127428/2010.

Особенности налогового учета разукрупненных объектов:

- стоимость новых объектов определяется пропорционально их доле в изначальном объекте, исходя из его первоначальной стоимости (за вычетом амортизации);

- срок полезной эксплуатации каждой новой части не меняется и остается таким же, как у первоначального объекта.

В аналитическом учете организации нужно отразить выбытие одного амортизируемого имущества (первоначального ОС) и появление вместо него нескольких новых объектов амортизируемого имущества (новых основных средств).

ВАЖНАЯ ИНФОРМАЦИЯ! Так как законодательного регламентирования налогового учета разукрупнения не существует, рекомендуется в конкретных ситуациях обращаться за разъяснениями в письменной форме в налоговый орган по месту регистрации или в Министерство финансов РФ.

Какие документами оформляется поступление?

Покупается объект у поставщика за определенную, заранее оговоренную плату. Цена актива прописывается в договоре поставки или купли-продажи. В момент передачи имущественной ценности покупателю составляется акт приема-передачи. Как правило, стороны формируют бланк акта по типовой форме:

- ОС-1 – для единичных объектов, отличных от недвижимости;

- ОС-1а – исключительно для передаваемых сооружений;

- ОС-1б – если приобретается за плату несколько активов идентичного типа.

Если принимается оборудование на складе без использования в качестве ОС, то используется акт поступления ОС-14.

Заполненный двумя сторонами передаточный акт служит основным документом, на основании которого возможно оприходовать объект как основное средство.

Учет таких затрат производится на основании документов:

- накладные;

- акты оказания услуг, работ.

На полученный объект заводится инвентарная карта ОС-6.

Заполнение ОС-1

Передаточный акт оформляют для каждой стороны. Бланк ОС-1 содержит несколько разделов, оформление которых зависит от того, был ли объект ранее в эксплуатации или не был. На новые основные средства первый раздел заполнять не нужно, здесь приводятся данные только по бывшим в употреблении активам — период использования, начальная стоимость.

Второй раздел заполняется в экземпляре принимающей стороны, приводятся данные на день принятия к учету — стоимость, срок полезного использования с учетом показателей первого раздела.

Оформленный бланк акта ОС-1 подписывается обеими сторонами.

Пример заполнения акта приема-передачи основного средства:

НДС

Пункт 3 ст. 170 НК РФ содержит закрытый перечень причин, по которым ранее принятый к вычету НДС необходимо восстановить, но не включает в себя рассматриваемый случай.

Тем не менее в довольно старых встреченных нами письмах чиновниками указывается, что списание недоамортизированного основного средства по причине его выбытия вследствие физического или морального износа влечет за собой необходимость восстановления ранее принятого к вычету НДС по данному основному средству (смотрите письмо Минфина России от 29.01.2009 N 03-07-11/22, а также письмо МНС РФ от 02.02.2000 N 03-4-09/46, изданное еще до применения НК РФ).

Арбитражной практикой это мнение не поддерживается.

Кроме того, в рассматриваемой ситуации новые объекты продолжают использоваться в облагаемой деятельности, их стоимость формируется по стоимости ранее принятого на учет объекта. Мы не нашли примеров практики со схожим предметом споров, но полагаем, что и в этом случае можно исходить из того, что п. 3 ст. 170 НК РФ прямо не упоминает эту ситуацию (постановление Седьмого ААС от 04.10.2019 N 07АП-8417/19).

Приобретение основных средств – проводки

Когда компания приобретает основные средства, проводки в бухгалтерском учете будут следующими:

- Д08-4 – К60 – акцепт счетов продавцов;

- Д08-4 – К60, 76 – отражение затрат: на услуги информационного и консультационного характера, вознаграждения посреднических фирм;

- Д08-4 – К66, 67 – отражение процентов по кредитам, взятым для покупки объекта (проценты начислены до введения ОС в пользование);

- Д91-2 – К66, 67 – отражение процентов по кредитам, которые были начислены уже после введения объекта в эксплуатацию;

- Д08-4 – К68, 76 – отражение гос. пошлин и регистрационных сборов, которые связаны с покупкой объекта;

- Д08-4 – К68 – отражение невозмещаемых налогов и таможенных пошлин;

- Д01 – К08-4 – принятие объекта ОС к учету;

- Д60, 76 – К51, 52, 55 – оплата счетов продавцов за сами ОС и за расходы на их приобретение;

- Д19-1 – К60 – отражение НДС на основании счет-фактур продавцов;

- Д19-1 – К68 – отражение НДС, уплаченного при ввозе ОС на таможне;

- Д91-2 – К60, 76 – отражение отрицательных курсовых разниц по долгу за ОС;

- Д70, 76 – К91-2 – отражение положительных курсовых разниц;

- Д68 – К19-1 – размеры НДС предъявлены к вычету;

- Д60, 76 – К91-1 – положительные суммовые разницы по долгам были отнесены на доходы фирмы;

- Д91-2 – К60, 76 – отрицательные суммовые разницы приняты к учету в составе расходов компании.

Ввод в эксплуатацию основных средств — бух.учет и проводки

Объекты основных средств обычно поступают в организацию двумя способами — возмездным и безвозмездным:

- К безвозмездным способам относится дарение.

- Возмездные способы — покупка; строительство; вклад в уставный капитал; мена.

Поступившие объекты ОС приходуются на счет 07 Оборудование к установке или 08 Внеоборотные активы. Включение объекта в список основных средств происходит в момент, когда создается проводка Дт 01 — Кт 08.

При приобретении ОС у поставщика

Проводки

| Дт | Кт | Описание операции | Сумма, руб. | Документ-основание |

| 08.4 | 60 | Отражение поступления объекта ОС | 100 000 | Акт поступления |

| 19.1 | 60 | Отражение НДС по поступлению объекта ОС | 18 000 | Счет-фактура |

| 60 | 51 | Оплата поставщику (включая НДС) | 118 000 | Платежное поручение |

| 01 | 08.4 | Принятие к учету ОС | 100 000 | Акт ОС-1 |

| 68 | 19.1 | НДС предъявлен к вычету | 18 000 | Книга покупок |

При безвозмездном получении

При безвозмездном получении основных средств первоначально их рыночная стоимость относится на счет 98 Доходы будущих периодов, а затем по мере амортизации постепенно списывается в общие доходы.

Рыночная стоимость объекта определяется в результате экспертизы или устанавливается нормативным актом.

Проводки

| Дт | Кт | Описание операции | Сумма, руб. | Документ-основание |

| 08.4 | 98 | Рыночная стоимость полученного объекта ОС | 85 000 | Бухгалтерская справка |

| 08.4 | 60 | Отражены затраты на доставку | 5 000 | Акт поступления |

| 19.1 | 60 | Отражен НДС начисленный по доставке | 900 | Счет-фактура |

| 01 | 08.4 | Полученный объект принят на учет | 90 000 | Акт ОС-1 |

| 68 | 19.1 | НДС к вычету | 900 | Книга покупок |

| 60 | 51 | Оплата поставщику транспортных услуг | 5 900 | Платежное поручение |

| 20 | 02 | Амортизация за месяц(90 000/30) | 3 000 | Бухгалтерская справка |

| 98 | 91.1 | Отражение частичной амортизации в доходах будущих периодов | 3 000 | Бухгалтерская справка |

При получении от учредителя

Учредитель может передать ОС как вклад в уставный капитал. Такая операция не считается безвозмездным получением. Полученный объект оценивается по согласованию между учредителем и получателем, но по рыночной стоимости. Расходы по доставке и подготовке ОС к использованию также включаются в первоначальную стоимость.

Проводки

| Дт | Кт | Описание операции | Сумма, руб. | Документ-основание |

| 08.4 | 75.1 | Отражена стоимость станка | 200 000 | Бухгалтерская справка |

| 08.4 | 60 | Услуги транспортной организации (доставка) | 23 000 | Акт поступления |

| 19.1 | 60 | НДС по услугам транспортной организации | 4 140 | Счет-фактура |

| 01 | 08.4 | Ввод в эксплуатацию полученного ОС | 223 000 | Акт ОС-1 |

| 68 | 19.1 | Предъявлен к вычету НДС | 4 140 | Книга покупок |

| 60 | 51 | Оплата услуг транспортной организации | 27 140 | Платежное поручение исх. |

Ввод в эксплуатацию построенных объектов

Ввод в эксплуатацию объектов строительства, проводимого организацией, отличается от ввода приобретенных основных средств корреспондирующими счетами:

- При подрядном способе — Дт 08 — Кт 60 (76);

- При хоз.способе — Дт 08 — Кт 10 (70, 69, 02 и др.)

Как считать средний показатель стоимости ОС

Математически среднегодовой показатель стоимости представляет собой среднее арифметическое от нужного вида стоимости имущественных фондов

Но иногда нужен учет, который будет брать во внимание не фиксированный показатель на определенный период, а моменты введения и убытия с баланса основных средств. В зависимости от этого и выбирается способ расчета и формула для определения среднегодовой стоимости основных фондов

1 способ (не учитывающий время динамики фондов)

Он обеспечивает среднюю точность вычислений, но во многих случаях ее бывает вполне достаточно.

Для вычисления среднегодовой стоимости ОС достаточно знать ее значение на начало и конец годичного промежутка, то есть на 1 января и 31 декабря отчетного года. Эти данные приведены в бухгалтерском балансе. Для расчета применяется остаточная стоимость фондов, исходя из балансового отчета.

Если остаточная стоимость ОС на конец года еще не выведена, ее можно определить по формуле:

СТ2 = СТ1 + СТпост. – СТспис.

где:

- СТ2 – остаточная стоимость основных активов на конец года;

- СТ1 – этот же показатель на начало года;

- СТпост. – стоимость поступивших ОС;

- СТспис. – стоимость списанных ОС (выбывших с баланса).

Затем нужно найти среднее арифметическое двух показателей: СТ1 и СТ2, то есть балансовой стоимости ОС в начале и конце года. Это и будет приблизительное значение среднегодовой стоимости основных производственных фондов.

СТср.-год. = (СТ1+ СТ2) / 2

2 способ (с учетом месяца постановки на баланс и убытия с баланса)

Это более точный способ, одну из его разновидностей применяют для вычисления налоговой базы для уплаты имущественного налога.

ВАЖНО! Использовать для этой цели иной способ вычисления законом не разрешается. При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого)

В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого). В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

Формула среднегодовой стоимости основных средств для оценки эффективности их применения

Чтобы вычислить фондоотдачу, фондоемкость, рентабельность и другие важные показатели эффективности основных имущественных средств фирмы, нужно точно знать, сколько полных месяцев минуло со времени постановки или снятия с баланса основного средства. И, конечно же, понадобится начальный показатель стоимости (на 1 января отчетного года) – СТ1.

СТср.-год.= СТ1 + ЧМпост. / 12 х СТпост. – ЧМспис. / 12 х СТспис

где:

- ЧМпост. – полное число месяцев со дня постановки ОС на балансовый учет до конца текущего года;

- ЧМспис. – полное число месяцев со дня списания ОС с баланса до окончания года.

Формула среднегодовой стоимости основных средств по средней хронологической

Считается самым точным из методов, где учитывается ввод и убытие ОС. В нем отыскивается среднее арифметическое стоимости фондов по каждому месяцу, естественно, с учетом ввода и списания, если они имели место. Затем полученные результаты складываются и делятся на 12.

СТ ср.-год.= ((СТ1НМ + СТ1КМ) / 2 + (СТ2НМ + СТ2КМ) / 2 … + (СТ12НМ + СТ12КМ) / 2) / 12

где:

- СТ1НМ – стоимость основных средств на начало первого месяца года;

- СТ1КМ – стоимость ОС на конец первого месяца и так далее.

Формула определения среднегодовой стоимости основных средств для исчисления налога на имущество организаций

Специально предусмотрена исключительно для определения базы имущественного налога. В ней применяется показатель остаточной стоимости на начало каждого месяца, составляющего налоговый период. Также понадобится финальный показатель остаточной стоимости на окончание всего налогового периода. Когда мы будем делить полученную сумму на количество месяцев, нужно будет к числу, составляющему отчетный период, прибавить 1. То есть, если нужно вычислить сумму для годового платежа, нужно будет делить на 13, а для поквартальных платежей, соответственно, на 4, 7, 10.

СТ ср.-год.= (СТ1НМ + СТ2НМ + … + СТ12НМ + СТКНП) / 13

где:

- СТ1НМ – показатель остаточной стоимости активов на 1 число 1 месяца налогового периода;

- СТ2НМ – показатель остаточной стоимости активов на 1 число 2 месяца налогового периода;

- СТ12НМ – показатель остаточной стоимости активов на 1 число последнего месяца налогового периода;

- СТКНП – финальная остаточная стоимость на конец налогового периода (его последнее число – 31 декабря отчетного года).

Корреспонденция типичных проводок по оприходованию основных средств

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Строительство объектов основных средств | ||||

| 60 (76) | 51 | 59 000,00 | Оплата подрядчику за предоставленные услуги | Счет, банковская выписка |

| 08 | 10 | 100 000,00 | Переданы материалы на строительство объекта подрядным способом | Накладная-перемещение |

| 08 | 60 (76) | 50 000,00 | Учтены работы, выполненные подрядчиком | Счет, акт выполненных работ |

| 08 | 60 (76, 23, 25, 26) | 40 000,00 | Накладные затраты по строительству объекта | |

| 19 | 60 (76, 23, 25, 26) | 34 200,00 | Отображен НДС по всем операциям, связанных со строительством объекта основного средства | Счет |

| 68 | 19 | 19 800,00 | Предъявленная к вычету сумма НДС | Счет |

| 01 | 08 | 190 000,00 | Основное средство, введенное в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| Покупка объектов основных средств (приобретено оборудование) | ||||

| 60 (76) | 51 | 118 000,00 | Оплачен счет продавца (с НДС) (покупка основного средства) | Счет, банковская выписка |

| 08 | 60 (76) | 100 000,00 | Оприходование приобретенного основного средства на баланс предприятия | Счет, расходная накладная, акт выполненных работ |

| 60 (76) | 51 | 11 800,00 | Оплата за транспортировку и монтаж | Счет, банковская выписка |

| 08 | 60 (76) | 10 000,00 | Затраты связанные с транспортировкой и монтажом основного средства | Акт выполненных работ, товаротранспортная накладная |

| 19 | 60 (76) | 19 800,00 | Отображен НДС по операциям, связанных с приобретением, транспортировкой и монтажом основного средства | Счет |

| 68 | 19 | 19 800,00 | Предъявленная к вычету сумма НДС | Счет |

| 01 | 08 | 110 000,00 | Основное средство, введенное в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| Вклады в уставной капитал | ||||

| 08 | 75 | 52 000,00 | Внесено основное средство, как вклад в уставной капитал | Учредительные документы |

| 08 | 60 (76) | 5 000,00 | Затраты связанные с транспортировкой основного средства | Акт приема-передачи |

| 19 | 60 (76) | 900,00 | Отображен НДС по расходам на доставку | Счет |

| 68 | 19 | 19 800,00 | Предъявленная к вычету сумма НДС | Счет |

| 60 (76) | 51 | 5 900,00 | Оплата счета за транспортировку | Счет, банковская выписка |

| 01 | 08 | 57 000,00 | Введение объекта в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| Приобретение за счет средств целевого бюджетного финансирования | ||||

| 08 | 86 | 150 000,00 | Получение основного средства через программу целевого финансирования | Счет |

| 01 | 08 | 150 000,00 | Объект введен в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| 86 | 98 | 150 000,00 | Затраты учтены в составе доходов будущих периодов | |

| Безвозмездное получение (безвозмездное поступление) | ||||

| 08 | 98-2 | 40 000,00 | Принятие безвозмездно полученного объекта к учету | Бух. справка-расчет |

| 08 | 60 (76) | 8 000,00 | Доведение безвозмездно полученного объекта до рабочего состояния | Акт приема-передачи, договор |

| 19 | 60 (76) | 1 440,00 | Отображена сумма НДС | Счет |

| 01 | 08 | 48 000,00 | Объект введен в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| 60 (76) | 51 | 9 440,00 | Оплата посреднических услуг | Счет, банковская выписка |

| 68 | 19 | 19 800,00 | Предъявленная к вычету сумма НДС | Счет |

| Обмен на другое имущество | ||||

| 08 | 60 | 150 000,00 | Оприходование основного средства по договору мены | Приходная накладная |

| 19 | 60 | 27 000,00 | Отображена сумма НДС | Счет |

| 01 | 08 | 150 000,00 | Введение объекта в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| 62 | 90-1 | 177 000,00 | Выручка от реализации готовой продукции по договору мены | |

| 90-3 | 68 | 27 000,00 | Начислена сумма НДС | |

| 90-2 | 43 | 115 000,00 | Списание себестоимости готовой продукции по договору мены | |

| 90-9 | 99 | 35 000,00 | Отображение финансового результата по данному обмену | |

| 60 | 62 | 177 000,00 | Взаимозачет договора мены | |

| 68 | 19 | 27 000,00 | Предъявленная к вычету сумма НДС | |

| Оприходование неучтенных объектов | ||||

| 01 | 91-1 | 200 000,00 | Оприходование неучтенных объектов выявленных при инвентаризации | Бух. справка-расчет, акт приема-передачи инвентарного объекта (ОС) |

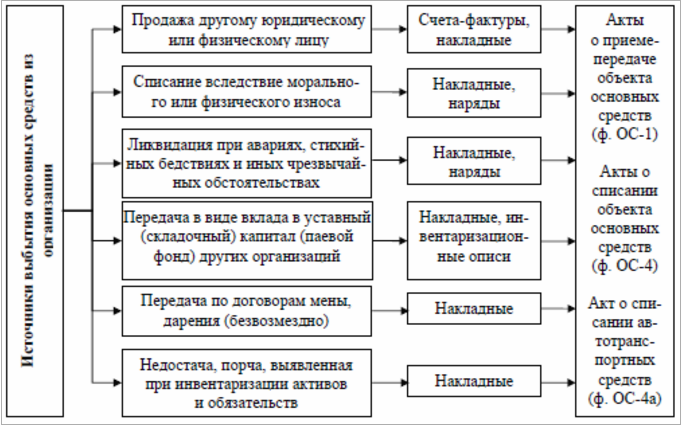

Основные нюансы списания основного средства

Кроме износа основного средства можно выделить и другие случаи его списания:

- Продажа другим организациям;

- Дарение, обмен;

- Кража или хищение;

- Взнос в уставной капитал;

- Ликвидация в силу чрезвычайных ситуаций:

- Приказ руководства, который закрепляет состав инвентаризационной комиссии.

- Акт списания ОС, где указываются причины этого действия.

Не является списанием основного средства когда его перемещают в рамках одного предприятия (между структурными подразделениями). Если основное средство временно не эксплуатируется в силу проведения реконструкционных работ или выполнения дополнительного монтажа, то оно также не подлежит списанию.

Как учитывать основные средства в 2021 году

В 2021 году действуют сразу два нормативно-правовых акта по учету основных средств:

- еще можно последний год применять Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утв. приказом Минфина России от 30.03.2001 № 26н);

- уже можно перейти на новый Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства» (утв. приказом Минфина России от 17.09.2020 № 204н).

Оба документа предусматривают упрощенный учет малоценных основных средств. Но общий подход к упрощению учета за прошедшие годы серьезно изменился.

Так, в пункте 5 ПБУ 6/01 говорится, что активы, отвечающие всем признакам основных средств, стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 тыс. руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (МПЗ).

А согласно пункту 5 ФСБУ 6/2020, организация может принять решение не применять указанный стандарт в отношении активов, отвечающих всем признакам основных средств, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены.

Первое, на что обращаем внимание, — разный порядок учета малоценных основных средств. Прежний стандарт (ПБУ 6/01) предлагает нам учитывать такие объекты в составе МПЗ

Новый ФСБУ 6/2020 — сразу отражать в расходах.

Следующий важный момент — способ определения, какие основные средства достойны инвентарного номера, а какие — нет.

Применяя ПБУ 6/01, бухгалтер устанавливает границу стоимости ОС, и все, что оказывается меньше этой границы, учитывается как МПЗ. В ПБУ 6/01 также определен максимальный размер этой границы — 40 тыс. руб. Получается, что, например, ноутбук за 39 тыс. руб. — это не основное средство, а почти точно такой же ноутбук за 41 тыс. руб. — уже основное средство.

В новом ФСБУ 6/2020 максимальная величина стоимостного лимита в виде конкретной суммы отсутствует. Помимо этого, отсутствуют указания, что лимит устанавливается за единицу актива и что лимит измеряется в денежных единицах. В то же время введено требование, что лимит устанавливается с учетом существенности.

Напомним, что понятие существенности в бухгалтерском учете не новое. Оно приведено в Положении по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 (утв. приказом Минфина России от 06.10.2008 № 106н). Причем понятие существенности неразрывно связано с требованием рациональности:

- «Учетная политика организации должна обеспечивать… рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации, а также исходя из соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации» (п. 6 ПБУ 1/2008);

- «В той степени, в которой применение учетной политики… приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности, организация вправе выбирать способ бухгалтерского учета, руководствуясь исключительно требованием рациональности… Отнесение информации к несущественной организация осуществляет самостоятельно…» (п. 7.4 ПБУ 1/2008).

Списание основных средств на счетах бухгалтерского учета

Списание основного средства в бухгалтерском учете происходит развернуто в разрезе прочих доходов и расходов. По Д-ту 91 счета отображается списание его остаточной стоимости и тех затрат, которые имели место при его выбытии. По К-ту отображается сумма начисленного износа, полученного дохода от его реализации.

Списание основного средства происходит по его остаточной стоимости – это разница между суммами первоначальной его стоимости и начисленной амортизации. При списании основного средства к счету 01 необходимо дополнительно открыть субсчет, который будет символизироваться с выбытием основного средства.

Все доходы и расходы, полученные организацией при списании основного средства, отображаются только в том периоде, в котором они имели место.

Получите 267 видеоуроков по 1С бесплатно:

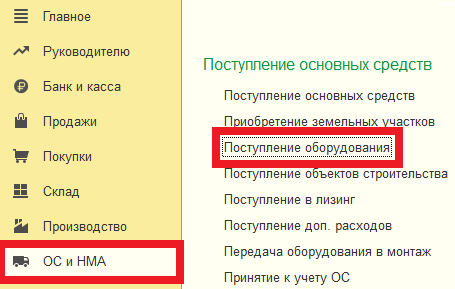

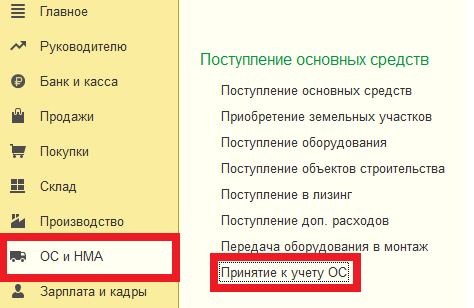

Поступление и ввод в эксплуатацию, принятие к учету основных средств в 1С

Итак, приобретается какое-нибудь основное средство, допустим, токарный станок. Об этом необходимо добавить информацию в программу. Для этого воспользуемся соответствующим пунктом «Поступление оборудования», который легко отыскать в разделе «ОС и НМА».

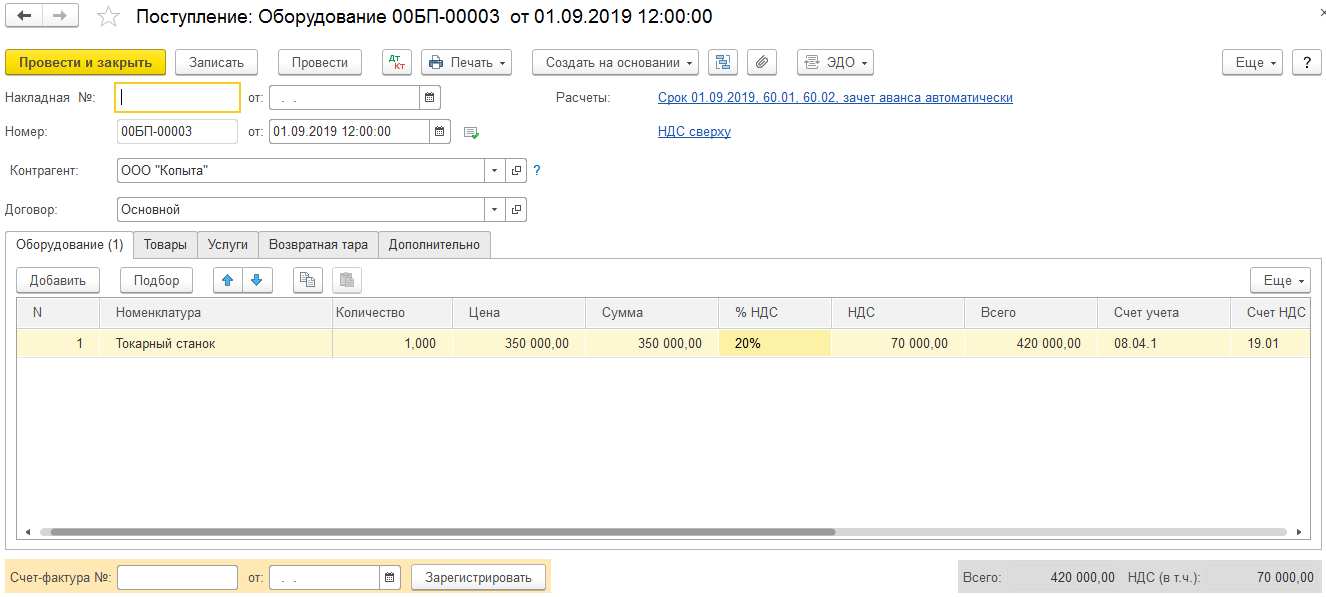

Заполнение подобного документа не составит труда. В его шапке указываем название нашей организации и наименование другой компании, у которой была произведена покупка соответственно основному договору. Наша рассматриваемая ситуация для примера наиболее проста. Часть с таблицей будет иметь только одну строку с токарным станком. Там вдобавок отмечаются НДС, счета и цена.

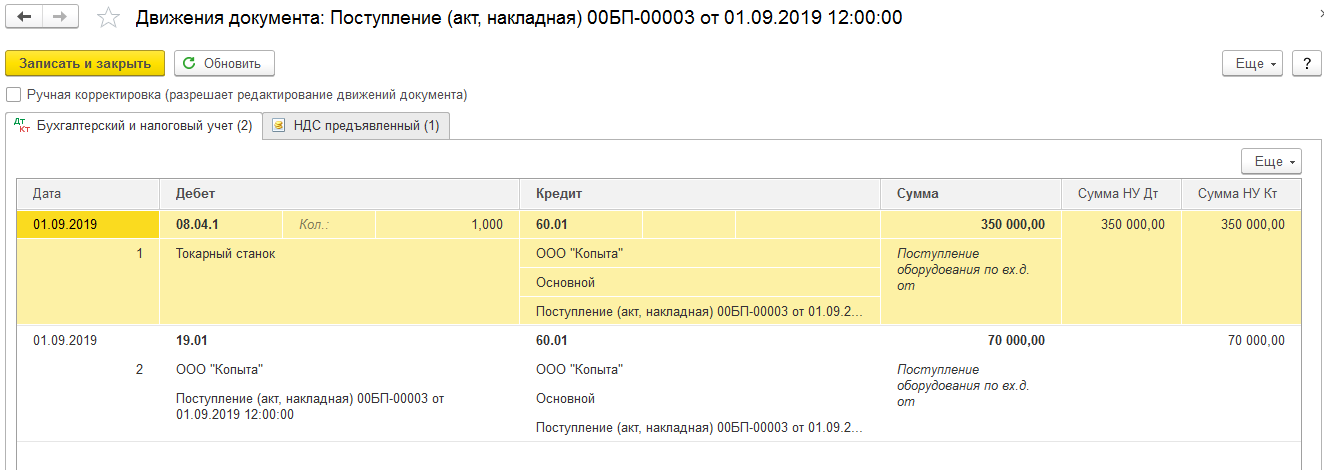

Когда будет выполнено проведение, документ относит токарный станок, который в нашем примере стоит триста пятьдесят тысяч рублей, на нужный счёт.

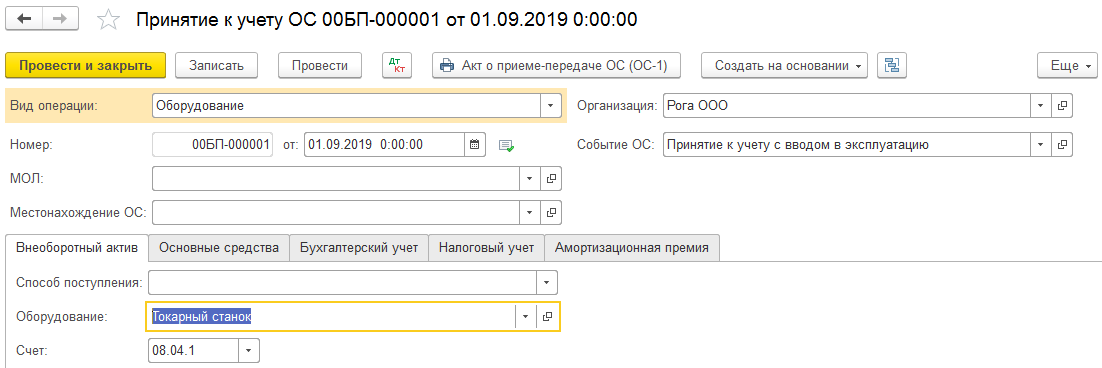

Чтобы соответственно программному учёту токарный станок был введён в эксплуатацию и верно подсчитывалась амортизация, нужно отметить это в документе «Принятие к учёту ОС». Документ легко найти в разделе «ОС и НМА».

Дальше нужно заполнить шапку документа, который нами создан. Как вид операции в нашем случае следует выбрать «Оборудование», потому что токарный станок — это именно оборудование. Далее отмечаем событие ОС и, если необходимо, материально ответственного человека и место, где размещается станок.

Теперь надлежит перейти к первой вкладке документа под названием «Внеоборотный актив», и там, в свою очередь, к позиции справочника «Номенклатура». В нашем случае опять же будет токарный станок. Если необходимо, допускается отметить способ его поступления (скажем, за плату). Поле подразделения тоже не является обязательным.

Пусть токарный станок числится на 08.04.01 (для примера, это пригодится ниже при рассмотрении амортизации).

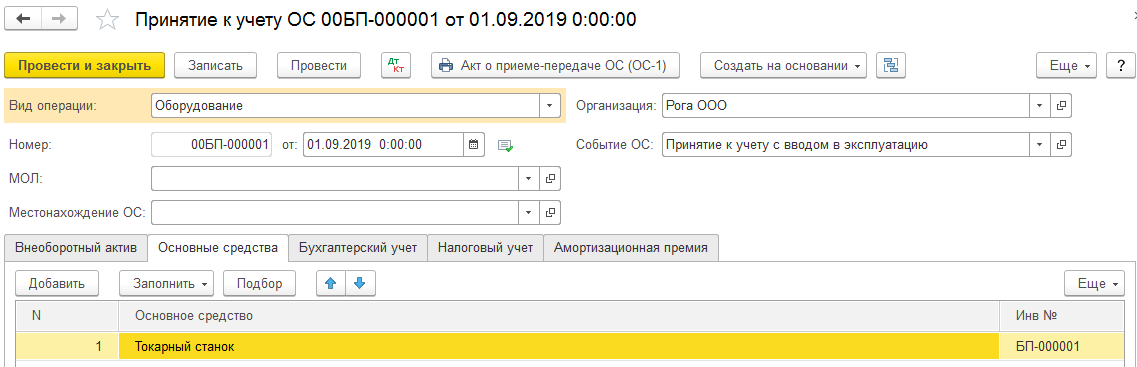

Далее про вкладку «Основное средство». Там в табличную часть добавилась лишь одна позиция, подобранная из соответствующего справочника. У справочника имеются определённые особенности заполнения. В справочнике мы отметили цену нашего оборудования в триста пятьдесят тысяч рублей, некоторые данные по амортизации и так далее.

В нашем примере приобретённый станок будет использоваться пять лет, то есть шестьдесят месяцев, а начисление амортизации проходить линейным способом. Таким образом вся сумма будет одинаковыми частями списываться все эти пять лет, когда будет закрываться месяц.

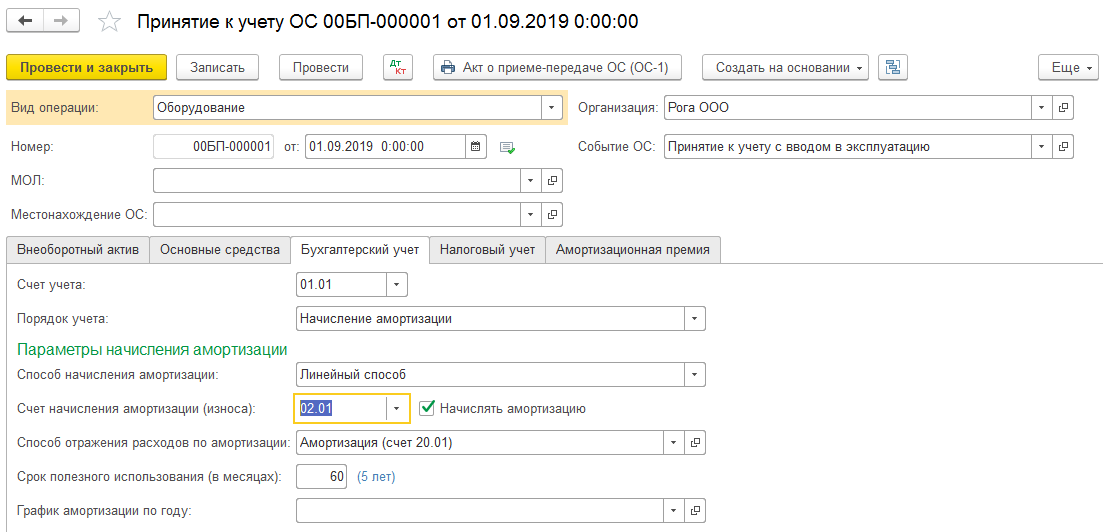

Снова перейдем к заполнению документа на ввод в использование токарного станка. Там нас сейчас интересует вкладка «Бухгалтерский учёт». Необходимо чуть конкретизировать счета, способ подсчёта амортизации и время эксплуатации станка. Эти данные уже должны быть в карточке нашего основного средства, того самого станка.

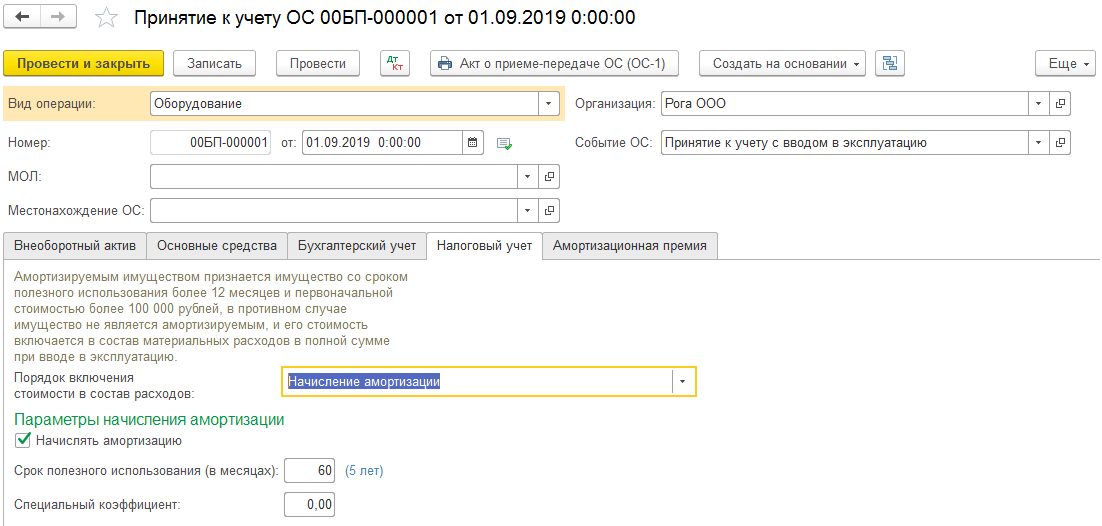

Далее вкладка «Налоговый учёт». С практически такими же данными, как и в той, что была раньше. Только следует отметить значительно меньше данных, а использоваться такие данные станут не для бухгалтерского учёта, а уже для налогового.

В последней вкладке заполняются данные про амортизационную премию. Процент указывается по группе, в которую наше основное средство (станок) должно включаться по сроку использования. У нас она будет 30%.

Когда все поля во всех вкладках оказываются заполнены безошибочно — это стоит тщательно перепроверить! — можно проводить документ.

Если всё было сделано в полном соответствии с написанной выше инструкцией, то в итоге должны быть сформированы 2 различные бухгалтерские проводки.

В первой проводке будет само принятие нашего станка к учёту с отметкой суммы (триста пятьдесят тысяч рублей). Во второй же строке движений будет отмечена амортизационная премия в 30% — по деньгам получается сто пять тысяч рублей.

Наш станок начал эксплуатироваться в июле 2017 года. Соответственно, в августе 2017 программа уже примет к сведению всю отмеченную информацию.

Учет выбытия ОС

Для учета основных средств при их выбытии также используются отдельные счета аналитического учета счета «Основные средства», заканчивающиеся на 410 и обозначающие уменьшение стоимости соответствующих ОС.

Основные проводки по учету основных средств при выбытии приведены в таблице ниже. Другие транзакции можно найти в п. 10 инструкции к плану счетов (приказ № 162н).

|

Проводка |

Описание проводки в учете основных средств |

|

Дт 040120271 «Расходы на амортизацию основных средств и нематериальных активов», 010634340 «Увеличение вложений в материальные запасы — иное движимое имущество учреждения», 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (010960271, 010970271, 010980271, 010990271) Кт 010100000 «Основные средства» (010134410, 010135410, 010136410, 010138410) |

Ввод в эксплуатацию ОС стоимостью не более 3 000 руб. |

|

Дт 030404310 «Внутриведомственные расчеты по приобретению основных средств», 040120200 «Расходы экономического субъекта» (040120241, 040120242, 040120251, 040120252, 040120253) Кт 010100000 «Основные средства» (010111410–010113410, 010115410, 010118410, 010131410–010138410) |

Безвозмездная передача объекта или передача в доверительное управление |

|

Дт 010400000 «Амортизация» (010411410–010413410, 010415410, 010418410, 010431410–010438410) Кт 010100000 «Основные средства» (010111410–010113410, 010115410, 010118410, 010131410–010138410) Дт 040110172 «Доходы от операций с активами» Кт 010100000 «Основные средства» (010111410–010113410, 010115410, 010118410, 010131410–010138410) |

Продажа ОС |

Отражение процентов по кредитам (займам), используемым на приобретение основных средств

При формировании проводок по отражению процентов, начисленных по займам и кредитам, использованным на приобретение объектов ОС следует особое внимание обратить на различие требований по учету этих операций в бухгалтерском и налоговом учете:Бухглатерский учет

— суммы процентов, начисленные до ввода объекта в эксплуатацию, увеличивают стоимость внеоборотного актива (проводка Дт 08 — Кт66, 67). Проценты начисленные после ввода в эксплуатацию относятся на прочие расходы организации (проводка Дт 91 — Кт 66,67).Налоговый учет — для целей налогового учета, сумма начисленных процентов включается в расходы отчетного периода, в пределах, установленных статьей 269 Налогового кодекса РФ.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Проводки отражающие начисленние процентов по кредитам и займам, до ввода объекта в эксплуатацию | ||||

| 08.4 | 66 | Учтена стоимость процентов по краткосрочным займам | ||

| 08.4 | 67 | Учтена стоимость процентов по долгосрочным займам | ||

| Проценты по кредитам и займам (используемым на приобритенение объектов ОС) начисленные после ввода объекта в эксплуатацию | ||||

| 91.2 | 66 | Учтена стоимость процентов по краткосрочным займам | ||

| 91.2 | 67 | Учтена стоимость процентов по долгосрочным займам |

Что относится к основным средствам

Что такое основные средства понятно. Если поступивший на предприятие объект предназначен для длительного использования, продавать мы его не собираемся и планируем с его помощью получить прибыль, то это ОС. Теперь разберемся, что к ним относится.

К основным средствам относятся:

- здания и сооружения;

- рабочие и силовые машины и оборудование;

- измерительные и регулирующие приборы и устройства;

- вычислительная техника;

- транспортные средства;

- инструмент;

- производственный и хозяйственный инвентарь и принадлежности;

- рабочий, продуктивный и племенной скот;

- многолетние насаждения;

- внутрихозяйственные дороги;

- капитальные вложения в арендованные объекты основных средств;

- земельные участки.

Подробнее читайте в статье Основные средства. Формула. Расчет

Способы начисления амортизации

Существует несколько видов амортизации и каждый из них имеет свои плюсы и минусы:

- линейный способ;

- способ уменьшаемого остатка;

- начисление суммы, в зависимости от производительности объекта;

- начисление суммы, в зависимости от срока службы объекта.

Линейный

Линейный способ – самый простой. Он не требует сложных вычислений и выплачивается в равных долях по месяцам, когда происходит начисление амортизации. Для расчета суммы амортизации берется стоимость объекта и делится на срок использования по месяцам. Далее, решается простая пропорция процента к сумме. Этот способ полезен при сохранении качества производимой продукции вне зависимости от степени износа объекта.

Способ уменьшаемого остатка

Второй способ в нашем списке зависит от годового коэффициента ускорения, устанавливаемого фирмой. Такой метод применим в том случае, если качество товара зависит от уровня износа оборудования.

В зависимости от производительности объекта

Способ списания по производительности очень удобен для станков, машин и других объектов, которые поддаются прогнозированию ресурса. Расчет производится исключительно из произведенной работы при помощи этого объекта.

В зависимости от срока службы объекта

Способ начисления суммы прост и довольно часто используется вместо способа уменьшаемого остатка, потому что его удобно использовать в том случае, если качество товара напрямую зависит от объекта. Его суть заключается в выплате суммы равной отношению оставшихся лет эксплуатации ко всей сумме лет эксплуатации помноженной на стоимость объекта.