Приказ о списании основных средств

Содержание:

Заполняем ОС-4а

Акт состоит из 3 страниц, каждую из которых необходимо заполнить. Сделать это можно в электронном виде или от руки.

Страница 1

В первую очередь заполняют шапку документа: указывают название компании или предприятия, структурного подразделения, ОКУД и ОКПО, номер и дату составления акта. Дату списания с бухучета и код аналитического учета вносит бухгалтер.

Затем начинается основная часть. Указывают информацию об автотранспортном средстве:

- наименование, марку, модель;

- заводской, инвентарный и регистрационный номера;

- причину списания.

Также вносят ФИО материально ответственного лица и его табельный номер.

Затем заполняют таблицу со сведениями о техническом состоянии автомобиля на день списания: вносят даты выпуска, ввода в эксплуатацию, принятия к учету, капремонта и снятия с учета в ГИБДД, данные о пробеге.

![]()

В следующую таблицу записывают сведения о стоимости автомобиля:

- первоначальную на момент принятия к бухучету;

- сумму амортизации;

- остаточную стоимость.

Страница 2

На этой странице размещена таблица, куда необходимо вписать характеристики автомобиля:

- Порядковый номер записи.

- Номер техпаспорта.

- Номер двигателя.

- Номер шасси.

- Грузоподъемность и вместимость.

- Масса автомобиля по паспорту.

- Наименование драгметалла, содержащегося в деталях авто.

- Его номенклатурный номер.

- Единица измерения.

- Количество.

- Масса.

Далее, если есть другие характеристики, то их указывают в полях под таблицей. Затем комиссия пишет заключение, перечисляет прилагаемые документы, и каждый из ее членов ставит свою подпись в подтверждение достоверности указанных данных.

Страница 3

На этой странице сначала нужно заполнить таблицу с информацией о принятии к бухучету демонтированных деталей. Данные вносит бухгалтер. Что нужно указать:

- Номера по порядку, номенклатурный, по каталогу.

- Наименование детали.

- Единицу измерения.

- Количество.

- Стоимость.

- Примечание, если нужно.

Вторая таблица на этой странице должна содержать данные о расходах, связанных со списанием объекта, и о поступлении матценностей:

- Вид демонтажных работ.

- Реквизиты документа о проведении работ.

- Дебет.

- Кредит.

- Общую сумму.

- Реквизиты документа, подтверждающего списание.

- Наименование матценности.

- Ее номенклатурный номер.

- Единицу измерения.

- Количество.

- Стоимость единицы.

- Общую стоимость.

- Дебет.

- Кредит.

![]()

В конце таблицы подводят итог по сумме затрат и поступившей сумме. Затем бухгалтер указывает результат списания, выручку от реализации и ставит свою подпись.

После того как документ будет заполнен, его утверждает руководитель компании.

Кто оформляет?

Акт, оформленный по форме ОС-4а, заполняет ответственный за совершение подобных действий специалист. В данном случае в качестве такового может выступать сотрудник отдела бухгалтерии.

Такая необходимость обусловлена тем, что любые действия, которые проводятся с основными средствами, обязательно должны отражаться в бухгалтерском и налоговом учете.

Важно учесть, что перед тем как списать транспортное средство, создается специальная комиссия. В нее должно входить минимум 3 человека

Цель ее создания — определение необходимости списания автомобиля, оценка его состояния.

Формирование комиссии происходит после издания соответствующего приказа, оформленного руководителем компании.

Только после того, как членами комиссии делается вывод о необходимости списания автотранспортного средства, составляется акт унифицированной формы ОС-4а.

Оно передается руководству фирмы. Могут возникать ситуации, при которых у членов комиссии появляются сомнения по поводу необходимости списания автотранспортного имущества. Такие проблемы решаются руководителями компании.

Подробное заполнение унифицированной формы ОС-4а

В начале акта указываются общие данные. Среди таковых нужно выделить следующие:

- сведения о компании, которой принадлежит автотранспортное средство — ее полное название и организационно-правовая форма;

- дата составления акта и его порядковый номер;

- должность и инициалы лица, ответственного за утверждение акта;

- характеристики ТС — регистрационный, инвентарный, заводской номер, его модель;

- причина, по которой возникла необходимость списания автомобиля;

- ФИО и должности лиц, несущих материальную ответственность (при наличии).

Дальнейшая часть акта состоит из таблиц. В каждую из них вносится определенная информация.

Таблица 1.

В ней указываются следующие данные:

- дата выпуска авто;

- дата ввод автомобиля в эксплуатацию;

- дата внесения сведения о ТС в бухгалтерский учет фирмы;

- общая длительность использования автотранспортного средства;

- информация о проводившемся капитальном ремонте;

- данные о снятии транспортного средства с учета в ГИБДД;

- пробег авто.

Таблица 2.

В ней отражаются финансовые характеристики. Среди таковых нужно выделить следующие:

- стоимость авто на момент начала эксплуатации в компании;

- сумма амортизации;

- остаточная стоимость автомобиля.

Таблица 3.

Включает в себя информацию об основных характеристиках авто. К таковым относятся:

- данные из паспорта ТС;

- любая информация о автотранспортном средстве (по усмотрению руководства фирмы).

Указывается информация о номере шасси и двигателе автомобиля. Также описывается масса транспортного средства, его вместимость и грузоподъемность.

В конце таблицы заключение о необходимости списания автомобиля вписывают члены комиссии. Вместе с этим они оставляют в документе свои личные подписи.

Таблица 4.

В нее вносится информация об элементах автотранспортного средства, которые пригодны для дальнейшего использования.

Указываются сведения о наименовании таких деталей, их количестве и основных характеристиках.

Таблица 5.

Включает в себя данные о расходах, которые понесла компания в связи с списанием объекта.

В конце таблиц также указываются инициалы и должности членов и председателя комиссии.

Каждый специалист оставляет в соответствующей строке свою личную подпись.

Делается перечисление документов, прилагающихся к акту.

После заполнения документа свою подпись в нем оставляется главбух предприятия. После этого акт передается на рассмотрение и заверение главному руководителю компании.

Как сдать 4-ОС через Контур.Экстерн

Электронный способ сдачи отчетов в Росстат — простой и удобный. Вам не придется посещать отделения, нанимать курьеров и по несколько раз переделывать некорректную отчетность.

Экстерн позволяет отчитываться не отходя от компьютера и без дополнительных соглашений с госорганами. Для этого достаточно пройти регистрацию в сервисе и выпустить электронную подпись. У новых пользователей есть возможность получить «тест-драйв» сервиса на три месяца.

Чтобы отправить форму, перейдите в раздел «Росстат» и выберите способ формирования отчета: загрузить готовый или заполнить в интерфейсе сервиса. Система автоматически подставляет в форму известные ей данные о вашей фирме, а после утверждения отчета проводит проверку выполнения контрольных соотношений. Некорректный отчет отправить не удастся, а внести правки можно в режиме редактирования.

После согласования с системой подпишите отчет ЭП и отправьте в службу статистики. Как только Росстат получит и примет отчет, вам придет уведомление.

Что такое ОС-4

Это унифицированная форма списания основных средств, утвержденная Постановлением Госкомстата РФ No7 от 2003 года.

Важно: в современной бухгалтерии и деловодстве применение именно унифицированных форм не обязательно, благодаря чему предприятие ориентируясь на образец вправе разработать внутренний документ. Данная форма применима для списания с баланса любых имущественных объектов пришедших в негодность или устаревших нерентабельных моделей, кроме автотранспорта

Данная форма применима для списания с баланса любых имущественных объектов пришедших в негодность или устаревших нерентабельных моделей, кроме автотранспорта.

Акт заполняется после полного установления о непригодности оборудования и на его основании фиксируется запись в инвентарную карточку о ликвидационном процессе.

Списание основных средств означает исключение суммы стоимости объекта с бухгалтерского баланса.

Ликвидация объекта – это не только его списывание, но и прекращение начисления амортизационных сумм. Акт же является основой для исключения из баланса ликвидированного объекта.

Кстати, ликвидировать имущество не обязательно, однако при его хранении оно будет учитываться в балансе предприятия, тогда объект будет иметь статус существующего и эксплуатируемого.

В каком порядке проводится списание ОС и подготовка необходимой документации – смотрите тут:

Кто обязан составлять документ

Перед заполнением данного акта и проведением мероприятия ликвидации формируется комиссия, в которую должны включиться ответственные лица, бухгалтер, независимые эксперты.

Они должны установить:

- Причину износа оборудования, особенно если он преждевременен;

- Ответственных лиц за поломку оборудования, тем более если это непредвиденная ситуация;

- Целесообразность ремонта на основании изучения технической документации и выводов экспертов;

- Доступность использования какой-то его части или отдельных деталей;

- Если восстановление невозможно, обязаны составить акт осмотра с определенными выводами о ликвидации объекта;

- На основании данного документа составляется этой же комиссией акт списания.

Важно: подписывают документ все члены комиссии и бухгалтер, а утверждается руководителем или уполномоченным лицом

Что содержит унифицированная форма

Унифицированная форма складывается из 3 разделов и титула.

Содержание листов следующее:

- Титульный отдел является носителем:

- Реквизитов предприятия и наименования;

- В нем указывается дата списания и номер документа;

- Подразделение в котором произошло списание;

- Ответственное лицо;

- Основание для списания.

- В 1 разделе идет полное описание состояния объекта на момент списания:

- Технические и индивидуальные данные;

- Первоначальная стоимость и на момент списания;

- Период эксплуатации;

- Суммы ежемесячной амортизации. Здесь вы прочтете, что такое амортизация основных средств простыми словами;

- Восстановительная стоимость.

Все сведения берутся из бухгалтерского баланса и приемочных актов.

- Во 2-м разделе идет краткая характеристика объекта также на основании приемочных документов, наличие в нем драгметаллов и прочих ценных составляющих.

В этом же разделе указываются выводы комиссии о целесообразности его восстановления.

- 3-й раздел является носителем информации о затратах, необходимых для списания и о наличие ТМЦ, которые останутся при демонтаже объекта и возможности их применения.

Бланк формы ОС-4.

Важно: если из строя выбыло сразу несколько объектов их списание доступно оформить единым документом. Образец заполнения формы ОС-4

Образец заполнения формы ОС-4.

Образец заполнения формы ОС-4.

Отличия между формами ОС-3 и ОС-4

Уже ясно, что форма ОС-4 используется для списания основных средств в случае их непригодности и ликвидации.

Заполняется этот документ после полного обследования объекта и получения надлежащих выводов экспертов, что он восстановлению не подлежит.

Форма ОС-3 заполняется в результате приема оборудования после капитального ремонта, реконструкции, восстановления, то есть она является приемочным документом основных средств при поступлении их обратно на предприятие после ремонтных работ.

Также в отличие от формы ОС-4 данная форма располагает только 2-я отделами.

Особенности составления формы ОС-4

Акт на списание основного средства оформляет сотрудник, ответственный за учет ОС в организации, на основании приказа руководителя о списании (ликвидации) основного средства и акта комиссии о невозможности его дальнейшей эксплуатации.

Форму ОС-4 составляют в 2 экземплярах:

- первый передается в бухгалтерию (на его основании в бухучете отражается выбытие основного средства и его списание со счета 01);

- второй остается у лица, ответственного за сохранность объектов основных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате разборки объекта.

Акт подписывается членами комиссии, назначенной руководителем организации, и утверждается руководителем или уполномоченным им лицом. Данные результатов списания отражаются в инвентарной карточке ОС.

Можно ли не составлять акт

Когда списывается объект или оборудование, находящееся на учете у предприятия, в инвентарной карточке делается соответствующая отметка. Этим занимается бухгалтерия предприятия. Однако основанием для выполнения этой процедуры является оформленный акт списания ОС. Он также необходим для бухгалтерского учета, направленного на списание. Таким образом, без составления акта официально списать имущество, находящееся на балансе предприятия, не получится.

Как и другие действующие документы, акт списания должен храниться в бухгалтерии. По истечении срока годности документ поступает на хранение в архив организации. Здесь он находится не менее трех лет. Также может быть и более длительное хранение акта, если это предусмотрено нормативами, которые были установлены организацией.

При составлении акта постарайтесь избегать сомнительных формулировок причины списания. Заключение комиссии не должно вызывать дополнительных вопросов у проверяющих органов. Нередкими бывают ситуации, когда бухгалтера обвиняют в неправомерном списании имущества, за что может грозить штраф. Однако этот сотрудник лишь отображает списание ОС в учете. Хотя в обязанности бухгалтера не входит проверка заключения комиссии и оснований для списания, сделать это все-таки рекомендуется. Бухгалтер должен проследить, чтобы решение комиссии было максимально убедительным.

Причины списания основных средств: примеры и термины

Акт на списание, приказ о списании – оба эти документа требуют указывать причины списания основных средств (примеры, термины помогут разобраться с возможными ситуациями).

В приказе Минфина РФ № 26н от 30 марта 2001 года сказано, что если основное средство выбывает из основного фонда организации или не может принести доход организации, то его стоимость необходимо списать.

Приказ Минфина РФ №91н от 13 октября 2003 года в качестве обоснования для выбытия основных средств указывает, что объект не используют на постоянной основе в производственных или управленческих целях.

Если же рассматривать списание основных средств более глобально, то можно выделить следующие причины:

- организация продала ОС;

- объект был передан другой организации на безвозмездной основе;

- основное средство поменяли на другое;

- из-за физического или морального износа;

- порча (частичная или полная) вследствие ЧС;

- ОС используется в качестве вклада в УК;

- объект был украден, утерян или испорчен, что было установлено только вследствие проведения инвентаризации на предприятии.

Износ основного средства

Любое основное средство (за редким исключением) теряет свои качественные характеристики, выходит из строя. Использование такого оборудования со временем становится невыгодным для предприятия. Различают следующие разновидности износа:

- Физический износ. Это материальный износ используемых основных средств, вследствие которого его свойства и эксплуатационные характеристики ухудшаются.

- Моральный износ. Подразумевает обесценивание ОС из-за появления более технологичных и современных аналогов, что приводит к снижению затрат на производство в случае их использования. Этот вид износа не всегда возможно спрогнозировать, так как он зависит от скорости технического прогресса. Иногда оборудование морально устаревает уже через несколько лет, а иногда его использование актуально и через десятилетия. Этот параметр во многом зависит от того, в какой отрасли используется конкретное основное средство.

Физический износ может совпадать со сроком эксплуатации. Тогда все затраты на его приобретение будут полностью амортизированы. Если же изнашивание объекта произошло раньше установленного срока, то часть стоимости нужно будет учитывать при списании.

Другие причины списания ОС

Износ – не единственная причина для списания объектов ОС. Например, его могут просто продать другой компании. В этом случае составляется не акт о списании, а акт приема-передачи. Если ОС используют для внесения взноса в УК другой компании, то тоже используется акт приема-передачи, в этом случае стоимость объектов относится не на расходы, а признаются финансовыми вложениями.

Организация может потерять основные средства в результате их хищения или кражи. Тогда дальнейшие действия зависят от того, возможно ли установить ответственное лицо, является ли оно работником организации.

Причин для списания основных средств много, каждая из них имеет определенный регламент дальнейших процедур, требует отнесения понесенных расходов на определенные счета, а, следовательно, и составления соответствующих проводок.

Формулировки для списания материальных ценностей

Перед принятием руководителем решения о списании свою работу выполняет специальная комиссия. Ее состав утверждается приказом руководства и включает в себя, как правило, главного бухгалтера, материально ответственных лиц и других специалистов, если проведение списания требует специальных знаний в какой-то области.

Исходя из решения комиссии составляется акт о списании материальных ценностей, в котором указываются все матценности, подлежащие списанию, и причины списания. Акт подписывается членами комиссии по списанию и материально ответственным лицом и должен быть утвержден приказом руководителя о списании матценностей.

Товарные ценности в производственной части . которые применяются с целью осуществления работ или предоставления услуг – это одна из самых важных категорий, которая занимает больше 50% от всей совокупности товарно-материальных ценностей. Данная группа непосредственно участвует в производственном процессе организации как основной элемент деятельности предприятия.

Если обратить внимание, то лишь отталкиваясь от этого процесса можно управлять прибылью предприятия как в сторону увеличения, так и в сторону и прибыли. Материалы для административно-управленческого процесса – административно-управленческий персонал относится к центру, так как именно здесь решаются самые важные вопросы, которые отражают непосредственно основную деятельность

Материалы для административно-управленческого процесса – административно-управленческий персонал относится к центру, так как именно здесь решаются самые важные вопросы, которые отражают непосредственно основную деятельность.

Акт списания материальных ценностей

- Дата составления и подписания акта является днем списания ценностей.

- Документ может быть составлен на группу товаров с указанием цены, количества, общей стоимости.

- Наименование ценностей должно точно соответствовать приходному документу, по которому активы получены и оприходованы.

- В форме указывают документ-основание, вызвавшее списание.

Процедура списания с дальнейшей утилизацией материальных ценностей осуществляется для активов, пришедших в негодность вследствие утери потребительских качеств или порчи. Для списания товаров с последующей утилизацией предварительно проводят оценку состояния активов.

Процедура включает создание комиссии или участие лиц постоянно действующего контролирующего органа.

Как правильно составить приказ о списании материальных ценностей

- Заголовок, который ставит в известность о сути документа.

- Состав комиссии по списанию. Кроме материально-ответственного лица в нее входят еще 2-3 человека.

- Назначение председателя комиссии.

- Заверяется личной подписью генерального директора и печатью.

- По результатам деятельности комиссии составляется акт о списании, который отдается в бухгалтерию для снятия ресурсов с баланса предприятия.

Акт списания материалов — форма и правила составления

Для расчета объема материалов, который был использован при строительстве объекта, привлекаются специалисты производственно-технического отдела. Стоимость списанных материальных ценностей указывается в документе в обязательном порядке. При этом нужно учесть:

В самом начале расчетного периода в складских помещениях проводят инвентаризацию товара, то есть его пересчет

Важно определить объемы запасов и сформировать отчет для начальников производственных участков.

К завершению отчетного периода руководитель производственного участка должен соотнести фактический расход с полученной информацией и отправить эти данные техническому отделу. Его отчет составляется по форме М-29.

ПТО проверяет документы и передает их в инженерный отдел.

Полученная информация еще раз перепроверяется и отдается бухгалтеру для конечного определения суммы прихода и расхода, а также остатка

Затем формируется сводная ведомость.

Образец заполнения формы ОС-4

- В начале документа, на его лицевой стороне, указываются:

- наименование организации,

- ее ИНН,

- КПП,

- структурное подразделение, к которому относится списываемое основное средство.

- Далее пишется основание для списания – здесь нужно поставить ссылку на какой-либо обосновывающий документ (обычно это приказ руководителя) и материально ответственное лицо (тут пишется только ФИО сотрудника).

- С правой стороны бланка вписываются:

- код ОКПО фирмы (можно найти в учредительных бумагах),

- дата списания основного средства с бухгалтерского учета,

- номер и дата выпуска документа, ставшего основанием для списания,

- табельный номер материально-ответственного работника.

- Чуть ниже указывается номер документа, дата его составления, причина списания.

- Справа отводится место для утверждения акта директором предприятия.

Следующая часть оформлена в виде таблицы и касается непосредственно списываемого имущества:

- в первый столбик вносится название основного средства,

- во второй-третий – инвентарный и заводской номера соответственно,

- в четвертый-пятый дата выпуска изделия и дата принятия его на баланс организации.

- в шестой столбик вносится фактический срок эксплуатации (т.е. то время, которое имущество активно применялось в работе),

- в седьмой — стоимость объекта на момент его принятия к учету,

- в восьмой — сумма начисленной амортизации,

- в девятый — остаточная стоимость (значение в последнем пункте является разницей показателей из двух предыдущих столбиков).

Ответы на распространённые вопросы

Вопрос: Как оформляется списание автотранспортного средства?

Ответ: Данная операция осуществляется при использовании акта списания по форме ОС-4а, причём в бухгалтерию должны быть предоставлены следующие документы:

– акт ввода средств;

– подтверждение из органов Государственной автомобильной инспекции о снятии списываемого транспортного средства с учета.

Вопрос: Для выбытия каких средств используются акты по форме ОС-4 и ОС-4б?

Ответ: Первый документ необходим для списания только одного ОС, а второй документ – для единовременного списания нескольких активов.

Вопрос: Куда сдаются экземпляры акта на списание?

Ответ: Первый экземпляр должен быть сдан в бухгалтерию, так как данный акт служит основанием для отражения в бухгалтерском учёте операции на выбытие имущества и его последующее списание со счёта 01 «Основные средства».

Второй экземпляр хранится у ответственного лица.

Данный документ также является основанием для отражения результатов списания в инвентарной карточке по форме ОС-6.

Важные моменты, указываемые в акте списания

Напомним, что данный документ оформляется в количестве двух штук, заполнение производится уполномоченным лицом из состава комиссии, в самом конце оформления документ подписывается семи членами комиссии и утверждается руководителем организации, либо доверенным лицом от имени директора.

Итак, какие же моменты регистрируются в акте списания? Об этом ниже:

А) факторы, на основании которых происходит ликвидация основных средств;

Б) комментируется техническое состояние объекта ОС при первичном осмотре, осуществляется оценка состояния;

В) комментируется возможность восстановления имущества, есть она или её нет?

Г) выявляется список ответственных сотрудников, которые могут быть причастны к износу (преждевременному) рассматриваемого оборудования;

Д) комментируется возможность применения при дальнейшей эксплуатации отдельных узлов или составляющих ОС.

Элементы документа

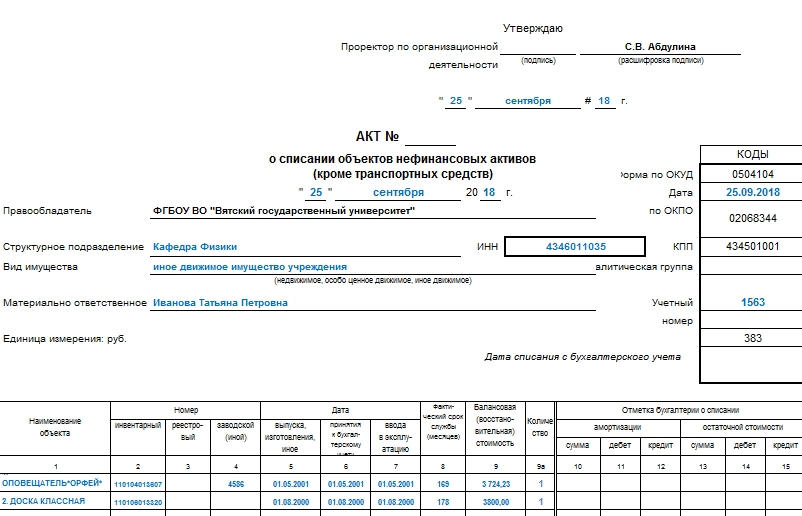

Форма 0504104 заполняется на одном листе, но с двух сторон. Прилагаемый файл содержит документ в программе Excel, состоящий из двух страниц.

Страница 1

В самом начале документа предусмотрены графы для отметок руководителя. Они включают в себя строки для подписи, расшифровки этой подписи и даты. Помимо этого, первая страница должна содержать:

- Номер акта о списании объектов нефинансовых активов.

- Дату.

- Наименование правообладателя.

- Наименование структурного подразделения.

- Вид описываемого имущества. Оно может быть движимым, недвижимым, особо ценным.

- ФИО и должность материально ответственного за описываемое имущество лица.

- Единицы измерения. Их код здесь указывать нет необходимости.

Помимо основных данных, в верхней части первой страницы находится небольшая таблица. В ней должны быть вписаны: номер формы по ОКУД, дата, код по ОКПО, КПП, а также аналитическая группа, учетный номер и дата списания описываемого имущества с бухгалтерского учета.

Первая таблица

Все это относится к водной части документа. После него идет основная, которая состоит из двух таблиц. Первая содержит столбцы и строки. В каждой строке должны прописываться данные об одном наименовании материального объекта. Столбцы имеют следующие наименования:

Название объекта нефинансовых активов.

Инвентарный, реестровый и заводской номера. Одна строка поделена на три, но в них может содержаться информация и об иных номерных знаках, если они у материальных ресурсов есть

Важно: автомобили не могут описываться в этой форме документа.

Даты. Их в большинстве случаев указывается несколько

Отдельно прописываются число ввода в эксплуатацию, число принятия объекта на бухгалтерский учет организации, число выпуска или изготовления.

Фактический срок службы. Подобные данные в акте о списании объектов нефинансовых активов указываются в месяцах.

Балансовая стоимость. Ее еще называют восстановительной.

Остальные строки заполняются уже после поступления акта в бухгалтерию организации. В них описываются амортизация и остаточная стоимость. Словом, все, что касается финансовой стороны вопроса.

Страница 2

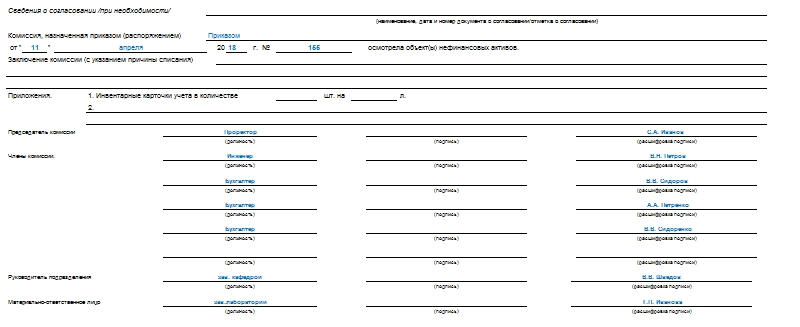

Если перечень наименований объектов нефинансовых активов превышает 11 строк и не помещается на первой страницы, то описанная таблица вместе с наименованием строк переносится на вторую. Также на второй странице акта располагаются данные о:

- Документах о согласовании списания. В ряде компаний такая процедура является обязательной при списании. Если это не обязательно, то можно оставить эту графу пустой.

- Том, каким из распоряжений назначена комиссия. Указываются назначенное и назначившее лица, дата регистрации приказа или распоряжения, а также его номер.

- Причине списания. Формулируется заключение комиссии: почему объект не пригоден к дальнейшему использованию, возможен ли ремонт и пр.

- Приложениях. Обязательным пунктом являются инвентарные карточки перечисленных объектов. Указываются их количество и количество листов, на которых они расположены.

Обязательным пунктом для второй страницы акта являются подписи членов комиссии с расшифровкой. Отдельно расписывается председатель. Общая численность членов комиссии не должна быть меньше трех человек.

В самом низу акта находится отметка бухгалтерии. В ней графы заполняются в последнюю очередь. Но они – самые важные. Должен быть указан номер по счету по дебету по кредиту, а также общая сумма. Отражаются результаты мероприятия по выбытию. В частности, утилизация различными способами. В конце отметки бухгалтерии подписываются исполнитель и ответственное лицо. Подписи расшифровываются, указываются должности и даты постановки подписей.