Оформление акта форма ос-1б при приеме-передаче групп объектов основных средств

Содержание:

Как правильно заполнить форму ОС 1

Форма ОС 1 представляет собой бланк, состоящий из 3-х страниц. Этот бланк оформляется только для зачисления на баланс полученного имущества, относящегося к ОС. При реализации объекта в приемопередаточном акте ОС-1 принимающее учреждение обязано записать сведения о выводах комиссии, участвующей в передаче имущества, в соответствующую строку.

Этот документ относится к первичному документообороту, в котором обязаны содержаться следующие сведения:

- Название документа.

- Дата оформления.

- Полное название учреждения, оформившей бланк.

- Описание истории эксплуатации объекта на предприятии.

- Количество объектов.

- Информация об ответственном, заполнившим бланк ОС-1.

- Подписи ответственных лиц с отображением должностей и ФИО.

Акт ОС-1 можно оформить в виде распечатанного бланка с занесением данных на компьютере или в виде электронного файла с цифровой подписью. При выборе заполнения в электронном файле, копия распечатывается только тогда, когда этого потребуют контролирующие структуры.

Благодаря форме ОС-1 ведется бухгалтерский учет имущества, состоящего на балансе учреждения, его передвижение, при трансферте другому учреждению, продаже, обмене. Заполнение бланка осуществляет учреждение, передающее свое имущество. При трансферте имущества передаются и технические документы на него.

Особенности оформления формы ОС-1.

Для начала рекомендуется записать необходимые сведения в электронном виде, с последующей проверкой и печатью, чтобы не допустить неточностей. Особенно внимательно нужно записать реквизиты и характеристики отправляемого оборудования.

- В начальной странице заполняются следующие графы:

Вверху бланка в «шапке» заполняются данные для утверждения документа

При этом нужно обратить внимание на то, что здесь отображаются реквизиты двух учреждений сдатчика и приемщика. При передаче в производство объекта, купленного учреждением в торговом предприятии или созданного собственными силами, реквизиты сдатчика не отображаются.

Заполняя данные учреждений, нужно указать должность и ФИО лица, утверждающего документ

Затем заполняются сведения о приемщике имущества.

В следующих строках заполняются реквизиты сдатчика.

При заполнении реквизитов сторон, указывается полная информация об учреждениях (Название, юридический адрес, расчетный счет и банк, обслуживающий учреждение с его реквизитами)

- Информация об объекте с точки зрения бухгалтерского учета – обязательно должны быть внесены даты постановки на него и списания. Далее записывается основание для составления данной формы и дата его оформления.

- После названия документа записывается подробная информация о имуществе (марка, модель, полное название, инвентарный и заводской номер, участок размещения, если это здание и т.д.).

- Вторая страница бланка поделена на 3 раздела:

- В первом разделе информация о новых и созданных объектах не заносится. В нем отображается сумма амортизации и остаточной стоимости имущества, которое раньше эксплуатировалось, с отображением сроков фактической работы, даты ввода в эксплуатацию и данные о проведенных ремонтах имущества.

- Второй раздел бланка оформляет учреждение, принимающее имущество. Записываются данные только в экземпляре предприятия, принимающего объект. Там отображаются сведения о стоимости имущества и дата приобретения, ориентировочное время работы и амортизационные нормативы.

- В третьем разделе отображаются технические параметры имущества и его внешний вид. Здесь требуется отобразить данные о соответствии имущества техническим параметрам. При наличии в имуществе драгоценных металлов, их доля указывается в этой части раздела.

- В конце формы записываются бухгалтерские отметки о имуществе – там отображается инвентарный номер, дата занесения на учет учреждения и прочие соответствующие записи. Передающая сторона записывает данные о снятии объекта с учета, а принимающая о занесении на баланс.

Сколько экземпляров составлять?

При приеме-передаче имущества, относящегося к основным средствам, создается акт в 2-х экземплярах, один из которых забирает передающее предприятие, другой – принимающее. Акт оформляется предприятием-сдатчиком.

Оба экземпляра документа предоставляются для утверждения руководителями обеих сторон (принимающей и передающей). Акт сопровождается техническим документами, которые относятся к передаваемому объекту ОС.

При появлении нового имущества, или передаче его в производство, после создания самим предприятием, акт ОС-1 пишется в 1-м экземпляре.

Образец заполнения – форма ОС 1 и ее особенности

ОС 1 – образец заполнения вы найдете чуть ниже, составляется на 3 страницах. Перед тем как использовать образец заполнения – форма ОС 1, следует уяснить, что такой документ заводится лишь для постановки на учет нового основного средства. При продаже основных средств в образце заполнения ОС 1 (акте приема-передачи) принимающей стороне следует обязательно переписать информацию о заключении приемочной комиссии в соответствующую графу.

Главной особенностью для образца заполнения ОС 1 у лизингополучателя является то, что в актеделается отметка о том, что поступивший объект вводится в эксплуатацию по договору лизинга. К сведению: в данном договоре должно быть прописано условие о том, что основное средство передается лизингополучателю на баланс.

В связи с тем, что после принятия нового закона о бухучете с 2013 года применение унифицированных бланков не является обязательным, каждый бухгалтер может по-своему отредактировать бланк такого документа. Корректируя акт приема передачи ОС-1,следует помнить, в каких графах отображать требуемую информацию.

На странице 1 приводятся:

- Грифы утверждения акта. При покупке/создании нового ОС гриф утверждения акта организацией-сдатчиком не проставляется.

Важно! Грифы унифицированной формы ОС-1 (образец заполненияпоможет разобраться в этом) содержат такой реквизит, как место печати. при этом печать не поименована в числе обязательных реквизитов первичного учетного документа, установленных ч

2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Именно поэтому в том случае, если организация (приемщик или сдатчик ОС) официально отказалась от использования печати (федеральный закон от 06.04.2015 № 82-ФЗ), проставлять оттиск необязательно. Это подтверждает письмо Минфина России от 06.08.2015 № 03-01-10/45390.

- Сведения об организации — приемщике ОС.

- Информация об организации-сдатчике. Данный реквизит заполняется, если объект передается как ОС. По новым и самостоятельно созданным объектам этого не требуется.

- Бухгалтерская информация, в том числе счет учета объекта, дата принятия/списания объекта с учета.

- Сведения о самом основном средстве: наименование, назначение, модель, марка, место нахождения, сведения об изготовителе, инвентарный и заводской номера, номер амортизационной группы и т. п.

Вторая страница акта содержит 3 раздела.

Раздел 1 заполняется только по объектам, бывшим в эксплуатации в качестве ОС на основании данных организации-сдатчика. Здесь содержатся сведения об объекте ОС на дату передачи, в том числе даты выпуска, ввода в эксплуатацию, капремонта, фактический срок эксплуатации, срок полезного использования, а также информация о начисленной бывшим собственником амортизации и остаточной стоимости основного средства.

Раздел 2 заполняет только организация-получатель в одном (своем) экземпляре. Здесь приводится информация по порядку амортизации объекта: его первоначальная стоимость, установленный новым владельцем срок полезного использования, а также способ и норма амортизации.

Об амортизации ОС в бухучете см.:

- «Формула и пример метода уменьшаемого остатка начисления амортизации»;

- «Как правильно применять кумулятивный метод амортизации?»

Раздел 3 содержит краткую индивидуальную характеристику объекта основных средств. Здесь отражаются все его приспособления и принадлежности, указываются содержание драгметаллов (при их наличии в составе) и прочие характеристики объекта.

На третьей странице документа приводятся:

- данные о приемке ОС комиссией (соответствует или нет объект техническим условиям, требуется ли его доработка);

- подписи компетентных лиц: членов приемочной комиссии и лиц, сдавших и принявших объект.

В самом конце проставляются отметки бухгалтерии:

- передающей организации — о том, что выбытие объекта отражено в инвентарной карточке (заполняется только при передаче ОС между собственниками);

- принимающей стороны — об открытии на ОС инвентарной карточки или о соответствующей записи в инвентарной книге.

Как заполнить акт о приеме-передаче здания (сооружения) по форме N ОС-1а, подробно рассказано в Готовом решении от КонсультантПлюс. Там же вы можете ознакомиться с образцом заполненного акта. Пробный доступ к К+ предоставляется бесплатно.

World of Tanks

В качестве бенчмарка использовался заранее подготовленный реплей: Карта «Эрленберг», режим «Штурм». Минимальные настройки графики, разрешение 1920×1080.

Потрясающая оптимизация! Видеокарта GeForce GTX 550 Ti в World of Tanks может обеспечить комфортный геймплей в разрешении FullHD с улучшенной графикой! Средний показатель FPS равен 76, а минимальный не опускается ниже 47.

Ниже проведен сводный график тестирования видеокарты GeForce GTX 550 Ti в 12 играх:

Не сложно догадаться о причинах отсутствия в тестовом пакете таких игр как Assassin’s Creed Odyssey, Mafia: Definitive Edition, Apex Legends и Red Dead Redemption 2. Фреймрейт в данный проектах оказался настолько мал, что смысла включать результаты в материал практически не было.

Заполняем первую страницу

Заполнение первой страницы акта начинается с указания данных об организации-получателе и организации-сдатчике. При этом если приобретено новое ОС, то, соответственно, данные о сдатчике не заполняются <8>.

В строке «Основание для составления акта» вы можете указать любой документ, например договор купли-продажи, или накладную, или счет.

Таблица справа на этой странице акта (начиная со строки «Дата принятия к бухгалтерскому учету») заполняется передающей стороной при передаче ОС, бывшего в эксплуатации.

То есть при приобретении нового ОС вам нужно поставить в строках этой таблицы прочерки.

И обратите внимание, что на первой странице акта ОС-1 передающая сторона указывает номер амортизационной группы, в которую у нее включался объект. И вы при приобретении ОС, бывшего в эксплуатации, должны включить объект для целей налогового учета в состав той же амортизационной группы (подгруппы), в которой он числился у предыдущего собственника

Если передающая сторона изначально неправильно определила амортизационную налоговую группу ОС и неверно отражала объект в своем учете, но при передаче вам объекта отказывается исправить группу на правильную, то вы не можете самостоятельно ее поменять. Вы должны включить принятое ОС в ту же самую амортизационную группу .

А, как выяснилось, в Минфине предъявляют довольно жесткие требования к данным об основном средстве, отражаемым в акте ОС-1.

Из авторитетных источников

Бахвалова Александра Сергеевна, главный специалист-эксперт Департамента налоговой и таможенно-тарифной политики Минфина России

«Раздел 1 акта по форме N ОС-1 заполняется на основании сведений передающей стороны и носит информационный характер для объектов основных средств, бывших в эксплуатации <10>.

Как разъяснил Минфин России в Письме от 05.07.2010 N 03-03-06/1/448, в случае отсутствия у получателя акта приема-передачи по бывшему в эксплуатации основному средству амортизация по такому основному средству у него не начисляется.

Если же форма N ОС-1 есть, но она заполнена неправильно, к примеру неверно был определен срок полезного использования основного средства, то получается, что достоверных документов о приобретенном основном средстве у принимающей стороны нет, и, следовательно, амортизация по такому основному средству начисляться не может».

Но мы бы не советовали вам ориентироваться лишь на сведения об амортизационной группе, указанные на первой странице акта ОС-1. Ведь передающая сторона необязательно указала в акте номер группы именно для целей налогового учета. Лучше если сведения о номере будут подтверждены отдельным документом, переданным вам предыдущим собственником. По вашему запросу он может передать вам справку в произвольной форме, оформленную, к примеру, так.

ООО "Орхидея" 5 августа 2010 г.

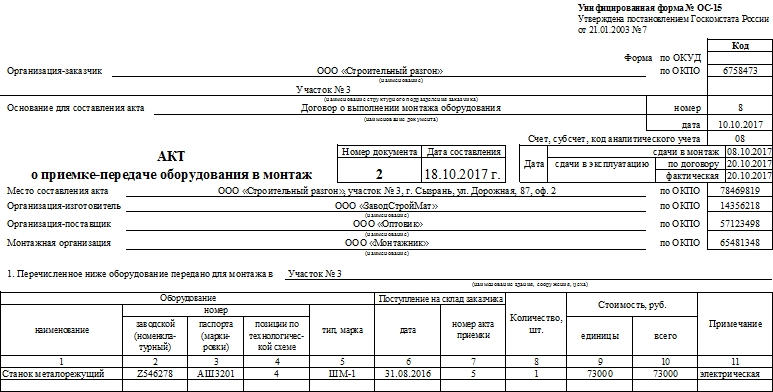

Образец оформления акта о приеме-передаче оборудования в монтаж

Акт имеет две стороны.

- На лицевую сначала вписывается название компании-заказчика с указанием кода ОКПО, а также структурного подразделения, которое приняло оборудование к монтажу.

- Затем указывается основание для формирования данного документа (здесь дается ссылка на договор с внесением его номера и даты составления).

- Ниже пишется номер самого акта и дата его написания. Слева указывается код аналитического учета и даты: сдачи объекта в монтаж и сдачи в эксплуатацию (как должно быть по договору и как получилось фактически).

- Далее указывается место составления акта (не просто населенный пункт как в большинстве документов, а полный адрес предприятия), затем вносятся названия изготовителя, поставщика и монтажной организации (напротив всех этих строк в таблице слева нужно поставить их коды ОКПО).

- После этого указывается структурное отделение (цех, участок), которое приняло объект к монтажу.

Ниже идет таблица, в которую следует внести подробную информацию об оборудовании:

- его наименование,

- номера (заводской и по паспорту),

- позицию по технологической схеме,

- тип или марку,

- дату поступления объекта на склад заказчика,

- номер акта приемки,

- количество и стоимость в рублях за единицу и «всего».

Если есть какие-то дополнительные сведения, их нужно указать в последнем столбике таблицы.

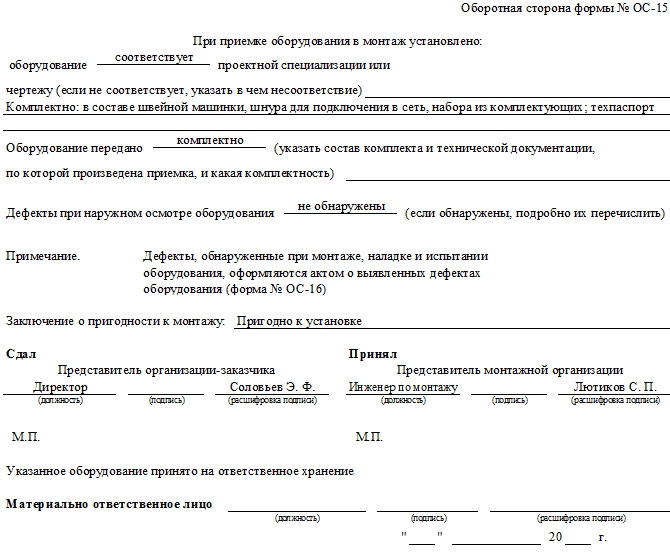

На обратной стороне акта следует заполнить:

- соответствует ли поступившие оборудование чертежу или проектной документации,

- его комплектность,

- выявленные неисправности, брак и дефекты,

- отметка о пригодности данного оборудования к дальнейшему применению.

После этого документ визируется представителями компании-заказчика, монтажной организации и материально-ответственным лицом, которое принимает оборудование на хранение.

После подписания акта ответственность за качество и сохранность оборудования переходит к исполнителю монтажных работ.

Заверять акт печатями не обязательно, т.к. сейчас юридические лица имеют полное право не применять в своей деятельности штемпельные изделия (если только иное не прописано в их локальных нормативно-правовых документах).

Что такое форма ОС-1б

Указанная форма представляет собой акт, содержащий информацию о приемке-передаче групп объектов основных средств.

ВАЖНО! Данный акт не применяется в отношении зданий и сооружений. Для них используется форма ОС-1а

Движение единичных объектов основных средств отражается в акте ОС-1.

Унифицированная форма ОС-1б, так же как и 2 другие разновидности этой формы, утверждена постановлением Госкомстата РФ от 21.01.2003 № 7. Вместе с тем она не является обязательной к применению и может заменяться иным документом аналогичного содержания, разработанным самостоятельно.

Имея на руках подобный акт, можно производить операции:

- по передаче основных фондов между контрагентами;

- вводу объектов в состав основных средств;

- выбытию основных средств.

О том, с какими особенностями основные средства принимаются к учету при УСН, читайте в статье «Порядок покупки основного средства при УСН (нюансы)».

Бланк формы ОС-1б можно скачать на нашем сайте.

Когда и как применяются формы ОС-15 и М-15

Нередко в строительстве возникают ситуации, когда предприятие-заказчик передает своему подрядчику какое-либо технологическое оборудование для проведения монтажа на объекте строительства. Такие операции оформляются документально посредством составления актов приемки-передачи оборудования в монтаж по форме ОС-15

Для этого акта (формы ОС-15

) разработан типовой бланк по форме, которая была утверждена постановлением Госкомстата России от 30 октября 1997 г. N 71а.

Форма ОС-15

составляется предприятием-заказчиком в двух экземплярах, один из которых направляется в бухгалтерию, а второй экземпляр формыОС-15 передается вместе с оборудованием предприятию-подрядчику.

Унифицированная форма ОС-15

состоит из трех частей. Первая часть – титульная, в которой отражаются координаты контрагентов: наименование организации-заказчика, поставщика, изготовителя и монтажной подрядной организации. Здесь же отмечается дата и место составления документа, а также сроки монтажа и сдачи в эксплуатацию по договору и по факту.

Вторая часть формы ОС-15

– это таблица, которая состоит из 11 колонок:

- Колонка 1. Наименование оборудования.

- Колонки 2, 3 и 4 отражают номера: заводской (номенклатурный) номер, номер паспорта и номер позиции по технологической схеме.

- Колонка 5. Тип, марка

- Колонки 6, 7 фиксируют поступление на склад заказчика. В колонке 6 отражается дата, а в колонке 7 – номер документа приемки.

- Колонка 8. Количество в штуках.

- Колонка 9. Стоимость за единицу.

- Колонка 10. Стоимость всего.

- Колонка 11 выделена для примечаний.

Третья часть акта по форме ОС-15

размещается на оборотной стороне листа бланка. Здесь отмечаются соответствие или несоответствие оборудования проектной специализации или чертежу, комплектность или некомплектность оборудования, делаются отметки о возможных дефектах.

Если же во время передачи оборудования, или при монтаже, а также испытании, ревизией будут обнаружены какие-либо дефекты или повреждения оборудования, то этот факт, оформляется актом о выявленных дефектах оборудования (форма ОС-16

). Здесь же отмечается заключение приемной комиссии о пригодности к монтажу.

Визируется акт приема-передачи оборудования в монтаж по форме ОС-15

тремя лицами: представителем предприятия-заказчика, представителем предприятия-подрядчика и материально ответственным лицом, отвечающим за хранение передаваемого оборудования.

Другой документ, который составляется при приеме оборудования на склад – это акт приемки оборудования по форме М-15

. Акт поформе М-15 составляется также в двух экземплярах. Для составления этого акта по форме М-15 формируется приемная комиссия. Если же данное оборудование подлежит передаче в монтаж, то в состав данной приемной комиссии включается представитель организации-подрядчика, которая будет осуществлять монтажные работы. В этом случае, представителю подрядной организации будет передана копия акта о приеме оборудования по формеМ-15 .

Нередко возникают случаи, когда проверить оборудование тщательным образом на предмет наличия дефектов не удается. В таких случаях, акт о приемке оборудования М-15 будет считаться предварительным, а сам осмотр будет проводиться только наружно.

Образец заполнения – форма ОС 1 и ее особенности

ОС 1 – образец заполнения вы найдете чуть ниже, составляется на 3 страницах. Перед тем как использовать образец заполнения – форма ОС 1, следует уяснить, что такой документ заводится лишь для постановки на учет нового основного средства. При продаже основных средств в образце заполнения ОС 1 (акте приема-передачи) принимающей стороне следует обязательно переписать информацию о заключении приемочной комиссии в соответствующую графу.

Главной особенностью для образца заполнения ОС 1 у лизингополучателя является то, что в актеделается отметка о том, что поступивший объект вводится в эксплуатацию по договору лизинга. К сведению: в данном договоре должно быть прописано условие о том, что основное средство передается лизингополучателю на баланс.

В связи с тем, что после принятия нового закона о бухучете с 2013 года применение унифицированных бланков не является обязательным, каждый бухгалтер может по-своему отредактировать бланк такого документа. Корректируя акт приема передачи ОС-1,следует помнить, в каких графах отображать требуемую информацию.

На странице 1 приводятся:

- Грифы утверждения акта. При покупке/создании нового ОС гриф утверждения акта организацией-сдатчиком не проставляется.

Важно! Грифы унифицированной формы ОС-1 (образец заполненияпоможет разобраться в этом) содержат такой реквизит, как место печати. при этом печать не поименована в числе обязательных реквизитов первичного учетного документа, установленных ч

2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Именно поэтому в том случае, если организация (приемщик или сдатчик ОС) официально отказалась от использования печати (федеральный закон от 06.04.2015 № 82-ФЗ), проставлять оттиск необязательно. Это подтверждает письмо Минфина России от 06.08.2015 № 03-01-10/45390.

- Сведения об организации — приемщике ОС.

- Информация об организации-сдатчике. Данный реквизит заполняется, если объект передается как ОС. По новым и самостоятельно созданным объектам этого не требуется.

- Бухгалтерская информация, в том числе счет учета объекта, дата принятия/списания объекта с учета.

- Сведения о самом основном средстве: наименование, назначение, модель, марка, место нахождения, сведения об изготовителе, инвентарный и заводской номера, номер амортизационной группы и т. п.

Вторая страница акта содержит 3 раздела.

Раздел 1 заполняется только по объектам, бывшим в эксплуатации в качестве ОС на основании данных организации-сдатчика. Здесь содержатся сведения об объекте ОС на дату передачи, в том числе даты выпуска, ввода в эксплуатацию, капремонта, фактический срок эксплуатации, срок полезного использования, а также информация о начисленной бывшим собственником амортизации и остаточной стоимости основного средства.

Раздел 2 заполняет только организация-получатель в одном (своем) экземпляре. Здесь приводится информация по порядку амортизации объекта: его первоначальная стоимость, установленный новым владельцем срок полезного использования, а также способ и норма амортизации.

Об амортизации ОС в бухучете см.:

- «Формула и пример метода уменьшаемого остатка начисления амортизации»;

- «Как правильно применять кумулятивный метод амортизации?»

Раздел 3 содержит краткую индивидуальную характеристику объекта основных средств. Здесь отражаются все его приспособления и принадлежности, указываются содержание драгметаллов (при их наличии в составе) и прочие характеристики объекта.

На третьей странице документа приводятся:

- данные о приемке ОС комиссией (соответствует или нет объект техническим условиям, требуется ли его доработка);

- подписи компетентных лиц: членов приемочной комиссии и лиц, сдавших и принявших объект.

В самом конце проставляются отметки бухгалтерии:

- передающей организации — о том, что выбытие объекта отражено в инвентарной карточке (заполняется только при передаче ОС между собственниками);

- принимающей стороны — об открытии на ОС инвентарной карточки или о соответствующей записи в инвентарной книге.

Как заполнить акт о приеме-передаче здания (сооружения) по форме N ОС-1а, подробно рассказано в Готовом решении от КонсультантПлюс. Там же вы можете ознакомиться с образцом заполненного акта. Пробный доступ к К+ предоставляется бесплатно.

Проводки по безвозмездной передаче основных средств

Существует мнение о том, что собственник может дарить принадлежащее ему имущество кому угодно. Если на бытовом уровне это утверждение вполне справедливо, то в хозяйственных взаимоотношениях кое-какие ограничения есть.

Согласно ст. 575 ГК РФ, передача основных средств на безвозмездной основе от одной коммерческой организации к другой возможна лишь в случае их взаимосвязанности.

Документальное сопровождение передачи ОС на безвозмездной основе подразумевает наличие пакета, включающего:

- Акт приёма-передачи (ОС-1);

- Договор о безвозмездной передаче (дарении);

- Подтверждение принятия ОС на баланс получателем;

- Счет списания данного актива с баланса дарителя;

- Банковская выписка об оплате транспортных и пусконаладочных издержек.

Действие сопровождают следующие бухгалтерские проводки:

Со стороны дарителя:

| Операция | Проводка |

| Списание первичной стоимости безвозмездно передаваемого актива | Дт01-В – Кт01 |

| Списание начисленной амортизации передаваемого имущества | Дт02 – Кт01-В |

| Списание передаваемой остаточной стоимости ОС | Дт91-2 – Кт01-В |

| Списание накладных затрат, понесенных в ходе передачи | Дт91-2 – Кт70 (23, 69, 76, 60, 68) |

| Начисление НДС на накладные затраты | Дт91-2 – Кт60 (68, 76) |

| Оплата услуг подрядчика | Дт60 (68, 76) – Кт51 |

В принимающей организации:

| Операция | Проводка |

| Отображение первичной стоимости безвозмездно получаемого актива согласно рыночной оценке | Дт08 – Кт98 |

| Отображение затрат, понесенных на транспортировку и доведение актива до рабочего состояния | Дт08 – Кт23, 26, 60, 76 |

| Начисление НДС на разницу между рыночной и остаточной стоимостями | Дт19 – Кт60 и 76 |

| Оплата услуг подрядчика | Дт60 (68, 76) – Кт51 |

| Введение в эксплуатацию безвозмездно полученного основного средства | Дт01 – Кт08 |

| Начисление амортизации | Дт20, 23 и 25 – Кт02 |

| Отображение дохода на сумму амортизации | Дт98 – Кт91-1 |

Основанием для проведенных проводок служат:

- Акт приёма-передачи на безвозмездной основе;

- Амортизационная ведомость;

- Счёт-фактура на транспортные, наладочные и накладные затраты;

- Налоговая накладная;

- Банковские выписки;

- Акт ввода в эксплуатацию;

- Бухгалтерская справка-расчёт.

В случае заключения договора мены, перечисленные процедуры производятся встречно.

Акт приема передачи оборудования в монтаж – форма ОС-15

В некоторых обстоятельствах у предприятий возникают трудности с составлением акта на поступившее оборудование, которое должно быть смонтировано. Несмотря на кажущееся сходство с описанной выше формой, здесь используется свой бланк ОС-15.

При получении оборудования для целей монтажа путь у него свой: первым делом оно идет на склад, потом монтируется, и уже после тестирования происходит передача объекта в категорию основных средств.

Форма ОС-15 оформляется, когда оборудование монтируется на предприятии. Заполнение бланка не представляет трудностей, поскольку содержит стандартный набор реквизитов, строк и граф. этой формы можно на нашем сайте.

В каких случаях заполнять?

Акт приема-передачи ОС-1 оформляется при возникновении необходимости передать объект, причисляемый к основным средствам предприятия, в пользование другой организации (продажа, обмен, лизинг) или ввода его в эксплуатацию.

Приемка зданий и сооружений оформляется типовой формой акта ОС-1а. Для прочих одиночных объектов применяется унифицированная форма ОС-1. Для групп объектов — форма ОС-1б.

Строительные объекты отнести к основным средствам можно только после завершения строительных работ или приобретения готового здания.

Рекомендуем также прочитать:

- строительство основных средств подрядным способом;

- создания ОС хозяйственным способом.

Акт приема-передачи используется при ведении бухгалтерского учета, где в полной мере отражается информация об основном средстве.

Акт приема-передачи используется при ведении бухгалтерского учета, где в полной мере отражается информация об основном средстве.

К примеру, при покупке материальных ценностей, которые необходимо поставить на баланс компании как ОС, передаточный акт служит основанием для осуществления факта списания продавцом, а покупателем — отражения приобретения в бухгалтерском учете.

Выводы

Если необходимо оформить передачу и прием группы объектов, обладающих однородными признаками, то удобнее оформлять не отдельные акты на каждое основное средство, а заполнить единую форму, в которой будут объединены данные по всей группе.

Можно составить передаточный акт в свободной форме, можно воспользоваться унифицированным бланком ОС-1б. Форма представлена на 4 страницах и отражает полный набор сведения о сторонах процесса и передаваемом оборудовании или ином имуществе.

Форму ОС-1б нельзя использовать для оформления передачи недвижимых объектов.

| Загрузить | ОС-1б «Акт о приеме — передаче групп объектов основных средств (кроме зданий, сооружений)»Постановление Госкомстата РФ от 21.01.2003 г. N 7 Формат: MS-Excel :: Размер: 10 КБ |

Применяeтся для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями для:

а) включения объектов в состав основных средств и учета их ввода в эксплуатацию (для объектов, не требующих монтажа, — в момент приобретения, для объектов, требующих монтажа, — после приема их из монтажа и сдачи в эксплуатацию), поступивших:

по договорам купли-продажи, мены имущества, дарения, финансовой аренды (если объект основных средств находится на балансе лизингополучателя) и др.;

путем приобретения за плату денежными средствами, изготовления для собственных нужд и ввода в эксплуатацию законченных строительством зданий (сооружений, встроенных и пристроенных помещений) в установленном порядке;

б) выбытия из состава основных средств при передаче (продаже, мене и пр.) другой организации.

Исключением являются случаи, когда прием-передача объектов и ввод их в действие должны оформляться в соответствии с действующим законодательством в особом порядке.

Прием-передача объекта(ов) между организациями для включения в состав основных средств для организации-получателя или выбытия его (их) из состава основных средств для организации-сдатчика оформляется общими документами:

— по форме N ОС-1 — для объекта основных средств (кроме зданий, сооружений);

— по форме N ОС-1а — для зданий, сооружений;

— по форме N ОС-1б — для групп объектов основных средств (кроме зданий, сооружений), которые утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров. К акту прилагается и техническая документация, относящаяся к данному(ым) объекту(ам).

Реквизит «Государственная регистрация прав» заполняется на недвижимое имущество и в случаях сделок с ним.

В формах N ОС-1 и N ОС-1а раздел 1 заполняется на основании данных передающей стороны (организации-сдатчика), имеющих информационный характер для объектов основных средств, бывших в эксплуатации.

В случаях приобретения объектов через сеть розничной торговли, изготовления для собственных нужд раздел 1 не заполняется.

В показателях граф «Сумма начисленной амортизации (износа)» указывается сумма начисленной амортизации (износа) с начала эксплуатации.

Раздел 2 заполняется организацией-получателем только в одном (своем) экземпляре.

В акте данные об объекте основных средств, находящемся в собственности двух или нескольких организаций, записываются соразмерно доле организации в праве общей собственности. При этом на первой странице в раздел «Справочно» заносятся сведения об участниках долевой собственности (с указанием их доли в праве общей собственности), а также, в случае, если стоимость приобретения объекта основных средств была выражена в иностранной валюте (условных денежных единицах), — сведения о наименовании иностранной валюты, ее сумме по курсу Центрального банка Российской Федерации на дату, выбранную в соответствии с требованиями, действующими в системе бухгалтерского учета.

Данные приема и исключения объекта из состава основных средств вносятся в инвентарную карточку (книгу) учета объектов основных средств (формы N ОС-6, N ОС-6а, N ОС-6б).