Как грамотно оформить акт ввода в эксплуатацию объектов основных средств

Содержание:

Процедура принятия оборудования и объекта ОС к учету

Эксплуатация основного средства – это его использование по назначению для реализации целей компании.

После передачи оборудования к использованию, документ передается в бухгалтерию для учета. Здесь он хранится вместе со всей первичной документацией в отдельной папке, после чего передается в архив на хранение.

Сам ввод в эксплуатацию довольно сложная процедура. Иногда приходится проводить большую подготовительную работу.

К примеру, для ввода в эксплуатацию сооружения либо постройки нужно:

- Подготовить тех. документацию и составить акт выполненных работ.

- Проверить объект на качество и соответствие всем нормам.

- Далее идет процесс взаимодействия с архитектурным отделом для получения разрешения на ввод основного средства в эксплуатацию.

- Комплексное обследование и непосредственный ввод в эксплуатацию, при котором и составляется рассматриваемый в статье акт.

Каждая из ступеней требует документального сопровождения.

Однако не все основные средства вводятся в эксплуатацию таким сложным способом. К примеру, с мебелью (которая тоже относится к основным средствам) все гораздо проще. Здесь достаточно провести визуальный осмотр и составить необходимую документацию.

Также предлагаем скачать образец приказа о вводе в эксплуатацию ОС.

Порядок заполнения

Акт является первичной документацией. Требования оформлять его по специальной, унифицированной форме нет.

Поэтому компании вправе составлять его в произвольном виде или по шаблону, утвержденному в организации.

По структуре и содержанию документ о вводе оборудования должен соответствовать нормам делопроизводства, правилам русского языка и деловой документации.

Обязательные сведения для акта:

Обязательные сведения для акта:

- наименование документа;

- ссылка на договор, его номер и дата создания;

- стороны оформления документа;

- название объекта ОС и адрес, по которому оно вводится в эксплуатацию;

- описание испытаний и проверок, которым было подвержено оборудование;

- выводы о пригодности ОС и пригодность с обозначением даты, до которой может применяться объект;

- «живые» подписи всех сторон и участников.

Так как закон не устанавливает требований к содержанию и оформлению документа, акт составляется на простом белом листе бумаги или фирменном бланке, на усмотрение руководства.

Все сведения вносятся исключительно шариковой ручкой темного (синего или черного) цвета. Нельзя для этого использовать простой карандаш.

Такой документ нельзя признать юридически значимым, так как информацию легко можно стереть. Допускается печатать акт на компьютере или другой печатной технике.

При этом подписи обязательно должны быть поставлены от руки ручкой. Не допускаются ошибки, описки и исправления в документе.

Ставить печать не обязательно. Исключение составляют случаи, когда такое условие прописано в локальной документации компании.

Составляется акт минимум в двух экземплярах. При необходимости можно сделать копии в необходимых количествах.

Когда организация принимает решение использовать унифицированную форму, это оговаривается в учетной политике компании.

Особенности ввода в эксплуатацию многоквартирных жилых домов

Введение в эксплуатацию многоквартирных жилых домов (ИЖС), это процедура, необходимая для подтверждения факта готовности строения к заселению жильцов, и соответствия требованиям и нормативам действующего законодательства.

По окончанию строительства, такой объект обязательно проходит проверку местными органами стройнадзора на основании заявления застройщика. Проверяющие анализируют процесс строительства от закладки фундамента до завершающих этапов строительных работ. По результатам итоговой проверки формируется Заключение о соответствии (ЗОС) объекта строительства требованиям тех.регламентов заявленному проекту.

Поэтому, ЗОС будет выдан только при наличии регулярного надзора в течении проведения строительных работ. Если, по вине застройщика, контроль отсутствовал, организация имеет право отказать в выдаче заключения.

При самовольном изменении застройщиком отдельных частей объекта, без уведомления об этом стройнадзора, также может быть отказано в выдаче ЗОС. В этом случае застройщику необходимо произвести обследование измененных конструкций в другой организации, имеющей лицензию на проведение соответствующих работ. При получении положительных результатов обследований, стройнадзор может пересмотреть возможность выдачи заключения о соответствии.

Далее создается специальная комиссия, которая изучает проектную документацию и производит проверку здания на предмет соответствия строительным и санитарным нормам. Состав комиссии должен соответствовать перечню, указанному в ст.55 ГрК РФ. В числе членов комиссии должны обязательно быть сотрудники Санэпиднадзора, электроснабжающей организации и специалисты, ответственные за противопожарную безопасность. При принятии решения, комиссией учитываются данные ЗОС стройнадзора.

Для получения разрешительного документа на ввод в эксплуатацию многоквартирного жилого дома, в орган исполнительной власти подается соответствующее заявление и предоставляются необходимые документы.

Документация, необходимая для получения разрешения

В список документов, согласно Градостроительного кодекса, входят:

- заявление застройщика;

- заключение стройнадзора;

- разрешение на строительство;

- документы о праве владения землей;

- градостроительный план;

- схема местоположения строения на земельном участке;

- тех.план;

- документы, подтверждающие выполнение тех. условий и подписанные поставщиками энергоресурсов.

После рассмотрения пакета документов, органами самоуправления решается вопрос о выдаче разрешения на ввод дома в эксплуатацию.

Учет в зависимости от способов поступления ОС

Учет каждого объекта основных средств происходит по-разному, способ зависит от официального источника, откуда основной актив попал на предприятие. Разные пути обусловливают не только различную первоначальную стоимость, но и отличающиеся бухгалтерские нюансы.

Покупка у поставщика. Нужно учесть полностью все расходы, включая транспортные и монтажные, при этом исключая НДС. По бухгалтерии это будет проведено таким образом:

стоимость приобретенного актива без НДС (дебет 08, кредит 60);

дополнительные траты на доставку, монтаж, наладку и т.п. (дебет 08, кредит 60 или 76);

выделение НДС (дебет 19, кредит 60 или 76);

введение основного актива в эксплуатацию (дебет 01, кредит 08).

Принятие по договору дарения

Нужно принять во внимание рыночную цену объекта, актуальную на момент принесения в дар (сумму нужно документально обосновать).

ВНИМАНИЕ! Предприниматели и организации не могут делать друг другу «подарки» на суммы, превышающие 5 минимальных заработных плат.

Бухгалтерские проводки:

Д08 К98/2 — объект-основной актив получен безоплатно и принят к учету;

Д01 К08 — данный материальный актив вводится в эксплуатацию;

Д98/2 К91 – списание амортизации со счета 98 в «прочие доходы».

Внесение своей доли в уставной капитал. Стоимость ОС согласовывается учредителями и регламентируется в учредительных бумагах.

ОБРАТИТЕ ВНИМАНИЕ! Если вносится средство на значительную сумма, превышающая 200 минимальных оплат труда, то оно должно быть дополнительно оценено независимым специалистом.

Данные для бухгалтерского учета:

имущественный актив вводится вкладом в уставной капитал (дебет 08, кредит 75);

основной актив вводится в эксплуатацию (дебет 01, кредит 08).

Создание ОС собственными силами производства (хозяйственный способ, строительство и т.п.) – учету подлежат все расходы на сырье, саму работу (если это необходимо, то по подрядам), транспортные затраты, монтаж и т.п

Бухгалтерский учет:

оплата труда подрядчиков (дебет 08, кредит 60 или 76);

стоимость сырья, материалов (дебет 08, кредит 10);

все остальные затраты, понесенные при создании ОС (дебет 08, кредит 60 или 23, 25, 26, 76);

выделение НДС по всем типам расходов (дебет 19, кредит 60 или 23, 25, 26, 76);

ввод нового актива в эксплуатацию (дебет 01, кредит 08).

Получение по договорам, где вознаграждение предусматривает иные обязательства, кроме денежных – стоимость определяется таким же образом, как и при передаче объекта в дар (исходя из актуальной рыночной цены на подобные товары или услуги). Проводка по бухгалтерии:

прием средства к учету (дебет 01, кредит 08);

средство учтено и вводится в эксплуатацию (дебет 01, кредит 08).

Инструкция по написанию акта ввода в эксплуатацию объекта

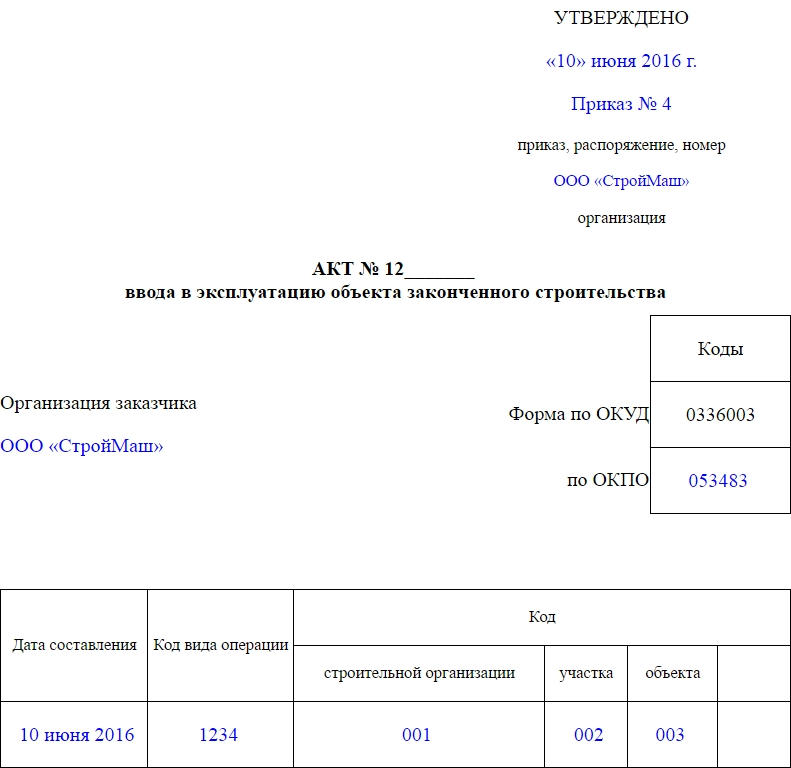

- В верхнем правом углу документа оформляется утверждение документа с указанием номера, даты приказа и организации заказчика. Здесь после полного оформления документа свою подпись должен будет поставить руководитель организации.

- Чуть ниже вписывается полное наименование предприятия – заказчика, с указанием его регистрационных данных (из учредительных документов), а также дата составления акта и коды (вида операции, строительной организации, участка и объекта).

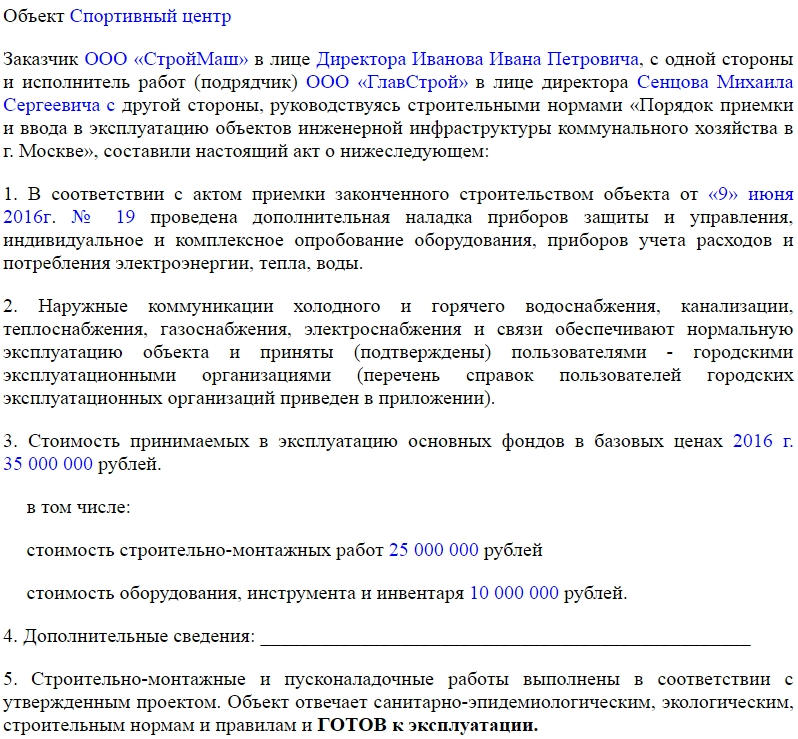

Следующим шагом наименование объекта и полное название предприятия-заказчика, с обозначением его руководителя (здесь обычно пишется Директор, Генеральный директор, или другой уполномоченный на подписание данных документов, сотрудник).

Далее в акт вносятся те же самые сведения о второй стороне процедуры, т.е. фирме-подрядчике и фиксируется документация, на соответствие которой проверялся объект.

Третья часть акта включает в себя несколько пунктов.

- В первом указывается информация об акте приемки объекта (его номер и дата), а также дополнительно проведенные работы по наладке приборов и оборудования.

- Во втором пункте фиксируется то, что все коммуникации (водоснабжение, канализация, вентиляция, электрооборудование и т.д.) соответствуют стандартами и нормам и приняты представителями государственных надзорных структур.

- Третий пункт касается финансовой части по вводимому в эксплуатацию объекту – здесь указываются затраты, понесенные заказчиком в ходе строительства (отдельно на работы, отдельно на материалы, оборудование и инструмент).

- В четвертый пункт вносятся какие-либо дополнительные сведения и, наконец, пятый пункт удостоверяет то, что объект готов к эксплуатации.

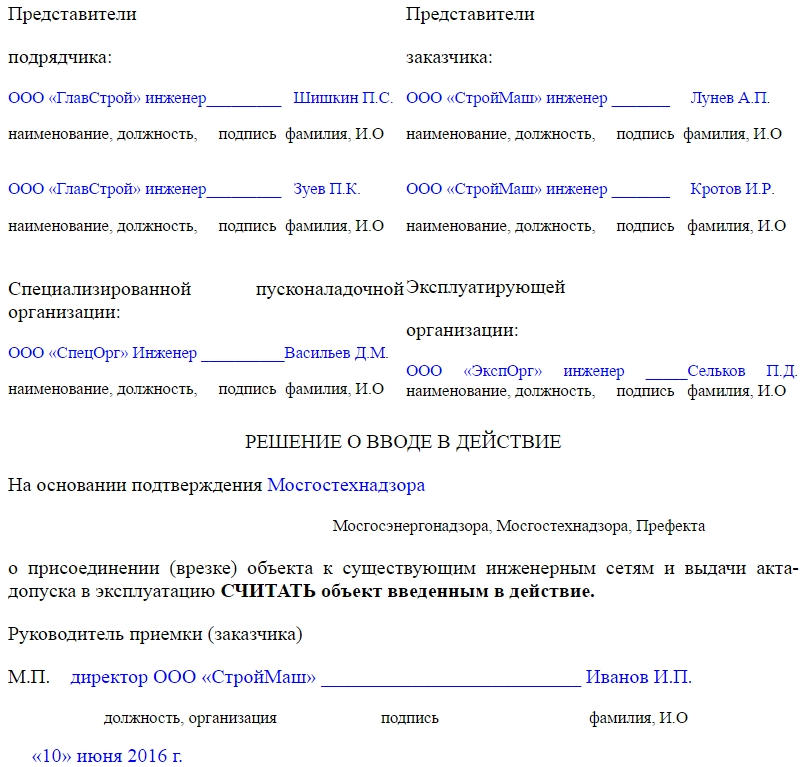

После внесения основный сведений о приемке объекта и фиксации факта ввода его в эксплуатацию, акт должен быть подписан всеми членами комиссии, присутствовавшими при осмотре объекта и делавшими вывод о его пригодности к использованию. Их подписи должны быть проставлены напротив указания должностей и названий организаций, которые они представляют.

Внизу документа пишется решение о вводе в эксплуатацию, которое заверяется руководителем компании-заказчика. Затем указывается дата составления решения и с этого момента объект считается введенным в эксплуатацию.

Ввод в эксплуатацию основных средств: документальное оформление и проводки

В случае приобретения организацией основного средств, например, за счет его внесения в уставной капитал, встает вопрос по начислению амортизации на него, а также отражению в бухгалтерском и налоговом учете. Сам процесс имеет ряд особенностей, которые необходимо знать и учитывать, чтобы избежать штрафных санкций.

статьи

- Определение

- Необходимость

- Проводки

- Документальное оформление

Для начала стоит разобраться, что такое основное средство? Согласно ПБУ 6/11 и статьи 256 НК РФ, основным средством признается объект, который будет использоваться в производстве за определенную плату более чем 12 месяцев, приносить прибыль, без планируемой продажи.

Его стоимость должна составлять как минимум 40000 рублей или же показатель из учетной политики компании. В целях налогообложения прибыли и УСН основным средством признается объект стоимостью более 100000 рублей, в случае меньшей стоимости он является МПЗ.

Согласно налоговому учету, основное средство обязательно должно принадлежать компании на праве собственности.

Данный процесс регламентируется главой 25 Налогового кодекса Российской Федерации, а именно:

- Согласно статье 258 НК РФ, срок полезного использования амортизируемого основного средства определяется налогоплательщиком самостоятельно на дату его ввода в эксплуатацию.

- По статье 259 НК РФ начисление амортизации происходит не позднее 1-го числа месяца, следующего за месяцем, в котором данный объект был введен.

- Состав аналитического учета, а именно, отражение в нем даты передачи ОС в эксплуатацию есть в статье 232 НК РФ.

- Согласно статье 254 НК РФ, в состав материальных расходов включаются затраты на приобретение инструментов, материалов и другого подобного инвентаря. Они должны отражаться по мере ввода в эксплуатацию в полной сумме.

Необходимость

Если ОС не используются в производстве или в управлении, они устаревают, изнашиваются или портятся, следовательно, стоимость актива снижается. Однако, при постановке на учет указывается его первоначальная стоимость, которая не совпадет с оценкой объекта в конце срока полезного использования. Поэтому в отношении ОС применяется такое понятие, как амортизация.

Амортизация — это систематическое снижение фиксированной стоимости основного средства.

Примерами основных средств, в отношении которых используется данное понятие, являются здания, мебель, арендованное имущество и оргтехника.

Причиной использования амортизации является сопоставление части стоимости основного актива с прибылью, которую можно будет получить от эксплуатации.

Когда основные средства поступают в организацию, бухгалтер должен провести процедуры, которые подтверждают их готовность к эксплуатации. Государственные стандарты классифицируют ОС следующим образом:

- Строительные объекты: помещения, сооружения, корпуса и прочее.

- Транспорт.

- Машины и оборудование: станки, вычислительная техника, лабораторные установки, измерительные приборы.

- Инструменты и инвентарь.

- Земельные участки.

- Животные и растения, в том числе насаждения.

Без основных средств предприятие не сможет осуществлять свою основную деятельность, так как они задействованы при эксплуатации на производстве, оказании услуг, выполнении административных функций.

Порядок оформления

Перейдем к главному вопросу. Как оформляется ввод объекта основных средств в эксплуатацию?

Порядок осуществления процедуры определяется исходя из типа актива и его характеристик. Если объект не относится к технике и прочему оборудованию, представляющему собой опасность жизни и здоровья сотрудников, тогда процедура упрощается.

Это относится и к тем активам, которые не используют в производстве и применяют преимущественно в бытовом плане. К ним можно отнести мебель, элементарную офисную технику, инвентарь.

Для передачи в эксплуатацию этих ОС достаточно визуального осмотра и составления акта с участием:

- административного сотрудника, в подразделение которого передается объект;

- бухгалтера;

- сотрудника, ответственного за прием ОС в работу или на хранение;

- сотрудника склада или кладовщика, если объект консервируется или сдается на хранение.

В данном случае можно обойтись без привычного акта, поставив отметку о начале эксплуатации объекта в документе приема-передачи.

Иным образом выглядят ситуации, когда в работу передают сложную технику, здания или иные объекты, представляющие опасность в неисправном состоянии или при неправильной эксплуатации. Тогда процедура ввода ОС в работу осуществляется при участии полноценной комиссии, которой предстоит выполнить следующие действия:

- Оценить общее состояние объекта.

- Произвести визуальный осмотр на предмет выявления неполадок и неисправностей.

- Оценить монтаж.

- Произвести тестовый запуск.

- Убедиться, что объект не представляет опасности.

- Проверить на соответствие заявленным характеристикам.

- Убедиться в наличии сопроводительной документации.

- Оценить качество условий, необходимых для правильной эксплуатации.

Унифицированные акты

Сам факт передачи объекта в работу оформляется типовым документом. Существует несколько форм актов, каждый из которых предназначен для особой ситуации:

- ОС-1. Предназначается для любого объекта основных средств, за исключением сооружений, помещений и прочих построек;

- ОС-1а. Данная форма используется для оформления в эксплуатацию зданий;

- ОС-1б. Предназначается для нескольких объектов, объединенных в группы.

Использование типовых бланков – рекомендуемая, но не обязательная мера. Разработанные Госкомстатом, формы отображают всю необходимую информацию об активах, включая дату принятия к учету. Это значительно упрощает работу бухгалтера, поэтому в организациях предпочитают именно унифицированные бланки.

Требования к оформлению бланка

Если бухгалтер организации использует произвольно составленные акты для введения ОС в работу, он обязан указывать в них следующую информацию:

- дату принятия объектов к учету;

- место, где проводилось мероприятие;

- характеристики объекта, идентифицирующие его. К таковым относится номер модели, артикул, прочие данные;

- характеристики, выявленные при осмотре оборудования комиссией – особенности монтажа, наличие неисправностей, важные технические данные;

- результаты тестирования, если речь идет о технике или оборудовании;

- заключение комиссии о безопасности объекта, соответствии нормам СанПиН;

- разрешение на ввод в эксплуатацию.

Применение унифицированного бланка серьезно облегчает задачу организации, так как членам комиссии остается лишь заполнить пустующие графы в форме.

Необходимо учитывать следующие требования:

- Акт составляется и подписывается в 3 экземплярах. Одна копия передается в органы Росимущества, остальные две остаются у сторон, участвовавших в приеме-передаче объекта.

- К акту прикладывают сопроводительные бумаги. К таковым относится инструкция к эксплуатации, акт о техническом состоянии и так далее.

- Акт визирует каждая из двух сторон, участвующих в экспертизе. Например – представитель организации, сдающей объект, и представитель принимающей фирмы.

- Основанием к составлению акта и проведению самой процедуры является приказ о вводе в эксплуатацию оборудования. Единого образца приказа не предусмотрено, так как особых требований к его форме не предъявляют. Составить приказ можно в произвольной форме.

- Вторую часть унифицированного бланка акта (раздел №2) заполняет только принимающая сторона в своей копии акта.

- В разделе «справочно» отмечаются владельцы актива, если он приобретался в совместную собственность.

Важно! Если актив приобретался за валюту, то в акте отмечают данный факт. При этом указывают наименование валюты и курс обмена по Центробанку на дату составления акта

Ввод в эксплуатацию опасных производственных объектов (ОПО)

К ОПО относятся объекты по получению, хранению, переработке, использованию и уничтожению горючих, взрывчатых и токсичных веществ, например, газовые котельные, АЗС. Ввод в эксплуатацию этого типа основных средств регламентируется ФЗ №232 от 18 декабря 2006г. По окончании строительства производится контроль сооружения на предмет готовности недвижимости к эксплуатации.

Порядок оформления документации, необходимой для эксплуатации ОПО

Помимо пакета документов, стандартного для всех видов основных средств производственного назначения, при подаче заявления владельцем объекта предоставляется подтверждение обязательного страхования гражданской ответственности, на основании ст.9, ст.15 ФЗ № 116 и ст.5 ФЗ №225.

Документы, согласно перечню, предоставляются в департамент, оформивший разрешение на строительство. После анализа предоставленных данных и осмотра ОПО, органом самоуправления решается вопрос о выдаче разрешения о вводе ОПО в эксплуатацию.

Ввод данного типа основных средств в эксплуатацию включает также следующие действия:

- Оформляется акт ввода в эксплуатацию сооружения в целом, а также его составных частей и технических устройств;

- Все технические устройства, такие как грузоподъемники, оборудование под давлением ставятся на учет. Каждому оборудованию присваивается номер регистрации, который прописывается в паспорте оборудования;

- Необходимо зарегистрировать объект в реестре Ростехнадзора, и получить Свидетельство о регистрации;

- На основании ст. 9 ФЗ №116, а также Постановления Правительства №263 от 10.03.99г. необходимо принять «Положение о производственном контроле», утвердить должностные инструкции и приказы о назначении ответственных за ОПО, разработать план мероприятий по ликвидации аварий, а также заключить договор с МЧС;

- Произвести аттестацию рабочих мест по пром.безопасности, а также получить протоколы проверки знаний в Ростехнадзоре;

- Согласно ст.9 ФЗ №116 и Постановления Правительства РФ №492 от 10.06.2013г. необходимо оформить лицензию в Ростехнадзоре, на эксплуатацию объекта повышенной опасности 1-3 класса.

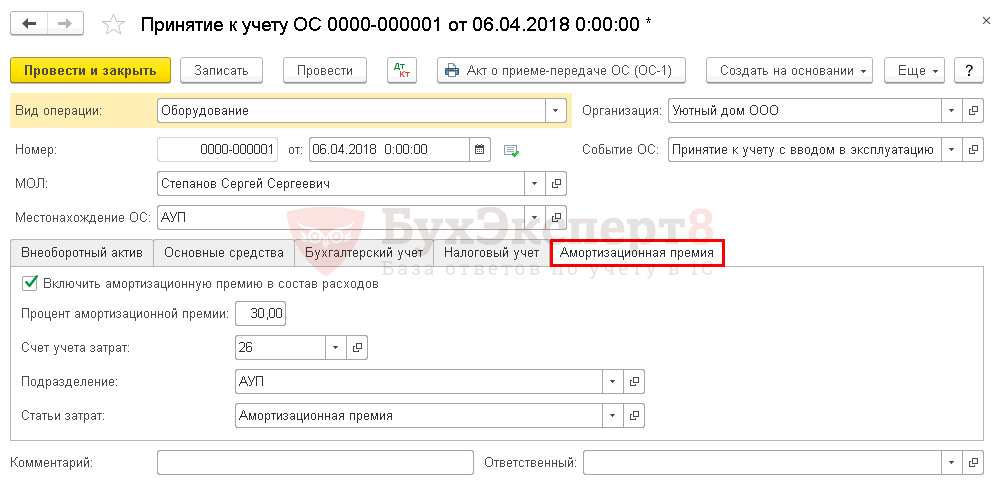

Амортизационная премия в 1С

Данная закладка обладает следующим внешним видом

Амортизационная премия применяется в ситуациях, когда на предприятии решают часть средств, затраченных на приобретение оборудования, единовременно включить в расходы, указываемые по налоговому учету.

В нашем случае размер премии установлен на уровне 30% от стоимости приобретенного актива. После того, как пользователь активирует флажок «Включить амортизационную премию в состав расходов», вся аналитика по данной операции будет формироваться в автоматическом режиме.

Для используемой статьи затрат вид расходов устанавливается «Амортизационная премия».

В данном случае набор создаваемых системой проводок будет обладать несколько иным внешним видом.

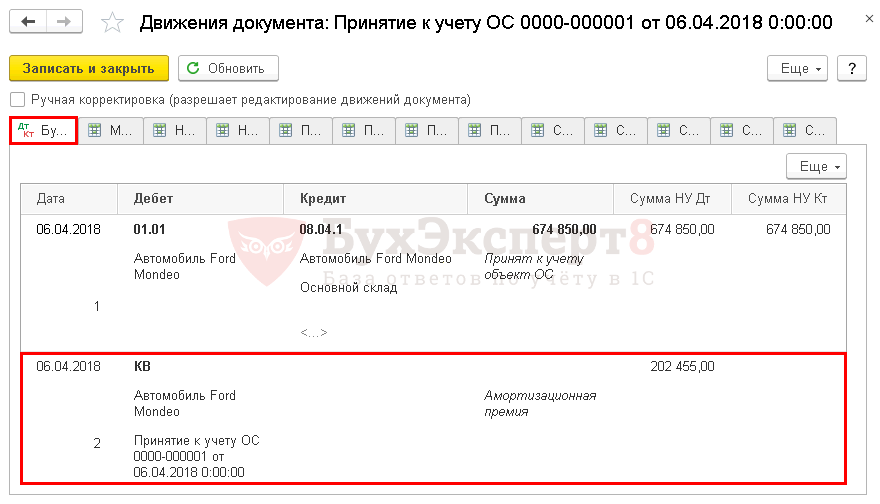

В результате амортизационная премия составила 13.500 рублей с ее отнесением на забалансовый счет КВ.

Как правильно оформить акт

Как к содержанию документа, так и к его оформлению в законе не предусмотрено никаких особенных требований. Акт можно писать на обыкновенном листе бумаги или на фирменном бланке организации. Все необходимые сведения вносить можно от руки (шариковой ручкой любого темного цвета, но только не карандашом) или печатать на компьютере.

Есть только одно условие, которое нужно соблюдать непременно: наличие «живых» подписей всех присутствовавших при вводе основного средства в эксплуатацию людей. При этом использование факсимильных автографов, т.е. отпечатанных каким-либо образом, недопустимо.

Удостоверять акт при помощи печатей предприятий не обязательно – это необходимо делать только в тех случаях, если данная норма прописана в локальных нормативно-правовых актах компании: с 2016 года использование юридическими лицами штемпельных изделий отдано на их усмотрение.

Акт печатается минимум в двух экземплярах, но при необходимости можно сделать их дополнительные копии.

Шаг 1 – Обнаружить проблему

Обнаружить проблему бывает очень сложно, ведь часто в череде текущей работы, а также сдачи отчетности бухгалтеру бывает достаточно сложно сконцентрироваться на поиске проблем, таких, например, как неоприходование основных средств.

Но тем не менее это очень важно. Как можно обнаружить проблему? Существую три способа:

Как можно обнаружить проблему? Существую три способа:

-

проведение мероприятий внутреннего контроля;

-

проведение инвентаризации;

-

внешний аудит.

Самым простым и дешевым способом является внутренний контроль. Такие мероприятия прямо предусмотрены в закон № 402-ФЗ «О бухгалтерском учете». Согласно статье 19 Закона зкономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни.

Основными элементами внутреннего контроля экономического субъекта являются:

а) контрольная среда;

б) оценка рисков;

в) процедуры внутреннего контроля;

г) информация и коммуникация;

д) оценка внутреннего контроля.

Мероприятия внутреннего контроля могут проводиться в любое время в отличие от инвентаризации. Обычно инвентаризация проводится один раз в год. Внеплановая инвентаризация — инвентаризация, точные сроки проведения и назначение которой заранее неизвестны. Внеплановая инвентаризация может проводиться как в обязательном порядке, так и по инициативе руководителя организации. К примерам внеплановых инвентаризаций, проводимых в обязательном порядке, можно отнести:

-

инвентаризацию при смене материально ответственных лиц;

-

при выявлении фактов хищения, злоупотребления или порчи имущества;

-

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями.

А вот факт непринятия основных средств к учету не относится к случаям проведения внеплановой инвентаризации, поэтому по итогам инвентаризации не всегда можно обнаружить, что основные средства не были приняты к учету. Вместе с тем, согласно статье 11 закона о бухгалтерском учете, При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета.

Основными плюсами выявления таким образом основных средств является отсутствие затрат. Однако «глаз может замылиться» и бухгалтер может не увидеть проблему.

Поэтому для выявления основных средств, которые не приняты на учет, часто проводится внешний аудит. Обязательный внешний аудит проводится в установленных законодательно случаях, поэтому чаще всего не принятые к учету основные средства выявляются при проведении инициативного аудита.

Основным плюсом инициативного аудита является возможность выявления основных проблем, а также «тонких мест». Но недостатком является стоимость, часто микропредприятия просто не могут позволить проведение внешний инициативный аудит. Однако данный механизм является достаточно действенным.

Как принять ОС к учету в 1С 8.3: стандартный способ

При стандартном способе оформляется два документа для принятия ОС к учету:

- документ Поступление (акт, накладная) вид операции Оборудование;

- документ Принятие к учету ОС;

Рассмотрим особенности заполнения каждого документа и их проведения.

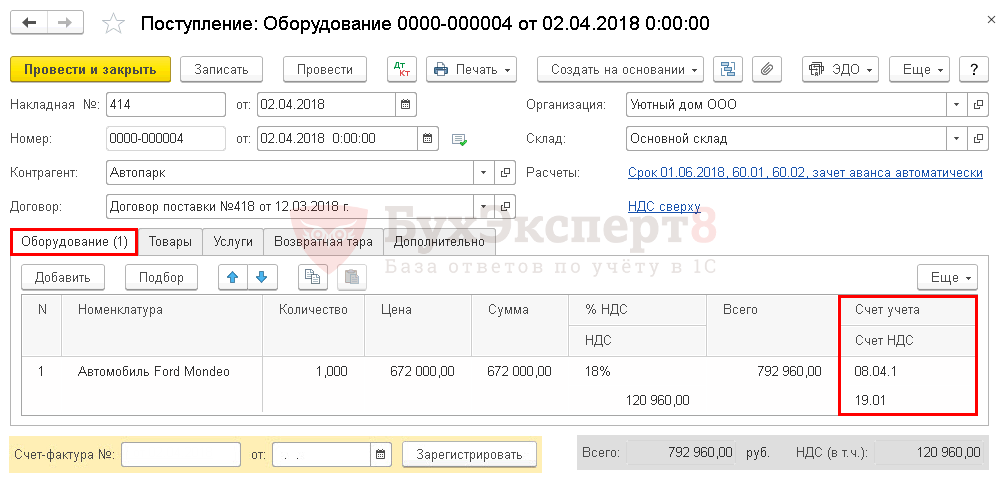

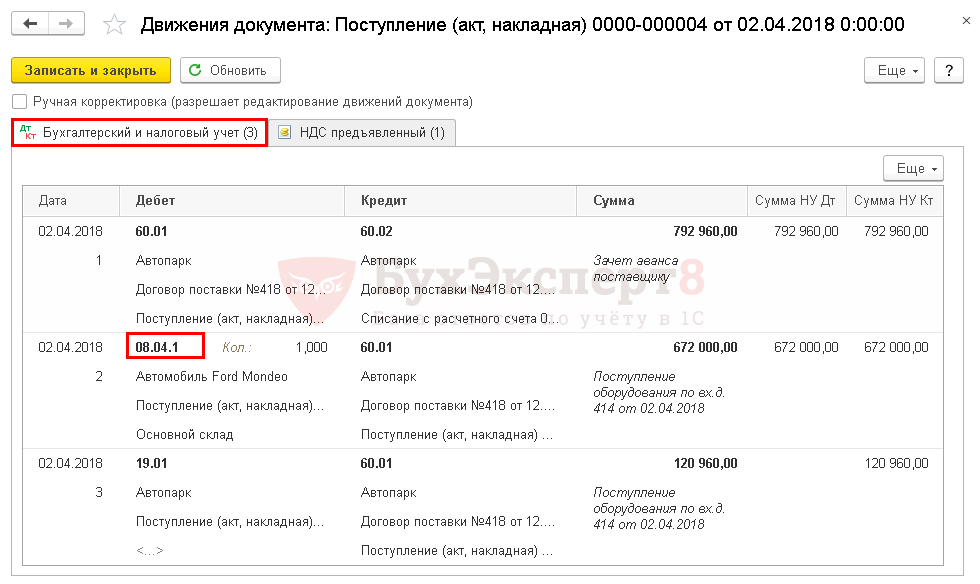

Документ Поступление (акт, накладная) вид операции Оборудование

Оформить оприходование основного средства данным документом можно через:

- Покупки – Покупки – Поступление (акты, накладные) – Поступление – раздел Оборудование;

- ОС и НМА – Поступление основных средств – раздел Поступление оборудования.

Так, например, приобретение автомобиля, который мы планируем использовать на дорогах общего пользования, в 1С Бухгалтерии 8.3 рекомендуется оформлять через стандартный вариант, потому что в первоначальную стоимость авто будут включаться дополнительные затраты — в данном случае пошлина за его регистрацию в органах ГИБДД.

На вкладке Оборудование внесите приобретаемые основные средства и укажите их количество. Объекты основных средств выберите из справочника Номенклатура.

При проведении документа первоначальная стоимость внеоборотного актива будет учитываться на счете 08.04.1 «Приобретение компонентов основных средств», пока не будет введен документ Принятие к учету ОС.

Изучить подробнее:

- Приобретение основного средства: автомобиль;

- Приобретение основного средства с дополнительными расходами на доставку.

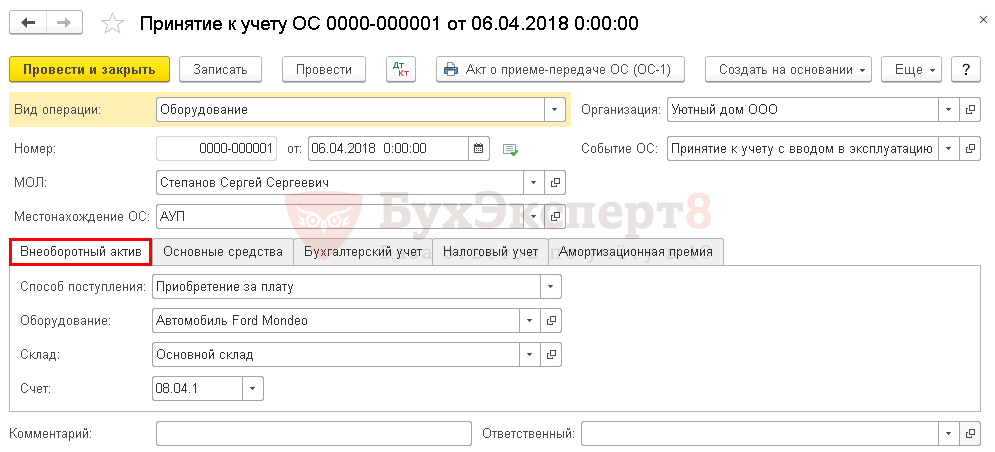

Документ Принятие к учету ОС

Принять к учету основное средство данным документом можно через:

ОС и НМА – Поступление основных средств – раздел Принятие к учету ОС.

На вкладке Внеоборотный актив укажите данные приобретенного актива до ввода в эксплуатацию:

- Оборудование — внеоборотный актив, вводимый в эксплуатацию; выберите из справочника Номенклатура;

- Основной склад — место хранения оприходованного объекта;

- Счет — счет учета затрат, где формируется первоначальная стоимость объекта.

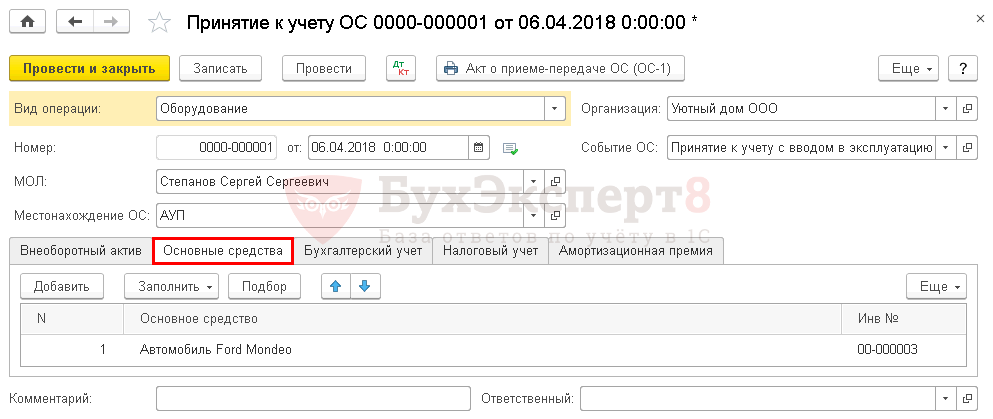

На вкладке Основные средства выберите ОС, вводимые в эксплуатацию, из справочника Основные средства.

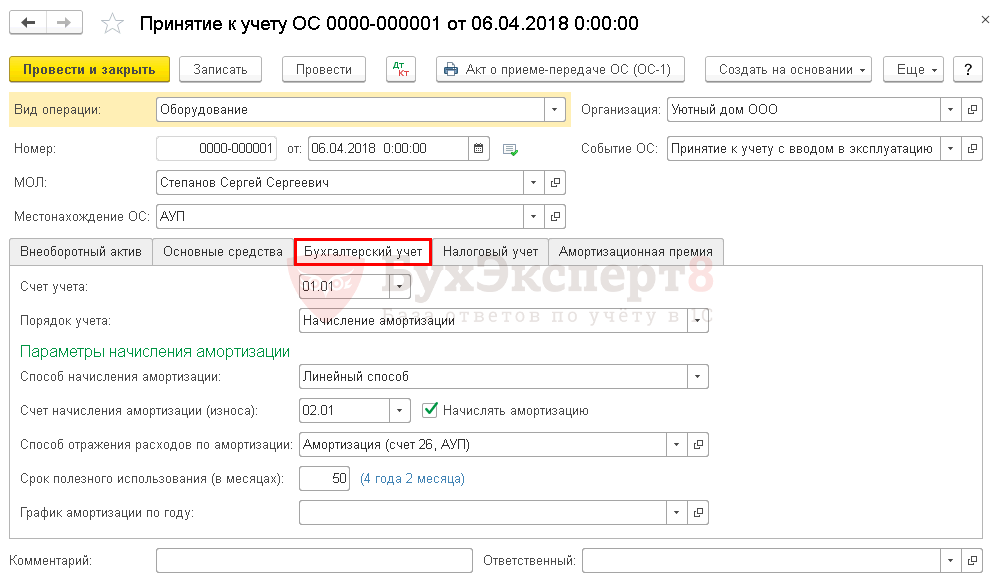

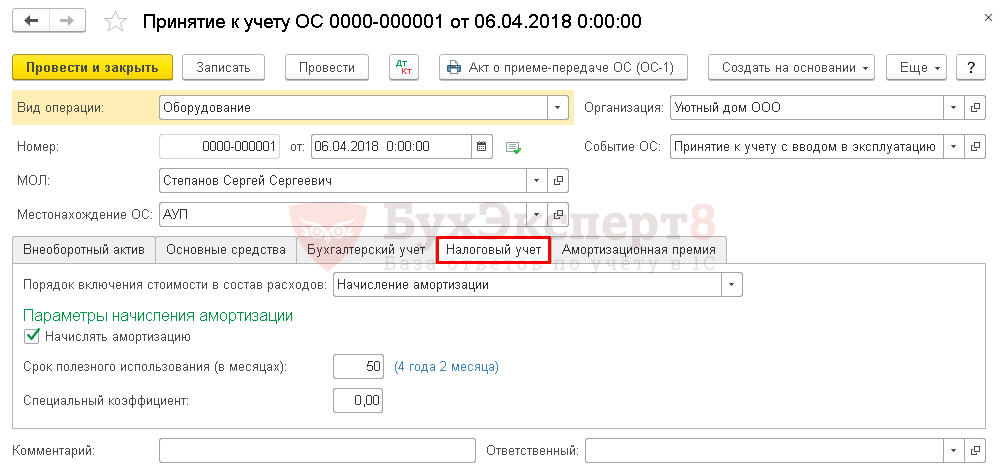

Параметры начисления амортизации, погашения стоимости объектов установите на отдельных вкладках Бухгалтерский учет и Налоговый учет.

На вкладке Бухгалтерский учет укажите:

- Счет учета — счет учета, вводимого в эксплуатацию ОС;

-

Порядок учета:

- Начисление амортизации;

- Стоимость не погашается.

При выборе значения Начисление амортизации установите параметры ее начисления.

На вкладке Налоговый учет установите Порядок включения стоимости в состав расходов.

В зависимости от порядка учета затрат на приобретение объекта в НУ в поле Порядок включения стоимости в состав расходов можно выбрать:

- Начисление амортизации — для ОС, по которым будет начисляться амортизация;

- Включение в расходы при принятии к учету — для объектов, расходы на приобретение которых единовременно будут учтены в расходах при принятии их к учету;

- Стоимость не включается в расходы — для объектов, расходы на которые не будут учитываться в расходах, уменьшающих налогооблагаемую базу.

Для объектов, по которым начисляется амортизация, есть возможность начислить амортизационную премию. Ее параметры задают на отдельной вкладке Амортизационная премия.

Документ формирует проводки:

Изучить подробнее:

- Ввод в эксплуатацию ОС

- Принятие к учету ОС с амортизационной премией

- Принятие к учету ОС, поступившего в счет взноса в УК

- Принятие к учету ОС, не учитываемого в НУ