Приобретение основных средств, не требующих монтажа

Содержание:

Как учитывать основные средства в 2021 году

В 2021 году действуют сразу два нормативно-правовых акта по учету основных средств:

- еще можно последний год применять Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утв. приказом Минфина России от 30.03.2001 № 26н);

- уже можно перейти на новый Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства» (утв. приказом Минфина России от 17.09.2020 № 204н).

Оба документа предусматривают упрощенный учет малоценных основных средств. Но общий подход к упрощению учета за прошедшие годы серьезно изменился.

Так, в пункте 5 ПБУ 6/01 говорится, что активы, отвечающие всем признакам основных средств, стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 тыс. руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (МПЗ).

А согласно пункту 5 ФСБУ 6/2020, организация может принять решение не применять указанный стандарт в отношении активов, отвечающих всем признакам основных средств, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены.

Первое, на что обращаем внимание, — разный порядок учета малоценных основных средств. Прежний стандарт (ПБУ 6/01) предлагает нам учитывать такие объекты в составе МПЗ

Новый ФСБУ 6/2020 — сразу отражать в расходах.

Следующий важный момент — способ определения, какие основные средства достойны инвентарного номера, а какие — нет.

Применяя ПБУ 6/01, бухгалтер устанавливает границу стоимости ОС, и все, что оказывается меньше этой границы, учитывается как МПЗ. В ПБУ 6/01 также определен максимальный размер этой границы — 40 тыс. руб. Получается, что, например, ноутбук за 39 тыс. руб. — это не основное средство, а почти точно такой же ноутбук за 41 тыс. руб. — уже основное средство.

В новом ФСБУ 6/2020 максимальная величина стоимостного лимита в виде конкретной суммы отсутствует. Помимо этого, отсутствуют указания, что лимит устанавливается за единицу актива и что лимит измеряется в денежных единицах. В то же время введено требование, что лимит устанавливается с учетом существенности.

Напомним, что понятие существенности в бухгалтерском учете не новое. Оно приведено в Положении по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 (утв. приказом Минфина России от 06.10.2008 № 106н). Причем понятие существенности неразрывно связано с требованием рациональности:

- «Учетная политика организации должна обеспечивать… рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации, а также исходя из соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации» (п. 6 ПБУ 1/2008);

- «В той степени, в которой применение учетной политики… приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности, организация вправе выбирать способ бухгалтерского учета, руководствуясь исключительно требованием рациональности… Отнесение информации к несущественной организация осуществляет самостоятельно…» (п. 7.4 ПБУ 1/2008).

Основное средство получено по договору мены

Если объект ОС получен организацией по договору, который предусматривает его исполнение неденежными средствами, первоначальной стоимостью будет считаться стоимость ценностей, переданных или подлежащих передаче организацией. Эта стоимость равна цене, по которой организация обычно продает такие ценности. Если их стоимость установить нельзя, стоимость ОС будет равна рыночной стоимости аналогичных объектов ОС.

Сама проводка по принятию ОС по договору мену не будет отличаться от обычного приобретения за плату:

Дебет счета 08 – Кредит счета 60

Однако этой проводке будет сопутствовать комплекс бухгалтерских записей по продаже передаваемого в обмен имущества, а также по зачету взаимной задолженности.

Покажем сказанное на примере.

Организация на ОСНО в обмен на свою готовую продукцию стоимостью 312 000 рублей (кроме того НДС 18% — 56 160 рублей), получила оборудование от организации на УСН. Обмен признан равноценным. Себестоимость готовой продукции составляет 298 000 рублей.

Бухгалтерские записи по операции мены у организации-получателя оборудования представим в таблице:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Отражена выручка от продажи готовой продукции (312 000 + 56 160) | 62 «Расчеты с покупателями и заказчиками» | 90 «Продажи», субсчет «Выручка» | 368 160 |

| Списана себестоимость готовой продукции | 90, субсчет «Себестоимость продаж» | 43 «Готовая продукция» | 298 000 |

| Начислен НДС с продажи готовой продукции | 90, субсчет «НДС» | 68, субсчет «НДС» | 56 160 |

| Получено оборудование в обмен на товары | 08 | 60 | 368 160 |

| Отражен зачет задолженности по договору мены | 60 | 62 | 368 160 |

| Оборудование принято к учету в составе основных средств | 01 | 08 | 368 160 |

О том, как учитывается выбытие объектов основных средств, мы рассказывали в нашем отдельном материале.

Шаг 2 – понять, какие документы есть для принятия основного средства

В некоторых случаях достаточным является акт инвентаризации и бухгалтерская справка об установлении стоимости. Но существуют и более сложные случаи, когда, например, речь идет об основных средствах. Основные средства принимаются к учету на основании регистрации в государственном реестре. Однако с таким подходом часто не согласны налоговые органы.

С недавнего времени, документом, подтверждающим право собственности, является не свидетельство о праве собственности, а выписка из реестра. Единый государственный реестр прав на недвижимое имущество и сделок с ним (ЕГРП) – базовый государственный информационный ресурс, который содержит данные о существующих и прекращенных правах на объекты недвижимого имущества, данные об объектах недвижимого имущества и сведения о правообладателях.

Также имущество для принятия к учету должно отвечать следующим критериям: имущество и объекты должны принадлежать на праве собственности (за некоторыми исключениями, которые предусмотрены гл. 25 НК РФ) и должны приносить прибыль.

Таким образом, для бухгалтера очень важно иметь основание для принятия к учету основных средств. Возможные риски!

Возможные риски!

Нормами законодательства РФ не установлена возможность принятия к учету объекта недвижимости при отсутствии акта приема-передачи.

Первичные документы служат основанием для ведения как бухгалтерского, так и налогового учета. Для передачи объекта недвижимости (нежилых помещений) может быть оформлен акт по унифицированной форме N ОС-1а «Акт о приеме-передаче здания (сооружения)» или акт приема-передачи недвижимости по форме, самостоятельно разработанной и утвержденной организацией.

Акт должен быть подписан должностными лицами, ответственными за совершение сделки, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

На основании п. 38 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н, принятие основных средств к бухгалтерскому учету осуществляется на основании утвержденного руководителем организации акта (накладной) приемки-передачи основных средств, который составляется на каждый отдельный инвентарный объект.

В настоящее время организация вправе самостоятельно разработать формы первичных учетных документов, в том числе форму акта приема-передачи объекта основных средств, в соответствии с положениями ст. 9 Закона N 402-ФЗ.

В соответствии с ч. 4 ст. 9 Закона N 402-ФЗ первичные учетные документы составляются по формам, утвержденным руководителем экономического субъекта. При этом каждый первичный учетный документ должен содержать все обязательные реквизиты, установленные ч. 2 ст. 9 Закона N 402-ФЗ, то есть первичный документ должен содержать следующие обязательные реквизиты:

1) наименование документа;

2) дату составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

7) подписи лиц, предусмотренных п. 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Согласно ст. 313 Налогового кодекса РФ подтверждением данных налогового учета являются также первичные учетные документы (включая справку бухгалтера).

Принятие ОС к бухгалтерскому и налоговому учету оформляется актом приема-передачи имущества (ОС-1) и инвентарной карточкой (ОС-6).

Порядок учета ОС

Порядок учета основных средств, приобретенных за счет разных источников финансирования, не установлен ни Инструкцией № 157н, ни Инструкцией по применению Плана счетов бухгалтерского учета бюджетных учреждений (далее — Инструкция № 174н), утвержденной Приказом Минфина России от 16.12.2010 № 174н (в ред. от 16.11.2016).

Поэтому учреждение должно самостоятельно разработать и утвердить порядок принятия на учет таких объектов в своей учетной политике.

Кроме того, необходимо запросить разрешение на проведение таких операций у главного распорядителя.

Порядок отражения в бухгалтерском учете операций по приобретению ОС за счет нескольких источников финансового обеспечения в бюджетных учреждениях зависит от того, в какой деятельности основное средство будет использоваться — в основной бюджетной деятельности по выполнению государственного задания либо в предпринимательской.

Рассмотрим порядок постановки на учет ОС, приобретаемых за счет двух источников финансирования.

Ситуация 1

Перевод нефинансовых активов с внебюджетной деятельности на бюджетную

Учреждение приобретает лабораторный прибор «Иономер» стоимостью 59 000 руб. для использования в основной бюджетной деятельности по выполнению государственного задания.

На момент оплаты актива денежных средств на лицевом счете в ОФК у учреждения недостаточно, так как финансирование в виде бюджетных ассигнований на статью КОСГУ 310 получено в сумме 40 000 руб., т. е. меньше, чем необходимо для покупки прибора.

Недостающая часть будет оплачена за счет средств, полученных от предпринимательской деятельности.

Бухгалтерские проводки:

1. Произведена частичная оплата за основное средство (прибор) за счет субсидии:

Дебет счета 4.302.31.830 Кредит счета 4.201.11.610 — 40 000 руб.

Одновременно делается запись по забалансовому счету:

Кредит счета 18 (КОСГУ 310) — выбытие денежных средств с лицевого счета учреждения.

2. Произведена частичная оплата стоимости прибора за счет средств, заработанных по предпринимательской деятельности. Образуется дебиторская задолженность в части оплаты за основное средство за счет внебюджетной деятельности:

Дебет счета 2.304.06.830 Кредит счета 2.201.11.610 — 19 000 руб.

Кредит счета 18 (КОСГУ 310) — отражено выбытие средств.

3. Принимается к учету кредиторская задолженность в сумме, полученной учреждением за счет средств от предпринимательской деятельности по исполнению обязательств по бюджету — в рамках выполнения государственного задания:

Дебет счета 4.302.31.830 Кредит счета 4.304.06.730 — 19 000 руб.

4. Отражены затраты на приобретение прибора по бюджетной деятельности (счет 4.106.31.310 «Увеличение вложений в основные средства — иное движимое имущество учреждения»):

Дебет счета 4.106.31.310 Кредит счета 4.302.31.730 — 59 000 руб.

5. Принято к учету основное средство — прибор «Иономер» по первоначальной стоимости по бюджетному виду деятельности (счет 0.101.34.000 «Машины и оборудование — иное движимое имущество учреждения»):

Дебет счета 4.101.34.310 Кредит счета 4.106.31.310 — 59 000 руб.

Из проводок видно, что основное средство принято на учет по КФО 4 (бюджетное финансовое обеспечение) и будет использоваться для выполнения государственного задания.

Разбираем записи по восстановлению денежных средств, израсходованных на приобретение основного средства (прибора), предназначенного для использования в бюджетной деятельности.

После того как на лицевой счет учреждения поступило финансирование в виде субсидии на выполнение государственного задания по статье 310 (КОСГУ):

6. Восстанавливаем на лицевом счете сумму средств по предпринимательской деятельности, временно израсходованную на приобретение прибора «Иономера» в части недостающей стоимости на его приобретение:

Дебет счета 2.201.11.510 Кредит счета 2.304.06.730 — 19 000 руб.

По Дебету забалансового счета 18 (по КОСГУ 310) отражаем поступление средств на лицевой счет за счет восстановления полученными бюджетными ассигнованиями.

7. Уменьшаем задолженность средств от предпринимательской деятельности, временно привлеченных на покупку основного средства, за счет поступивших субсидий на лицевой счет:

Дебет счета 4.304.06.830 Кредит счета 4.201.11.610 — 19 000 руб.

По Кредиту счета 18 (по КОСГУ 310) отражаем выбытие средств со счета по учету субсидий.

При принятии всей оплаченной суммы за основное средство на бюджет учреждение не вправе рассчитывать на возмещение НДС.

Срок полезного использования

Основные средства амортизируются на протяжении срока полезного использования (СПИ). Организация определяет его самостоятельно при принятии объекта к бухгалтерскому учету исходя из следующих критериев (п.20 ПБУ 6/01, абз. 2 п.59 Методических указаний № 91н):

- ожидаемого срока использования (зависит от производительности, мощности объекта);

- ожидаемого физического износа (зависит от режима использования (количества смен), влияния естественных условий и агрессивной среды, системы ремонтных работ и т.д.);

- других ограничений использования (нормативно-правовых, договорных и др.).

Указанный выше порядок определения срока полезного использования применяется и к (абз.2 п.59 Методических указаний № 91н).

Справка. Возможность самостоятельно устанавливать срок полезного использования организации получили после вступления в силу с 01.01.1998 г. ПБУ 6/97. До этого момента стоимость основных средств погашалась в течение нормативного (в отношении машин, оборудования и транспортных средств) или фактического срока службы (в отношении остальных фондов).

Однако большинство организаций, чтобы определить СПИ в бухгалтерском учете, используют налоговую Классификацию основных средств, включаемых в амортизационные группы (далее – Классификация ОС) . Такая возможность предусмотрена п.1 Постановления Правительства РФ от 01.01.2002 № 1. Делается это с целью сблизить данные бухгалтерского и налогового учета.

Выбор конкретного порядка определения срока полезного использования должен быть зафиксирован в учетной политике организации для целей бухгалтерского учета (п.7 ПБУ 1/2008).

После того, как СПИ основного средства установлен, пересмотру он не подлежит, за исключением случаев, когда в результате проведения восстановительных работ улучшаются (повышаются) первоначально принятые нормативные показатели функционирования объекта. К таким случаям относятся (абз.6 п.20 ПБУ 6/01, абз.1 п.60 Методических указаний № 91н):

- реконструкция;

- модернизация;

- достройка;

- дооборудование.

Заметьте! В соответствии с п.20 ПБУ 6/01 организация должна пересмотреть срок полезного использования модернизированного (реконструированного) объекта, но изменить его или нет остается ее решением. В этом заключается право организации.

Согласно п.21 ПБУ 6/01 организация начинает амортизировать основное средство с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учету. Данное правило применяется и к объектам недвижимости, права собственности на которые подлежат обязательной государственной регистрации. Как следует из п.52 Методических указаний № 91н, если первоначальная стоимость недвижимого имущества сформирована, его необходимо принять к бухгалтерскому учету в качестве основного средства. При этом организации не надо дожидаться момента подачи необходимых документов в регистрирующий орган для узаконивания своих прав на объект.

Начисление амортизации по основному средству не приостанавливается на протяжении всего срока полезного использования. Но из этого правила есть два исключения (п.23 ПБУ 6/01):

— перевод объекта на консервацию на срок более 3-х месяцев по решению руководителя;

— восстановление (реконструкция, модернизация) объекта продолжительностью свыше 12 месяцев.

Во всех остальных случаях (ремонт, сезонный характер работы) амортизация по основному средству должна начислять регулярно независимо от факта его использования в деятельности организации.

Организация прекращает амортизировать основное средство с 1-го числа месяца, следующего за месяцем полного погашения его стоимости или списания объекта с бухгалтерского учета (п. 22 ПБУ 6/01).

Принятие к учету ОС без сборки и монтажа

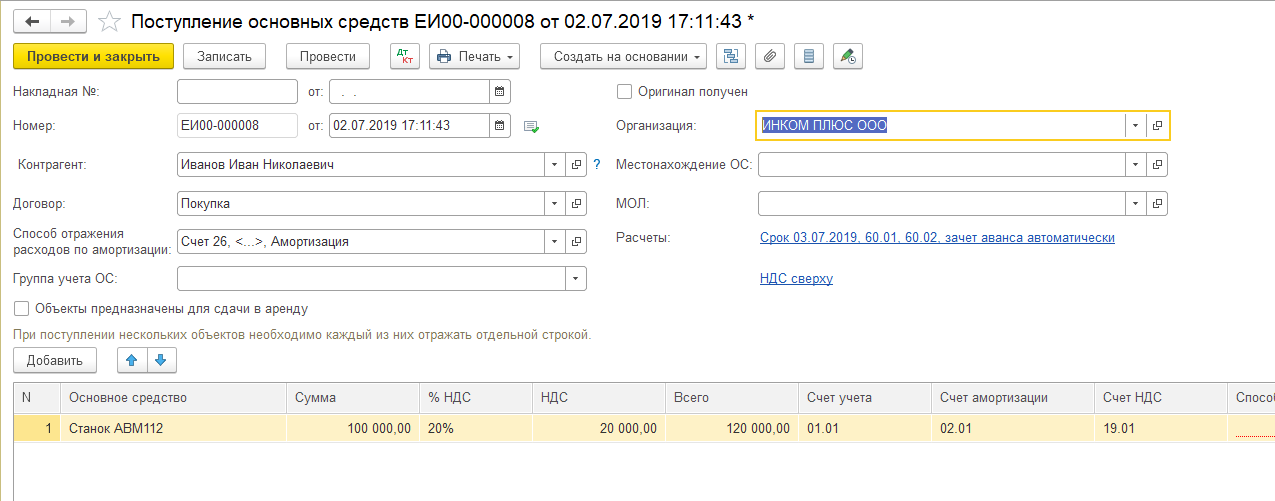

Стандартная ситуация, когда организация приобретает основное средство и вводит его в эксплуатацию, в тот же день оформляется в информационной базе документом «Приобретение объекта основных средств» (раздел «ОС и НМА» – «Поступление основных средств»). Этим документом также оформляется поступление основных средств, которые не требуют монтажа и дополнительных расходов, которые вводятся в эксплуатацию одновременно с принятием на учет и у которых первоначальная стоимость и срок полезного использования совпадают в бухгалтерском и налоговом учете.

В табличной части существует возможность быстрого создания объекта справочника «Основные средства», для этого в колонке «Основное средство» необходимо ввести наименование объекта, после чего в контекстном меню выбрать команду «Создать…». У созданного объекта группа учета ОС будет установлена в соответствии со значением, указанным в шапке. Амортизационная группа заполняется при записи документа, значением соответствующим указанному сроку службы.

При проведении документа формируются проводки со счетом бухгалтерского учета 08.04.2 «Приобретение основных средств» (закладка «Бухгалтерский и налоговый учет»), помимо этого также данным документом формируются движения по регистрам сведений, необходимые для дальнейшего учета основных средств.

После проведения этого документа нет необходимости создавать и проводить документ «Принятие к учету ОС», так как проведенный документ делает проводки по приобретению ОС от поставщика и о постановке на учет вашего ОС

Также стоит обратить внимание на то, что при проведении данного документа амортизация ОС по налоговому учету сразу включается в состав расходов, если такое не нужно, то использовать данный документ не следует.

Шаг 3 – понять, с какого момента необходимо уплачивать налоги

Причин, по которым не принято основное средство, может быть множество. Но это не означает освобождение от налогообложения. Невключение в налоговую базу по налогу на имущество организаций не означает освобождение от налогов. В этой связи возможны значительные налоговые риски. Если недвижимое имущество не относится к объектам, налоговая база по которым определяется исходя из кадастровой стоимости согласно ст. 378.2 НК РФ, или если кадастровая стоимость еще не определена, то на основании НК РФ налоговая база по налогу на имущество организаций определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения и учитываемого по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации, если иное не установлено НК РФ.

Целесообразно подготовить приказ о принятии основных средств к учету и вводу в эксплуатацию. В этом случае можно будет подтвердить конкретную дату принятия основного средства.

В целях налогообложения также важно определиться с начислением амортизации. Согласно Налогового кодекса Российской Федерации (далее — НК РФ) амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования

Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями статьи 258 НК РФ и с учетом классификации основных средств, утверждаемой Правительством Российской Федерации.

Дополнительные расходы при оприходовании ОС

Все расходы, связанные с доведением ОС до готовности к использованию, включаются в его начальную стоимость. Учет НДС по ним ведется аналогично учету возмещаемого НДС при покупке ОС и в этих проводках не указан. Общее правило — капитализируются все релевантные расходы, понесенные до ввода ОС в эксплуатацию.

Проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 08.04 | Передача ОС в монтаж | Стоимость приобретенного ОС без НДС | Банковские выписки, платежные поручения | |

| 08.04 | ,69,10 | Капитализация затрат на монтаж | Стоимость монтажных работ | |

| 08.04 | 60.01,76.05 | Прочие услуги (например доставка) | Стоимость услуг без НДС | Справка-расчет |

| 08.04 | 68 | Учет таможенных, регистрационных сборов и пошлин | Таможенная пошлина без НДС, другие сборы и пошлины | Банковские выписки |

Проводки по приобретению ОС стоимость свыше 40 тыс. рублей

Существует категория имущества, попадающего в категорию стоимости больше 40000 рублей. При соблюдении необходимых выборок, которых установлены в 4 и 5 пунктах ПБУ 6/01(Срок использования больше года, имущество необходимо для работы в управленческой сфере, не для перепродажи), оно должно учитываться в составе OC, а не в МТЗ.

Проводки при покупке таких средств аналогичны предыдущим:

| Дебет | Кредит | Название операции | Сумма проводки | Документ — основание |

| 08.04 | 60.01 | Учтена стоимость купленного ОС (без учета НДС) | Сумма без НДС | Пункты 4-5 ПБУ 6/01 |

| 08.04 | 60.01 (76.05) | Учтены затраты по транспортировке и монтажу ОС | Сумма без НДС | Пункты 4-5 ПБУ 6/01 |

| 19.01 | 60.01 (76.05) | Выделен НДС по ОС | НДС | Пункты 4-5 ПБУ 6/01 |

| 01.01 | 08.04 | Ввод в эксплуатацию ОС | Сумма без НДС | Пункты 4-5 ПБУ 6/01 |

Формулы для ускоренного метода

Правила начисления амортизации нелинейным способом уменьшаемого остатка прописаны в .

Расчет способом уменьшаемого остатка отчислений ведется от остаточной стоимости, что позволяет иметь наибольшие отчисления именно в первые месяцы и годы использования. Далее с течением времени размер амортизации снижается.

Если компания дополнительно вводит ускоряющий коэффициент, то процесс списания методом уменьшаемого остатка ускоряется.

В данных формулах присутствуют следующие показатели:

- Ку – это ускоряющий коэффициент, который предприятие вправе принять для ускорения процесса переноса стоимости ОС на затраты, можно выбрать значение в пределах 3.

- СПИ – срок полезного использования, который компания устанавливает в бухгалтерских целях самостоятельно.

- Первоначальная стоимость – та, по которой основное средство принято к учету (если проводилась переоценка, то берется восстановительная).

- Накопленная амортизация – сумма отчислений по объекту за весь срок службы на момент расчета.

- Остаточная стоимость – разница начальной стоимости и произведенных отчислений, рассчитывается ежегодно.

- Годовая норма – показатель в процентах, который отражает долю стоимости ОС, относимую в расходы ежегодно.

Пример расчета

Исходные данные:

Компания в декабре 2019 года купила станок для производства пластиковых крышек для бутылок.

Компания в декабре 2019 года купила станок для производства пластиковых крышек для бутылок.

Сумма всех затрат по его приобретению, доставке и настройке составила 1 500 000 руб. без учета НДС.

По этой стоимости станок принят к учету.

Для станка выбран срок использования – 4 года.

В учетной политике прописано, что для производственного оборудования предприятие применяет нелинейный ускоренный метод уменьшаемого остатка.

Так как организация планирует нагрузить станок на 100% сразу же после ввода в эксплуатацию и интенсивно его использовать с максимальной отдачей, то решено дополнительно ввести коэффициент ускорения = 2.

Начисление амортизации начинается с января 2020 года.

Расчет:

Норма = 1 * 100% * 2 / 4 = 50%

То есть планируется каждый год списывать 50% от остатка стоимости станка.

Процесс амортизационных отчислений методом уменьшаемого остатка представлен в виде таблицы:

|

Год |

Годовая норма |

Остаточная стоимость |

Амортизация годовая |

Амортизация месячная |

|

Первый |

50% |

1 500 000 |

750 000 (1500000 * 50%) |

62 500 (750000 / 12) |

|

Второй |

750 000 (1500000 – 750000) |

375 000 (750000 * 50%) |

31 250 (375000 / 12) |

|

|

Третий |

375 000 (1500000 – 750000 – 375000) |

187 500 (375 000 * 50%) |

15 625 (187 500 / 12) |

|

|

Четвертый |

187 500 (1500000 – 750000 – 375000 – 187500) |

93 750 (187 500 * 50%) |

7 812,50 (93 750 / 12) |

Итого за 4 года отчисления = 750 000 + 375 000 + 187 500 + 93 750 = 1 406 250.

Остаток стоимости на конец срока полезного использования = 1 500 000 – 1 406 250 = 93 750.

Как списать этот остаток?

Существует несколько способов:

- Добавить эту сумму к последнему месяцу и списать в декабре 2021 года 7 812,50 + 93 750 = 101 562,50;

- Равномерно разбить эту сумму на последний год эксплуатации.

В данном случае удобно выбрать второй вариант, распределив остаточную стоимость 187 500 на 12 месяцев последнего года эксплуатации.

Тогда амортизационные отчисления в последний год = 187 500 / 12 = 15 625.

Другие нелинейные методы начисления:

- по сумме чисел лет СПИ;

- пропорционально продукции.

Когда применяется?

Способ уменьшаемого остатка доступен только для бухгалтерского учета. На практике его удобно использовать в случаях, когда нужно быстро вернуть потраченные на основные фонды деньги с целью перевооружения, обновления, улучшения, замены имеющихся объектов ОС.

Данная потребность обычно возникает для основных средств, которые:

- быстро стареют морально (компьютерная техника);

- интенсивно используются – производственное оборудование;

- быстро изнашиваются.

Оно не теряет своих качеств (здания, сооружение, мебель),а потому не требует применения ускоренного метода.

Плюсы и минусы

У способа уменьшаемого остатка есть свои достоинства и недостатки.

|

Достоинства |

Недостатки |

|

Есть возможность быстрого возврата вложенных в ОС средств |

Имеет ограниченную область применения |

|

Обладает повышенной эффективностью вложений в амортизируемые активы |

Не используется для транспортных средств, исключением являются такси и служебный транспорт |

|

Можно самостоятельно регулировать скорость списания имущества с помощью коэффициента ускорения |

Не используется для ОС, у которых срок службы менее трех лет |

|

Применение вызывает расхождения с амортизацией, рассчитанной в налоговом учете |

Перемещение товара с изменением счетов учета и цен

Например, с оптового склада товар отправляется на розничный с целью последующей продажи конечным покупателям. В этой ситуации у товара меняется цена – так как обычно при розничных продажах есть наценка. Также товар можно превратить в материал, для этого в табличной части документа нужно поменять счет учета на складе получателе. Продолжим на примере отправки товара в розницу.

Чтобы переместить товар в этом случае, используется тот же документ «Перемещение товаров», его шапка заполняется аналогично тому, как описано выше. В качестве получателя указывается необходимый розничный склад.

А вот тип цен для этого склада задается документом «Установка цен номенклатуры». Таким образом для каждого склада, который используется в организации, можно указать свой тип цен.

В итоге товар поступит на розничный склад с ценами, по которым в дальнейшем будут вестись розничные продажи.

С точки зрения бухгалтерского учета, перемещение товара между складами — это лишь изменение значения субконто (аналитики). Товар должен остаться на том же счете бухгалтерского учета (например, 41.01) и по той же цене (себестоимости). Рассмотрим пошаговую инструкцию, как сделать перемещение товаров в 1С 8.3.

Все нижеописанное справедливо не только для товара, но и для материалов, полуфабрикатов, готовой продукции и других ТМЦ.

Перемещение можно оформить с помощью одноименного документа, который расположен в меню «Склад»:

Шапка документа заполняется просто:

В 1С Бухгалтерии 8.3 перемещение товара возможно в трех вариантах:

- между складами;

- передача в розничную торговлю;

- (на забалансовых счетах);

- перемещение возвратного товара.

Рассмотрим каждый из них более подробно.

Формула для расчёта коэффициента износа основных средств

Коэффициент износа основных фондов фактически представляет собой отношение суммированный отчислений по амортизации к изначальной стоимости данного основного средства. Его вычисляют в процентном соотношении, для чего вычисленную велиину нужно умножить на 100%.

Формула для расчета коэффициента амортизации имеет следующий вид:

Кизн. = ∑аморт. / СТперв. х 100%

где:

- Кизн. – коэффициент износа (коэффициент амортизации);

- ∑аморт. – сумма амортизационных отчислений за исчисляемый период;

- СТперв. – первоначальная стоимость основного средства.

Данные для определения суммы по амортизации, а также стоимость основного актива, коэффициент износа которого нужно определить, берутся из бухгалтерской отчетности организации.

ВНИМАНИЕ! Если была проведена модернизация или улучшение основного средства, в результате которого его стоимость увеличена, то в расчете коэффициента износа будет использован окончательный, то есть увеличенный в результате проведенных мер показатель

Пример расчета

На балансе АО «Дерево-Стиль» стоит 12 деревообрабатывающих станков. Их первоначальная стоимость, отраженная на балансе в январе 2017 г., составляет 900 000 руб. за каждый станок, то есть всего 12 х 900 000 = 10 800 000 руб. В конце марта была проведена модернизация 3 станков, поставлены более качественные комплектующие, в результате чего стоимость каждого из модернизированных станков увеличилась на 25 000 руб. Таким образом, стоимость 3 из 12 станков составила (900 000 + 25 000) х 3 = 2 775 000 руб., а остальных 9 станков отражаются на балансе по стоимости 9 х 900 000 = 8 100 000 руб.

Сумма амортизационных отчислений на эту группу оборудования АО «Дерево-Стиль» по состоянию на 01.04.2017 года была равна 4 005 620 руб. Рассчитаем коэффициент износа оборудования, как это бы сделал бухгалтер.

Для применения формулы нам нужно знать два показателя:

- первоначальную стоимость актива (в нашем случае, нужно учесть проведенную модернизацию), для чего суммируем балансовую стоимость обычных и улучшенных станков: 2 775 000 + 8 100 000 = 10 875 000;

- показатель начисленных амортизационных отчислений (по бухгалтерским документам) – для АО «Дерево-Стиль» на 01.04.2017 г. он равняется 4 005 620 руб.

Вычисляем коэффициент износа по вышеприведенной формуле: 4 005 620 / 10 875 000 х 100% = 37%.

Таким образом, коэффициент амортизации данных станков, принадлежащих АО «Дерево-Стиль», на 1 апреля 2017 года составляет 37 %.

Список счетов, участвующих в бухгалтерских проводках:

- 01 — Основные средства

- 08 — Вложения во внеоборотные активы

- 08.4 — Приобретение объектов основных средств

- 19 — Налог на добавленную стоимость по приобретенным ценностям

- 19.1 — Налог на добавленную стоимость при приобретении основных средств

- 50 — Касса

- 50-1 — Касса организации

- 51 — Расчетные счета

- 55 — Специальные счета в банках

- 60 — Расчеты с поставщиками и подрядчиками

- 66 — Расчеты по краткосрочным кредитам и займам

- 67 — Расчеты по долгосрочным кредитам и займам

- 68 — Расчеты по налогам и сборам

- 71 — Расчеты с подотчетными лицами

- 76 — Расчеты с разными дебиторами и кредиторами

- 76.4 — Расчеты по депонированным суммам

- 91 — Прочие доходы и расходы

- 91.1 — Прочие доходы

- 91.2 — Прочие расходы