Бухгалтерский учет при модернизации основных средств

Содержание:

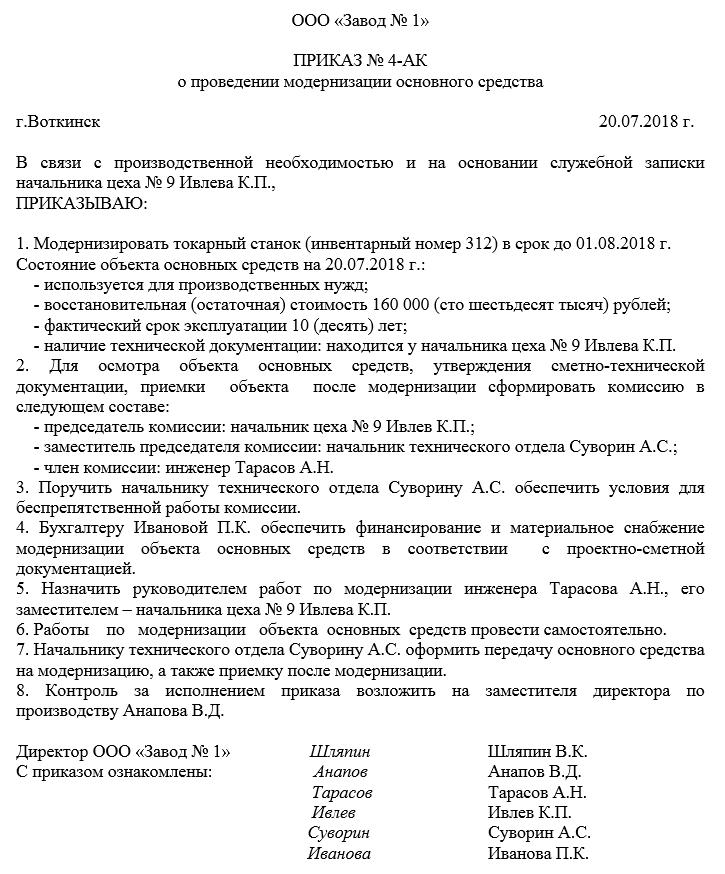

Образец приказа о модернизации основного средства

В начале документа пишется:

- наименование организации;

- название приказа и его номер (по внутреннему документообороту);

- дата создания приказа и населенный пункт, в котором зарегистрирована компания.

Далее идет основной блок. Сюда вписывается следующая информация:

- обоснование создания приказа (в связи с какими реальными обстоятельствами возникла эта необходимость);

- основание (т.е. ссылка на законодательную норму или внутренний документ компании – акт, служебную записку и т.п.);

- требование о модернизации объекта основных средств (указываются его идентификационные характеристики – наименование, модель, номер и т.д.);

- срок, в который нужно провести модернизацию;

- состояние объекта на момент модернизации: период его фактической эксплуатации, степень износа, остаточную стоимость, наличие технической документации и т.д.;

- состав комиссии, которая будет следить за процессом модернизации (в нее могут быть включены как работники предприятия (технические специалисты, бухгалтер, юрист и т.п.), так и сторонние эксперты);

- задачи, стоящие перед членами комиссии;

- ответственные сотрудники по отдельным направлениям данного процесса (организационному, производственному, финансовому и т.д.).

В завершение документ подписывается директором и всеми упомянутыми в нем работниками.

Бухгалтерский учет амортизации при модернизации

Согласно п. 23 ПБУ 6/01, если период восстановления объекта превышает 12 месяцев, начисление амортизации приостанавливается. В НК РФ поддерживается такой же подход (п. 3 ст. 256 НК РФ).

В бухгалтерской учетной политике следует установить, в каком месяце начисление амортизации приостанавливается и в каком возобновляется при модернизации, длящейся более года, поскольку законодательно это не прописано. Это могут быть месяцы начала и окончания работ или месяцы, следующие за месяцами начала и окончания работ.

В НК РФ содержится определенное указание, что начисление амортизации по объектам, исключенным из состава амортизируемого имущества, прекращается с 1-го числа месяца, следующего за месяцем исключения данного объекта из состава амортизируемого имущества (п. 6 ст. 259.1 и п. 8 ст. 259.2 НК РФ).

Для обеспечения единообразия налогового и бухгалтерского учетов, начинать начислять амортизацию по объектам, введенным в эксплуатацию после модернизации, следует с 1-го числа месяца, следующего за месяцем, в котором работы были завершены.

Согласно п. 60 Методических указаний при линейном методе амортизация модернизированного объекта в бухучете рассчитывается по следующей формуле:

А = (ОС + ЗМ) / СПИ,

где:

А — годовая амортизация;

ОС — остаточная стоимость основного средства;

ЗМ — затраты на модернизацию;

СПИ — новый срок полезного использования после модернизации.

Аналогичную формулу можно использовать при неизмененном сроке полезного использования. Остаточная стоимость, увеличенная на затраты на модернизацию, делится на оставшийся срок полезного использования. Методы расчета амортизации модернизированных основных средств закрепляются в бухгалтерской учетной политике.

Ориентируясь на этот подход, можно определить отчисления и при остальных способах начисления амортизации. Приведем пример для способа уменьшаемого остатка. Пример расчета для линейного метода можно найти в п. 60 Методических указаний.

Пример 1

В феврале 2015 года предприятие приобрело и ввело в эксплуатацию фасовочную линию стоимостью 900 000 руб. со сроком полезного использования 5 лет.

Амортизация рассчитывается способом уменьшаемого остатка. Коэффициент ускорения равен 2.

05.04.2018 была произведена модернизация объекта стоимостью 130 000 руб. При этом срок полезного использования был продлен на 2 года.

Работы длились менее 12 месяцев, начисление амортизации не приостанавливалось.

Годовая сумма амортизации рассчитывается исходя из остаточной стоимости ОС на начало каждого года по формуле:

А = ОС × ГНА,

ГНА = КУ × 1 / СПИ,

где:

А — годовая амортизация;

ОС — остаточная стоимость основного средства;

СПИ — новый срок полезного использования после модернизации;

КУ — коэффициент ускорения;

ГНА — годовая норма амортизации.

В 2015 году:

А = 900 000 × 2 × 1 / 5 = 360 000 руб.

За период с марта по декабрь 2015 года амортизация составила: 360 000 / 12 × 10 = 300 000 руб. (расчет произведен согласно п. 55 Методических указаний).

В 2016 году:

ОС = 900 000 – 300 000 = 600 000 руб.

А = 600 000 × 2 × 1 / 5 = 240 000 руб.

В 2017 году:

А = 144 000 руб.

В 2018 году:

ОС = 360 000 – 144 000 = 216 400 руб.

А = 216 000 × 2 × 1 / 5 = 86 400 руб.

За период с января по апрель 2018 года амортизация составила: 86 400 / 12 × 4 = 28 800 руб.

В мае 2018 года остаточная стоимость после модернизации составила: 216 400 – 28 800 + 130 000 = 317 600 руб. Срок полезного использования: 5 × 12 – 10 – 12 – 12 – 4 + 24 = 46 месяцев.

За период с мая по декабрь 2018 года амортизация составила: 317 600 × 2 × 1 / 46 × 8 = 110 470 руб.

В 2019 году:

А = 108 068 руб.

В 2020 году:

А = 51 685 руб.

В 2021 году:

ОС = 317 600 – 110 470 – 108 068 – 51 685 = 47 377 руб.

А = 47 377 × 2 × 1 / 46 × 12 = 24 718 руб.

На 01.01.2022 ОС = 47 377 – 24 71 = 22 259 руб. Эту сумму нужно списать за оставшиеся 2 месяца в равных долях — по 11 329,5 руб.

Подробнее о способе уменьшаемого остатка читайте в статье «Формула и пример метода уменьшаемого остатка начисления амортизации».

Документы для оформления ремонта ОС

Ремонт ОС может проводиться как собственными средствами, так и с привлечением сторонней организации. В качестве документов, подтверждающих обоснованность произведенных расходов могут быть:

- Приказ руководителя организации на проведение ремонта. В приказе обязательно указываем исполнителей такого ремонта, а именно будет ли ремонт производиться собственными силами или же он будет выполнен сторонней организацией, утверждаем комиссию по организации ремонта и ответственных лиц, а также сроки ремонта и способы обеспечения безопасности при его проведении.

- Дефектная ведомость. Регламентированной формы дефектной ведомости на сегодняшний день не существует, она составляется по форме принятой в организации, однако в такой ведомости обязательно необходимо указать основное средство с идентифицирующим номером и причину ремонта.

- Если ремонт будет произведен подрядным способом, то обязательно наличие договора подряда и сметы.

Бухгалтерский учет

Чаще всего решение о реконструкции и модернизации принимается на основании экспертных оценок (инженеров, проектировщиков, строителей, наладчиков и т.п. специалистов), актов соответствующей комиссии. Она может создаваться самим предприятием или приходит извне – в качестве проверяющих, например, головной организации или представителей надзорного органа.

В бухгалтерском учете при реконструкции ОС затраты на нее собираются на счете 08 на отдельном субсчете, в программах может быть предусмотрен готовый субсчет или придется его установить (обозначим его номером 9 для удобства). Проводки будут выглядеть следующим образом – Дебет везде 08.9, по кредиту:

- 10 – переданы материалы со склада, потребуется оформить требования-накладные и акты на списание.

- 70, 69 – заработная плата и взносы с нее рабочих, выполняющих реконструкцию (при хозрасчете), подтверждающие документы – табели, наряды на работу, расчетные ведомости, бухгалтерские справки.

- 23 – затраты вспомогательного производства (транспортный цех, изготовление запасных частей и механизмов), внутренняя документация – наряды, требования, накладные на отпуск материалов на сторону.

- 25 – общепроизводственные расходы (охрана, заработная плата бригадира рабочих, если они заняты на разных работах и т.п.).

- 26 – управленческие (зарплата руководителя, главного инженера, проектировщика).

- 60, 76 – оплата услуг и работ сторонних рабочих и организаций (подрядчиков по договорам ГПХ, экспертов, консультантов, юристов, других специалистов, перевозчиков) – договоры, акты, ТТН, накладные. Сумма НДС не включается в затраты.

- 66, 67 – проценты по кредиту, полученному для проведения реконструкции, учитываются до момента окончания производимых работ и введения реконструированного здания или другого объекта в эксплуатацию или с момента начала фактической эксплуатации ОС.

После того как все затраты сгруппированы на счете 08 и ОС готово к дальнейшему использованию, можно применить два варианта учета произведенных изменений:

- Учитываем затраты обособленно (фактически как самостоятельный объект) на счете 01. Такая возможность предусмотрена пунктом 42 раздела 3 Методических рекомендаций №91н.

- Включаем расходы в стоимость ОС, увеличивая установленную при покупке или создании первоначальную стоимость (тот же пункт 42 и пункт 27 раздела 4 ПБУ 6/01).

Способ необходимо прописать во внутренних локальных актах (в первую очередь учетной политике). Он определяется в зависимости от влияния на изменение показателей, изначально принятых за норму при создании (покупке) – мощность, класс, СПИ и т.д.

Реконструкция основных фондов: Бухгалтерский учет и налогообложение

А. Вагапова, ЗАО «Гориславцев и К.Аудит»

Нередко, приобретая здание, организация вынуждена провести в нем целый комплекс ремонтных и строительных работ с целью доведения его до состояния, пригодного для использования. Возникают вопросы, являются эти работы капитальным ремонтом или реконструкцией и как учесть соответствующие затраты.

Определение реконструкции дано в письме Минфина СССР от 29.05.84 г. № 80 «Об определении понятий нового строительства, расширения, реконструкции и технического перевооружения действующих предприятий», а также в п. 8.4 Инструкции по заполнению форм федерального государственного статистического наблюдения по капитальному строительству, утвержденной постановлением Госкомстата России от 3.10.96 г. № 123. В соответствии с этими документами к реконструкции относится переустройство существующих цехов и объектов основного, подсобного и обслуживающего назначения, как правило, без расширения имеющихся зданий и сооружений основного назначения, связанное с совершенствованием производства и повышением его технико-экономического уровня на основе достижений научно-технического прогресса и осуществляемое по комплексному проекту на реконструкцию предприятия в целом в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции, главным образом без увеличения численности работающих при одновременном улучшении условий их труда и охраны окружающей среды.

Покупка оборудования

Предположим, что компания приобрела в январе текущего года оборудование по производству сливок первоначальной стоимостью 5,0 млн. рублей со сроком полезного пользования 20 лет (240 мес.).

Рис.1 Покупка оборудования

Движения документа:

Рис.2 Движения документа

Этим же документом основное средство было принято к учету, введено в эксплуатацию. Ежемесячно, начиная с февраля 2021 года, на него начислялась амортизация – 20 833,33 рублей = 5 000 000,00/240 мес.

В апреле 2021 года аналитики компании рассчитали, что гораздо выгоднее сливок продавать мороженное, было принято решение о модернизации техники по производству сливок, чтобы начать производить мороженое. Был заключен контракт с ООО «Тензор» на приобретение дополнительных запчастей и услуги по доработке оборудования на сумму 2,0 млн. рублей.

Бюджетный учет модернизации основных средств

Работы по модернизации могут проводиться подрядным и хозяйственным способами. При модернизации, производимой хозяйственным способом, учреждения силовых министерств и ведомств самостоятельно закупают необходимые для проведения работ материалы, а работы выполняются штатным сотрудником. Материалы, приобретенные для модернизации оборудования, приходуются на склад учреждений на основании товарной накладной <2> (ф. ТОРГ-12) и приходного ордера <3>, оформленного к ней, а затем выдаются со склада подразделению (отделу, работнику), которое будет проводить работы на основании требования-накладной (ф. 0315006) (п. 61 Инструкции N 148н).

<2> Форма утверждена Постановлением Госкомстата России от 25.12.1998 N 132.<3> Форма утверждена Постановлением Госкомстата России от 30.10.1997 N 71а.

При проведении модернизации подрядным способом с организацией — исполнителем работ заключается договор, в котором указываются условия ее проведения. Договор заключается с учетом требований Федерального закона от 21.07.2005 N 94-ФЗ «О размещении заказов на поставку товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд». В договоре может быть предусмотрено выполнение работ с использованием материалов заказчика. В этом случае материальные ценности передаются подрядчику по ведомости на выдачу материальных ценностей на нужды учреждения (ф. 0504210), которая подписывается участниками договора.

Возобновление эксплуатации основного средства после модернизации оформляется актам о норме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (ф. 0306002) (п. 21 Инструкции N 148н). Если работы производились подрядным способом, акт составляется в двух экземплярах, один остается у организации-заказчика, а второй передается организации-исполнителю.

На основании надлежаще оформленного акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств, а также акта о списании материальных запасов (ф. 0504230) (если работы проводились подрядным способом), требования-накладной (если работы проводились хозяйственным способом) производится списание использованных при модернизации материалов.

- в части оплаты поставки основных средств, необходимых для проведения модернизации, — по статье 310 «Увеличение стоимости основных средств» КОСГУ;

- в части услуг по разработке документации, а также работ по проведению монтажа, инсталляции оборудования, его сопряжения — по подстатье 226 «Прочие работы, услуги» КОСГУ.

На основании акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств производятся соответствующие записи в инвентарной карточке объектов.

Если в результате проведенной модернизации объекта улучшаются его функциональные характеристики (как правило, это происходит всегда), пересматривается срок его полезного использования (п. 15 Инструкции N 148н). Пересмотр срока полезного использования объекта влечет за собой изменение размера амортизационных отчислений. Величина, на которую изменился срок полезного использования, должна быть отражена в графе 10 «Примечание» акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств.

Рассмотрим на примере отражение в бухгалтерском учете хозяйственных операций по модернизации объектов основных средств.

Пример 1. На балансе МВД числится оборудование балансовой стоимостью 380 000 руб. Срок его полезного использования — пять лет (60 месяцев). В результате замены запасной части оборудования, вышедшей из строя, его производственные мощности изменились. На момент проведения модернизации на оборудование была начислена амортизация в размере 170 000 руб. (30 месяцев). Величина расходов на модернизацию (стоимость запасной части) — 36 000 руб. Срок полезного использования оборудования увеличился на 12 месяцев.

В бухгалтерском учете будут сделаны следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Отражена в учете стоимость приобретенной запасной части оборудования |

1 106 01 310 |

1 302 22 730 |

36 000 |

|

Оплачена стоимость запасной части оборудования |

1 302 22 830 |

1 304 05 340 |

36 000 |

|

Увеличена стоимость модернизированного оборудования (на основании акта об установке, составленного сторонней организацией) |

1 101 04 310 |

1 106 01 410 |

36 000 |

Поскольку в результате модернизации улучшились характеристики оборудования и изменился срок его полезного использования, ежемесячная норма амортизации будет равна 2,38% (100% / 42 мес.), или 4998 руб. ((380 000 руб. — 170 000 руб.) x 2,38%).

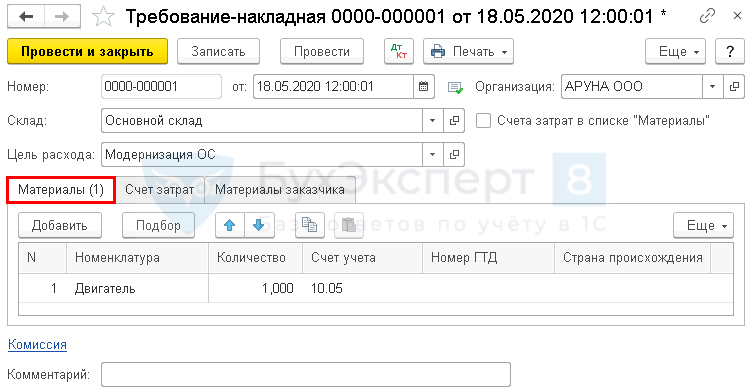

Передача запасных частей в монтаж

Передачу двигателя в монтаж отразите документом Требование-накладная, создав его на основании документа Поступление (акт, накладная) (либо в разделе Склад — Требования-накладные — кнопка Создать).

Документ заполнится автоматически по документу Поступление (акт, накладная). Проверьте заполнение полей:

Табличная часть документа

Вкладка Материалы:

- Номенклатура — передаваемые запасные части, выбирается из справочника Номенклатура;

- Счет учета — 10.05 «Запасные части».

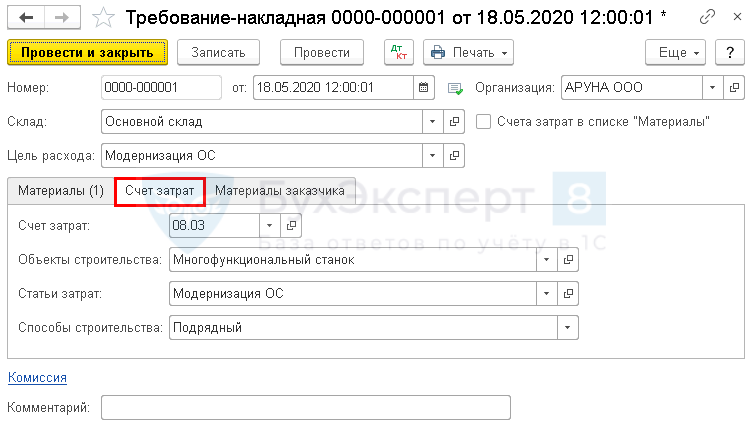

Вкладка Счет затрат:

- Счет затрат — 08.03 «Строительство объектов основных средств»;

- Объект строительства — наименование объекта модернизации, на котором собираются затраты по модернизации (в нашем примере — Многофункциональный станок);

-

Статьи затрат — Модернизация ОС, выбирается из справочника Статьи затрат

Вид расхода — подходящий по смыслу вид расхода, предусматривающий отражение в НУ (в нашем примере — Прочие расходы).

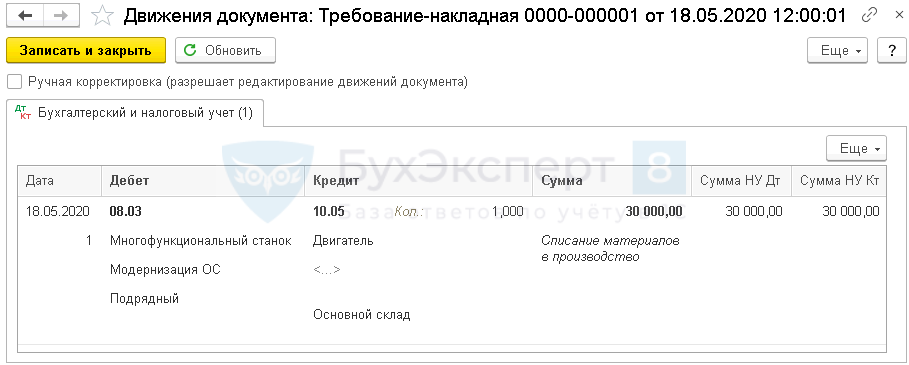

:

Проводки по документу

Документ формирует проводку:

Дт 08.03 Кт 10.05 — стоимость запасных частей учтена при формировании затрат на модернизацию.

Документальное оформление модернизации

Процедура обновления оборудования начинается с издания приказа о модернизации ОС. Обязательной формы этот документ не имеет. В нем необходимо отразить:

- характеристики конкретного объекта (или объектов), который будет подвергнут модернизации;

- цель проведения процедуры;

- объем запланированных на это расходов;

- какими силами (своими или сторонними) будет проведена модернизация;

- дату ее начала и продолжительность осуществления;

- мероприятия, позволяющие на время процедуры обойтись без ОС, подвергающегося обновлению;

- данные лиц, отвечающих за процесс.

По итогам модернизации составляют акт приема-сдачи. Для него существует унифицированная форма ОС-3 (утверждена постановлением Госкомстата РФ от 21.01.2003 № 7). Она не обязательна к применению, но удобна, поскольку в ней отражены все необходимые для этого документа сведения. Форму используют не только при проведении модернизации, но и при оформлении итогов ремонта и реконструкции.

Отражению в ОС-3 подлежат:

- информация о заказчике и исполнителе;

- границы периода, в течение которого проводились работы;

- данные о переданном на модернизацию объекте;

- сведения о видах произведенных работ и их стоимости;

- информация о размере дополнительных затрат, возникающих при модернизации (на демонтаж, транспортировку);

- новые характеристики, возникшие у объекта после модернизации.

При выполнении работ сторонним исполнителем обязательной становится подпись его представителя в акте.

Созданный на бланке формы ОС-3 образец акта модернизации для компьютера смотрите ниже:

Бухгалтерский учет

Увеличение СПИ в бухгалтерском учете, в отличие от налогового, не ограничено максимальным сроком для конкретной группы ОС. В связи с этим допустим, что в целях бухгалтерского учета организация приняла решение увеличить СПИ после модернизации на 12 месяцев. В бухгалтерском учете, так же как и в налоговом, организация применяет линейный метод начисления амортизации.

В бухгалтерском учете организации будут составлены следующие проводки:

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Работы по модернизации ОС |

08 |

60 |

100 000 |

Увеличение первоначальной стоимости ОС на сумму затрат по модернизации |

01 |

08 |

100 000 |

Ежемесячная сумма амортизационных отчислений(100 000 руб. / 12 мес.) |

20 (23, 26,44) |

02 |

8 333 |

Ежемесячный отложенный налоговый актив (ОНА)(8333 - 1670) руб. x 20% <*> |

09 |

68-пр. |

1 333 |

Ежемесячное погашение ОНА (1670 руб. x 20%) |

68-пр. |

09 |

334 |

<*> Поскольку в налоговом учете ежемесячная амортизация начисляется в меньшей сумме, в бухгалтерском учете образуются временная разница и соответствующий ей отложенный налоговый актив, который начисляется ежемесячно в течение 12 месяцев, то есть до окончания амортизации в бухгалтерском учете. По истечении 12 месяцев и до окончания начисления амортизации в налоговом учете ОНА будет каждый месяц погашаться на сумму 334 руб.

Как проводится модернизация основных средств

Усовершенствование можно осуществить двумя способами: хозяйственным, когда организация справляется собственными силами или при помощи нанятых сотрудников.

Стоит отметить, что если никаких затрат организация не понесла при обновлении и оно было сделано безвозмездно, то соответственно и первоначальная стоимость не поменяется.

В некоторых случаях после модернизации технические характеристики объекта изменились настолько, что он стал соответствовать новому коду классификатора. В таком случае у вас появилось новое основное средство. А значит, определять его первоначальную стоимость нужно заново по правилам кодекса.

Для проведения модернизации необходимо издать приказ, назначить ответственных лиц , установить срок проведения и причины.

Особенности документального оформления модернизации основных средств

Когда управленческим аппаратом компании принимается решение о проведении модернизации ОС, руководитель предприятия публикует соответствующее распоряжение. В указанной бумаге следует отразить всех субъектов, назначаемых ответственными лицами за реализацию процедуры, после чего необходимо запросить проставления их подписей в рассматриваемом документе в знак согласия.

В случае, когда процедура модернизации осуществляется сторонним предприятием, то компании необходимо оформить соответствующее соглашение с контрагентом, где будут отражены все нюансы и условия сделки. Помимо прочего, при передаче объекта ОС сторонней фирме, должен оформляться акт. Документ составляется как при передаче объекта контрагенту, так и при получении его обратно с обновленными характеристиками.

В условиях, когда объект ОС направляется на модернизацию в подразделение самой компании, то оформляется специфическая накладная, визирующая факт внутреннего перемещения объекта. Для оформления обозначенной процедуры уместно использование формы ОС-2. ОС-2 составляется, если модернизация не предполагает изменение местонахождения объекта ОС, ввиду чего потребность в оформлении дополнительных документов отсутствует.

После того, как модернизация завершается, ответственным субъектом составляется акт, визирующий передачу объекта ОС в усовершенствованном состоянии по форме ОС-3. При этом данный документ необходимо составлять в любом случае, вне зависимости от способа реализации модернизации.

Если рассматриваемой процедурой занимается подразделение компании, то акт по форме ОС-3 составляется в одном экземпляре, если модернизацией занималась сторонняя компания, то в двух.

Нюансы документального оформления

С оформлением работ все достаточно просто. Прежде чем проводить модернизацию, необходимо оформить приказ руководителя, где должна быть прописана причина проведения модернизации, сроки осуществления работ, лица, ответственные за выполнение. При этом компания сама решает, как проводить модернизацию – хозяйственным (то есть самостоятельно) или подрядным (нанимая специалиста) способом.

В случае выбора подрядного метода не забудьте составить договор подряда – при окончании проведения модернизации должен быть обязательно составлен акт приемки-передачи имущества. Если выбран хозяйственный метод, то в таком случае нужно использовать форму ОС-2, то есть накладную на внутреннее перемещение, которую должен по итогу подписать главбух компании, ответственные лица (члены комиссии), руководитель компании.

Пример формы ОС-2

Если модернизация проходит хозяйственным методом, нужно оформить все документы по одному экземпляр, при подрядном – в двух (один остается в компании, второй отдается исполнителю). Дополнительно в инвентарной карточке к объекту стоит прописать изменение первоначальной суммы.

Учет затрат

Расходы на модернизацию объекта основных средств могут увеличивать его первоначальную стоимость. Для этого согласно п. 27 ПБУ 6/01 в результате модернизации должны улучшиться какие-либо исходные показатели функционирования такого объекта. Например, мощность, производительность.

Собственно для улучшения функциональных показателей основного средства и проводится модернизация. Поэтому средства, затраченные на нее организацией, увеличивают, как правило, первоначальную стоимость основного средства в бухучете.

Расходы на модернизацию отражаются на счете 08 «Вложения во внеоборотные активы». Так сказано в п. 42 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н (далее — Методические указания).

В Инструкции по применению Плана счетов есть следующее уточнение: построение аналитического учета по счету 08 должно обеспечить возможность получения данных о затратах на модернизацию (реконструкцию). Выполнить это требование можно, открыв на счете 08 еще один субсчет, например 08-9 «Затраты на модернизацию основных средств».

По окончании модернизации собранные на этом субсчете затраты списываются на счет 01 «Основные средства». При этом у организации в соответствии с п. 42 Методических указаний есть две возможности.

Первая из них предусматривает, что затраты списываются на счет 01, увеличивая в аналитическом учете стоимость модернизированного объекта основных средств. При этом необходимо в разделе 5 инвентарной карточки этого объекта (форма N ОС-6 <1>) указать сумму произведенных затрат. Это будет означать изменение (увеличение) первоначальной стоимости объекта, по которой он был принят к учету (п. 14 ПБУ 6/01 и п. 40 Методических указаний).

<1> Унифицированная форма «Инвентарная карточка объекта основных средств» утверждена Постановлением Госкомстата России от 21.01.2003 N 7.

Вторая возможность связана с тем, что расходы на модернизацию, как мы отмечали выше, могут увеличивать первоначальную стоимость основного средства. Этого не произойдет, если собранные на счете 08 затраты имеют самостоятельное значение. Например, организация модернизирует несколько основных средств и произведенные затраты нельзя распределить по этим объектам.

В таком случае фактически образуется новый объект основных средств. Его стоимость равна затратам на модернизацию, которые списываются на счет 01 и учитываются обособленно. Как и для любого основного средства, для данного объекта надо завести новую инвентарную карточку. В поле «Первоначальная стоимость основного средства на дату принятия к бухгалтерскому учету» карточки следует указать сумму произведенных затрат.

Заметим также, что если стоимость вновь образованного основного средства в результате модернизации составляет менее 10 000 руб. или иного лимита, установленного в учетной политике организации исходя из технологических особенностей, то такой объект можно сразу списать на затраты, не прибегая к механизму начисления амортизации. Сделать так позволяет п. 18 ПБУ 6/01.

Пример 1. ООО «Ларго» имеет на балансе станок с ЧПУ, первоначальная стоимость которого равна 300 000 руб.

С июня по сентябрь 2005 г. ООО «Ларго» провело модернизацию станка силами сторонней организации. Стоимость работ — 47 200 руб. (в том числе НДС 7200 руб.).

По окончании работ был составлен и подписан акт по форме N ОС-3 <2>. В инвентарной карточке на данный станок отражена сумма затрат на модернизацию в размере 40 000 руб. (47 200 руб. — 7200 руб.).

<2> Унифицированная форма Акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств утверждена Постановлением Госкомстата России от 21.01.2003 N 7.

В рабочем плане счетов ООО «Ларго» используются следующие субсчета:

- 01-1 «Основные средства в эксплуатации»;

- 08-9 «Затраты на модернизацию основных средств»;

- 19-1 «НДС при приобретении и модернизации основных средств»;

- 68-2 «Учет расчетов по НДС».

В бухгалтерском учете ООО «Ларго» в сентябре 2005 г. были сделаны такие записи:

Дебет 08-9 Кредит 60

40 000 руб. — отражена стоимость затрат на модернизацию станка;

Дебет 19-1 Кредит 60

7200 руб. — учтен НДС по затратам на модернизацию;

Дебет 01-1 Кредит 08-9

40 000 руб. — увеличена первоначальная стоимость станка на сумму затрат по модернизации;

Дебет 60 Кредит 51

47 200 руб. — произведена оплата работ по модернизации, осуществленных сторонней организацией;

Дебет 68-2 Кредит 19-1

7200 руб. — принят к вычету «входной» НДС на основании счета-фактуры исполнителя работ по модернизации.