Расчет амортизации основных средств: пять методов

Содержание:

По какой форме составлять?

Согласно ст. 314 Налогового кодекса РФ предприятие может разработать свою форму учетной ведомости, это не императивная форма. Однако в соответствии с приказом Министерства финансов России от 21.12.1998 № 64н даны рекомендации по отражению соответствующей информации по каждому разделу.

Наиболее популярной формой ведомости выступает – форма по ОКУД №В-1, которая разработана для предприятий малого бизнеса, однако может применяться в производствах большего объема.

Такая форма носит рекомендательный характер, предприятие вправе разработать собственный нормативный документ.

Заполнение ведомости происходит ежемесячно. Итог за предыдущий месяц переносится на следующий до заполнения отчетной формы за год.

Ведение специальной формы позволяет упорядочить учет основных средств и отразить объективные данные об объектах ОС.

Как заполнить при расчете амортизационных отчислений ОС?

Заполнение ведомости ежемесячно позволяет руководству предприятия и его финансовым подразделениям получать актуальную информацию о состоянии основных фондов, степени износа оборудования и стоимости с учетом амортизации.

Для правильного оформления требуется помнить:

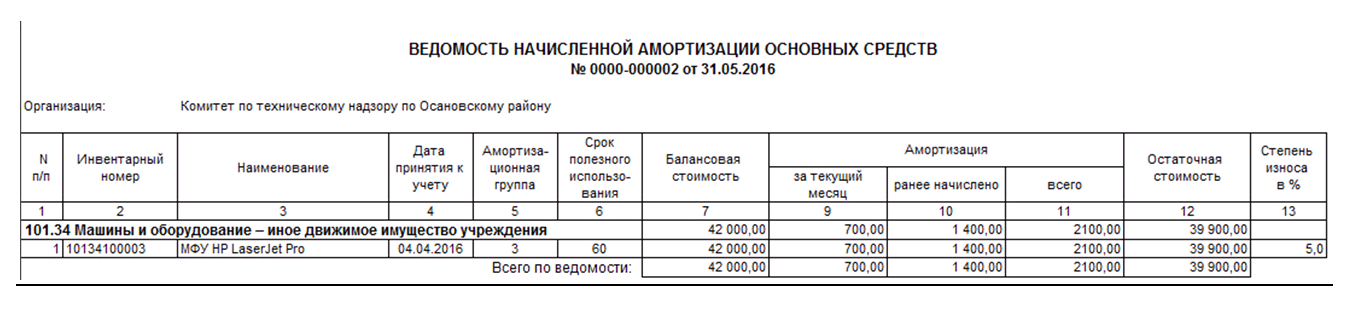

- Ведомость начисления амортизации разделена на два основных раздела – счет 01 по которому ведется учет ОС и счет 02, на котором отражаются амортизационные отчисления.

- Группы основных средств отражаются отдельно в каждой строчке без общего смешения. В противном случае это может дать недостоверную информацию о начисленной амортизации.

В счете 01 происходит отражение:

- Наименование, инвентарный номер объекта. Каждому ОС на предприятии дается индивидуальный номер при поступлении такого средства на предприятие.

- Стоимость. Стоимость объекта исходит из способа его получения – приобретения или производства на месте и подлежит обязательному отражению в счете.

- Статус объекта и его расположения. ОС может перемещаться, что закрепляется нормативными документами – эти сведения также подлежат обязательному отражению. К перемещению или изменению можно отнести и начисление амортизации на объект.

На счете 02 указываются факты о расчете и начислении амортизации объекта и основания для данной процедуры:

- Величина амортизационных отчислений за единицу времени. Так как бланк заполняется ежемесячно по мере расчета отчислений, единицей времени принято считать 1 месяц.

- Категория, к которой относится основное средство. Значение данной категории определяет норму, по которой происходит начисление амортизации (износ) оборудования.

- Величина в суммарном денежном выражении амортизации, начисляемая на отдельный объект основного фонда.

- Объем и размер амортизации за единицу времени (месяц). При этом следует понимать, что начисления в последующем напрямую повлияет на остаточную стоимость ОС.

- Стоимость средства основного фонда после начисления амортизации на конец месяца (учитывая вычет отчислений).

После расчета всех значений под каждым из пунктов подводится отдельный итог для каждой группы основных средств, что в итоге дает объективную информацию о состоянии основных фондов.

По окончанию заполнения формы данные об основных средствах, их стоимости и состоянии переносятся в ведомость учета издержек организации.

Включение такого перечня данных может быть применено как к предприятиям малого, так и среднего бизнеса. Внесение нового оборудования в ведомость происходит в месяц, следующий за его приобретением (изготовлением).

Сроки

Величина начисления амортизации по ОС непосредственно зависит от срока их амортизации (полезного использования).

Для определения данного срока по конкретному объекту есть утвержденная Правительством РФ классификация, в которой все ОС и НМА разбиты на амортизационные группы.

Основанием для причисления оборудования к определенной группе является его предполагаемый срок его применения в качестве действующего ОС.

Таких групп десять:

- Срок от года до двух – различного рода инструмент и пневмоагрегаты.

- От двух до трех лет – электронная и компьютерная техника, а так же подъемные машины и спортивные объекты.

- От трех до пяти – миниавтобусы, различные скважины, копировальная техника.

- От пяти до семи – здания, составленные из металлоконструкций и пластика, крупный скот, грузовики.

- От семи до десяти – легковые машины, газотурбины, промплощадки.

- От десяти до пятнадцати – крупные плавсредства, магистральные газопроводы.

- От пятнадцати до двадцати – капитальные строения, многолетние посадки, системы транспортировки топлива и энергии.

- От двадцати до двадцати пяти – речфлот, железные дороги, несгораемые сейфы.

- От двадцати пяти до тридцати – вагоны, причалы, овощехранилища.

- Более тридцати лет – железобетонные строения, океанские теплоходы.

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество». Промо

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

Ведомость расчета амортизационных отчислений за январь 200__ г

| Наименование основного средства | Остаточная стоимость на начало месяца, руб. | Начисленная амортизация, руб. | Остаточная стоимость на конец месяца, руб. |

| Офисное кресло | 1242,00 | ||

| Стеллаж | 5996,40 | ||

| Стол офисный | 3584,00 | ||

| Стол-приставка | 1680,00 | ||

| ИТОГО |

| Наименование основного средства | Остаточная стоимость на начало месяца, руб. | Начисленная амортизация, руб. | Остаточная стоимость на конец месяца, руб. |

| Офисное кресло | |||

| Стеллаж | |||

| Стол офисный | |||

| Стол-приставка | |||

| ИТОГО |

| Наименование основного средства | Остаточная стоимость на начало месяца, руб. | Начисленная амортизация, руб. | Остаточная стоимость на конец месяца, руб. |

| Офисное кресло | |||

| Стеллаж | |||

| Стол офисный | |||

| Стол-приставка | |||

| ИТОГО |

Рис1. Данные оначисленной амортизации по месяцам

Первоначальная стоимость основных средств

| Наименование основного средства | Первоначальная стоимость, руб. |

| Офисное кресло | 2700 |

| Стеллаж | 7890 |

| Стол офисный | 5600 |

| Стол-приставка | 4200 |

| Норма амортизации, % в месяц | 3 % |

Рис.2.Данные о первоначальной стоимостиосновных средств

Рис.3.Сводная ведомость начисленнойамортизации за квартал

Вариант 5

1.Объекты проектирования ИС и ИТ вуправлении организацией.

2.В организации ведется журнал расчетаподоходного налога с зарплат сотрудниковв разрезе подразделений. Виды подразделенийпредставлены на рис. 13.1. При этом работаетследующее правило.

Всевычеты предоставляются согласно таблицерис. 13.2 только работникам «основного»места работы, остальные работники платятналог с общей суммы.

-

Построить таблицы по приведенным ниже данным (рис. 1 -3).

-

Организовать межтабличные связи для автоматического заполнения графы журнала расчета налога на доходы с физических лиц (НДФЛ) (рис.3): «Наименование подразделения», «НДФЛ».

-

Настроить проверку в поле «Вид места работы» на вводимые значения с выводом сообщения об ошибке.

-

Определить помесячную сумму уплаченного сотрудником налога (за несколько месяцев).

-

Определить общую сумму НДФЛ по каждому подразделению.

-

Определить общую перечисляемую организацией сумму НДФЛ за месяц.

| Код подразделения | Наименование подразделения |

| 1 | АХО |

| 2 | 1 цех |

| 3 | 2 цех |

| 4 | Бухгалтерия |

| 5 | Склад |

Рис.1.Список подразделений организации

| НДФЛ, % | Стандартный вычет на сотрудника | Вычет на одного ребенка | Вычет по инвалидности |

| 13 | 400 | 300 | 400 |

Рис.2.Ставки льгот и налогов

| Дата начислений | Таб. номер | ФИО сотрудника | Код подразде-ления | Наименова-ние подразде-ления | Начисле-на зарплата | Вид места работы | Количест-во детей | Льгота по инвалид-ности | НДФЛ |

Инструкция по заполнению ведомости ОС

В первом подразделе составители обязательно должны отразить следующую информацию:

- Название объекта;

- Первоначальная стоимость ОС;

- Факторы, подтверждающие движение объекта: продажу, ввод в эксплуатацию, начисление амортизации, а также документы, подтверждающие данный факт.

Не меньшее внимание необходимо уделить и оформлению второго раздела документа. Он посвящён начислению амортизации, поэтому в нём должны быть отражены:

- Нормы амортизации по объекту;

- Ежемесячная величина амортизации;

- Сумма начисленной амортизации за отчётный период;

- Остаточная стоимость объекта за указанный период.

После того, как все необходимые суммы были заполнены, рассчитываются обороты за период, после этого итоговые значения оформляются отдельной строкой. Необходимо особенно внимательно подходить к каждому разделу ведомости. Если амортизация была рассчитана неправильно, это может привести к тому, что компания не сможет составить грамотный бюджет на следующий период, поскольку руководители не учтут необходимые затраты. Это может негативно сказаться на платёжеспособности компании или вовсе привести к банкротству.

Данные советы по заполнению ведомости переоценки основных средств носят исключительно рекомендательный характер, каждая фирма может выбирать самостоятельно методы работы, которые помогут эффективнее решать поставленные задачи. Главное, что должны помнить профессионалы, ответственные за учёт движения основных средств- базовые правила заполнения ведомости по учёту ОС и информацию об амортизационных исчислений.

Документальное оформление

Так же, как и другие хозяйственные операции, модернизация объектов основных средств оформляется первичными документами. Комплект документов, который необходимо оформить при проведении модернизации, аналогичен документам, составляемым при проведении ремонтов (см. врезку на с. 38). Единственное исключение — не надо заполнять дефектную ведомость, ведь доработка производится не в целях устранения поломки основного средства, а для улучшения его технико-экономических показателей.

По окончании работ по модернизации основного средства суммы понесенных затрат указываются в инвентарной карточке по данному объекту. Порядок ведения инвентарных карточек зависит от выбранного компанией метода учета затрат на улучшение эксплуатационных показателей основных средств (п. 43 Методических указаний).

Приложение 1

к Типовым рекомендациям,

утвержденным Приказом

Министерства финансов

Российской Федерации

от 21.12.98 N 64н

┌───────┐

ФормаN К-1 по ОКУД │ 0720310 │

└───────┘

Книга (журнал) учета фактов хозяйственной деятельности

| Регистрация операций | Наличие и движение средств малого предприятия | ||||||||||||||||||||||

| N п/п | датаи но- мер до- ку- мен-та | содер-жание опера-ции | сум-ма | затраты на производст-во | касса | расчетный счет | реализация | расчеты по оплатетруда | расчеты с прочи-ми деби-торами икредито-рами | расчеты с бюджетом | расчеты по страхованию | прибыль и ее исполь-зование | и дру-гие | ||||||||||

| дебет (за- дол- жен- ность) | кре-дит (оп-ла- че- но) | ||||||||||||||||||||||

| де- бет (пе-ре- чис-ле- но) | кредит(за- дол- жен- ность) | де- бет (пе-ре- чис-ле- но) | кредит(за- дол- жен- ность) | ||||||||||||||||||||

| дебет(при-ход) | кре- дит (рас-ход) | дебет(при-ход) | кре- дит (рас-ход) | дебет(при-ход) | кре- дит (рас-ход) | де- бет (вы-да- но) | кре-дит (на-чис-ле- но) | дебет(ис- поль-зова-но) | кре-дит | ||||||||||||||

| де-бет | кре-дит | ||||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 |

Приложение 2

к Типовым рекомендациям,

утвержденным Приказом

Министерства финансов

Российской Федерации

от 21.12.98 N 64н

┌───────┐

ФормаN В-1 по ОКУД │0720301│

└───────┘

Ведомость учета основных средств, начисленных амортизационных отчислений (износа)

ЗА _________________ 19__ Г.

| N п / п | Вид основныхсредств,активов | Краткаяхарак- терис- тика (шифр аморти-зации) | Остаток на начало от- четного года (пе- риода) | Движение основных средств (счет 01) | Амортизация основных средств (счет 02) | ||||||||||||||||

| дебет (приход) | кредит (расход) | остаток наконец от- четного периода | |||||||||||||||||||

| приме-няемаямесяч-ная норма в % | сумма начисления | ||||||||||||||||||||

| дата,номердоку-мента | ко- ли- чес-тво | сумма (пер- вона- чаль- ная стои- мость) | изме-нениеоцен-ки | дата,номердоку-мента | ко- ли- чес-тво | сумма (пер-воначаль- ная стои- мость) | при-чинавы- бы- тия | ||||||||||||||

| за месяц | с на-чала года до от- чет- ного ме- сяца | на 1-ечисло теку- щего года (пери-ода) | |||||||||||||||||||

| коли-чес- тво | сумма(пер-вона-чаль-ная сто- имо- сть) | ||||||||||||||||||||

| коли-чест-во | сум-ма | по нор-ме | 50% от стои-мости | ||||||||||||||||||

| ито-го | в том числе недо- амор- тизи- рован-ная стои- мость | ||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 |

Соседние файлы в папке Нормативные документы и формы документов

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

Пример 1

На балансе ООО «Фаворит» имеется несколько объектов самортизированных основных средств. Причем первоначальная стоимость этих объектов полностью списана как в бухгалтерском, так и в налоговом учете. Для уточнения их технического состояния и определения возможного использования приказом директора была создана специальная комиссия. Комиссия обследовала состояние активов с нулевой остаточной стоимостью и определила, что моральное и физическое состояние одного из осмотренных объектов таково, что его следует ликвидировать. Частичную ликвидацию компания осуществила своими силами в июне 2009 года. Кроме того, для заключительного демонтажа и утилизации этого объекта ООО «Фаворит» воспользовалось услугами сторонней фирмы. Выполнение работ проводилось в два этапа, что подтверждено актами от 30.06.2009 и от 31.07.2009.

При демонтаже основного средства остались детали, которые можно использовать для ремонта производственного оборудования ООО «Фаворит». Данные материальные ценности были оприходованы на склад в июле 2009 года по рыночной стоимости 40 000 руб. и использованы в августе 2009 года.

Первоначальная стоимость списываемого основного средства — 800 000 руб. Затраты компании на демонтаж основного средства составили 35 000 руб., кроме того, стоимость работ фирмы, привлеченной для утилизации списываемого актива, — 180 000 руб. (без учета НДС), а также стоимость каждого этапа работ — 90 000 руб. (без учета НДС) .

Акт по форме № ОС-4 составлен и подписан после завершения всех работ по ликвидации объекта, то есть в июле 2009 года. Согласно ему данное основное средство было списано с учета.

В налоговом учете расходы на услуги сторонней фирмы, привлеченной к разборке ликвидируемого объекта, организация учитывает на основании актов выполненных работ в июне и июле 2009 года по 90 000 руб. соответственно. Затраты на частичную разборку объекта, осуществленную собственными силами, в размере 35 000 руб. ООО «Фаворит» признало на основании акта о списании, то есть в июле 2009 года.

В июле организация отразила внереализационный доход в сумме 40 000 руб. в виде стоимости оприходованных деталей. При их использовании в хозяйственной деятельности в августе 2009 года компания включила в состав расходов 8000 руб. (40 000 руб. × 20%).

В бухгалтерском учете стоимость деталей, полученных при ликвидации основного средства и впоследствии использованных в производстве, признается в расходах в полной сумме. Согласно пункту 7 ПБУ 18/02 в бухучете необходимо отразить постоянное налоговое обязательство в сумме 6400 руб. . Перечисленные операции отражаются следующими записями:

в июне 2009 года:

- дебет 01 субсчет «выбытие основных средств» кредит 01 субсчет «основные средства в эксплуатации»

800 000 руб. — списана первоначальная стоимость ликвидируемого основного средства - дебет 02 кредит 01 субсчет «выбытие основных средств»

800 000 руб. — списана амортизация, начисленная по ликвидируемому объекту - дебет 91-2 кредит 69, 70

35 000 руб. — учтены работы по демонтажу, выполненные своими силами - дебет 91-2 кредит 60

90 000 руб. — принят к учету первый этап работ по демонтажу и утилизации, выполненных подрядчиком

в июле 2009 года:

- дебет 91-2 кредит 60

90 000 руб. — принят к учету второй этап работ по демонтажу и утилизации, выполненных подрядчиком - дебет 10 кредит 91-1

40 000 руб. — оприходованы детали, полученные при демонтаже основного средства

в августе 2009 года:

- дебет 20 кредит 10

40 000 руб. — списана в производство стоимость деталей, полученных в результате демонтажа основного средства - дебет 99 кредит 68 субсчет «расчеты по налогу на прибыль»

6400 руб. — учтено постоянное налоговое обязательство

По какой форме составлять?

Согласно ст. 314 Налогового кодекса РФ предприятие может разработать свою форму учетной ведомости, это не императивная форма.

Согласно ст. 314 Налогового кодекса РФ предприятие может разработать свою форму учетной ведомости, это не императивная форма.

Однако в соответствии с приказом Министерства финансов России от 21.12.1998 № 64н даны рекомендации по отражению соответствующей информации по каждому разделу.

Наиболее популярной формой ведомости выступает – форма по ОКУД №В-1, которая разработана для предприятий малого бизнеса, однако может применяться в производствах большего объема.

Такая форма носит рекомендательный характер, предприятие вправе разработать собственный нормативный документ.

Заполнение ведомости происходит ежемесячно. Итог за предыдущий месяц переносится на следующий до заполнения отчетной формы за год.

Ведение специальной формы позволяет упорядочить учет основных средств и отразить объективные данные об объектах ОС.

Как заполнить при расчете амортизационных отчислений ОС?

Заполнение ведомости ежемесячно позволяет руководству предприятия и его финансовым подразделениям получать актуальную информацию о состоянии основных фондов, степени износа оборудования и стоимости с учетом амортизации.

Для правильного оформления требуется помнить:

- Ведомость начисления амортизации разделена на два основных раздела – счет 01 по которому ведется учет ОС и счет 02, на котором отражаются амортизационные отчисления.

- Группы основных средств отражаются отдельно в каждой строчке без общего смешения. В противном случае это может дать недостоверную информацию о начисленной амортизации.

В счете 01 происходит отражение:

- Наименование, инвентарный номер объекта. Каждому ОС на предприятии дается индивидуальный номер при поступлении такого средства на предприятие.

- Стоимость. Стоимость объекта исходит из способа его получения – приобретения или производства на месте и подлежит обязательному отражению в счете.

- Статус объекта и его расположения. ОС может перемещаться, что закрепляется нормативными документами – эти сведения также подлежат обязательному отражению. К перемещению или изменению можно отнести и начисление амортизации на объект.

На счете 02 указываются факты о расчете и начислении амортизации объекта и основания для данной процедуры:

- Величина амортизационных отчислений за единицу времени. Так как бланк заполняется ежемесячно по мере расчета отчислений, единицей времени принято считать 1 месяц.

- Категория, к которой относится основное средство. Значение данной категории определяет норму, по которой происходит начисление амортизации (износ) оборудования.

- Величина в суммарном денежном выражении амортизации, начисляемая на отдельный объект основного фонда.

- Объем и размер амортизации за единицу времени (месяц). При этом следует понимать, что начисления в последующем напрямую повлияет на остаточную стоимость ОС.

- Стоимость средства основного фонда после начисления амортизации на конец месяца (учитывая вычет отчислений).

После расчета всех значений под каждым из пунктов подводится отдельный итог для каждой группы основных средств, что в итоге дает объективную информацию о состоянии основных фондов.

По окончанию заполнения формы данные об основных средствах, их стоимости и состоянии переносятся в ведомость учета издержек организации.

Включение такого перечня данных может быть применено как к предприятиям малого, так и среднего бизнеса. Внесение нового оборудования в ведомость происходит в месяц, следующий за его приобретением (изготовлением).

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

Внешний отчет для анализа товаров, находящихся на складе без движения. Работает для конфигураций 1С УТ 11.х, ERP 2.x, КА 2.х.

Отчет отображает товары на складах, движения по которым не производились в течении заданного периода дней.

Подключается как внешний отчет в конфигурации 1С Управление торговлей 11.

В Pro версии можно установить общий реквизит номенклатуры, для дальнейшего включения в отбор в установке цен номенклатуры.

Редактирование в табличном документе ускоряет процесс работы с неликвидами номенклатуры на складах.

Отчет можно использовать для стоимостной оценки товаров на складах.

Полный доступ к тексту модулей и СКД.

1 стартмани

Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

Отчет ОСВ++, наряду с возможностями типовых отчетов ОСВ, ОСВ по счету, Карточка счета, Анализ субконто и Карточка субконто, позволяет: Консолидировать данные ОСВ нескольких организаций; Добавлять произвольное количество субконто — наряду со стандартными, в качестве субконто могут быть задействованы любые реквизиты и дополнительные сведения документов движения; Получать расшифровки оборотов по корреспондирующим счетам и субконто; Получать данные оборотов с расшифровкой по документам движения; Формировать сальдо по оборотным субконто; Выводить данные по счетам и аналитикам, обороты по которым в выбранном периоде равны нулю (типовой отчет «ОСВ по счету» в подобной ситуации данных не выводит). Внесение изменений в конфигурацию не требуется.

3 стартмани

Ведомость начисления амортизации образец

Copyright: фотобанк Лори

Помимо ведомости амортизации нередко компании заполняют такой документ, как справка о начисленной амортизации (образец бухгалтерской справки можно скачать ). Возникает необходимость в составлении этой справки в тех случаях, когда организации требуются заемные средства, и она обращается с целью их получения в банк.

Унифицированного образца данной справки законом не предусмотрено, поэтому бухгалтеры, опираясь на свои знания и опыт, составляют документ в произвольной форме. Можно для этой цели применить бланк ведомости амортизации, и заверить его подписью и печатью руководителя компании.

Амортизационные ведомости являются важным элементом системы бухгалтерского и налогового учета организации, в связи с тем, что позволяют в одном документе отразить самую важную информацию о стоимости внеоборотного актива (первоначальной и остаточной) и накопленного им износа.

Для анализа первоначальной и остаточной стоимости и накопленной амортизации по объектам основных средств в бухгалтерском и налоговом учете сформируем отчет «Ведомость амортизации ОС» (рис. 1):

- Раздел: ОС и НМА — Ведомость амортизации ОС.

- Выберите период, за который формируется отчет.

- По кнопке «Показать настройки» можно настроить формирование отчета:

- на закладке «Группировка» выбираются параметры, по которым будут сгруппированы основные средства в отчете (по МОЛ, по адресу местонахождения и др.) (рис. 2);

- на закладке «Отбор» устанавливаются отборы для вывода информации в отчет (по конкретным основным средствам, по МОЛ, по способу начисления амортизации и др.).

- на закладке «Показатели» флажками отмечаются виды учетных данных для вывода информации в отчет (бухгалтерский учет, налоговый учет, постоянные и временные разницы, контроль соотношения данных БУ и НУ)(рис. 3);

- на закладке «Дополнительные поля» выбираются дополнительные данные, которые должны быть выведены в отчет (МОЛ, инвентарный номер, дата принятия к учету, адрес местонахождения и др.) и способ их представления (в отдельных колонках или в той же колонке, что и наименование ОС) (рис. 4);

- на закладке «Сортировка» выбираются параметры сортировки основных средств для вывода в отчет (по возрастанию даты ввода в эксплуатацию ОС, в алфавитном порядке по МОЛ или по наименованию ОС, в порядке возрастания или убывания остаточной стоимости и т.д.);

- на закладке «Оформление» можно выбрать один из готовых вариантов оформления отчета (поле «Вариант оформления») или настроить свой (по определенным условиям выделить информацию в ячейках цветовым фоном или шрифтом, указать ориентацию текста, настроить отступы и т.д.)

- Кнопка «Сформировать».

Рис. 1

Рис. 2

Рис. 3

Рис. 4

Реестр регламентированных отчетов 6-НДФЛ по всем организациям и обособленным подразделениям. Контроль удержанного НДФЛ. ЗУП 3.1

Отчет для проверки правильности данных во всех регламентированных отчетах 6-НДФЛ — по всем организациям и обособленным подразделениям. Анализируются:

1. Данные возвращенного налога в 6-НДФЛ должны быть равны возвращенному налогу из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом ВозвращеноНалоговымАгентом, за период отчета. (голубой цвет).

2. Удержанный налог из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с учетом возвратов и НДФЛ к уплате из Регистра накопления «РасчетыНалоговыхАгентовСБюджетомПоНДФЛ» — сомневаюсь — что это верно — может кто-нибудь прокомментирует? (зеленый цвет).

3. Удержанный налог в Разделе 1 (070) должен быть равен Удержанному налогу из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом Удержано (без учета возвращенного налога ). (золотой цвет).

4. Анализируется удержанный НДФЛ в отчете 6-НДФЛ Раздел 2 (140) и данные по удержанному налогу Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом Удержано (без учета возвращенного налога ) по крайнему сроку уплаты. (бледно желтый цвет).

5. Контрольное соотношение 2.1: (070) — (090) д.б. — значит «недоплата» (ярко-розовый цвет), если > значит «переплата» (бледно-розовый цвет)).

2 стартмани

Для чего требуется ведомость

В бухгалтерии компании целесообразно и объективно предусмотреть специализированую форму для ведения учета и записи сведений о имеющихся основных средствах, а также их движении. В роли такой формы обычно и выступает ведомость начисления амортизации основных средств

При ее использовании можно посмотреть:

- На движение ОС,

- Их модернизацию,

- Амортизацию,

- Выбытие.

И все это в стоимостном выражении. Кроме этого ведомость дает возможность просмотреть детальную информацию об ОС. Например, просмотреть информацию о группе ОС по подразделениям, амортизацию по отдельным группам и прочее.

Следует обратить внимание, что для небольших предприятий создана универсальная форма данной ведомости (форма № 1МП). Но она является лишь рекомендованным документом

Законодательство не вынуждает использовать именно ее. Вместе с тем каждая компания имеет право взять за основу данный документ и разработать собственный формат данной ведомости и использовать его в качестве внутреннего шаблона.

Ниже будут разобраны некоторые особенности заполнения этой ведомости. Но учитывая что именно такой ее формат (№ 1МП) является необязательным в действительности процесс ее заполнения может немного отличаться от того что будет здесь написано.

Срок на который составляется ведомость – один месяц. По итогам этого месяца высчитываются итоги на последующий месяц. При этом часто для небольших предприятий внутреннее перемещение в ведомости не отражается.

Следует правильно заполнять ведомость начисления амортизации, поскольку в дальнейшем итоговые значения показателей амортизации из данного документа должны быть перенесены в ведомость издержек и учета производства.

Кроме этого важно не забывать, что показатели амортизации оказывают непосредственное влияние на конечную стоимость основных средств, которую следует отражать в балансе, по их остаточной стоимости (а это значит с вычетом из их стоимости амортизации). Также для фирм имеющих отношение к среднему или малому бизнесу настоятельно рекомендуется применять указанную форму № 1МП не только для того чтобы вести по ней учет информации по основным средствам но и также учет по нематериальным активам компании, а значит начислять и на них амортизацию

Также для фирм имеющих отношение к среднему или малому бизнесу настоятельно рекомендуется применять указанную форму № 1МП не только для того чтобы вести по ней учет информации по основным средствам но и также учет по нематериальным активам компании, а значит начислять и на них амортизацию.