Аренда основных средств: понятие, учет, порядок отражения операций

Содержание:

Суть проблемы

Кроме общеизвестных всем видов ОС, таких как, например, здания и сооружения, машины и оборудование, в составе ОС учитываются еще и капитальные вложения в арендованные объекты основных средств (п. 5 ПБУ 6/01 «Учет основных средств»). Они отражаются арендатором как отдельный инвентарный объект, если в соответствии с заключенным договором аренды эти капитальные вложения являются собственностью арендатора (п. 10 Методических указаний). При этом в п. 35 Методических указаний отмечено, что к капитальным вложениям относятся законченные затраты по работам капитального характера. Что такое работы капитального характера, в положениях по бухгалтерскому учету не разъясняется.

В Налоговом кодексе есть аналогичная норма, однако звучит она немного по-другому: амортизируемым имуществом признаются капитальные вложения в предоставленные в аренду объекты основных средств в форме неотделимых улучшений (п. 1 ст. 256 НК РФ).

Что такое капитальные вложения и неотделимые улучшения, НК РФ тоже не раскрывает. Однако согласно ст. 11 НК РФ институты, понятия и термины гражданского, семейного и других отраслей законодательства, используемые в Налоговом кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено НК РФ.

Тем не менее и в ГК РФ нет определений тому, что следует считать капитальными вложениями и неотделимыми улучшениями. Единственно, что в ст. 623 ГК РФ сказано: отделимые улучшения арендованного имущества, произведенные арендатором, являются его собственностью, если иное не предусмотрено договором аренды, а также что неотделимые улучшения – это улучшения, которые нельзя отделить без вреда для имущества. Кроме того, согласно ГК РФ вещь, раздел которой в натуре невозможен без разрушения, повреждения вещи или изменения ее назначения и которая выступает в обороте как единый объект вещных прав, является неделимой вещью и в том случае, если она имеет составные части.

Из этого следует, что неотделимые улучшения де-юре изначально являются собственностью арендодателя. Тем не менее в бухгалтерском и налоговом учете у арендатора их следует отражать во время аренды в качестве отдельных объектов ОС аналогично собственным. Суды объясняют это тем, что собственность арендатора на капитальные вложения следует понимать в экономическом смысле, что характеризует данные вложения как произведенные арендатором за счет собственных средств, а не за счет средств, предоставленных арендодателем (Постановление ФАС МО от 30.07.2012 по делу № А40-112052/11-140-458, Решение ВАС РФ от 27.01.2012 № 16291/11).

В письмах Минфина России от 03.11.2010 № 03-05-05-01/48, от 01.11.2010 № 03-05-05-01/46 разъяснено, что капитальные вложения, произведенные арендатором в виде неотделимых улучшений в арендованные объекты недвижимого имущества, как возмещаемые, так и не возмещаемые арендодателем, следует учитывать у арендатора в составе ОС и облагать налогом на имущество до момента их выбытия в рамках договора аренды. Под выбытием можно понимать окончание договора аренды или возмещение арендодателем стоимости произведенных улучшений, за исключением случая возмещения посредством установления величины арендной платы.

Напомним также, что передача арендатором арендодателю неотделимых улучшений после завершения арендных отношений признается реализацией в целях применения гл. 21 НК РФ и составляет самостоятельный объект обложения НДС. Это подтверждено определениями ВС РФ от 12.09.2017 № 304-КГ17-12092 по делу № А27-13190/2016 и от 15.07.2015 № 306-КГ15-7133 по делу № А65-13722/2014. Причем во втором из них также указано, что до передачи арендодателю произведенных неотделимых улучшений, учтенных в составе ОС, арендатор обязан уплачивать налог на имущество со стоимости этих капитальных вложений.

В связи с тем, что бухгалтерское и налоговое законодательство не регулирует разграничение работ на текущие и капитальные, вопрос о том, какие работы относить к отделимым либо неотделимым улучшениям арендованного имущества, в большинстве случаев является спорным, о чем свидетельствуют многочисленные судебные разбирательства.

Что же считать капитальными вложениями (затратами капитального характера) в виде неотделимых улучшений в арендованные основные средства?

Приобретение внеоборотного актива

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный вариант, при котором используется два документа:

- оприходование ОС — документ Поступление (акт, накладная) вид операции Оборудование;

- ввод в эксплуатацию ОС — документ Принятие к учету ОС.

Упрощенный вариант, при котором используется единый документ:

оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная) вид операции Основные средства.

Узнать больше о Вариантах оформления в 1С приобретения ОС, а также возможностях и ограничениях каждого способа.

При принятии к учету объекта недвижимости, право собственности на который еще не зарегистрированы, можно выбрать любой способ, но нужно учитывать другие ограничения, предусмотренные для упрощенного варианта.

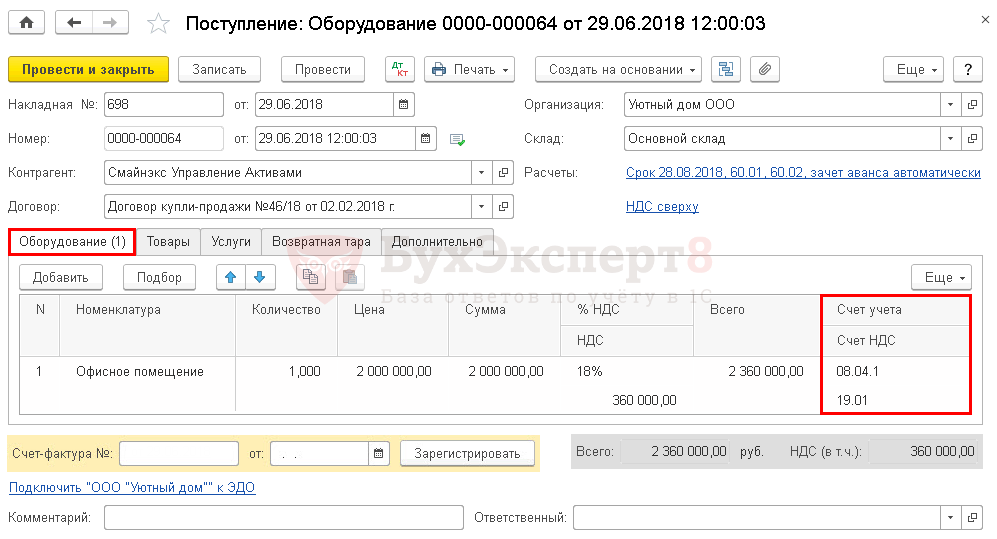

В нашей статье мы оформим данную операцию через стандартный вариант: сформируем документ Поступление (акт, накладная) вид операции Оборудование в разделе ОС и НМА – Поступление основных средств – Поступление оборудования.

Данные о приобретаемом объекте недвижимости указываются на вкладке Оборудование.

В табличной части заполните:

- Номенклатура — приобретаемый объект недвижимости. Выбирается из справочника Номенклатура с Видом номенклатуры Оборудование (объекты основных средств);

- Счет учета заполняется в документе автоматически в зависимости от настроек в регистре Счета учета номенклатуры, но его можно в документе поменять вручную.

Для вида номенклатуры Оборудование (объекты основных средств) по умолчанию установлен счет 08.04.1 «Приобретение компонентов основных средств». PDF

Узнать подробнее про установку счетов учета номенклатуры

ФСБУ 25/2018: кто платит налог на имущество

Объектом обложения налогом на имущество организаций признается недвижимое имущество, которое учитывается на балансе организации в качестве объектов основных средств, если налоговая база в отношении такого имущества определяется как его среднегодовая стоимость (пп. 1 п. 1 ст. 374, п. 1 ст. 375 НК РФ).

Поскольку у арендатора объект недвижимости в форме ППА учитывается в составе основных средств, то он должен включаться в базу по налогу на имущество.

При этом может возникнуть ситуация, когда эта же недвижимость учитывается в составе основных средств и у арендодателя (например, если он вправе применять упрощенный учет и все объекты учета аренды учитывает как операционную аренду). В этом случае налогоплательщиком признается арендодатель.

Минфин России разъяснил порядок уплаты налога на имущество организаций по арендуемым помещениям (см., например, письма от 26.12.2019 № 03-05-05-01/102068, от 21.01.2020 № 03-05-04-01/2993, от 26.11.2020 № 03-05-05-01/103153).

Во избежание двойного налогообложения в договоре аренды должно быть зафиксировано, что объект аренды учитывается арендодателем на балансе в составе основных средств и включается в налоговую базу при исчислении налога на имущество организаций у арендодателя. В этом случае арендатор не платит налог на имущество.

По недвижимости, облагаемой по кадастровой стоимости, налог на имущество всегда уплачивает собственник имущества, то есть арендодатель (пп. 2 п. 1 ст. 374 НК РФ). Полагаем, что эта информация также должна быть отражена в договоре аренды.

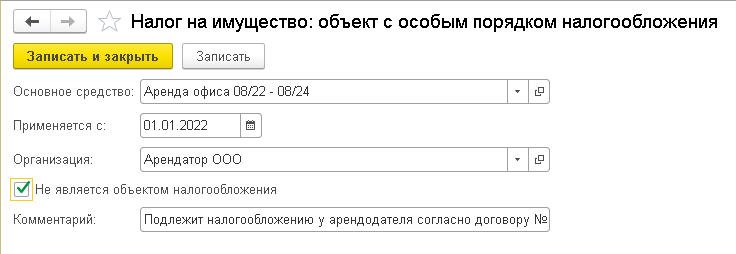

В «1С:Бухгалтерии 8» основные средства в форме ППА, учтенные на счете 01 и относящиеся к недвижимости (то есть для которых включен флаг Недвижимое имущество в карточке основного средства), по умолчанию включаются в расчет налога на имущество организаций. Если по договору аренды налог на имущество уплачивает арендодатель, то арендатор должен исключить соответствующее ППА из налогооблагаемой базы. Для этого в настройках налогов и отчетов из раздела Налог на имущество по гиперссылке Объекты с особым порядком налогообложения следует перейти в список объектов с особым порядком налогообложения и создать новую запись регистра, где указать, что арендованная недвижимость не является объектом налогообложения (рис. 8).

Рис. 8. Настройки по налогу на имущество

От редакции. В 1С:Лектории 21.01.2021 состоялась лекция «ФСБУ 25/2018 «Бухгалтерский учет аренды»» с участием Приображенской В.В., к.э.н., советника Минфина РФ. 01.04.2021 состоялась лекция «ФСБУ 25/2018 «Бухгалтерский учет аренды»: поддержка в «1С:Бухгалтерии»» с участием эксперта 1С. Видеозаписи лекций доступны для просмотра на сайте .

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество». Промо

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

Отражение объектов учета аренды у арендатора

Признание объекта учета операционной аренды – права пользования активом.

Такие объекты отражаются пользователем (арендатором) в составе нефинансовых активов как самостоятельные объекты бухгалтерского учета.

Первоначальное признание объекта учета операционной аренды – права пользования активом производится на дату классификации объектов учета аренды в сумме арендных платежей за весь срок пользования имуществом, предусмотренный договором аренды или договором безвозмездного пользования, с одновременным отражением арендных обязательств арендатора (кредиторской задолженности по аренде).

Расходы по условным арендным платежам признаются расходами текущего финансового периода в составе расходов по арендным платежам на соответствующих счетах рабочего плана счетов в тех отчетных периодах, в которых они возникают.

При досрочном прекращении договора аренды (имущественного найма) или договора безвозмездного пользования, в соответствии с которым были приняты указанные объекты учета операционной аренды, остаточная стоимость права пользования активом сторнируется в уменьшение кредиторской задолженности по арендным обязательствам. При этом убыток (доход) на счетах учета финансового результата рабочего плана счетов субъекта учета не отражается.

Уплата (исполнение) арендных платежей (условных арендных платежей) отражается как уменьшение кредиторской задолженности по аренде в корреспонденции со счетами учета денежных средств (их эквивалентов), иных финансовых активов.

Признание объекта учета неоперационной (финансовой) аренды.

У арендатора такие активы отражаются в составе основных средств с одновременным признанием в бухгалтерском учете обязательств (кредиторской задолженности по аренде) перед правообладателем (арендодателем) на дату классификации объектов учета аренды (далее – арендные обязательства пользователя (арендатора)).

Оценка (величина) арендных обязательств пользователя (арендатора) определяется в сумме, наименьшей из:

1) суммы справедливой стоимости имущества, предоставляемого в пользование;

2) дисконтированной стоимости арендных платежей.

Процентная ставка, заложенная в арендных платежах, выбирается субъектом учета, исходя из условий договора аренды (договора безвозмездного пользования), либо в тех случаях, когда она не указана как условие договора по осуществлению платежей за пользование имуществом (выкупная стоимость имущества), применяется в значении, равном действующей на дату классификации объектов учета аренды ключевой ставке ЦБ РФ.

Процентные расходы, входящие в состав арендных платежей, рассчитанные с применением процентной ставки, заложенной в арендных платежах, отражаются в составе расходов текущего финансового года как процентные расходы по обязательствам на соответствующих счетах рабочего плана счетов в корреспонденции со счетами учета кредиторской задолженности по аренде.

Процентные расходы начисляются ежемесячно по мере принятия денежного обязательства.

Расходы по условным арендным платежам признаются в составе расходов текущего финансового периода как расходы по арендным платежам на соответствующих счетах рабочего плана счетов в тех отчетных периодах, в которых они возникают.

Если срок пользования имуществом, предусмотренный договором, менее срока полезного использования объекта учета аренды, при этом у арендатора нет обоснованной уверенности в том, что объект учета аренды им будет приобретен, начисление амортизации (признание текущих расходов в сумме начисленной амортизации) принятого к бухгалтерскому учету объекта учета неоперационной (финансовой) аренды осуществляется ежемесячно в течение срока пользования имуществом, предусмотренного договором.

Уплата (исполнение) арендных платежей (условных арендных платежей) отражается как уменьшение кредиторской задолженности по аренде в корреспонденции со счетами учета денежных средств (их эквивалентов), иных финансовых активов.

Особенности отражения объектов учета аренды на льготных условиях в бухгалтерском учете у арендатора прописаны в п. 27 – 28.2 Стандарта № 258н.

Кейс «Постановка методики учёта хозяйственных операций»

Знаете в чём наша главная проблема? В том, что простое мы делаем сложным, а сложное непонятным. Давайте представим, что у нас появился клиент, которому надо помочь освоить конфигурацию 1С:Бухгалтерия Предприятия 8. Главная проблема в том, что кроме стандартных проводок, главный бухгалтер разработал свои. Кроме этого в цепочке поставки товара от поставщика до покупателя, присутствуют несколько «своих» компаний, бухгалтерский учёт которых ложится на плечи бухгалтеров.

Требуется:

понять что за схемы использует клиент помимо стандартных

сделать восприятие таких схем простым

«протянуть» схемы по объектам типовой конфигурации

1 стартмани

Учет арендованных ОС в 1С:ERP. Часть 2.

В отличие от 1С:УПП, где все операции по арендованным ОС отражались документом «Операция (бухгалтерский и налоговый учет)», в 1С:ERP предусмотрены специальные документы для отражения операций по арендованным ОС.

Для отражения поступление арендованных ОС используется документ «Поступление арендованных ОС». В документе указываются арендодатель, подразделение организации и счет учета арендованных ОС.

Рис.1. «Поступление арендованных ОС».

При проведении документа формируются проводки, представленные на рисунке ниже.

Рис.2. Проводки при поступлении арендованных ОС.

Для отражения выбытия арендованных ОС используется документ «Выбытие арендованных ОС». Он может быть введен на основании документов «Поступление арендованных ОС» и «Инвентаризация ОС» (в случае недостачи, вы явленной при инвентаризации). Документ также имеет возможность подбора по подразделению организации.

Рис.3. «Выбытие арендованных ОС».

При проведении документа формируются проводки, представленные на рисунке ниже.

Рис.4. Проводки при выбытии арендованных ОС.

Также в 1С:ERP предусмотрены специальные документы для отражения операций по ОС, сдаваемым в аренду. Для отражения передачи ОС в аренду предназначен документ «Передача ОС арендатору». В документе имеется возможность передачи ОС в аренду собственной организации либо стороннему контрагенту.

Рис.5. «Передача ОС арендатору».

В документе имеется возможность изменить подразделение, счет учета ОС и счет учета амортизации, а также направление отнесения расходов по амортизации (статью расходов и ее аналитику) ОС, передаваемого в аренду.

Рис.6. Настройки учета при передаче ОС арендатору.

В том случае, если ОС передается в аренду собственной организации, в документе появляется дополнительная закладка «Учет у арендатора», на которой указываются подразделение — получатель и счет учета у арендатора.

Рис.7. Учет у арендатора при передаче ОС.

В случае передачи ОС в аренду собственной организации документ «Передача ОС арендатору» при проведении формирует движения одновременно и по арендодателю, и по арендатору. Документ «Поступление арендованных ОС» по второй собственной организации вводить не требуется.

Рис.8. Проводки при передаче ОС арендатору.

Для отражения возврата ОС от арендатора используется документ «Возврат ОС от арендатора». В данном документа также имеется возможность выбора арендатора из числа собственных организаций либо из числа контрагентов. При выборе арендатора из числа собственных организаций документ также формирует движения по обеим организациям одновременно. Никаких документов по организации — арендатору дополнительно вводить не требуется.

При возврате ОС от арендатора также как и при передаче ОС в аренду, имеется возможность изменить подразделение, счета учета ОС и учета амортизации, а также направление отнесения расходов по амортизации ОС.

В документах «Передача ОС арендатору» и «Возврат ОС от арендатора» предусмотрена печатная форма «ОС-1 Акт о приеме-передаче ОС».

Надеюсь, данная статья Вам помогла. Предлагаю Вам ознакомиться с другими особенностями учета ОС в статье «Отличительные особенности учета ОС в 1C:ERP по сравнению с 1С:УПП».

_____________________________________________________________

Операции в учете арендатора КУ

1. Объект учета операционной аренды – право пользования активом учитывается принимающей стороной в составе нефинансовых активов как самостоятельный объект бухгалтерского учета на счете 111 40 согласно п. 151.1 Инструкции № 157н. Исходя из п. 2 Инструкции № 162н в разрядах 5 – 17 номера счета 111 40 отражаются нули, если иное не предусмотрено требованиями целевого назначения выделенных средств.

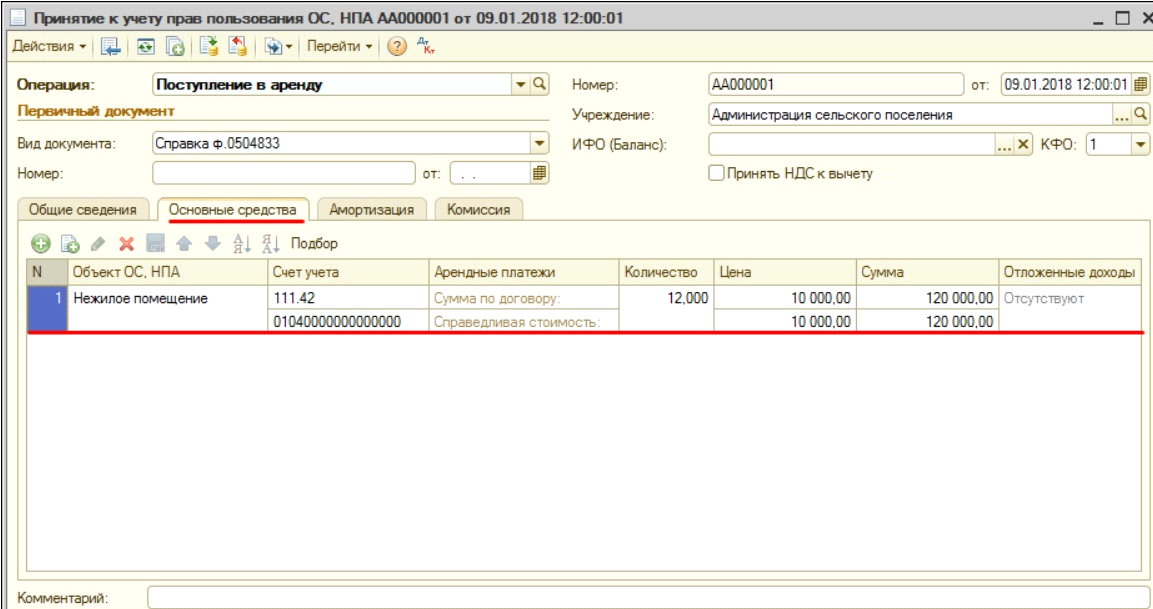

Принятие к учету права пользования активом по договору операционной аренды следует отразить в раздел главного меню «Расчеты» – «Аренда» – документ «Принятие к учету прав пользования ОС, НПА (Арендатор)» с видом операции «Поступление в аренду».

Дт 1 111 42 350 — Кт 1 302 24 730 – принятие к учету права пользования активом

В документе графа «Сумма» — это суммарная стоимость арендных платежей с учетом НДС по строке. Рассчитывается автоматически, может быть скорректирована вручную. Так как по обычному договору аренды справедливая стоимость арендных платежей совпадает с суммой арендных платежей по договору, в строке «Сумма по договору» указывается цена и сумма арендных платежей по договору аренды, которую должен будет заплатить арендатор за весь срок пользования объектом учета аренды.

Графа «Отложенные доходы» отражает сумму отложенных доходов от получения права пользования активом – рассчитывается автоматически как разница между справедливой стоимостью арендных платежей и суммой арендных платежей по договору.

На вкладке документа «Амортизация» следует указать способ признания расходов: «по месяцам» – сумма амортизации рассчитывается равномерно по месяцам; «по календарным дням» – сумма амортизации рассчитывается равномерно по календарным дням; «в особом порядке» – сумма амортизации в текущем месяце не рассчитывается автоматически, ее нужно указывать вручную в регламентном документе «Начисление амортизации прав пользования ОС, НПА».

2. Также с документом принятия прав пользования следует отразить принятие к учету принятых бюджетных обязательств перед арендодателем в размере арендных платежей, предусмотренных договором:

Дт 1 501 13 224 — Кт 1 502 11 224 – принятое бюджетное обязательство.

3. Ежемесячно для начисления амортизации по объектам учета аренды следует ввести в разделе главного меню «Расчеты» – «Аренда» – документ «Начисление амортизации прав пользования ОС, НПА». Табличная часть документа заполняется автоматически по кнопке «Заполнить». Заполнение реализовано по остаткам на счетах учета прав пользования активами (111.40) и доходов будущих периодов (401.40).

Дт 1 401 20 224 — Кт 1 104 42 450 – начисление амортизация права пользования активом.

4. На дату прекращения договорных отношений по завершении срока пользования следует в разделе главного меню «Бухгалтерский учет» – документ «Операция бухгалтерская» следует отразить операцию:

Дт 1 104 4Х 450 – Кт 1 111 4Х 450 – уменьшение балансовой стоимости права пользования активом на сумму начисленной амортизации.

В случае досрочного прекращения операционной аренды следует отразить следующе операции:

Дт 1 104 4Х 450 – Кт 1 111 4Х 450 – списание начисленной амортизация;

Дт 1 111 4Х 450 – Кт 1 302 24 730 – уменьшение способом «красное сторно» остаточной стоимости права пользования активом.

Материалы

Как в «1С:Бухгалтерии 8» списать основное средство при применении новых ФСБУ

1665

16.09.2021

Начиная с версии 3.0.97 в «1С:Бухгалтерии 8» внесены изменения в бухгалтерский учет доходов и расходов при ликвидации основных средств после перехода на ФСБУ 6/2020 «Основные средства» с учетом требований ФСБУ 5/2019 «Запасы». Эксперты 1С рассказывают о новых возможностях программы.

Переход на ФСБУ 6/2020 в «1С:Бухгалтерии 8»

4356

15.09.2021

Начиная с бухгалтерской (финансовой) отчетности за 2022 год организации должны применять Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», утвержденные приказом Минфина России от 17.09.2020 № 204н. По желанию компания может применять новые стандарты досрочно. Эксперты 1С рассказывают, как в «1С:Бухгалтерии 8» редакции 3.0 перейти на применение ФСБУ 6/2020 в упрощенном порядке.

«1С:Бухгалтерия 8» (ред. 3.0): как малоценные объекты перевести в основные средства (+ видео)

1670

06.09.2021

Организация применяет ФСБУ 6/2020 с 2022 года. Учетной политикой организации предусмотрено, что с 2022 года лимит стоимости для основных средств (ОС), относящихся к транспортным средствам, не устанавливается. В организации на забалансовых счетах числятся транспортные средства, выкупленные из лизинга. Такие объекты не были приняты в состав ОС, т. к. имели стоимость, не превышающую установленный суммовой порог в 40 000 руб. Для перехода на ФСБУ 6/2020 такие активы необходимо включить в состав ОС. Как в «1С:Бухгалтерии 8» (ред. 3.0) малоценные объекты, учтенные за балансом либо на счетах учета запасов, перевести в основные средства?

Отдельные нюансы бухгалтерского и налогового учета

Если объект лизинга ставится на учет у лизингополучателя, то расходы для расчета налогооблагаемой базы у него формируются из платежей лизингодателю за минусом насчитанной по этому объекту амортизации.

При этом, если размер начисленной амортизации превышает размер платежа лизингополучателю – суммы лизинговых платежей не учитываются в прочих расходах для расчета налогообложения прибыли. Если же платежи лизингодателю превышают размер амортизационных отчислений, полученная разница учитывается, как прочие расходы.

Если по условиям лизингового договора основное средство учитывалось на балансе получающей стороны, его возврат лизингодателю отражается по статочной стоимости бухгалтерской проводкой Дт 91 – Кт 01. Амортизация лизингового основного средства списывается проводкой Кт 91 – Дт 02.

Выкуп объекта лизинга оформляется списанием его стоимости на дату передачи права собственности с забалансового счета 001, с составлением одновременно с этим проводки Дт 01 – Кт 02 на ту же сумму.

Бухгалтерская отчетность должна обязательно содержать в информации об учетной политике расшифровку следующих позиций: выбранный порядок учета лизинговых основных средств, предстоящие в следующем отчетном периоде платежи по договору, предстоящие платежи вплоть до завершения действия лизингового договора.

Бухгалтерские проводки

Погашение стоимости объектов ОС, являющихся собственностью предприятия, в том числе и тех, которые сдаются в аренду, осуществляется путем амортизации.

Доходы арендодателя основных средств (поступления арендных платежей) и его затраты, учитываются в зависимости от того, относится ли предоставление активов в аренду направлением (предметом) регулярной деятельности организации.

Является предметом деятельности предприятия

Если сдача ОС в аренду относится к предмету деятельности предприятия-арендодателя, соответствующие доходы/затраты учитываются как доходы/издержки обычной деятельности.

Для учета данных доходов/затрат в этой ситуации следует применять 90-счет («Продажи»).

Затраты предприятия-арендодателя, обусловленные сдачей основных средств в аренду, накапливаются по дебету бухгалтерских счетов (44,26,23,20), учитывающих расходы.

По итогам месяца формируется следующая проводка:

| Операция (описание) | Дебет счета | Кредит счета |

| Списание накопленных затрат одной суммой | 90/2 | 44,26,23,20 |

Доходы арендодателя ОС – поступления арендных платежей – учитываются по кредиту бухгалтерского счета 90 следующей проводкой:

| Операция (описание) | Дебет счета | Кредит счета |

| Поступления арендных платежей | 76 | 90/1 |

| Начисление НДС с арендных платежей | 90/2 | 68 |

К завершению отчетного периода арендодатель по бухгалтерскому счету 90 определяет итоговый финансовый результат (прибыль/убыток), который учитывается на бухгалтерском счете 99.

Не относится к виду деятельности организации

Если же передача основных средств в аренду не относится к предмету обычной деятельности компании-арендодателя, соответствующие доходы/расходы следует относить к иным доходам/расходам.

Если же передача основных средств в аренду не относится к предмету обычной деятельности компании-арендодателя, соответствующие доходы/расходы следует относить к иным доходам/расходам.

Для обложения налогом прибыли такие доходы/расходы считаются доходами/расходами внереализационного характера.

Арендные операции при этом отражаются по бухгалтерскому счету 91, известному как «Иные доходы/расходы».

На дебете 91-счета учитываются затраты по арендованным активам, на кредите этого же счета – доходы (иными словами, арендные поступления).

Типичные проводки арендодателя ОС:

| Операция (описание) | Дебет счета | Кредит счета |

| Объект в аренду передается | 01 | 01 |

| Арендный платеж начисляется | 76 | 91/1 |

| Начисление НДС | 91/2 | 68 |

| Начисление амортизации для ОС | 26,23,20 | 02 |

| Списание амортизации на затраты арендодателя | 91/2 | 26,23,20 |

| Оплата аренды ОС зачислена от арендатора | 51 | 76 |

| Прибыль арендодателя ОС | 91/9 | 99 |

Амортизация по сданным объектам

Общими правилами устанавливается обязанность арендодателя основного средства начислять амортизацию по соответствующим объектам, предоставленным во временное пользование.

Исключениями являются следующие ситуации:

- Объектом аренды является предприятие как целостный имущественный комплекс. В этой ситуации амортизация начисляется арендатором.

- Договором финансовой аренды (иными словами, лизинга) устанавливается обязанность арендатора (лизингополучателя) амортизировать соответствующий актив.

| Операция (описание) | Дебет счета | Кредит счета |

| Амортизация начисляется по ОС (является предметом хозяйственной деятельности) | 20 | 02 (с соответствующим субсчетом) |

| Амортизация начисляется по ОС (не является предметом хозяйственной деятельности) | 91/2 | 02 (с соответствующим субсчетом) |