Порядок отражения авансов, полученных от покупателей

Содержание:

Задачи по учету (бухалтерскому, управленческому) и аудиту (внешнему и внутреннему)

А что касается неправильности 20.и 24, то согласуй с преподом.

Бух учет. Проверьте пожалуйста проводки….эт правильно будет?

6) Д69К51 13)Д43К20(ВСЕ ПО Д20 СЧЕТА СЛОЖИТЬ И КРЕДИТОВАТЬ) 14)Д90\2К43 (СЕБЕСТОИМОСТЬ +15%) 15)Д90\3К68 16)90\2К43 17)Д90\9К99 -прибыль Д99К90\9-убыток Возможно так

Брака 11 С расчетного счета погашена задолженность перед поставщиками 12 Депонирована не полученная в срок заработная плата 1 А П Д К 21Наличные деньги из кассы внесены на расчетный счет 19. С расчетного счета перечислена задолженность органам социального…

6) Дт 69 — Кт 51 13) Все, что собралось на Дт 20 — это себестоимость: Дт 43 — Кт 20 14) Дт 90-1 — Кт 43 — выручка (себестоимость + 15%) 15) Дт 90-3 — Кт 68 — НДС 20% от выручки 16) Дт 90-2 — Кт 43 — списывается себестоимость 17) Дт 90-9 — Кт 99 — выручка — себестоимость НДС, если результат положительный (прибыль) Дт 99 — Кт 90- 9 — если результат отрицательный (убыток

Подскажите, правильно ли отображены бухгалтерские проводки, и есть ли ошибки.

Я думаю нужно списание с/с дт 90 кт 43 дт. 01 кт 08….если есть акт ввода в эксплуатацию ОС, если ОС на складе, то 08 пока

Информацию о задолженности перед поставщиком с указанием суммы и срока, когда должна быть погашена задолженностьсчета поставщика, какой документ нужно оформить чтобы перечислить деньги поставщику с расч тного сч та, наличный расчет с поставщиками…

6)Удержаны из заработной платы в пенсионный фонд Д20/К60 — во-первых, из зп не удерживаются взносы в пф, во-вторых, это седьмая операция. 7)Произведены отчисления на социальные страхования и обеспечение от суммы фактически начисленной заработной платы Д20/К69 — верно при условии, что взносы в пфр от зп рабочих основного производства. 11)Продана покупателям готовая продукция Д62/К90; НУЖНО ЛИ ПО ДАННОЙ ОПЕРАЦИИ ПРОВОДИТЬ ДОПОЛНИТЕЛЬНУЮ ПРОВОДКУ (списана себестоимость продаж) Д90/К43 ???-действительно нужна дополнительная проводка дт90/кр43. 17)Отражено фактическое поступление вкладов учредителей, внесенных основными средствами 08/75; НУЖНО ЛИ ПРОВОДИТЬ ДОПОЛНИТЕЛЬНУЮ ПРОВОДКУ Д01/К08??? -если основные средства, внесенные учредителями, введены в эксплуатацию, то нужно делать доппроводку дт01/кр08 (так что скорее всего, нужно) . В остальном всё вроде верно

6) Из зарплаты удерживаются взносы в пенсионный фонд, если, например, работник решил платить дополнительные взносы. Я бы сделала проводку в этом случае Дт70 Кт76, Дт76 Кт51

Чеки на аванс и предоплату: в чем разница

С каким признаком способа расчета выдавать чек, зависит от ситуации.

Например, если организация и покупатель точно знает, за какой товар и услугу перечисляются средства, то лучше оформить предоплату.

Если товар еще не до конца выбран, услуга не сформирована, необходимо выбрать на кассовом аппарате команду с признаком расчета аванс.

Более подробно об этом — в таблице ниже.

Таблица 1. Разница между кассовым чеком на аванс и чеком на предоплату

| Наименование | Краткая информация | В каких случаях формируется |

| Предоплата 100% | Полная оплата за товар и услугу, при этом товар передается покупателю (услуга оказывается) не в момент расчета, а позже. | И покупатель, и продавец четко могут определить товар и услугу (то есть конкретная модель товара или конкретная услуга с определенной ценой в прайсе). Цена на товар и услугу не измениться. |

| Предоплата | Частичная предоплата до выдачи товара или оказания услуги. | Покупатель и продавец могут четко назвать товар или услугу (конкретная модель товара, услуга). Цена на товар и услугу не меняется. |

| Аванс | Передача денег до получения товара и услуги. | В момент этого расчета точно нельзя определить модель товара или перечень услуг. Цена может измениться. |

Восстановление НДС с аванса, полученного проводки

При исчислении налогового платежа на добавленную стоимость по авансам полученным, продавцом составляется счет-фактура, один из экземпляров которой направляется покупателю. При наличии этого документа покупатель может учесть сумму налога при компенсации.

Для вычета у покупателя недостаточно наличия факта оплаты и представления счета-фактуры. Есть и другие условия для выполнения данной операции

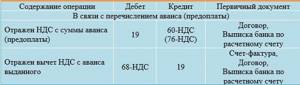

Важно наличие прописанного условия о возможности перечисления суммы в договоре, счет-фактура на предоплату оформляется в течение 5 суток. Восстановление НДС с аванса отражается проводкой – ДТ68/2КТ76ВА

Перечислен аванс поставщику: проводка

При перечислении поставщику предварительной оплаты (аванса) проводка в бухгалтерском учете покупателя формируется, на первый взгляд, такая же, как и при погашении задолженности за поставленные товары, работы, услуги:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками» — Кредит счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и др.

Однако в соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению (Приказ Минфина от 31.10.2000 № 94н) аналитический учет на счете 60 должен обеспечивать раздельное представление информации в том числе по авансам выданным.

Кроме того, по общему правилу зачет между статьями активов и пассивов в бухгалтерском балансе не допускается (п. 34 ПБУ 4/99). Это значит, что дебиторская задолженность по выданным авансам и кредиторская задолженность по расчетам с поставщиками должна показываться в балансе раздельно: в активе и пассиве соответственно.

Для достижения этих целей к счету 60 обычно открывают субсчет «Авансы выданные».

Поэтому на авансы выданные проводка будет выглядеть так:

Дебет счета 60, субсчет «Авансы выданные» — Кредит счетов 50, 51, 52 и др.

А если поступил аванс от покупателя, проводка будет аналогична записи по погашению покупателем своей задолженности. Однако аналогично счету 60, для разграничения дебетового и кредитового сальдо счета 62 к нему заводятся субсчета.

Так, на авансы полученные проводка будет такая:

Дебет счетов 50, 51, 52 и др. – Кредит счета 62, субсчет «Авансы полученные»

Понятно, что бухгалтерская запись «Дебет 51 — Кредит 62» означает, что продавец получил от покупателя денежные средства на расчетный счет.

Отметим, если выдан аванс поставщику, проводка делается по отдельному субсчету к счету 60. Но если выдан аванс на командировочные расходы, проводка по отдельному субсчету к счету 71 «Расчеты с подотчетными лицами» не производится. Это обусловлено тем, что по одному и тому же подотчетному лицу не может одновременно быть дебиторской и кредиторской задолженности.

Оформление документов

Зачастую юридически грамотное составление документов при приемке МПЗ помогает разрешить споры между поставщиком и покупателем, если такие возникают, например, при ненадлежащем качестве поступивших материалов. Рассмотрим случай, когда между поставщиком и покупателем заключен договор поставки. Если в данном случае материально-производственные запасы перевозятся, то обязательно вместе с ними поставщик привозит накладную или товарно-транспортную накладную.

Также он должен предоставить счет-фактуру (помните, что счет-фактура является основанием для оплаты материалов)

Далее сотрудник компании-покупателя (материально ответственное лицо) сверяет состав доставленного материала с накладной и счетом-фактурой и, если все в порядке, подписывает документы (каждый в 2 экземплярах) и один из экземпляров оставляет себе. Далее и в компании-покупателе, и в компании-поставщике экземпляры этих документов должны быть подписаны уполномоченным на это лицом, и на них должна быть поставлена печать.

Если же поступившие материально-производственные запасы не соответствуют описанию в сопроводительном документе или упаковка сильно испорчена, необходимо составить акт о приемке материалов.

Если все в порядке, компания-покупатель может составить приходный ордер со списком поступивших материалов.

Если материально ответственное лицо принимает товар за пределами склада компании-покупателя, то на это лицо должна быть оформлена доверенность на получение материалов.

Товарная накладная является документом-основанием для проводок 1, 2 и 3 в списке проводок при поставке по договору с постоплатой, приходный ордер – для 1, счет-фактура – для 2. Банковская выписка – для 4.

А если МПЗ приобретало подотчетное лицо? Тогда требуется авансовый отчет, о котором уже шла речь (в одном экземпляре), а также кассовые чеки и другие документы, подтверждающие факт оплаты. В процессе передачи подотчетным лицом материалов на склад выписывается приходный ордер.

Этот приходный ордер является основанием для проводки 2 в перечне проводок при поступлении материалов через подотчетное лицо по стандартной схеме, а также для ее проведения нужна товарная накладная. Для 1 проводки – расходный ордер. Для 3 – счет-фактура и товарная накладная. Для 4 – то же, что и для 3, а также требуется книга покупок.

Если же бухгалтер использует схему, куда включены расчеты с поставщиками, то для 5 проводки из этого списка потребуется бухгалтерская справка-расчет.

Если МПЗ поступили по договору мены, то накладные требуются для 1, 2, 3, 4 и 5 проводок; приходный ордер – для 1; счета-фактуры – для 2, 3, 4, 5 и 6; бухгалтерская справка-расчет – для 7.

Пошаговая инструкция. Аванс

1) Для отражения Аванса в 1С создаем один из документов:

- «Поступление наличных»;

- «Поступление по платежной карте»;

- «Поступление на расчетный счет»;

2) После заполнения всех реквизитов нажмите на кнопку в верхней части документа;

Рисунок 1 — Заполнение документа «Поступление наличных

3) Если у документа поступления ДС не было документа-основания, то в предпросмотре чека «Признак способа расчета» и «НДС» принимают верные значения автоматически;

Рисунок 2 — Предпросмотр чека, сравнение реквизитов, пробитие чека на ККТ

4) Для пробития чека нажимаем соответствующую кнопку ;

5) На чеке виден признак способа расчета – «Аванс». В зависимости от документа, из которого был пробит чек – подставляется тип оплаты: Наличные/безналичные

Рисунок 3 — Пример чека на «Аванс»

Исчисление НДС с аванса и выставление счета-фактуры покупателю

Для целей исчисления НДС моментом определения налоговой базы является наиболее ранняя из дат (пп. 1 п. 1 ст. 167 НК РФ):

- дата оплаты в счет предстоящих поставок;

- дата отгрузки.

Следовательно, при получении предоплаты необходимо исчислить НДС. Для этого используются расчетные ставки 10/110 и 18/118 — в зависимости от того, по какой ставке будет происходить последующая отгрузка (п. 4 ст. 164 НК РФ).

Но это в идеале. Нередко на практике встречаются куда более сложные ситуации, когда полученный аванс невозможно отнести к определенным товарам, а значит, мы точно не знаем, по какой ставке будет производиться отгрузка — 10% или 18%. В таких случаях безопаснее НДС начислять по расчетной ставке 18/118 с указанием в гр. 1 счета-фактуры обобщенного наименования товаров (Письмо Минфина РФ от 06.03.2009 N 03-07-15/39).

Обратите внимание: если НДС с авансов рассчитывался исходя из того, что отгрузка пройдет с НДС 18%, а фактически отгрузили по ставке 10%, к вычету можно принять только тот НДС с аванса, который равен «отгруженному» налогу, т. е

начисленному по ставке 10%. Остаток НДС можно вернуть или зачесть в счет будущих платежей, подав уточненку (Письмо Минфина РФ от 08.11.2012 N 03-07-07/115).

Изучить ключевые моменты заполнения авансового счета-фактуры в 1С

На сумму исчисленного НДС с полученного аванса:

- в книге продаж делается регистрационная запись по авансовому счету-фактурес кодом вида операции 02 «Авансы полученные»;

- в бухгалтерском учете формируется проводка Дт 76.АВ «НДС по авансам и предоплатам» Кт 68.02 «Налог на добавленную стоимость».

Учет в 1С

Исчисление НДС с предоплаты осуществляется документом Счет-фактура выданный вид операции на аванс.

В 1С есть два основных варианта создания счета-фактуры на аванс полученный от покупателя:

- на основании документа поступления оплаты – кнопкой Создать на основании – Счет-фактура выданный;

- с помощью обработки Регистрация счетов-фактур на аванс в разделе Банк и касса – Регистрация счетов-фактур – Счета-фактуры на аванс.

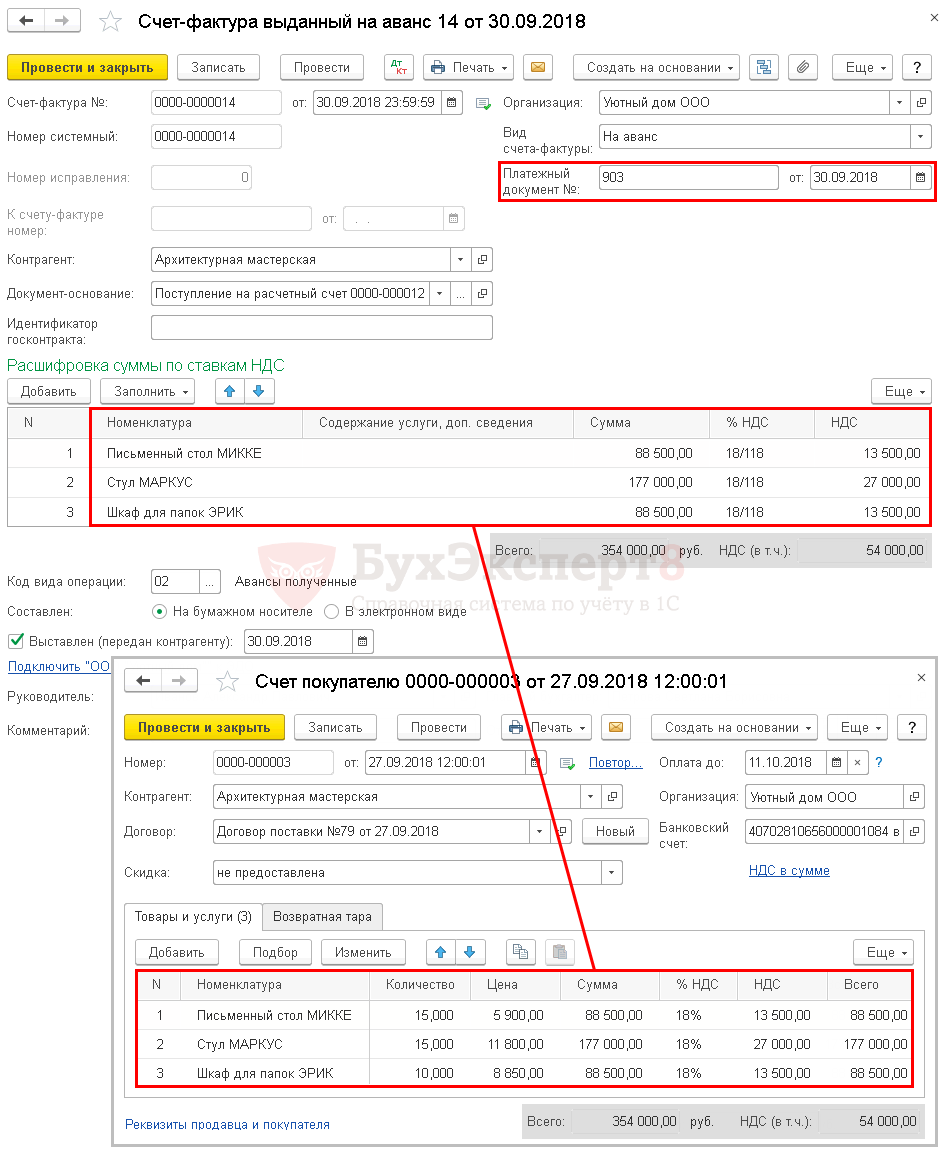

В примере документ Счет-фактура выданный на аванс заполним автоматически на основании документа Поступление на расчетный счет.

Обратите внимание на заполнение полей:

- Счет-фактура № — номер счета-фактуры, выставленного покупателю. Устанавливается автоматически в хронологическом порядке;

- от – дата счета-фактуры, выставленного покупателю. По умолчанию указывается дата выдачи аванса, при необходимости можно изменить вручную;

- Платежный документ № от – номер и дата платежного поручения покупателя. Заполняется автоматически по данным полей По документу № от документа-основания, при необходимости можно откорректировать или указать вручную.

В разделе Расшифровка суммы по ставкам НДС указывается:

- Номенклатура – наименование товара, указанное в Счете покупателя, т. к. оплата от покупателя проведена на основании счета;

- Содержание услуги, доп. сведения – заполняется вручную только в случае необходимости уточнения графы Номенклатура. Тогда данные из этой графы будут попадать в печатный бланк счета-фактуры;

- Сумма – сумма предоплаты;

- Код вида операции — 02 «Авансы полученные»;

- Выставлен (передан контрагенту) – дата передачи авансового счета-фактуры покупателю.

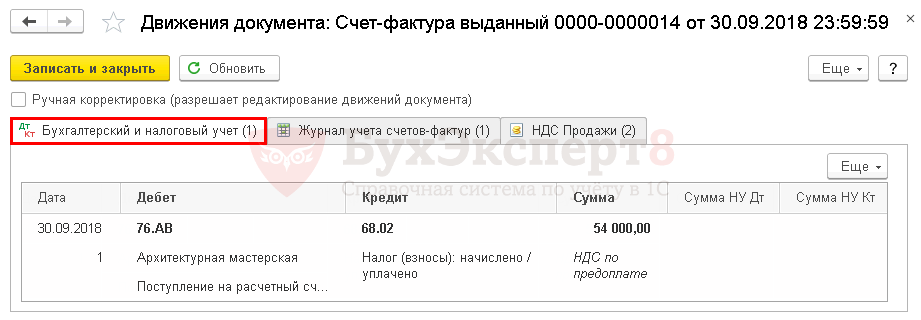

Проводки по документу

Документ формирует проводки:

Дт 76.АВ Кт 68.02 – исчисление НДС с аванса, перечисленного покупателем.

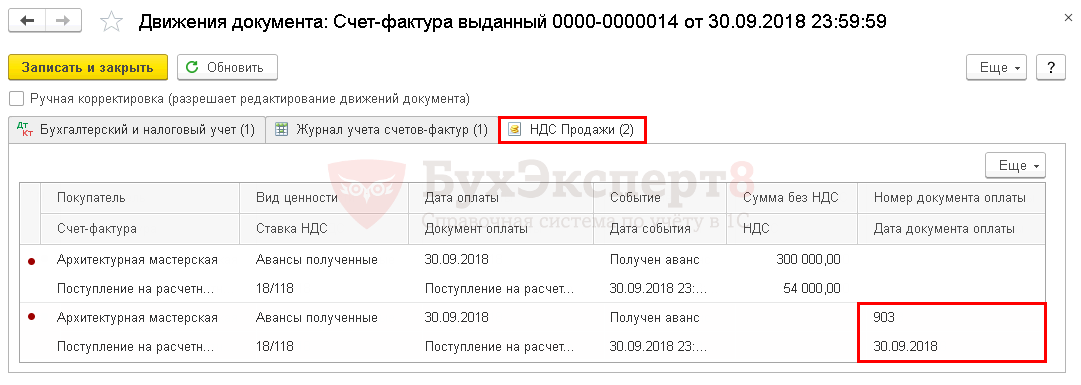

Документ формирует движения по регистру НДС Продажи:

- регистрационную запись по авансовому счету-фактуре на сумму исчисленного НДС;

- регистрационную запись по авансовому счету-фактуре с номером и датой документа оплаты.

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. PDF

Декларация по НДС

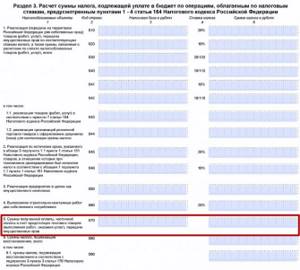

В декларации по НДС сумма исчисленного НДС с аванса покупателя отражается:

В стр. 070 «Суммы полученной оплаты, частичной оплаты…» Раздела 3: PDF

- сумма полученной предоплаты в т.ч. НДС;

- исчисленная сумма НДС;

В Разделе 9 «Сведения из книги продаж»:

счет-фактура выданный, код вида операции «02».

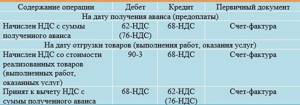

Отражение авансовых операций в декларации: проводки, восстановление

В бухучете начисление с аванса, поступившего от покупателя, НДС осуществляется следующими проводками:

Для отражения начисления НДС с аванса в плане счетов предусмотрен субсчет «НДС с полученных авансов (предоплаты)» к счету 62 «Расчеты с покупателями и заказчиками» и счету 76 «Расчеты с разными дебиторами и кредиторами». Это позволяет:

- в учете сохранить данные об авансах полученных и НДС с них (по Кт 62, 76);

- в бухгалтерском балансе отразить суммы авансов, полученных (без НДС, учитываемого по Дт соответствующих счетов) в качестве кредиторской задолженности.

Отметим, что ранее полученный аванс в момент реализации товаров (услуг или работ) зачитывается в сумме предоплаты. На отгружаемый товар (услугу или работу) выписывается счет-фактура. На дату зачета авансов компания принимает к вычету НДС с авансов полученных

Обратите внимание, что вычет производится в сумме налога, исчисленного с отгруженных товаров (услуг или работ), в оплату которых были получены авансы. Здесь подразумевается, что если НДС с авансов начислен по ставке 20/120 %, а товар (услуга или работа) отгружен по ставке 10 %, то зачет НДС с полученных авансов осуществляется по ставке 10/110 %

В декларации по НДС полученный аванс отражается в разделе 3 по строке 070 в графе 3, а сумма налога с аванса — в графе 5.

Вычет НДС с авансов полученных отражается в разделе 3 декларации по строке 170 в графе 3 за тот налоговый период, в котором отгружен товар.

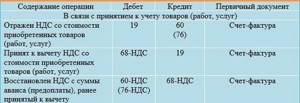

Отражение в бухучете НДС с аванса, уплаченного поставщику, отражается проводками.

Счет 19 применяется в целях обособления НДС с аванса, когда выдача аванса и принятие к вычету НДС разделены во времени. Если авансовый НДС на отчетную дату не принят к вычету, то налог, отраженный по счету 19, фиксируется в бухгалтерском балансе как оборотный актив обособленно от «дебиторки» по перечисленному авансу.

Для обособления НДС с аванса выданного можно использовать отдельные субсчета «НДС с выданных авансов (предоплаты)» к счету 60 «Расчеты с поставщиками и подрядчиками» или к счету 76 «Расчеты с разными дебиторами и кредиторами». За счет этого:

- в учете сохраняются данные об уплаченных авансах, в том числе НДС (по Дт 60, 76);

- в бухгалтерском балансе показывается «дебиторка» (за вычетом НДС, учтенного по Кт соответствующих счетов) в виде авансов выданных.

НДС с авансов полученных, учтенный по Дт 62-НДС (76-НДС), в балансе не указывается, так же как и НДС с авансов выданных, учтенный по Кт 60-НДС (76-НДС). В бухгалтерском балансе суммы налога уменьшают «дебиторку» в виде авансов выданных и «кредиторку» в виде авансов полученных.

Отраженный по счету 19 с аванса выданного НДС, который не был принят к вычету к концу отчетного периода, нужно включить в бухгалтерский баланс. Этот НДС указывается в строкe 1220 «НДС по приобретенным ценностям».

В декларации НДС авансы выданные не отражаются, но налог с этих авансов, принятый к вычету, указывается в разделе 3 по строке 130.

Обратите внимание, что по перечисленным поставщикам авансам покупатель действует по следующей схеме:

1) получает счет-фактуру на аванс, записывает его в книге покупок, авансовый НДС принимает к вычету;

2) после отгрузки товаров (услуг, работ) фиксирует в книге покупок счет-фактуру отгрузочный;

3) ранее зарегистрированный авансовый счет-фактуру указывает в книге продаж, таким образом, восстанавливает с выданного аванса НДС.

Контур.НДС+ позволяет избежать расхождений по КВО, сверяет счета-фактуры по операциям с авансами по всем кварталам.

Узнать подробнее

По восстановлению НДС с полученного аванса ситуация следующая. Продавец, получив предоплату, начисляет с нее НДС. Реализовав товар (услугу, работу), он составляет на реализацию счет-фактуру и принимает НДС с полученного ранее аванса к вычету. То есть в данном случае термин «восстановление» использовать некорректно. Продавец в книге продаж фиксирует авансовый счет-фактуру, а позднее, после отгрузки товара (услуги, работы), счет-фактуру на реализацию. Одновременно в книге покупок продавец регистрирует счет-фактуру на аванс, тем самым принимая к вычету авансовый НДС. О, то есть вычета, НДС с аванса полученного не ограничен, главное, чтобы вычет был заявлен в квартале, в котором выполняются все условия для вычета.

Учет авансов выданных.

Авансы выданные, это предоплата покупателя поставщику. Учет выданных авансов ведется на субсчете 60/02- Авансы выданные. А учет расчетов с поставщиками если не было авансов ведется на субсчете (счете) 60/01-Расчеты с поставщиками. Скорее всего можно и обойтись и без субчета 60/02-Авансы, а вести все на на субсчете 60/01-Расчеты, а на отчетную дату аванс если оплата превысила стоимость товаров и услуг то тогда только ставить на субчет 60/02-Аванс. В налоговом учете (учет для учета налога на прибыль, и при усн ) предоплата не является расходом.

Учет авансов выданных проводки:

- Дебет 60/02 Кредит 51- 100 000 рублей.- Перечислен аванс поставщику.(Без комментариев)

- Дебет 41 Кредит 60/01-100 000 рублей.- Поступили товары от поставщика. .(Без комментариев)

- Дебет 60/01 Кредит 60/02-100 000 рублей.- Зачет аванса.(Это проводка нужно так как по дебиту60/02 есть сальдо 100 000 рублей, и по кредиту 60/01 –есть сальдо 100 000 рублей, т.е одновременно мы этому поставщику должны 100 т. Руб. и он нам должен 100 т. Руб. чтоб этого не было мы суммы закрываем по субчетам одной проводкой)

*В данных операциях предполагается что поставщик, покупатель работает Без НДС

Учет авансового НДС а:

Если поставщик предоставил, счет-фактуру на полученный аванс, то можно НДС с предоплаты принят к вычету. Чтоб принять к вычету НДС с перечисленной предоплаты нужно чтоб были следующие документы:

- Договор.

- Счет-фактура

- Платежное поручение, подтверждающие перечисление аванса.

Как учесть НДС с авансов выданных, именно какой счет применять законодательство не предусмотрено, соответственно по логике инструкции по применению плана счетов, можно для этих целей применять 76/ВА, в 1с именно и этот счет применяетьс.

Проводки по учету НДС с авансов:

- Дебет 60/02 Кредит 51-120 000 рублей -Перечислен аванс поставщику.

- Дебет 68/НДС Кредит 76/ВА- 20 000 рублей. (120000/120*20)-Принят к вычету НДС с аванса.

- Дебет 41 Кредит 60/01-100 000 рублей (120000/120*100)-Поступил товар от поставщика.

- Дебет 19 Кредит 60/01-20 000 рублей (120000/120*20)-Отражен НДС по приобретенным товарам.

- Дебет 68/НДС Кредит 19-20 000 рублей.- НДС по купленным товарам принят к вычету.

- Дебет 60/01 Кредит 60/02-120 000 рублей. Зачет аванса.( Это проводка нужно так как по дебиту60/02 есть сальдо 120 000 рублей, и по кредиту 60/01 –есть сальдо 120 000 рублей, т.е одновременно мы этому поставщику должны 120 т. Руб. и он нам должен 120 т. Руб. чтоб этого не было мы суммы закрываем по субчетам одной проводкой)

- Дебет 76/ВА Кредит 68/НДС-20 000 Зачет ранее принятого к вычету НДСа(Так как у нас по этой торговой операции два раза дебетовался сч 68/02 два раза принят был к вычету, то один лишний, восстанавливаем этот НДС).

Чтоб в голове была «нарисовано» общая картинка раскидаем эти суммы по основным счетам и получим:

Коментарии:

Он.-Остаток начальный.

Ок.-Остаток конечный.

Об.-Оборот за период.

После всех операций мы видим что нам бюджет должен 20 000 рублей НДС,60/01 и 60/02 счета закрыты. 76/ВА-тоже закрыт.

Отражение в бухгалтерском балансе НДС с авансов выданных:

У автора этой статьи свое мнение по этому поводу, прочитав и поняв письмо минфина(текст письма ниже будет):

В бухгалтерском балансе НДС с авансов вычитается, из Дебиторской задолженности. В пассиве баланса НДС с аванса не отражается. Допустим по предыдущему примеру на отчетную дату были 2 проводки. 1 и 2. В оборотке будет по дебету 120 000 рублей(60/02) и 20 000 рублей(76ВА) Итого 140 000 (120000+20000) дебиторской задолженности, в балансе по строке Дебиторская задолженность мы отразим сумму 120 000 рублей (140000-20000). Это нужно делать так как в перечисленном авансе 100 000 стоимость товара а 20 000 стоимость НДС, который мы поставили на возмещение, т.е эти деньги нам должен бюджет.

Мнение других авторов:

На балансе предоплата поставщику отражается за минусом НДС с аванса+НДС по сч 76/ВА. В нашем примере расчет будет таков если только отправили аванс но не получили товар. Предоплата за минусом НДС 100 000(120 000-20 000)+20 000 рублей=120 000 руб. будет по строке кредиторской задолженности.

Вот как говориться в письме Минфина от 12 апреля 2013 г. N 07-01-06/12203 по этому поводу сами подумайте:

По какому бы вы методу не рассчитали кредиторскую задолженность будет и в первом и во втором случае одинаково.

Поступление оплаты от покупателя на расчетный счет (Аванс)

Печать (Ctrl+P)

В программе 1С:Бухгалтерия 8″ для отражения поступления денежных средств от покупателя в порядке предоплаты (частичной или полной) используется документПоступление оплаты от покупателя на расчетный счет Предоплата, поступившая от покупателя, регистрируется по кредиту счета 62.02 “Расчеты по авансам полученным”. В момент отгрузки товаров (выполнения работ, услуг) выполняется зачет ранее полученной суммы предоплаты (Дт 62.02 Кт 62.01). При проведении документа программа автоматически распределяет сумму оплаты на авансы или на расчеты за товары (работы, услуги) реализованные. При получении аванса формируется проводка по кредиту счета 62.02 “Расчеты по авансам полученным”. При поступлении денежных средств за уже реализованные товары (работы, услуги) формируется проводка по кредиту счета 62.01 “Расчеты с покупателями и заказчиками”. Иными словами, если отгрузка не была произведена, проводка будет сформирована по дебету счета 51 “Расчетные счета” и по кредиту счета 62.02 “Расчеты по авансам полученным” на сумму платежа. Для того чтобы посмотреть предоплату от покупателя, можно воспользоваться отчетом Оборотно-сальдовая ведомость по счету 62.02 “Расчеты по авансам полученным”. Для отражения полученной от покупателя оплаты за товары, работы и услуги необходимо выбрать в поле Вид операции операцию Оплата от покупателя. После выбора операции нужно заполнить реквизиты расшифровки платежа:

- Договор – договор с контрагентом. Должен иметь вид “С покупателем”, “С комиссионером (агентом)” или “С комитентом (принципалом)”.

- Погашение задолженности – способ погашения задолженности покупателя в разрезе документов расчетов. Необходимо выбрать один из возможных способов: Автоматически, По документу или Не погашать.

- Документ расчетов – указывается только при выборе способа погашения задолженности По документу. В этом случае при проведении будет погашена задолженность только по указанному документу расчетов.

- Счет расчетов – счет учета, на котором при проведении будет погашаться остаток задолженности. Не указывается при выборе способа погашения задолженности Не погашать.

- Счет авансов – счет учета, на который относится часть оплаты, оставшаяся нераспределенной после погашения задолженности контрагента.

Общую сумму полученной оплаты можно распределить для отражения в учете по нескольким договорам или документам расчетов.

Пошаговая инструкция

Бп3_поступление оплаты от покумптеля

Поделиться ссылкой:

- Нажмите, чтобы поделиться на Twitter (Открывается в новом окне)

- Нажмите здесь, чтобы поделиться контентом на Facebook. (Открывается в новом окне)

Нравится