Учет объектов, полученных в безвозмездное пользование

Содержание:

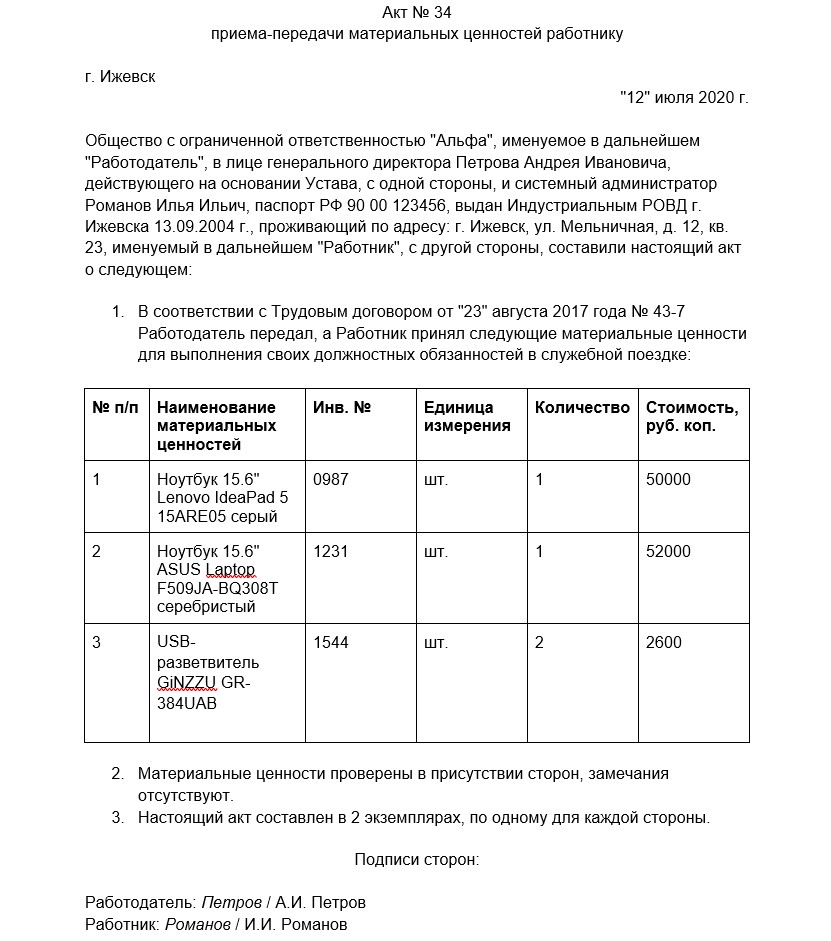

Как составить акт приема-передачи материальных ценностей работнику

При оформлении этого документа нет необходимости придерживаться каких-то особых требований. Здесь рекомендуется придерживаться общепринятых правил составления документации подобного рода. Сегодня компаниям дозволено самостоятельно разрабатывать фирменные бланки. Хотя многие используют унифицированную форму ОП-18. Этот знакомый всем бланк уже имеет все необходимые графы, которые достаточно заполнить соответствующей информацией.

При оформлении этого документа нет необходимости придерживаться каких-то особых требований. Здесь рекомендуется придерживаться общепринятых правил составления документации подобного рода. Сегодня компаниям дозволено самостоятельно разрабатывать фирменные бланки. Хотя многие используют унифицированную форму ОП-18. Этот знакомый всем бланк уже имеет все необходимые графы, которые достаточно заполнить соответствующей информацией.

Сведения можно вносить от руки

Но здесь необходимо обращать особое внимание на разборчивый почерк. Вся информация должна быть не просто достоверной, но и внятной

Необходимо постараться избегать размытых формулировок, но и важные подробности упущены быть не должны. Многие компании выбирают печатный вариант оформления. Но при этом все подписи ответственных лиц должны быть «живыми».

После оформления документа он направляется в бухгалтерский отдел. Здесь он должен храниться минимум пять лет. Хотя разрешается, чтобы этот срок был увеличен внутренними правилами организации.

Содержание акта

Верхняя часть документа должна иметь так называемую «шапку». Здесь, как и в других официальных документах, пишется его название и суть составления. Также нужно указать дату и место оформления. Далее идет основная часть, которая должна содержать всю важную и подробную информацию.

Верхняя часть документа должна иметь так называемую «шапку». Здесь, как и в других официальных документах, пишется его название и суть составления. Также нужно указать дату и место оформления. Далее идет основная часть, которая должна содержать всю важную и подробную информацию.

Она состоит из таких пунктов:

Прописывается наименование организации, которая здесь выступает в качестве работодателя.

Указываются данные руководителя компании. Нелишним будет отметить, какой именно документ дает право ему занимать эту должность.

Дата и город, в котором составлялся документ.

Должность, ФИО и другие паспортные данные работника, который передает ценности.

Аналогичная информация о сотруднике, который эти ТМЦ принимает. Можно указать не только занимаемую должность, но и место регистрации.

Следует упомянуть о документе, на основании которой происходит передача. К примеру, это может быть трудовой договор с принимающим работником. Здесь может указываться, что на него возлагается ответственность за данные ценности. Также это может быть приказ, дополнение к договору и другая документация.

Далее перечисляются ТМЦ, у которых меняется ответственное лицо. Здесь указывается инвентаризационный номер, название, стоимость, количество. Чтобы не упустить важные характеристики, данный раздел рекомендуется заполнять при помощи таблицы. Именно так информация считается более удобной для восприятия. И при необходимости можно быстро найти всю необходимую информацию о конкретных ценностях. Большую часть таблицы будут занимать цифровые значения

Их правильному внесению необходимо уделить особое внимание.

Под таблицей нужно оставить информацию о том, что представители обеих сторон проверили правильность составления документа. При этом у них не возникло никаких споров и разногласий

По сути, этим пунктом участники данной сделки подтверждают, что одна сторона передала, а другая приняла все указанные материальные ценности.

Обычно здесь участие принимают два сотрудника: один передает, другой принимает имущество. Каждая сторона должна получить на руки юридически значимую копию акта. Соответственно, документ оформляется в двух экземплярах.

Немаловажное внимание стоит уделить завершающему этапу оформления документа. Здесь проставляются автографы всех ответственных лиц. По сути, один работник, подписывая документ, подтверждает, что снимает с себя ответственность за материальные ценности

Автограф второго сотрудника говорит о том, что он согласен со всей указанной информацией, и принимает на себя материальную ответственность за указанное имущество. Подписи с расшифровками проставляются исключительно после того, как оба работника тщательно осмотрят передаваемые материальные ценности

По сути, один работник, подписывая документ, подтверждает, что снимает с себя ответственность за материальные ценности. Автограф второго сотрудника говорит о том, что он согласен со всей указанной информацией, и принимает на себя материальную ответственность за указанное имущество. Подписи с расшифровками проставляются исключительно после того, как оба работника тщательно осмотрят передаваемые материальные ценности.

Проводки у принимающей стороны при передаче ОС в безвозмездное пользование

В п. 23. Методических указаний по учету ОС, утвержденных приказом Минфина РФ от 13.10.2003 № 91н (далее — приказ 91н), указано, что основные средства, поступающие в организацию, отражаются в учете по первоначальной стоимости. Одним из вариантов поступления данных активов на предприятие является их безвозмездное получение от других учреждений. Для таких ОС первоначальной стоимостью является рыночная цена на дату их отражения на счетах фирмы (п. 29 Методических указаний). Затраты, связанные с безвозмездным поступлением ОС, аккумулируются на счете 08, составляется проводка:

Дт 08 Кт 98.

Дополнительные издержки (расходы на доставку или приведение ОС в рабочее состояние) тоже включают в дебет счета 08:

Дт 08 Кт 60 (10, 23, 26, 76).

ВАЖНО! Безвозмездная передача основных фондов у дарителя облагается НДС. А вот организация, получающая ОС, не может данный налог принять к возмещению и не отражает информацию о нем в учете

Подробности см. в материале «Уплачивается ли НДС при безвозмездной передаче имущества?».

НДС по дополнительным расходам отражают на счетах:

Дт 19 Кт 60.

Ввод объекта в эксплуатацию отражается корреспонденцией:

Дт 01 Кт 08.

Так как активы, полученные безвозмездно, признаются прочими доходами, по мере начисления амортизации их стоимость списывают в кредит 91. При этом делается две бухгалтерские записи — одна отражает сумму начисленного износа, вторая — величину доходов будущих периодов, включаемых в прочие доходы:

Дт 20 Кт 02;

Дт 98 Кт 91.

О нюансах учета безвозмездно полученного имущества читайте в типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Чтобы подробнее узнать об операциях с ОС, читайте статью «Учет основных средств — бухгалтерские проводки».

Бухгалтерский учет и налогообложение безвозмездно полученного имущества

Войтов В.Р.

Опубликовано в номере: Консультант бухгалтера №10 / 2004

Безвозмездная

передачаимущества от одной коммерческой организации другой, представляющая собой, по существу, операцию по договору дарения, прямо запрещена гражданским законодательством (статья 575 ГК РФ). Тем не менее, часть первая ГК РФ не исключает возможности заключения договора набезвозмезднойоснове . На практике подобная передача имеет место, особенно во взаимоотношениях в рамках группы взаимосвязанных организаций, между коммерческими организациями и органами государственного и местного управления, а также между некоммерческими организациями. В связи с этим возникает проблема правильной организациибухгалтерского иналоговогоучета соответствующих операций.

Возмездность и безвозмездность в гражданском праве

Критерием разграничения возмездных и безвозмездных договоров выступает некое встречное предоставление. Предпосылкой его появления, как это следует из п. 1 ст. 423 ГК РФ, служит исполнение одной из сторон договора своих обязанностей. В соответствии с положениями ст. 328 ГК РФ характеристика предоставления в качестве встречного означает наличие его определенной правовой зависимости от действий противной стороны (исполнителя обязанности). Обязанность лица может находиться также в условной или каузальной (причинной) зависимости от действий контрагента. Так, гражданин обязуется уплатить определенную денежную сумму владельцу земли, если последний передаст ему в собственность земельный участок. Возмездными будут действия обеих сторон, хотя только одна сторона является обязанной по нему — гражданин, обязавшийся передать деньги. Обязанность же владельца земли находится как раз в условной зависимости.

Интересно почитать: Можно ли продавать несовершеннолетним энергетические напитки

Определенное воздействие на содержание правил поведения контрагентов возмездность или безвозмездность оказывают в рамках одного договорного типа. Так, по договору хранения хранитель должен принять все предусмотренные договором меры, чтобы обеспечить сохранность переданной на хранение вещи (п. 1 ст. 891 ГК РФ); если хранение безвозмездное, к хранителю предъявляется требование заботиться о принятой на хранение вещи не менее чем о своей (п. 3). Возмездность или безвозмездность договора займа обусловливают порядок досрочного возврата суммы займа (п. 2 ст. 810 ГК РФ).

Акт приема-передачи ТМЦ — что это

Акт приема-передачи материальных ценностей это подтверждение передачи товаров, документов на хранение или на бесплатное пользование. В это понятие может входить оформление и приём ТМЦ на склад за определенную оплату либо бесплатно. На сохранение могут передаваться не только товары, но и документальные дела от одного материально ответственного лица к другому. К примеру, от уволившегося к приступающему к обязанностям.

В зависимости от того, что является предметом передачи документ имеет разное наименование:

- акты приема-передачи ценностей для их сохранения за определенную плату;

- акты приема-передачи ценностей на бесплатное сохранение;

- акты приема-передачи продукции т.д.

Когда нужно документально оформлять ТМЦ

Оформление перемещения ТМЦ проводят при определенных моментах:

- . ТМЦ передаются на временное хранение за определенную плату либо бесплатно. В качестве объекта передачи может выступать как товар, так и документация.

- Передача ценностей для продажи либо переработки. Сторона, которая принимает материальные ценности от другой в виде товара либо продукции, выполняет определенные действия по заказу другой стороны. К примеру, продажа товара либо переработка сырья. В этом случае право собственности на переданные ТМЦ остаются за собственником. При этом в основном договоре необходимо прописать размер комиссии за продажу товара либо переработку сырья.

- Переход права собственности при продаже. Этот вариант предполагает два исхода:а)Подписывается расходная накладная. В основном договоре необходимо указать что обязательства, положенные на поставщика указаны в расходной накладной.б) Акт приема-передачи является дополнительным к расходной накладной. Такая ситуация происходит, если поставщику необходимо указать две даты — дату вывоза товара со склада (используется расходная накладная) и дату передачи покупателю (акт приема-передачи). Это скорее необходимость для плательщиков НДС.

- Подтверждение перехода права собственности на основании заключения договора дарения. Акт приема-передачи используется согласно договору дарения.

Акт закрепляет все предварительные договоренности, своего рода он подтверждает условия, которые были оговорены во время заключения основного договора. После его составления за имущество, которое перечислено в нем отвечает принявшая его сторона.

В случае нанесения ущерба имуществу, которое после использования полностью или отчасти испортилось, данный документ будет служить основой для подачи искового заявления в судебную инстанцию, чтобы компенсировать убытки.

Если после окончания срока договоренностей всё имущество возвращается в том же состоянии, в котором было передано, стороны заключают новый документ, свидетельствующий о передаче имущества в руки его законного собственника.

Документ всегда заключается в момент, когда происходит передача имущества, о чем свидетельствует дата его заключения.

Документ наделен законной юридической силой и является дополнением к основному договору. В результате нарушения договоренностей и порчи имущества его собственник имеет право на законных основаниях подать иск в суд для возмещения ущерба.

Составляют акт материально ответственные физические и юридические лица. Если одной из сторон выступает юрлицо либо частный предприниматель, кроме подписи, документ должен будет заверен печаткой либо штампом.

Срок хранения документа зависит от длительности основного договора либо соответствует срокам хранения документов согласно внутренней политики организации, которая заключает акт.

Чем отличается документальное оформление ТМЦ для юридических и физических лиц

Документ составляется в двух экземплярах. Если акт заключается между физическими лицами, достаточно подписей с обеих сторон.

Бесплатная консультация Юриста

+7 800 350-51-81

При заключении документа с юридическими лицами право подписи имеет либо руководитель организации, либо его уполномоченное лицо. Если акт подписывает уполномоченное лицо, при подписи у уполномоченного должна быть нотариально заверенная доверенность, копия которого прилагается к акту.

Документ заверяется не только подписями, но и печатями организации. При формировании акта между юридическими лицами делается соответствующая запись в журнале учета документации.

Правовые особенности по операциям безвозмездной передачи

Подобная передача товаров фактически является дарением. Законодательство запрещает передавать безвозмездно коммерческим компаниям ТМЦ на сумму свыше 3000 руб., ограничений же при безвозмездной передаче имущества гражданам и некоммерческим предприятиям не установлено. Если стоимость передаваемых товаров превышает 3000 руб. сделку оформляют договором дарения (ст. 574, 575 ГК РФ), а до этого стоимостного уровня действительной будет и устная договоренность.

Факт передачи должен подтверждаться документально. Обычно компании разрабатывают форму накладной или акта (как аналог акта приемки/передачи), закрепив их в учетной политике.

Получаете имущество безвозмездно на УСН

ИП и ООО не могут просто так получать имущество дороже 3 000 рублей от других коммерческих организаций. А вот от физических лиц, некоммерческих организаций, государственных и муниципальных органов, иностранных компаний — могут и без ограничений по сумме.

ИП в этом контексте тоже относится к коммерческим организациям, потому что согласно ст. 50 ГК РФ коммерческие организации отличает их цель — извлечение прибыли. Поэтому безвозмездные дела ИП тоже не свойственны.

Как учесть в УСН

Учтите поступление такого имущества как обычную оплату. Только не деньгами, а товаром или материалами. Дата обычно указана в акте приёма-передачи.

Исключение: в доходах УСН можно не учитывать материальную помощь от учредителя или организации, доля которых в уставном капитале компании больше 50%.

Как рассчитать рыночную стоимость

Но это можно провернуть с несложным имуществом вроде техники, мебели или авто. С невижимостью, например, так лучше не делать — там расчёты намного сложнее и лучше оценить её силами независимого оценщика.

Бухгалтерский учет льготной аренды в «1С:Бухгалтерии государственного учреждения 8»

Поступление в соответствии с договором нефинансовых активов, относящихся к операционной аренде на льготных условиях, в безвозмездное срочное пользование отражается учреждением (пользователем) нефинансовых активов по соответствующим счетам аналитического учета счета 0 111 40 000 «Права пользования нефинансовыми активами» и кредиту счета 0 401 401 82 «Доходы будущих периодов от безвозмездного права пользования» в сумме справедливой (рыночной) стоимости на срок пользования передаваемых нефинансовых активов (п. 41.1 Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н, п. 67.3 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н).

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 данная операция отражается документом Принятие к учету прав пользования ОС, НПА.

Начисление амортизации на объекты учета права пользования имуществом, полученные учреждением в безвозмездное пользование, относящиеся к операционной аренде, осуществляется в размере ежемесячных арендных платежей и отражается бухгалтерскими записями (п. 19 Инструкции № 162н, п. 26 Инструкции № 174н):

Дебет 0 401 20 224 «Расходы на амортизацию прав пользования активом» Кредит соответствующих счетов аналитического учета счета 0 104 40 000 «Амортизация прав пользования активом».

Одновременно в той же сумме отражается бухгалтерскими записями отнесение на финансовый результат текущего периода отложенных доходов от получения права пользования активом (по договорам аренды на льготных условиях):

Дебет 0 401 40 182 «Доходы будущих периодов от безвозмездного права пользования» Кредит 0 401 10 182 «Доходы от безвозмездного права пользования».

В программе «1С:Бухгалтерия государственного учреждения 8» данные операции отражаются документом Начисление амортизации прав пользования ОС, НПА.

Обратите внимание, с 01.01.2019 согласно Порядку применения классификации операций сектора государственного управления (утв. приказом Минфина России от 29.11.2017 № 209н, в редакции приказа Минфина России от 30.11.2018 № 246н) для отражения доходов от льготной аренды применяются следующие коды КОСГУ:

- 182 «Доходы от безвозмездного права пользования активом, предоставленным организациями (за исключением сектора государственного управления и организаций государственного сектора)»;

- 185 «Доходы от безвозмездного права пользования активом, предоставленным организациями государственного сектора»;

- 186 «Доходы от безвозмездного права пользования активом, предоставленным сектором государственного управления»;

- 187 «Доходы от безвозмездного права пользования активом, предоставленным иными лицами».

Прекращение права пользования активом (при условии полного исполнения договора) (выбытие объекта учета операционной аренды) отражается бухгалтерскими записями по соответствующим счетам аналитического учета (п. 41.1 Инструкции № 162н, п. 67.3 Инструкции № 174н):

Дебет 0 104 40 000 «Амортизация прав пользования активами» Кредит 0 111 40 000 «Право пользования нефинансовыми активами»

в сумме балансовой стоимости права пользования активом.

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 данная операция отражается документом Прекращение прав пользования ОС, НПА.

|

1С:ИТС Бюджет Подробнее об отражении в «1С:Бухгалтерии государственного учреждения 8» операций по льготной аренде ссудополучателем см. статьи, публикуемые в методической поддержке типовых конфигураций редакции 1 и редакции 2 программы и . |

Нормативное правовое регулирование

Согласно статье 689 ГК РФ по договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором. К договору безвозмездного пользования применяются правила, предусмотренные статьей 607 «Объекты аренды» ГК РФ.

Согласно пункту 2 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда», утв. приказом Минфина России от 31.12.2016 № 258н, данный стандарт применяется с 2018 года при отражении в бухгалтерском учете активов, обязательств, фактов хозяйственной жизни, иных объектов бухгалтерского учета, возникающих при получении (предоставлении) во временное владение и пользование или во временное пользование материальных ценностей не только по договору аренды (имущественного найма), а также по договору безвозмездного пользования.

Стандарт «Аренда» изменил порядок отражения объектов учета аренды как ссудодателем, так и ссудополучателем.

Ранее полученные от балансодержателя (собственника) имущества в безвозмездное пользование объекты движимого и недвижимого имущества учитывались ссудополучателем на забалансовом счете 01 «Имущество, полученное в пользование» по стоимости, указанной (определенной) передающей стороной (собственником), и под инвентарным (учетным) номером, присвоенным объекту балансодержателем (собственником) (п.п. 333, 334 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н.

Согласно пункту 20 стандарта «Аренда», объект учета операционной аренды (право пользования активом) отражается пользователем (арендатором) в составе нефинансовых активов (НФА) как самостоятельный объект бухгалтерского учета.

Первоначальное признание объекта учета операционной аренды (право пользования активом) производится на дату классификации объектов учета аренды в сумме арендных платежей за весь срок пользования имуществом, предусмотренный договором аренды (имущественного найма) или договором безвозмездного пользования с одновременным отражением арендных обязательств пользователя (арендатора) (кредиторской задолженности по аренде).

В соответствии с пунктом 26 стандарта «Аренда» объекты учета аренды, возникающие в рамках договоров безвозмездного пользования, отражаются ссудополучателем в бухгалтерском учете по их справедливой стоимости, определяемой на дату классификации объектов учета аренды методом рыночных цен, как если бы право пользования имуществом было предоставлено на коммерческих (рыночных) условиях.

Объекты учета операционной аренды на льготных условиях (право пользования активом) ссудополучателем отражаются с учетом следующих положений пункта 27.1 стандарта «Аренда».

|

Дарение между коммерческими организациями

В силу пп. 4 п. 1 ст. 575 ГК РФ в отношениях между коммерческими организациями не допускается дарение, за исключением обычных подарков, стоимость которых не превышает трех тысяч рублей.

Толковать данный запрет можно по-разному: как запрет устанавливать в b2b договорах буквальную безвозмездность («цена: 0 руб.», скажем так), как запрет на безвозмездность исключительно в деятельности, направленной на систематическое получение прибыли, как запрет на возмутительно неэквивалентное встречное предоставление (т.е. явно или неявно его отсутствие, по сути).

При этом с недавних пор: презюмируется оспоримость сделок, нарушающих требования закона (п. 1 ст. 168 ГК РФ), оспоримые сделки могут быть оспорены только стороной сделки или лицом, указанным в законе (п. 2 ст. 166 ГК РФ), да и «заявление о недействительности сделки не имеет правового значения» (п. 5 ст. 166 ГК РФ, п. 1 ст. 431.1 ГК РФ).

Следовательно, на сегодняшний день такой запрет (который, вроде как, защищает интересы участников дарителя и кредиторов дарителя) имеет смысл исключительно в том случае, если мы признаем ничтожность такого дарения (п. 2 ст. 168 ГК РФ), т.к. в случае ничтожности такие сделки может признать недействительными и участник (на основании закона – абз. 6 п. 1 ст. 65.2 ГК РФ), и кредитор (в соответствии с разъяснениями ВС РФ – абз. 2 п. 78 Постановления Пленума ВС РФ N 25). Иначе (при оспоримости) – недосягаемая и бессмысленная недействительность.

Видео по теме

Гражданско — правовые договоры делятся навозмездные и безвозмездные в зависимости от того, должна ли получить сторона, исполнившая договор, плату или иное встречное предоставление. Возмездность не предполагает обязательную эквивалентность. Встречное предоставление возможно либо в уплате цены (денежной суммы), либо в предоставлении товара (например, мена) или услуг.

Договор, которому сторона должна получить плату или иное встречное предоставление за исполнение своих обязанностей, является возмездным

Безвозмездным

признается договор, по которому одна сторона обязуется предоставить что-либо другой стороне без получения от нее платы или иного встречного предоставления.

По отношению к разным видам гражданско-правовых договоров существуют разные правила их возмездности (безвозмездности). В отдельных нормах ГК содержится прямое указание на возмездность договора. Например, в п. 3 ст. 685 ГК предусмотрено, что договор поднайма жилого помещения является возмездным.

Ст. 572 ГК называет безвозмездность как признак договора дарения. То же самое имеет место в отношении договора безвозмездного пользования (ссуды) (ст. 689 ГК).

Для некоторых договоров возмездность не презюмируется и может быть обусловлена договором. Так, в соответствии с п. 1 ст. 1016 ГК выплата вознаграждения управляющему по договору доверительного имуществом собственника производится, если она предусмотрена договором.

Иначе условия возмездности предусмотрены ст. 972 ГК в отношении договора поручения, который может быть и возмездным, и безвозмездным. Презумпция возмездности действует только в случаях, если договор поручения связан с осуществлением предпринимательской деятельности обеими сторонами или одной из них. В остальных случаях, по общему правилу, предусмотренному ст. 972 ГК, договор поручения предполагается безвозмездным и доверитель обязан уплатить поверенному вознаграждение, только если оплата предусмотрена законом, иным правовым актом или договором.

Презумпция возмездности действует, как общее правило, по договору займа. Однако договор займа предполагается беспроцентным (безвозмездным), если иное в нем прямо не предусмотрено, в случаях, когда:

а) он заключен между гражданами на сумму, не превышающую пятидесятикратного установленного законом минимального размера оплаты труда и не связан с осуществлением хотя бы одной из сторон предпринимательской деятельности;

б) по договору передаются заемщику вещи, определенные родовыми признаками, а не деньги (ст. 809 ГК).

Кредитный договор (договор между банком и заемщиком на предоставление денег во временное пользование) всегда является возмездным с выплатой процентов на полученную сумму (ст. 819 ГК).

Безвозмездным и возмездным может быть договор хранения (ст. 886 ГК). При этом его безвозмездность предполагается (презюмируется). Возмездность договора хранения может быть предусмотрена в договоре (ст. 891 ГК) либо для отдельных видов этого договора — в законе. Например, ст. 907 ГК прямо предусматривает возмездность договора складского хранения, а ст. 920 ГК — хранения в автоломбарде. Возмездными также являются другие договоры хранения, в которых хранителем выступает организация, занимающаяся такой деятельностью в качестве профессиональной.

Если дарение запрещено, то почему его используют

Дарение

Рассмотрим несколько важных условий:

- Описанное выше ограничение не касается случая, когда даритель — коммерческая, а одаряемый — некоммерческая организация или физическое лицо (образец договора смотрите в приложении к статье).

- Если речь идет о благотворительности, то используется договор пожертвования.

Передача

Отличается ли договор безвозмездной передачи имущества от договора дарения? С точки зрения некоторых юристов, да. Если организация является учредителем другого юридического лица, то она кровно заинтересована в коммерческом успехе «дочки». При отсутствии явной возмездности в виде денег или встречных услуг неявная вытекает из самого содержания корпоративных взаимоотношений.