Учет материалов и инвентаря, выданных сотруднику

Содержание:

Бланк и его заполнение

Официальная ведомость выдачи материальных ценностей на нужды учреждения выглядит следующим образом:

Весь документ состоит из 2-х страниц, на которых размещена необходимая информация:

1. Сначала указывают данные об организации, а также отдельном подразделении, которому необходимо получить некие материальные ценности. Кроме того, вносят информацию об ответственном лице.

2. Также на первой странице фиксируют бухгалтерские данные, касающиеся соответствующих счетов. Оформляют всю информацию в виде таблицы.

3. Второй лист содержит непосредственно данные о выдаваемых ценностях. Здесь приводят их подробное описание с указанием наименования и прочих характеристик, указывают стоимость. Также оформляют таблицу с подсчетом общего количества и цены.

4. Ведомость утверждает руководитель организации. Она обязательно должна быть им же подписана, без наличия подписи документ не будет иметь действия.

Также см. «Образец приказа на списание материальных ценностей».

Заполнять ведомость на выдачу материальных ценностей (скачать бланк формы 0504210 можно далее) в любом удобном виде. Допустимо оформление на компьютере или заполнение от руки, если используются уже готовые распечатанные бланки.

После заполнения ведомость передают в бухгалтерию учреждения, где её используют в качестве основания для внесения соответствующих записей в учетные документы предприятия.

Срок сдачи

В настоящее время уже никто не заполняет такие объемные документы по каждому наименованию материальных ценностей вручную. Учет ведется в бухгалтерских программах 1С или подобных. В них записи в карточке формируются автоматически при загрузке или заполнении первичной документации.

На основании п.19 Инструкции 157н при автоматизации бухучета в учреждении допускается хранение информации в форме электронного регистра, подписанного электронной подписью. В том случае, если такой возможности нет (например, не изготовлены подписи), необходим вывод на бумажный носитель.

Период, за который распечатываются карточки, определяется учетной политикой, но не должен быть больше отчетного. Оптимальный вариант – один раз в год.

Учетные регистры помогают систематизировать и накапливать поступающую из первичных документов информацию, которую бухгалтер отражает на счетах и в отчетности. Поэтому, занося данные в регистры, можно одновременно регистрировать первичку и контролировать деятельность учреждения. Главное, не допустить ошибок.

Как вести регистры учета без ошибок

Составные части

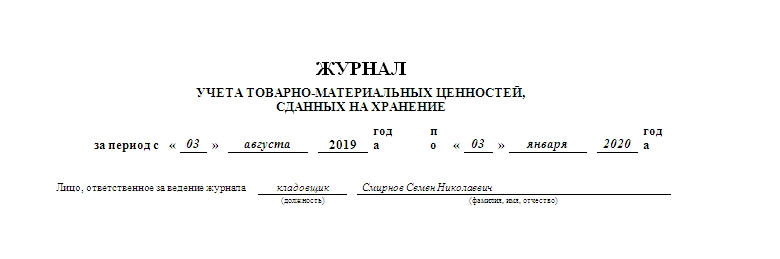

Журнал ведется только в бумажной форме, так как в нем должны ставить свои подписи материально ответственные лица. Документ включает в себя:

- обложку;

- четную сторону;

- нечетную сторону.

Обложка подробно описывает организацию, которая занимается хранением. В частности, она должна содержать ее полное наименование, форму ОКПО, вид деятельности по ОКДМ, вид совершаемых ею операций, адрес, факс и контактный телефон, при наличии – структурное подразделение, в котором заводится журнал.

Документ для каждого отдельного подразделения или склада заводится индивидуально.

Четная сторона содержит само название бумаги, описание периода (с какой по какую дату ведется или велся журнал), должность и подпись с расшифровкой материально-ответственного лица, которое ведет журнал.

Широкая таблица, в которую заносится необходимая информация, располагается на нечетной стороне и может продолжаться по необходимости долго. Если журнал распечатывается больше, чем на трех листах, то все последующие четные страницы повторяют содержание первой четной, а все последующие нечетные – первой нечетной.

Столбцы должны содержать такую информацию:

- первый — порядковый номер ведения записи;

- второй — когда произошла фактическая передача имущества, число;

- третий — ФИО того, кто отдает его на хранение (если он делает это от лица какой-либо компании, то упоминание о ней в этой графе также обязательно);

- четвертый — какого вида имущество передается, а также вид упаковки (например, конфеты «Аленка» в картонных коробках);

- пятый — единицу измерения товара (г, кг, тонн);

- шестой — его количество и массу (либо только вес);

- седьмой — стоимость;

- восьмой — цену;

- девятый – описание помещения хранения, включая адресные данные и контактный телефон;

- десятый и одиннадцатый — номер и дату бумаг о приеме;

- далее три столбца составляют описание принятия на хранение: какого числа это произошло, подпись с расшифровкой материально ответственного лица за эту операцию;

- столбцы с пятнадцатого во восемнадцатый отвечают за описание возврата (заполняется поле проверки товаров по количеству и качеству), включающее ФИО возвращающего, его подпись с расшифровкой, а также номер и дату документа о возврате;

- столбцы с девятнадцатого по двадцать первый созданы для постановки ФИО, даты и подписи поклажедателя после получения, свидетельствующие о том, что ТМЦ получены в полном объеме и претензий к процессу хранения он не имеет.

Некоторые столбцы при отсутствии данных допускается оставлять пустыми. Также можно ставить прочерки.

8 правил документального оформления карточки складского учета материалов на предприятии

Подпись, дату заполнения документа.

Об остатке. Сколько материалов осталось после прихода или расхода?

Про количество расхода. Здесь указываются материалы, отпущенные со склада.

Приход. Сколько материалов поступило на хранение?

Учётную единицу, в которой выпущена продукция. Здесь указывают полное наименование товара, для производства которого и отпускаются материалы. Не стоит забывать о единицах, которые используются для учёта.

Кому отпущены товары? Или от кого? Наименования должны присутствовать как организаций, так и подразделений.

Порядковый, либо общий номер документа. На основании этого номера отпускают материалы, либо оприходуют их.

Дату записи. В это время была совершена операция, связанная с материалами.

Дополнительные правила оформления

При наличии драгоценных камней или золота в составе материальных ценностей переходят к заполнению второй таблицы. Она так же иногда служит дополнением для карточек. В данном случае требуется номер материалов согласно их техническому паспорту.Образец бланка карточки складского учета можно скачать тут.Наконец, иногда возникает необходимость заполнить третью таблицу. Они нужны для отражения истории, связанной с перемещением ценностей.

Каких ещё правил стоит придерживаться?

Если в карточке заполняются все листы, то их обязательно надо пронумеровать, брошюровать. При использовании автоматических средств для заполнения допустимо представление информации на специальных магнитных носителях информации.Что нужно для открытия прибыльного бизнеса и каким он может быть? Прочтите здесь.Одна запись может быть сделана лишь в том случае, когда за один день совершается сразу несколько операций, разница между которыми отсутствует. В таком случае в соответствующей строке пишут номера всех первичных документов, либо составляют реестр.

Итоги оборотов с приходом и расходом, остатками, выводятся в карточках учёта материалов ежемесячно.Проверка проводится по нескольким признакам:

Полнота и своевременность сдачи всех основных документов в службу бухгалтерии.

Записи по операциям в конкретных карточках учёта.

Своевременность, правильность заполнения информации.

Каждая из записей сверяется с данными, которые приводятся в первичной документации. Если ошибок нет, бухгалтер ставит свою подпись. Такие проверки используются и в тех случаях, когда на предприятии ведутся оборотные ведомости.Пример формы М-17.В карточках рекомендуется использовать как можно больше отличительных черт того или иного товара. Благодаря этому легче анализировать каждую партию продукции в зависимости от сортовых качеств.Что такое лицензия на алкоголь и как ее получить — узнайте тут.

Заключение

Действия вроде уценки по причине морального старения и износа оформляются не в карточках, а специальными актами. Об этом говорят правила складского учёта на любых предприятиях. Такие акты подписываются и оформляются в количестве двух экземпляров.На предприятии такие документы хранятся максимум до 5 лет.Для регистрации движения материальных ценностей так же можно использовать специальные книги. Их тоже часто заполняют по форме М-17. Но книги всегда нумеруются и шнуруются, вне зависимости от объёма заполняемых данных.Хотите понять, что такое кассовый ордер? Статья Что такое приходный кассовый ордер и как его заполнить: 7 ключевых принципов вам поможет.Документ опечатывается, заверяется главным бухгалтером. Либо другим лицом, у которого есть соответствующая компетенция. Книги тоже необходимо регистрировать в бухгалтерской службе, как и сами карточки.Главный бухгалтер заверяет такие документы своей подписью, пишет о времени, когда началось ведение. Для российских компаний такие формы – отличное решение, позволяющее оптимизировать складской учёт.Как вести складской учет в 1С — узнайте в этом видео:

Основные особенности

Книга может использоваться на складах и в других местах, предназначенных для хранения материальных ценностей. Ее заполняет сотрудник, который считается материально ответственным. Учетные данные заносятся в документ по наименованию категорий предметов, сортам и количеству объектов, причем для каждого вида используется отдельная страница. Если наименований немного, то вместо книги используются карточки аналогичного назначения, которые также имеют утвержденную форму.

Обычно в учреждениях проводятся проверки, которые контролируют ведение учета, поступление и расход ценностей. Во время инспектирования сравниваются данные, имеющиеся в бухгалтерской отчетности, а также записи в книге. Результат проверки фиксируется в документе, на специально отведенной для этого странице.

Подключение дополнительного отчета

— ar_0504041.app – дополнительная функция;

— Форма 0504041.xlt – шаблон карточки;

— ФОРМА 0504043.xlt — шаблон карточки;

— Инструкция по карточкам.doc — инструкция к дополнительному отчету.

Предположим, что ПП «ПАРУС-Бюджет 7» установлена в директории C:Program FilesParusВ. Для подключения дополнительного отчета необходимо скопировать файл ar_0504041.app в директорию C:Program FilesParusВAccountFox на локальной станции, где установлена система, а шаблоны Форма 0504041.xlt, ФОРМА 0504043.xlt — в директорию C:Program FilesParusВAccountTemplate

— ar_0504041.app – дополнительная функция;

— Форма 0504041.xlt – шаблон карточки;

— ФОРМА 0504043.xlt — шаблон карточки;

— Инструкция по карточкам.doc — инструкция к дополнительному отчету.

М-17. Карточка учета материалов

Заполните бланк без ошибок за 1 минуту!

Бесплатная программа для автоматического заполнения всех документов для торговли и склада. Узнать больше >>

|

|

Бизнес.Ру – быстрое и удобное заполнение всех первичных документов

Данная форма применяется для учета движения материалов, находящихся на хранении на складах организации и её подразделений, по каждому наименованию, сорту, артикулу, марке, размеру и другим отличительным признакам (сортовой учет).

(Выписывайте документы без ошибок и в 2 раза быстрее за счет автоматического заполнения документов в программе Класс365)

Специальная программа для малого бизнеса

Бизнес.Ру — онлайн программа для всех:

Как правильно заполнить карточку М-17

Данная форма заполняется на основании первичных приходных документов для каждого номенклатурного номера материала в день совершения операции. Все первичные документы по приходу и расходу материалов прилагаются к карточке М-17. Учёт приходов, расходов и остатков материалов на складе ведётся заведующим складом или кладовщиком.

Кладовщик заполняет реквизиты места хранения материала на складе – стеллаж, ячейка.

В графе «Норма запаса» указывается количество материала, которое необходимо для бесперебойного производства. Это количество материала всегда должно присутствовать на складе.

Графа «Срок годности» заполняется для материалов, для которых важно учитывать этот такой срок, например для шпаклёвок, лаков и т.п. Для прочих материалов в этом поле ставится прочерк

При приходе или расходе материалов в основной таблице карточки заполняется:

— дата записи – это дата совершения операции прихода или расхода;

— номер документа и номер по порядку – указывается номер документа, на основании которого был оприходован или отпущен материал, также указывается порядковый номер этого документа в карточке;

— от кого получено или кому отпущено – в этой графе указываются наименования организаций или подразделений, от кого получены или кому отпущены материалы;

— учетная единица выпуска продукции (работ, услуг) – указывается наименование продукции, для производства которой отпускаются материалы, а также её учётная единица (штука, килограмм и т.д.);

— приход – указывается количество материалов, поступивших на склад;

— расход – указывается количество материалов, отпущенных со склада;

— остаток – в этой графе указывается остаток материала после совершения каждой операции – прихода или расхода;

— подпись, дата – в этой графе напротив каждой операции кладовщик ставит свою подпись и указывает дату подписания.

Как автоматизировать работу с документами и не заполнять бланки вручную

Автоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

- Вести учет торговых операций

*Все возможности для склада на странице Автоматизация складского учета >>

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

Личная карточка учета выдачи образец бланк

Личная карточка учета выдачи предполагает регистрацию выдачи средств защиты индивидуального характера, которые могут оказаться необходимыми в связи с особенностями технологий производства и необходимости ограждения работников от вредоносных влияний различных факторов.Среди таких изделий стоит отметить в первую очередь такой перечень:

- Спецобувь, защитная или специальная одежда,

- Противогазы, а также беруши,

- Рукавицы и щитки для лица,

- Пояса для страховки и многое другое.

Стоит отметить, что подобные изделия обладают исключительной важностью для пользователей, потому как позволяют сохранить персоналу как здоровье, так порой и жизнь, обеспечивая на производстве необходимый уровень безопасности. Личная карточка учета выдачи и ее предназначение

Личная карточка учета выдачи и ее предназначение

Личная карточка учета выдачи подобных изделий представлена в виде бланка отчетности, которая содержит в себе довольно подробные сведения о работнике, а также и информацию о том, какие именно средства ему выданы или выдаются.

При помощи таких бумаг удается держать под контролем вопросы сроков использования средств защиты, их количество, и некоторые другие аспекты их эксплуатации.

Все это становится наиболее важным в рамках опасных производств, где использование таких средств становится главным аспектом среди прочих мер безопасности и защиты жизней людей.

Правила оформления

Личные карточки такого рода хранятся обычно у кладовщиков, и они должны содержать в себе такие сведения – табельные номера, полное имя, фамилия и отчество работника, его структурное подразделение.

Указывается также дата поступления человека на работу и его должность, размеры и ростовка для правильного подбора средств защиты, а в ситуациях, связанных с изменением подразделения или перечня СИЗ, которые необходимо использовать, необходимо указывать и дату вносимых изменений, и в частности, новую должность.

В рамках такого документа необходимо указывать исключительно индивидуальные средства защиты.

Форма же такого бланка является стандартизированной.

Существуют также выдаваемые сменам коллективные карточки, но для них имеется отдельная карта Дежурная. Заполнение личных карточек должно выполняться кладовщиком с указанием всех необходимых сведений.

Все изменения также должны своевременно вноситься именно им. А факт заполнения этой формы должен совпадать по времени со вступлением работника в должность, которая требует использования средств защиты.

Журнал кладовщика

- Главная страница

- Журналы и бланки Конструкторская, научно-техническая документация

- Лесное хозяйство

- Лифты

- Журналы для медицинских учреждений

- Журналы, бланки, формы документов МВД РФ

- Журналы, бланки, формы документов для органов прокуратуры и суда, минюста, пенитенциарной системы

- Журналы и бланки по экологии

- Журналы и бланки, используемые в торговле, бытовом обслуживании

- Журналы по санитарии, проверкам СЭС

- Связь

- Гостиницы, общежития, хостелы

- Промышленность

- Аптеки

- Обложки для журналов и удостоверений

- Склад

- Снегоплавильные пункты

- Стройка, строительство

- Транспорт

- Сельское хозяйство, ветеринария

- Пожарная безопасность

- Психология

- Проверки и контроль госорганами, контролирующими организациями

- Работы с повышенной опасностью

- Регулирование алкогольного рынка

- Автодороги, дорожное хозяйство

- Самокопирующиеся бланки

- Банки

- Геодезия, геология

- Грузоподъемные механизмы

- Документы, относящиеся к нескольким отраслям

- Бассейны

- Нефтебазы

- Комплекты журналов

- Нефтепромысел, нефтепроводы

- Журналы и бланки для армии, вооруженных сил

- Охрана труда и техника безопасности

- Журналы для образовательных учреждений

- Газовое хозяйство, газораспределительные системы, ГАЗПРОМ

- ЖКХ

- Эксплуатация зданий и сооружений

- Журналы и бланки для нотариусов, юристов, адвокатов

- Журналы и бланки для организаций пищевого производства, общепита и пищевых блоков

- Журналы и бланки для организаций, занимающихся охраной объектов и частных лиц

- Журналы и бланки для ФТС РФ (таможни)

- Делопроизводство

- Бухгалтерия

- Кадровая работа: Журналы, бланки, формы

- МЧС

- АЗС и АЗГС

- Туризм

- Драгметаллы

- Учреждения культуры, библиотеки, музеи

- Шахты, рудники, метрополитены, подземные сооружения

- Энергетика

- Тепловые энергоустановки, котельные

- Электроустановки

- Канатные дороги, фуникулеры

- Кладбища

- Журналы для парикмахерских, салонов красоты, маникюрных, педикюрных кабинетов

- Метрология

- Аттракционы

- Архивы

Склад

Какие сведения отражаются

Таким образом, вне зависимости от образца (унифицированный или собственный) в нем должны отражаться следующие сведения:

- наименование склада и его владельца (т.е. ООО, ИП и т.п.);

- точные параметры, описывающие размещение продукции на складе;

- ФИО сотрудника, материально ответственно за приход и отпуск материалов, его подпись;

- ключевые характеристики, по которым его можно безошибочно определить среди множества других товаров и материалов (артикул, сорт, марка и т.п.);

- лица, отпустившие и принявшие товар;

- сведения о документе, на основе которого были зафиксированы записи в карточке учета (название, номер и дата составления документа).

Форма М-17: карточка учета материалов

Все субъекты хозяйствования должны организовать у себя систематичный учет движения ТМЦ, проходящих через склад. Для этого они применяют карточку учета материалов формы М-17. Этот документ относят к разряду рекомендуемых шаблонов. Предприятия могут использовать его либо на базе этого образца создавать собственный бланк. Главное условие – должен быть обеспечен учет всех перемещений материальных активов и изменения их фактического местоположения.

Необходимость карточки учета материалов

Форма М-17 утверждена Госкомстатом в постановлении от 30.10.1997 № 71а. Сразу скажем, что бланк необязателен для применения в искомом виде. В его шаблон можно вносить корректировки. Но если предприятие решило разработать собственный образец, то необходимо ориентироваться на перечень обязательных реквизитов для подобных бланков. Он зафиксирован Законом о бухучете № 402-ФЗ в части регламентации содержания первичных документов (ст. 9).

Упоминания о том, как следует вести карточку учета материалов формы М-17, есть в приказе от 28.12.2001 № 119н авторства Минфина.

По сути, М-17 – карточка складского учета материалов. В ней отражают учетные данные о материальных запасах, сформировавшихся на объектах хранения фирмы. В расчет входят все активы, которые есть на предприятии и с учетом ресурсов его структурных подразделений.

Разделение ценностей в учете ведут с привязкой к отличительным признакам активов:

- название;

- марка качества;

- модель изделия;

- сортовые особенности;

- габариты;

- артикулы и т.п.

В карточках фиксируют не только фактическое наличие ТМЦ, но и их отпуск в производство.

Передача материальных ресурсов со складских помещений при условии, что составлена форма М-17, происходит на основе лимитно-заборной карты. Её выписывают в единственном экземпляре и оставляют на хранении у получателя соответствующих ценностей. Он ставит подпись в форме М-17, а должностное лицо, производящее отпуск ТМЦ, расписывается в бланке лимитно-заборной карты.

Бухгалтер при анализе данных карточки М-17 сверяет внесенные в нее сведения с данными первичной документации. При помощи бланка этой формы проверяют факт наличия ТМЦ и количества активов, значащихся по учету.

Особенности ведения карточек

Форма М-17 предназначена для заполнения в течение года. И на каждый новый отчетный интервал заводят её отдельные экземпляры.

Ответственность за открытие карточек возлагают на службу снабжения. По общему правилу карточка учета материалов формы М-17 должна содержать такие сведения:

- данные о складском объекте;

- название учитываемых материальных активов;

- перечень отличительных характеристик, номенклатурных номеров и единиц измерения;

- учетные цены по каждому активу.

Для разных номенклатурных кодов должны быть заведены отдельные карточки.

Оформляемые бланки М-17 бухгалтерская служба регистрирует в реестре с проставлением нумерации документов и визированием бухгалтером. Завскладом при получении экземпляра М-17 ставит подпись в реестре, после чего указывает детальную расшифровку местоположения ТМЦ (приводится номер складского помещения, стеллажа, полки, ящика и т. п.).

Документальными основаниями для обновления сведений в карточке выступают:

Операции отображают в бланке М-17 обособленно. Исключение делают для однотипных действий с ТМЦ, совершенных в один день. Завскладом должен ежедневно заполнять форму М-17 и выводить остатки после произведенных операций. В последний день месяца выводят итоговые данные по приходным и расходным операциям.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Принципы заполнения

Составлением карточек учета должен заниматься работник, которому вменена такая обязанность Обязанности следует прописать в должностных инструкциях. Должностная инструкция не должна быть формальным документом, спрятанным глубоко в архивах: работник обязательно должен прочитать документ и поставить подпись, подтверждающую, что он согласен с формулировками.

Заполняйте учетную документацию, руководствуясь следующими требованиями:

- Бланки можно заполнять от руки или на компьютере. Допустимо использовать специализированные программы для ведения бухгалтерского учета.

- Печать организации на карточке не обязательна — она относится к внутренней документации.

- При обнаружении ошибок в форме вносятся исправления по общим правилам. Неверную запись зачеркивают тонкой линией. Рядом вписываются верные сведения. Запись заверяется подписью ответственного лица.

- Карточка составляется на один год. По окончании периода заполняется новый бланк.

Документы прошлых лет подлежат сдаче в архив на ответственное хранение. Срок хранения карточек учета — не менее 5 лет.

Муниципальное автономное учреждение 1 раз в квартал распечатывает карточки количественно-суммового учета материальных ценностей (форма 0504041), а книгу учета материальных ценностей (форма 0504042) не ведет. Нужно ли вести обе формы?

Рассмотрев вопрос, мы пришли к следующему выводу:Оба регистра бухгалтерского учета: и Карточка количественно-суммового учета материальных ценностей (ф. 0504041), и Книга учета материальных ценностей (ф. 0504042) — являются обязательными для формирования и ведения. Карточка (ф. 0504041) формируется и ведется в бухгалтерии, а Книга (ф. 0504042) формируется и ведется материально ответственными лицами в местах хранения.

Обоснование вывода:Систематизация и накопление информации, содержащейся в принятых к учету первичных учетных документах, в целях отражения ее на счетах бухгалтерского учета и в бухгалтерской отчетности осуществляется в регистрах бухгалтерского учета, составляемых по формам, установленным органом, осуществляющим согласно законодательству Российской Федерации регулирование бухгалтерского учета (п. 11 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н, далее — Инструкция N 157н).В свою очередь, перечень, формы регистров бухгалтерского учета и методические указания по их формированию и применению утверждены приказом Минфина России от 30.03.2015 N 52н (далее — Приказ N 52н).В соответствии с Приложением N 3 к Приказу N 52н Карточка количественно-суммового учета материальных ценностей (ф. 0504041) (далее — Карточка (ф. 0504041)) и Книга учета материальных ценностей (ф. 0504042) (далее — Книга (ф. 0504042)) являются регистрами бухгалтерского учета.В соответствии с абзацем вторым п. 119 Инструкции N 157н аналитический учет материальных запасов, продуктов питания, молодняка животных и животных на откорме ведется на Карточках количественно-суммового учета материальных ценностей. В частности, Карточка (ф. 0504041) применяется для аналитического учета материальных запасов (за исключением продуктов питания, молодняка животных и животных на откорме). Заполнение Карточки (ф. 0504041) начинается с переноса остатков на начало года. Записи в Карточке (ф. 0504041) ведутся на основании первичных (сводных) учетных документов, приложенных к Журналам операций (ф. 0504071), в количественном и стоимостном выражении с выведением остатков на конец периода и составляются по каждому материально ответственному лицу отдельно (п. 3 Приложения N 5 к Приказу N 52н).В то же время материально ответственными лицами также должен осуществляться учет ценностей, находящихся у них на хранении, с применением Книги (Карточки) учета материальных ценностей по наименованиям, сортам и количеству (абзац седьмой п. 119 Инструкции N 157н). В данной норме речь идет о выборе регистра бухгалтерского учета между Книгой (ф. 0504042) и Карточкой учета материальных ценностей (ф. 0504043). При этом следует учесть, что Карточка (ф. 0504043) является регистром бухгалтерского учета, аналогичным Книге (ф. 0504042), но применение ее возможно только при ограниченном объеме наименований материальных ценностей (п. 3 Приложения N 5 к Приказу N 52н). Субъект учета самостоятельно в рамках формирования учетной политики определяет необходимость применения конкретного регистра, с учетом специфики своей деятельности.Подобная организация учета позволит проводить систематические сверки показателей данных по счетам бухгалтерского учета материальных запасов с записями, которые ведут материально ответственные лица по местам хранения материальных ценностей. Отметим, что учреждение обязано самостоятельно осуществлять контроль за поступлением и расходованием материальных ценностей, находящихся на складе (в местах хранения), а также производить сверку. Периодичность проведения сверок целесообразно установить в учетной политике учреждения. О результатах проверок должны быть сделаны соответствующие записи на отведенной для этого странице в конце Книги (ф. 0504042), Карточки (ф. 0504043).Таким образом, оба регистра бухгалтерского учета: и Карточка (ф. 0504041), и Книга (ф. 0504042) являются обязательными. Карточка (ф. 0504041) формируется и ведется в бухгалтерии, а Книга (ф. 0504042) формируется и ведется материально ответственными лицами в местах хранения. При этом обязанности вести материально ответственными лицами Книгу (ф. 0504042) в электронном виде нормативные документы не содержат.Рекомендуем также ознакомиться с материалом: Энциклопедия решений «Регистры бухгалтерского учета, применяемые для учета материальных запасов (для госсектора)».

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТКиреева Анна

Контроль качества ответа:Рецензент службы Правового консалтинга ГАРАНТСуховерхова Антонина

31 августа 2017 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Ведомость или акт

Списание ТМЦ в организациях подобного типа может быть оформлено и альтернативным документом – актом о списании материальных запасов, форма которого также утверждена выше упомянутым приказом Минфина. Но в отличие от ведомости, материалы по которой списываются единовременно, списания на основании акта предполагает принятие соответствующего решения специальной комиссией.

Сам акт по принципу своего заполнения схож с ведомостью на списание ТМЦ. Но в нем в соответствии со спецификой документа, дополнительно приводится заключение комиссии, принимающей решение о списании матценностей. Пописывает акт не генеральный директор, а члены комиссии и ее председатель.

Так или иначе каждое учреждение должно самостоятельно утвердить перечень случаев, в которых используется один или другой документ. Традиционно подобная информация закрепляется в учетной политике организации.