Журнал кассира-операциониста по форме км-4

Содержание:

Как нужно вести журнал

Порядковая нумерация документов в журнале должна строго соблюдаться

Порядковая нумерация документов в журнале должна строго соблюдаться

Регистр ведётся по стандартизированной форме № КО-3, утверждённой Постановлением Госкомстата РФ от 18.08.1998 № 88. Заполнять форму разрешено вручную или иметь в электронном виде. При ведении его последним способом обязательным условием является наличие в организации электронной подписи. Необходимо это для заверения данных, указанных в реестре.

Страницы подлежат обязательной нумерации. Регистр прошивается, на бумажной пломбе ставится печать и указывается общее количество страниц.

Какие документы должны фиксироваться в журнале

Вот список тех форм, которые подлежат отражению в регистре:

- приходные кассовые ордера;

- расходные кассовые ордера;

- заявления на выдачу денежных средств;

- расчётно-платёжные ведомости на выплату заработной платы;

- счета на оплату.

Каждый документ регистрируется сразу после поступления или выдачи.

Можно ли обходиться без него

Ведение такой формы с 1 июня 2014 года не является обязательным требованием проверяющих структур, так как не установлено Указанием о порядке ведения кассовых операций. Но, несомненно, создаёт удобство в работе и помогает в решении спорных вопросов внутри организации. А также может послужить доказательством, например, в суде.

Кто должен вести

По общему правилу тот, кто ведёт вышеуказанный документ, его и визирует

По общему правилу тот, кто ведёт вышеуказанный документ, его и визирует

Заполнение формы возложено на бухгалтера или кассира, т. е. на того специалиста, который непосредственно занимается учётом денежных средств и имеет представление о том, как правильно ведётся эта книга.

При отсутствии таковых, например, у небольшого ИП, заполнением занимается непосредственно руководитель организации.

Как часто надо менять

Обычно срок работы с одним журналом разный. Он может составлять год, месяц или другой временной промежуток. Законодательно этот срок не указан. Определиться с выбором продолжительности ведения журнала поможет количество денежных операций, производимых на предприятии. После истечения срока использования заполненный журнал нужно хранить в течение 5 лет для последующего предоставления его проверяющим структурам.

Можно ли допускать ошибки

При работе с журналом ошибок быть не должно. Не допускаются также исправления или пропуск необходимых записей. В том случае, если будет выявлен факт неправильного ведения документов, лицо, выполняющее данную работу, может быть привлечено к административной ответственности. Для должностного лица сумма штрафа за такое нарушение составляет 4–5 тыс. рублей, для юридического лица — 40–50 тыс. рублей.

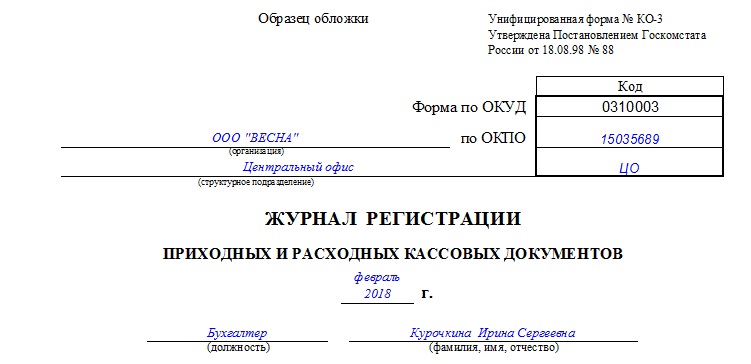

Порядок оформления журнала регистрации ПКО и РКО

Журнал регистрации кассовых ордеров имеет некоторые особенности составления и оформления. К ним относят следующие:

- Данный способ учета устанавливается на определенный промежуток времени, утвержденный внутренними документами или уставом компании.

- Страницы журнала должны быть пронумерованы, прошнурованы, опломбированы бумажной пломбой и содержать печать компании. Кроме того, также может предусматриваться наличие на пломбе подписей руководителей отделов.

- Если документ заполняется от руки, то допустимо использование только шариковой ручки или чернил синего цвета.

- На титульном листе журнала должна содержаться следующая информация: наименование документ, наименование компании или ее структурного подразделения, дата начала внесения данных, дата закрытия журнала, а также ФИО и должность ответственного за заполнение журнала сотрудника.

- Основная часть журнала представлена одинаковыми листами с таблицей. В таблице содержится информация о реквизитах и основных показателях ПКО и РКО.

Информация в таблицу заносится по определенным строкам и столбикам и представлена следующими пунктами:

- Дата составления ПКО. Дата составления и проведения ПКО должны совпадать с датой фактического оприходования денежных средств.

- Номер ведомости. Обычно присваивается по порядку для подобных документов организации.

- Сумма денежных средств, указанная в ПКО. Указывается та сумма денег, которая согласно ПКО была внесена в кассу компании.

- Примечание. В этой части отражают некоторые особенности, которые сопровождают оформление документа. Указывается лицо, от которого была получена определенна сумма денег, иные причины оприходования, источник поступления средств и т.д.

- Дата составления РКО. При внесении даты составления РКО следует учитывать, что непроведенные операции не подлежат отражению в данном журнале. Некоторые ответственные сотрудники стараются оформить данные документы заранее, но это может привести к том, что потребуется возвращать неиспользованные деньги. Внесение записи в журнал после нужно будет устранять, а это делать категорически запрещено.

- Номер документа согласно внутренней порядковой нумерации РКО. Как правило, компания с нового календарного года обнуляет нумерацию ордеров и начинает ее заново.

- Сумма денежных средств, выданных из кассы. Основанием для выдачи денежных средств может быть оплата поставщикам, инкассация и иные расходы. В журнале запрещены какие-либо округления, указанная в журнале сумма должна совпадать с той, что указана в РКО.

- Комментарии, сопровождающие расход денежных средств и указывающие на причину оформления РКО. Указывается кому выданы деньги, а также характер использования средств.

Заполняя журнал, необходимо соблюдать сквозную нумерацию документов по приходу и расходу денежных средств. Например, если расходник зарегистрирован под номером 21, то следующий за ним должен идти под номером 22. Так происходит дополнительный контроль правильности ведения учета и составления документов. Ошибки при заполнении документа недопустимы. Если журнал не заполняется автоматически с помощью учетной программы, то возможны некоторые ошибки, возникающие в следствие человеческого фактора.

Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

Отчет ОСВ++, наряду с возможностями типовых отчетов ОСВ, ОСВ по счету, Карточка счета, Анализ субконто и Карточка субконто, позволяет: Консолидировать данные ОСВ нескольких организаций; Добавлять произвольное количество субконто — наряду со стандартными, в качестве субконто могут быть задействованы любые реквизиты и дополнительные сведения документов движения; Получать расшифровки оборотов по корреспондирующим счетам и субконто; Получать данные оборотов с расшифровкой по документам движения; Формировать сальдо по оборотным субконто; Выводить данные по счетам и аналитикам, обороты по которым в выбранном периоде равны нулю (типовой отчет «ОСВ по счету» в подобной ситуации данных не выводит). Внесение изменений в конфигурацию не требуется.

3 стартмани

Книги

Нормативные правовые актыОбщественные и гуманитарные наукиРелигия. Оккультизм. ЭзотерикаОхрана труда, обеспечение безопасностиСанПины, СП, МУ, МР, ГНПодарочные книгиПутешествия. Отдых. Хобби. СпортНаука. Техника. МедицинаКосмосРостехнадзорИскусство. Культура. ФилологияДругоеКниги издательства «Комсомольская правда»Книги в электронном видеКомпьютеры и интернетБукинистическая литератураСНиП, СП, СО,СТО, РД, НП, ПБ, МДК, МДС, ВСНГОСТы, ОСТыЭнциклопедии, справочники, словариДомашний кругДетская литератураУчебный годСборники рецептур блюд для предприятий общественного питанияЭкономическая литератураХудожественная литература

Роль журнала

Основная задача журнала заключается в том, чтобы привести в порядок движение первичных расходных и приходных документов, поэтому регистрировать их необходимо сразу после создания. И только затем они могут быть переданы кассиру для дальнейшей работы (исключения составляют ордеры на получение заработной платы, которые составляются на один день, но не всегда могут быть своевременно реализованы).

Кроме того, наличие журнала позволяет руководству предприятия избежать ситуаций, связанных с неправомерным использованием платежных документов. Для этой цели в конце каждого рабочего дня бухгалтер компании должен сверить все записи, внесенные в журнал с наличествующими корешками «приходников» и «расходников».

Также правильно заполненный журнал в случаях налоговых проверок позволяет быстро проконтролировать остаток в кассе (здесь не лишним будет напомнить, что при использовании кассы, следует строго придерживаться максимально допустимого лимита наличных денежных средств).

Как организовать учет ТМЦ

Если в учреждении материальных ценностей не много, то достаточно отразить в бухучете их поступление и дальнейшее списание при износе. использовании, передаче. То есть не обязательно заполнять складской журнал; ведение учета материальных ценностей оправданно, если на предприятии числится большой запас материальных активов, и их использование подразумевает движение между структурными подразделениями. Такой подход позволяет обеспечить соответствующий контроль над сохранностью и целевым использованием имущества предприятия.

Руководитель организации должен назначить ответственного работника, который и будет регистрировать записи в журнале. Обычно данные обязанности возлагают на кладовщика либо на иное материально-ответственное лицо, например заведующего складом или заведующего хозяйством.

Требования к оформлению

Хотя форму журнала можно разработать самостоятельно, существует ряд требований к его оформлению, которые необходимо учесть. В частности, страницы такой «амбарной книги» обязательно должны быть пронумерованы сквозным способом, а затем прошиты. Количество страниц нужно указать на задней обложке, заверив их подписью уполномоченного лица и печатью компании (если она используется).

Сама книга внутри на каждой странице состоит из двух одинаковых по объему половин:

- Для приходных ордеров.

- Для расходных ордеров.

Предполагается, что одной страницы должно хватить на месяц, потому что вести записи необходимо параллельно. Информация о поступлении денег в кассу, а значит, о приходных документах, обычно располагается справа, а сведения о выданных из кассы деньгах (расходе) — слева.

«Складской учет» в Эксель

Таблица в обязательном порядке должна состоять из таких разделов.

- Артикул, необходимый, чтобы быстро искать товар в списке, его берут согласно данным производителя.

- Название с краткой характеристикой. К примеру: сарафан «Роза» красный с цветами.

Также название возможно придумать самому или же взять у производителя.

- Единица измерения. Могут быть как штуки, так и погонные метры с другими видами измерения.

- Остатки.

- Цена.

- Шипчандлер.

Помимо этого, вы можете создавать и другие столбцы, всё зависит от специализации вашего бизнеса.

На отдельной странице нужно поместить справочник представителей торговых организаций (ритейлеров).

Ведение книги доходов и расходов при УСН: правила и ответственность

В соответствии со ст. 346.24 НК РФ все налогоплательщики, избравшие УСНО, должны вести учет полученных доходов и понесенных затрат с целью определения объекта обложения налогом. Для этой цели ежегодно заводится налоговый регистр: книга доходов и расходов.

Форма этого регистра и правила (порядок) его заполнения утверждены приказом Минфина России от 22.10.2012 № 135н (далее — Порядок, приказ № 135н).

Вестись книга может каким угодно способом (заполняться вручную или на компьютере), но в любом случае ее итоговый экземпляр должен существовать в бумажном виде, иметь пронумерованные листы и быть заверенным подписью руководителя юрлица или ИП и печатью (если она есть).

Книгу не требуется сдавать в ИФНС вместе с налоговой декларацией, но при проведении проверки она должна быть представлена проверяющим в 10-дневный срок (п. 3 ст. 93 НК РФ).

Если книга не ведется либо при ее заполнении допущены существенные нарушения, которые привели к занижению объекта налогообложения, налогоплательщику-нарушителю грозит штраф. Максимальный размер штрафа — 20% от суммы не поступившего в казну единого УСН-налога, минимальный — 40 000 руб. (п. 3 ст. 120 НК РФ).

Если нарушение порядка ведения налогового учета не привело к занижению налога, штраф для налогоплательщика составит от 10 000 до 30 000 рублей (пп. 2 и 3 ст. 120 НК РФ). Непредставление книги по требованию проверяющих обернется штрафом в размере 200 руб. (ст. 126 НК РФ) плюс 300–500 руб. (ст. 15.6 КоАП) в виде административного взыскания на руководителя юридического лица.

Обязан ли ИП на УСН вести КУДиР

Выполнение деятельности в формате предпринимателя предполагает осуществление учета в упрощенном формате. Данное правило упрощает многое и при использовании режима УСН. Однако, требование закона таково, что ИП должен вести учет доходов и расходов по налогообложению в специальном регистре, которым выступает данная книга.

Отказаться от ее применения предприниматель не может. На основании ее оформляется декларация по УСН. Здесь ИП должен записывать все операции, какие затрагивают определение единого налога по УСН. Книга по учету доходов и расходов нужна и при работе только по доходам, и при уменьшении их на произведенные расходы.

Оформлять ее можно любым доступным для предпринимателя способом. Это может быть осуществление записей в одноименном журнале на бумаге. Вести книгу ИП может и в электронном формате. При этом он должен ее распечатывать либо по завершении квартала, либо налогового периода.

Обязательно представлять ее в налоговую в настоящее время нет нужды. Это делается при поступлении соответствующего требования от ИФНС.

Изменения в 2020 году

В журнале теперь появился еще один раздел. Он должен содержать информацию по перечислению торгового сбора. Сделано это потому, что на УСН «Доходы» субъекты бизнеса могут снижать размер рассчитанного налога на произведенные перечисления по торговому сбору. В настоящее время торговый сбор существует пока что только в Москве.

В новом разделе все операции по уплате сбора отражаются в порядке хронологии, при этом осуществляется группировка их по кварталам.

Минфин подтвердил, что теперь книга доходов и расходов может не заверяться печатью. Данное правило связано с тем, что фирмы сейчас самостоятельно решают использовать им печать или нет. Печать теперь можно не ставить и на распечатанном в бумажном экземпляре КУДиР.

Действующее законодательство в сфере налогов устанавливает, что книга учета доходов и расходов для ИП на УСН и компаний, в новом виде должна отражать только доходы налогоплательщика. Включать в нее, как это делалось ранее, прибыль иностранных компаний, какие были подконтрольны субъекту, теперь не нужно.

Это сделано потому, что расчет налога на прибыль по деятельности контролируемой компании субъекты должны производить по другим регистрам, а в книгу необходимо включать только доходы самого налогоплательщика.

В таблице книги, где упрощенцы, применяющие ставку налога 6%, отражали перечисленные страховые взносы, переименована графа. Это позволяет теперь предпринимателям без ограничения учитывать страховые взносы в ПФР без разбиения их части.

Особенности составления некоторых кассовых книг

В организации в зависимости от количества составляемых кассовых документов на один день может приходится несколько листов. В этом случае идет сквозная их нумерация. Например, за 24 апреля 2015 – листы 97 и 98, за 25 апреля — лист 99. В кассовую книгу, заполненную вручную, можно вносить исправления. Если надо откорректировать данные, не связанные с пересчетом остатков денег, делается прочерк неправильной записи и указывается нужное значение. Исправление визируется подписями главного бухгалтера и кассира. В случае, если исправления влияют на остаток, необходимо перечеркнуть весь лист и сделать надпись «Аннулировано».

В течение трех дней на предприятии происходит выплата зарплаты. В это время допускается превышения лимита кассы, только необходимо заполнять строку «в т.ч. на заработную плату, выплаты», выделяя отдельно суммы оплаты труда.

Электронный вариант

Поскольку сейчас большинство компаний ведут бухучет в электронном виде, то и формировать журнал приходных и расходных ордеров в электронной форме законодательство не запрещает. Однако организация должна иметь техническую возможность оперативно превратить электронный документ в бумажный, то есть распечатать заполненный бланк и привести его в соответствие с установленными требованиями. Однако, если у ответственного лица (бухгалтера или кассира) есть квалифицированная электронная подпись, которой он заверяет записи в электронных документах, бумажные копии можно и не печатать. Электронный вариант будет иметь необходимые реквизиты, а значит, и юридическую силу.

Отчет по отпускам для табеля

Долго искала отчет для кадровиков для табеля по отпускам — чтобы учитывались отпуска без сохранения заработной платы, подходящего для себя не нашла, поэтому сделала свой…Надеюсь данный отчет будет полезен.

Отчет по отпускам, в том числе доп.отпускам и отпускам без сохранения з.п. Учитываются переходящие отпуска, — в этом случае в колонке «К.» — количество дней будет столько, сколько дней выпадает на месяц, для которого строем отчет. Например если отпуск с 25.04. по 06.05. а отчет мы строим на апрель — то в «К.» попадет 5 дней. Если отчет строим за май — то в «К.» попадает 6 дней.

1 стартмани

Обязательно ли вести для учета ПКО и РКО?

Потребность в регистрации и учете приходных и расходных кассовых ордеров часто бывает связана с необходимостью мониторинга соответствующих документов по времени.

Такая возможность нередко оказывается полезной при проверках, проводимых фискальным органом.

Что касается обязательности ведения журнала регистрации приходных и расходных кассовых ордеров, то такое нормативное требование действовало для хозяйствующих субъектов, работающих с денежной наличностью, до завершения 2011 года.

Данное предписание регламентировалось Порядком осуществления кассовых операций в РФ (пункт 21), утвержденным Центробанком РФ (№ 40 от 22.09.1993).

Впоследствии данный нормативный документ перестал действовать. Его заменило Положение Центробанка РФ, регламентирующее порядок совершения кассовых транзакций с банкнотами и монетой на территории РФ, утвержденное Центробанком РФ (№ 373-П от 12.10.2011) и вступившее с 01.01.2012 в силу.

В новом нормативном акте Банка России – Положении № 373-П от 12.10.2011 – уже отсутствует требование о необходимости ведения данного журнала.

В настоящее время следует придерживаться порядка кассовых транзакций, регламентированного Указанием ЦБ РФ под номером 3210-У от 11.03.2014.

Этот нормативный документ также не предусматривает обязательного ведения предприятиями (хозяйствующими субъектами) регистрационного журнала для кассовых ордеров.

Положением № 373-П (пункт 5.2) предусматривается необходимость отражения сведений о ПКО и РКО исключительно в кассовой книге.

Однако налоговая служба при проведении проверок зачастую требует у хозяйствующих субъектов предоставить для ревизии не только кассовые книги и прочие бумаги, имеющие отношение к ведению наличных операций, но и журнал регистрации и учета ПКО и РКО.

Таким образом, если компания регулярно и часто совершает операции с денежной наличностью в существенных объемах, ей все же рекомендуется вести этот регистрационный журнал.

Какой бланк нужно использовать?

Журнал регистрации, предназначенный для учета оформленных кассовых ордеров (ПКО и РКО), может вестись предприятием по унифицированной форме № КО-3, бланк которой целенаправленно разработан и регламентирован Госкомстатом РФ (Постановление № 88 от 18.08.1998).

Соответственно, хозяйствующий субъект может выбирать – либо применять регламентированную форму, либо разрабатывать для этого собственный журнал, ориентируясь, к примеру, на стандартный бланк.

Возможность подобного выбора предоставляется предприятию нормами действующего законодательства (имеется в виду ФЗ-402 – о бухучете).

Сводные регистры предприятия вправе разрабатывать субъект, ответственный в организации за бухучет, а утверждаются они распорядительными актами руководителя.

Как заполнить форму КО-3?

Стандартный бланк такого журнала представлен таблицей, состоящей из двух частей. По левой стороне отражаются сведения о ПКО, по правой стороне – о РКО.

Кассовые ордера фиксируются в регистрационном журнале с отображением следующих данных:

- сумма операции;

- дата проведения операции;

- номер, присвоенный ордеру при регистрации;

- примечание, краткое описание приходной/расходной операции.

Кроме того, на титульном листе указывается наименование организации, название структурного подразделения, регистрационный код предприятия, период учета, ответственный субъект (ФИО, должность).

Как оформляется кассовая книга?

Кассовая книга – всегда объект тщательной проверки всевозможными инстанциями, поэтому её правильному заполнению должно уделяться особое внимание. Для ведения журнала предусмотрен унифицированный бланк по форме КО-4, утверждённый в 1998 году органами Госстатистики, а сама книга может заполняться как в бумажном, так и в электронном виде

Порядок ручного ведения кассовой книги

Журнал формы КО-4 для ручного ведения можно приобрести готовый, отпечатанный в типографии (с листами горизонтальной или вертикальной ориентации) или на нашем сайте.

В бумажном варианте он оформляется следующим образом:

- все листы нумеруются;

- журнал прошнуровывается и скрепляется сургучной печатью;

- на последнем листе проставляется заверительная надпись с указанием количества листов в документе и подписями главного бухгалтера и руководителя предприятия.

Титульный лист кассовой книги содержит реквизиты организации:

- наименование юридического лица или ИП;

- название структурного подразделения;

- код ОКПО;

- текущий год.

Если в организации происходит активный оборот наличности, одного типографского бланка на год может не хватить. Тогда необходимо закрыть предыдущую книгу и начать новую — в этом случае на «титульнике» указывается тот период, за который в данном журнале фиксировались приход и расход в кассе. С началом нового календарного года необходимо заводить новую книгу.

Все записи в журнале ведутся в двойном экземпляре (под копирку): один лист, который называется вкладным, заполняется шариковой ручкой, на втором (отрывном) через копировальную бумагу остаётся идентичная запись. Оба листа должны иметь одинаковую нумерацию. Фиксировать расход или внесение денег необходимо сразу же после их фактического совершения на основании первичного кассового документа – ПКО или РКО.

Подсчёт количества прошедших операций и «сведение» кассы производится в конце дня. Данные по остаткам денежных средств в форме КО-4 по итогу должны сходиться с фактическим остатком наличности в кассе. После внесения суммы остатка отрывной лист вместе с «приходниками» и «расходниками» передаётся в бухгалтерию.

Естественно, никаких помарок и исправлений в книге быть не должно. Если все же обнаружена ошибка, исправить её можно так: аккуратно зачеркнуть неверные данные, вписать рядом корректную информацию. Каждое исправление заверяется подписью кассира и главного бухгалтера. Подчистки, замазывание «штрихом» и прочие ухищрения в кассовом журнале абсолютно не допустимы.

Ведение кассовой книги в электронном виде

Электронная кассовая книга несколько отличается от заполняемой вручную. Для её ведения используют специальное программное обеспечение.

В течение дня в программе регистрируются все приходно-расходные документы, а после закрытия кассы на их основе автоматически формируются и выводятся на печать листы кассовой книги: вкладной и отчёт кассира, которые проверяются и подписываются кассовым работником. Отчёт кассира с прикрепленными к нему кассовыми ордерами отправляется в бухгалтерию, а пронумерованные вкладные листы остаются на хранении в кассе. В конце года из них складывается сшив. На последней странице получившейся книги проставляются печать, подписи ответственных лиц, указывается количество листов в сшиве.

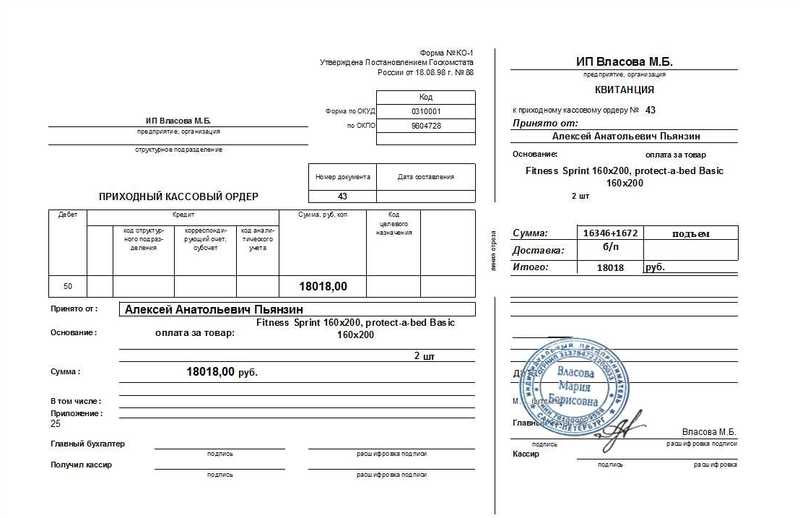

Приходник по ОКУД 0310001, Образец и пример заполнения

Для чего нужен Приходный кассовый ордер (или ПКО, Приходник)? Это первичный бухгалтерский документ. Который используется для оформления поступления денежных средств в кассу организации или ИП.

Не путать с ККМ, кассовый аппарат ККТ и касса это не одно и тоже.

Бланк чека приходника и квитанция ПКО имеет унифицированную форму № КО-1. Которая утверждена постановлением Госкомстата России от 18.08.98 № 88). ПКО выписываемую в одном экземпляре. Приходный кассовый ордер состоит из двух частей. Самого приходного ордера и отрывной квитанции к нему. Последняя выдается лицу, которое вносит деньги в кассу. Для подтверждения принятия от него этих денег. Ордера могут быть выписаны как от руки. Так и с помощью персональных компьютеров. В данных документах, при заполнении, не допускаются помарки или исправления. Поэтому если допущена ошибка в бланке приходного кассового ордера. Необходимо приходник отпечатать, заполнить заново.

Квитанция к ПКО и передаточные документы поставщика. (накладные, акты приема-передачи и пр.). Подтверждают факт расходования денег подотчетным лицом на их приобретение.

Квитанция к приходному ордеру без кассового чека является подтверждением оплаты подотчетным лицом

Важно, чтобы документы, подтверждающие факт оплаты, удовлетворяли требованиям, перечисленным в п. 1 ст

252 НК РФ.

Где ставится печать на приходном кассовом ордере

Где ставится печать на приходном кассовом ордере

Нужно ли вести

Обойтись без журнала в большинстве случаев нельзя, по той причине, что компании, осуществляющие работу с кассовой и контрольной техникой, должны соблюдать в этом дисциплину. Основное правило в данном случае гласит, что каждый документ подлежит регистрации.

Если это требование будет нарушено компанией, то при проведении проверки может быть назначено крупное административное взыскание, штраф, который получает как само юрлицо, так и руководитель организации.

Ведение кассового журнала учета документов обязательно для всех компаний, в особенности для тех, которые зарегистрированы по системе УСН.

Вне зависимости от типа организации, документ используется в нескольких случаях, для регистрации:

- расходных кассовых ордеров, платежных ведомостей, счетов и заявлений на получение средств наличными;

- приходных ордеров.

Ведение и заполнение документа осуществляет бухгалтер. Он также ведет регистрацию документов непосредственно перед тем, как требуется передать их в кассу предприятия для исполнения запросов.

Заполнение журнала регистрации кассовых ордеров

Заполнять эту учетную книгу совсем не сложно, если руководствоваться рекомендациями Минфина. Вне зависимости от того, применяется унифицированная форма или бланк, разработанный самостоятельно, на обложке нужно обязательно указать:

- название фирмы;

- структурное подразделение организации, где расположена касса;

- коды;

- дату, когда начато ведение журнала;

- данные ответственного за регистрацию лица (должность и Ф.И.О.).

Выглядеть правильно заполненный титульный лист должен так:

Внутри книги обязательно нужно сделать разделение на «приход» и «расход», а также предусмотреть обязательные графы для следующих данных по каждому кассовому ордеру:

- номер ордера и дата его составления;

- сумма расхода или прихода;

- примечания для указания краткой информации о сути операции.

Внутренние страницы, заполненные с соблюдением всех установленных требований, будут выглядеть так:

ВАЖНО!

Номера у приходных и расходных документов должны быть отдельными по каждому виду. Сквозная нумерация не допускается.

Основные ошибки при заполнении журнала кассира-операциониста

Как видите, в заполнении журнала ничего сложного нет

Тем не менее необходимо обратить внимание на самые распространенные ошибки:

- если в один день снимается несколько Z-отчетов, то каждый из них заносится в журнал отдельной строкой (а не все они общей суммой за день);

- в случае отсутствия продаж в какой-либо день (смена не открывалась, Z-отчет не снимался) в журнал кассира никакие записи не заносятся (писать слово «выходной» и т. п. — ошибка);

- если произошел сбой в работе ККМ, и на Z-отчете отобразились недостоверные (искаженные) данные, например некорректная сумма, ошибочная дата и т. п., то следует незамедлительно уведомить об этом ЦТО (а не исправлять некорректные данные на чеке снятого Z-отчета).

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

Как правильно заполнить книгу учета?

- название предприятия;

- код по ОКПО;

- конкретное подразделение, если в книге осуществляется регистрация расходных, приходных ордеров только определенной структуры компании;

- год – журнал открывается в начале отчетного года и действует до его окончания, поэтому дата актов не указывается;

- уполномоченное лицо, ответственное за ведение книги – инициалы, занимаемая должность.

Сам журнал регистрации ПКО и соответственно РКО состоит из однотипных листов, а также основной таблицы, в которую заносятся все исходящие и входящие кассовые ордера на протяжении всего года. На каждой странице представлено 8 подразделов: первые 4 предназначены для регистрации приходных документов, другие – для учета других актов.

Каждая строчка используется для учета одной ведомости, и включает следующие пункты:

- первый – дата формирования приходного ордера;

- второй – индивидуальный номер ведомости;

- третий – сумма наличных средств, отраженных в документе;

- четвертый «примечание» – здесь можно указать от кого именно была получена данная сумма и за что;

- пятый – дата составления расходного ордера;

- шестой – порядковый номер с начала года;

- седьмой – сумма, выданная из кассы предприятия;

- восьмой «комментарии» – характер операции.

В журнале учета отражаются все необходимые сведения относительно ордеров, актов, подтверждающих движение материальных средств, что дает возможность свободно отслеживать расходы и прибыль компании за различные промежутки их финансово-хозяйственной деятельности, а также контролировать оборот документов.

Приходник на передачу денег из ККТ в кассу фирмы

Письмо ФНС России от 09.07.2014 № ЕД-4-2/13338

В письме особое внимание налоговики уделили оформлению приходного кассового ордера, который составляется в конце дня на сумму денег, принятую через ККТ или по бланкам строгой отчетности. Они пояснили, что составлять «приходник» нужно после того, как закончены все операции с наличными

На общую сумму принятых денег выписывается один документ. При этом основанием для составления приходного ордера может быть либо контрольная лента, изъятая из ККТ.

Либо корешки бланков строгой отчетности — если ККТ не применяется. А также иные документы, предусмотренные Федеральным законом от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники…». Например, товарные чеки или квитанции. Их могут выдавать вместо кассового чека индивидуальные предприниматели на патентной системе. Соответственно на основании этих бумаг они могут оформить «приходник».

Требования к титульному листу

Титульный лист журнала кассира-операциониста должен быть оформлен следующим образом до непосредственного предъявления книги в налоговую инспекцию:

- В верхней части должно быть прописано полное наименование учреждения, его адрес.

- Далее — информация о ККМ — марка, тип, модель. В правой части — номер производителя и регистрационный номер, который сообщает ЦТО или налоговый инспектор при регистрации аппарата.

- Обязательно указать, когда было начато заполнение книги, и впоследствии — когда была произведена последняя запись.

- Необходимо указание должности и Ф. И. О. ответственного лица — кассира, работающего по трудовому договору.

Роль журнала

Основная задача журнала заключается в том, чтобы привести в порядок движение первичных расходных и приходных документов, поэтому регистрировать их необходимо сразу после создания. И только затем они могут быть переданы кассиру для дальнейшей работы (исключения составляют ордеры на получение заработной платы, которые составляются на один день, но не всегда могут быть своевременно реализованы).

Кроме того, наличие журнала позволяет руководству предприятия избежать ситуаций, связанных с неправомерным использованием платежных документов. Для этой цели в конце каждого рабочего дня бухгалтер компании должен сверить все записи, внесенные в журнал с наличествующими корешками «приходников» и «расходников».

Также правильно заполненный журнал в случаях налоговых проверок позволяет быстро проконтролировать остаток в кассе (здесь не лишним будет напомнить, что при использовании кассы, следует строго придерживаться максимально допустимого лимита наличных денежных средств).