Как правильно заполнять журнал-ордер

Содержание:

Бухучет: очередность документов относящихся к журналам операций

Порядок заполнения форм бюджетным учреждением как в рамках деятельности на госзадание, так и в рамках приносящей доход деятельности установлен приказом Минфина России № 173н.

Журнал операций № 1 по счету «Касса» применяется для учета движения денежных средств в кассе учреждения и операций с ними. Записи в Журнале операций по счету «Касса» производятся ежедневно на основании приходных кассовых ордеров и расходных кассовых ордеров. В данном журнале отражаются обороты по счету 0.201.34.000 «Касса».

К Журналу операций № 2 с безналичными денежными средствами прикладывается выписка со счета и платежные поручения. Этот журнал отражает обороты по счету 0.201.11.000 «Денежные средства учреждения на лицевых счетах в органе казначейства».

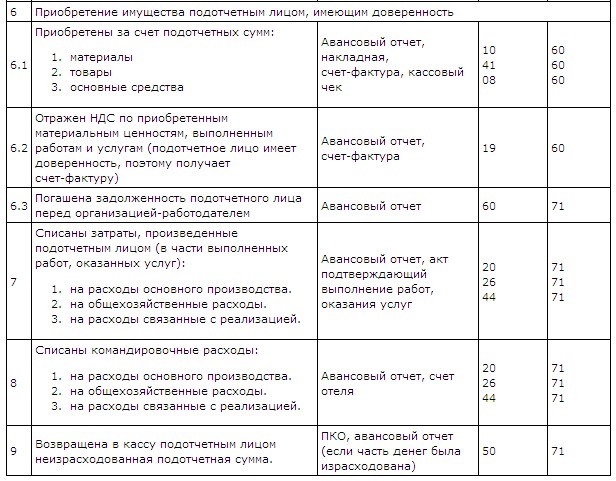

Журнал операций № 3 расчетов с подотчетными лицами применяется для отражения операций с подотчетными лицами учреждения (по движению денежных средств, принятию подтвержденных документами расходов подотчетного лица).

Записи в журнале операций отражаются на основании утвержденных руководителем учреждения авансовых отчетов, первичных (сводных) учетных документов, подтверждающих получение (возврат) подотчетным лицом денежных средств, иных документов, оформляющих операции по указанным расчетам.

Журнал отражает операции по счету 0.208.00.000 «Расчеты с подотчетными лицами».

К Журналу операций № 4 расчетов с поставщиками и подрядчиками прилагаются документы, подтверждающие получение товара, услуги, работы от поставщиков и подрядчиков.

Первичными документами, подтверждающими такие операции, являются товарные накладные, товарно-транспортные накладные, акты выполненных работ. В данном журнале отражаются обороты по счету 0.302.00.

Журнал операций № 5 расчетов с дебиторами по доходам применяется для учета операций по начислению доходов учреждением (администратором поступлений в бюджет).

Записи в Журнале операций с дебиторами по доходам производятся на основании первичных (сводных) учетных документов по начислению доходов и (или) их поступлению (оплате). Журнал отражает операции по счету 0.

205.00.000 «Расчеты по доходам».

Журнал операций № 6 расчетов по оплате труда составляется на основании свода расчетно-платежных (платежных) ведомостей на выплату заработной платы и иных выплат с приложением первичных документов: табелей использования рабочего времени, приказов (выписок) о зачислении, увольнении, перемещении, отпусках (для штатных сотрудников); документов, подтверждающих право на получение государственных пособий, пенсий, выплат, компенсаций. Свод ведомостей составляется раздельно по операциям за счет различных источников финансового обеспечения. В журнале отражаются операции по счетам 0.302.10.000 «Расчеты по оплате труда и начислениям на выплаты по оплате труда», а также 0.303.01.000, 0.303.02.000, 0.303.06.000, 0.303.07.000, 0.303.10.000.

Журнал операций № 7 по выбытию и перемещению нефинансовых активов применяется для учета учреждением операций по выбытию и перемещению объектов нефинансовых активов (объектов основных средств, нематериальных, непроизведенных активов, материальных запасов) а также операций по отражению операций по суммам амортизации, в том числе принятой к учету, начисленной за месяц. Записи в Журнале операций по выбытию и перемещению нефинансовых активов производятся на основании первичных (сводных) учетных документов, соответствующих объектам учета. Журнал отражает обороты по счетам 0.101.00.000, 0.105.000, 0.106.000.

Журнал операций № 8 по прочим операциям применяетсядляведения учета по начисленным и перечисленным налогам на основании налоговых деклараций и прочим операциям, не отраженным в других журналах. Здесь отражаются операции по начислению т оплате налогов по счетам, в частности 0.303.03.000, 0.303.04.000, 0.303.05.000 и др.

Журнал операций № 9 по санкционированию применяется для учета операций по санкционированию расходов на основании утвержденной сметы и уведомлений. В нем отражаются операции по счетам санкционирования 0.501.00.000, 0.502.00.000, 0.504.00.000.

Главная книга служит сводным регистром, в которую переносятся обороты из всех журналов операций. Следует отметить, что законодательством порядок формирования журналов не установлен, поэтому порядок подшивки документов к журналам закрепите в учетной политике учреждения.

Обоснование

Журнал документов для пользователей

Предоставленный инструмент нацелен на решение таких же задач, но после предварительной настройки. Параметры можно будет в любой момент сохранить или вызвать, а также можно использовать любые документы. Обычный журнал, который был создан в конфигураторе, предназначен только на просмотр документации, которая предусмотрена параметрами.

Для использования универсального журнала следует его открыть. Чаще всего его можно найти при помощи меню «Сервис» –> «Универсальные обработки».

После выбора требуемого меню откроется пустая таблица, которую следует заполнить. При первом запуске отсутствует наличие каких-либо настроек. Поэтому придется все заполнять самому. Чтобы выбрать нужный тип документов и их поля, необходимо выбрать «Действия» –> «Состав документов и граф журнала».

Контекстное меню или специальные кнопки помогут добавить необходимые типы документов. Рекомендуется добавлять только те документы, которые будут применяться под конкретные задачи. При добавлении только документов программа 1С предоставит таблицу, которая будет содержать минимальное количество полей для сортировки: номер, дата и тип. При добавлении других данных необходимо добавить графы с указанием реквизитов документов, входящие в них.

Чтобы добавить новые графы, необходимо перейти в нижнее поле интерфейса. В левой части будет находиться список с наименованиями, а в правой половине следует отметить галкой соответствующие реквизиты. Это позволит программе при сворачивании показывать, где уже были установлены соответствующие реквизиты, а где еще нет. Это и является настройкой универсального журнала, который можно сохранить.

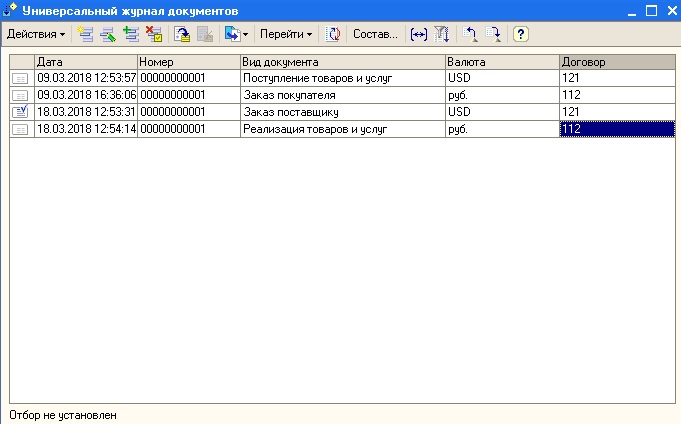

Когда будет утверждена созданная схема, пользователь получит список документов, которые были выбраны по типу. Для выполнения изменения можно повторно последовать в настройки, чтобы отредактировать графы и список документов. Работа с универсальным журналом ничем не отличается от обычного. Можно также будет открывать документы, изменять их, настраивать, создавать новые и тому подобное.

Некоторые версии обработки будут предоставлять возможность сохранять созданную схему, чтобы выполнять с ней дальнейшую работу. Это можно сделать при помощи «Сохранить значения». Когда данная кнопка была нажата, то откроется список с уже сохраненными схемами, где можно будет пересохранять уже имеющиеся варианты или добавлять новые объекты.

При перезапуске 1С созданные журналы будут доступны в нормальном режиме. Ничего не придется настраивать заново. Данный функционал значительно экономит время и силы пользователей, чтобы не тратить их на решение разного рода проблем.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

1С ERP Управление предприятием 2, обзор, описание и возможности

Функциональные опции 1С 8.3

Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

Отчет ОСВ++, наряду с возможностями типовых отчетов ОСВ, ОСВ по счету, Карточка счета, Анализ субконто и Карточка субконто, позволяет: Консолидировать данные ОСВ нескольких организаций; Добавлять произвольное количество субконто — наряду со стандартными, в качестве субконто могут быть задействованы любые реквизиты и дополнительные сведения документов движения; Получать расшифровки оборотов по корреспондирующим счетам и субконто; Получать данные оборотов с расшифровкой по документам движения; Формировать сальдо по оборотным субконто; Выводить данные по счетам и аналитикам, обороты по которым в выбранном периоде равны нулю (типовой отчет «ОСВ по счету» в подобной ситуации данных не выводит). Внесение изменений в конфигурацию не требуется.

3 стартмани

Журнал операций расчетов с подотчетными лицами скачать

Кроме того, перед выдачей денежных средств нужно убедиться, что у сотрудника отсутствует задолженность по ранее выданным подотчетным суммам, по которым наступил срок отчета.

Для контроля отсутствия задолженности у сотрудника на заявлении о выдаче аванса целесообразно делать надпись или отметку в виде штампа «Задолженность отсутствует».

Далее в момент выдачи денег подотчет кассир должен проверить наличие штампа об отсутствии задолженности и правильное оформление документов-оснований, в частности:

- заявлений на выдачу подотчетных сумм;

- документов при направлении сотрудника в командировку.

Заявление сотрудника на выдачу денежных средств под отчет должно быть составлено в письменной форме.

Журнал операций расчетов с подотчетными лицами № 3

ВниманиеЕсли Вам принесли только чеки, то сначала заполняем авансовый отчет в пункте «Журнал регистрации отчетов», печатаем отчет, и кнопкой «F10 Провести» формируем проводки по авансовому отчету, которые отображаются в пункте «Авансовые отчеты», а затем в разделе «Учет и списание ГСМ» проверяем расход топлива. Возврат денег в кассу подотчетным лицом или выдача в подотчет оформляем в разделе «Касса» — бухгалтерские проводки из «Кассы» участвуют в формировании отчетов по счету 71, автоматически выбранные туда благодаря настройкам пункта «Операции для выбора данных»

Возврат денег в кассу подотчетным лицом или выдача в подотчет оформляем в разделе «Касса» — бухгалтерские проводки из «Кассы» участвуют в формировании отчетов по счету 71, автоматически выбранные туда благодаря настройкам пункта «Операции для выбора данных».

Журнал операций расчетов с подотчетными лицами (код формы 0504071)

Факт выбытия сотрудника в командировку не забудьте зафиксировать в журнале учета работников, выбывающих в служебные командировки. В нем указываются:

- фамилия, имя и отчество командированного сотрудника;

- дата и номер командировочного удостоверения (если учреждение приняло решение оформлять этот документ);

- наименование организации, в которую командируется сотрудник, и пункт назначения.

А если командировочное удостоверение было решено не использовать, то в журнале учета работников, выбывающих в служебные командировки, вместо реквизитов удостоверения лучше поставить прочерк, если заполняете его вручную, или оставьте графы незаполненными при оформлении журнала на компьютере. Такой порядок следует из пункта 2 Порядка, утвержденного приказом Минздравсоцразвития России от 11 сентября 2009 г.№ 739н.

Журнал-ордер 7: бланк и образец заполнения

Поэтому при организации всех типов внутреннего контроля учреждение обязательно должно предусматривать меры для предотвращения и выявления таких нарушений.

Процедуры предварительного контроля в учреждении позволят предотвратить незаконную выдачу средств подотчет и обеспечить правильное оформление документов при приемке отчетов подотчетных лиц.

В первую очередь введите обязательную процедуру сверки фамилий сотрудников со списком лиц, которые имеют право получать деньги под отчет согласно приказу руководителя учреждения.

Такую сверку нужно делать при составлении любых документов перед выдачей подотчетных сумм. То есть сверять должен не только кассир при формировании расходного кассового ордера, но и лица, которые выписывают доверенность на получение материальных ценностей или составляют приказы учреждения.

Документация к программе «расчеты с подотчетными лицами»

- журнала операций расчетов с подотчетными лицами (ф. 0504071);

- журнала операций « Касса» (ф. 0504071);

- кассовой книги по форме № 0504514;

- иных первичных документов, необходимых для проверки.

В расходном кассовом ордере (ф.

КО-2) по строке «Основание» проверьте содержание хозяйственной операции, а по строке «Приложение» – перечисление всех первичных документов с указанием их номеров и дат составления.

Если сотрудник возвращал неизрасходованные денежные средства в кассу учреждения, должен быть оформлен приходный кассовый ордер (ф.

ВажноКО-1). Зачисление возвращенных денежных средств может подтвердить выписка с лицевого счета учреждения

Проверьте регистрацию всех расходных и приходных кассовых ордеров в журнале регистрации кассовых документов (ф. КО-3). В журнале операций расчетов с подотчетными лицами (ф.

КАКИЕ РЕГИСТРЫ ПРИМЕНЯТЬ?

Анализ информации с сайта Минфина России

Основные документы, регулирующие учет и отчетность бюджетных учреждений с 1 января 2005 года:

Бюджетный учет – это сбор, регистрация и обобщение информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств. Бюджетный учет осуществляется в соответствии с Федеральным законом «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ, бюджетным законодательством, иными нормативно-правовыми актами Российской Федерации и принятой инструкцией. Правила оформления первичных документов определены законом о бухгалтерском учете. Первичные учетные документы принимаются к учету, если они составлены по унифицированной форме первичной учетной документации. Альбом форм документов, утвержденный постановлением Госкомстата России от 30.10.1997 № 71а, был разработан с учетом нормативно-правовых актов по ведению бухгалтерского учета хозяйственных организаций и распространен на юридических лиц всех форм собственности. Инструкцией предусмотрены формы по классу 03, взяты из этого альбома и специально доработаны формы, имеющие класс 05по ОКУД.

Регистры бюджетного учета. Главная книга

Конечно, целесообразно Госкомстату России ввести в основной альбом унифицированных форм разработанные формы.

Учетные регистры

Время покажет, все ли учетные формы предусмотрены в инструкции. Но в любом случае документы должны содержать следующие обязательные реквизиты:

| а) | наименование документа; |

| б) | дату составления документа; |

| в) | наименование организации, от имени которой составлен документ; |

| г) | содержание хозяйственной операции; |

| д) | измерители хозяйственной операции в натуральном и денежном выражении; |

| е) | наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; |

| ж) | личные подписи указанных лиц. |

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером. Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным – непосредственно после ее окончания. Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы. Данные проверенных и принятых к учету первичных учетных документов систематизируются по датам совершения операций (в хронологическом порядке) и отражаются накопительным способом в следующих регистрах бюджетного учета:

| – | Журнал операций по счету «Касса» № 1; |

| – | Журнал операций по банковскому счету № 2; |

| – | Журнал операций расчетов с подотчетными лицами № 3; |

| – | Журнал операций расчетов с поставщиками и подрядчиками № 4; |

| – | Журнал операций расчетов с дебиторами по доходам № 5; |

| – | Журнал операций расчетов по заработной плате, довольствию военнослужащих и стипендиям № 6; |

| – | Журнал операций по выбытию и перемещению нефинансовых активов № 7; |

| – | Журнал по прочим операциям № 8; |

| – | Главная книга. |

Комментарий специалиста

Записи в журналы операций осуществляются по мере совершения операций, но не позднее следующего дня после получения первичного учетного документа, как на основании отдельных документов, так и на основании группы однородных документов. Корреспонденция счетов в журнале операций записывается в зависимости от характера операций по дебету одного счета и кредиту другого счета или дебету одного счета и кредиту нескольких счетов (кредиту одного счета и дебету нескольких счетов). Журналы операций подписываются главным бухгалтером и бухгалтером, составившим журнал операций. При автоматизированной обработке данных данные из журналов операций сразу попадают в главную книгу. По истечении месяца данные оборотов по счетам из журналов операций записываются в Главную книгу. (Это должно быть теоретически при ручном способе ведения учета). В органах, осуществляющих кассовое обслуживание исполнения бюджета, и в органах, организующих исполнение бюджета, ведется Журнал по прочим операциям, данные из которого записываются в Главную книгу ежедневно. При кассовом обслуживании бюджетов бюджетной системы Российской Федерации органами, осуществляющими кассовое обслуживание исполнения бюджета, учет операций ведется в отдельной Главной книге по каждому обслуживаемому бюджету на соответствующих счетах.

ЗАПОЛНЕНИЕ ЖУРНАЛА-ОРДЕРА №1, ВЕДОМОСТИ №1

и т.д. Эти итоги записываются в самой правой колонке. Затем подводятся ВЕРТИКАЛЬНЫЕ ИТОГИ (итоги каждой колонки), т.е. итоги сумм по дебету каждого счета. В нашем примере итог по счету 71 – 600 руб., итог по счету 62 – 19 руб., по счету 70 – 18 000 руб., по счету 51 – 3 000 руб. Они записываются в самую нижнюю строчку.

Наконец, сверяются СУММЫ ИТОГОВ в итоговой строке и в итоговой колонке. Эти суммы должны быть равны между собой. На пересечении итоговой строки и итоговой колонки ставится общая итоговая сумма. Эта сумма показывает, сколько всего денег было выдано из кассы за месяц.

Журнал-ордер № 1 будет выглядеть так:

| ЖУРНАЛ-ОРДЕР №1. по кредиту счета 50 «Касса» — в дебет счетов за август 2011г. | ||||||||||||

| № | Дата или за какие числа | № 08 | № 51 | № 70 | №71 | № 76 | № 62 | № _ | № _ | № _ | № _ | ИТОГО |

| 3 000 | 18 000 | 21 000 | ||||||||||

| ИТОГО | 3 000 | 18 000 | 21 619 |

Теперь заполняем ведомость.

В первую очередь заполняют самую верхнюю строчку в правом верхнем углу : «сальдо на начало месяца». Ставим начальное сальдо (из кассовой книги) — 44 руб. Затем вносим в ведомость суммы операций, в которых счет 50 проходит по дебету. Рассмотрим первую такую операцию. Она произошла 10.08.2011г. Ставим эту дату в первую строку. Ищем в верхней строке счет 90/1 (счет, который корреспондирует с «кассой» по кредиту) и ставим на пересечении строки «1» и колонки «90/1» сумму хозяйственной операции 1 100 руб. Таким же образом вносим сумму остальных операций. Затем подводятся горизонтальные и вертикальные итоги, сверяются суммы итогов и записывается общая итоговая сумма (она показывает, сколько всего денег было получено в кассу за месяц). И, наконец, высчитывается конечное сальдо. Вы знаете, что оно вычисляется следующим образом:

САЛЬДО КОНЕЧНОЕ = САЛЬДО НАЧАЛЬНОЕ + ДЕБЕТОВЫЙ ОБОРОТ – КРЕДИТОВЫЙ ОБОРОТ.

В нашем случае дебетовый оборот счета – итоговая сумма ведомости №1, кредитовый оборот – итоговая сумма ЖО №1. Считаем Сальдо конечное: 44 + 22 646 – 21 619 = 1 071

Сальдо конечное записывается в последней строчке в правом нижнем углу. Свои подписи ставят «исполнитель» и главный бухгалтер.

Ведомость №1 выглядит так:

| ВЕДОМОСТЬ №1. По дебету счета 50 «Касса» С кредита счетов: Сальдо на начало месяца __44__ | ||||||||||||

| № | Дата или за какие числа | № 90/1 | № 51 | № 70 | №71 | № 76 | № 52 | № _ | № _ | № _ | № _ | ИТОГО |

| 1 100 | 1 100 | |||||||||||

| 21 500 | 21 546 | |||||||||||

| ИТОГО | 1 100 | 21 500 | 22 646 | |||||||||

| Сальдо на конец месяца __1 071__ |

После заполнения ЖО № 1 и Ведомости № 1 надо обязательно сделать проверку:

САЛЬДО НА КОНЕЦ МЕСЯЦА ПО ВЕДОМОСТИ ДОЛЖНО БЫТЬ РАВНО ОСТАТКУ ПО КАССОВОЛЙ КНИГЕ.

Действительно, остаток по кассовой книге так же равен 1 071 руб.

Дата добавления: 2013-12-13; Просмотров: 13429; Нарушение авторских прав?;

Рекомендуемые страницы:

Учет кассовых операций за месяц, а при малом объеме хозяйственных операций — за квартал осуществляется в журнале-ордере №1 и ведомости №1. Напомним, что в журналах ордерах записи ведутся только по кредиту определенного счета с указанием корреспондирующих счетов по дебету. Так, в журнале-ордере №1 учитываются операции по кредиту счета 50 «Касса», а суммы хозяйственных операций проставляются в дебет корреспондирующих счетов.

Журнал-ордер №1 совмещен с ведомостью №1. Она расположена на обратной стороне журнала-ордера. Ведомость ведется по дебету счета 50 «Касса», т.е. в ней отражаются дебетовые обороты по данному счету в корреспонденции с кредитом других счетов. Данные в журнале-ордере №1 и ведомости №1 заносятся из кассовой книги (с использованием приходных и расходных кассовых ордеров).

Сейчас заполним журнал-ордер №1 и ведомость №1, используя составленные нами ранее кассовые отчеты. Сначала заполняем журнал-ордер №1. В Верхней строке записываем, за какой месяц ведется учет. Затем из всех операций, которые прошли за этот месяц, выбираются те операции, в которых счет 50 «Касса» проходит по кредиту. То есть операции, отражающие расход денег из кассы.

Рассмотрим первую такую операцию. Она произошла 10.08.2011г. Ставим дату в первую строчку (можно ставит только число, так как месяц и год указаны выше).

Затем смотрим, по дебету какого счета произошла операция.

Оформляем журнал хозяйственных операций

по ОКЕИ ¦ 383 ¦ L————

Месяц _____________________ Форма 0511811 с. 2

—-T———T——————T——————T——————T——————T————-¬¦ N ¦ Номер ¦Остаток на начало¦Остаток на начало¦ Оборот ¦Остаток на конец¦Номер журналদп/п¦ счета ¦года ¦периода ¦ ¦месяца ¦операций ¦¦ ¦ +———T———+———T———+———T———+———T———+ ¦¦ ¦ ¦по дебе-¦по кре-¦по дебе-¦по кре-¦по дебе-¦по кре-¦по дебе-¦по кре-¦ ¦¦ ¦ ¦ту ¦диту ¦ту ¦диту ¦ту ¦диту ¦ту ¦диту ¦ ¦+—+———+———+———+———+———+———+———+———+———+————-+¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦+—+———+———+———+———+———+———+———+———+———+————-+¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦+—+———+———+———+———+———+———+———+———+———+————-+¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦+—+———+———+———+———+———+———+———+———+———+————-+¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦+—+———+———+———+———+———+———+———+———+———+————-+¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦+—+———+———+———+———+———+———+———+———+———+————-+¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦+—+———+———+———+———+———+———+———+———+———+————-+¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦L—+———+———+———+———+———+———+———+———+———+—————

Ю.М. Пискарева

“Бухгалтерский учет в бюджетных и некоммерческих организациях“, N 5, март 2005 г.

Журнал хозяйственных операций: образец заполнения с проводками

Амбарные (писцовые) книги были изобретены человечеством задолго до появления стройной системы бухгалтерской науки. С давних времен они являлись абсолютным показателем рачительной деятельности любого хозяйства.

И сегодня человечество не в силах отказаться от элементарного отражения произведенных операций, хотя и давно переименовало незвучную амбарную книгу в строгое определение – журнал регистрации хозяйственных операций.

Современный журнал хозяйственных операций — самостоятельный учетный регистр, в котором фиксируются все факты деятельности компании, группирующиеся в хронологическом порядке.

Любое предприятие, будь то небольшое производство с несколькими номенклатурными единицами выпускаемых товаров или холдинг с многомиллионными оборотами, ведет журнал регистрации хозяйственных операций. Но не только в бухгалтерии ведется учет операций. Все стороны жизни компании документируются.

Так, в кадровом делопроизводстве имеется своя регистрационная книга, а служба охраны труда и безопасности производства ведет свой журнал, но мы рассмотрим документирование хозяйственных операций в бухгалтерском учете.

Журнал хозяйственных операций: бланк и необходимые реквизиты

Единой утвержденной формы журнала не существует, слишком обширна область применения регистрационного документа. Обычно предприятие формирует удобный для себя бланк, что разрешено законом «О бухучете» от 06.12.2011 № 402-ФЗ.

Вести журнал можно в бумажном варианте – традиционной книгой, сброшюрованной, прошитой и полистно пронумерованной, куда записи заносятся вручную, либо в электронной версии.

В специализированных бухгалтерских программах журнал хозяйственных операций заполняется автоматически, поскольку входит в обязательный набор отчетов, формирующихся при соответствующих настройках, и может быть оформлен в бухгалтерской программе за любой заданный отрезок времени.

Обязательными реквизитами журнала являются: № операции, дата ее совершения, содержание произведенной операции, бухгалтерская проводка, сумма и сведения о первичном учетном документе или журнале ордере, где зафиксирована операция. Отражению в журнале подлежат абсолютно все хозяйственные операции. Образец листа журнала:

Порядок документирования хозяйственных операций в разных предприятиях на бумажных носителях несколько разнится, но последовательность заполнения практически одинакова:

- новая запись начинается с новой строки;

- непосредственно отражается операция, ее порядковый номер, дата, содержание;

- записывается проводка и сумма операции. При необходимости, если в сумме проводки их объединяется несколько (к примеру, при получении денег по банковскому чеку, в котором строго разграничено целевое назначение), то в графе « операции» расписываются все составляющие одной суммы;

- указывается № подтверждающего документа.

Обычно бухгалтер, оформив проводку в бухгалтерских документах, соответствующую запись заносит и в журнал. Представляем журнал хозяйственных операций (образец заполнения с проводками).

Ж/о № 1 ПКО №1 от 2016

Поступление с р/с:

— на зарплату 150 000 руб.;

— хоз. нужды 2 000 руб.;

— командировочные 15 000 руб.

Выдана з/плата по вед. № 1

Выдано под отчет на хоз. нужды

Выдан аванс на командировочные расходы

Поступила выручка от продажи с лотка

Выручка сдана на р/с в банк

В третьей графе журнала бухгалтер делает отметку о первичной учетной форме, которая документально подтверждает факт проведения хозяйственной операции. Не возбраняется также ссылаться на журнал-ордер, где можно увидеть интересующую проводку. Запись о собственно операции должна быть понятной и лаконичной.

Для чего нужен журнал регистрации хозяйственных операций

Пример заполнения этого учетного регистра наглядно демонстрирует, какие операции и в каком периоде проводились.

Документирование хозяйственных операций организации и рассмотрение их в совокупности дает возможность грамотному экономисту проанализировать текущую обстановку в компании, проконтролировать ее финансовое состояние, спрогнозировать грядущие изменения, сделать выводы и предпринять усилия для стабилизации экономического здоровья организации.

Таким образом, документирование хозяйственных операций и ведение бухгалтерского учета – неразрывно связанные понятия, обеспечивающие прозрачность и законность хозяйственных операций.

Первичные документы | 11:36 15 декабря 2014

An error occurred.

№157н, и Положения об особенностях бюджетного учета в системе Следственного комитета Российской Федерации (далее Учетная политика).

В частности, Инструкцией (раздел VI) определено, что:

— изменения в показателях бюджетных ассигнований, лимитов бюджетных обязательств, принятых бюджетных и денежных обязательств участника бюджетного процесса отражаются в бухгалтерском учете корреспонденциями на соответствующих счетах санкционирования расходов хозяйствующего субъекта:

при увеличении показателей — со знаком «плюс»;

при уменьшении показателей — со знаком «минус»;

— по завершении текущего финансового года показатели (остатки) по соответствующим аналитическим счетам учета бюджетных ассигнований, лимитов бюджетных обязательств, принятых бюджетных и денежных обязательств текущего финансового года на следующий год не переносятся;

— учет операций с бюджетными ассигнованиями, лимитами бюджетных обязательств, принятыми бюджетными и денежными обязательствами осуществляется в Журнале по операциям санкционирования (ф. 0504064) на основании первичных документов.

Учетной политикой определено, что:

— регистром аналитического учета по счетам учета лимитов бюджетных обязательств (ассигнований) является Карточка учета лимитов бюджетных обязательств (ф. 0504062);

— для учета бюджетных обязательств текущего финансового года применяется Журнал регистрации бюджетных обязательств (ф. 0504064);

— для учета денежных обязательств текущего финансового года применяется Журнал регистрации денежных обязательств (ф. 0504064).

В комплект поставки входят:

— настоящие Методические рекомендации;

— Форма 0504064_50212.xlt – шаблон для печати Журнала регистрации денежных обязательств.