Приходный кассовый ордер (ко-1)

Содержание:

Регистрация кассового документа и сроки его хранения

Перед тем как приходный кассовый ордер попадет в кассу, он должен быть зарегистрирован в журнале регистрации приходных и расходных кассовых документов (форма № КО-3).

Журнал регистрации кассовых документов КО-3 — предназначен для регистрации кассовых документов в ходе ведения кассовых операций и применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров.

Форма № КО-3 состоит из обложки и вкладного листа, по образцу которого происходит оформление, заполнение и печать всех страниц журнала.

Вкладной лист разделен на две части: одна предназначена для регистрации приходных кассовых документов (графа 1-4), другая — для расходных (графы 5-8).

Сроки хранения приходных кассовых ордеров составляют, как и для всех первичных документов, пять лет после отчетного года.

Каждый приходник, по которому были приняты в кассу предприятия наличные средства, должен быть зарегистрирован в «Журнале учета кассовых операций» – стандартизированная форма КО-3. Регистрируемому документу присваивается порядковый номер, исчисление которых ведется в нарастающем порядке, начиная с первого финансового дня текущего года.

К регистрации кассовых документов предъявляются жесткие требования – в Журнале не допускаются исправления, искажения, неточности и несовпадения с данными первичного документа. Следует помнить, что все указанные ошибки являются нарушением кассовой дисциплины, за которые, как и за само отсутствие ПКО, к субъекту финансовой деятельности могут быть применены штрафные санкции.

Сроки хранения ПКО установлены, как и для всех кассовых документов, – пять лет. На хранение могут быть приняты только приходники, оформленные в установленном порядке – с указанием не только данных по финансовой операции, но и установочных данных предприятия. Учитывая это, следует помнить, что форма электронного учета, которая используется хозяйственным субъектом, не всегда содержит всю необходимую информацию (название организации, структурного подразделения, коды ОКУД, ОКПО), поэтому целесообразно использовать в документообороте типовой приходный кассовый ордер, который наиболее удобен для исполнителя и визуального прочтения.

Преимущества ПКО

Отсеиваются все недобросовестные поставщики и фирмы однодневки, открытые специально для участия в тендерах от Самрук.

Те фирмы, что прошли ПКО освобождаются от части формальностей в плане подготовки конкурсной документации (учредительные документы, устав, свидетельства и многое другое).

Мнение редакции

Мы считаем, что данный норматив (отбор) действительно полезен как для добросовестных поставщиков, так и для фирм, что являются их заказчиками.

Заказчики получают отличное качество, а поставщики получают более честную конкуренцию среди равных себе компаний. Отсеиваются сотни и подобные этому курсы.

Главная боль системы всех госзакупок — это победа в тендерах компаний заведомо с низким уровнем квалификации и слабыми ресурсами. От этого страдает в первую очередь заказчик и это неправильно.

Отбор по модели ПКО есть смысл ввести не только для закупок в Самрук Казына, а в целом для всей системы закупок в Казахстане.

Инструкция по заполнению

Изучить и скачать приходный кассовый ордер (бланк) бесплатно вы смогли в начале статьи. Теперь разберемся, как правильно заполнить его.

Рассмотрим эту процедуру по шагам.

Шаг 1. Заполняем шапку

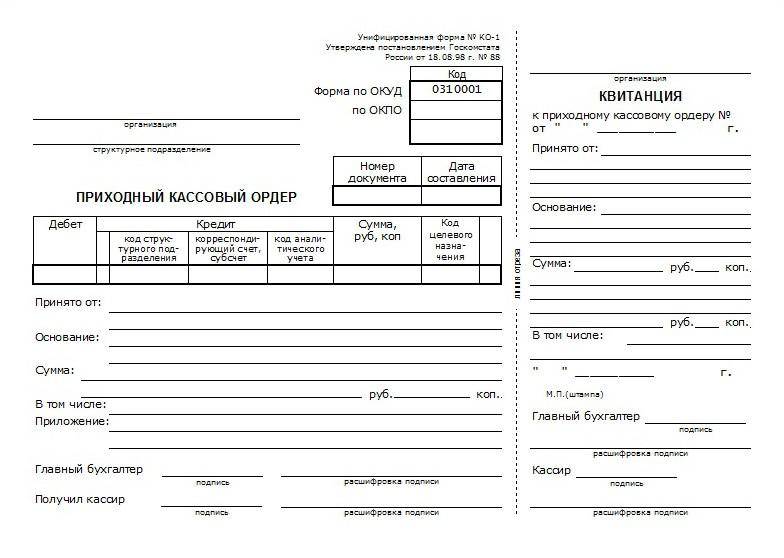

Указываем полное наименование организации. Если есть касса в структурном подразделении — вписываем его название, а если нет — ставим прочерк.

Здесь же указываются коды ОКУД и ОКПО, присвоенные органом статистики.

Шаг 2. Заполняем разделы «Дебет» и «Кредит»

Номер документа соответствует порядковому номеру по журналу регистрации (форма № КО-3) с начала календарного года. Дата должна совпадать с днем передачи денег.

Строки «Дебет» и «Кредит» заполняются согласно утвержденному плану счетов учета.

Шаг 3. Указываем, кто и зачем внес средства

В строке «Принято» вписываем Ф.И.О. человека, от которого были приняты наличные деньги.

В строке «Основание» требуется уточнить хозяйственную операцию. К примеру, оплата за платные образовательные услуги.

Шаг 4. Вписываем сумму

Сумму указываем прописью.

ВАЖНО!

Помните, что сумма наличных расчетов в рамках одного договора может составлять не более 100 000 рублей. Принятие нескольких ПКО на общую сумму больше разрешенной также будет нарушением!

В строке «В том числе» указывается сумма НДС, которая записывается цифрами, или запись «Без налога (НДС)».

Шаг 5. Заполняем квитанцию

Квитанция к ПКО заполняется аналогично.

Ставим печать только на квитанции. Левая часть ПКО оформляется без печати.

В завершение рекомендуем проверить наличие подтверждающих документов и соответствие указанной суммы фактической, и только затем распечатать ПКО.

Основные требования Банка РФ

Необходимо распорядительным документом (приказом) установить лимит остатка денежных средств в кассе, который рассчитывается по формуле в соответствии с указанием Банка России.

ВАЖНО!

Все операции с наличностью оформляются кассовыми документами и отражаются в кассовой книге. Операции по приходу, расходу наличных оформляются приходными или расходными кассовыми ордерами (можно составлять один приходный и один расходный ордер после закрытия смены).

Поступление и выдача наличных денежных средств отражаются в кассовой книге, записи в ней делаются по каждому приходному и расходному ордеру. В конце рабочего дня кассир сверяет наличные деньги в кассе с суммой остатка по кассовой книге, заверяет записи в ней подписью. При отсутствии в течение дня движения денег по кассе запись в книге не делается.

Образец заполнения приходного кассового ордера в 2018 году

Рассмотрим образец заполнения ПКО.

Основная часть

Составление документа начинается с указания наименования субъекта бизнеса — названия организации либо Ф.И.О. предпринимателя. Далее в отдельной графе необходимо указать код ОКПО, который был присвоен при регистрации в Росстате. Если данного кода нет, то допускается поставить прочерк.

Приходник может быть составлен в каком-либо структурном подразделении. Тогда его наименование нужно записать в графе после названия фирмы.

Внимание: если же такое разделение не используется, либо правом оформлять данные документы наделена только бухгалтерия, в графе можно проставить прочерк.

Дальше на бланке идет наименование. Рядом с ним проставляется порядковый номер и дата, когда документ был оформлен. Дату необходимо записать полностью, в формате ДД.ММ.ГГГГ.

После этого нужно заполнить таблицу с данными бухгалтерского учета. В частности, здесь нужно проставить счета дебета, кредита, код аналитического учета. Дальше находится графа, где цифрами проставляется вносимая в кассу сумма.

Последняя колонка в таблице — это код целевого финансирования. Обычно она заполняется, когда в компании принята данная кодировка. Иначе поле нужно просто оставить пустым.

В графу «Принято от» необходимо записать данные о человеке, который вносит денежные средства в кассу. Они указываются с применением родительного падежа. Когда денежные средства вносит физическое лицо, работник компании, то в графу записываются полные Ф.И.О.

Часто встречается ситуация, когда оплату от лица компании вносит работник. В этой ситуации оптимальнее будет указать и Ф.И.О. работника, и название компании. Производится это следующим способом при помощи слова «через» – «ООО Звезда через Семенова Петра Петровича».

В графе «Основание» нужно указать причину, по которой денежные средства вносятся в кассу. Это может быть приобретение товара, оплата за услугу, возврат подотчета либо излишней зарплаты и т. д.

В поле «Сумма» необходимо снова указать размер денежных средств, поступающих в кассу, но при этом их нужно записать словами. Если сумма содержит копейки, то этот показатель проставляется в конце цифрами.

Внимание: оплата за товар либо услугу может приниматься вместе с включенными налогами, к примеру НДС. Тогда сумму налогового платежа необходимо после слов «В том числе».. Если субъект бизнеса не является плательщиком данного налога (находится на льготном режиме налогов, либо освобождена от НДС и т

д.), то обязательно указывается фраза «Без НДС», либо «НДС не облагается»

Если субъект бизнеса не является плательщиком данного налога (находится на льготном режиме налогов, либо освобождена от НДС и т. д.), то обязательно указывается фраза «Без НДС», либо «НДС не облагается».

В поле «Приложение» необходимо указать реквизиты прилагаемых документов. Это может быть ведомость, распоряжение, отчет о смене и т. д. Если такого рода документов нет, то эту графу нужно прочеркнуть.

Полностью составленный документ проверяет и подписывает главный бухгалтер. После этого свою подпись на документе проставляет кассир.

Квитанция к приходному кассовому ордеру

В квитанции необходимо продублировать главную информацию из основной части приходного ордера.

В квитанции необходимо продублировать главную информацию из основной части приходного ордера.

Сначала необходимо записать название компании. После этого в графе «К приходному ордеру» необходимо вписать номер и ату документа, к которому составляется квитанция.

Графы «Принято от» и «Основание» должны содержать ту же самую информацию, что была проставлена в основной части документа.

Следующим этапом указывается сумма принятых денежных средств. Это производится сначала цифрами, после чего выполняется расшифровка словами.

В принятую сумму могут быть включены налоговые платежи. Тогда необходимо в графе «В том числе» указать размер включенного налога. Если же налогов нет, то в это же графе проставляется словами фраза «Без налога НДС».

В нижней части квитанции расположена графа для указания даты.

После заполнения, квитанцию ПКО должен подписать главный бухгалтер, подтверждая правильность составления. Далее, кассир ставит подпись в подтверждение получения средств.

Со штрафом и без вычета НДС

Отсутствие первичных документов приравнивается к грубым нарушениям правил учета доходов и расходов и объектов налогообложения (п. 3 ст. 120 НК РФ). По этой норме Кодекса штраф составляет от 5 до 15 тыс. руб. Если при этом занижена налоговая база, то размер санкций равняется 10 процентам от суммы неуплаченного налога, но не менее 15 тыс. руб.

Последний вариант наказания связан с тем, что налоговый учет строится на основе данных первичных документов бухгалтерского учета (ст. 313 НК РФ). Оприходование поступивших материалов или товаров без составления приходного ордера может рассматриваться как занижение базы по налогу на прибыль.

Кроме того, отсутствие приходного ордера по форме N М-4 может стать причиной отказа в вычете входного НДС по приобретенным материалам или товарам (если их получает подразделение). По ним налог ставится к вычету, если от поставщика получен счет-фактура, а товарно-материальные ценности оплачены, приняты к учету и будут использованы в облагаемых НДС операциях (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

По каждой хозяйственной операции оформляются первичные учетные документы. При этом документы должны составляться по формам, содержащимся в альбомах унифицированных форм первичной учетной документации. Если в альбоме необходимой формы нет, первичный документ должен содержать обязательные реквизиты. После того как документы подготовлены, они принимаются к учету (ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ). Только после этого операция может быть отражена на счетах бухгалтерского учета. Следовательно, поступление материалов в организацию или товаров в торговое подразделение отражается на счетах лишь после того, как будет составлен приходный ордер по форме N М-4. С этого момента организация может воспользоваться вычетом входного НДС при соблюдении остальных условий для зачета.

Пример. ООО «Тюльпан-сервис» приобрело канцелярские товары (авторучки) у ООО «Магнат». Стоимость одной авторучки — 7,08 руб., в том числе НДС — 1,08 руб. Товары получены 01.12.2005 по накладной N 118. При оприходовании товаров на склад был составлен приходный ордер по форме N М-4.

Форма приходного кассового ордера

Для оприходования денежных сумм, полученных наличными, в кассу используют бланк формы КО-1, утвержденный Госкомстатом России (Постановление от 18.08.98 № 88), номер формы по ОКУД – 0310001.

Допускается заполнение документа как вручную, так и в электронном виде.

Приходный ордер могут оформлять:

- Главный бухгалтер;

- Бухгалтер, кассир, иное лицо, назначенное руководителем исполнять обязанности кассира;

- Руководитель или ИП при отсутствии вышеуказанных лиц.

В приходном ордере не допускается внесение исправлений. Некорректно заполненный документ, или документ, в котором присутствует ошибка, помарка должен быть уничтожен и оформлен заново.

На документе расписываются главный бухгалтер и бухгалтер либо кассир. Если этих должностей нет на предприятии, ордер должен подписывать руководитель.

Где можно скачать образец?

Для того, чтобы скачать образец приходного кассового ордера нажмите на ссылку.

Образец приходного кассового ордера.

Образец приходного кассового ордера.

Порядок заполнения бланка приходного ордера

Заполнение полей основной части бланка происходит следующим образом:

- В соответствующем поле заполняется официальное наименование организации согласно учредительным документам.

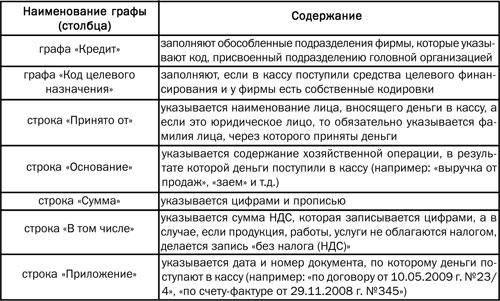

- Для обособленных подразделений предприятия (если они есть) заполняют поля «Структурное подразделение» и «Код структурного подразделения».

- В поле «Номер документа» проставляют номер ордера по порядку. Нумерация ордеров открывается заново для каждого календарного года.

- В поле «Дата документа» должно быть указано число, когда деньги поступили в кассу.

- В поле «Дебет» указывается счет бухгалтерского учета, на котором будут учтены поступившие средства: 50 «Касса» (ИП, не использующие план счетов в своей работе, проставляют прочерк в этой графе и в графе «Кредит»).

- В поле «Кредит» должен быть проставлен номер счета, на котором отражается источник поступления денег: 51 для поступлений с расчетного счета, 90.1 для принятия в кассу выручки, 71 для расчетов по подотчетным суммам, 62 для поступлений от покупателей и другие.

- В графе «Сумма» табличной части ордера проставляется поступившая в кассу сумма цифрами (рубли и копейки разделяются черточкой: 34000-90).

- В строке «Принято от» прописывается ФИО физического лица (например, сотрудника или учредителя), от которого поступили денежные средства, или наименование организации.

При регистрации ИП обязательно открывается расчётный счёт. Каким образом происходит снятие средств с этого счёта вы можете узнать из этого материала.

Пример приходного кассового ордера в 1С.

Пример приходного кассового ордера в 1С.

В строке «Основание» прописывается, какие средства поступили и на основании какого документа (если есть, актуально не для всех видов операций). Например:

- Поступление выручки (за какое число)

- Получение денежных средств наличными в банке (наименование банка, у организации их может быть несколько) по чеку на определенные расходы (указать вид расходов);

- Внесение вклада в уставной капитал наличными;

- Возврат остатка подотчетной суммы по авансовому отчету;

- От (наименование фирмы) через (ФИО лица, уполномоченного внести денежные средства) для оплаты (наименование товара, услуг или другого основания поступления денег);

- От работника организации в возмещение ущерба, недостачи и проч.

В строке «Сумма» указывается принимаемая сумма наличных. Целые рубли заполняются прописью, копейки – цифрами. Сумма прописывается с заглавной буквы без оставления интервала в начале строки.

Если ордер был заполнен вручную, то в пустом месте строки, оставшемся после заполнения суммы прописью, следует прочертить черту теми же чернилами. Если в табличной части после суммы не стояли копейки, то в графе копеек ставится прочерк.

В поле «В том числе» заполняют ставку и соответствующую ей сумму НДС (цифрами). Если организация не платит НДС или операция не подлежит обложению им, то в строке пишется: «без НДС».

В строке «Приложение» указывают данные документа, на основании которого поступили наличные (если он предусмотрен для данной операции): номер и дата договора с покупателем, номер и дата банковского чека, авансового отчета, товарной накладной или бланка строгой отчетности.

Заполняется строка «Наименование организации», проставляется номер и дата ордера, на основании которого она заполнена. Графы «Принято от» и «Основание» заполняются теми же данными, что и основная часть документа. Заполняется сумма цифрами, а затем прописью. Проставляется дата поступления денег.

При увольнении сотрудника зарплата может быть выдана за неполный месяц. Информация о том, как правильно производить расчёты в таком случае есть здесь.

Структура кассового ордера.

Структура кассового ордера.

Приходный кассовый ордер

Приходный ордер представляет собой первичку, создаваемую для целей учета. На его основании осуществляется прием наличных в кассовый аппарат предприятия. Выписывается он при наличии факта выполнения операции (основание – часть 3 статьи 9 ФЗ №402 «О бухучете» от 6.12.11). То есть, формировать документ нужно при поступлении денег. Создается он в момент направления наличных в кассу.

Приходный ордер актуален для этих случаев:

- Оприходование выручки.

- Возврат неиспользованных средств, ранее выданных под отчет.

- Получение средств с р/с компании.

- Возврат средств, которые ранее выдавались дебиторам.

- Деньги заносятся в уставной капитал.

Документ составляется по форме №КО-1, установленной Постановлением №88 от 18.08.1998 года. Он подразделяется на 2 части:

- Сам ордер.

- Квитанция к нему.

Квитанция предоставляется сотруднику, который сдал деньги в кассу. Ее нужно заверить печатью компании. Ордер, в свою очередь, остается в кассе. Документ обычно составляется главбухом, бухгалтером, руководителем. Он может составляться при помощи ПК. Но, если текст формируется в электронной форме, его необходимо распечатать. В ордер запрещается вносить исправления.

К СВЕДЕНИЮ! Перед внесением ордера в кассу необходимо зарегистрировать его в специальном журнале, составляемом по форме №КО-3.

ВНИМАНИЕ! Срок хранения бумаги составляет 5 лет

Наказание за отсутствие приходно-кассового ордера

Кассовый ордер относится к первичной документации. То есть, оформляется он в обязательном порядке. Если бумага отсутствует или же она заполнена ненадлежащим образом, на компанию накладывается штраф на основании статьи 120 НК. Размер его составляет 10 000 рублей.

Требуется ли кассовый чек

Чек и квитанция ПКО — разные документы, которые должны оформляться отдельно друг от друга. Квитанция вносителем используется для ведения собственного бухучета и отчетности. Кассовый чек представляет собой бумагу, которая формируется ККТ. Чек создается для покупателей как подтверждение оплаты за конкретную единицу товара или услугу, для принимающей стороны — как подтверждение, что поступила выручка.

Если вноситель — юридическое лицо, то после внесения денежных средств ему одновременно выдается чек и квитанция. Для обычных физических лиц, которые не ведут предпринимательскую деятельность, выдается только чек. Для лиц, которые осуществляют вклад в уставной капитал, выдается только квитанция.

Что мы имеем в исходных данных

- ККТ должна применяться организациями и ИП, если они осуществляют расчеты наличностью, банковскими карточками, электронными средствами платежа;

- если все продажи у вас проходят через расчетный счет (безналичный расчет), ККТ не применяется, так как просто не нужна;

- из общего правила есть исключения, когда ККМ все-таки можно не применять: оказание услуг населению (могут не использовать ККТ до 01.07.2021 г.);

- специфика деятельности или месторасположения;

- плата налога по вмененке или патенту.

- О всех исключениях мы уже рассказывали в предыдущей статье.

каждое из исключений Закона о ККТ сопровождается некоторым условием, выполнение которого обязательно (что нужно выдавать вместо чека и каким образом этот документ должен быть оформлен).

Получается, что наличие ККТ обязывает ИП выдавать покупателю именно чек, а не какой-нибудь другой документ. Проговорим сразу еще несколько ситуаций:

- вы должны применять ККТ, она у вас есть, но чек вы не выбиваете;

- вы вправе не применять ККТ, но она у вас есть (не пользуетесь этим правом) и чек вы не выбиваете;

- вы должны иметь ККТ, но ее у вас нет, соответственно, и чек вы выбить не можете.

Все эти случаю классифицируются как нарушение законодательства. Неприменение ККТ и непробивание чека считаются нарушениями и обеспечат вам привлечение к ответственности даже тогда, когда вы все-таки выдаете какой-нибудь документ покупателю (некий бланк, квитанцию от ПКО и так далее).

Здесь все довольно понятно. Теперь вернемся к исключениям. Каждое из исключений Закона о ККТ сопровождается особыми требованиями. Эти требования заключаются в следующем:

- в ситуации с оказанием услуг населению (то есть физлицам) ККТ можно не применять, но только при условии, что каждый клиент будет получать от предпринимателя заполненный БСО;

- при использовании ЕНВД или патента можно обойтись без ККТ, но выписывать по просьбе клиента товарный чек или прочий документ. В этих документах обязательно должны присутствовать все реквизиты, установленные законодательно;

- при специфичности деятельности или месторасположения разрешено вообще ничего не выдавать.

Состав информации, отраженной в ПКО

Состав информации четко регламентирован. Данные обязательны к заполнению, при их отсутствии в рукописном варианте заполнения ставят прочерки. Сведения ордера дублируют в квитанции. Отрывная часть ордера (квитанция) остается у лица, внесшего наличность.

| Информация формы КО-1 | Описание | Пояснение |

| Сведения об организации, код ОКПО | Указывают организационную форму (ООО, ЗАО, ИП), название, ОКПО в соответствии с данными Росстата и структурное отделение | При отсутствии подразделений указывают «основное» либо прочеркивают. Подразделениям присваивается код, используемый в табличной части бланка |

| Номер и дата заполнения | Каждому ПКО присваивается уникальный номер с указанием текущей даты заполнения бланка | Применяется последовательная нумерация ордеров в течение года. Нумерация ежегодно обнуляется |

| Проводки по операциям | Запись учитывается по дебету счета кассы и кредиту корреспондирующего счета | Запись проводок, присвоение кредитующего счета осуществляет кассир предприятия |

| Сумма прихода | В табличной части бланка указывают сумму, представленную в цифровом формате | Показатели отражают в рублях и копейках через запятую или дефис |

| Код назначения | Используется кодировка, предусмотренная в организации для внутреннего распределения и уточнения назначения | Поле заполняют бюджетные организации или НКО |

| Сведения о лице, внесшем средства | Данные ФИО работника в полном виде или название организации | При поступлении денежных средств от организации указывают представителя, внесшего денежные средства |

| Основание для взноса | Указывают стандартную формулировку, например, возврат остатка подотчетных средств | Основание должно соответствовать разрешенным видам операций |

| Сумма прихода заносится прописью в рублях и, цифрами, в копейках | Цифровые и буквенные показатели должны совпадать. Незаполненный остаток строки ручного бланка прочеркивают | Ниже указывают размер налога НДС, входящую в состав, или его отсутствие путем указания «без НДС». Записывают данные ставки в процентах |

| Перечень приложений с указанием основных реквизитов | К ПКО часто прилагают документы, подтверждающие основание прихода | Приложения хранятся одновременно с ПКО |

| Подписи должностных лиц либо доверенных должностных работников, удостоверение оттиском печати | ПКО заверяют главный бухгалтер и кассир предприятия. Оттиск печати проставляют только на квитанции, на соответствующей отметке | На квитанции к ПКО подписи удостоверяются печатью компании, отдельно заказанной для документов либо штампом об оплате |