Расходный кассовый ордер — бланк и образец

Содержание:

Второй способ: «расходный»

Данный метод будут применять в основном оптовые фирмы, осуществляющие торговые операции по безналичной схеме. При отсутствии поступлений наличных денег за проданные товары (выполненные работы, оказанные услуги) юридическое лицо (ИП) учитывает объем выдач наличных денег, вновь созданная организация — ожидаемый объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам. Формула для расчета аналогична приведенной выше:

L = (R / P) x N , n

где R — объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, за расчетный период (в руб.);

P — расчетный период, определяемый юридическим лицом (ИП), за который учитывается объем выдач наличных денег в рабочих днях. При его определении могут учитываться периоды пиковых объемов выдач наличных денег, а также динамика объемов выдач наличных денег за аналогичные периоды прошлых лет. Расчетный период также составляет не более 92 рабочих дней;

N - период времени между днями получения по денежному чеку в банке nюридическим лицом (ИП) наличных денег (суммы наличных денег, полученные ипредназначенные для выплат заработной платы, и прочие выплаты в расчет непринимаются). Указанный период времени не должен превышать 7 рабочих дней(при расположении юридического лица, индивидуального предпринимателя внаселенном пункте, в котором отсутствует банк, - 14 рабочих дней).

Если с порядком исчисления первых двух показателей у организаций торговли трудностей возникнуть не должно, то при определении последнего (периода времени между днями получения по денежному чеку в банке наличных денег) могут появиться вопросы. Ведь, по сути, любая организация (в том числе торговая) получает наличные денежные средства из банка по мере необходимости. Строгого интервала между этими днями нет и быть не может. Поэтому, по нашему мнению, его следует определить расчетным путем. Например, подсчитать сколько раз вы получали наличные денежные средства по чеку в банке на общие расходы (не принимать в расчет те дни, когда денежные средства были получены для выплаты заработной платы и иных аналогичных выплат) за расчетный период, который вы выбрали, и путем деления определить среднее количество дней между датами сдачи наличности в банк. В случае получения дробного числа округлить его до целого по правилам математики. Если показатель превысит 7 дней (14 — при расположении юридического лица (ИП) в населенном пункте, в котором отсутствует банк), в расчете следует использовать максимально возможный индекс — 7 (14) дней.

Пример 2. Организация оптовой торговли, устанавливая лимит остатка денежной наличности на 2012 г., использует следующие показатели: расчетный период — с 01.09.2011 по 31.10.2011 (выбран период, в который сумма выданных денежных средств является наибольшей). График работы торговой организации: 6 дней в неделю. Таким образом, расчетный период, определяемый в рабочих днях, будет равен 52 дн. Объем выдач наличных денег за этот период — 320 000 руб. Получение денежных средств из банка осуществляется по мере необходимости (с различными временными интервалами), в расчетный период количество обращений в банк — 9 раз (выдача заработной платы осуществляется через банковские карточки, других выплат социального характера работникам в указанный период не производилось).

Период времени между днями получения наличных денег в банке (N ) равен n6 дням (52 / 9). Таким образом, лимит остатка денежных средств в кассе на2012 г. должен быть установлен в сумме 36 923 руб. (320 000 руб. / 52 дн. x6 дн.).

Как оформлять приходные и расходные кассовые ордера

Расходный кассовый ордер подписывается руководителем организации (предпринимателем), а также главным бухгалтером или бухгалтером, а при их отсутствии – руководителем (предпринимателем), кассиром. В случае ведения кассовых операций и оформления кассовых документов руководителем (предпринимателем) расходный кассовый ордер подписывается им же.

Сейчас этот перечень отменен (постановление правительства Москвы от 8 февраля 2021 г. № 65-ПП), но эту информацию целесообразно размещать на печати. Обычно кассир использует не основную печать организации, а печать для документов или кассы. Поэтому на таких печатях делают соответствующую надпись «Для документов», «Касса» или «Для кассовых документов» и т. п. (п. 6.2 распоряжения мэра Москвы от 25 августа 1998 г. № 843-РМ).

Заполнение расходного кассового ордера при выплате заработной платы

При выдаче зарплаты наличными по расчетно-платежной либо платежной ведомости также нужно составлять расходный кассовый ордер.

При этом следует придерживаться следующего порядка:

-

РКО ни на общую указанную в ведомости сумму, ни на суммы, уже выданные по ведомости с начала действия ее срока, не оформляется;

-

в кассовой книге не отражаются ни предназначенные для выдачи, ни уже выданные по ведомости работникам деньги.

На конец последнего дня срока действия ведомости кассир подписывает ведомость, помечает в ней депонированные суммы и передает ее в бухгалтерию.

Бухгалтер все проверяет и тоже ставит свою подпись.

И только после этого, но обязательно в тот же день, бухгалтер составляет РКО на общую фактически выданную работникам сумму, а его номер и дату указывает на последней странице ведомости. При этом датой составления РКО будет дата закрытия ведомости, то есть последний день выдачи зарплаты.

Затем кассир регистрирует РКО в кассовой книге.

Если зарплату в кассе получает только один работник или у в организации не много работников, то при выдаче зарплаты можно обойтись и без ведомости, то есть составить отдельный РКО на выдачу денег каждому работнику.

В этом случае расходный ордер нужно оформлять уже по общим правилам — с указанием Ф.И.О. и паспортных данных работника и получением его подписи.

Также такой РКО должен будет подписать директор, ведь в этом случае расходный ордер служит еще и письменным поручением руководителя выдать зарплату из кассы.

Порядок оформления

Бумаги заполняются бухгалтером или кассиром непосредственно во время приема денежных средств. Оформление осуществляется следующим образом:

- Заполняется ПКО (левая часть бумаги). В нем указывается номер документа, наименование компании, дата составления, сумма, основание внесения и данные вносителя (инициалы человека или название фирмы, если речь идет об организации).

- Информация дублируется в квитанции (правая часть бумаги).

- На ПКО и его отрывной части ставятся подписи бухгалтера и печать организации.

Оформление можно осуществлять в письменной форме, заполняя уже распечатанный образец, или в электронной, вводя данные на компьютере. После заполнения в электронной форме ордер распечатывают и ставят на нем подписи.

Процесс заполнения достаточно прост. Вносятся основные данные об организации, указываются основания внесения денег и информация о вносителе. Стоит отметить, что перед тем как подписывать ордер, потребуется добавить его в специализированный журнал, в котором отмечаются все операции. Процедура при использовании готового образца не занимает много времени.

Порядок заполнения ордера

Теперь рассмотрим, как заполнять расходный кассовый ордер, пошагово:

- По строке «Организация» указывается наименование юрлица в соответствии с данными ЕГРЮЛ. При наличии у организации филиалов, представительств или иных обособленных подразделений иногда им присваиваются коды. В этом случае в строке «структурное подразделение» указывается наименование такого подразделения в соответствии с учредительными документами, а в графе «Код структурного подразделения» указывается код такого подразделения.

- Обязательная нумерация расходного ордера законодательно не установлена. При принятии решения о нумерации порядок ее следует установить локальным актом.

- Дата составления ордера — дата выдачи наличных денег из кассы.

- В графе «Дебет» указываются счета бухучета, на которых подлежат отражению операции по выдаче наличных. Примеры операций приведены в таблице ниже.

- В графе «Кредит» указывается счет движения денежных средств в кассе по бухсчету 50.01 «Касса организации».

- Сумма полученных денежных средств указывается цифрами в графе «Сумма, руб. коп.» и прописью в соответствующих строках ордера. Запись делается с начала строки с заглавной буквы.

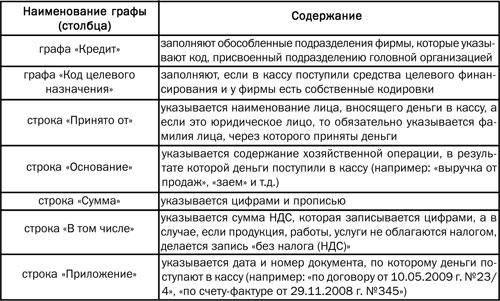

- Графа «Код целевого назначения» заполняется только в том случае, если в кассу поступили средства целевого финансирования.

- В строке «Выдать» заполняется Ф.И.О. получателя денег.

- В строке «Основание» — содержание хозяйственной операции (например, для зачисления на р/счет ООО «ВИД» в банке ПАО «Свет»).

- В строке «Приложение» — название и реквизиты первичных документов (товарной накладной, акта приема-передачи, решения о выплате дивидендов, приказа о выплате матпомощи и т. д.).

- В строке «По» — паспортные данные получателя и реквизиты доверенности (при ее наличии).

После выдачи денег кассир подписывает расходный кассовый ордер и оставляет его себе вместе с оригиналом или копией доверенности (если получатель действует на ее основании).

Расходный и приходный кассовый ордер: бланк

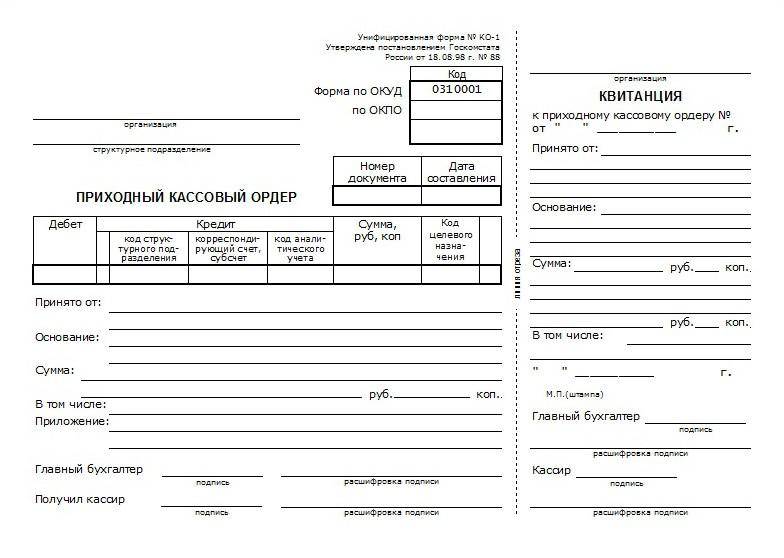

При получении наличности операционист вносит соответствующие сведения в форму КО-1, а при выдаче – КО-2. Заполнение приходных и расходных кассовых ордеров осуществляется так, чтобы специалисты, проверяющие документы, смогли четко понять их содержание. В бумаги вносятся все обязательные реквизиты. В приходные и расходные кассовые ордера вписывается основание, по которым они составляются. В них также приводится перечень прилагаемых (сопроводительных) документов.

Приходные и расходные кассовые ордера подписываются ответственным сотрудником непосредственно после совершения соответствующей операции. Документы, приложенные к ним, должны быть погашены штампом либо отметкой «Оплачено». При этом в обязательном порядке проставляется дата во избежание повторного использования бумаг. Согласно действующим правилам в приходные и расходные кассовые ордера не допускается вносить никаких исправлений, даже если они оговорены.

Заполнять приходный ордер нужно в одном экземпляре. Форма состоит из 2 разделов. Первый – непосредственно приходный ордер, а второй – отрывной листок – квитанция. Последняя выдается лицу, внесшему средства. В строке «Основание» указывается содержание выполненной операции. К примеру, это может быть «оплата счета № 321 от 1.02.2017 г.». В поле «В том числе» приводится величина НДС. Сумма указывается цифрами. Если налог не предусмотрен, то следует написать «Без НДС». В поле «Приложение» перечисляются документы, которыми сопровождается ордер. Корреспондирующий счет ставится в зависимости от источника средств. Код подразделения указывают операционисты обособленных структурных отделений предприятия. Ячейка «Дебет» должна содержать счет кассы в соответствии с планом. Нумерация документов сквозная, устанавливается на один год. В форме не должно присутствовать номеров, записанных не по порядку, или задвоенных кодов. Обязательным реквизитом считается ОКПО. Сведения указываются в соответствии со справкой, выданной органом госстатистики. Название организации указывается в том же виде, в котором оно присутствует в учредительной документации. Если на предприятии утверждены коды аналитики, в ордере необходимо их указать. На документе присутствует ячейка «целевое назначение». Она заполняется только некоммерческими предприятиями с соответствующим финансированием.

Проставление печати

Оттиск должен располагаться на части формы с отметкой «М. П.» и захватывать квитанцию. Законодательство не предусматривает специальных правил по проставлению печати. На практике принято располагать 60 % от него на основной части, а 40 % — на квитанции. Некоторые рекомендации приводятся в постановлении Госкомстата № 88 от 18.08.1998 г. Законодательство также не устанавливает конкретный перечень реквизитов, которые должны размещаться на печати операциониста. Целесообразно включать в штамп сведения, которые ранее считались обязательными:

- Наименование предприятия (полное и на русском языке), организационно-правовой тип.

- Местонахождение.

- Регистрационный номер.

Как заполнить РКО

Инструкция по заполнению бланка расходного кассового ордера

В строке «Организация» указывается правовая форма (ООО, ЗАО и т.д.) и наименование организации (например, ООО «Компания»).

В строке «Код по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Далее указывается наименование структурного подразделения организации, оформляющего РКО (если в организации нет структурных подразделений, поставьте прочерк).

В поле «Номер документа» указывается порядковый номер РКО (нумерация приходных и расходных кассовых документов в течение года должна быть непрерывной, а с начала следующего года начинаться заново).

В поле «Дата составления» указывается дата выдачи денег из кассы в формате ДД.ММ.ГГГГ (например, 05.03.2021). РКО должен быть оформлен в день выдачи денег из кассы, поэтому дата выдачи денег и день формирования ордера совпадают.

Блок «Дебет»:

В графе «Код структурного подразделения» указывается код подразделения организации, оформляющего РКО (если в организации нет структурных подразделений, поставьте прочерк).

В графе «Корреспондирующий счет, субсчет» указывается номер счета, по дебету которого отражается выдача денег из кассы в соответствии с планом счетов бухучета:

- 51 – сдача денег в банк для зачисления на расчетный счет;

- 60 – расчеты с поставщиками и подрядчиками;

- 70 – расчеты с работниками по оплате труда;

- 71 – расчеты с подотчётными лицами;

- 73 – расчеты с работниками по прочим операциям;

- 75-2 – расчеты с учредителями по выплате доходов.

Графа «Код аналитического учета» заполняется только при наличии соответствующих кодов.

В графе «Кредит» указывается номер бухгалтерского счета, по кредиту которого отражается выдача денег из кассы (как правило, это счет 50.1 – «касса»).

В графе «Сумма» указывается цифрами сумма денежных средств, выдаваемая из кассы.

Графа «Код целевого назначения» заполняется, если организация использует в своей деятельности соответствующую систему кодирования. В этом случае указывается код назначения использования выбывших средств.

В строке «Выдать» указывается ФИО физического лица (в дательном падеже, например Иванову Ивану Ивановичу) или наименование организации, которому(ой) необходимо выдать денежные средства.

В строке «Основание» необходимо указать основание для выдачи денег из кассы, например: «Выдача материальной помощи» или «Сдача денег в банк» и т.д.

В строке «Сумма» прописью указывается сумма денег, выдаваемая из кассы. При этом рубли пишутся с заглавной буквы, а копейки цифрами. В незаполненных полях необходимо поставить прочерк.

В строке «Приложение» отражаются прилагаемые первичные документы с указанием их номеров и дат, на основании которых выдаются деньги из кассы (доверенности, квитанции, приказы, заявления и т.д.).

Далее заполняются данные руководителя организации (должность, подпись и расшифровка подписи) и главного бухгалтера (подпись и расшифровка подписи).

Примечание: руководителю необязательно расписываться на РКО, если он сделает разрешительную надпись на прилагаемых документах к расходному кассовому ордеру.

Строку «Получил» заполняет лицо, которому выдаются деньги из кассы. В ней он указывает получаемую денежную сумму (при этом рубли ему необходимо писать прописью с заглавной буквы, а копейки – цифрами). Далее ставится его подпись и дата получения денег.

При выдаче денег по РКО кассир должен проверить документ, удостоверяющий личность получателя (паспорт или иной документ). Кассир указывает наименование, номер, дату и место выдачи этого документа в соответствующей строке РКО.

Строка «Выдал кассир» заполняется кассиром только после выдачи денег по РКО. В ней он ставит свою подпись с расшифровкой (фамилия и инициалы).

Полностью заполненный ордер остается в кассе предприятия (а не выдается на руки получателю денег) и служит подтверждением того, что денежные средства были выданы на законных основаниях.

Обратите внимание, в расходном кассовом ордере запрещено делать исправления

Действия операциониста

При выдаче средств по расходным ордерам кассир должен проверить:

- Наличие обязательных подписей и их соответствие образцам.

- Равенство сумм, указанных прописью и цифрами.

- Наличие документов, приведенных в форме.

- Соответствие Ф.И.О. в ордере сведениям, предоставленным получателем.

После этого операционист готовит необходимую сумму, передает платежный документ принимающему их лицу. В ордере получатель должен указать количество рублей (прописью) и копеек (цифрами). Лицо также ставит свою подпись и дату. Операционист должен пересчитать приготовленные деньги. При этом получатель должен видеть, как кассир это делает. Принявший средства субъект также пересчитывает их под наблюдением операциониста. Если этого сделано не будет, впоследствии получатель не может предъявить кассиру претензии по выданной сумме. После этого операционист должен подписать платежный документ.

Форма приходного кассового ордера

Для оприходования денежных сумм, полученных наличными, в кассу используют бланк формы КО-1, утвержденный Госкомстатом России (Постановление от 18.08.98 № 88), номер формы по ОКУД – 0310001.

Допускается заполнение документа как вручную, так и в электронном виде.

Приходный ордер могут оформлять:

- Главный бухгалтер;

- Бухгалтер, кассир, иное лицо, назначенное руководителем исполнять обязанности кассира;

- Руководитель или ИП при отсутствии вышеуказанных лиц.

В приходном ордере не допускается внесение исправлений. Некорректно заполненный документ, или документ, в котором присутствует ошибка, помарка должен быть уничтожен и оформлен заново.

На документе расписываются главный бухгалтер и бухгалтер либо кассир. Если этих должностей нет на предприятии, ордер должен подписывать руководитель.

Где можно скачать образец?

Для того, чтобы скачать образец приходного кассового ордера нажмите на ссылку.

Образец приходного кассового ордера.

Образец приходного кассового ордера.

Порядок заполнения бланка приходного ордера

Заполнение полей основной части бланка происходит следующим образом:

- В соответствующем поле заполняется официальное наименование организации согласно учредительным документам.

- Для обособленных подразделений предприятия (если они есть) заполняют поля «Структурное подразделение» и «Код структурного подразделения».

- В поле «Номер документа» проставляют номер ордера по порядку. Нумерация ордеров открывается заново для каждого календарного года.

- В поле «Дата документа» должно быть указано число, когда деньги поступили в кассу.

- В поле «Дебет» указывается счет бухгалтерского учета, на котором будут учтены поступившие средства: 50 «Касса» (ИП, не использующие план счетов в своей работе, проставляют прочерк в этой графе и в графе «Кредит»).

- В поле «Кредит» должен быть проставлен номер счета, на котором отражается источник поступления денег: 51 для поступлений с расчетного счета, 90.1 для принятия в кассу выручки, 71 для расчетов по подотчетным суммам, 62 для поступлений от покупателей и другие.

- В графе «Сумма» табличной части ордера проставляется поступившая в кассу сумма цифрами (рубли и копейки разделяются черточкой: 34000-90).

- В строке «Принято от» прописывается ФИО физического лица (например, сотрудника или учредителя), от которого поступили денежные средства, или наименование организации.

При регистрации ИП обязательно открывается расчётный счёт. Каким образом происходит снятие средств с этого счёта вы можете узнать из этого материала.

Пример приходного кассового ордера в 1С.

Пример приходного кассового ордера в 1С.

В строке «Основание» прописывается, какие средства поступили и на основании какого документа (если есть, актуально не для всех видов операций). Например:

- Поступление выручки (за какое число)

- Получение денежных средств наличными в банке (наименование банка, у организации их может быть несколько) по чеку на определенные расходы (указать вид расходов);

- Внесение вклада в уставной капитал наличными;

- Возврат остатка подотчетной суммы по авансовому отчету;

- От (наименование фирмы) через (ФИО лица, уполномоченного внести денежные средства) для оплаты (наименование товара, услуг или другого основания поступления денег);

- От работника организации в возмещение ущерба, недостачи и проч.

В строке «Сумма» указывается принимаемая сумма наличных. Целые рубли заполняются прописью, копейки – цифрами. Сумма прописывается с заглавной буквы без оставления интервала в начале строки.

Если ордер был заполнен вручную, то в пустом месте строки, оставшемся после заполнения суммы прописью, следует прочертить черту теми же чернилами. Если в табличной части после суммы не стояли копейки, то в графе копеек ставится прочерк.

В поле «В том числе» заполняют ставку и соответствующую ей сумму НДС (цифрами). Если организация не платит НДС или операция не подлежит обложению им, то в строке пишется: «без НДС».

В строке «Приложение» указывают данные документа, на основании которого поступили наличные (если он предусмотрен для данной операции): номер и дата договора с покупателем, номер и дата банковского чека, авансового отчета, товарной накладной или бланка строгой отчетности.

Заполняется строка «Наименование организации», проставляется номер и дата ордера, на основании которого она заполнена. Графы «Принято от» и «Основание» заполняются теми же данными, что и основная часть документа. Заполняется сумма цифрами, а затем прописью. Проставляется дата поступления денег.

При увольнении сотрудника зарплата может быть выдана за неполный месяц. Информация о том, как правильно производить расчёты в таком случае есть здесь.

Структура кассового ордера.

Структура кассового ордера.

Как осуществляется получение средств

Прием сопровождается соблюдением следующего порядка действий:

-

кассир осуществляет прием наличных поштучно, тщательно пересчитывая каждую купюру

- пересчет денег выполняется так, чтобы вноситель мог видеть все манипуляции

- ПКО подписывается, только если сумма, указанная в ордере, соответствует фактически полученным денежным средствам

Процедура осуществляется по заранее определенному регламенту. Подробнее ознакомиться с порядком действий можно при изучении законодательных актов и нормативно-правовых документов.

Если после пересчета обнаруживается недостаток вносимых денежных средств, то кассир предлагает внести недостающую часть вносителю. Если обнаруживается переизбыток, то кассир возвращает излишнюю часть. Если вноситель отказывается компенсировать недостачу, то процедура отменяется.

Как создать ПКО в 1С, смотрите на видео:

Как оформить ПКО по всем правилам

- Этот документ может оформляться в едином экземпляре ежедневно в конце торговой смены на основании всех имеющихся платёжных документов (кассовых чеков, товарных чеков и прочих документов, приравненных к ним). Разумеется, должна обязательно присутствовать подпись ответственного лица с расшифровкой инициалов (старшего кассира или продавца). В некоторых случаях ордер может подписываться старшим бухгалтером или начальником смены.

- Возможно вести ПКО по отдельно взятой финансовой операции, например, при работе с покупателями или партнёрами выписывать кассовый ордер на общую сумму принятых средств. При этом в поле «Основание» следует писать, например, «Выручка от оказания коммунальных услуг».

- У этого документа есть два раздела. Первый — это сам ордер, а второй — это приложенная к нему квитанция.

- К квитанции применимы ровно те же правила, что и к основному ордеру. Кроме того, именно на ней должна стоять печать организации. Квитанция обязательно сдаётся в кассу организации.

- Целесообразно на квитанции ставить штамп «Получено».

Заполненный документ отдаётся в кассу. При этом следует внести его в журнал регистрации приходных кассовых ордеров, оформленный по форме № КО-3.

Кто должен подписывать документ

В приходном ордере расписываются 2 человека: кассир, принимающий наличность, и главный бухгалтер, контролирующий этот процесс.

Можно ли вносить изменения, исправлять ошибки в ПКО

Разумеется, нет: поскольку это финансовый документ, никто не имеет права вносить в него исправления или допускать помарки. Если это произошло, то придётся набраться терпения и приступить к составлению нового документа со всеми необходимыми правками.

Как заполнить квитанцию на оплату госпошлины

Самый простой способ уплаты — это сформировать квитанцию на оплату госпошлины онлайн на сайте Госуслуг. Это современно, несложно и очень удобно. Вам нужен будет только доступ к Интернету. Если у вас есть учетная запись на электронном портале «Госуслуги», то оплатить любую государственную пошлину можно прямо там. Квитанции на оплату госпошлины — это особые вид платежей, которые уплачивают физические и юридические лица за предоставление отдельных государственных услуг. Например, чтобы заменить паспорт гражданина РФ или получить свидетельство о госрегистрации прав, придется перечислить деньги в соответствующий бюджет страны. О том, как оплатить госпошлину, мы и расскажем.

Порядок оформления операций

|

Выдача наличных подотчет |

|

|---|---|

|

Сдача наличной выручки в банк |

|

|

Выдача наличных на зарплату |

|

|

Прочие выдачи |

Электронный вариант

Поскольку сейчас большинство компаний ведут бухучет в электронном виде, то и формировать журнал приходных и расходных ордеров в электронной форме законодательство не запрещает. Однако организация должна иметь техническую возможность оперативно превратить электронный документ в бумажный, то есть распечатать заполненный бланк и привести его в соответствие с установленными требованиями. Однако, если у ответственного лица (бухгалтера или кассира) есть квалифицированная электронная подпись, которой он заверяет записи в электронных документах, бумажные копии можно и не печатать. Электронный вариант будет иметь необходимые реквизиты, а значит, и юридическую силу.

Когда используется приходный кассовый ордер

Так как ПКО — является документом первичной бухучетности, то он обязан составляться только при совершении факта хозяйственной операции, то есть по факту поступления денег в кассу предприятия, организации или ИП. Основано это правило на статье 9 ФЗ «О бухгалтерском учете».

Важно! Выписка ПКО оформляется непосредственно в момент сдачи наличных материальных средств в кассовый аппарат субъекта хозяйственно-экономической деятельности. Практически для всех ИП и юр

лиц ПКО — это привычный документ, но не все знают особенности его использования. Очень часто игнорируют правило: деньги поступают в кассу в день составления ордера. В ином случае документ признается недействительным. Также нельзя допускать ситуаций, когда деньги приходят с опозданием, а ордер уже оформлен или деньги уже пришли в кассу, а документа об этом нет

Практически для всех ИП и юр. лиц ПКО — это привычный документ, но не все знают особенности его использования. Очень часто игнорируют правило: деньги поступают в кассу в день составления ордера. В ином случае документ признается недействительным. Также нельзя допускать ситуаций, когда деньги приходят с опозданием, а ордер уже оформлен или деньги уже пришли в кассу, а документа об этом нет.

ПКО признается недействительным и в случае обнаружения на нем исправлений и помарок. В случае ошибки необходимо выписать новый бланк, а не редактировать старый. Используется также ПКО без чека, доступный только для тех предпринимателей, которым разрешено работать без контрольно-кассовой техники. В этом случае ордер все равно должен дополняться, но уже другим особенным бланком строгой отчетности, который использует индивидуальный предприниматель.

ПКО используется при возврате денег в кассу в следующих случаях:

- Оприходование выручки, полученной по завершению рабочей смены, за продажу товаров или услуг за наличные средства, когда клиенту выдается чек от ККТ или бланк строгой отчетности. Стоит отметить, что по итогу смены на все операции и суммы составляется только один приходный кассовый ордер;

- Возврат денег, которые подлежат учету, но не были использованы;

- Получение средств с расчетных счетов;

- Возврат денег, которые были заимствованы;

- Денежные средства, которые вносятся в уставной капитал.

Создать кассовую документацию можно в 1С

Создать кассовую документацию можно в 1С

Ответственность за нарушение правил

К предприятиям, не выполняющим предписания по ведению кассовых операций, применяются меры, предусмотренные законодательством. Ответственность устанавливается различными нормативными актами. В их числе — президентский Указ № 840 от 25.07.2003 г. В 15-й главе КоАП предусматривается статья 15.1. Она фиксирует меры ответственности за нарушение правил работы с наличностью и порядка осуществления кассовых операций. В случае превышения размеров сумм, предназначенных для расчета с контрагентами, неоприходования (частичного или полного) поступивших средств, несоблюдения предписаний по хранению свободных денег сверх лимитов предусматривается административный штраф: 40-50 МРОТ — для должностных лиц, 400-500 МРОТ – для организаций.

Важные моменты

Кассир выдает средства исключительно тому лицу, сведения о котором указаны в ордере. Последний предъявляет документ, подтверждающий его личность. Если выдача производится по доверенности, необходимо проверить соответствие Ф.И.О. получателя, приведенные в ордере, сведениям о представляемом лице. Документ, подтверждающий полномочия фактического получателя, прилагается к платежной форме. Если по доверенности будет осуществляться несколько выплат или в разных организациях, к ордеру прикладывается копия. Оригинал должен остаться у операциониста, совершившего последнюю выдачу.

Заполнение журнала регистрации кассовых ордеров

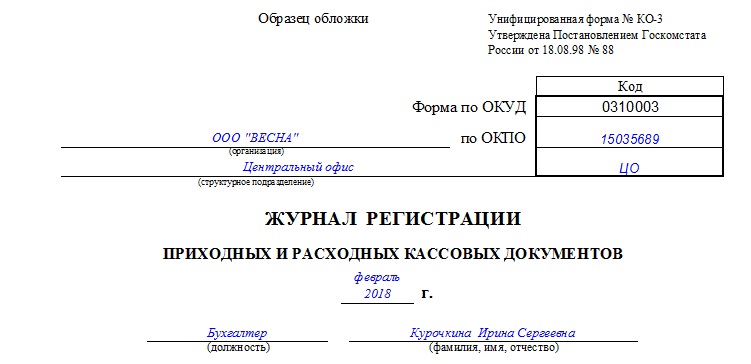

Заполнять эту учетную книгу совсем не сложно, если руководствоваться рекомендациями Минфина. Вне зависимости от того, применяется унифицированная форма или бланк, разработанный самостоятельно, на обложке нужно обязательно указать:

- название фирмы;

- структурное подразделение организации, где расположена касса;

- коды;

- дату, когда начато ведение журнала;

- данные ответственного за регистрацию лица (должность и Ф.И.О.).

Выглядеть правильно заполненный титульный лист должен так:

Внутри книги обязательно нужно сделать разделение на «приход» и «расход», а также предусмотреть обязательные графы для следующих данных по каждому кассовому ордеру:

- номер ордера и дата его составления;

- сумма расхода или прихода;

- примечания для указания краткой информации о сути операции.

Внутренние страницы, заполненные с соблюдением всех установленных требований, будут выглядеть так:

ВАЖНО!

Номера у приходных и расходных документов должны быть отдельными по каждому виду. Сквозная нумерация не допускается.