Расходный кассовый ордер (рко)

Содержание:

Содержание

Что такое расходный кассовый ордер

Расходный кассовый ордер (РКО) – это документ, который применяется для оформления выдачи наличных денежных средств из кассы предприятия.

Оформление расходного кассового ордера

РКО заполняется на компьютере либо выписывается от руки сотрудником бухгалтерии в одном экземпляре. Помарки и любые исправления не допускаются. Расходный кассовый ордер регистрируется в журнале регистрации расходных и приходных кассовых документов (форма № КО-3), подписывается главным бухгалтером либо уполномоченным лицом, а также руководителем организации (подпись руководителя не является обязательной в случае, если его резолюция, разрешающая выдачу денег из кассы, есть на приложениях к РКО). Заполненный бланк расходного кассового ордера проверяется кассиром на правильность составления. Приложения к РКО погашаются кассиром надписью «Оплачено» либо штампом с проставлением даты на них. Расходный кассовый ордер остается в кассе предприятия.

Как заполнять расходный кассовый ордер

Бланк расходного кассового ордера имеет унифицированную форму № КО-2. Приведем инструкцию по заполнению расходного кассового ордера:

- в поле «Организация» пишется наименование организации, выдавшей РКО;

- в графе «Структурное подразделение» указывается название структурного подразделения организации, выдавшего РКО (при его отсутствии ставится прочерк);

- в строке «Номер документа» указывается порядковый номер РКО в соответствии с журналом регистрации приходных и расходных кассовых документов (нумерация РКО должна быть непрерывной);

- в поле «Дата составления» проставляется дата выдачи денег из кассы организации арабскими цифрами в формате ДД.ММ.ГГГГ.;

- в графе «Дебет» указывается код структурного подразделения, в котором производится выдача денег (при его отсутствии ставится прочерк); номер корреспондирующего счета, субсчета, по дебету которого отражается выбытие наличных денежных средств из кассы; код аналитического учета по корреспондирующему счету (если применение таких кодов не предусмотрено в организации, ставится прочерк);

- в строке «Кредит» ставится номер бухгалтерского счета, по кредиту которого отражается выдача денежных средств из кассы (как правило, это счет 50 «Касса»);

- в графе «Сумма, руб. коп.» указывается выдаваемая из кассы денежная сумма цифрами;

- в поле «Код целевого назначения» заносится код назначения использования выбывших из кассы денежных средств (если применение таких кодов не предусмотрено в организации, ставится прочерк);

- в строке «Выдать» указывается ФИО лица в дательном падеже, кому будут выданы деньги из кассы организации;

- в графе «Основание» пишется содержание хозяйственной операции (например: аванс на командировочные расходы, для сдачи в банк, выдача материальной помощи и т.п.);

- в строке «Сумма», так же, как и в приходном кассовом ордере, указывается прописью с заглавной буквы сумма (в рублях) выдаваемых денежных средств из кассы предприятия, копейки пишутся цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, оно прочеркивается;

- в поле «Приложение» пишутся реквизиты прилагаемых первичных документов, на основании которых выдаются деньги из кассы предприятия (доверенность на получение денег – если деньги выдаются работнику сторонней организации, квитанция, приказ, заявление и пр.).

Ниже идут подписи и расшифровки подписей руководителя организации и главного бухгалтера.

Затем следуют строки, которые заполняет лицо, получающее деньги из кассы:

- в строке «Получил» указывается прописью с заглавной буквы сумма (в рублях) получивших денежных средств из кассы предприятия, копейки пишутся цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, оно прочеркивается;

- ниже лицо, получившее деньги из кассы, указывает дату получения денежных средств и ставит свою подпись.

Следующие строки заполняются кассиром после выдачи денег по РКО: в них он указывает наименование, номер, дату и место выдачи документа, удостоверяющего личность человека, которому выдаются денежные средства из кассы предприятия, ниже ставит свою подпись и расшифровку подписи (фамилия и инициалы).

Скачать расходный кассовый ордер бесплатно

Скачать бланк расходного кассового ордера (форма № КО-2) в формате xls

Скачать образец заполнения расходного кассового ордера в формате xls

Бланк и пример заполнения расходного кассового ордера проверены на актуальность 18.05.2013 г.

Какие документы нужны для открытия РКО

Для РКО клиент заключает договор с финансово-кредитным учреждением на открытие расчетного счета и последующее обслуживание. Банки самостоятельно устанавливают правила, но минимальные требования регламентированы Инструкцией ЦБР №153-И, согласно которой клиент представляет:

- юрлицо:

- учредительные документы;

- лицензии (при наличии);

- карточку с образцами подписей и печатей;

- подтверждение полномочия лиц, указанных в карточке;

- подтверждение полномочий руководителя организации.

- ИП:

- паспорт;

- карточку с образцами подписей и печатей;

- подтверждение полномочий лиц, указанных в карточке;

- лицензии и патенты (при наличии).

Банк принимает на рассмотрение документацию, действительную на дату заключения договора.

Особенности заполнения

РКО не всегда оформляется для выдачи наличных денег. Регистр формируют и в иных случаях, например, при получении денежных средств по доверенности или выдаче заработной платы.

РКО по зарплате может быть выдан отдельно на каждого сотрудника или на группу лиц. Если в организации не много сотрудников, то регистр составляется на каждого по отдельности. Если же работников много, то формируется единый РКО. К регистру составляется перечень сотрудников с указанием сумм заработной платы к выдаче на каждого служащего.

Порядок оформления документа таков. По окончании срока действия расчетно-платежной или расчетной ведомости кассир ее проверяет, указывает суммы, подлежащие депонированию, ставит свою подпись и направляет в бухгалтерию. Бухгалтер также сверяет все данные и подписывает документ. Затем формируется РКО на общую сумму выданных денежных средств. Дата его составления — последний день выдачи зарплаты. В ведомости проставляются реквизиты регистра на расход — его номер и дата.

Если работник получает наличность по доверенности, это необходимо отобразить в регистре на расход. Бухгалтер не должен делать дубликатов, такие РКО формируются в одном экземпляре. В остальном первичный документ на расход по доверенности заполняется аналогичным образом, что и в общих случаях.

Особенности заполнения

- Название компании и ее подразделения, а также их коды по общероссийскому классификатору.

- Номер регистрации и дату выписки ордера.

- Корреспондирующий и субсчет.

Расходный ордер готовится по принятому образцу № КО-2.

Когда деньги выдаются по РКО или бланку, заменяющему ордер, бухгалтер должен потребовать от получателя документ, удостоверяющий личность, и расписку. Последнюю получатель должен оформить лично, указав выдаваемую сумму.

Когда деньги выдаются по РКО или бланку, заменяющему ордер, бухгалтер должен потребовать от получателя документ, удостоверяющий личность.

Если личное присутствие получателя невозможно, деньги могут быть выданы на руки доверенному лицу. В подобной ситуации в ордере необходимо указать ФИО последнего. Причем доверенность остается в документах в качестве приложения к расходному ордеру.

С учетом данных об утвержденных РКО готовятся следующие отчеты:

Что учесть при выборе банка для РКО

Перед тем, как выбрать банк для РКО, владелец бизнеса должен заранее определить для себя, какие виды сервиса потребуются для ведения деятельности. Помимо размера оплаты, следует задуматься, что может понадобиться в рамках РКО, и какого качества сервис готов предоставить выбранный банк.

Если деятельность предполагает взаиморасчеты с иностранными компаниями и использование валюты, необходимо изучить направление валютных транзакций – их стоимость, сроки, требования банка.

При выборе банка анализируют следующие параметры:

- Репутация банка, его рейтинг надежности.

- Финансовые отчеты о результатах работы за последние годы.

- Отзывы клиентов.

- Требования к бизнесу.

- Наличие выгодных тарифов РКО.

- География представленности.

- Организация эквайринга (с предоставлением в аренду оборудования).

- Сопровождение наличности (инкассация, прием).

- Условия зарплатного проекта.

- Качество предоставляемых услуг – онлайн и по факту.

Подключаясь к сервису конкретного банка, клиент должен быть уверен в быстром исполнении распоряжений, невысоким комиссиям, компетентности сотрудников отделений.

Как выбрать Банк для открытия РКО

При выборе РКО для своего дела, важно обращать внимание на те аспекты банка, которые по мнению экспертов кажутся важными. Можно выделить ключевые параметры, на которые должны обращать внимание все клиенты. А именно, на:

А именно, на:

Надёжность банка;

Используемые современные технологи;

Нестандартные услуги банка для РКО;

Удобное снятие наличных;

Выгодные предложения;

Рейтинг банков в обслуживании клиентов по расчётным счетам

ВТБ 9/10

Банк Тинькофф 10/10

Райффайзен Банк 8/10

Модульбанк 7/10

Форабанк 8/10

Точка Банк 9/10

Мы рассмотрим каждый пункт более детальней. Но сначала, представим вам выбор самых надёжных банков. Они входят в ТОП лучших финансовых организаций на сегодняшний день, для обслуживания кассовых расчётов.

Что такое расходный кассовый ордер?

Ответ на данный вопрос является простым. Среди основных документов для фиксации движений наличных средств выделяют приходный и расходный кассовый ордер. Они абсолютно не привязаны к осуществлению ведения всего бухгалтерского учета. Для них применяют только бумажные носители из-за того, что подобные бумаги нуждаются в личном подписании ответственных лиц

Это важно знать. Также расходный кассовый ордер должен подписать субъект, который осуществляет получение денежных средств

Необходимо отметить то, что в настоящее время законодательством запрещается заверять данные документы при помощи электронно-цифровой подписи.

Что такое РКО в банке простыми словами

РКО — это расчётно-кассовое обслуживание, которое производит банк со счётом (счетами) клиента. Всё, что касается операций с деньгами, валютными счетами, конвертацией, инкассаций и так далее, всем этим заправляет единая система банка, который в свою очередь выбирает сам клиент

А для клиента важно минимизировать издержки касательно подобных операций, но не в ущерб скорости работы и его качеству

Качественное расчетно-кассовое обслуживание основано на принципах гибкого сочетания стандартизированных продуктов и технологических процессов с индивидуальным подходом к клиентам.

Требования к кассирам

Правом оформления расходного ордера потребуется наделить одного из наемных сотрудников. Для этого необходимо издать приказ, а работника ознакомить с должностной инструкцией. Сам бизнесмен обладает правом подписи априори. Дополнительных документов составлять не нужно.

Кассира снабжают:

- штампом, содержащим основные реквизиты ИП;

- карточкой подписей лиц, уполномоченных визировать ордера на бумажном носителе;

- кассовой книгой;

- программно-техническими средствами;

- квалифицированной электронной подписью (при необходимости).

Дополнительно операционисту рекомендуют выдать пример заполнения каждой из используемых на предприятии унифицированной формы, а также копии локальных регламентов. С сотрудником заключают договор о материальной ответственности во избежание хищений.

Расходный ордер подписывают кассир и предприниматель. Функции первого вправе исполнять главный бухгалтер. Если же на заявлении о выдаче наличности присутствует виза руководителя, его подпись на РКО можно не проставлять. Порядок лучше закрепить локальным регламентом во избежание попыток признания первичной отчетности недействительной.

Расчетно-кассовое обслуживание безналичных операций

В РКЛ безналичных операций входит:

- быстрое и безопасное выполнение поручений;

- оповещение о снятии и поступлении денежных средств;

- создание выписок о состоянии счета.

Каждый индивидуальный предприниматель вправе самостоятельно выбирать комплекс услуг, который максимально удовлетворит запросы коммерческой деятельности. Экономические отношения между клиентом и финансовой организацией строятся на создании определенных поручений и своевременном их выполнении.

На сегодняшний день создавать поручения возможно в реальном и виртуальном пространстве. Последний способ является более экономичным и комфортным, так как не требует личного присутствия в отделении. Интернет-банкинг позволяет создавать поручения и запросы в режиме онлайн, что способствует значительному сокращению времени на проведение операций.

Как оформляются операции

По правилам Банка РФ, оформление РКО, ПКО и кассовой книги производится на бумажном носителе или в электронном виде. Исправлять электронно оформленные документы после подписания нельзя. Вносить исправления в бумажные документы допускается, указав дату исправления, подписи лиц, составивших исправленный документ с фамилиями и инициалами. Контроль за ведением книги осуществляет главный бухгалтер.

ВАЖНО!

ИП вправе не оформлять кассовые документы и не вести кассовую книгу (п. 4.1 указаний Банка России 3210-У).. Ведение операций по кассе осуществляется кассиром, назначенным из числа работников юрлица или ИП, или самим руководителем

Ознакомление с обязанностями и правами проводится под подпись. У кассира находится печать с реквизитами (для подтверждения проведения им операции) и образцами подписей лиц, которые наделены полномочиями подписывать кассовые документы

Ведение операций по кассе осуществляется кассиром, назначенным из числа работников юрлица или ИП, или самим руководителем. Ознакомление с обязанностями и правами проводится под подпись. У кассира находится печать с реквизитами (для подтверждения проведения им операции) и образцами подписей лиц, которые наделены полномочиями подписывать кассовые документы.

Рассмотрим более подробно порядок оформления операций по выдаче наличных из кассы:

- сдача наличной выручки на расчетный счет;

- выдача заработной платы и других выплат работникам;

- выдача подотчетных сумм и др.

Когда применяется

РКО требуется заполнять всегда, когда должна осуществляться выдача наличности на руки. Это могут быть такие случаи:

- во время сдачи выручки, которая переводится на р/с банковского учреждения. В этом случае, в разделе «Основание» должна ставиться надпись: «Наличная выручка, предназначенная для перевода на р/с компании»;

- когда происходит выдача подотчетному лицу. Пример — использование средств для ведения деятельности работником в интересах указанной компании. Наличные деньги выдаются согласно заявления в письменном виде от подотчетного лица. Заполнять документ можно в произвольной форме, необходимо обязательно отобразить выдаваемую сумму и длительность, на протяжении которой можно распоряжаться ею;

- когда происходит выдача денег работнику предприятия для самостоятельного применения. Это могут быть расходы на командировку, материальная помощь и прочие выплаты. Тогда следует вписать обозначение «Для собственных потребностей» в строке назначения;

- при потребности компании в наличных деньгах для выполнения необходимых работ. Обязательным условием является отображение конкретного целевого назначения выдаваемых средств. Назначение выплаты может иметь формулировку: «Наличные деньги для покупки продукции» или «Для расчета с поставщиками».

Обратите внимание! Все действия с РКО подтверждаются печатью кассы. Стандартный вид печати

Стандартный вид печати

Стандартный вид печати

Как заполнять РКО: сложные случаи

Хотя заполнять РКО несложно, в особых случаях возникают проблемы. Мы разобрали самые частые.

Обязательно потребуйте от представителя поставщика доверенность на получение именно у вашей компании конкретной суммы по определенному договору, товарной накладной и т.д. Ее нужно приложить к РКО

Обратите внимание, что:

Доверенность на получение денег без подписанного представителем РКО не доказывает, что он их получил.

В строку «Основание» надо обязательно вписать реквизиты договора, накладной и т.д., а также названия товаров.

- Если оплата делается сразу по нескольким договорам, лучше составить отдельный ордер на выплату по каждому из них. Будет четко видно, сколько оплачено по каждой поставке.

- Записывая этот ордер в кассовую книгу, нужно указать ФИО представителя, реквизиты доверенности и наименование поставщика.

С 19 августа 2017 года действует указание Банка России, согласно которому выдавать деньги под отчет можно по приказу директора. Заявление от подотчетника теперь необязательно. Главное — указать выбранный порядок выдачи (по заявлению или по приказу) в учетной политике компании.

Операции с наличными денежными средствами

Основным финансовым инструментом при совершении операций с наличкой является чековая книжка, которая отличается универсальностью и удобством использования. Она дает возможность индивидуальному предпринимателю производить:

- выдачу заработных плат;

- оплату по производственно-хозяйственным нуждам;

- расчет с поставщиками сырья и товаров.

Еще одним не менее важным инструментом является корпоративная карта. Доступ к ее получению открывается после создания специального счета в кредитной организации. Подписание договора возлагает на банк следующие обязательства:

- ведение реестра финансовых операций;

- создание и выдача выписок;

- информирование клиента о начислениях и остатках.

Юридическое лицо сдает в кассу наличку, после чего сотрудник оформляет приходный ордер стандартизированной формы. После этого деньги зачисляются, а уполномоченный сотрудник оформляет отчет о проведенной процедуре.

Крупным компаниям важно контролировать наличные денежные средства. Для обеспечения данной потребности используется процедура инкассации, которая доступна только после открытия счета и подписания дополнительного договора

Государственное законодательство строго регулирует деятельность кредитного сектора экономики, поэтому устанавливает определенные требования к ценообразованию в сфере банковских услуг.

Нюансы применения расходника

Когда по расходному ордеру выполняется выдача денег юридическому лицу (например, оплата за товар или материалы), то просто вносить его название как получателя нельзя.

В графу «Выдать» нужно записать Ф.И.О. работника фирмы-поставщика, который производит получение денежных средств. Либо, если все же необходимо указать название компании, то допускается запись следующего содержания: «ООО Фирма через Иванов А. А.». В графу «Приложение» в этом случае записывается реквизиты предъявленной доверенности.

Если расходник выписывается для сдачи наличной выручки в банк, то в графе «Выдать» нельзя записывать фразы типа «Выручка», «Сдача выручки» либо аналогичные. Здесь нужно указать Ф.И.О. ответственного работника, который производит это действие, а в графе «Приложение» – реквизиты объявления на сдачу наличности.

При выдаче работникам зарплаты можно оформить единый расходный ордер на всю сумму выплаты. В этой ситуации в графе «Выдать» записывается – «Работникам предприятия». В графу «Основание» записываются сведения о платежной ведомости. Поля ордера «По», «Получил» и «Подпись» нужно оставить незаполненными.

Как закрыть РКО

Если деятельность компании прекращается, либо выбран новый банк для обслуживания, приходится решать вопрос с закрытием расчетного счета и отказом от РКО.

Чтобы закрыть расчетный счет, предстоит вывести средства, которые ранее хранились клиентом, а также провести аннулирование учетной записи в регистрах банка.

После того, как счет будет закрыт, дальнейшее обслуживание становится невозможно. Клиент не сможет внести деньги, принимать или отправлять платежи, получать наличные.

Проще всего, если нужно лишь поменять тариф в том же банке, либо счет закрывается по инициативе клиента без намерения прекратить сотрудничество с тем же банком.

Наиболее легкий способ закрыть счет, если возникает новая организация, либо предприниматель решил реорганизовать бизнес. В таких ситуациях закрытие счета выглядит формальностью.

Если клиент полностью разрывает отношения и закрывает счет, отказываясь от РКО, действуют в следующей последовательности:

- Подать заявление согласно установленному банком образцу.

- Если остались долги и незакрытые платежи перед финучреждением, их необходимо погасить.

- Сдать чековые книжки и выпущенные специально для бизнеса карточки.

- Вывести остаток во счета, если он еще не нулевой.

- Банк должен предоставить документ, подтверждающий закрытие р/с.

Процедура закрытия может оказаться платной, а вместе с регулярными платежами банк может потребовать выплатить дополнительные штрафы и комиссии, в связи с закрытием РКО.

Поскольку сотрудники отделения не заинтересованы в закрытии счета и отказе от РКО, они могут пытаться удержать организацию на обслуживании, препятствуя или оттягивая момент закрытия. Стоит заранее узнать в банке правила расторжения договора и закрытия счета, еще на стадии подключения к тарифу.

Понятие и суть расходного кассового ордера

РКО – это документ, который должен быть оформлен при каждой выдаче наличных из кассы компании. Бумага оформляется единожды и заполняется бухгалтером. Если на ней отсутствует подпись начальника предприятия, бухгалтера или лица, на чей счет переводятся средства, ордер считается недействительным.

Если в РКО отсутствует подпись ответственных лиц, ордер считается недействительным.

В этом документе фиксируется расход наличных средств, когда осуществляются следующие операции:

- Выплаты поставщикам.

- Возврат денег покупателям.

- Перечисления по кредитным задолженностям.

- Выплаты подотчетным лицам.

- Пополнение ККМ.

- Наличные взносы в банк.

- Иное расходование наличных средств.

Правовое регулирование расчетно-кассового обслуживания

Ведение иностранного или рублевого счета включает осуществление большого перечня операций. Правовое регулирование в сфере банковского дела позволяет населению безопасно хранить, использовать и размещать собственные сбережения или прибыль от оперативной коммерческой деятельности, а также получать проценты по депозитным вкладам.

Работа банков в сфере РКО контролируется следующими нормами:

- федеральное законодательство;

- ГК РФ;

- положения ЦБ Российской Федерации.

Главным регулирующим механизмом выступает договор, заключенный между сторонами. Использовать услуги банковской организации могут любые коммерческие компании. Индивидуальные предприниматели самостоятельно выбирают финансовое учреждение для получения РКО.

Открытие счета является необходимой мерой для доступа к основному пакету банковских сервисов, который позволяет создавать грамотный поход к ведению оперативной коммерческой деятельности. Государственное законодательство регламентирует следующие обязанности перед клиентом:

- хранение денежных средств;

- зачисление поступивших сумм;

- перечисление денег на счета других граждан.

В договоре могут быть прописаны специфические особенности, права и обязанности сторон.

Обратите внимание

Напомню, что средства, на расчетном счете, физического лица и индивидуального предпринимателя, до 1 миллиона 400 тысяч, застрахованы согласно № 177-ФЗ от 23.12.2003г. Средства юридического лица такой защиты не имеют.

Иногда сотрудники банков забывают о том, что после уплаты налогов, это личные средства предпринимателя, и дополнительно требуют различные документы, аргументируя это тем что они исполняют Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 07.08.2001 N 115-ФЗ. Однако, если вы ведете реальную деятельность, предоставить такие документы, не составит труда, для вашей бухгалтерии.

Также, есть нюанс, который не имеет прямого отношения к банковскому обслуживанию, но заслуживает того, чтобы его упомянуть. Предприниматели несут ответственность по обязательствам, всем своим личным имуществом. Учредители ООО, несут ответственность по обязательствам, только в рамках уставного капитала. Более подробно расскажу об этом в другой статье.

Также бизнесменам и предпринимателям необходимо помнить, что согласно разъяснениям налоговой службы, письмо от 08.05.2014 № СА-4-14/8901@, далее цитирую

Если простыми словами, то теперь нет необходимости уведомлять налоговую об открытии и закрытии расчетного счета.

В этой статье я дал достаточно подробное объяснение, что такое РКО, надеюсь, вам было интересно.

На сегодня все, успехов в бизнесе, спасибо за внимание. С Уважением Власов Антон

С Уважением Власов Антон.

Нарушение порядка оформления и штрафные санкции

Оформление РКО должно осуществляться по нормам и правилам, которые определяют составление кассовой документации. В частности, нарушениями, которые могут стать причиной привлечения к ответственности являются:

- отсутствие факта оформления РКО. В таком случае при проведении инвентаризации денежных средств в кассе организации будет выявлена недостача, которая в соответствии с внутренними положениями должна будет погаситься за счет виновного лица, несущего материальную ответственность;

- наличие ошибок при оформлении РКО;

- задвоение нумерации КО, внесение в него неверных данных.

Если одно из нарушений будет иметь место, то такие действия могут подпадать под статью 120 Налогового кодекса Российской Федерации, которая определяет перечень нарушений, относящихся к оформлению кассовой первичной документации.

Согласно такой статье НК нарушение правил учета при условии, что все неточности или ошибки были совершены на протяжении одного налогового периода, за который сдается отчетная документация, величина штрафа, наложенного на виновных лиц, может достигать 10 тысяч рублей.

Такая сумма может быть только при условии, что в действиях ответственных работников не будут усмотрены признаки правонарушения, относящиеся к налоговым.

Это нарушение грозит привлечением к ответственности не только лиц, допустивших ошибку, но и лиц, ответственных за ведение бухгалтерской отчетности.

Таким образом, составление РКО должно производиться с учетом всех норм и требований по оформлению первичной кассовой документации. Только четкое следование инструкции по заполнению и осуществление дополнительного контроля со стороны ответственных лиц обеспечит правильность ведения документации и отсутствие проблем с налоговой инспекцией.

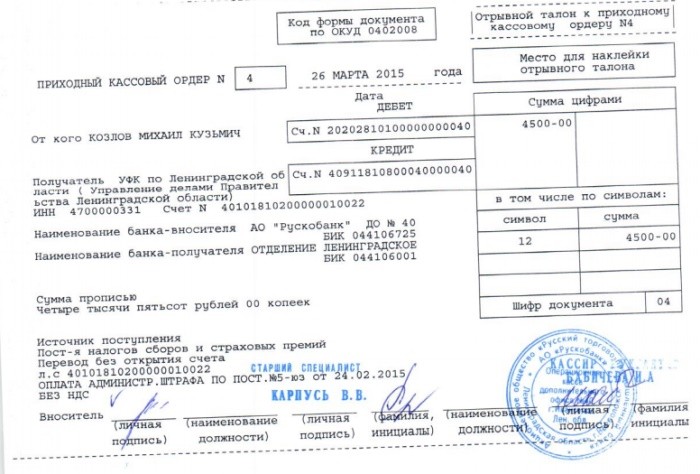

Как заполнить ПКО

Инструкция по заполнению бланка приходного кассового ордера

В строке «Организация» указывается правовая форма (ООО, ЗАО и т.д.) и наименование организации (например, ООО «Компания»).

В строке «Код по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Далее указывается наименование структурного подразделения организации, оформляющего ПКО (если в организации нет структурных подразделений, поставьте прочерк).

В поле «Номер документа» указывается порядковый номер ПКО (нумерация приходных и расходных кассовых документов в течение года должна быть непрерывной, а с начала следующего года начинаться заново).

В поле «Дата составления» указывается дата поступления денег в кассу в формате ДД.ММ.ГГГГ (например, 05.03.2021). ПКО должен быть оформлен в день поступления денег в кассу, поэтому дата поступления денег и день формирования ордера совпадают.

В графе «Дебет» указывается номер бухгалтерского счета по дебету, которого приходуются наличные денежные средства (как правило, это счет 50 – «касса»).

Далее указывается код структурного подразделения организации, оформляющего ПКО (если в организации нет структурных подразделений, поставьте прочерк).

В графе «Корреспондирующий счет, субсчет» указывается номер счета источника поступления денег в соответствии планом счетов бухучета:

- 51 – поступление денег с расчетного счета;

- 62 – поступление денег от покупателей и заказчиков;

- 71 – возврат денег от подотчётных лиц;

- 73-2 – возмещение ущерба (от работников);

- 75-1 – внесения денег от учредителей в уставной капитал;

- 90-1 – поступление розничной выручки.

Графа «Код аналитического учета» заполняется только при наличии соответствующих кодов.

В графе «Сумма» указывается цифрами сумма поступивших в кассу денежных средств.

Графа «Код целевого назначения» заполняется, как правило, некоммерческими организациями в случае поступления денежных средств в порядке целевого финансирования.

В строке «Принято от» указывается ФИО физического лица или наименование организации, от которого(ой) принимаются денежные средства.

В строке «Основание» необходимо указать основание поступления денег, например: «Внесены деньги в качестве вклада в уставной капитал» или «Оплата по договору от 05.02.2021 № 10» и т.д.

В строке «Сумма» прописью указывается сумма денег, поступившая в кассу. При этом рубли пишутся с заглавной буквы, а копейки цифрами. В незаполненных полях необходимо поставить прочерк.

В строке «В том числе» пишется ставка и сумма (цифрами) НДС. Если налог на добавленную стоимость не предусмотрен, ставится прочерк или делается запись «Без НДС».

В строке «Приложение» указываются реквизиты прилагаемых первичных документов (если они имеются).

В квитанции дублируются данные из приходного кассового ордера.

Обратите внимание, в приходном кассовом ордере запрещено делать исправления

Кому нужно РКО

Расчётно кассовое обслуживание в банке требуется любому бизнесу. В качестве клиентам по услуге РКО может выступать как частное лицо (ИП) так и юридическое. В наше время ни один легальный бизнес не обходится без стандартных правил по денежному обороту. Всё должно быть чётко структурировано + необходим учёт всех цифр

Деньги поступают в компанию или от самой компании партнёрам — неважно. Но любые денежные операции должны производиться открыто, точно и в срок

Если вы являетесь предпринимателем, то самое время задуматься об открытии РКО. Если у вас уже есть бизнес, и вы уже пользуетесь услугами РКО одного из банков, то будет не лишним пересмотреть условия по которым вы взаимодействуете. Посмотрите несколько иных вариантов которые мы представили, и быть может условия других банков вам покажутся куда более выгодными.