Как заполняется расходный кассовый ордер (рко)?

Содержание:

Содержание

Что такое расходный кассовый ордер

Расходный кассовый ордер (РКО) – это документ, который применяется для оформления выдачи наличных денежных средств из кассы предприятия.

Оформление расходного кассового ордера

РКО заполняется на компьютере либо выписывается от руки сотрудником бухгалтерии в одном экземпляре. Помарки и любые исправления не допускаются. Расходный кассовый ордер регистрируется в журнале регистрации расходных и приходных кассовых документов (форма № КО-3), подписывается главным бухгалтером либо уполномоченным лицом, а также руководителем организации (подпись руководителя не является обязательной в случае, если его резолюция, разрешающая выдачу денег из кассы, есть на приложениях к РКО). Заполненный бланк расходного кассового ордера проверяется кассиром на правильность составления. Приложения к РКО погашаются кассиром надписью «Оплачено» либо штампом с проставлением даты на них. Расходный кассовый ордер остается в кассе предприятия.

Как заполнять расходный кассовый ордер

Бланк расходного кассового ордера имеет унифицированную форму № КО-2. Приведем инструкцию по заполнению расходного кассового ордера:

- в поле «Организация» пишется наименование организации, выдавшей РКО;

- в графе «Структурное подразделение» указывается название структурного подразделения организации, выдавшего РКО (при его отсутствии ставится прочерк);

- в строке «Номер документа» указывается порядковый номер РКО в соответствии с журналом регистрации приходных и расходных кассовых документов (нумерация РКО должна быть непрерывной);

- в поле «Дата составления» проставляется дата выдачи денег из кассы организации арабскими цифрами в формате ДД.ММ.ГГГГ.;

- в графе «Дебет» указывается код структурного подразделения, в котором производится выдача денег (при его отсутствии ставится прочерк); номер корреспондирующего счета, субсчета, по дебету которого отражается выбытие наличных денежных средств из кассы; код аналитического учета по корреспондирующему счету (если применение таких кодов не предусмотрено в организации, ставится прочерк);

- в строке «Кредит» ставится номер бухгалтерского счета, по кредиту которого отражается выдача денежных средств из кассы (как правило, это счет 50 «Касса»);

- в графе «Сумма, руб. коп.» указывается выдаваемая из кассы денежная сумма цифрами;

- в поле «Код целевого назначения» заносится код назначения использования выбывших из кассы денежных средств (если применение таких кодов не предусмотрено в организации, ставится прочерк);

- в строке «Выдать» указывается ФИО лица в дательном падеже, кому будут выданы деньги из кассы организации;

- в графе «Основание» пишется содержание хозяйственной операции (например: аванс на командировочные расходы, для сдачи в банк, выдача материальной помощи и т.п.);

- в строке «Сумма», так же, как и в приходном кассовом ордере, указывается прописью с заглавной буквы сумма (в рублях) выдаваемых денежных средств из кассы предприятия, копейки пишутся цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, оно прочеркивается;

- в поле «Приложение» пишутся реквизиты прилагаемых первичных документов, на основании которых выдаются деньги из кассы предприятия (доверенность на получение денег – если деньги выдаются работнику сторонней организации, квитанция, приказ, заявление и пр.).

Ниже идут подписи и расшифровки подписей руководителя организации и главного бухгалтера.

Затем следуют строки, которые заполняет лицо, получающее деньги из кассы:

- в строке «Получил» указывается прописью с заглавной буквы сумма (в рублях) получивших денежных средств из кассы предприятия, копейки пишутся цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, оно прочеркивается;

- ниже лицо, получившее деньги из кассы, указывает дату получения денежных средств и ставит свою подпись.

Следующие строки заполняются кассиром после выдачи денег по РКО: в них он указывает наименование, номер, дату и место выдачи документа, удостоверяющего личность человека, которому выдаются денежные средства из кассы предприятия, ниже ставит свою подпись и расшифровку подписи (фамилия и инициалы).

Скачать расходный кассовый ордер бесплатно

Скачать бланк расходного кассового ордера (форма № КО-2) в формате xls

Скачать образец заполнения расходного кассового ордера в формате xls

Бланк и пример заполнения расходного кассового ордера проверены на актуальность 18.05.2013 г.

Распространенные ошибки

Декларация по налогу на прибыль отражает расходы кассы, поэтому следует быть очень внимательными при заполнении строк РКО.

Основными кассира можно назвать:

- исправления и помарки, которых быть не должно, так как документ отчетный;

- присутствие печати организации, ставить которую не нужно;

- путаница в датах составления документа и выдачи денег, которые должны совпадать;

- выдача денег под отчет сотрудника без оформления письменного заявления от подотчетного лица.

Кассир должен помнить, что при отсутствии доверенности на него могут наложить штраф в размере от 2 до 3 тысяч рублей. Если ошибка ответственного лица имеет последствием снижение налоговой базы, штраф увеличивается до 10 тысяч рублей.

Порядок заполнения и требования

Порядок заполнения РКО включает в себя отражение необходимых данных в каждой отдельной строке документа. Соблюдение правил оформления бухгалтерской документации позволит прозрачно вести отчетность и не допускать ошибок в ведении документации, которые впоследствии могут спровоцировать наложение штрафных санкций на ООО или ЧП.

Алгоритм заполнения:

| Поле | Информация |

|---|---|

| Организация | Отображается наименование ИП, ООО, ОАО, которое оформляет выдачу денег |

| Номер документа | Отражается порядковый номер РКО в соответствии со сквозной нумерацией. Не допускается пропуск номеров или их дублирование – в таком случае подобное действие может быть признано незаконным. В начале календарного года нумерация начинается с первого номера. |

| Дата составления | Дата, в которую происходит оформление ордера. Непосредственно выдача денег и проведение РКО должны совпадать по датам. |

| Код структурного подразделения | Такое поле заполняется, если предприятие или организация включают в себя несколько подразделений и РКО оформляется в одном из них |

| Корреспондирующий счет, субсчет | Отражается счет (дебетовый) производимой операции, который указывается исходя из основания выдачи наличных |

| Код аналитического учета | Указывают специализированный код учета |

| Кредит | Указывается счет по бух. операции, который выбирается на основании ордера, оформляемого при движении денежных средств |

| Сумма | Указывают величину денежных средств (в рублях и копейках), которая выдается из кассы организации |

| Выдать | Отражают данные лица (сотрудника, представителя другой фирмы и т.д.), которому передаются денежные средства |

| Основание | Указывают основание, по которому происходит передача наличности. Это может быть выдача заработной платы, оплата поставщику (тогда основанием будет являться товарная накладная), оплата за оказание услуг, выдача средств подотчет и т.д. |

| Сумма | Отражается прописью сумма средств, выдаваемая по РКО. При этом слова пишутся полностью – даже «рубль, копейка» в таком случае не подлежат сокращению. В том случае, если средства выдаются в иной валюте, то слово «рубль» обязательно изменяют на наименование той валюты |

| Приложение | В этом поле указывается список документов, которые прилагаются к ордеру в качестве оснований для выдачи или подтверждения расходов |

| Получил | Отражается величина средств прописью. Такое поле в большинстве случаев заполняет лицо, которое получает наличность на основании выписанного РКО. Величина средств отображается полностью – в рублях и копейках |

| По… | Отражается документ, который предоставляется лицом, получающим средства, в качестве удостоверения личности |

В зависимости от состава ИП или ООО к оформлению РКО, подтверждающего выдачу средств из кассы, могут допускаться следующие лица:

- главный бухгалтер ИП, ООО;

- сотрудник бухгалтерии или другой работник, уполномоченный отдельным приказом или должностной инструкцией. При этом необходимо согласование с главбухом организации;

- руководитель (если должности главбуха или бухгалтера в ИП или ООО нет);

Как заполнить

Как отмечалось ранее, данная документация позволяет в полной мере подтвердить предоставление финансовых средств из кассы. Допускается возможность формирования рассматриваемого документа собственноручно либо же с использованием компьютера (в печатном варианте), причем во втором случае необходимо обязательно распечатывать на бумажный носитель.

Работа с наличными средствами

- непосредственного руководства компании;

- представителя бухгалтерии (часто им выступает главный бухгалтер);

- уполномоченного сотрудника, который выдает денежные средства из кассы.

Некоторые компании на сегодня совмещают должности, к примеру:

- непосредственное руководство может выступать и в роли главного бухгалтера:

- уполномоченный сотрудник бухгалтерии может замещать и того, в чьи полномочия входит выдача денежных средств из кассы.

Такая возможность не запрещается действующим законодательством РФ

Параллельно с этим, кассир в процессе выдачи финансовых средств из кассы, в обязательном порядке должен следовать четкой инструкции, причем обращая особое внимание на некоторые нюансы, а именно:

- категорически запрещается предоставление денежных средств без получения предварительного согласия непосредственного руководства;

- в обязательном порядке следует сверить подтверждающий личность документ с имеющимися сведениями в «расходнике»;

- обязательно следует проверить всю необходимую документацию, указанную в РКО;

- обязательно удостоверяется факт предоставления необходимой суммы получателю.

Только по завершению всего вышеизложенного кассир имеет право поставить свою роспись в рассматриваемом документе.

Если же финансовые средства предоставляются из кассы по предоставленной доверенности, то кассир в обязательном порядке должен приложить копию этого документа к РКО.

При этом ордер формируется бухгалтерией в единственном экземпляре, а его регистрация осуществляется в специальном журнале (по форме КО-3).

Необходимо помнить, что журнал регистрации приходной и расходной кассовой документации является обязательным для всех без исключения юридических лиц.

В тех ситуациях, когда на прилагаемой к РКО документации есть в наличии разрешительная подпись непосредственного руководства компании, то повторная ее простановка в РКО является не обязательной.

Необходимость печати

Ставить печать в РКО нет необходимости. Поля «Основание» и «Приложение» в составленном бланке по форме КО-2 подразумевает под собой наличие документации со всеми необходимыми печатями.

Исходя из этого, бланк РКО обладает юридической силой и без каких-либо проставленных печатей.

Порядок применения расходника, КО-2

В 2014 году в действие вступил нормативный акт, который постановил, что использовать можно не только стандартную форму РКО, но и специально разработанный на предприятии бланк с учетом собственной специфики деятельности.

Расходный ордер может выписываться бухгалтером любого ранга (включая главного), кассиром, директором компании в случае отсутствия бухгалтерии на предприятии или сторонним специалистом, который осуществляет свои функции согласно договору подряда. В последнем случае все визирующие подписи проставляет руководитель компании.

Для создания расходного ордера может применяться бланк, приобретенный в специализированном магазине, распечатанный на компьютере или созданной в программе по бухгалтерскому учету.

Важно! Расходник нельзя исправлять — созданный документ не должен иметь никаких исправлений. Иначе он будет считаться недействительным

Если при оформлении была допущена ошибка, даже самая незначительная, документ необходимо составить снова в верном варианте.

Основанием для выдачи денежных средств является заявление работника, завизированное руководителем фирмы. Оно обязательно должно содержать цель, на которую запрашиваются деньги. Такое заявление не надо оформлять только при выдаче зарплаты.

Выписанный документ работник передает кассиру, который должен проверить правильность его оформления и наличие всех необходимых подписей. После этого он должен внести документ в журнал регистрации кассовых документов.

Внимание! Перед тем, как произвести выдачу денег, кассир должен попросить получателя показать документ, подтверждающий его личность. Далее выполнения сверки, работнику необходимо внести все его реквизиты в соответствующие графы на документе.. Затем работник выдает денежные средства получателю, который должен их пересчитать и расписаться в расходном ордере в подтверждение их получения

Затем работник выдает денежные средства получателю, который должен их пересчитать и расписаться в расходном ордере в подтверждение их получения.

Если выдача производится уполномоченному лицу, то вместе с паспортом (или иным документом), получатель также должен предъявить заверенную доверенность. Этот документ нужно в дальнейшем прикрепить к расходному ордеру.

Зарплата работникам может выдаваться на основании платежной ведомости. После того, как все денежные средства выданы, на ведомость необходимо составить расходный ордер на итоговую сумму. Далее рко передается кассиру, который должен поставить на документе штамп «Оплачено».

Все кассовые ордера в конце рабочего дня вместе с отчетом кассира передаются в бухгалтерию.

Порядок применения расходного ордера

При выдаче денег из кассы составляется РКО. Для этого может применяться стандартизированная форма или же разработанный на ее основе с учетом существующей специфики деятельности предприятия бланк.

Выписку документа осуществляет специалист из бухгалтерии, кассир и другое должностное лицо, который в силу обязанностей должен заниматься оформлением данных документов.

Основанием для выплаты наличных денег является, в большинстве случаев, заявление сотрудников, являющихся материально ответственными лицами. В нем нужно обязательно отражать цель использования денежных средств, а также визу директора. Заявление не нужно составлять только в случае выплаты зарплаты сотрудникам.

Внимание! С 19 августа 2017 года по Указанию ЦБ РФ заявление на выдачу денег можно не оформлять, если существует приказ или иное распоряжение руководства фирмы о выплате наличных по определенным направлениям.

После первоначального составления документа, он передается в кассу, в которой кассир проверяет его правильность, наличие всех обязательных реквизитов, в том числе подписи руководителя.

Если при выписке расходника допущена ошибка, то вносить с него исправления нельзя. Необходимо заново произвести его выписку. Далее кассир фиксирует бланк в журнале регистрации.

Внимание! Перед фактической выплатой денег, кассир должен проверить личность получателя. Для этих целей он должен сверить данные указанные в РКО с предъявленным ему удостоверением личности

Кроме этого, работник кассы должен вписать в РКО основные реквизиты предъявленного документа.

После этого необходимая сумма, указанная в расходнике, вместе с ним передается получателю, который проверяет фактическое наличие денег, а после этого ставит свою визу в подтверждение получения наличности.

Затем РКО возвращается кассиру, который в подтверждение выдачи также проставляет свою подпись на этом документе, а также оттиск «Оплачено». Получателем денег может выступать доверенное лицо, в этом случае он должен предъявить еще и доверенность на право представлять интересы лица. При этом доверенность прикладывается к расходнику.

При завершении смены кассир должен представить в бухгалтерию отчет, к которому прикладывает все кассовые документы за день, в том числе и расходные.

Правила составления

Унифицированная форма КО-2 утверждена была еще в 1998 году. С тех пор она не претерпела изменений.

Предоставляем два типа форм, из которых каждый сможет выбрать себе наиболее удобную для заполнения:

.

.

Дата составления ордера обязательно совпадает с датой выдачи средств гражданину. Она не может отличаться. Также ответственное лицо должно знать, что РКО выписывается в единственном экземпляре.

Порядок заполнения:

- В верхней строчке указывается организация, выдающая ордер. Если денежные средства списываются с кассового счета подразделения, указывается и оно, и наименование организации. Если структурного подразделения нет, поставьте прочерк. Также вписывается номер ОКПО.

- Следующий шаг — проставить дату и порядковый номер РКО. Прерываться номера не должны.

- В строке «Дебет» кассир указывает номер корсчета, по которому произойдет списание. Если деньги списываются подразделением, а не самой компанией, вписывается номер структурного подразделения.

- Кредит — это счет 50 «Касса», номер счета при учете наличности.

- В графе «сумма» она вписывается прописью в рублях, цифрами в копейках и далее ставятся пробелы во избежание внесения изменений. Теперь вводится код целевого назначения. Он указывается лишь в том случае, если на предприятии введена система кодирования, в противном случае, уместно поставить прочерк.

- Затем заполняются основания выдачи. Сюда вписывается документ, согласно которому производится выдача или целевое назначение.

- В строке «Приложение» вписывают номер приказа, доверенности или иного документа-основания.

- Также вводятся данные лица, получающего деньги и ответственных лиц.

Помарки, исправления и ошибки в РКО не допускаются.

Образец заполненного документа представлен ниже:

На ордере ставят подписи:

- кассир;

- бухгалтер;

- руководитель;

- лицо, получающее наличные.

Расходный кассовый ордер образец заполнения в 2019 году

Рассмотрим подробно образец заполнения РКО. В верхней части бланка нужно записать полное название компании, а также ее код по справочнику ОКПО.

Если расходный ордер оформляется в каком-то отдельном подразделении, то его название нужно внести в графу «Структурное подразделение». В противном случае здесь необходимо поставить прочерк.

Справа от названия находится графа, в которую нужно занести порядковый номер бланка, а затем и дату его оформления. Дату надо вписывать в формате ДД.ММ.ГГГГ.

Дальше располагается таблица, в которую нужно занести информацию по бухгалтерскому учету:

- операции — корреспондирующие счета по дебету и кредиту;

- код структурного подразделения (если он есть);

- счет аналитического учета.

Важно! Счет по аналитическому учету надо заносить только в том случае, если они применяются на предприятии.

Далее нужно указать сумму, на которую оформляется ордер, в цифровом выражении.

Последнее поле в этой таблице – «Код целевого финансирования». Это поле также необходимо заполнить только тогда, когда такие коды используются в компании.

В графу «Выдать» вносятся полные Ф.И.О. гражданина, которому передаются денежные средства. Сюда нельзя заносить название компании.

В графу «Основание» нужно записать причину, по которой выполняется выдача денег из кассы. Сюда можно занести, например, «Выдача зарплаты», «В подотчет», «На материалы» и прочее.

В графу «Сумма» записывается сумма операции прописью, оставшееся место в поле необходимо прочеркнуть.

В графу «Приложение» нужно записать сведения о документе, на основании которых выполняется выдача. Это могут быть реквизиты квитанции, заявления работника, платежной ведомости и т. д.

После этого на данном документе проставляют свою подписи руководитель компании и главный бухгалтер, которые проверяют правильность его оформления, а также дают разрешение на проведение операции.

Далее получатель должен полностью без любых сокращений написать прописью сумму денег, которую ему выдают. После этого он проставляет свою подпись.

В следующую графу кассир должен занести информацию о документе, который предъявил получатель — обычно им является паспорт.

После оформления всех необходимых полей, ордер также должен подписать кассир, выполнявший операцию.

Образец заполнения расходного кассового ордера в 2018 году по форме КО-2

Ниже на примере рассмотрим образец заполнения РКО.

Оформление документа начинается с проставления полного названия компании, а рядом в таблице — присвоенного ей кода ОКПО.

Расходный ордер может быть оформлен в каком-либо отдельном подразделении. Тогда, его название заносится в отдельную графу «Структурное подразделение» в бланке. Иначе в данной графе необходимо проставить прочерк.

Рядом с наименованием бланка находится поле, в которое необходимо записать номер документа, а затем дату его составления. Дату нужно внести в формате ДД.ММ.ГГГГ.

Далее следует таблица. В нее сначала нужно занести информацию по бухгалтерскому учету — счета корреспонденции по дебету и кредиту, номер подразделения, если он присвоен, счет аналитики.

Аналитический счет заносится в расходный ордер только в том случае, когда данные счета используются на предприятии. Иначе, заполнять его не нужно.

Дальше в таблицу записывается цифрами сумма денежных средств к выдаче.

Завершающее поле в данной таблице – «Код целевого финансирования». Его необходимо заполнять только в том случае, когда данные коды разработаны и используются в компании.

В поле «Выдать» необходимо записать полные Ф.И.О. человека, которому выдаются денежные средства. Наименование компании-получателя сюда не записывается.

В поле «Основание» записывается причина, почему необходимо произвести выдачу средств из кассы. Например, здесь можно указать «Оплата материалов», «Оплата услуг», «В подотчет», «Выдача зарплаты» и т. д.

В поле «Сумма» необходимо продублировать сумму прописью, которая выдается из кассы.

В поле «Приложение» указываются данные о документе, на основании какого выполняется выдача. Например, здесь могут быть указаны реквизиты заявления работника, платежной ведомости, отгрузочных документов и т. д.

Важно: на заполненном документе должны поставить свои подписи руководитель и главный бухгалтер субъекта бизнеса. Данным действием они подтверждают, что документ составлен верно, а также дают разрешение на выполнение операции.. Ниже получатель средств без сокращений от руки вписывает сумму прописью

После этого ему необходимо проставить подпись

Ниже получатель средств без сокращений от руки вписывает сумму прописью. После этого ему необходимо проставить подпись.

Ниже получатель средств без сокращений от руки вписывает сумму прописью. После этого ему необходимо проставить подпись.

Затем кассир вносит в бланк данные документа, который был предъявлен для определения личности. Обычно в качестве такого документа используется паспорт.

После указания всех этих данных заполненный расходник подписывает кассир.

Банковский ордер. Форма ОКУД 0401067

Банковский ордер является расчетным документом и может применяться при осуществлении кредитной организацией (филиалом) расчетных операций по банковскому счету, счету по вкладу (депозиту) клиента в валюте Российской Федерации и иностранной валюте, открытому в этой кредитной организации (филиале), в случаях, если плательщиком или получателем является сама кредитная организация (филиал).

Банковский ордер составляется кредитной организацией (филиалом) на бумажном носителе или в электронном виде. Банковский ордер оформляется по форме 0401067. Поля, предназначенные для проставления значений каждого из реквизитов в банковском ордере, обозначены номерами в приложении 2 к настоящему Указанию. Описание полей (реквизитов) банковского ордера приведено в приложении 3 к настоящему Указанию. Цифровые коды форм документов, используемых в настоящем Указании, соответствуют Общероссийскому классификатору управленческой документации.

Допускается включение в банковский ордер дополнительных полей, не предусмотренных Указанием ЦБ РФ от 11.12.2009 N 2360-У «О порядке составления и применения банковского ордера», перечень которых устанавливается кредитной

Банковский ордер подписывается лицами, наделенными правом первой или второй подписи для его подписания.

Кредитная организация устанавливает порядок подтверждения подлинности банковского ордера, составленного в электронном виде, обеспечивает контроль его целостности и подтверждение подлинности.

Банковский ордер, составленный на бумажном носителе, бумажная копия банковского ордера, составленного в электронном виде, не должны превышать формата A4. В случаях, когда корреспондирующие счета и суммы по счетам не могут быть размещены на одном листе формата A4, применяется многостраничная форма банковского ордера.

Порядок формирования многостраничной формы банковского ордера, подписания, нумерации страниц с указанием в банковском ордере общего количества страниц устанавливается кредитной организацией.

Банковский ордер может быть использован при осуществлении расчетных операций, по которым один счет клиента или кредитной организации (филиала) — плательщика (получателя) корреспондирует с несколькими счетами кредитной организации (филиала) или клиентов-получателей (плательщиков). В этом случае соответствующие наименования и номера счетов плательщиков (получателей) и суммы по ним указываются отдельными строками.

К выписке из лицевого счета клиента прилагается банковский ордер, отражающий операции, проведенные по указанному лицевому счету.

При отсутствии или недостаточности денежных средств на банковском счете клиента-плательщика составленный на бумажном носителе банковский ордер помещается в картотеку расчетных документов, не оплаченных в срок. Допускается частичная оплата банковского ордера платежным ордером формы 0401066 в порядке, предусмотренном для платежного поручения Положением Банка России N 2-П. Информация, указанная в свободных полях банковского ордера, переносится в поле «Назначение платежа» платежного ордера в порядке, установленном кредитной организацией.

Порядок помещения в картотеку и оплаты банковского ордера в электронном виде в случае отсутствия или недостаточности денежных средств на счете клиента устанавливается кредитной организацией с учетом требований законодательства Российской Федерации, в том числе нормативных актов Банка России.

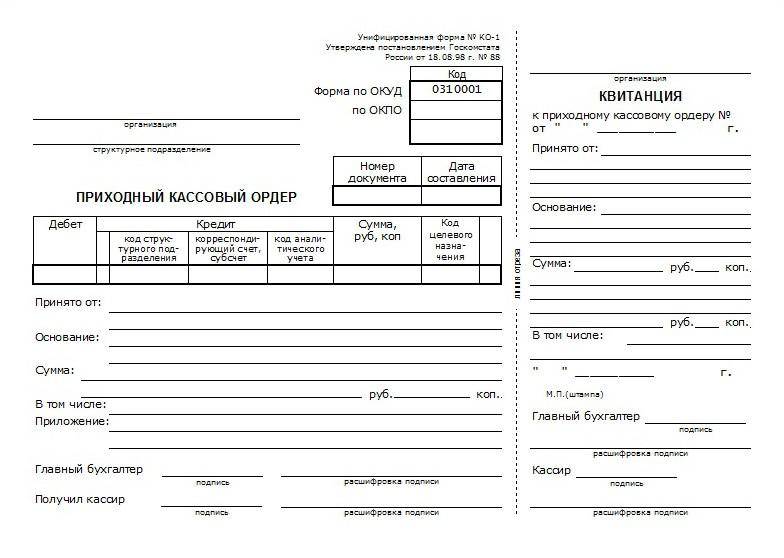

Форма приходного кассового ордера

Для оприходования денежных сумм, полученных наличными, в кассу используют бланк формы КО-1, утвержденный Госкомстатом России (Постановление от 18.08.98 № 88), номер формы по ОКУД – 0310001.

Допускается заполнение документа как вручную, так и в электронном виде.

Приходный ордер могут оформлять:

- Главный бухгалтер;

- Бухгалтер, кассир, иное лицо, назначенное руководителем исполнять обязанности кассира;

- Руководитель или ИП при отсутствии вышеуказанных лиц.

В приходном ордере не допускается внесение исправлений. Некорректно заполненный документ, или документ, в котором присутствует ошибка, помарка должен быть уничтожен и оформлен заново.

На документе расписываются главный бухгалтер и бухгалтер либо кассир. Если этих должностей нет на предприятии, ордер должен подписывать руководитель.

Где можно скачать образец?

Для того, чтобы скачать образец приходного кассового ордера нажмите на ссылку.

Образец приходного кассового ордера.

Образец приходного кассового ордера.

Порядок заполнения бланка приходного ордера

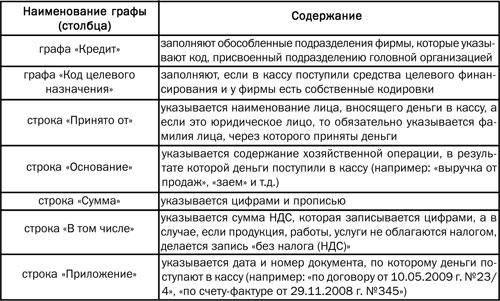

Заполнение полей основной части бланка происходит следующим образом:

- В соответствующем поле заполняется официальное наименование организации согласно учредительным документам.

- Для обособленных подразделений предприятия (если они есть) заполняют поля «Структурное подразделение» и «Код структурного подразделения».

- В поле «Номер документа» проставляют номер ордера по порядку. Нумерация ордеров открывается заново для каждого календарного года.

- В поле «Дата документа» должно быть указано число, когда деньги поступили в кассу.

- В поле «Дебет» указывается счет бухгалтерского учета, на котором будут учтены поступившие средства: 50 «Касса» (ИП, не использующие план счетов в своей работе, проставляют прочерк в этой графе и в графе «Кредит»).

- В поле «Кредит» должен быть проставлен номер счета, на котором отражается источник поступления денег: 51 для поступлений с расчетного счета, 90.1 для принятия в кассу выручки, 71 для расчетов по подотчетным суммам, 62 для поступлений от покупателей и другие.

- В графе «Сумма» табличной части ордера проставляется поступившая в кассу сумма цифрами (рубли и копейки разделяются черточкой: 34000-90).

- В строке «Принято от» прописывается ФИО физического лица (например, сотрудника или учредителя), от которого поступили денежные средства, или наименование организации.

При регистрации ИП обязательно открывается расчётный счёт. Каким образом происходит снятие средств с этого счёта вы можете узнать из этого материала.

Пример приходного кассового ордера в 1С.

Пример приходного кассового ордера в 1С.

В строке «Основание» прописывается, какие средства поступили и на основании какого документа (если есть, актуально не для всех видов операций). Например:

- Поступление выручки (за какое число)

- Получение денежных средств наличными в банке (наименование банка, у организации их может быть несколько) по чеку на определенные расходы (указать вид расходов);

- Внесение вклада в уставной капитал наличными;

- Возврат остатка подотчетной суммы по авансовому отчету;

- От (наименование фирмы) через (ФИО лица, уполномоченного внести денежные средства) для оплаты (наименование товара, услуг или другого основания поступления денег);

- От работника организации в возмещение ущерба, недостачи и проч.

В строке «Сумма» указывается принимаемая сумма наличных. Целые рубли заполняются прописью, копейки – цифрами. Сумма прописывается с заглавной буквы без оставления интервала в начале строки.

Если ордер был заполнен вручную, то в пустом месте строки, оставшемся после заполнения суммы прописью, следует прочертить черту теми же чернилами. Если в табличной части после суммы не стояли копейки, то в графе копеек ставится прочерк.

В поле «В том числе» заполняют ставку и соответствующую ей сумму НДС (цифрами). Если организация не платит НДС или операция не подлежит обложению им, то в строке пишется: «без НДС».

В строке «Приложение» указывают данные документа, на основании которого поступили наличные (если он предусмотрен для данной операции): номер и дата договора с покупателем, номер и дата банковского чека, авансового отчета, товарной накладной или бланка строгой отчетности.

Заполняется строка «Наименование организации», проставляется номер и дата ордера, на основании которого она заполнена. Графы «Принято от» и «Основание» заполняются теми же данными, что и основная часть документа. Заполняется сумма цифрами, а затем прописью. Проставляется дата поступления денег.

При увольнении сотрудника зарплата может быть выдана за неполный месяц. Информация о том, как правильно производить расчёты в таком случае есть здесь.

Структура кассового ордера.

Структура кассового ордера.