Ревизия кассы: порядок проведения и составление акта

Содержание:

Кто должен соблюдать кассовую дисциплину?

Кассовую дисциплину соблюдают все организации и ИП, у которых имеется движение ДС. С лета 2014 г. был введен упрощенный порядок ведения кассовой дисциплины (Указание от 11 марта 2014 г. № 3210-У и Указание от 7 октября 2013 г. № 3073-У) В первую очередь это касается индивидуальных предпринимателей, а именно:

- обязательно формирование только платежных и расчетно-платежных ведомостей (выдача заработной платы);

- не устанавливаются лимиты по остаткам кассы.

Для всех остальных форм организационной собственности обязательно ведение всех кассовых документов, к числу которых помимо вышеперечисленных относят:

|

Название |

Назначение |

| Приходный кассовый ордер (ПКО) | Оформляется при поступлении ДС в кассу |

| Расходный кассовый ордер (РКО) | Сопровождает выдачу ДС из кассы |

| Кассовая книга | В нее заносятся все операции по ПКО и РКО.В конце каждого рабочего дня данным книги выносится остаток наличных в кассе и сверяют с фактически имеющейся в ней суммой денег |

| Книгу учета | Необходима, если в организации имеется несколько кассиров, в ней отражают данные по передаче средств между старшим кассиром и другими кассирами. Заверяется действие подписями с обеих сторон. |

|

Положение об учетной политике на 2019 год

Основным нормативным документом в области бухгалтерского учета является Федеральный закон от 06.12.2011 г. N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ), и сфера его применения распространяется в том числе на некоммерческие организации. Более того, он обязателен к применению и организациями государственного сектора, в число которых входят государственные (муниципальные) учреждения, государственные органы, органы местного самоуправления, органы управления государственных внебюджетных фондов и территориальных государственных внебюджетных фондов.

• учреждения МВД России, Главного управления специальных программ Президента Российской Федерации, Федеральной миграционной службы, Федеральной таможенной службы, Федеральной службы безопасности Российской Федерации, Службы внешней разведки Российской Федерации, Федеральной службы охраны Российской Федерации, специальные, воинские, территориальные, объектовые подразделения федеральной противопожарной службы Министерства Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий, аварийно-спасательные формирования федеральных органов исполнительной власти;

Когда составляются ведомости

Отчеты по результатам инвентаризации применяются для отражения результатов проверки основных средств, нематериальных активов, товарно-материальных ценностей, готовой продукции и прочих материальных ценностей, по которым выявлены отклонения от данных учета. Если по результатам проверки установлены излишки или недостачи объектов имущества организации, то в таком случае используются:

- форма № ИНВ-18, если процедура инвентаризации организована в отношении основных средств (ОКУД 0317016);

- форма № ИНВ-19, если проводилась инвентаризация товарно-материальных ценностей (ОКУД 0317017).

Но подобные ведомости оформляются не только по результатам плановой инвентаризации. При выявлении фактов порчи имущества организация тоже обязана провести инвентаризационные мероприятия. На выявленное в ходе такой внеплановой проверки негодное и испорченное имущество составляются соответствующие акты, например, акт о порче, бое, ломе товарно-материальных ценностей по форме ТОРГ-15 или акт о списании товаров по форме ТОРГ-16, утвержденным постановлением Госкомстата России от 25.12.1998 № 132.

Исходя из своего назначения, сличительные ведомости формируются на основании других документов, которыми сопровождается проведение инвентаризации: сначала руководитель организации подписывает приказ (постановление, распоряжение) о проведении инвентаризации, затем комиссия осуществляет непосредственно проверку наименования, количества основных средств и товарно-материальных запасов, определяет качественное состояние этих объектов. Полученные данные комиссия вносит в сличительные формы: по основным средствам составляется опись по форме № ИНВ-1, по товарно-материальным ценностям — опись по форме № ИНВ-3 или акт по форме ИНВ-4, если проводилась проверка отгруженных товарно-материальных ценностей.

Только после составления перечисленных описей и актов отраженные в них данные сверяют с данными бухгалтерского учета. И если выясняется, что в бухгалтерском учете какое-то имущество не отражено или наоборот, отражено «лишнее» имущество, то этот факт фиксируется в сличительных ведомостях по форме № 18 и (или) № 19. Следовательно, если по результатам ревизии расхождений между фактическим наличием инвентаризируемых активов организации и данными, отраженными в бухучете, не выявлено, то сличительные отчеты не составляются.

Правила отражения в учете

В ходе инвентаризации проверяется наличие подписей руководителя предприятия и главного бухгалтера либо уполномоченных на это лиц на документах, принимаемых к отражению в отчетности. Без этих реквизитов данные бумаги к учету не принимаются. Исключение составляют документы, подписываемые администрацией органа госвласти, местного управления. Особенности оформления этих бумаг установлены в законодательстве и прочих нормативных актах. В остальных случаях отсутствие подписи главного бухгалтера на приходных/расходных ордерах выступает в качестве нарушения кассовой дисциплины.

Нужно ли составлять для проведения ревизии наличных денег?

При осуществлении инвентаризации наличных денежных средств по желанию налогоплательщика, он самостоятельно определяет моменты ее проведения, сроки, объекты инвентаризации и регламент в соответствии с учетной политикой компании.

Обязательное проведение проверки кассы определяется действующими нормами законодательства России, федеральными и отраслевыми стандартами.

Если отсутствовали кадровые перестановки в компании, состав группы не изменился, то обязанность переиздавать приказ о составе комиссии по инвентаризации ежегодно в нормативной документации не обозначено.

Как оформить распоряжение?

При оформлении приказа следует основываться на нормы заполнения подобного рода документации. Распоряжение располагается на одном листе и может быть оформлено в произвольной форме или на бланке ИНВ-22, утвержденным Госкомстатом.

Любой выбор компании, направленный на применение той или иной формы бланка, должен быть закреплен в учетной политике юридического лица.

«Шапка» документа содержит информацию:

- ОКПО предприятия;

- наименование структурного подразделения;

- заголовок документа;

- номер и дата его составления.

Если планируется инвентаризация наличных денег сразу в нескольких подразделениях, то бланк ИНВ-22, а также сопутствующие с ним документы будут оформляться для каждого из них.

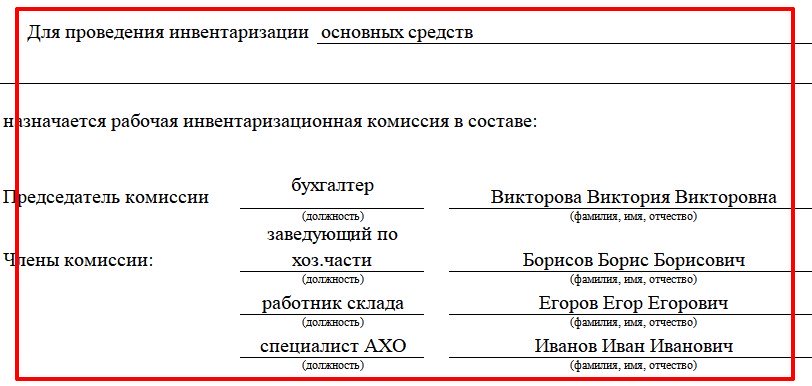

Текстовая часть приказа содержит сведения о назначении членов инвентаризационной комиссии.

Председатель и ее члены проставляют свои росписи с указанием должности, фамилии и инициалов в специально отведенных строках, подтверждая, тем самым, свою осведомленность о предстоящей ревизии

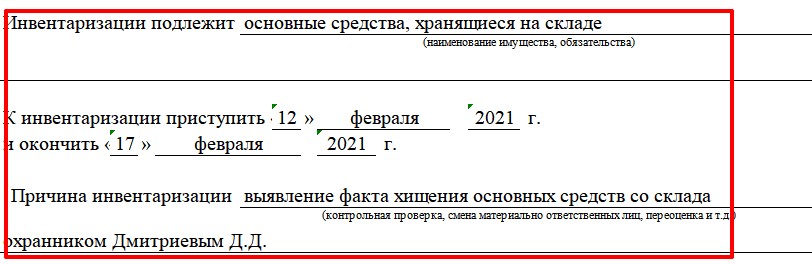

Далее в приказе прописываются объекты проверки. Это могут быть основные средства организации, товарно-материальные ценности, деньги, обязательства, объекты строительства, находящиеся на хранении, почтовые марки.

Ниже фиксируется дата начала и окончания инвентаризации, а также причины ее проведения.

Важные моменты

При проведении плановой ревизии кассы в специально отведенной строке приказа прописывается контрольная или плановая проверка, при кадровых перестановках — «смена материально-ответственного лица».

Причиной для внеплановых проверок может послужить ошибка в расчетной документации, подозрение сотрудника в некомпетентности, возникновение несоответствий при проверке иных материальных ценностей.

Когда происходит смена кассира, кладовщика, то в приказе указывают данные специалистов, трудоустроенных на момент проверки.

Обычно бланк ИНВ-22 заполняется от имени главы предприятия или его заместителя. В качестве председателя комиссии прописывается главный бухгалтер (заместитель), частными случаями предусмотрены иные ответственные сотрудники.

Состав проверяющей группы не может быть меньше, чем предусмотрено полей для их заполнения в бланке. Допускается сокращение должностей специалистов.

На большом предприятии (магазины по всей территории России) для контроля кассовой дисциплины одновременно создается несколько инвентаризационных комиссий.

На большом предприятии (магазины по всей территории России) для контроля кассовой дисциплины одновременно создается несколько инвентаризационных комиссий.

Количество членов группы не должно быть меньше 2-х специалистов.

Для осуществления проверки наличных денежных средств необходимо прекратить все операции по кассе, членам комиссии предоставляются расходный и приходный кассовые ордера, являющиеся последними на дату инвентаризации.

Материально-ответственными лицами подтверждается сдача всей необходимой документации в бухгалтерию.

Плановые, обязательные проверки осуществляются в сроки, обозначенные в учетной политике. Внезапные проверки предусмотреть невозможно.

Если в результате проведенных мероприятий выявлены нарушения и обозначены виновные работники, то к нему применяются меры по возмещению материального ущерба компании.

Если материально-ответственное лицо не желает погашать предъявленную ему сумму, то работодатель может разрешить конфликтную ситуацию через суд.

Условия обязательности возмещения ущерба:

- наличие бумаги, доказывающее вину определенного специалиста;

- собственное признание нарушителя в письменной форме с указанием причин содеянного и мотива;

- постановление комиссии по инвентаризации, признающей вину кассира.

Если обвиненный работник не согласен с решением комиссии, он должен подписать необходимый документ. Он может послужить доказательством при подаче документов в судебный орган работодателем.

Необходимую сумму удерживают из заработной платы ответственного специалиста. Если обвинение вынесено ошибочно, неверно сотрудник также может подать заявление с претензией в суд.

Каковы основные функции процедуры?

Инвентаризация кассы предприятия предполагает ревизию следующих ключевых направлений:

Соблюдение компанией установленного лимита по величине остатка кассовой наличности на конец дня.

Оформление с кассирами соглашений о полной материальной ответственности. Проверка актуальности и корректности составления таких договоров.

Неукоснительное следование порядку заполнения кассовой книги.

Наличие денежных средств. Выявление расхождений между реальным остатком наличных денег и сведениями учета наличности. Выяснение причин и определение виновников возникновения недостачи или излишка.

Принятие ответственными сотрудниками нужных мер по обеспечению сохранности кассовой наличности.

Корректность отнесения сумм израсходованных наличных денежных средств на соответствующие статьи затрат

Особое внимание уделяется надлежащему целевому назначению выплат, произведенных из кассы. Это могут быть хозяйственные цели, командировочные издержки, выдача сотрудникам зарплаты.

Своевременность и полнота принятия, документального оформления, бухгалтерского учета наличных денег, поступающих в кассу.

Правильность заполнения и ведения первичных кассовых документов (ордеров) и сводных регистров учета наличности.

Проверка кассы является обязательной процедурой для любого хозяйствующего субъекта, осуществляющего входящие и исходящие транзакции с наличностью.

Она проводится коллегиальной структурой – инвентаризационной комиссией, задачи, состав и полномочия которой утверждаются руководителем.

В какие сроки проводят плановую – периодичность

Плановая ревизия наличных денег кассы предприятия выполняется в ситуациях, предусмотренных общеобязательными нормативными документами.

Сроки осуществления такой проверки, порядок её проведения заранее регламентируются учетной политикой и иными распорядительными актами хозяйствующего субъекта.

Ревизия наличных денежных средств и ценных бумаг, хранящихся в кассе предприятия, обязательно проводится в следующих ситуациях:

- Активы организации передаются в аренду, реализуются, выкупаются.

- Составляется финансовая (бухгалтерская) отчетность за год.

- При смене материально-ответственного лица (на момент приема-передачи кассы).

- Установлены факты совершения злонамеренных действий (порча, растрата, хищение, ограбление) в отношении кассы организации.

- Катастрофы, стихийные бедствия, иные форс-мажоры и чрезвычайные ситуации, которые могли привести к ущербу для кассы.

- Хозяйствующий субъект реорганизуется или ликвидируется, что обуславливает необходимость формирования разделительного/ликвидационного баланса.

- Прочие основания, предусмотренные отечественным законодательством (например, указаниями и инструкциями Минфина РФ).

Когда часто должна производиться внеплановая обязательная проверка?

Внеплановая проверка кассовой наличности обычно выполняется в организации по принципу внезапности, то есть неожиданно для самого сотрудника, лично отвечающего за ведение кассы.

Внеплановая проверка кассовой наличности обычно выполняется в организации по принципу внезапности, то есть неожиданно для самого сотрудника, лично отвечающего за ведение кассы.

Основная цель подобной ревизии – контроль профессиональной компетентности и добропорядочности кассира.

Когда внеплановые инвентаризации обязательны для проведения:

- выяснение причин выявленного нарушения, допущенного при ведении кассы;

- реагирование на законные требования контрольно-надзорных, следственных, ревизионных органов;

- ужесточение системы кассового контроля внутри организации.

Периодичность и сроки выполнения внеплановых проверок кассы на предприятии четко не определены общеобязательными нормами действующего законодательства.

Соответственно, руководство хозяйствующего субъекта самостоятельно решает, когда их целесообразно проводить. Осуществление внеплановой ревизии оформляется приказом работодателя.

В данном распорядительном акте обязательно указывается причина (основание) для реализации такого контрольного мероприятия.

Как провести ревизию кассы: процедура, документы

Ниже представлена пошаговая инструкция с описанием процедуры проведения ревизии и кассы и порядком оформления проверки.

Этап №1. Утверждение порядка проведения ревизии

На первом этапе организации необходимо утвердить порядок проведения ревизии во внутренних нормативных документах. Для этого рекомендуется оформить отдельный документ (например, Порядок контроля учета кассовых операций или кассовой дисциплины). Порядок осуществления и документального оформления ревизионных мероприятий также можно отразить в существующих локальных документах (например, в Положении об учете кассовых операций либо в учетной политике).

В локальном нормативном акте компания:

- утверждает периодичность проведения проверок (не чаще 1-го раза в месяц, в квартал, т.п.);

- определяет основания для ревизии (подтверждение факта хищения, дополнительный контроль соблюдения кассовой дисциплины);

- фиксирует длительность проверки;

- описывает алгоритм действий проверяющих во время ревизии;

- утверждает перечень документов, оформляемых в ходе проверки и по результатам ревизии;

- определяет круг лиц, которые будут участвовать в ревизии в качестве проверяющих.

- утверждает меры ответственности за нарушение кассовой дисциплины в соответствие с действующим законодательством.

Если речь идет о крупной компании, то контрольно-ревизионные мероприятия в таких случаях осуществляют сотрудники специального подразделения (например, служба внутреннего аудита). В небольших фирмах обязательства по проведению ревизии могут возлагаться на сотрудников (незаитерисованных лиц), должностные обязанности которых не связанны с кассой.

Включение сотрудников в состав ревизионной комиссии оформляется отдельным документов (как правило – приказом). Если ревизию проводят сотрудники службы внутреннего аудита, составление приказа о комиссии необязательно, ведь в данном случае обязанности о проведении контрольных мероприятиях уже зафиксированы в трудовых договора и в должностных инструкциях сотрудников службы.

Этап №2. Издание приказа о проведении ревизии

На основании положений локального нормативного акта издается приказ по предприятию о проведении внеплановой ревизии.

Приказ может быть составлен в свободной форме либо на бланке формы ИНВ-22 (можно скачать здесь ⇒ Приказ о проведении ревизии кассы (бланк ИНВ-22)).

В тексте приказа должна быть отражена следующая информация:

- наименование документа, дата составления, номер;

- наименование организации;

- перечень проводимых контрольных мероприятий (инвентаризация наличных средств и материальных ценностей в кассе, контроль учета кассовых операций, соблюдения кассовой дисциплины);

- основания для проверки (контрольные мероприятия, подтверждение факта хищения, смена материально-ответственного лица, т.п.);

- состав ревизионной комиссии (ФИО, должности сотрудников);

- дата начала и окончания ревизии.

После подписания приказа руководителем, с документов должны быть ознакомлены члены ревизионной комиссии (под роспись). Работники кассы, деятельность которых будет проверяться на основании приказа, о предстающей ревизии не уведомляются.

Этап №3. Проведение ревизионных мероприятий

В день, утвержденный приказом, члены ревизионной комиссии приступают к контрольным мероприятиям:

- Уведомление работников кассы о ревизии. Первоначально члены ревизионной комиссии предоставляет работникам кассы оригинал приказа о проведении внеплановой ревизии. Кроме того, кассиру необходимо предъявить удостоверения личности всех членов комиссии (паспорта, рабочие пропуска, т.п.), которые подтверждают право данных сотрудников на проведение проверки.

- Пересчет наличности в кассе. Работник кассы пересчитывает наличные деньги в кассе в присутствии членов комиссии. Если в кассе находятся иные ценности либо бланки строгой отчетности, они также подлежат пересчету.

- Сравнение суммы наличных денег с учетными данными. Пересчитав наличность, члены комиссии сравнивают полученные результаты с записями в кассовой книге, тем самым определяя наличие излишка/недостачи средств.

- Проверка соблюдения правил ведения учета. Ревизионная комиссия проверяет, все ли кассовые операции отражены необходимыми документами, контролирует правильность оформления приходных и расходных кассовых документов.

- Контроль соблюдения кассовой дисциплины. Члены комиссии осуществляют контроль за соблюдением лимита кассы, установленного внутренними нормативными документами, лимита наличных расчетов в рамках одного договора (не более 100.000 руб.).

Как проводится инвентаризация

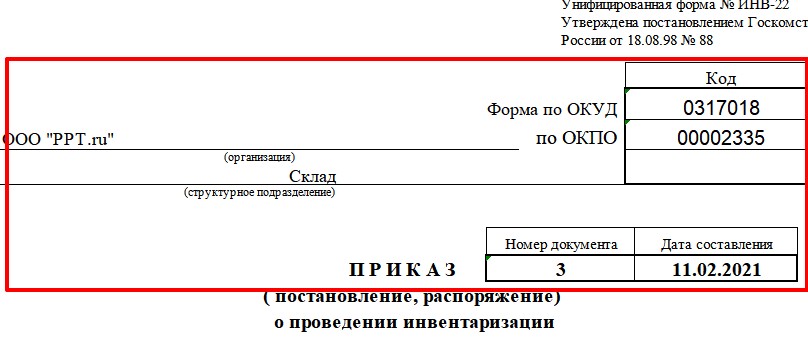

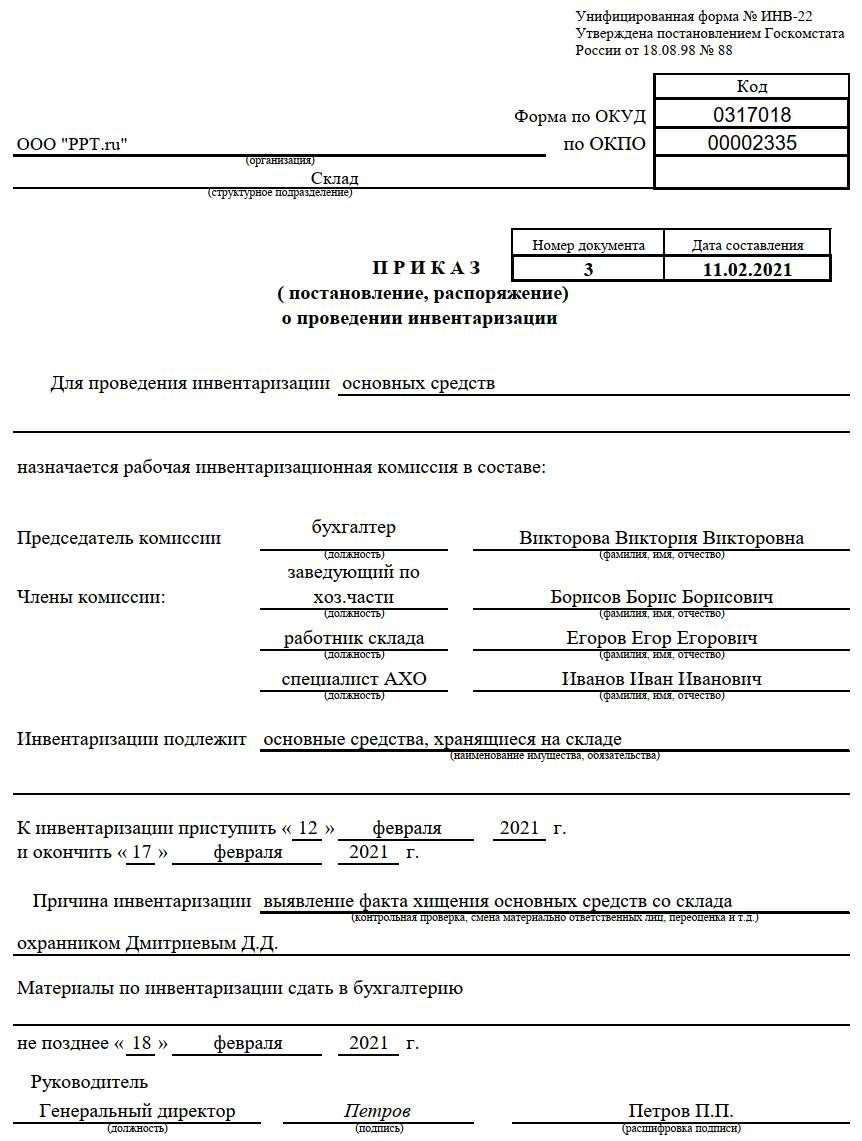

Для начала разберемся с вопросом, как компании инвентаризируют основные средства и товарно-материальные ценности. В первую очередь оформляется соответствующий приказ. Для него разработана унифицированная форма № ИНВ-22, форма по ОКУД 0317018. В ней содержится такая информация:

- наименование организации;

- структурное подразделение;

- состав инвентаризационной комиссии;

- перечень проверяемых обязательств, имущества и основных средств;

- время и место инвентаризации;

- основание для проведения инвентаризации.

Инвентаризации подлежат как основные средства и активы, находящиеся в собственности организации, так и ОС, которые пришлось арендовать.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Перечень составляется в двух экземплярах. Первый — для бухгалтерской службы для составления сличительной ведомости (если есть расхождения с бухгалтерским учетом). Второй — для материально ответственного лица (МОЛ).

ВАЖНО!

До начала процедуры у материально ответственного лица берется расписка, что все документы сданы в бухгалтерию, следовательно, приняты к учету или списаны в расход. Она составляется на унифицированной форме описи, внизу на заглавном листе. Отдельного документа не нужно.

Положение по ведению бухучета и отчетности (утв. приказом Минфина от 29.07.1998 № 34н) содержит полный перечень случаев, при которых обязательно проведение инвентаризации. Приведем наиболее важные из них:

- подготовка годовой бухотчетности;

- смена материально ответственных лиц компании, в частности, кладовщиков;

- продажа и выкуп имущества, а также предоставление его в аренду;

- установлены случаи хищения ТМЦ либо их порчи, а также злоупотребления;

- реорганизация или ликвидация компании;

- произошли стихийные или бедствия чрезвычайные ситуации, вызванные экстремальными условиями.

При формировании акта необходимо принимать во внимание следующие моменты:

- Акт составляется комиссией по инвентаризации. Его должны подписать все члены комиссии, их должно быть как минимум два человека.

- Официальный бланк акта установило законодательство. Однако организация вправе разработать свой собственный бланк акта.

- В начале документа должна быть указана причина его оформления.

- В обязательном порядке нужно указать председателя комиссии, а также всех ее членов (они записываются в алфавитном порядке).

- Необходимо четко расписать все события, которые привели к формированию акта.

- По итогам инвентаризации нужно будет сделать выводы и выдвинуть рекомендации.

- Заключительный акт инвентаризации должен утвердить управляющий компании.

По объему:

- полная. Проводится во время аудита на предприятии, до начала составления годовых отчетов, при ревизиях. Предполагает осуществление контроля за ТМЦ фирмы, денежными средствами, операциями по договорным отношениям с другими организациями;

- частичная – контроль фактического наличия определенной части средств предприятия. Например, денежной наличности во время ревизии, при смене уполномоченного лица, увольнении работника.

По способу:

- выборочная – контроль наличия ценностей на выбор, относящихся к ведению конкретного работника;

- сплошная – полностью охватывает структурные подразделения организации.

По назначению:

- плановая. Перед проведением составляются и утверждаются графики проверки. Сотрудников не информируют о конкретном времени проведения;

- внеплановая – при возникновении непредвиденных обстоятельств (увольнение работника, стихийное бедствие);

- повторная – если есть сомнения относительно достоверности и объективности предыдущей проверки;

- контрольная. После проведения очередной плановой или внеплановой процедуры может быть назначена контрольная, где принимают участие лица, входящие в состав комиссии.

Отдельная документация ведется в отношении отгруженных товарно-материальных ценностей.

Инвентаризация в отношении них включает в себя контроль за суммами, учитываемыми на счетах бухучета.

Условно такую проверку можно разделить на две части:

- проверка отгруженных ТМЦ, по которым время оплаты не просрочено;

- проверка отгруженных ТМЦ, по которым адресат отгрузки просрочил оплату.

При проверке каждой из указанных частей составляются отдельные акты ИНВ-4 .

По каждой отдельной «непросроченной» отгрузке ТМЦ в акте отражаются:

- название ТМЦ;

- конкретная численность ТМЦ;

- цена;

- день отгрузки;

- подтверждающие документы.

По каждой отдельной «просроченной» отгрузке ТМЦ в акте отражаются:

- реквизиты покупателя;

- название ТМЦ;

- цена;

- день отгрузки;

- реквизиты расчетного документа.

Как часто надо ее проводить

Как уже говорилось выше, плановая инвентаризация проводится в соответствии с требованиями законодательства.

Как уже говорилось выше, плановая инвентаризация проводится в соответствии с требованиями законодательства.

Внеплановые проверки законодательство не регламентирует, поэтому руководство организаций вправе назначать их самостоятельно (кроме тех, которые инициируются соответствующими органами извне). В приказе о назначении процедуры указывается причина такого решения.

В целом учетная политика фирмы зависит от доверия руководства к сотрудникам. На это влияет количество выявленных ошибок и погрешностей при работе кассы.

Обязательные проверки происходят при наступлении таких ситуаций:

- отличие расчетной суммы от имеющейся в кассе (как в большую, так и в меньшую сторону);

- смена кассира;

- изменения в структуре компании или ее ликвидация;

- подведение итогов после форс-мажора (стихия, пожар, обрушение здания);

- окончание отчетного периода — квартал или год (чаще всего проводится в последний день периода).

Периодичность процедуры может быть прописана в уставе компании. Следует учитывать, что он иногда имеет тенденцию к ежегодным изменениям.

Как составить приказ на инвентаризацию основных средств

Шаг 1. В соответствующие поля вписываем наименование организации (ИП), указываем ОКПО, уточняем номер приказа и дату его составления.

Шаг 2. Уточняем, какое мероприятие проводится и кто из сотрудников в нем участвует: распоряжение содержит полные Ф.И.О. сотрудников, но при перечислении допускается сокращать их имена и отчества.

Шаг 3. Указываем, что надо проверить и в каком подразделении, объясняем причины, по которым необходимо провести сравнение реальных запасов, ценностей, товаров и указанных в документах. В нашем случае пример причины инвентаризации в приказе содержит формулировку:

Одновременно вписываем даты начала и окончания процедуры анализа состояния имущества.

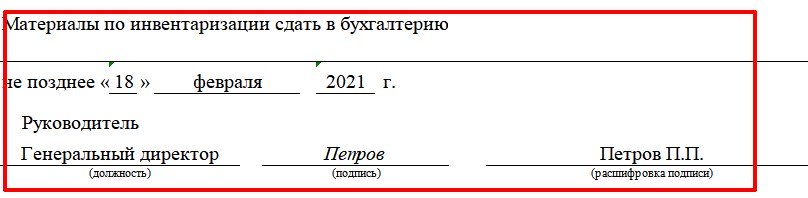

Шаг 4. Последнее — определить последнюю дату сдачи отчета по итогам сверки, подписать у руководителя, назначившего проверку.

Готовый приказ:

Приказ на инвентаризацию в связи с увольнением мол (образец)

Увольнение лиц, несущих материальную ответственность – это та ситуация, с которой часто приходится сталкиваться работникам отдела кадров и руководителям предприятий. Процедура увольнения таких сотрудников имеет четкий законодательно утвержденный алгоритм, обязательный к соблюдению.

Порядок увольнения лиц, на которых лежит материальная ответственность, прописан в Трудовом кодексе РФ (ФЗ «О бухгалтерском учете» ст. 224). Согласно этой статье, подобная процедура приобретет легитимность только после проведения полной инвентаризации тех средств, за которые нес ответственность увольняемый работник.

Давайте остановимся на документах, которые необходимы для увольнения лица, обремененного материальной ответственностью и назначения нового сотрудника на эту должность. Бланк приказа об инициации этой процедуры можно скачать здесь. Стоит отметить, что универсальной формы этого документа просто не существует. Каждое предприятие утверждает ее самостоятельно, но требования к содержанию приказа вполне конкретны и требуют неукоснительного соблюдения. В документе обязательно должны быть указаны:

- реквизиты предприятия и его название;

- наименование документа («Приказ о …»);

- номер приказа и дата его вступления в силу;

- описание оснований, которые послужили причиной смены лица, на котором лежит материальная ответственность (увольнение, перевод на другую должность и т. д.);

- дата, на которую назначено проведение инвентаризации;

- дата предоставления итогов проверки;

- фамилии, инициалы и занимаемая должность всех членов комиссии, включая председателя;

- должность, фамилия и инициалы человека, на которого возлагается материальная ответственность;

- должность, фамилия и инициалы сотрудника, которому поручен контроль проведения мероприятия.

Кроме подписи руководителя предприятия, в приказе должна присутствовать отметка о том, что все лица, фамилии которых в нем присутствуют, ознакомлены с текстом документа.