Как оформить приказ о лимите кассы

Содержание:

Условие соблюдения кассовой дисциплины № 3: лимит расчетов наличными

Другим важным элементом кассовой дисциплины является установление лимита при расчетах наличными между юридическим лицами и ИП. Предел такой суммы зафиксирован в размере 100 т.р. по одному договору.

Важно! Если в расчетах участвует физическое лицо, то все лимиты по расчетам отменяются. В таблице ниже отражены возможные варианты

В таблице ниже отражены возможные варианты.

| Лимитрование есть | Лимитирвание отменено |

| ЮЛ+ЮЛ | ФЛ+ФЛ |

| ЮЛ+ИП | ФЛ+ЮД |

| ИП+ИП | ФЛ+ИП |

Важно! Даже если срок действия договора истек, лимит все равно действует. Пример № 3

Компания ООО «Факел» заключила с ООО «Прайм» несколько договоров:

Пример № 3. Компания ООО «Факел» заключила с ООО «Прайм» несколько договоров:

- контракт 1 – 123 т.р.;

- контракт 2 – 250 т.р.;

- контракт 3 – 56 т.р.;

- контракт 4- 78 т.р.;

- итого: 507 т.р.

Наличными деньгами можно оплатить:

- контракт 1 – 100 т.р.;

- контракт 2 – 100 т.р.;

- контракт 3 – 56 т.р.;

- контракт 4- 78 т.р.;

- итого: 334 т.р.

Остаток средств в размере: 507 – 334 = 173 т.р. можно оплатить через счет безналичным вариантом.

В приложении к статье представлена официальная таблица, в которой приведен перечень расходов для траты наличных средств в рамках установленного лимита.

Оформление и пункты приказа

В правом верхнем углу либо в самом верху документа указывается полное наименование организации или фамилия, имя и отчество индивидуального предпринимателя.

Потом следует заголовок «ПРИКАЗ об установлении лимита остатка кассы организации» с номером и датой. В основной части бумаги руководитель прописывает, на какие документы он ссылается. Обязательно также упоминание о том, какого числа устанавливается лимит.

Обычно бухгалтерия занимается оформлением этой бумаги и прописывает определенную периодичность: 1 раз в год, с каждым циклом отчетности.

Обратите внимание! Бывают случаи, когда ограничения на сохранение наличных денег требуют пересмотра. В этом случае законодательство допускает переиздание приказа любым числом учетного года

Желательно уведомить об этом событии банк, с которым взаимодействует организация, так как сотрудники банка могут производить инкассацию по договоренности.

Также в приказе (в первом пункте) говорится о расчетах, произведенных в приложении. Последние зависят от расчетного периода. По закону это время не должно превышать 92 дня.

На бумаге отражается конкретная сумма, которая составляла выручку в этот период (либо плата, которая была выплачена сотрудникам, если расчеты основываются на этом показателе). Если расчетный период остался тот же, то в приказе это прописывается.

Во втором пункте приказа указывается материально ответственное лицо, которое в случае превышения лимита в конце рабочего дня обязано отнести все превышающие этот показатель денежные средства в банк и положить на расчетный счет организации.

Внимание! Работник, взаимодействующий с наличными деньгами, должен соблюдать обязанности кассира, числиться на этой должности или совмещать с местом бухгалтера. Если организация маленькая и операции, связанные с обращением наличных средств, осуществляет бухгалтер, то обязательно должен существовать приказ о возложении обязанностей кассира на бухгалтера

Это требование связано с требованиями учредительных документов банковских организаций, с которыми имеют дело юридические лица

Если организация маленькая и операции, связанные с обращением наличных средств, осуществляет бухгалтер, то обязательно должен существовать приказ о возложении обязанностей кассира на бухгалтера. Это требование связано с требованиями учредительных документов банковских организаций, с которыми имеют дело юридические лица.

К приказу прикрепляется приложение о расчете остатка наличных денег в кассе за расчетный период. Расчёт остатка производится исходя из поступления средств за этот период или из выплаты заработной платы сотрудникам, вычисляется по формулам. Об этом обязательно нужна соответствующая пометка.

Таким образом, сумма самого лимита со временем, на которое он устанавливается, раскрывается в самом первом пункте, а завершают официальную бумагу подписи руководителя и главного бухгалтера.

Установленный лимит для малых форм бизнеса

В данном случае надо руководствоваться указанием ЦБ РФ № 3210-У.

К малым предприятиям относят компании разных организационных форм хозяйствования. Основными критериями отнесения является количество персонала и годовой оборот, что отражено в таблице ниже.

| Фирма | Лимит по числу сотрудников | Лимит по годовому обороту |

| Микро | 15 чел. | 120 млн. руб. |

| Малое | 16-100 чел. | 800 млн. руб. |

Для того, чтобы точно понять, к какой категории относится предприятие, достаточно воспользоваться специальным сервисом на сайте ФНС. Данный сервис есть реестр, в котором представлены все фирмы и предприятия, отнесенные по закону к малым формам бизнеса. Поиск можно осуществить по разным критериям (ИНН, название и т.д.). Если предприятие есть в данном реестре, то его смело можно отнести к малому или микропредприятию, а значит и лимит кассы соблюдать не надо. При отсутствии компании в данном списке, необходимо применять действующие правила на ограничения кассовой наличности.

Таким образом, основными критериями для отмены лимита кассовой наличности являются:

- численность персонала до 100 человек;

- годовой оборот до 800 млн. руб.;

- доля иностранных фирм не более 49%;

- доля государства и фондов не более 25%.

Как рассчитать лимит остатка кассы

Порядок вычисления закреплен в Приложении к Указаниям ЦБР №3210-У. Алгоритм предусматривает два вида расчетов: по поступлениям или по выбытиям. Чтобы организации составить правильные вычисления, следует определить, каких операций больше.

Например, бюджетное учреждение «Музей» принимает оплату за билеты наличными денежными средствами. 90% расходов организации производится безналичными расчетами. Следовательно, максимально допустимую сумму налички нужно рассчитывать первым способом — по поступлениям. Или наоборот, казенное учреждение «Сельская школа» выдает сотрудникам наличные средства под отчет (командировочные, приобретение ГСМ, запчастей, хозяйственных и канцелярских товаров). Поступления от предпринимательской деятельности отсутствуют. В таком случае, рассчитывать нужно по выбытиям.

Лимит остатка денежных средств в кассе устанавливается по формулам. Разберем каждую отдельно.

Расчет лимита остатка по поступлениям

где,

- L – определяемая максимально допустимая сумма остатка наличных.

- V – суммарный показатель поступлений налички от реализации товаров/работ/услуг в рублях, за конкретный расчетный период.

- P – количество дней в расчетном периоде. Период устанавливается учреждением самостоятельно, и не может быть менее 1 рабочего дня и не более 92 рабочих дней.

- Nc – период времени между днями сдачи в банк поступившей наличности от реализации.

Расчет лимита по выбытиям

где,

- L – определяемая максимально допустимая сумма остатка наличных.

- R – суммарный показатель выбытий наличных денежных средств за конкретный расчетный период. Исключение: выплаты заработной платы, стипендий, государственных пособий и прочих аналогичных выплат.

- P – количество дней в расчетном периоде. Период устанавливается учреждением самостоятельно, и не может быть менее 1 рабочего дня и не более 92 рабочих дней.

- Nn – период времени между днями получения налички по чекам в банковской организации, за исключением средств на выплату заработной платы, стипендий, пособий.

ВАЖНО!

Показатели Nn и Nc не могут быть более чем 7 дней. Исключение: организация бюджетной сферы находится в местности, где отсутствуют банковские организации, тогда показатели не могут быть более 14 дней.

Понятие лимита кассы

Непременно все предприятия, которые реализовывают кассовые операции, обязаны знать, по каким правилам совершаются данные процессы, а также обязан соблюдаться лимит кассы. Для этого надо первоначально рассчитать этот показатель.

Важно! Контролируется правильность совершения кассовых операций со стороны ФНС и банка, который выбран компанией для обслуживания. Лимит кассы представляет собой максимальную сумму, которая выражается в наличных деньгах и имеется в компании в конце дня

Она должна быть строго регламентированной, поэтому не допускается ее превышение

Лимит кассы представляет собой максимальную сумму, которая выражается в наличных деньгах и имеется в компании в конце дня. Она должна быть строго регламентированной, поэтому не допускается ее превышение.

Каждая компания и ИП самостоятельно определяет данный показатель, для чего надо пользоваться только специальной формулой. Если сверх лимита в кассе остается больше средств, то они должны быть перечислены на счет в банке.

Важно! Имеются некоторые случаи, которые являются исключением, поэтому допускается превышение лимита, а обычно это относится к дням, когда выплачивается зарплата или к выходным и праздникам. Как осуществляется расчет лимита остатка кассы – смотрите в этом видео:

Как осуществляется расчет лимита остатка кассы – смотрите в этом видео:

Для чего требуется расчет лимита кассы

Расчет необходим для того, чтобы определить, какая максимальная сумма может оставляться в кассе, причем для этого выпускается специальный приказ или иное распоряжение.

Отсутствие данного показателя выступает в качестве нарушения кассовой дисциплины, поэтому наказывается работниками ФНС в виде начисления значительного штрафа.

Заниматься данным расчетом должны компании, у которых имеется расчетный счет, используемый для работы. Из лимитных денег в кассе осуществляется выплата:

- зарплаты работникам фирмы;

- пособий сотрудникам;

- перечисление средств на нужды ИП, причем они не должны иметь отношения к бизнесу;

- оплату товаров или услуг, которые предоставляются сторонними компаниями, но при этом они не должны иметь отношение к каким-либо ценным бумагам;

- предоставление подотчетных средств работникам предприятия;

- возврат денег, если не были оказаны ранее запланированные услуги или работы, предварительно оплаченные наличными.

Если имеются деньги в наличной форме в кассе, превышающие установленный лимит, то они должны перечисляться в банк. Все действия с этими деньгами должны осуществляться работником, обладающим соответствующими полномочиями.

Как определяется лимит при учете наличного дохода

В наличный доход включаются все средства, которые были зачислены в кассу за товары, услуги или работы. Если расчет ведется для только что открытой компании, то учитывается предполагаемый объем поступающих наличных средств.

Для расчета используется формула:

Лимит = размер выручки / расчетный период* период инкассации в банк.

В качестве расчетного периода принимается любой промежуток времени, но он не может превышать 3 месяца, поэтому обычно представлен неделей или месяцем.

Образец приказа на установление предприятию лимита остатка кассы.

Образец приказа на установление предприятию лимита остатка кассы.

Расчетный период представлен промежутком между 10 и 15 октября. За это время выручка равна 340 тыс. руб. Каждые три дня производится инкассация в банк. В этом случае лимит кассы за это время равен: 340 000/5*3=204 тыс. руб.

Важно! Хотя компании и ИП могут самостоятельно устанавливать лимит кассы, при расчете они должны пользоваться определенными требованиями и правилами, а при этом обязательно формируется соответствующий приказ.

Что делать, если нет выручки в наличном виде

Некоторые компании принимают оплату только в безналичной форме, но все равно они должны рассчитывать лимит кассы. В этом случае расчет производится по другой формуле:

Лимит = размер выручки/ расчетный период * период между получением и снятием средств в банковском учреждении.

На что не допускается тратить наличные средства

Банк РФ указывает конкретные цели, на которые не допускается тратить наличные деньги, которые поступают в кассу. К ним относится:

- разные операции, совершаемые с ценными бумагами. Что представляют собой именные ценные бумаги и в каком порядке осуществляется их выпуск – читайте здесь;

- перечисление арендных платежей;

- предоставление или оплата займов;

- совершение выплат по выигрышам или лотереям.

Допускается на вышеуказанные цели тратить только наличные средства, которые были сняты со счета банка, но в этом случае имеется ограничение в 100 тыс. руб. на один договор.

Ограничение наличных расчетов

Лимит расчетов наличными в сумме 100 тыс. руб. в рамках одного договора распространяется на платежи между субъектами предпринимательской деятельности, то есть индивидуальными предпринимателями и организациями между собой. С физическими лицами, не являющимися предпринимателями, лимит наличных расчетов не действует, так же как и при выдаче работникам из кассы подотчетных сумм, зарплаты и других социальных выплат.

Другое дело – насколько безопасно перевозить и рассчитываться крупной суммой наличных денег? Безналичные расчеты и более выгодны (нет комиссии банка при обналичивании), и более безопасны.

Ответственность за нарушения кассовой дисциплины

Виды нарушений, которые могут быть наказаны со стороны контролирующих органов:

- превышение лимита наличных по контракту над суммой в 100 т.р.;

- наличность не была оприходована;

- хранение наличных денег вне сейфа;

- наличность в кассе превышает установленный в компании лимит;

- трата выручки на цели, не предусмотренные дисциплиной.

В таблице ниже представлен перечень основных штрафов за нарушения.

| Нарушение | Наказание для ИП | Наказание для юрлица |

| Отсутствие ККТ | 25 – 50% от суммы выручки «мимо» кассы, но не менее 10 т.р. | От 75 до 100% |

| Невыдача чека или неотправка электронного чека покупателю | 2000 рублей | 10 000 рублей |

| Онлайн-касса не соответствует требованиям | От 1500 до 3000 рублей | От 5000 до 10 000 рублей |

Кассовая дисциплина для ИП

Помимо того, что ИП могут не соблюдать лимит остатка наличных в кассе, некоторые освобождаются от соблюдения кассовой дисциплины.

В зависимости от вида налогообложения порядок учета операций с деньгами может быть следующим:

- На ЕСХН, УСН, ПСН учет осуществляется при помощи КуДиР (Книга учета доходов и расходов). Кассовые ордера не оформляются, показатель не устанавливается.

- ИП на ОСНО помимо ведения КуДиР обязаны вести учетные записи и по хозяйственным операциям. Они кассовую документацию оформлять также не обязаны.

- При ЕНВД ИП также не соблюдают кассовую дисциплину, а указывают в декларации налоговому органу физические показатели своей деятельности.

В итоге получается, что ИП могут не составлять кассовую документацию, а также не определять лимит остатка кассы для налоговой службы. Однако в Указании ЦБР сказано, что такое правило распространяется лишь на некоторых ИП. Но разъяснений по этому поводу еще не поступило.

На практике у предпринимателей могут возникнуть следующие трудности:

- если ИП ведет учет при помощи компьютерной программы, которая основывается на первичной кассовой документации, то программа будет работать некорректно. Установить лимит остатка кассы в 1с будет невозможно. Где в 1с 8.3 лимит остатка кассы зависит от наличия РКО и ПКО;

- если ИП решается вести кассовую документацию, то обязанность по соблюдению требований оформления бумаг ложиться также на него.

Согласно Указаниям Центробанка порядок ведения РКО и ПКО распространяется на все типы коммерческих структур, включая ИП. Следовательно, последствия и штраф за нарушение дисциплины не обойдут предпринимателя стороной.

На видео: Нулевая КУДиР

Как рассчитать лимит кассы?

Существует указание центрального банка № 3210, в котором содержатся нормы расчета. Оно предусматривает 2 варианта:

Соответственно размеру зачислений налички, которые компания выручает от продажи продукции, выполнения работ или предоставления услуг

Исходя из размера наличных средств и беря во внимание исключение денег, которые предназначаются на оплату труда работников компании или иные выплаты персоналу

Руководитель организации, как представитель от данного юрлица, самостоятельно устанавливает сумму кассового лимита в приказе, руководствуясь приложением к Указанию ЦБ, согласно с характером бизнес-деятельности предприятия и утверждает постановление в банковской организации.

В этом видеоролике более детально рассказано о процедуре и возможных способах установления кассового лимита на каком-либо предприятии.

Порядок расчета

ЦБ предлагает 2 вида расчетов (согласно с Положением № 373-П):

- Для компаний, которые получают выручку наличными деньгами, норма остатков денежных средств в кассе высчитывается по формуле:

L=V / P × N

Значения составляющих формулы:

- L – размер ограничения;

- V – объем всех денежных средств, который поступил наличкой в кассу предприятия;

- P – количество календарных дней, за которые производится расчет кассы (не более 92);

- N – период, во время которого производилось размещение денег на расчетный счет банка (не более 7 дней).

- Для предприятий, которые осуществляют финансовые операции безналичным путем.

Формула: L = R / P × N

Значения:

- L – лимит наличных денег согласно приказу;

- R – суммы, выданные за отчетный период;

- P – расчётный период;

- N – время, которое прошло с момента получения наличных в банке (не больше 7 дней).

Значение N может быть увеличено для предприятия до 14 дней, если в населенном пункте, где оно располагается, отсутствует отделение нужного банка.

Пример расчета

В качестве примера можно рассмотреть расчетный период предприятия Х за март 2016 г. Данное предприятие получает прибыль от продажи продукции наличными деньгами. Таким образом, расчет кассы будет произведен по формуле №1. Длительность периода на основании производственного календаря составляла 21 день. Наличные средства организация передает в банк каждые 3 дня. За март компания заработала 450 000 руб. Известны все значения, по которым можно посчитать лимит:

V – 450 000 руб.

P – 21 день

N – 3 дня

Подставив значения в формулу, получаем нужную цифру: (450 000 / 21) х 3 = 64 286 рублей. Расчет оформляется на официальном бланке предприятия, который подписывает главный бухгалтер. В документе необходимо указать дату, с которой начинает действовать сделанный расчет.

Схема расчета лимита кассы предприятий разработана ЦБ РФ и включает конкретные показатели: сумму заработанных средств, периоды расчета и сдачи их в банк. При расчете лимита необходимо учесть важные моменты:

Для расчета берется во внимание период не более 92 дней с учетом графика работы компании. В приход включается сумма прибыли, которая получена от финансовой деятельности компании и поступившая в кассу в форме наличных денег

Срок передачи устанавливает само предприятие, но в рамках положенных 7 дней или 14 дней, если отделение банка удалено от предприятия.

Лимит кассы

Лимит кассы – это максимально допустимая сумма наличных денег, которая может храниться в кассе организации на конец рабочего дня. Конкретную сумму этого лимита каждое предприятие устанавливает внутренним приказом, исходя из своего размера выручки по специальным формулам расчетов, приведенных в приложении к Указанию от 11 марта 2014 г. N 3210-У. Наличные деньги сверх установленного лимита не должны находиться в кассе, их надо сдавать в банк. Исключение из этого правила допускается в дни выплаты зарплат, а также в выходные и нерабочие праздничные дни, если организация в эти дни проводила кассовые операции.

Индивидуальные предприниматели и субъекты малого предпринимательства (предприятия, имеющие не более 100 работников и не более 400 млн рублей годовой выручки от реализации товаров и услуг) с 1 июня 2014 года лимит остатка наличных денег могут не устанавливать. О том, что лимит кассы не устанавливается, надо издать специальный приказ. Если принято такое решение, то в кассе можно хранить всю наличную выручку без каких-либо ограничений.

Обращаем внимание тех ИП и ООО, которые уже работали с наличностью до 1 июня 2014 года, а значит, должны были иметь приказ об установлении лимита. Этот приказ надо переиздать, т

к. до 1 июня 2014 года действовало Положение Банка России от 12 октября 2011 г. N 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ», которое уже отменено. Прежний приказ, основанный на этом Положении, является недействительным. Вы можете установить тот же лимит, только надо изменить основание приказа на Указание от 11 марта 2014 г. N 3210-У.

Если вы хотите отказаться от установления лимита кассы, то нельзя в приказе об этом просто отменить предыдущий приказ. По мнению налоговых органов, отмена старого приказа не означает отмену установки лимита как таковой, а только отмену прежней рассчитанной суммы лимита, а значит, новый лимит равен нулю. В этом случае любая сумма наличных денег в кассе на конец дня будет являться сверхлимитной. Странная логика, которая, тем не менее, может лишить организацию 50 000 рублей (сумма штрафа за нарушение кассовых операций для ООО). Исходя из этого, в новом приказе обязательно должна быть формулировка типа «Хранить наличные денежные средства в кассе без установления лимита остатка в кассе». Такая фраза подойдет и для тех, кто впервые издает приказ о лимите наличных.

Как рассчитать лимит кассы на 2021 год

Вопрос: Что делать с суммой, оставшейся в кассе сверхустановленного лимита?

Ответ: Иногда компания вправе оставить в кассе деньги в сумме, превышающей лимит. К ним относят следующие ситуации:

- В дни выдачи заработной платы, но не более 5 дней, включая день снятия наличных со счета.

- В выходные и праздничные дни организации, если в эти дни проводились кассовые операции.

После того как вы рассчитаете лимит остатка наличных денег по кассе, необходимо издать приказ по организации, утверждающий сумму лимита. В приказе можно указать срок действия лимита, например – 2020 год.

Обязанность каждый год переустанавливать лимит законом не предусмотрена, поэтому если в приказе срок действия не указан, то установленные показатели можно применять как в 2020 году, так и далее до тех пор, пока вы не издадите новый приказ.

Приказ об установлении лимита остатка средств по кассе организации (скачать бланк).

Приказ об установлении лимитов остатка средств в кассах подразделений организации (скачать бланк).

Используется следующая формула:

Лимит остатка наличных в кассе из выручки = Объем наличной выручки за расчетный период / Количество дней в расчетном периоде (не больше 92 дней) х Периодичность сдачи наличности в банк

К примеру, если компания сдает наличность в банк каждые 3 дня, это и будет периодичность сдачи. Центробанк предусмотрел, что максимальная длительность периодичности составляет 7 рабочих дней; а для местностей, где банки отсутствуют – 14 дней.

Продолжительность расчетного периода компания также определяет самостоятельно в рабочих днях. При этом можно ориентироваться на аналогичные предыдущие периоды. К примеру, если расчет лимита кассы ведется на 4 квартал, данные можно взять за 3 квартал этого же года или за 4 квартал прошлого.

Предположим, что компания делает расчет лимита на 2021 года из объема наличной выручки за 01.07.2020 года по 30.09.2020 года (66 рабочих дня). За это время сумма наличных поступлений составила 3 840 250 руб. Выручка сдается в банк каждые 3 дня. Сделаем расчет лимита остатка кассы на 2021 г.:

Лимит кассы = 3 840 250 руб. / 66 раб. дн. х 3 дн. = 174 557 руб. (округление допускается до рублей).

Допустим, у организации мало наличных расчетов с контрагентами, а в основном это безналичные перечисления. Тогда для установления лимита кассы целесообразнее воспользоваться второй формулой ЦБ РФ. Пусть расчетный период также будет 3 квартал – то есть, 01.07.2020-30.09.2020 (66 рабочих дней). За это время снято наличности (с периодичностью 5 дн.):

- Июль – 1 274 630 руб., в т.ч. на з/плату 180 000 руб.

- Август – 1 805 120 руб., в т.ч. на з/плату 210 000 руб.

- Сентябрь – 2 493 820 руб., в т.ч. на з/плату 420 000 руб.

Средства, снятые на выплаты персоналу, в расчете не участвуют. Определим лимит кассы на 2021 год:

Лимит кассы = 4 763 570 руб. / 66 раб. дн. х 5 дн. = 360 876 руб.

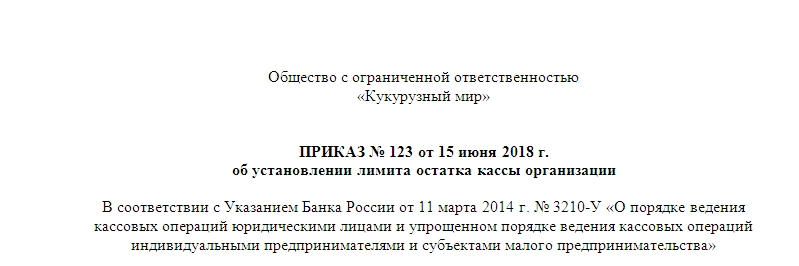

Обратите внимание! Что делать, если в кассе осталось наличности больше установленного лимита? В таком случае необходимо разницу сдать в банк. Общество с ограниченной ответственностью

Общество с ограниченной ответственностью

«Ростех»

ПРИКАЗ № 84 от 30 декабря 2020 г.

«Об установлении лимита остатка кассы организации»

В соответствии с Указанием Банка России от 11 марта 2014 г. № 3210-У «О порядке ведения

кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций

индивидуальными предпринимателями и субъектами малого предпринимательства»

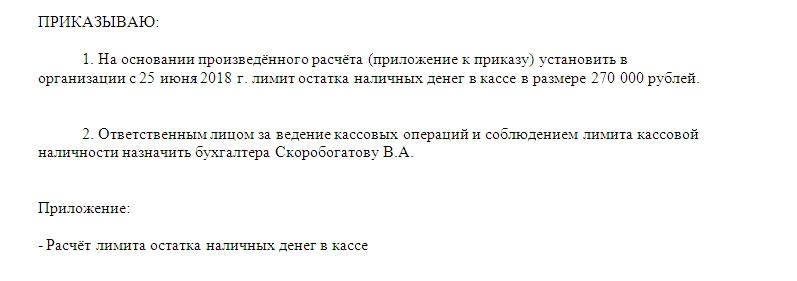

ПРИКАЗЫВАЮ:

- На основании произведённого расчёта (приложение к приказу) установить в

организации с 11 января 2021 г. на конец каждого рабочего дня лимит остатка наличных денег в кассе в размере 350 000 рублей. Основание – расчет (Приложение).

- Ответственным лицом за ведение кассовых операций и соблюдение лимита кассовой

наличности назначить старшего кассира Смирнову Н.А.

- Контроль за исполнением настоящего приказа возлагаю на главного бухгалтера Краснову И.В.

Если компания получает наличную выручку, ее нужно инкассировать. Это требование закона. Все организации должны соблюдать кассовую дисциплину. Одно из обязательных требований – установить и придерживаться лимита остатка кассы. Все суммы, превышающие, установленное значение необходимо внести на расчетный счет компании. Хранить деньги в кассе можно только в пределах определенной суммы.

Это правила обязаны придерживаться все организации. Исключение сделано лишь для фирм, имеющих статус субъектов малого предпринимательства (п. 2 указания ЦБ от 11.03.2014 № 3210-У, п. 4 ст. 346.11, п. 5 ст. 346.26 НК РФ). Они могут не обращать внимания на предел наличности в кассе, начиная со дня получения указанного статуса.

Кассовая дисциплина в 2021 году

Для того чтобы разобраться с понятием «кассовая дисциплина» сначала необходимо понять различие между терминами «Кассовый аппарат» и «Касса»:

Кассовый аппарат (ККТ) – это устройство, необходимое для получения денежных средств от ваших клиентов, а в некоторых случаях и их выдачи (например, возврат товара). Таких устройств может быть сколько угодно и по каждому из них должны оформляться свои отчетные документы.

Касса предприятия (операционная касса) – это совокупность всех наличных операций (прием, хранение, выдача). В кассу поступает выручка, полученная, в том числе по кассовому аппарату.

Из кассы осуществляются все наличные расходы, связанные с деятельностью предприятия, и сдаются деньги инкассаторам для дальнейшей передачи в банк.

Кассой может быть отдельное помещение, сейф в комнате или даже ящик в письменном столе.

Так вот, все операции по кассе должны сопровождаться оформлением кассовых документов, что обычно и подразумевается под соблюдением кассовой дисциплины.

Кассовая дисциплина – это набор правил, которые необходимо соблюдать при осуществлении операций, связанных с приемом, выдачей и хранением наличных денежных средств (кассовые операции).

Основными правилами кассовой дисциплины являются:

Кто должен соблюдать

Необходимость ведения кассовой дисциплины не зависит от наличия ККТ или выбранной системы налогообложения.

Даже если вы не имеете кассового аппарата (например, попадаете в исключения из статьи 2 закона 54-ФЗ), все равно должны соблюдать правила кассовый дисциплины. Правило здесь одно – если есть движения наличных денежных средств, то кассовую дисциплину нужно соблюдать.

Однако с июня 2014 года действует упрощенный порядок ведения кассовой дисциплины, который в наибольшей степени коснулся индивидуальных предпринимателей.

Теперь ИП больше не обязаны вести кассу наравне с организациями и оформлять кассовые документы (ПКО, РКО, кассовая книга).

Предпринимателям необходимо только формировать документы, подтверждающие выплату заработной платы (расчетно-платежные и платежные ведомости).

Также согласно упрощенному порядку ИП и малые предприятия (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) больше не обязаны устанавливать лимит остатка наличных денег по кассе.

Все правила кассовой дисциплины перечислены в указаниях Банка России (Указание от 11 марта 2014 г. № 3210-У и Указание от 7 октября 2013 г. № 3073-У).

Кассовые документы

Операции по кассе должен проводить уполномоченный на это сотрудник (кассир), при его отсутствии эти функции может выполнять руководитель (ИП). При наличии нескольких кассиров назначается старший кассир.

Кассовые документы должен формировать главный бухгалтер или другое назначенное должностное лицо (руководитель, ИП, кассир и т.д.), с которым заключен договор об оказании услуг по ведению бухгалтерского учета.

В 2021 году кассовые операции оформляются следующими документами:

- Приходный кассовый ордер (ПКО) – заполняется при каждом поступлении денег в кассу. Если наличность оформляется чеком или БСО, то разрешается составлять ПКО на общую сумму принятых наличных денег за рабочий день (смену).

Примечание. С июля 2021 года БСО (бланки строгой отчетности) формируются на кассовых аппаратах. Использовать типографские БСО вместо чеков запрещено.

- Расходный кассовый ордер (РКО) – заполняется при выдаче денег из кассы. При получении ордера (например, от сотрудника который отправился за покупкой канцтоваров) кассир должен убедиться, что РКО подписан главным бухгалтером (руководителем) и проверить документы, удостоверяющие личность сотрудника.

- Кассовая книга (форма КО-4) – в книгу заносятся данные по каждому приходному и расходному кассовому ордеру. В конце рабочего дня кассир должен сверить данные кассовой книги с данными кассовых документов и вывести сумму остатка наличных денег в кассе. Если в течение дня кассовых операций не было, то кассовая книга не заполнятся.

- Книга учета (форма КО-5) – заполняется только в случае, если на предприятии работает несколько кассиров. Записи в книгу заносятся в течение рабочего дня в момент передачи наличных денег между старшим кассиром и кассирами и подтверждаются их подписями.

- Расчетно-платежная ведомость и платежная ведомость – оформляются при выдаче заработной платы, стипендий и других выплатах работникам.

Примечание

Условие соблюдения кассовой дисциплины № 4: прием наличных

Это условие по-разному соблюдается в зависимости от категории бизнеса:

- для малых форм и микропредприятий оформлять ПКО не надо, так как они применяют упрощенный вариант отчетности;

- для среднего и крупного бизнеса прием наличных обязательно осуществляется с использованием приходника (ПКО)

Обязательные реквизиты документа:

- подписи бухгалтера (руководителя);

- точное указание передаваемой суммы;

- наличие документов подтверждения, если такие указаны в ПКО.

Пересчет получаемых средств производится в присутствии лица, которое передает наличность. При совпадении сумм на ПКО ставиться печать и подпись (на квитанции). Сама квитанция передается стороне расчетов.

Скачать бланк ПКО по форме КО – 1 можно ниже.