Как вести учет денег при использовании онлайн-кассы?

Содержание:

Существующие субсчета

Официальных субсчетов по 51 позиции не существует. В бухгалтерском софте по типу 1С:Предприятие или 1С: Бухгалтерия имеется возможность создавать свои субсчета и даже счета. Этим часто пользуются, но также часто случаются и ошибки. Добавив 51.01, 51.02 и другие субсчета, можно обнаружить, что конечное сальдо по Дебету и Кредиту будет одинаковым в конце одного месяца, а потом будет отличаться.

Многие люди привыкли добавлять субсчета для упрощения работы или для разделения затрат и прибыли по разным видам деятельности. В новых версиях 1С: Бухгалтерии 8 добавление субсчетов может закончиться не самым лучшим образом.

Важно! Особенно часто проблемы проявляются в конце месяца, когда требуется его закрыть. Суммы на субсчетах попросту зависают, что требует дополнительных доработок и процедур закрытии месяца

Счет 57 в бухгалтерском учете: переводы в пути

Счет 57 “Переводы в пути” предназначен для информации о денежных средствах в пути, то есть внесенных, но еще не зачисленных на счет. Напомним о порядке учета таких сумм.

Счет 57 “Переводы в пути” содержмит данные о движении денежных средств (переводов) в рублях и иностранных валютах в пути, т.е.

денежных сумм (преимущественно выручка от продажи товаров организаций, осуществляющих торговую деятельность), внесенных в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленные по назначению.

Основанием для принятия на учет по счету 57 “Переводы в пути” сумм (например, при сдаче выручки от продажи) являются квитанции кредитной организации, сберегательной кассы, почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам и т.п.

Движение денежных средств (переводов) в иностранных валютах учитывается на счете 57 “Переводы в пути” обособленно.

Счет 57 в бухгалтерском учете и подотчетные суммы

Следует иметь ввиду, что при перечислении денег под отчет на корпоративную карту у работника не возникает задолженности перед компанией. Денег на руки в этом случае сотрудник не получает. А сама карта, хоть и именная, принадлежит компании.

Также как и все деньги на счете. Поэтому счет 71 в таких ситуациях использовать не надо, иначе компания завысит дебиторку работника.

А отразить в бухгалтерском учете безналичные деньги, которые зачислены на счет корпоративной карты, можно по дебету счета 57 «Переводы в пути».

Покупка валюты через счет 57

Рубли, которые компания тратит на покупку евро, учитывать в расходах не надо. А саму валюту не требуется признавать в доходах. Учесть в доходах или расходах надо лишь разницу, которая возникает из-за различий в курсе ЦБ РФ и курсе банка (подп. 6 п. 1 ст. 265, п. 2 ст. 250 НК РФ). Кроме того, можно списать и комиссию банка за перевод рублей в евро (подп. 15 п. 1 ст. 265 НК РФ).

Что касается операций в бухгалтерском учете, покупку валюты надо провести через счет 57«Переводы в пути». Ведь день списания рублей с расчетного счета и момент зачисления евро на валютный могут не совпадать. При этом надо сделать записи:

Дебет 57 Кредит 51

— списаны рубли на покупку валюты;

Дебет 52 Кредит 57

— зачислены евро на валютный счет;

Дебет 91 (57) Кредит 57 (91)

— отражена отрицательная (положительная) курсовая разница от покупки валюты.

Продажа валюты через счет 57

Порядок отражения в бухгалтерском учете операций по конвертации валюты регулируется ПБУ 9/99 (утв.приказом Минфина России от 06.05.1999 № 32н) и ПБУ 10/99 (утв. приказом Минфина России от 06.05.1999 № 33н).

Положительные курсовые разницы от конвертации надо отразить в доходах. А отрицательные — в расходах (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99). Значит, в бухучете необходимо показать финансовый результат от продажи валюты.

А отражать всю рублевую сумму, вырученную за валюту, в доходах не надо.

На дату списания денег с валютного счета надо сделать запись:

Дебет 57 Кредит 52

— передана валюта на конвертацию.

На дату зачисления на расчетный счет сумму в рублях необходимо отразить проводкой:

Дебет 51 Кредит 57

— поступил на расчетный счет рублевый эквивалент валюты.

Положительную разницу между курсом ЦБ РФ на дату списания валюты и курсом банка на дату поступления рублей надо отразить по дебету счета 57 «Переводы в пути» и кредиту счета 91«Прочие доходы и расходы». Отрицательную разницу — по дебету счета 91 и кредиту счета 57.

Расчеты по банковским картам через счет 57

При получении платежей по безналу отличаются не только кассовые правила, но и порядок отражения доходов и расходов.

Есть несколько вариантов, как в бухучете показать выручку по карточкам.

Если деньги поступают только на следующий день после оплаты или позже, стоит использовать счет 57 «Переводы в пути». При розничной торговле можно не использовать в учете счет 62 «Расчеты с покупателями и заказчиками». Тогда безналичную выручку надо отразить проводками:

Дебет 57 Кредит 90–1

— отражена выручка от продаж;

Дебет 90–2 Кредит 68

— начислен НДС с продаж;

Дебет 51 Кредит 57

— зачислены на расчетный счет деньги за товар, оплаченные картами;

Дебет 91 Кредит 57

— принята к расходам комиссия банка по договору эквайринга.

Отражение НДС в Книге продаж

Законодательство.Отражение НДС в Книге продаж

Реализация товаров в розницу подлежит обложению НДС(пп. 1 п. 1 ст. 146 НК РФ).

Налоговая база по НДС:

стоимость реализуемого товара.

Дата определения налоговой базы:

дата отгрузки товара.

Счет-фактура не выставляется, достаточно выдать покупателю кассовый чек (п. 7 ст. 168 НК РФ). Сумма и ставка НДС являются обязательными реквизитами кассового чека (ст. 4.7 Федерального закона от 22.05.2003 N 54-ФЗ).

Для регистрации в Книге продаж НДС, начисленного с розничной продажи, дополнительные документы в программе не оформляются.

Запись в Книге продаж с кодом вида операции «26» формируется автоматически на основании документа Отчет о розничных продажах. В графе 3 «Номер и дата счета-фактуры продавца» Книги продаж будут указаны номер и дата документа Отчет о розничных продажах.

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. PDF

Что влияет на сроки переводов

Насколько быстро поступят деньги на расчетный счет или карту, зависит от множества факторов, основные из которых приведены ниже.

Начнем с самого определения понятия «операционный день», от длительности которого зависит скорость обработки поступивших поручений на отправление платежей и зачисление поступивших денежных средств

Важно знать! Операционный день в банковской организации — время, в течение которого обрабатываются запросы клиентов на различные операции. Длительность операционного дня банк устанавливает самостоятельно — в соответствии с положением о ведении бухгалтерского учета для кредитных организаций.Для сравнения: операционный день в Альфа-Банке длится с 01:00 до 19:50, в Тинькофф — с 01:00 до 20:00, в Сбербанке — в основном с 9:00 до 16:00, в Точка Банк — с 0:00 до 21:00.

Но и здесь есть исключения — для поступления и зачисления денег на счета в некоторых из банков, как, например, в Тинькофф, нет ограничения во времени, если транзакции проводятся внутри банковских организаций.

В пределах одного банка или его регионального представительства определенные законом сроки зачисления средств на счет, как правило, выдерживаются

Также при этих условиях в соответствии с законодательством выдерживается срок отправления платежей по поручениям клиентов.

В межбанковских операциях в качестве посредника и гаранта участвует также Центробанк России. Он проводит две промежуточные операции — списание средств с корсчета банка-отправителя и зачисление на корсчет банка-получателя. По этой причине деньги по межбанковским платежам идут дольше, чем при внутрибанковских операциях.

ЦБ РФ для межбанковских переводов установлены банковские рейсы. В 2020 году таких рублевых рейсов — пять, для которых четко определено время приема и отправки (списания и зачисления на корсчета). Но не все кредитные организации используют все пять рейсов, вследствие чего обработка платежей и перечислений занимает гораздо больше времени, чем операционный день. Полезно знать! Ряд банковских организаций, среди которых Тинькофф, выпускают дебетовые карты для быстрых межбанковских переводов.

Время перевода с карты на карту во многом зависит от их типа и платежной системы. В единой системе платежи проходят быстро, а в разных — могут быть задержки. То же касается и перечислений с кредитной карты на кредитную или дебетовую. В первом случае поступление на счет происходит быстро, во втором — может задерживаться.

Крупные суммы межбанковских переводов (от 50 000 рублей) подлежат проверке Центробанка, что продлевает время их зачисление на счет получателя. При перемещении таких сумм в пределах одного банка проблем обычно не возникает, поскольку кредитная организация знает своих крупных плательщиков.

Ведущие кредитные организации России — Сбербанк, Газпромбанк, Альфа-Банк, Росбанк, Точка Банк, Московский кредитный банк, Росбанк и др. — заключили партнерские соглашения о взаимном использовании клиентами банкоматов. Такая договоренность расширяет возможности держателей пластиковых карт, экономит их время на поиски банкомата от единственного кредитного учреждения. Но иногда это становится причиной задержки перевода.

Упрощенный порядок кассовой дисциплины

Под этим понятием имеют в виду возможность отказаться от установления лимита кассы предпринимателями и малыми предприятиями, а также возможность, которую с июня 2014 года получили только ИП – не оформлять документально кассовые операции.

Но хотя такое право есть, но на деле воспользоваться им не всегда будет возможно. Однозначно такая возможность есть только у ИП без работников (или выплачивающих зарплату работникам в безналичном порядке), которые, к тому же, не принимают ни от кого наличные деньги. Почему? Дело в том, что Указание от 11 марта 2014 г. N 3210-У содержит противоречивые нормы:

- Пункт 4.1. Кассовые операции оформляются приходными кассовыми ордерами 0310001, расходными кассовыми ордерами 0310002 (далее — кассовые документы). Индивидуальными предпринимателями, ведущими в соответствии с законодательством Российской Федерации о налогах и сборах учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, кассовые документы могут не оформляться.

- Пункт 5. Прием наличных денег юридическим лицом, индивидуальным предпринимателем, в том числе от лица, с которым заключен трудовой договор или договор гражданско-правового характера (далее — работник), проводится по приходным кассовым ордерам 0310001.

- Пункт 6. Выдача наличных денег для выплат заработной платы, стипендий и других выплат работникам проводится по расходным кассовым ордерам 0310002, расчетно-платежным ведомостям 0301009, платежным ведомостям 0301011.

В пунктах 5 и 6 нет обычной оговорки (за исключением…) и получается, что требования распространяются на ИП в том числе. Учитывая, как часто могут менять свою точку зрения Минфин и ФНС по одному и тому же вопросу, можно предположить, что эти положения несут в себе риски налоговых споров. Поэтому пока по этим вопросам нет официальных комментариев, безопаснее кассовые документы вести.

Вторая причина, по которой ИП должны продолжать вести кассовые документы, в том, что заполнение книги учета доходов и расходов на всех режимах, (кроме ЕНВД 2021, при котором КУДиР не ведут) производится на базе первичных документов. Такими документами, подтверждающими приход и расход наличных денег, являются как раз ордера по форме 0310001 и 0310002. Исходя из этого, ИП, ведущие КУДиР, не могут вообще отказаться от ведения кассовых документов, т.к. у них не будет оснований для внесения записей в книгу учета.

Получается, что не вести кассовые документы в реальности могут только ИП, не выплачивающие зарплату наличными, не получающие ни от кого наличные деньги, и не вносящие данные в КУДиР (то есть только на ЕНВД). Как видим, «упрощенный порядок кассовой дисциплины» оказался весьма заковыристым. По сути, единственное реальное упрощение в ведении кассовых операций пока одно – возможность не устанавливать лимит наличности.

Если индивидуальный предприниматель решил отказаться от ведения кассовых документов (на риски мы уже указали) и не устанавливать лимит кассы, то об этом надо издать приказ. Пока такого приказа нет, ИП должен подчиняться кассовой дисциплине.

Что значит составить проводку в бухучете?

Говоря простыми словами, чтобы составить проводку, нужно выбрать два бухгалтерских счета и внести сумму операции в дебет одного и в кредит другого.

После каждой выполненной проводки меняется величина суммарного дебетового и кредитового оборотов на одну и ту же величину, что сохраняет бухгалтерский баланс.

Прежде, чем перейти к пошаговой инструкции по формированию проводок в бухучете, нужно вспомнить несколько важных правил, которые мы изучили в предыдущих уроках:

Правило 1:

На активных счетах учитываются активы, на пассивных — пассивы, на активно-пассивных — и то, и другое в зависимости от ситуации.

Правило 2:

На активном счете увеличение актива отражается по дебету, уменьшение — по кредиту. Остаток (сальдо) всегда дебетовый или равен 0.

Правило 3:

На пассивном счете увеличение пассива отражается по кредиту, уменьшение — по дебету. Остаток (сальдо) всегда кредитовый или равн 0.

Правило 4:

Активно-пассивный счет может вести себя либо как активный, либо как пассивный. Остаток (сальдо) может быть любым.

Пошаговая инструкция по составлению проводок

Чтобы составить бухгалтерскую проводку, нужно знать, что такое План счетов, и помнить о правилах, приведенных выше.

Пошаговый алгоритм по составлению проводок:

Шаг 1. Из Плана выбирается два счета, участвующих в операции.

Если сложно сразу определить, какие счета подходят, можно почитать краткие пояснения в Плане, где указывается, что именно учитывается на каждом отдельном счете. Также нужно руководствоваться Рабочим Планом, утвержденном на предприятии.

Шаг 2. Определяется сумма операции.

Сумму можно найти в документе, на основании которого совершена операция.

Шаг 3. Определить, на каком счете сумму нужно внести в дебет, на каком — в кредит.

Как правило, именно на третьем шаге возникает большинство сложностей. Для правильного его выполнения, нужно проанализировать операцию и понять:

- что подлежит учету — актив или пассив,

- какие счета участвуют в проводке — активные или пассивные;

- на основе правил, установленных для активных и пассивных счетов совершить правильную двойную запись.

Рассмотрим алгоритм составления проводок на примерах ниже.

Примеры

Пример 1: От поставщика поступили товары на склад на основании товарной накладной на сумму 100 000.

Пользуясь пошаговой инструкцией, составим проводку для указанной выше операции:

- Шаг 1. Два участвующих счета — 60 «Расчеты с поставщиками и подрядчиками» (активно-пассивный) и 41 «Товары» (активный).

- Шаг 2. Сумма операции из товарной накладной = 100 000.

- Шаг 3. В процессе указанной операции активы (товар) поступают от поставщика на склад.

Появление товаров на нашем складе (увеличение актива) отражается по дебету активного счета 41.

Появление товаров на нашем складе (увеличение актива) отражается по дебету активного счета 41.

Выбытие товаров от поставщика (уменьшение актива) отражается по кредиту активно-пассивного счета 60 (в данном случае он ведет себя как активный).

То есть сумму 100 000 одновременно внести в Дебет 41 и в кредит 60. Такая запись и называется проводкой. Сокращенно может обозначаться Дт 41 Кт 60.

Пример 2: Организация берет кредит в банке в сумме 200 000 на срок 5 лет.

Составим проводку:

- Шаг 1. Два счета, которые участвуют в операции — 67 «Долгосрочные кредиты и займы» (пассивный) и 51 «Расчетные счета» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В процессе операции пассив (задолженность перед банком) создает актив (деньги на расч/счете).

Появление безналичных денег (увеличение актива) отражается по дебету активного сч. 51.

Появление безналичных денег (увеличение актива) отражается по дебету активного сч. 51.

Актив «деньги» формируется благодаря появлению кредиторской задолженности (увеличение пассива), которая отражается по кредиту пассивного сч. 67.

То есть сумма кредита 200 000 одновременно вносится в дебет 51 и в кредит 67. Проводка — Дб 51 Кт 67.

Пример 3: Организация выплатила работника заработную плату наличными в размере 200 000.

Составим проводку:

- Шаг 1. Два участвующих счета — 70 «Расчеты с персоналом по оплате труда» (пассивный) и 50 «Касса» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В ходе операции уменьшается количество наличных денег в кассе и погашается задолженность перед работниками.

Выдача денег из кассы (уменьшение актива) отражается по кредиту активного сч. 50.

Выдача денег из кассы (уменьшение актива) отражается по кредиту активного сч. 50.

Погашение долга по заработной платы (уменьшение пассива) отражается по дебету пассивного сч. 70.

То есть сумму операции 200 000 нужно внести в дебет 70 и кредит 50 — проводка Дт 70 Кт 50.

Еще примеры проводок в бухучете:

Учет розничной торговли в 1С Бухгалтерия 8.3

В розничной торговле торговые точки разграничивают по автоматизации. Автоматизированная и неавтоматизированная торговая точка в 1С 8.3 — что это?

- Автоматизированная торговая точка (АТТ) — это розничная точка, в которой в течение дня оформляются . В конце смены касса закрывается и формируется детальный отчет о проданных товарах в розницу.

- Неавтоматизированная торговая точка (НТТ) — это розничная точка, в которой в течение дня чеки ККТ не отражаются в базе, а в нее заносится только детальный отчет о проданных товарах за определенный период.

Настройка розничных продаж в 1С

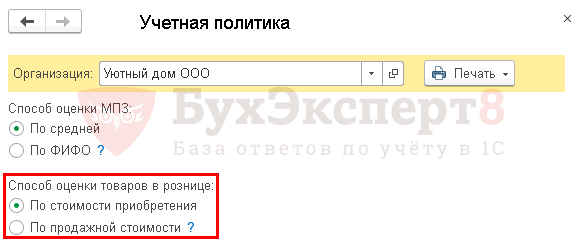

Если организация занимается розничной торговлей, то в настройках учетной политики по БУ в разделе Главное — Настройки — Учетная политика задайте Способ оценки товаров в рознице:

Если товары учитываются по продажной стоимости, для НТТ определите .

Торговые точки (склады) розничных продаж в 1С

Торговые точки розничных продаж в 1С 8.3 отражаются в справочнике Склады в разделе Справочники — Товары и услуги — Склады.

Именно в карточке склада задается, что он является розничным магазином или неавтоматизированной точкой. Этот признак указывается в поле Тип склада:

- для АТТ — Розничный магазин;

- для НТТ — Неавтоматизированная торговая точка.

Для НТТ, если учет ведется в продажных ценах, также укажите Номенклатурную группу розничной выручки. Тогда при проведении документа Отчет о розничных продажах в 1С 8.3 будет заполнена аналитика по счету 90.02.1 «Выручка по деятельности с основной системой налогообложения».

Кто несет ответственность за ошибки

Серьезные нарушения в части составления записей могут повлечь за собой применение следующих санкций:

- налоговых;

- административных;

- выплату штрафов.

Ответственность за ошибки лежит на главном бухгалтере, а также руководителе компании. При выявлении ошибки в бумагах необходимо незамедлительно их исправить, так как меры воздействий могут быть серьезными.

За причиненный ущерб ответственность перед непосредственным работодателем несет главный бухгалтер. Он выступает материально ответственным лицом. Порядок его взысканий указывается в трудовом договоре с сотрудником.

Если эта информация не отражена в договоре, по отношению к бухгалтеру могут применяться лишь взыскания, сумма которых не превышает размер его месячного заработка.

Материальная ответственность регламентируется федеральными законами и трудовым кодексом. Трудовой договор не может противоречить законам. Запрещено взыскивать сумму больше, чем указано в кодексе.

Материально ответственным лицом также выступает и руководитель. Все убытки, которые могут взыматься с него, указаны в Трудовом кодексе (статья 277). Аналогичные условия распространяются и на период испытательного срока.

Каждый день компании проводят несколько сделок. К значимым операциям относится и перевод между счетами, поэтому все действия должны найти отражение в базе компьютера. Некоторые организации продолжают вести учет в бумажном журнале.

Проводки дают возможность отследить, как, что и в каком размере переводилось между корреспондентскими счетами. С помощью этой информации можно составить представление о доходах и расходах, а также деятельности компании в целом. На некоторых предприятиях проводится обязательная проверка бухгалтерского учета. Необходимо удостовериться в том, что все проводки не расходятся с первичной документацией. Это позволить избежать применения санкций.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Готовим для директора отчеты по дебиторке и продажам

Бухгалтерская отчетность

Типы операций по счету 50

Проводки по кассе (счет 50) бывают двух типов: приходные и расходные.

Приходные кассовые операции отражают поступление денежных средств в кассу из различных источников и отражаются по дебету счета.

Расходные кассовые проводки по счету 50 оформляются при выдаче денег из кассы организации и отражаются по кредиту счета.

Наиболее распространенными источниками поступления денег в кассу являются такие формы денежных расчетов, как выручка от продаж товаров, работ, услуг и снятие наличных с расчетного счета. Все они отражаются на счете 50.

Помимо этого, могут поступать наличные деньги от работников предприятия, контрагентов, физических лиц и деятельности индивидуальных предпринимателей.

Денежные средства из кассы организации могут быть выданы на следующие цели:

- заработная плата;

- выплата пособий, больничных и прочих компенсаций;

- в подотчет на хозяйственные и командировочные расходы;

- компенсация расходов, произведенных сотрудником в период нахожения в разъездах в служебных целях;

- займы, материальная помощь и денежные подарки работникам.

8.2. Учет денежных средств на расчетном счете

Предприятия могут открывать в банках расчетные и

текущие счета. Расчетный счет является основным счетом предприятия, через

который проводятся все денежные операции без ограничения их перечня.

Текущие счета открываются для обособленных операций. К

текущим счетам относятся: валютные счета, ссудные счета, счета по операциям со

средствами целевого назначения и т.п.

Денежные средства со счета

списываются по распоряжению его владельца или без распоряжения владельца счета

в случаях, предусмотренных законодательством. При недостаточности денежных

средств на счете для удовлетворения всех предъявленных к нему требований

средства списываются по мере их поступления в очередности, установленной

законодательством.

Формы безналичных расчетов

избираются клиентами кредитных организаций самостоятельно и предусматриваются в

договорах, заключаемых ими со своими контрагентами.

Безналичные расчеты оформляются

денежно-расчетными документами установленной формы:

— платежные

поручения;

—

требования-поручения;

—

расчеты по инкассо;

—

аккредитивы;

—

чеки.

Платежное поручение – это поручение банку о перечислении определенной

суммы со счета предприятия на счет получателя средств. Платежное поручение

составляется в 2-3 экземплярах, первый (мемориальный) экземпляр оформляется

подписями предприятия (в соответствии с карточкой) и оттиском его печати. 2

экземпляра предоставляются в банк для местных платежей, 3 экземпляра для

междугородных платежей.

Платежное требование – это требование поставщика к покупателю и поручение

покупателя своему банку оплатить стоимость поставленной продукции (работ,

услуг) на основании расчетных и отгрузочных документов. Поставщик

направляет требование-поручение в банк покупателя минуя свой банк.

Инкассовые поручения—

это требование о бесспорном списании денежных средств (Например, ИФНС списывает

пени и недоимки по налогам).

Аккредитив –

это поручение банка, обслуживающего предприятие другому банку, обслуживающему

поставщика, производить оплату счетов поставщика за отгруженный товар или

оказанные услуги на условиях, предусмотренных в заявлении на открытие

аккредитива.

Чек (кассовый)— это поручение банку о выдаче со счета предприятия указанной в чеке

суммы наличных денег. Денежные чеки являются документами строгой отчетности и

выдаются учреждениями банка на основании заявления установленного образца.

Расчетные документы

действительны к предъявлению в обслуживающую кредитную организацию в течение 10

календарных дней, не считая дня их выписки.

Объявление на взнос наличнымивыписывается

при взносе наличных денег на расчетный счет. В подтверждение о получении денег

банк выдает вносящему лицу квитанцию, которая служит оправдательным документом.

Для учета операций по расчетному счету

применяется активный счет 51 «Расчетные счета», по дебету которого

отражается поступление денежных средств, а по кредиту – их списание

(перечисление, снятие). В случае наличия у

организации нескольких расчетных счетов учет движения средств по каждому из них

производится раздельно на открываемом к счету 51 субсчете. Основанием

для отражения операций по счету 51 являются выписки банка.

Выписка – это копия лицевого счета предприятия, открытого банком. Выписка

содержит номер счета предприятия и даты, за которые производились операции по

расчетному счету (текущая и предыдущая).

Храня денежные средства предприятия банк считает себя

его должником, т.е. на эту сумму имеет кредиторскую задолженность. Поэтому

остатки средств и поступления на расчетный счет банк записывает по кредиту

расчетного счета, а списания и выдачу наличными – по дебету.

Предприятие получает от банка выписку с приложенными

копиями документов, на основании которых зачислены или списаны средства.

Бухгалтер проверяет выписку и соответствие поступивших и списанных сумм

по приложенным к ней документам. При обнаружении ошибки он сообщает об этом в

банк. Суммы, ошибочно отнесенные в К-т или Д-т расчетного счета и обнаруженные

при проверке выписки, отражаются на счете 76 субсчет «Расчеты по претензиям».

Меры ответственности за несоблюдение дисциплины кассы

Осуществлять в процессе своей хоздеятельности наличные расчеты вправе любое предприятие. Но только при условии соблюдения законодательных требований к оформлению таких операций. Если же выручка оприходована не полностью, кассовый порядок не соблюдается, нарушителей могут привлечь к санкциям по стат. 15.1 КоАП:

- Для должностных сотрудников – штраф размеров в 4000-5000 руб.

- Для организаций-юрлиц – штраф размером в 40000-50000 руб.

Общий срок давности для привлечения нарушителей к административным мерам ответственности незначителен и составляет лишь 2 месяца с момента фактического совершения правонарушения (стат. 4.5 КоАП). Проверять бизнес на предмет соблюдения регламента кассовой дисциплины вправе налоговые органы. Иных видов наказаний за подобные нарушения не установлено.