Унифицированная форма № ко-1 — приходный кассовый ордер

Содержание:

- Содержание

- Что такое приходный кассовый ордер

- Оформление приходного кассового ордера

- Как заполнять приходный кассовый ордер

- Скачать приходный кассовый ордер бесплатно

- Для чего регистрировать деньги в кассовой документации

- Штрафные санкции за отсутствие ПКО

- Как заполнить РКО

- Приходный кассовый ордер: бланк типовой формы для документооборота

- Порядок заполнения ордера

- Каким требованиям должен соответствовать бланк приходно-кассового ордера

- Порядок применения

- Заполнение журнала регистрации кассовых ордеров

- Как внести уставный капитал

- Порядок оформления

- Порядок оформления ПКО

- Кто должен использовать форму КО-1?

- Как правильно заполнить ордер в 2019 году

- Отличие банковского ордера от платежного поручения

- Электронный вариант

Содержание

Что такое приходный кассовый ордер

Приходный кассовый ордер (ПКО) – это документ, который используется для оформления поступления наличных денежных средств в кассу предприятия.

Оформление приходного кассового ордера

Данный документ выписывается от руки либо заполняется на компьютере сотрудником бухгалтерии в одном экземпляре. Помарки и любые исправления не допускаются. ПКО и отрывная квитанция к приходному кассовому ордеру подписываются главным бухгалтером либо уполномоченным лицом, а также кассиром и заверяются печатью кассира следующим образом: основная часть печати размещается на отрывной квитанции, краешек заходит на сам ПКО. Затем приходный кассовый ордер регистрируется в журнале регистрации расходных и приходных кассовых документов (форма № КО-3). После поступления наличных денежных средств в кассу кассир отрывает по линии отреза квитанцию к ПКО и вручает ее лицу, который внес деньги, сам ПКО остается в кассе.

Как заполнять приходный кассовый ордер

Бланк приходного кассового ордера имеет унифицированную форму № КО-1. Он содержит отрывную квитанцию, которая выдается лицу, вносящему деньги.

Приведем инструкцию по заполнению приходного кассового ордера:

- в графе «Организация» указываем полное наименование организации, выдавшей приходник в соответствии с учредительными документами;

- в поле «Структурное подразделение» пишем название структурного подразделения предприятия, выдавшего ПКО (при его отсутствии в данной строке ставим прочерк);

- в графе «Номер документа» указываем порядковый номер ПКО в соответствии с журналом регистрации приходных и расходных кассовых документов (нумерация ПКО должна быть непрерывной);

- в строке «Дата составления» проставляем дату поступления налички в кассу арабскими цифрами в следующем формате: ДД.ММ.ГГГГ.;

- в поле «Дебет» ставим номер бухгалтерского счета, по дебету которого приходуются наличные денежные средства (как правило, это счет 50 — «Касса») (данное поле не является обязательным);

- в графе «Кредит» указываем код структурного подразделения, на которое приходуются деньги (при его отсутствии в данной строке ставим прочерк); номер корреспондирующего счета, субсчета, по кредиту которого отражается поступление налички в кассу; код аналитического учета по корреспондирующему счету (если применение таких кодов не предусмотрено в организации, ставим прочерк);

- в строке «Сумма, руб. коп.» указываем поступающую в кассу денежную сумму цифрами;

- в поле «Код целевого назначения» заносим код назначения использования поступивших в кассу денежных средств (если применение таких кодов не предусмотрено в организации, ставим прочерк);

- в графе «Принято от» указываем наименование организации и ФИО лица, передающего деньги в кассу организации (в случае если денежные средства принимаются от работника сторонней организации) либо только ФИО (в случае если деньги принимаются от сотрудника организации, выписавшей ПКО);

- в строке «Основание» пишем содержание хозяйственной операции (например: оплата по договору, заем по договору, розничная выручка и т.п.);

- в графе «Сумма» указываем прописью с заглавной буквы сумму (в рублях) поступивших денежных средств в кассу предприятия, копейки пишем цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, его прочеркиваем;

- в строке «В том числе» прописываем цифрами сумму НДС, в случае если операция налогом не облагается, пишем «Без налога (НДС)»;

- в графе «Приложение» указываем реквизиты прилагаемых первичных документов (если таковые имеются).

Отрывная квитанция к приходному кассовому ордеру заполняется по такой же схеме, как и сам ПКО.

Скачать приходный кассовый ордер бесплатно

Скачать бланк приходного кассового ордера (форма № КО-1) в формате xls

Скачать образец заполнения приходного кассового ордера (ПКО) в формате xls

Бланк и пример заполнения приходного кассового ордера проверены на актуальность 17.05.2013 г.

Для чего регистрировать деньги в кассовой документации

Финансовые средства вносят в кассу для:

- зачисления с номинального счета;

- прибыль за проданный товар;

- возвращение неизрасходованных денег (выдача под. отчет сотруднику);

- отдача займов (фидуциарий), выплата компенсации и убытка;

- взнос соучредителями и основателями денег (уставной фонд).

При любом внесении налички в кассу организации или предпринимателя, оформление ПКО 2019 становится непременной процедурой. Получение финансовых средств без заполнения ПКО считается нарушением закона кассовой дисциплины.

Выборочное или фрагментарное внесение наличных средств по ПКО может стать причиной фальсификации сведений в бухгалтерской и налоговой отчетности. При проведении инспекции эта оплошность будет рассматриваться как грубое правонарушение.

До 2019 года существовала такая система наказания за данное нарушение (штрафное взыскание):

- от 4 и болем тисяч рублей (физическое лицо);

- от 40 до 50 тыс. рублей (предприятие).

Согласно Российскому законодательству, калькуляция между учреждениями, юридическими лицами и предприятиями, как правило, производятся по безналичному расчету. Обязательного использования контрольно-кассовых приборов требуют наличные расчеты с физлицами. Каждое учреждение обязуется иметь кассу и оформлять кассовую книгу по общепринятой документоформе.

Штрафные санкции за отсутствие ПКО

Отсутствие или ненадлежащее оформление первичных кассовых документов, к которым, в частности, и относится приходный кассовый ордер, может повлечь для налогоплательщика штрафные санкции в соответствии со ст. 120 Налогового кодекса Российской Федерации.

Так согласно этой статье грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения, влечет взыскание штрафа в размере десяти тысяч рублей.

При этом под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается отсутствие первичных документов, в том числе первичных кассовых документов.

Также отсутствие первичных кассовых документов у организации-покупателя может стать основанием в отказе налогового органа признать указанные расходы организации в целях налогообложения прибыли или единого налога в соответствии с упрощенной системой налогообложения (объект налогообложения — доходы, уменьшенные на величину произведенных расходов).

Как заполнить РКО

Инструкция по заполнению бланка расходного кассового ордера

В строке «Организация» указывается правовая форма (ООО, ЗАО и т.д.) и наименование организации (например, ООО «Компания»).

В строке «Код по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Далее указывается наименование структурного подразделения организации, оформляющего РКО (если в организации нет структурных подразделений, поставьте прочерк).

В поле «Номер документа» указывается порядковый номер РКО (нумерация приходных и расходных кассовых документов в течение года должна быть непрерывной, а с начала следующего года начинаться заново).

В поле «Дата составления» указывается дата выдачи денег из кассы в формате ДД.ММ.ГГГГ (например, 05.03.2021). РКО должен быть оформлен в день выдачи денег из кассы, поэтому дата выдачи денег и день формирования ордера совпадают.

Блок «Дебет»:

В графе «Код структурного подразделения» указывается код подразделения организации, оформляющего РКО (если в организации нет структурных подразделений, поставьте прочерк).

В графе «Корреспондирующий счет, субсчет» указывается номер счета, по дебету которого отражается выдача денег из кассы в соответствии с планом счетов бухучета:

- 51 – сдача денег в банк для зачисления на расчетный счет;

- 60 – расчеты с поставщиками и подрядчиками;

- 70 – расчеты с работниками по оплате труда;

- 71 – расчеты с подотчётными лицами;

- 73 – расчеты с работниками по прочим операциям;

- 75-2 – расчеты с учредителями по выплате доходов.

Графа «Код аналитического учета» заполняется только при наличии соответствующих кодов.

В графе «Кредит» указывается номер бухгалтерского счета, по кредиту которого отражается выдача денег из кассы (как правило, это счет 50.1 – «касса»).

В графе «Сумма» указывается цифрами сумма денежных средств, выдаваемая из кассы.

Графа «Код целевого назначения» заполняется, если организация использует в своей деятельности соответствующую систему кодирования. В этом случае указывается код назначения использования выбывших средств.

В строке «Выдать» указывается ФИО физического лица (в дательном падеже, например Иванову Ивану Ивановичу) или наименование организации, которому(ой) необходимо выдать денежные средства.

В строке «Основание» необходимо указать основание для выдачи денег из кассы, например: «Выдача материальной помощи» или «Сдача денег в банк» и т.д.

В строке «Сумма» прописью указывается сумма денег, выдаваемая из кассы. При этом рубли пишутся с заглавной буквы, а копейки цифрами. В незаполненных полях необходимо поставить прочерк.

В строке «Приложение» отражаются прилагаемые первичные документы с указанием их номеров и дат, на основании которых выдаются деньги из кассы (доверенности, квитанции, приказы, заявления и т.д.).

Далее заполняются данные руководителя организации (должность, подпись и расшифровка подписи) и главного бухгалтера (подпись и расшифровка подписи).

Примечание: руководителю необязательно расписываться на РКО, если он сделает разрешительную надпись на прилагаемых документах к расходному кассовому ордеру.

Строку «Получил» заполняет лицо, которому выдаются деньги из кассы. В ней он указывает получаемую денежную сумму (при этом рубли ему необходимо писать прописью с заглавной буквы, а копейки – цифрами). Далее ставится его подпись и дата получения денег.

При выдаче денег по РКО кассир должен проверить документ, удостоверяющий личность получателя (паспорт или иной документ). Кассир указывает наименование, номер, дату и место выдачи этого документа в соответствующей строке РКО.

Строка «Выдал кассир» заполняется кассиром только после выдачи денег по РКО. В ней он ставит свою подпись с расшифровкой (фамилия и инициалы).

Полностью заполненный ордер остается в кассе предприятия (а не выдается на руки получателю денег) и служит подтверждением того, что денежные средства были выданы на законных основаниях.

Обратите внимание, в расходном кассовом ордере запрещено делать исправления

Приходный кассовый ордер: бланк типовой формы для документооборота

Для оприходования денежных сумм, полученных наличными, в кассу используют бланк формы КО-1, утвержденный Госкомстатом России (Постановление от 18.08.98 № 88), номер формы по ОКУД – 0310001.

Допускается заполнение документа как вручную, так и в электронном виде.

Приходный ордер могут оформлять:

- Главный бухгалтер;

- Бухгалтер, кассир, иное лицо, назначенное руководителем исполнять обязанности кассира;

- Руководитель или ИП при отсутствии вышеуказанных лиц.

Приходный кассовый ордер заполняется, когда поступают наличные денежные средства в кассу организации следующих случаях:

-

оприходование поступившей выручки. При продаже товаров (работ, услуг) за наличные, когда покупателю выдается чек ККТ или БСО, по итогам рабочей смены на всю сумму наличной выручки составляется только один ПКО;

-

возврат неиспользованных подотчетных денег;

-

получение денег с расчетного счета;

-

возврат заимствованных средств;

-

средства, вносимые в уставный капитал.

Для приходного кассового ордера установлена специальная форма (форма N КО-1), которая утверждена Постановлением Госкомстата России от 18 августа 1998 г. N 88 «Об утверждении унифицированных форм учетной документации по учету кассовых операций, по учету результатов инвентаризации».

В строке «Организация» указывается полное наименование организации и ее код ОКПО, присвоенный отделом статистики.

Следующая строка заполняется только в том случае, если денежные средства поступают из структурного подразделения данной организации (например, выручка из торговой точки), иначе там ставится прочерк.

ПКО нумеруются, как правило, начиная с 1 января текущего года — порядковый номер ставится в графе «Номер документа».

В связи с тем, что первичные документы должны заполняться в день проведения операции, в графе «Дата составления» указывается текущее число.

Так в графу «Дебет» заносится номер счета, по дебету которого приходуются денежные средства. Предприятия, выдавшие ордер, в этой графе ставят счёт 50 «Касса»Здесь же может быть указан номер субсчета в соответствии с рабочим планом счетов организации.

В графе «Кредит, корреспондирующий счет, субсчет» указывается номер счета и, если необходимо, субсчета, по кредиту которого отражается поступление денежных средств в кассу организации. Это могут быть такие счета, как 90.1 «Выручка от продаж», 51 «Расчётные счета», 62 «Расчёты с покупателя ми и заказчиками», 71 «Расчёты с подотчётными лицами», 73 «Расчёты с персоналом по прочим операциям», 75 «Расчёты с учредителями».

В графу «Сумма» цифрами вносится сумма средств, приходуемая в кассу.

В графе «Код целевого назначения» ставится прочерк, если в организации не принята система кодирования.

В поле «Основание» необходимо занести содержание операции, например «розничная выручка» или «оплата по договору».

В строке «Сумма» правила требуют указать всю сумму поступающих средств прописью с начала строки с заглавной буквы (копейки указываются цифрами). Если после написания суммы в рублях в строке осталось свободное место, то его прочеркивают.

Здесь следует обратить внимание на такую особенность. Если в графе «Сумма» полученная сумма была указана с копейками, то и в этой строке сумма также указывается с копейками

Если же сумма была указана без копеек, то и в строке про копейки не упоминается.

В строке «В том числе» указывается сумма НДС, которая записывается цифрами, или делается запись «без налога (НДС)».

Прилагаемые документы с указанием их номеров и дат заполнения располагаются в поле «Приложение». Сами эти документы непосредственно после получения денег погашаются штампом «Получено» с указанием текущей даты.

В числе прочих документов бухгалтерской отчетности, постановлением Госкомстата РФ №88 от 18.08.1998 года утверждена и типовая форма кассового ордера, по которому осуществляется прием наличной денежной массы в кассу хозяйствующего субъекта, получившего маркировку по унифицированному стандарту – КО-1.

Приходник (КО-1) имеет двухмодульный формат:

- приходный ордер, после заполнения регистрируется в Журнале кассовых операций и подшивается (по принципу возрастания) в папку дебетуемого лицевого счета;

- квитанция к приходному кассовому ордеру заполняется и подписывается уполномоченным лицом одновременно с ордером, и заверяется печатью.

Порядок заполнения ордера

Теперь рассмотрим, как заполнять расходный кассовый ордер, пошагово:

- По строке «Организация» указывается наименование юрлица в соответствии с данными ЕГРЮЛ. При наличии у организации филиалов, представительств или иных обособленных подразделений иногда им присваиваются коды. В этом случае в строке «структурное подразделение» указывается наименование такого подразделения в соответствии с учредительными документами, а в графе «Код структурного подразделения» указывается код такого подразделения.

- Обязательная нумерация расходного ордера законодательно не установлена. При принятии решения о нумерации порядок ее следует установить локальным актом.

- Дата составления ордера — дата выдачи наличных денег из кассы.

- В графе «Дебет» указываются счета бухучета, на которых подлежат отражению операции по выдаче наличных. Примеры операций приведены в таблице ниже.

- В графе «Кредит» указывается счет движения денежных средств в кассе по бухсчету 50.01 «Касса организации».

- Сумма полученных денежных средств указывается цифрами в графе «Сумма, руб. коп.» и прописью в соответствующих строках ордера. Запись делается с начала строки с заглавной буквы.

- Графа «Код целевого назначения» заполняется только в том случае, если в кассу поступили средства целевого финансирования.

- В строке «Выдать» заполняется Ф.И.О. получателя денег.

- В строке «Основание» — содержание хозяйственной операции (например, для зачисления на р/счет ООО «ВИД» в банке ПАО «Свет»).

- В строке «Приложение» — название и реквизиты первичных документов (товарной накладной, акта приема-передачи, решения о выплате дивидендов, приказа о выплате матпомощи и т. д.).

- В строке «По» — паспортные данные получателя и реквизиты доверенности (при ее наличии).

После выдачи денег кассир подписывает расходный кассовый ордер и оставляет его себе вместе с оригиналом или копией доверенности (если получатель действует на ее основании).

Каким требованиям должен соответствовать бланк приходно-кассового ордера

На нашем сайте вы можете ПКО по форме КО-1 (соответствующей номеру 0310001 по ОКУД), утвержденной постановлением Госкомстата РФ от 18.08.1998 № 88. Использовать только эту форму российским организациям предписывает указание Банка России от 11.03.2011 № 3210-У.

Подробнее о том, каким стандартам должны соответствовать первичные документы, читайте в статье «Первичный документ: требования к форме и последствия ее нарушения».

ОБРАТИТЕ ВНИМАНИЕ! ИП, ведущие в соответствии с законодательством РФ о налогах и сборах учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физпоказателей, характеризующих определенный вид предпринимательской деятельности, могут не оформлять кассовые документы и кассовую книгу (пп. 4.1, 4.6 указания № 3210-У)

Порядок применения

Инструкция ЦБ РФ определяет единый порядок ведения операций по кассе, который должны соблюдать субъекты хозяйствования. ПКО подготавливается бухгалтером, кассиром или иным ответственным лицом в момент поступления наличности.

Эту обязанность могут взять на себя главный бухгалтер или руководитель компании. Подготовкой ПКО может заниматься лицо, которое привлекается к выполнению данной работы со стороны на основании договора.

Важно: нужно помнить, что не допускается проставления подписи на документе лица, не являющегося сотрудником компании.

Субъекты хозяйствования могут применять стандартизированную его форму, или же на основе ее разрабатывать собственные бланки, учитывающие особенности осуществляемой деятельности.

Допускается оформлять бланк приходника вручную чернилами или путем использования специализированных программ.

Запрещается при возникновении ошибок, допущенных при внесении в документ данных, производить их исправление. Заметив ошибку, ответственное лицо документ должно заново переоформить.

После составления бланк направляется в кассу, где ответственное лицо перед получением денег, проверяет правильность отраженных в документе сведений, наличие всех подписей, а также производит фиксацию ПКО в журнале регистрации.

После этого кассир может провести оприходование денежных средств от плательщика. Сумма внесенных средств должна точно соответствовать указанной в документе сумме поступления.

Когда происходит оприходование выручки или прочего дохода, кассир должен обязательно зафиксировать полученные суммы на ККМ.

Внимание: вместе с деньгами в кассу могут поступать документы, на основании которых выписывается ПКО. Они являются приложением к приходнику и должны отражаться в качестве таковых в этом документе.. Как только кассир проверил соответствие вносимой суммы данным отраженным в ПКО, он должен отделить квитанцию от приходника, поставить свою подпись в подтверждения получения денег и печать и передать данную часть плательщику

Как только кассир проверил соответствие вносимой суммы данным отраженным в ПКО, он должен отделить квитанцию от приходника, поставить свою подпись в подтверждения получения денег и печать и передать данную часть плательщику.

В конце рабочего дня или смены, ПКО подшиваются к отчету кассира, которые направляется в бухгалтерию для проверки правильности отражения данных и фиксации их в журнале хозяйственных операций.

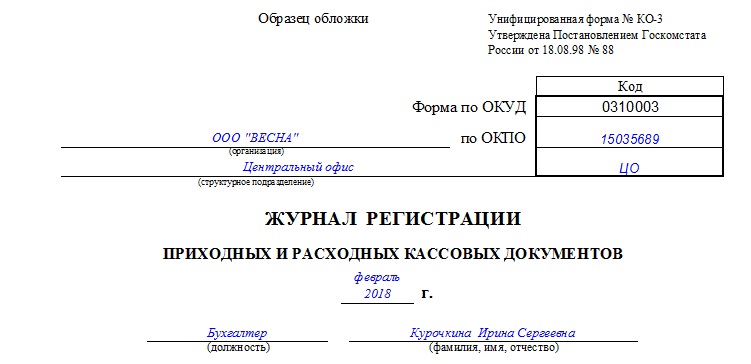

Заполнение журнала регистрации кассовых ордеров

Заполнять эту учетную книгу совсем не сложно, если руководствоваться рекомендациями Минфина. Вне зависимости от того, применяется унифицированная форма или бланк, разработанный самостоятельно, на обложке нужно обязательно указать:

- название фирмы;

- структурное подразделение организации, где расположена касса;

- коды;

- дату, когда начато ведение журнала;

- данные ответственного за регистрацию лица (должность и Ф.И.О.).

Выглядеть правильно заполненный титульный лист должен так:

Внутри книги обязательно нужно сделать разделение на «приход» и «расход», а также предусмотреть обязательные графы для следующих данных по каждому кассовому ордеру:

- номер ордера и дата его составления;

- сумма расхода или прихода;

- примечания для указания краткой информации о сути операции.

Внутренние страницы, заполненные с соблюдением всех установленных требований, будут выглядеть так:

ВАЖНО!

Номера у приходных и расходных документов должны быть отдельными по каждому виду. Сквозная нумерация не допускается.

Как внести уставный капитал

Для подготовки документов на регистрацию ООО вы можете воспользоваться бесплатным онлайн-сервисом непосредственно на нашем сайте. С его помощью вы сможете сформировать пакет документов, соответствующий всем требованиям по заполнению и законодательству РФ.

Любой бизнес требует стартового капитала, хотя бы небольшого. Если свое дело начинает индивидуальный предприниматель, он просто использует имущество и деньги, которые принадлежат ему, как физическому лицу. Но учредители ООО должны знать, как внести уставный капитал, потому что эти деньги перейдут в собственность компании.

Порядок оформления

Составление ТОРГ-12 не занимает много времени. Главное оформить ее правильно и не допустить ошибок. Оформляет ТОРГ-12 материально-ответственный работник, который отпускает груз.

Так как указанный вид отчетности формируется в двух экземплярах, то кладовщик или начальник склада, оформляющий бумагу, один экземпляр заполняет для себя, а второй для получателя изделий.

Приходная накладная состоит из двух частей: основной и табличной. Инструкция по заполнению:

- «Грузоотправитель». Здесь следует указать наименование организации, которая осуществляет отпуск товара или груза.

- «Поставщик». Здесь прописывается наименование организации, которая осуществляет поставку изделий. Информация может совпадать с грузоотправителем или быть другим юридическим лицом.

- «Плательщик». В этой графе прописывается наименование организации, которая осуществила покупку груза.

- «Основание». В этой строке указываются номер и дата договора поставки или продажи товара.

- Заполняется табличная часть бланка ТОРГ-12. Здесь прописываются наименования изделий, количество, партия, сумма и итоговая стоимость.

Сотрудник, который отвечает за прием товара в организации, которая получает груз, подписывает первый экземпляр в графе «Груз принял» и ставит штамп организации-получателя.

Также должны быть проставлены подписи главного бухгалтера организации и начальника склада, производившие отпуск товара, и покупателя, принявшего груз. Расшифровка подписей административных лиц обязательна. Отсутствие подписи делает накладную не действительной и не подлежащей бухгалтерскому учету, который подразумевает внесение данных в реестр.

Затем, ставится квадратная печать организации, отпускающей товар, а внизу гербовая печать этого же предприятия

Важно отметить, что отпускающая груз организация, вправе не ставить печать. На действительность документа это не повлияет

Также, покупатель может ограничиться проставлением подписи с расшифровкой.

Важно! Внесение записей производится аккуратно. Буквы и цифры прописываются разборчиво

На месте не заполненной графы ставится прочерк.

Те сотрудники, которые подписывают бланк формы ТОРГ-12, являются ответственными за ту информацию, которую указали в документе.

Порядок оформления ПКО

В зависимости от способа ведения учёта в организации – вручную или с применением программных средств, формирование кассовых ордеров допустимо как от руки, так и на компьютере. Ордер заполняется в день поступления денежных средств в кассу, его реквизиты вносятся в журнал по форме КО-3, предназначенный для регистрации кассовых документов.

Бланк ПКО состоит из двух частей:

- Приходный ордер заполняется в единственном экземпляре, который в качестве отчётного документа хранится у кассира до окончания рабочего дня, а затем передаётся в бухгалтерию.

- Вноситель денежных средств на руки получает отрывную квитанцию к ПКО, подписанную кассиром, уполномоченным бухгалтерским работником и заверенную печатью кассы.

Эти же ответственные сотрудники проставляют свои подписи на самом ПКО: бухгалтер расписывается сразу после заполнения и регистрации ордера, кассир – после проверки документа и приёма денежных средств у вносителя. Печать кассир ставит таким образом, чтобы большая часть оттиска находилась на квитанции и частично заходила на ордер (смотрите образец приходного кассового ордера).

Исправления в «приходнике» не допускаются, поэтому в случае его формирования с ошибкой необходимо оформить новый документ. Перед приёмом денег кассир должен убедиться в правильности оформления ПКО, в наличии подписи главного бухгалтера. Если в ордере указаны приложения, их также нужно проверить и погасить штампом «Получено».

Кто должен использовать форму КО-1?

Использовать форму КО-1 с целью оформления приходных операций на кассе в данный момент должны только организации. Это обязательство установлено указанием № 3210-У.

Индивидуальные предприниматели в общем случае избавлены от обязательства использовать унифицированную форму КО-1 при оформлении кассовых операций. Но при желании они могут это делать. Задействование соответствующей формы российскими ИП также распространено в силу делового обычая. Во многом он сформировался в связи с тем, что один из ранее действовавших источников права, которые регулируют операции по кассам, — положение Банка России № 373-П от 12.10.2011 — предписывал ИП использовать форму КО-1.

Можно отметить, что ИП обязательно должны дополнять ПКО (в случае их использования) кассовым чеком либо бланком строгой отчетности (п. 5.2 указаний № 3210-У).

Подробнее о нюансах работы с ПКО и иными документами, используемыми при ведении кассы, читайте в статье «Какой срок хранения кассовых документов?».

Как правильно заполнить ордер в 2019 году

Процедура заполнения расходного ордера, так же как и при заполнении ПКО, требует знания ведения кассовой документации, аккуратности и особого внимания. Образец кассовых документов заполняется аналогично. Отличиями является то, что в расходном ордере указывается ФИО сотрудника, которому выдаются средства и графу «Получил» должен заполнять тот, кому выдаются деньги.

Правильность заполнения ПКО (приходного документа) в форме бланка строгой отчётности:

- название предприятия или подразделения, которое выдает ордер;

- дата денежных поступлений;

- номер счета кассы или бухгалтерского счета;

- код подразделения, куда поступают полученные средства;

- номер субсчета, где отображаются малейшие поступления средств в кассу;

- точная сумма, отображенная в рублях;

- данные о поступлении наличные (если это ИП, то его ФИО или название организации);

- название хозяйственной операции;

- сумма поступления средств фиксируется исключительно прописью с большой буквы, где копейки записываются цифрами.

Каждый хороший и опытный бухгалтер знает тонкости ведения бухгалтерского учёта. Очень важным является не запутаться в мелочах и правильно оформить тот или иной документ (образец), а также сделать соответствующие проводки на основании выписанных и принятых документов. Если предприниматель не имеет в бумажном варианте приходного кассового документа можно воспользоваться интернетом и скачать соответствующий образец строгой отчётности, скачать его можно у нас. Поэтому можно не только скачать, но и самостоятельно научиться заполнять документацию.

Особое внимание следует уделять исправлениям. Допускать их не следует, однако если уже такая ситуация случилась, необходимо просто зачеркнуть неправильные данные и рядом дописать те, которые соответствуют действительности

Возле исправленной части должна быть поставлена подпись уполномоченного лица, с указание его ФИО и должности, и удостоверена печатью индивидуального предпринимателя. Кроме того, предприниматель может ещё раз скачать и перезаполнить документ строгой отчётности.

Действующее законодательство Российской Федерации предусматривает обязанность ведения любых расчётов в сфере бизнеса (между предприятиями, организациями и учреждениями различных форм собственности) исключительно в безналичной форме. Однако, согласно Указания Банка России от 07.10.2013 N 3073-У допускается максимальный лимит в размере 100 000,00 рублей, в пределах которого может быть осуществлена сделка между юридическим лицом и индивидуальным предпринимателем. В случае наличия сделок с населением, то есть обычными физическими лицами, не имеющими статуса предпринимателя, разрешаются взаимоотношения с наличными средствами.

Отличие банковского ордера от платежного поручения

Хотя оба эти документа имеют широкое применение в рабочих процессах банковских систем, они обладают несколькими отличительными особенностями

Для этого важно разобраться в сути значения термина «платежный ордер». В отличие от банковского ордера под данным документом подразумевается некий инструмент, с помощью которого происходит частичный перевод средств по квитанции, счету или по другому виду обязательств со стороны организации по выдаче кредитов

На данном документе сам банк проставляет специальные характерные отметки и подписи. Подписываться под документом такого вида могут те сотрудники филиала, которые работают в сфере проведения транзакций.

Когда с помощью данного документа происходит частичная оплата, то тогда ордер позволяет зафиксировать произведенные изменения. Происходит это благодаря тому, что на документе будет проставлена специальная отметка. Специалист в области оказания банковских услуг должен иметь достаточный уровень квалификации. Его работа в данном процессе состоит в том, что он обязательно должен проставить на обороте квитанции сведения касательно частичного платежа, который был произведен. Информация должна отображать следующие данные: порядковый номер, информацию о переведенной сумме денег, а также об ордере

Все это важно заверить личной подписью сотрудника банка

Каждый существующий ордер обязательно должен иметь как минимум еще один экземпляр, который можно оставить на хранение в определенном филиале банка. У некоторых возникает вопрос в связи с тем, для чего один экземпляр должен оставаться в картотеке банка. Кроме того, что в случае утраты одного документа, можно будет получить его копию, данный документ могут использовать для информационных выписок.

Документ такого типа используется и для полноценного перевода средств, например за поставку товаров, продукции, полученных услуг или за уплату налогов.

Если сказать коротко, то банковский ордер имеет много отличий с платежным ордером и платежным поручением. Данные понятия следует четко разграничить между собой и понять суть оказываемого ими влияния на проведение банковских операций по лицевым счетам. Однако то общее, что объединяет данные типы документов, состоит в том, что на их основании кредитные организации и банковские филиалы могут получать точную и актуальную информацию о клиентах, их реквизитах, а также о производимых банковских переводах.

Понятие банковского ордера было вынесено на обсуждение еще восемь лет назад, а по прошествии двух лет от начала рассмотрения, оно было внесено в законодательство РФ

Если отметить некоторые особенности оформления документа, то важно упомянуть о том, что при составлении печатного документа используется бумага, с которой активно работает как Сбербанк России, так и другие банки. Если сотрудники организации или банковского филиала, замечают какие-либо недостатки, тогда они обязуются внести соответствующие изменения, будь-то электронный или же печатный документ

Электронный вариант

Поскольку сейчас большинство компаний ведут бухучет в электронном виде, то и формировать журнал приходных и расходных ордеров в электронной форме законодательство не запрещает. Однако организация должна иметь техническую возможность оперативно превратить электронный документ в бумажный, то есть распечатать заполненный бланк и привести его в соответствие с установленными требованиями. Однако, если у ответственного лица (бухгалтера или кассира) есть квалифицированная электронная подпись, которой он заверяет записи в электронных документах, бумажные копии можно и не печатать. Электронный вариант будет иметь необходимые реквизиты, а значит, и юридическую силу.