Счет 99. прибыли и убытки

Содержание:

- Дт 76 Кт 91.1 – прибыль, Дт 91.2 Кт 76 – убыток.

- Операций по счету 90 на примерах

- НДС-2020 в 1С: изменения, практика применения, подготовка к отчетности

- Основные операции со счетом 90

- Субсчета счета 90 «Продажи»:

- Закрытие счета 90

- Бухгалтерские проводки

- Примеры операций с использованием 90 счета

- Бухгалтерский учет

- Операционно-результатные счета

- Проводки по счету «90.09»

- Нюансы при проведении проводок по счету 90

- Закрытие счетов 90 «Продажи» и 91 «Прочие доходы и расходы»

- Бухгалтерские проводки

- Централизация бухгалтерии в холдинге

Дт 76 Кт 91.1 – прибыль, Дт 91.2 Кт 76 – убыток.

а) результатов от обычных видов деятельности

б) долгосрочных инвестиций

в) прочих видов деятельности

г) доходов будущих периодов

На счете 99 в течение года отражаются

а) поступления, связанные с участием в уставных капиталах других организаций

б) чрезвычайные доходы и расходы

в) прибыль, полученная по договору простого товарищества

г) суммы платежей налога на прибыль

д) прибыль (убыток) от обычных видов деятельности е) поступления от операций с тарой

ж) сальдо прочих доходов и расходов

Начисление доходов от участия в уставных капиталах других организаций отражается записью

а) Дт 76 Кт 99

б) Дт 76 Кт 91

в) Дт 51 Кт 76

г) Дт 51 Кт 99

Создание резерва под обесценивание вложений в ценные бумаги отражается записью

а) Дт91 Кт 59

б) Дт99 Кт 59

в) Дт59 Кт 91

г) Дт59 Кт 99

В отчете о прибылях и убытках резервы под обеспечение вложений в ценные бумаги отражаются в составе расходов

а) по обычным видам деятельности

б) прочих

в) чрезвычайных

Для целей налогообложения прибыли суммы резервов под обесценение вложений в ценные бумаги налогооблагаемую прибыль

а) уменьшают

б) не уменьшают

Создание резерва по сомнительным долгам отражается записью по Кт 63 и дебету счета

а) Дт 82

б) Дт 83

в) Дт 84

г) Дт 91

д) Дт 99

Потери материалов в организациях отражаются записью

а) Дт 91 Кт 94

б) Дт 99 Кт 10

в) Дт 94 Кт 99

г) Дт 94 Кт 10

Списание убытков по аннулированным производственным заказам отражается записью

а) Дт99 Кт 20

б) Дт26 Кт 20

в) Дт91 Кт 20

г) Дт20 Кт 99

Суммы поступившей дебиторской задолженности, ранее списанные на убыток, отражаются записью

а) Дт 76 Кт 99

б) Дт 99 Кт 76

в) Дт 51 Кт 91

г) Дт 99 Кт 51

Задача 2.

В сельхозкооперативе «Победа» за год были учтены следующие хозяйственные операции по движению молока (ц):

1. Надоено молока 31000, из них:

а) реализовано на молокозавод – 28000;

б) отпущено на выпойку телятам – 500;

в) отпущено на общественное питание – 1500;

г) остальное молоко отпущено в переработку на собственный сепараторный пункт — ?

2. Согласно приемным квитанциям причитается с молокозавода за сданное молоко в зачетной массе – 27100 ц.

3. За доставку молока на молокозавод услуги автотранспорта составили – 490 руб., молокозавод начислил хозяйству за оказанные услуги автотранспорта по единым тарифам на автоперевозки – 470 руб.

4. По выпискам с расчетного счета в Сбербанке поступило от молокозавода:

а) за проданное молоко — ?

б) за услуги автотранспорта

5. В кассу хозяйства поступила выручка от столовой за реализованное молоко – 28100 руб.

1. Плановая себестоимость 1 ц молока – 200,10руб;

2. Закупочная цена за 1ц молока зачетной массы – 360,50руб;

3. Фактическая себестоимость 1ц молока – 190,80 руб.

Требуется :составить необходимую корреспонденцию счетов: 1) на оприходование молока; 2) на реализацию молока молокозаводу; 3) на выпойку телятам; 4) на общественное питание; 5) на отпуск в переработку; 6) начислить выручку от молокозавода и оприходовать ее на расчетный счет хозяйства; 7) отразить услуги автотранспорта; оприходовать выручку от столовой; 9) скорректировать в конце года плановую себестоимость до фактической: молока, реализованного на выпойку телятам, на общественное питание, а также переданного в переработку; 10) определить результаты от реализации молока и от оказания услуг автотранспорта.

Операций по счету 90 на примерах

Для рассмотрения учета операций по отражению сумм реализации, НДС и финансового результата на счете 90, воспользуемся наглядными примерами.

Проводки по реализации с отсрочкой платежа (счет 90.1)

Между АО «Сигнал» и ООО «Фаза» заключен договор на поставку лакокрасочной продукции, согласно которого стоимость товара составляет 857.500 руб. ООО «Фаза» оплачивает товар в течение 30 дней после его получения. Получая возможность отстрочки платежа, ООО «Фаза» оплачивает 0,15% за каждый день отсрочки (857.500 руб. * 30 дней * 0,15% = 38.588 руб.)

В учете АО «Сигнал» были отражены такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 62 | 90.01.1 | Учтена сумма выручки от реализации лакокрасочной продукции | 857.500 руб. | Товарная накладная, счет-фактура |

| 62 | 90.01.1 | Сумма выручки от реализации лакокрасочной продукции увеличена на сумму процентов | 38.588 руб. | Товарная накладная, счет-фактура |

| 51 | 62 | Зачислены средства от ООО «Фаза» в счет оплаты за поставку товара (857.500 руб. + 38.588 руб.) | 896.088 руб. | Банковская выписка |

Учет сумм НДС (счет 90.3)

Согласно договору поставки, ООО «Магнит» отгрузил АО «Маршал» партию товара (спортивный инвентарь). Стоимость поставки по договору — 457.000 руб., НДС 69.712 руб. Себестоимость товара — 305.400 руб. АО «Маршал» получает право собственность на партию спортивного инвентаря после осуществления оплаты.

В учете ООО «Магнит» были сделаны следующие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 45 | 41 | Отгружена партия спортивного инвентаря | 305.400 руб. | Товарная накладная |

| 76 | 68.02 | Начислена сумма НДС на стоимость отгруженного товара | 69.712 руб. | Счет-фактура |

| 51 | 62 | Зачислены средства от АО «Маршал» в счет оплаты за спортивный инвентарь | 457.000 руб. | Банковская выписка |

| 62 | 91.01.1 | Учтена сумма полученной выручки | 457.000 руб. | Банковская выписка |

| 90.02.1 | 45 | Себестоимость отгруженной партии спортивного инвентаря списана на расходы | 305.400 руб. | Калькуляция себестоимости |

Отражения финансового результата в проводках — закрытие 90 счета

По итогам декабря 2015 года АО «Гигант»:

- реализовано продукции 261.000 руб., НДС 39.814 руб.;

- себестоимость реализации — 133.500 руб.

Определяя финансовый результат, бухгалтер АО «Гигант» сделал такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 62 | 90.01.1 | Учтена выручка от товаров, реализованных в декабре 2015 | 261.000 руб. | Товарная накладная, счет-фактура |

| 90.02.1 | 41 | Себестоимость реализованных товаров списана на расходы | 133.500 руб. | Калькуляция себестоимости |

| 90.3 | 68.02 | Начислен НДС на сумму реализации | 39.814 руб. | Счет-фактура |

| 51 | 62 | Зачисление средств в счет оплаты за реализованную продукцию | 261.000 руб. | Банковская выписка |

| 90.09 | 99 | Отражен финансовый результат (прибыль) по итогам марта 2015 (261.000 руб. — 39.814 руб. — 133.500 руб.) | 87.686 руб. | Оборотно-сальдовая ведомость |

По итогам месяца было произведено закрытие счета 90 (90.1, 90.2, 90.3):

| Дт | Кт | Описание | Сумма | Документ |

| 90.1 | 90.9 | Закрытие суммы полученной выручки, отраженной по счету 90.1 | 261.000 руб. | Оборотно-сальдовая ведомость |

| 90.9 | 90.2 | Закрытие суммы себестоимости, учтенной на счете 90.2 | 133.500 руб. | Оборотно-сальдовая ведомость |

| 90.9 | 90.3 | Закрытие суммы НДС, начисленного на счете 90.3 | 39.814 руб. | Оборотно-сальдовая ведомость |

НДС-2020 в 1С: изменения, практика применения, подготовка к отчетности

Статья об изменениях в налоговом законодательстве с 1 января 2020 года. Необходимо пользоваться только новыми электронными форматами счетов-фактур и УПД. В новых электронных форматах счетов-фактур учтена повышенная ставка НДС 20%, а также – введение обязательной маркировки товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности ЕАЭС. В программных продуктах 1С актуальных версий (с подключенным сервисом 1С-ЭДО) формат автоматически сменится на действующий. Фирма «1С» реализовала функционал, который позволяет решить задачи маркировки товаров и обмена данными с ГИСМ.

Основные операции со счетом 90

Операции, где участвует 90 счет, связаны с продажей товаров или услуг

Здесь очень важно использовать субсчета, которые мы расписывали выше.

| Дебет | Кредит | Суть операции |

| 62 | 90.1 | Выручка от реализации |

| 90.2 | 43, 41 | Определена себестоимость произведенной продукции или товаров для перепродажи |

| 90.3 | 68 | Начислен НДС с цены продажи |

| 90.8 | 26 | Списаны управленческие расходы |

| 90.7 | 44 | Списаны коммерческие расходы |

| 99 | 90.9 | Отражен убыток от продажи (если оборот по дебету 90, меньше, чем по кредиту) |

| 90.9 | 99 | Отражена прибыль от продажи (если оборот по дебету 90 больше, чем по кредиту) |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет доходов и расходов в разрезе субсчетов, направлений деятельности, номенклатурных групп и так далее. Пользователям-новичкам мы даем бесплатный пробный период на 14 дней.

Субсчета счета 90 «Продажи»:

90.1 – предназначен для отражения выручки от продажи товаров, готовой продукции, работ, услуг – продажной стоимости. Записи на этом субсчете делаются только по кредиту в корреспонденции с дебетом счета учета расчетов с покупателями.

90.2 – отражает себестоимость продаваемой готовой продукции, товаров, работ, услуг. Записи делаются только по дебету этого субсчета в корреспонденции со счетами учета затрат, себестоимости.

90.3 – предназначен для начисления НДС (налога на добавленную стоимость) к уплате в бюджет с реализуемых товаров, продукции. НДС, подлежащий уплате, заносится в дебет этого субсчета в корреспонденции со счетом учета расчетов по налогам и сборам.

90.9 – обобщающий субсчет, на котором подводятся итоги финансовой деятельности за месяц: выводится итоговая прибыль или убыток за месяц. По дебету субсчета отражается прибыль, по кредиту – убыток. Проводки по этому субсчету выполняются в корреспонденции со счетом 99 «Прибыли и убытки».

Проводки по реализации товаров, продукции

Как выше было сказано, на счете 90 отражаются операции, связанные с реализацией. Причем не все продажи могут быть отражены на счете 90, а только те, которые признаются обычным видом деятельности организации. Если, например, продаются материалы или основное средств и это не является обычным делом для предприятия, а скорее разовая операция, то такие реализации отражаются на счете 91 «Прочие доходы и расходы».

Продажа товаров, готовой продукции, оказание услуг и выполнение работ отражается на сч.90 в том случае, если эти операции являются обычным видом деятельности организации.

Бухгалтерские типовые проводки по счету 90 «Продажи»:

- Д62 К90.1 – отражена продажная стоимость реализуемых товаров, продукции, работ, услуг.

- Д90.2 К43 – списана себестоимость готовой продукции на продажу.

- Д90.2 К41 – списана себестоимость товаров;

- Д90.2 К44 – списаны расходы на продажу;

- Д90.3 К68.НДС – НДС к уплате с продаваемых товаров, продукции;

- Д99 К90/9 – убыток от продажи;

- Д90/9 К99 – прибыль от продажи.

На протяжении всего месяца каждая совершенная продажа в организации проводится через сч.90, в конце месяца выводится итоговый финансовый результат (прибыль или убыток) и отражается на субсчете 90/9.

Сч.90 – сложный, его особенность в том, что сальдо на каждом отдельном субсчете копится на протяжении месяца, то есть итоговое сальдо по всему счету равно нулю в конце месяца, а на каждом отдельном субсчете сальдо имеется: на 90.1 – кредитовое, на 90.2 и 90.3 – дебетовое.

Конечное сальдо по каждому субсчету из текущего месяца переносится в следующее, где оно будет выступать в качестве начального. Таким образом из месяца в месяц накапливается по субсчетам сч.90 накапливается выручка, себестоимость, НДС. По окончанию года необходимо полностью закрыть счет, таким образом, чтобы конечное сальдо по каждому субсчет было равно 0.

Закрытие счета 90 «Продажи» в конце года

Каждый субсчет сч.90 закрывается на субсчет 90.9 с помощью проводок, приведенных ниже.

Проводки по закрытию счета 90 в конце года:

Д90.1 К90.9 – с помощью этой проводки закрывается субсчет 90.1, проводка выполняется на сумму кредитового сальдо по этому субсчету. При выполнении этой проводки итоговое сальдо на субсчете равно 0.

Д90.9 К90.2 – закрытие субсчета 90.2 по аналогии.

Д90.9 К90.3 – закрытие субсчета 90.3 по аналогии.

Если на сч.90 открыты еще какие-либо счета, то они аналогичным образом закрываются на субсчет 90.9.

Закрытие счета 90

Синтетический счет 90 на конец месяца остатка иметь не должен. Поэтому в конце месяца составляются проводки по закрытию данного счета. Для этого сопоставляется дебетовый и кредитовый оборот к счету 90. Если кредитовый оборот больше дебетового, можно сказать, что по итогам месяца по обычным видам деятельности у организации прибыль:

Дебет счета 90-9 – Кредит счета 99 «Прибыли и убытки»

Если соотношение обратное, то организация закончила месяц с убытком, и счет 90 закрывается так:

Дебет счета 99 – Кредит счета 90-9

В конце года (на 31 декабря) не только выявляется финансовый результат за декабрь, но и закрываются все субсчета к счету 90. Производится так называемая реформация баланса.

Обращаем внимание, что при использовании бухгалтерских программ ежемесячное закрытие счета 90, а также реформация баланса в конце года обычно производятся автоматически. Счет «90» Бухгалтерский учет, проводки по счету 90, примеры

Счет «90» Бухгалтерский учет, проводки по счету 90, примеры

Бухгалтерский Счет «90»

Счет 90 «Продажи» — это активно-пассивный счет, используется для отражения информации, связанной с реализацией товаров, работ и услуг по основной деятельности организации.

На конец периода он закрывается без остатка.

Ежемесячно на счете отражается финансовый результат от продаж по основной деятельности. В течение года на счете аккумулируется финансовый результат основной деятельности предприятия.

Субсчета к счету 90:

90.1 — «Выручка». На этом субсчете отражается сумма поступлений от реализации. Это пассивный субсчет;

90.2 — «Себестоимость продаж» — активный субсчет, отражает себестоимость проданного товара;

90.3 — «НДС по продажам» — активный субсчет и в корреспонденции со счетом 68 отражает сумму НДС, начисленного в бюджет;

90.4 — «Акцизы» — здесь отражаются акцизы, включаемые в сумму реализованных товаров;

90.5 — «Экспортные пошлины»;

90.7.1 — «Расходы на продажу по деятельности с основной системой налогообложения»;

90.7.2 — «Расходы на продажу по отдельным видам деятельности с особым порядком налогообложения»;

90.8.1 — «Управленческие расходы по деятельности с основной системой налогообложения»;

90.8.2 — «Управленческие расходы по отдельным видам деятельности с особым порядком налогообложения»;

90.9 — «Прибыль (убыток) от продаж». На этот субсчет закрываются все другие субсчета.

Проводки:

№ п/п

Дебет

Кредит

Содержание Операции

Отражена выручка от реализации товаров (работ, услуг)

Списана себестоимость реализованной продукции (расходы на продажу)

Начислен НДС с реализованных товаров

Отражен финансовый результат от продажи (убыток)

Отражен финансовый результат (прибыль)

Закрытие счета «90» и проводки

По итогам месяца на субсчете 90.9 формируется результат от продаж.

Вычисляется сальдо по каждому субсчету.

Затем рассчитывается суммарный оборот по всем субсчетам и из дебетового оборота вычитается кредитовый. Положительный остаток означает убыток, в отрицательном — прибыль.

Прибыль отражается проводкой:

Убыток — Дт 99.1, Кт 90.9.

В конце отчетного периода происходит закрытие каждого субсчета на 90.9.

В итоге сальдо счета 90 на конец года обнулится и этот процесс закрытия является частью проводимой в конце каждого года реформации баланса.

С 1 января счет открывается снова, с нуля.

Пример 1

ООО «Калина» за год получило выручку 2 360 000руб., в т.ч. НДС 360 000руб.

Себестоимость продукции составила 850 000руб. Расходы на продажу — 205 000руб.

Прибыль от продаж равна: 2 360 000 — 360 000 — 850 000 — 205 000 = 945 000руб.

Бухгалтерские проводки

Основными проводками по бухсчету 62 являются отраженные расчеты с покупателями и заказчиками, как по общим правилам, так и при получении предоплаты или оплате векселями. Типичными проводками по 62 бухсчету являются:

- Дебет 50, 51, 52 Кредит 62.02, Поступление оплаты или аванса от покупателя;

- Дебет 76 Кредит 68, Начисление налога на добавленную стоимость с полученного авансового платежа;

- Дебет 61.01 Кредит 90.01, Отражение отгрузки товаров;

- Дебет 62.02 Кредит 62.01, Произведение зачета полученного аванса;

- Дебет 68 Кредит 76, Восстановление суммы начисленного налога НДС;

- Дебет 60 Кредит 62, Отражение взаимных расчетов между организациями;

- Дебет 63 Кредит 62, Дебиторская задолженность списывается за счет резерва по сомнительным долгам;

- Дебет 91.02 Кредит 62, Задолженности списана на прочие расходы;

Важно! 50, 51 и 52 счета означают поступления денежных средств в наличном виде, безналичной оплатой и в виде иностранной валюты соответственно. Схема учетов регистр «Расчетов с покупателями и заказчиками»

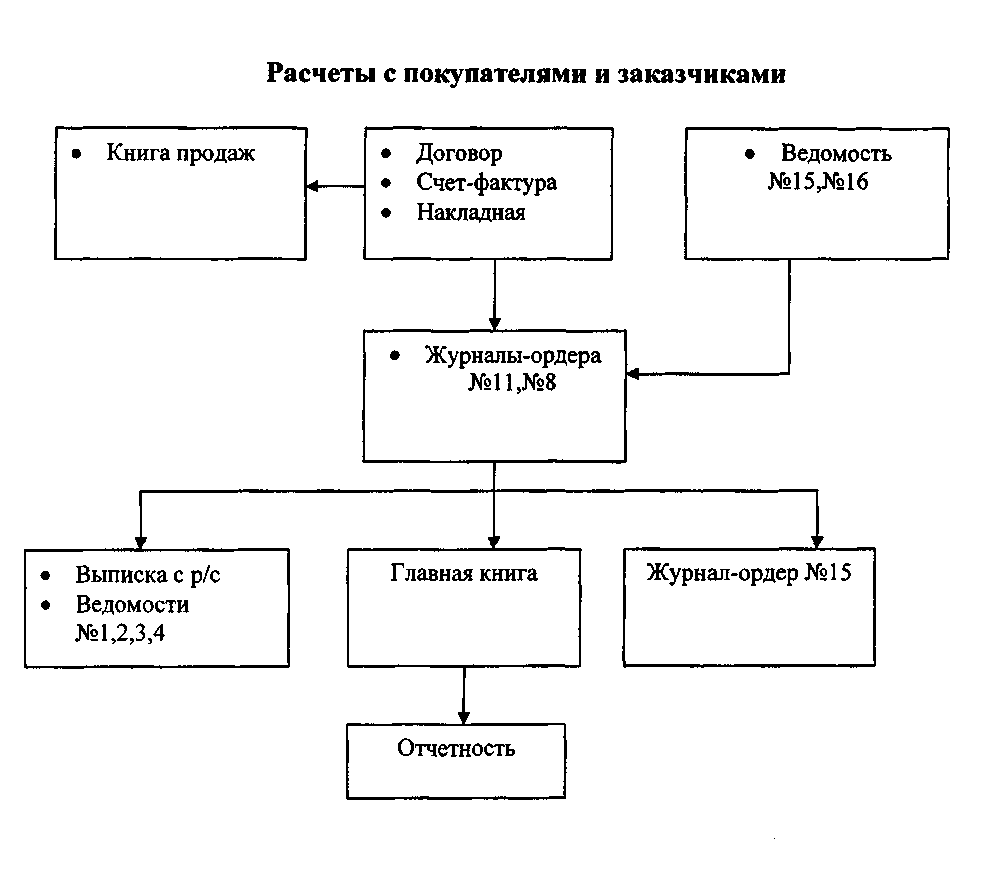

Схема учетов регистр «Расчетов с покупателями и заказчиками»

Схема учетов регистр «Расчетов с покупателями и заказчиками»

Для понимания следует показать информацию на примере. ООО «Альфа» и ПАО «Бета» заключили договор на поставку торгово-материальных ценностей на общую сумму в 40 тысяч рублей. НДС при этом составляет 5500 рублей. Себестоимость товаров равна 23 тысячам рублей. Заключенный ранее договор предусматривает оплату товарно-материальных ценностей покупателем ПАО «Бета» сразу же после отгрузки. Эта операция в бухгалтерском учете ООО «Альфа» будет выглядеть следующим образом:

- Дт 62.1 Кт 90.1 — Отражение выручки от реализации торгово-материальных ценностей;

- Дт 90.2 Кт 41 — Списание себестоимость торгово-материальных ценностей;

- Дт 90.3 Кт 68 — Начисление налога на добавленную стоимость 18%;

- Дт 51 Кт 62 — Поступление оплаты за отгруженные товары от ПАО «Бета»;

- Дт 90.9 Кт 99 — Получение и отражение прибыли от поставки торгово-материальных ценностей.

Формирование оборотно-сальдовой ведомости по конкретному счету в 1С: бухгалтерия

Формирование оборотно-сальдовой ведомости по конкретному счету в 1С: бухгалтерия

Примеры операций с использованием 90 счета

Пример 1

Вычисляем результат продаж за месяц: кредитовый оборот (выручка), 130 000 + 148 000 минус дебетовый оборот (НДС + себестоимость), 19 830,42 + 22 576,27 + 90 000 + 96 000, получится 49 593,31руб.

Проводки по 90 счету по отражению результатов продаж «Артель Груп» сформированы следующие:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражение реализации 1-й партии | 130 000,00 | Акт |

| 90.3 | 68 | Начисление НДС по реализации | 19 830,42 | СФ выданный |

| 90.2 | 43 | Отражение себестоимости 1-й партии | 90 000,00 | Бухгалтерская справка |

| 62 | 90.1 | Отражение реализации 2-й партии | 148 000,00 | Акт |

| 90.3 | 68 | Начисление НДС | 22 576,27 | СФ выданный |

| 90.2 | 43 | Отражена себестоимость 2-й партии | 96 000,00 | Бухгалтерская справка |

| 90.9 | 99 | Отражаем результат продаж (прибыль) за май | 49 593,31 | Бухгалтерская справка |

Пример 2

Выполним расчеты. Прибыль от продаж равна: 2 360 000 — 360 000 — 850 000 — 205 000 = 945 000руб.

Соответственно, проводки по 90 счету по отражению результатов продаж «Базис Пром» сформированы следующие:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражение выручки | 2 360 000 | Акты реализации |

| 90.3 | 68 | Отражение НДС | 360 000 | СФ выданные |

| 90.2 | 41 | Списание себестоимости | 850 000 | Накладная |

| 90.2 | 44 | Списание расходов на продажу | 205 000 | Накладная |

| 90.9 | 99 | Отражение результата от продаж (прибыль) | 945 000 | Бухгалтерская справка |

31 декабря 2016 года бухгалтер «Базис Пром» делает закрытие года. Первый шаг — закрытие 90 счета. Для этого каждый субсчет закрывается отдельно. Проводки на последний день года будут выглядеть так:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 90.1 | 90.9 | Закрытие субсчета выручки | 2 360 000 | Бухгалтерская справка |

| 90.9 | 90.2 | Закрытие субсчета себестоимости (850 000 + 205 000) | 1 055 000 | Бухгалтерская справка |

| 90.9 | 90.3 | Закрытие субсчета НДС | 360 000 | Бухгалтерская справка |

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Это пассивный субсчет;

- 90.2 — «Себестоимость продаж». Активный субсчет, отражает себестоимость проданного товара;

- 90.3 — «НДС по продажам». Счет НДС тоже является активным, в корреспонденции со счетом 68 отражает сумму НДС, начисленного в бюджет;

- 90.4 — «Акцизы». На активном субсчете акцизов отражаются акцизы, включаемые в сумму реализованных товаров;

- 90.9 — «Прибыль (убыток) от продаж». Субсчет выступает регулирующим, на него закрываются все другие субсчета.

Типовые корреспонденции счета 90: Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Закрытие 90 счета, проводки По итогам месяца на субсчете 90.9 формируется результат от продаж.Счет 90 бухгалтерского учета — это активно-пассивный счет «Продажи», используется для отражения информации, связанной с реализацией готовой продукции по основной деятельности предприятия. Счет является одним из самых сложных в плане счетов.

Его особенность в том, что на конец периода он должен закрываться без остатка. С помощью типовых проводок и практических примеров для чайников разберемся в специфике использования счета 90 и рассмотрим закрытие счета 90 в конце месяца и в конце года.

1 Счет 90 в бухгалтерском учете

- 1.1 Субсчета счета 90

- 1.2 Закрытие 90 счета, проводки

2 Примеры операций с использованием 90 счета

2.1 Пример 1

2.2 Пример 2

Счет 90 в бухгалтерском учете Ежемесячно на счете отражается финансовый результат от продаж по основной деятельности.

Бухгалтерский счет 90 — специальный счет, используемый для отражения и анализа сумм полученных доходов и понесенных расходов предприятия. На основании остатков по данному счету определяется финансовый результат деятельности организации. В статье мы рассмотрим основные операции по счету 90 в примерах и проводках.

Бухгалтерский учет

Глава 4. Классификация счетов бухгалтерского учета

Операционно-результатные счета

Операционно-резулыпатные

счета предназначены для учета доходов и расходов предприятия от различных

видов деятельности и определения финансового результата от реализации

активов предприятия.

К основным операционно-результатным

относятся следующие активно-пассивные счета:

Счет 90 «Продажи»

предназначен для учета доходов и расходов от основной деятельности предприятия

и определения финансового результата от реализации продукции, работ, услуг.

Счет 91 «Прочие

доходы и расходы» предназначен для учета доходов и расходов от прочих

видов деятельности, в частности для определения финансового результата

от реализации прочих активов предприятия (основных средств, нематериальных

активов, материалов, ценных бумаг, валюты).

Схема

счетов 90 «Продажи» и 91 «Прочие доходы и расходы»

для учета реализации

|

Дебет |

Кредит |

|

Сальдо |

|

|

1. Стоимость |

1 . Выручка |

Счета 90 и 91 ежемесячно

закрываются для определения финансового результата от реализации, поэтому

они не имеют сальдо и в балансе не отражаются.

Пример 4.10.

Ведение учета реализации продукции на счете 90 «Продажи».

В течение месяца

отражены затраты, связанные с реализацией готовой продукции (табл. 4.8).

Задание.

Определить финансовый результат от реализации продукции.

Таблица

4.8

|

Содержание |

Сумма, |

Дебет |

Кредит |

|

162000 |

43 |

20 |

|

|

2. Вся готовая |

186000 |

51 |

90 |

|

3. Списана |

162000 |

90 |

43 |

|

4. Оплачена |

2000 |

90 |

50 |

|

5. Списан |

Для определения финансового

результата от реализации необходимо собрать и закрыть счет 90.

Чтобы определить

финансовый результат от реализации по счету 90, следует подсчитать сумму

операций по дебету и кредиту, а затем выровнять обороты по максимальной

сумме. И если дополнительная сумма для выравнивания оборотов находится

в дебете счета 90, то это сумма прибыли, которая списывается на счет 99

«Прибыли и убытки» следующей проводкой:

ДЕБЕТ 90 «Продажи»

КРЕДИТ 99 «Прибыли и убытки».

Если дополнительная

сумма будет стоять в кредите счета 90, то это убыток, который списывается

следующим образом:

ДЕБЕТ 99 «Прибыли

и убытки» КРЕДИТ 90 «Продажи».

Счет

90 «Продажи»

|

Дебет |

Кредит |

|

3) |

2) |

|

Од |

Ок |

От реализации готовой

продукции получена прибыль в сумме 22000 р., которая списывается на счет

99 следующей проводкой: ДЕБЕТ 90 «Продажи» КРЕДИТ 99 «Прибыли

и убытки».

Пример 4.11.

Ведение учета реализации основных средств на счете 91 «Прочие доходы

и расходы».

В течение месяца

отражены операции, связанные с реализацией основных средств (табл. 4.9).

Задание. Определить

финансовый результат от реализации основных средств.

Таблица

4.9

|

Содержание |

Сумма, |

Дебет |

Кредит |

|

1 . Получена |

75000 |

51 |

91 |

|

2. Списаны |

58000 |

91 |

01 |

|

3. Начислена |

3000 |

91 |

70 |

|

4. Начислен |

1068 |

91 |

69 |

|

5. Акцептован |

1200 |

91 |

60 |

|

6. Списан |

Для определения финансового

результата от реализации основных средств необходимо собрать и закрыть

счет 91.

Счет

91 «Прочие доходы и расходы»

|

Дебет |

Кредит |

|

2) |

1) |

|

Од |

Ок |

От реализации основных

средств получена прибыль в сумме 11732 р., которая списывается на счет

99 следующей проводкой:

ДЕБЕТ 91 «Прочие

доходы и расходы» КРЕДИТ 99 «Прибыли и убытки».

Проводки по счету «90.09»

По дебету

| Дебет | Кредит | Документ | |

| 90.09 | 90.02.1 | Списание в конце месяца оборота по счету 90.02.1 «Себестоимость продаж, не облагаемых ЕНВД» на убыток от обычных видов деятельности | Регламентная операция |

| 90.09 | 90.02.2 | Списание в конце месяца оборота по счету 90.02.2 «Себестоимость продаж, облагаемых ЕНВД» на убыток от обычных видов деятельности | Регламентная операция |

| 90.09 | 90.03 | Списание в конце месяца оборота по счету 90.03 «Налог на добавленную стоимость» на убыток от обычных видов деятельности | Регламентная операция |

| 90.09 | 90.04 | Списание в конце месяца оборота по счету 90.04 «Акцизы» на убыток от обычных видов деятельности | Регламентная операция |

| 90.09 | 90.05 | Списание в конце месяца кредитового оборота по счету 90.05 «Экспортные пошлины» на убыток от обычных видов деятельности | Регламентная операция |

| 90.09 | 90.07.1 | Списание в конце месяца оборота по счету 90.07.1 «Расходы на продажу по деятельности, не облагаемой ЕНВД» на убыток от обычных видов деятельности | Регламентная операция |

| 90.09 | 90.07.2 | Списание в конце месяца оборота по счету 90.07.2 «Расходы на продажу по деятельности, облагаемой ЕНВД» на убыток от обычных видов деятельности | Регламентная операция |

| 90.09 | 90.08.1 | Списание в конце месяца оборота по счету 90.08.1 «Управленческие расходы по деятельности, не облагаемой ЕНВД» на убыток от обычных видов деятельности | Регламентная операция |

| 90.09 | 90.08.2 | Списание в конце месяца оборота по счету 90.08.2 «Управленческие расходы по деятельности, облагаемой ЕНВД» на убыток от обычных видов деятельности | Регламентная операция |

| 90.09 | 99.01.1 | Признание прибыли от обычных видов деятельности за месяц. Сумма прибыли отнесена на финансовый результат по деятельности, не облагаемой ЕНВД | Регламентная операция |

| 90.09 | 99.01.2 | Признание прибыли от обычных видов деятельности за месяц. Сумма прибыли отнесена на финансовый результат по деятельности, облагаемой ЕНВД | Регламентная операция |

По кредиту

| Дебет | Кредит | Документ | |

| 90.01.1 | 90.09 | Списание в конце месяца оборота по счету 90.01.1 «Выручка от продаж, не облагаемых ЕНВД» на прибыль от обычных видов деятельности | Регламентная операция |

| 90.01.2 | 90.09 | Списание в конце месяца оборота по счету 90.01.2 «Выручка от продаж, облагаемых ЕНВД» на прибыль от обычных видов деятельности | Регламентная операция |

| 99.01.1 | 90.09 | Признание убытка от обычных видов деятельности за месяц. Сумма убытка отнесена на финансовый результат по деятельности, не облагаемой ЕНВД | Регламентная операция |

| 99.01.2 | 90.09 | Признание убытка от обычных видов деятельности за месяц. Сумма убытка отнесена на финансовый результат по деятельности, облагаемой ЕНВД | Регламентная операция |

Нюансы при проведении проводок по счету 90

Отражение сумм выручки в бухгалтерском учете сопровождается составлением проводок.

Операция проводится сразу же после того, как заказчиком были приняты выполненные работы или услуги, либо после перехода к нему права собственности на товар. Как правило, соответствующее право образовывается в момент отгрузки товара или при передаче результатов выполненных работ.

Проводки, которые характеризуют признание предприятием полученной выручки, составляются следующим образом: Дт 62 Кт 90.01 (на сумму поступивших финансов, а также на сумму каждого дня просрочки, исчисляемую в процентах, в случае отсрочки платежа). В конце каждого месяца информация о накопленной сумме выручки списывается в кредит субсчета 90.09, кроме того данные отражаются в оборотно-сальдовой ведомости.

За признанием выручки следует списание себестоимости производимой продукции на финансовый результат. На субсчете 90.02 аккумулируется информация о производственных и реализационных затратах на категории товаров (работ или услуг), которые взяты на учет на счету 90.01. Субсчет 90.02 обычно корреспондируется со счетами 20, 43 и 45. Проводки при этом выглядят так: Дт 90.02 Кт 20, 43, 45.

После признания выручки и выполнения списания себестоимости продукции происходит начисление НДС и акцизов. Начисление налога на добавленную стоимость выполняется проводкой Дт 90.03 Кт 68, акцизов – проводкой Дт 90.04 Кт 68.

Закрытие счетов 90 «Продажи» и 91 «Прочие доходы и расходы»

По окончании каждого месяца организации определяют финансовый результат от осуществляемой деятельности (прибыль или убыток).

Финансовый результат деятельности организации определяется так:

Сумма выручки организации (Оборот по Кредиту счета 90.1) минус Себестоимость продаж (суммы оборотов по счетам 90.2, 90.3,90.4,90.5).

Если разница между Выручкой (за минусом НДС и др. аналогичных платежей) и Себестоимостью положительная, то организация получила прибыль в отчетном месяце.

Сумма прибыли отражается проводкой:

Дебет 90.9 Кредит 99 – отражена прибыль по итогам месяца.

Если разница – отрицательная, то организация получила убыток.

Сумма убытка отражается проводкой:

Дебет 99 Кредит 90.9 – отражен убыток по итогам месяца.

Таким образом, субсчета счета 90 «Продажи» имеют остаток на конец каждого отчетного месяца, но сам счет 90 сальдо на конец месяца иметь не должен.

По итогам года все субсчета счета 90, которые имеют остаток, должны быть закрыты.

Закрытие субсчетов осуществляется следующими проводками: Д 90.1 К 90.9 – закрытие счета 90.1 «Выручка» по итогам года. Д 90.9 К 90.2 – закрытие счета 90.2 «Себестоимость продаж» по итогам года. Д 90.9 К 90.3 – закрытие счета 90.3 «Налог на добавленную стоимость» по итогам года. Д 90.9 К 90.4 – закрытие счета 90.4 «Акцизы» по итогам года. Д 90.9 К 90.5 – закрытие счета 90.5 «Экспортные пошлины» по итогам года.

Закрытие счета 91 «Прочие доходы и расходы»

По окончании каждого месяца организации определяют финансовый результат по счету 91 «Прочие доходы и расходы».

Сальдо прочих доходов и расходов – это разница между оборотом по Кредиту счета 91.1 «Прочие доходы» и оборотом по Дебету счета 91.2 «Прочие расходы». Если остаток по счету кредитовый – организация получила прибыль, дебетовый – убыток.

Финансовый результат по прочим доходам и расходам отражают следующими проводками:

Дебет 91.9 Кредит 99 — отражена прибыль от прочих видов деятельности; Дебет 99 Кредит 91.9 — отражен убыток от прочих видов деятельности;

По итогам года все субсчета счета 91 закрываются проводками:

Дебет 91.1 Кредит 91.9 — закрыт субсчет 91.1 по окончании года. Дебет 91.9 Кредит 91.2 — закрыт субсчет 91.2 по окончании года.

к меню

Бухгалтерские проводки

Ниже представлены основные проводки по 91 счету. Как будут меняться операции, если они проходят по кредиту:

- Дт62 (76) — Кт91.1 — начислена стоимость арендных платежей к получению;

- Дт62 (76) — Кт91.1 — произведено начисление процентов к получению по ценным бумагам;

- Дт62 — Кт91.1 — отражена прибыль от продажи активов;

- Дт66 (67) — Кт91.1 — начислен процент к получению по выданным займам;

- Дт98 — Кт91.1 — отражены доходы от активов, полученных в безвозмездное пользование;

- Д62 — Кт91.1 — произведено отражение прибыли прошлого периода;

- Д62 — Кт91.1 — сделано списание кредиторской задолженности по истечению срока давности;

- Д57 — Кт91.1 — отражена курсовая разница, образовавшаяся от приобретения валюты другого государства;

- Д62 — Кт91.1 — в состав прочих доходов включена сумма резерва по сомнительным долгам;

- Д99 — Кт91.1 — показан убыток от прочих видов деятельности компании;

Или по дебету:

- Дт91.2 — Кт01 — произведено списание остаточной стоимости после продажи основного средства;

- Дт91.2 — Кт04 — сделано списание остаточной стоимости нематериального актива, отправленного на продажу;

- Дт91.2 — Кт10 — себестоимость реализованных материалов списана;

- Дт91.2 — Кт66 (67) — к уплате начислены проценты по взятому займу;

- Дт91.2 — Кт20 — начислены издержки за консервацию производственных объектов4

- Дт91.2 — Кт60 — истек срок давности дебиторской задолженности, она вошла в состав прочих расходов;

- Дт91.2 — Кт99 — показана полученная прибыль от результата прочих видов деятельности.

Теперь рассмотрим на практических примерах, как применяется в бухгалтерии 91 счет прочие доходы и расходы. Отразим на нем доход от аренды помещения:

ООО «Чайкофф» занимается производством чайников. Кроме основного вида деятельности имеет доход от сдачи в аренду одного из производственных помещений. Ежемесячно арендатор ООО «Бумеранг» оплачивает компании наличными деньгами 45 000 рублей.

ООО «Чайкофф» обслуживает помещения, ежемесячные расходы составляют:

- отчисления наамортизацию— 2 500 рублей;

- зарплата обслуживающего персонала— 9000 рублей;

- налог сзарплаты— 2 000 рублей;

- коммунальные платежи— 3500 рублей.

При закрытии месяца бухгалтер делает проводки:

| Дт | Кт | Сумма, руб. | Описание проводки |

| 76 | 91.1 | 45 000 | Произведено начисление арендной платы за месяц |

| 91.2 | 02, 23, 69, 70 | 17 000 | Учтены все расходы на содержание помещения |

| 50 | 76 | 45 000 | Произведено зачисление денежных средств в кассу предприятия |

ООО «Чайкофф» реализовал производственные материалы, которые не могут использоваться в изготовлении чайников. В денежном выражении это составило:

- сумма сделки — 35000 рублей;

- себестоимость материалов — 13000 рублей;

- зарплата сотрудников вместе с налогами — 8 000 рублей.

Бухгалтер отразил сделку следующими проводками:

| Дт | Кт | Сумма, руб. | Описание проводки |

| 76 | 91.1 | 35 000 | Отражен доход от сделки |

| 91.2 | 10 | 13 000 | Произведено списание себестоимости |

| 91.2 | 23 | 8 000 | Списаны расходы по сделке |

| 50 | 76 | 35 000 | Произведено зачисление денежных средств в кассу предприятия |

Проводки

Проводки

Хоть доходы и расходы от прочих видов деятельности не являются ключевыми для фирмы и не существенно влияют на финансовый результат, все же не стоит их недооценивать. Не корректно закрытый счет 91 может привести к искажению суммы налогооблагаемой базы, а это уже грозит штрафными санкциями со стороны проверяющих и контролирующих органов.

https://www.youtube.com/watch?v=G5BEL4QWtDE

Централизация бухгалтерии в холдинге

Рано или поздно крупные холдинговые структуры приходят к необходимости упорядочить ведение бухгалтерского и налогового учета в своих организациях.

Причины этого настолько очевидны, что не требуют пояснений.

В статье ниже мы расскажем, с чем предстоит столкнуться в ходе централизации, к каким трудностям можно и нужно приготовиться, и с какими ограничениями придется смириться.

В статье будут фигурировать две холдинговые структуры под условными названиями Холдинг А и Холдинг В. Это реальные проекты, в ходе которых решались задачи централизации бухгалтерского учета. Тем не менее названия условные, то есть авторам хочется выйти за рамки рассказа о конкретных проектах и поговорить о централизации учета в целом.