Счета реформации баланса, прибыль, убыток

Содержание:

Отчетность тормозят контрагенты и коллеги

Бухгалтерия объясняет поздние сроки отчетности недостатком документов или сверок от контрагентов, слишком важных для бизнеса, чтобы ставить им условия. Но наш опыт говорит о других факторах торможения, в том числе внутри компании:

- проверка отчетов подразделений (кадровый отдел, производство, склад и т. д.);

- сверка остатков на складе и по учету;

- формирование оценочных обязательств и начисление резервов;

- проведение проверочных и аудиторских процедур;

- выпуск отчетности (оформление, публикация, защита).

Работая над быстрым закрытием отчетного период, сложности и решения мы делим на четыре группы:

- Взаимодействие с контрагентами.

- Противоречия между подразделениями внутри.

- Проблемы контроля и методологии.

- Объединение учетных систем (торговая, складская, зарплатная, бухгалтерская, управленческая и МСФО).

По опыту КСК ГРУПП, наибольших усилий требует решение противоречий между подразделениями внутри компании.

Рисунок 2. Структура проблем при формировании отчетности

Регламенты и автоматизированные бизнес-процессы исключают внутренние противоречия

Учет зависит от информации смежных подразделений: кадры, производство, строительный участок, снабжение, склад. Быстрое закрытие вовлекает все подразделения и достигает результата благодаря регламенту и автоматизированной системе управления бизнес-процессами.

Регламент фиксирует решения: сроки табелей, расчета заработной платы, ввод основных средств, акты по строительно-подрядным договорам, расчет себестоимости и т. д.

Автоматизированная система управляет сбором данных механически и обезличенно, избегая внутренних конфликтов.

Пример

Мясокомбинат (фермы, переработка, транспортный блок и сеть торговых точек под единым брендом) использует систему электронного документооборота «Первая Форма». 25-го числа месяца формируются задачи ответственным лицам: заполнить табели, закрыть расчеты, вложить калькуляции и прочие документы. Выполнение задачи фиксируется исполнителем и бухгалтерией, а информация о нарушении сроков стекается к руководству. Санкции за нарушение рассчитываются автоматически и корректируют переменную часть оплаты труда.

«Первая Форма» – одно из решений по автоматизации бизнес-процессов наравне с зарубежными (IBM Notes, EMC Documentum и др.), а также российскими . Частично задачи можно решать через Outlook MS.

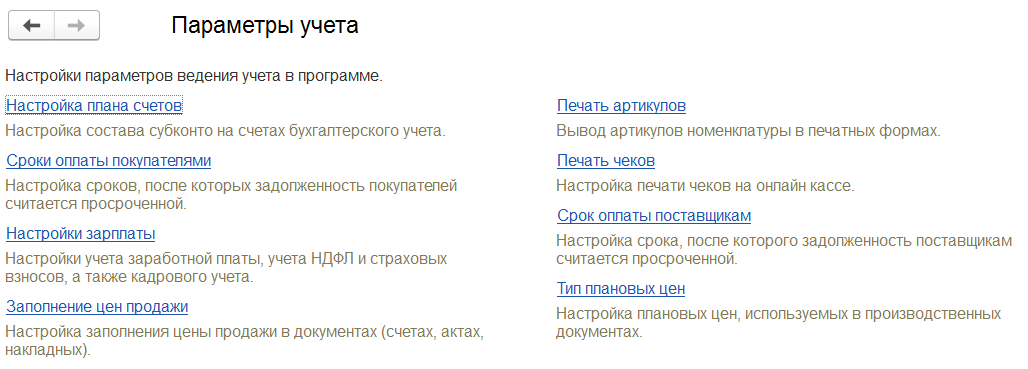

Настройка – подготовительный этап

Перед началом ведения учета в программе необходимо настроить параметры учета, завести учетную политику на каждую организацию, а также выбрать систему налогообложения и указать соответствующие опции по налогам. Сделать это можно в разделе «Главное». Все это напрямую влияет, каким образом будут сформированы движения по закрытию периода. Исходя из этого программа определит состав регламентных операций.

Далее в информационную базу заносятся все первичные документы – данные о покупках, продажах, счета-фактуры, о движении денежных средств в кассе, банковские операции, отражается производство, текущие расходы, подтвержденные документально.

Быстрое закрытие отчетного периода поможет урегулировать с банком-кредитором соблюдение ковенантных условий и привлечь инвесторов

При использовании кредитов с ковенантами (требования кредитного договора к деятельности заемщика и его финансовым показателям) годовая отчетность по МСФО или РСБУ обязательна к представлению. Чем раньше менеджмент получит информацию о соблюдении/нарушении условий, тем легче решит вопрос по кредитам: либо договорится с банком и получит подтверждение о сохранении кредита, либо найдет замену.

Пример

Компания-девелопер, возводящая объекты в центре Москвы и на западе Подмосковья, имеет долларовый кредит в российском банке с госучастием. В 2014–2015 гг. из-за кризиса возникли курсовые убытки, кредитные обязательства выросли. Все это – на фоне обесценения объектов строительства (залога). Представив отчетность в банк в мае 2016 г., компания получила «письмо счастья» о приостановлении кредитной линии. Другая компания-застройщик из холдинга, имеющего еще и торговую сеть, получила отчетность и переоценку объектов уже в январе. Узнав о несоблюдении ковенант и предвосхищая действия банка, менеджмент расширил перечень объектов для залога и предоставил поручительства других компаний. Отзыва кредита удалось избежать.

Если сложно договориться с обслуживающим банком, то найти новый кредит по поздней убыточной отчетности невозможно, придется готовить новую. Поэтому ценность поздней отчетности минимальна. Для инвесторов быстрая отчетность – сигнал об отлаженной системе управления и надежном контроле. Это дает преимущество перед другими проектами инвестирования.

Учёт зарплаты работников производства

Нередко на 20 счёте зависают суммы заработных плат сотрудников производства, а происходит это из-за неверной настройки начислений.

Первый справочник, который за это отвечает, находится в разделе «Зарплата и кадры» и называется «Способы учёта зарплаты». Открыть его можно из пункта «Настройки зарплаты».

В открывшемся окне нужно нажать на зелёную галочку «Отражение в учёте» и выбрать пункт «Способы учёта зарплаты».

В данном справочнике должны быть созданы все варианты отнесения затрат на зарплату с учётом счетов бухгалтерского учёта, статей затрат и номенклатурных групп. Например, у вас есть сотрудники, занимающиеся выпуском обуви, есть те, кто отвечает за одежду и административный персонал. В таком случае, у вас должно быть создано три варианта отражения расходов:

- Дт 20.01, статья затрат «Оплата труда», Номенклатурная группа «Обувь»;

- Дт 20.01, статья затрат «Оплата труда», Номенклатурная группа «Одежда»;

- Дт 26, статья затрат «Оплата труда».

Учет Без Забот

Рубрика:

1С:Бухгалтерия

Алина Календжан

Записаться 6825

9750 ₽

–30%

Проверка базы 1С на ошибки со скидкой 50%

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Этап I. Закрытие сальдо по всем субсчетам к счету 90 «Продажи»

Счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним.

ПБУ 9/99 определяет, что доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Структура субсчетов к счету 90 «Продажи» отображает процесс выведения финансового результата от обычной деятельности предприятия и строится по принципу обособленного учета выручки, себестоимости, налогов с оборотов (НДС, акцизы), прибыли/убытка от продаж.

По кредиту счета 90 «Продажи» отражается продажная стоимость товаров, работ, услуг, а по дебету себестоимость и налоги — НДС и акцизы. Разница между этими показателями и будет отображаться финансовый результат от данных операций.

К счету 90 «Продажи» могут быть открыты субсчета:

- 90-1 «Выручка» — учитываются поступления активов, признаваемые выручкой;

- 90-2 «Себестоимость продаж» — учитывается себестоимость продаж, по которым на субсчете 90-1 «Выручка» признана выручка;

- 90-3 «Налог на добавленную стоимость» — отражается сумма НДС, включенного в продажную стоимость товара (работ, услуг);

- 90-4 «Акцизы» — отражается сумма НДС, включенного в продажную стоимость продукции (товаров);

- 90-9 «Прибыль/убыток от продаж» — предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

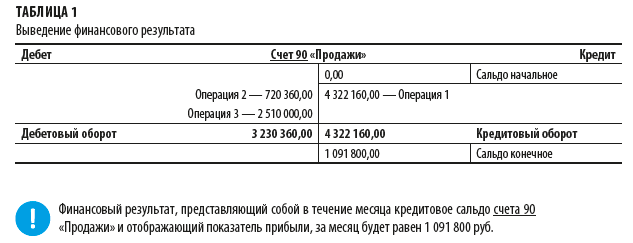

Пример 1

Торговая выручка предприятия в июне 2019 г. составила 4 322 160 руб., в том числе НДС 20 % — 720 360 руб. Покупная стоимость реализованной продукции — 2 510 000 руб.

Общий объем выручки предприятия складывается из совокупности сделок, но мы для упрощения примера сразу отразим итоговые суммы.

В отчетном периоде суммы реализации отражались проводками:

Операция 1

Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90-1 «Выручка» — 4 322 160 руб. — отражена торговая выручка в продажных ценах с учетом НДС.

Операция 2

Дебет 90-3 «Налог на добавленную стоимость» Кредит 68 субсчет «Расчеты с НДС» — 720 360 руб. — отражен НДС по осуществленной в течении месяца реализации.

Операция 3

Дебет 90-2 «Себестоимость продаж» Кредит 41 «Товары» — 2 510 000 руб. — списана себестоимость реализованной продукции.

Для наглядности выведения финансового результата по работе за месяц «нарисуем» традиционный «самолетик» (табл. 1).

Обычно представленной группировки субсчетов достаточно, чтобы отобразить все необходимые итоги деятельности организации. Однако нередко большое число видов деятельности на предприятии, необходимость получения развернутого аналитического учета, требует определенных корректировок в структуре субсчетов.

Как правило, этим допущением активно пользуются, чтобы получать финансовые результаты по конкретным видам деятельности.

Впрочем, структура счета 90 «Продажи» может подчеркивать и другие особенности хозяйственной деятельности.

Пример 2

На предприятии, которое осуществляет два вида деятельности, к счету 90 «Продажи» в целях выведения финансовых результатов были открыты следующие субсчета:

- 90-01-1 «Торговая выручка»;

- 90-01-2 «Выручка автосервиса»;

- 90-02-1 «Себестоимость продаж»;

- 90-02-2 «Себестоимость деятельности автосервиса»;

- 90-03-1«НДС по торговой деятельности»;

- 90-03-2 «НДС по деятельности автосервиса»;

- 90-09-1 «Прибыль/убыток от торговой деятельности»;

- 90-09-2 «Прибыль/убыток от деятельности автосервиса».

Особенность ведения субсчетов к счету 90 «Продажи» — записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» производятся накопительно в течение отчетного года.

При этом важно в целях выполнения норм методологии бухгалтерского учета, а также в рамках подготовки рассматриваемых статей бухгалтерского учета к реформации в конце года ежемесячно выводить финансовый результат (прибыль/убыток) от продаж за отчетный месяц

Утверждено Приказом Минфина России от 06.05.1999 № 32н (в ред. от 06.04.2015; далее — ПБУ 9/99).

Утверждено Приказом Минфина России от 06.05.1999 № 33н (в ред. от06.04.2015; далее — ПБУ 10/99).

См. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцию по его применению, утвержденные Приказом Минфина России от 31.10.2000 № 94н (в ред. от 08.11.2010; далее — План счетов).

Определение финансового результата

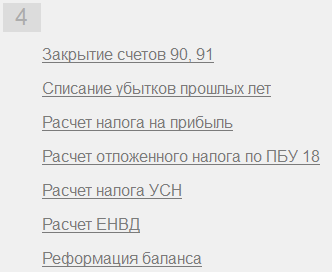

Закрытие счета 90 и 91

90 счет состоит из целого перечня субсчетов, например, выручка, себестоимость, расходы на продажу, управленческие расходы, НДС. Субсчета в свою очередь делятся на основную систему налогообложения и особый порядок налогообложения (ЕНВД). Суммы по этим счетам закроются на счет 90.09 (сальдо). Счет 91 подразделяется на прочие доходы и прочие расходы. Суммы по этим счетам закроются на счет 91.09.

Далее программа создаст проводки по закрытию счетов 90.09 и 91.09 на счет 99. Этот счет обозначает прибыли и убытки. Делится на основную систему налогообложения и ЕНВД. Из этой операции можно перейти в справку-расчет по налогу на прибыль.

Списание убытков прошлых лет

Эта операция выполняется в случае, если на счете 97.11 есть дебетовое сальдо по налоговому учету. Убыток считается расходом будущего периода и списывается соответственно.

Расчет налога на прибыль

Программа определяет все разницы между бухгалтерским и налоговым учетом. Ведет ли организация учет по ПБУ 18/02, согласно которому выполняется расчет ПР, ВР, постоянных налоговых активов и обязательств, отложенных налоговых активов и обязательств, условный доход или расход. И непосредственно расчет размера прибыли для последующего заполнения в декларацию. Можно посмотреть справку-расчет налога и справку о расчете налоговых активов и обязательств.

Расчет налога УСН

Эта операция рассчитывает налог по упрощенной системе. Данные автоматически попадут в декларацию, и их можно подробно увидеть в отчете «Анализ учета по УСН».

Расчет налога ЕНВД

Расчет единого налога на вмененный доход.

Если подытожить все выше описанное, мы рассмотрели весь перечень регламентных операций, которые умеет автоматически делать 1С:БП 3.0. Этот перечень напрямую зависит от выбранной системы налогообложения, использования ПБУ и настроек учетной политики. Какие-то операции выполняются ежемесячно, какие-то в конце квартала, а какие-то только в конце года.

Бухгалтеру нет необходимости самостоятельно выбирать операции, программа автоматически сформирует список для каждой организации в правильной последовательности. Бухгалтеру останется лишь нажать на кнопку «Выполнить» и проверить полученный результат.

Внимание! Если вы работаете в нескольких программах, например, в 1С:Управление торговлей или 1С:Зарплата и управление персоналом, перед выполнением регламентных операций необходимо синхронизировать данные во всех программах, чтобы видеть полную картину по документам в 1С:БП

Счет 94. Недостачи и потери от порчи имущества

Счет 94 «Недостачи и потери от порчи имущества» предназначен для обобщения информации о движении сумм по недостачам и потерям от порчи материалов, товаров, иных запасов, основных средств и другого имущества, выявленным в процессе его заготовления, хранения и реализации, кроме потерь имущества в результате стихийных бедствий.

Суммы потерь имущества в результате стихийных бедствий отражаются на счете 91 «Прочие доходы и расходы».

Фактическая себестоимость (в организациях, осуществляющих торговую, торгово-производственную деятельность, — стоимость по розничным ценам при ведении бухгалтерского учета товаров по этим ценам) недостающих или полностью испорченных материалов, товаров, иных запасов отражается по дебету счета 94 «Недостачи и потери от порчи имущества» и кредиту счетов 10 «Материалы», 41 «Товары» и других счетов учета соответствующих запасов.

Остаточная стоимость недостающих или полностью испорченных основных средств отражается по дебету счета 94 «Недостачи и потери от порчи имущества» и кредиту счета 01 «Основные средства».

Суммы недостач и потерь от порчи поступившего от поставщиков имущества в пределах норм естественной убыли, выявленные при его приемке, отражаются покупателями по дебету счета 94 «Недостачи и потери от порчи имущества» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками». Суммы недостач и потерь от порчи поступившего от поставщиков имущества сверх норм естественной убыли, предъявленные поставщикам или транспортным организациям, отражаются по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет 76-3 «Расчеты по претензиям») и кредиту счета 60 «Расчеты с поставщиками и подрядчиками». Суммы, ранее отнесенные в дебет счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет 76-3 «Расчеты по претензиям»), при вынесении судебного постановления об отказе в удовлетворении требований о взыскании с поставщиков или транспортных организаций денежных сумм отражаются по дебету счета 94 «Недостачи и потери от порчи имущества» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет 76-3 «Расчеты по претензиям»).

Суммы недостач и потерь от порчи запасов в пределах норм естественной убыли, выявленные при их заготовлении, отражаются по дебету счета 10 «Материалы» и других счетов учета соответствующих запасов и кредиту счета 94 «Недостачи и потери от порчи имущества».

Суммы недостач и потерь от порчи имущества в пределах норм естественной убыли, выявленные при его хранении или реализации, отражаются по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства» и других счетов учета затрат на производство, 44 «Расходы на реализацию» и кредиту счета 94 «Недостачи и потери от порчи имущества».

При установлении виновных лиц суммы недостач и потерь от порчи имущества сверх норм естественной убыли отражаются по дебету счета 73 «Расчеты с персоналом по прочим операциям» (субсчет 73-2 «Расчеты по возмещению ущерба») и кредиту счета 94 «Недостачи и потери от порчи имущества».

При отсутствии виновных лиц, а также при вынесении судебного постановления об отказе в удовлетворении требований о взыскании с виновных лиц денежных сумм суммы недостач и потерь от порчи имущества сверх норм естественной убыли отражаются по дебету счетов 90 «Доходы и расходы по текущей деятельности», 91 «Прочие доходы и расходы» и кредиту счетов 94 «Недостачи и потери от порчи имущества», 73 «Расчеты с персоналом по прочим операциям» (субсчет 73-2 «Расчеты по возмещению ущерба»).

Разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью недостающего имущества, отраженной на счете 94 «Недостачи и потери от порчи имущества», отражается по дебету счета 73 «Расчеты с персоналом по прочим операциям» (субсчет 73-2 «Расчеты по возмещению ущерба») и кредиту счетов 90 «Доходы и расходы по текущей деятельности», 91 «Прочие доходы и расходы».

(в ред.

постановления Минфина от 20.12.2012 N 77)

Суммы недостач имущества, выявленных в отчетном году, но относящихся к прошлым отчетным периодам, признанных виновными лицами или присужденных к взысканию с них судом, отражаются по дебету счета 94 «Недостачи и потери от порчи имущества» и кредиту счетов 90 «Доходы и расходы по текущей деятельности», 91 «Прочие доходы и расходы». Одновременно эти суммы отражаются по дебету счета 73 «Расчеты с персоналом по прочим операциям» (субсчет 73-2 «Расчеты по возмещению ущерба») и кредиту счета 94 «Недостачи и потери от порчи имущества».

(в ред. постановления Минфина от 20.12.2012 N 77)

Счет 94 «Недостачи и потери от порчи имущества» имеет следующие субсчета:

Счет 94 «Недостачи и потери от порчи имущества» корреспондирует со счетами:

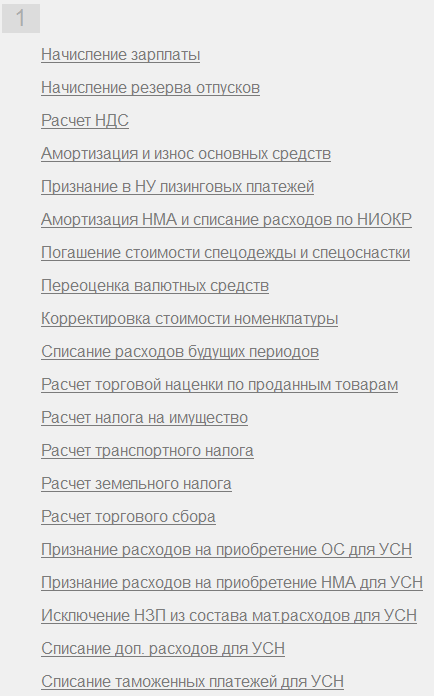

Операции по зарплате, амортизации и расчету налогов

Зарплата

В программе возможно начисление зарплаты и взносов, или загрузка этих данных из внешней программы. В том случае, если зарплата рассчитывается в 1С:БП 3.0, и по какой-то причине документ начисления не создали, программа сделает эту операцию автоматически.

Если в учетной политике задано формирование резервов по отпускам, программа так же рассчитает эти суммы.

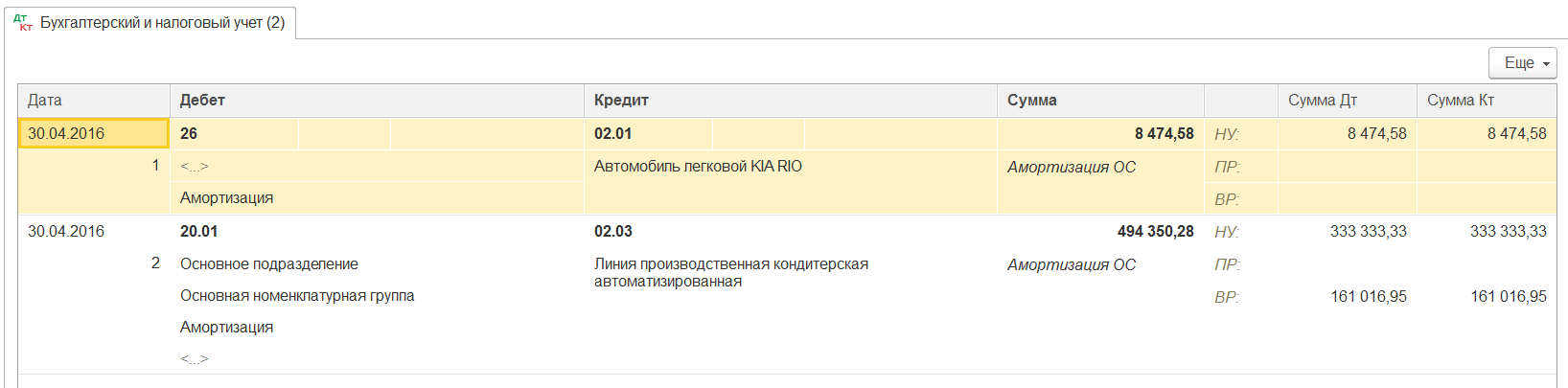

Амортизация

Рассчитывается амортизация основных средств и нематериальных активов, произойдет списание расходов по НИОКР. Пройдет признание лизинговых платежей в налоговом учете. Из операций можно сформировать справки-расчеты, например, по амортизации, чтобы проанализировать расчет программы. В этом же блоке формируются проводки по списанию стоимости спецодежды и спецоснастки.

Переоценка валюты

В программу автоматически ежедневно загружаются из интернета курсы валют. Для этого должна быть указана соответствующая настройка в справочнике валют. На основании этой информации каждый месяц происходит переоценка валютных средств.

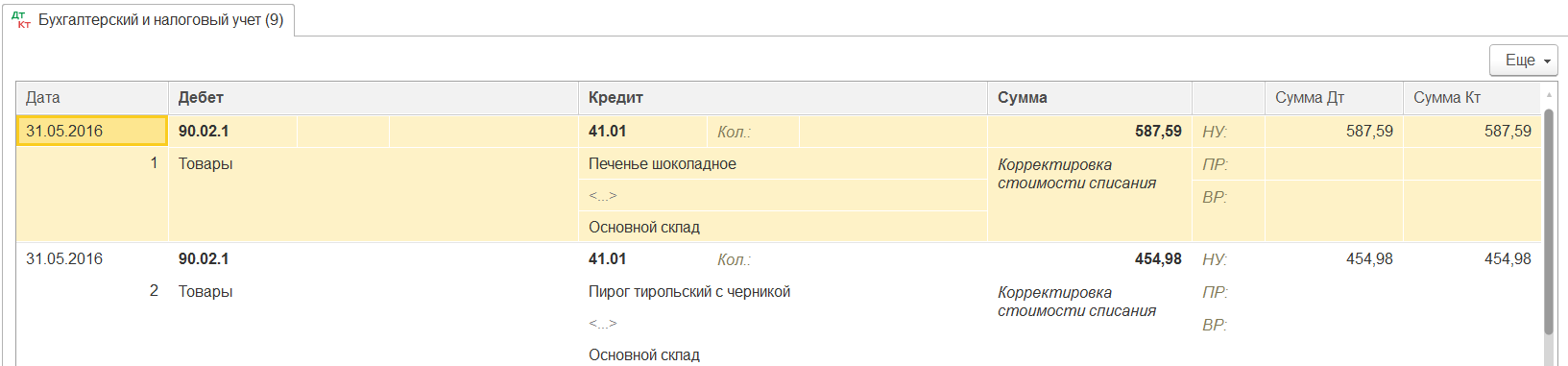

Корректировка стоимости номенклатуры

В программе предусмотрено несколько способов оценки МПЗ: по ФИФО и по средней. Способ выбирается в учетной политике организации. В течение периода в базу вводятся первичные документы, часто на практике бывает, что заводятся они с нарушением последовательности и задним числом. А еще могут быть операции комплектации и производства, поэтому существует регламентная операция по корректировке стоимости номенклатуры.

РБП

Приобретение лицензий, программного обеспечения, страхование часто отражаются как расходы будущих периодов. Их списание происходит соответствующей регламентной операцией.

А еще 1С:БП 3.0 умеет рассчитывать торговую наценку по проданным товарам.

Расчет налогов

Важным отличием этой редакции конфигурации от ее предшественников является умение рассчитывать такие виды налогов, как транспортный налог, налог на имущество, земельный налог, а также торговый сбор.

Чтобы программа сделала это, необходимо заполнить соответствующие виды справочников.

Что нужно заполнить для расчета налогов

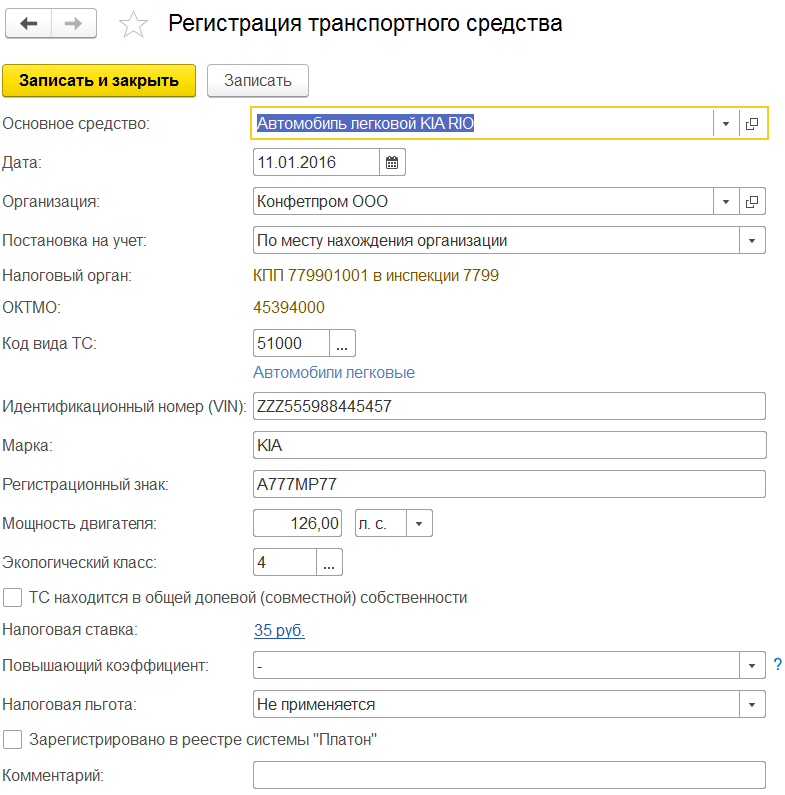

К примеру, заполнить данные по транспортным средствам можно в справочнике регистрации транспорта. В нем есть два вида операций: регистрация и снятие с учета. Марка и модель машины, код вида ТС, госномер, мощность и экологический класс. Определяется налоговая ставка, льгота и в какой ИФНС будет уплачен налог.

В программе есть регистр сведений «регистрация земельных участков», в нем существуют два вида операций: регистрация и снятие с учета. Заносятся сведения об участке, его кадастровый номер, кадастровая стоимость, КБК, код категории земель, является ли он жильем и какой вид собственности.

Данные по этим регистрам, а также расчет налогов регламентными операциями позволят автоматически заполнить соответствующие декларации.

Операции по расходам

Далее расположены операции по признанию расходов по приобретению ОС и НМА при УСН, а также списание и исключение дополнительных расходов и платежей.

Возможное закрытие турецких границ для туристов из России оценили эксперты

РИА Новости / Мустафа Далпальта

РИА Новости / Мустафа Далпальта

Виктория Братухина, руководитель туристической фирмы «Guruturu» оценила возможность закрытия турецких границ для туристов из России. По ее мнению, такого не произойдет.

Эксперт указывает на неоднократные жесткие высказывания Эрдогана в сторону РФ. Но, туризм и политика не должны граничить друг с другом.

Но другие эксперты не совсем согласны с мнением Виктории Братухиной. Нет, они не говорят о закрытии границ для туристов из России. Они уверены в том, что турецкие власти сделают все, чтобы отдых на курорте стал недоступным для россиян.

Страна продолжит принимать отдыхающих из РФ, но пребывание на курорте станет по карману не для каждого. Со временем, число россиян, пребывающих в Турцию, уменьшиться, а турецкие власти сделают так, чтобы «выжать из них», как можно больше денег.

Примеры проводок

Можно рассмотреть, как закрыть счет 26 на себестоимость одного вида продукции: ООО «Свисток» производит чайники из нержавейки по фактической себестоимости. Прямые расходы отражаются на счете 20 «Основное производство», косвенные на счете 26 «Общехозяйственные расходы». В учетной политике компании отражено, что все хозяйственные издержки списываются на себестоимость продукции. Распределение ведется по плановой себестоимости.

В июле 2019 года прямые расходы составили 85 000 рублей:

- зарплата работников на производстве — 19 000 рублей;

- страховые взносы — 6 000 рублей;

- материальные затраты — 60 000 рублей.

Косвенные расходы составили 18 000 рублей:

- зарплата административно-хозяйственного персонала — 15 000 рублей;

- страховые взносы — 3 000 рублей.

Какие проводки сделает бухгалтер:

| Дата | Дт | Кт | Сумма, руб. | Описание проводки |

| Выпуск продукции | ||||

| 15.07.2019 | 43 | 40 | 89 000 | Выпуск продукции по плановой себестоимости |

| 15.07.2019 | 20 | 10 | 60 000 | Списаны материалы |

| Начисление зарплаты работникам производства | ||||

| 31.07.2019 | 20 | 70 | 19 000 | Начислена зарплата |

| 31.07.2019 | 70 | 68 | 2 500 | Удержан НДФЛ |

| 31.07.2019 | 20 | 69 | 3 500 | начислены страховые взносы |

| Начисление зарплаты административно-хозяйственным работникам | ||||

| 31.07.2019 | 26 | 70 | 15 000 | Начислена зарплата |

| 31.07.2019 | 70 | 68 | 2 000 | Удержан НДФЛ |

| 31.07.2019 | 20 | 69 | 1 000 | Начислены страховые взносы |

| Закрытие месяца | ||||

| 31.07.2019 | 20 | 26 | 15 000 | Закрытие счета 26 (зарплата) |

| 31.07.2019 | 20 | 26 | 1 000 | Закрытие счета 26 (страховые взносы) |

| 31.07.2019 | 40 | 20 | 98 500 | Списание фактической себестоимости на готовую продукцию (22 500 (Оплата труда) + 60 000 (Материальные затраты) + 16000 (Общехозяйственные расходы) |

| 31.07.2019 | 43 | 40 | 19 000 | Корректировка стоимости продукции до фактической |

Во втором примере указано, как рассчитать и списать затраты, когда счет 26 закрывается по методу директ-костинг: ООО «Полимер» занимается производством продукции. Прямые расходы отражаются на счете 20 «Основное производство», косвенные на счете 26 «Общехозяйственные расходы». В учетной политике компании отражено, что все общехозяйственные издержки списываются на себестоимость продукции. Распределение ведется по методу директ-костинг.

В июне 201 года прямые расходы составили 90 000 рублей:

- зарплата работников на производстве — 25 000 рублей;

- страховые взносы — 7 500 рублей;

- материальные затраты — 57 500 рублей.

Косвенные расходы составили 14 000 рублей:

- зарплата административно-хозяйственного персонала — 11 000 рублей;

- страховые взносы — 3 000 рублей.

| Дата | Дт | Кт | Сумма, руб. | Описание проводки |

| Выпуск продукции | ||||

| 15.06.2019 | 43 | 40 | 95 000 | Выпуск готовой продукции по плановой себестоимости |

| 15.06.2019 | 20 | 10 | 57 500 | Списаны материалы |

| Начисление зарплаты работникам производства | ||||

| 31.06.2019 | 20 | 70 | 25 000 | Начислена зарплата |

| 31.06.2019 | 70 | 68 | 3 000 | Удержан НДФЛ |

| 31.06.2019 | 20 | 69 | 4 500 | начислены страховые взносы |

| Начисление зарплаты административно-хозяйственным работникам | ||||

| 31.06.2019 | 26 | 70 | 11 000 | Начислена зарплата |

| 31.06.2019 | 70 | 68 | 1 500 | Удержан НДФЛ |

| 31.06.2019 | 20 | 69 | 1 500 | Начислены страховые взносы |

| Закрытие месяца | ||||

| 31.06.2019 | 90.08 | 26 | 11 000 | Закрытие счета 26 (зарплата) |

| 31.06.2019 | 90.08 | 26 | 1 500 | Закрытие счета 26 (страховые взносы) |

| 31.06.2019 | 40 | 20 | 99 500 | Списание фактической себестоимости на выпуск (29 500 (Оплата труда) + 57 500 (Материальные затраты) + 12 500 (Общехозяйственные расходы) |

| 31.06.2019 | 43 | 40 | 5 000 | Корректировка стоимости продукции до фактической |

Рост производства

Рост производства

Общехозяйственные расходы напрямую влияют на налог на прибыль и могут его значительно уменьшить. Поэтому инспекторы ФНС тщательно проверяют корректность проводок и обоснованность затрат. Они должны быть подтверждены соответствующими документами. Ошибки в учете могут привести к штрафным санкциям, о чем говорится в ст.120 и ст.122 Налогового кодекса РФ.

https://www.youtube.com/watch?v=RBmpFnH0uco