Закрытие счета 20 по статьям затрат

Содержание:

Траты в налоговом учете

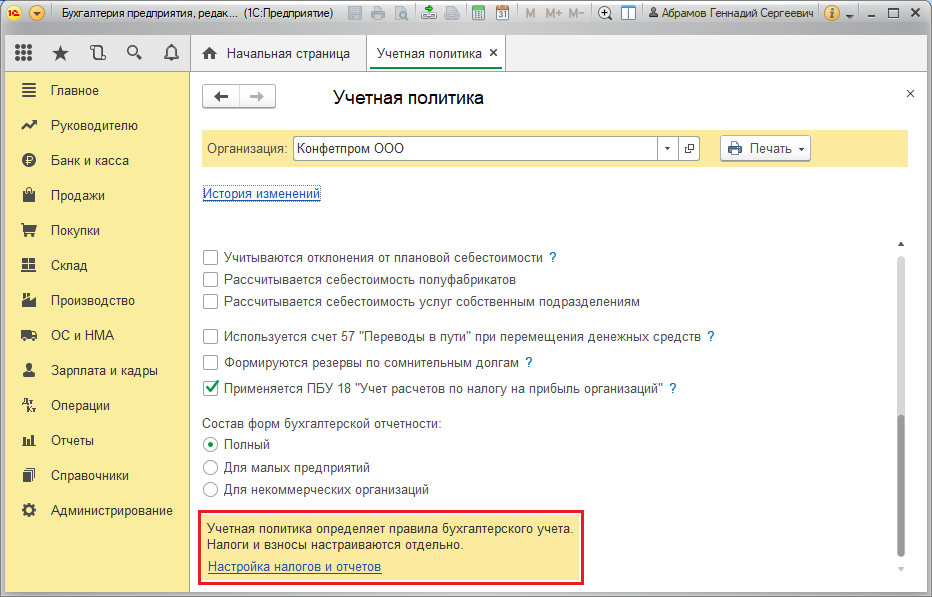

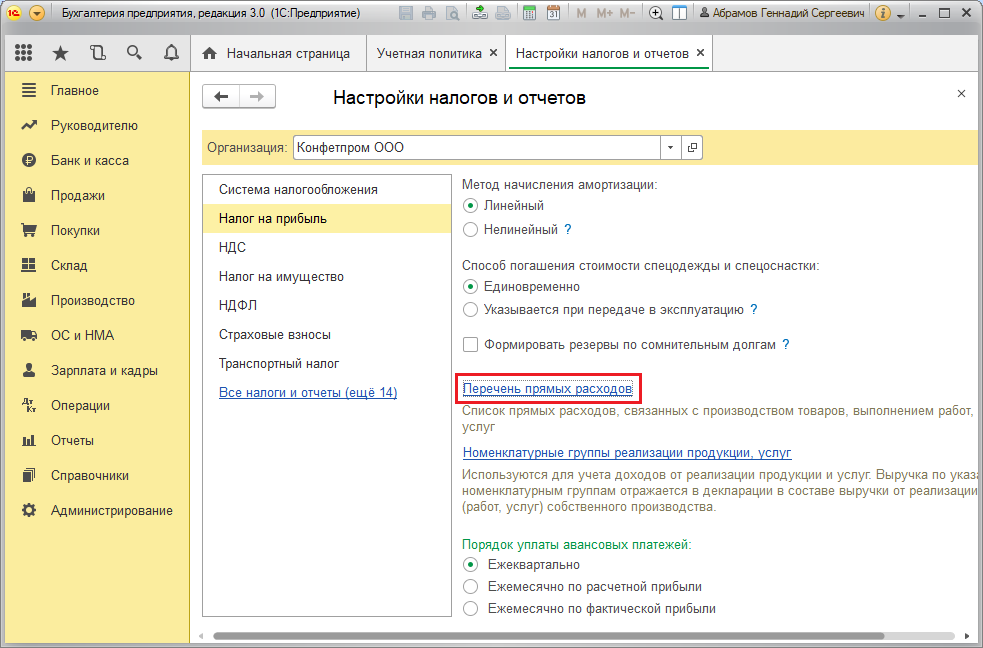

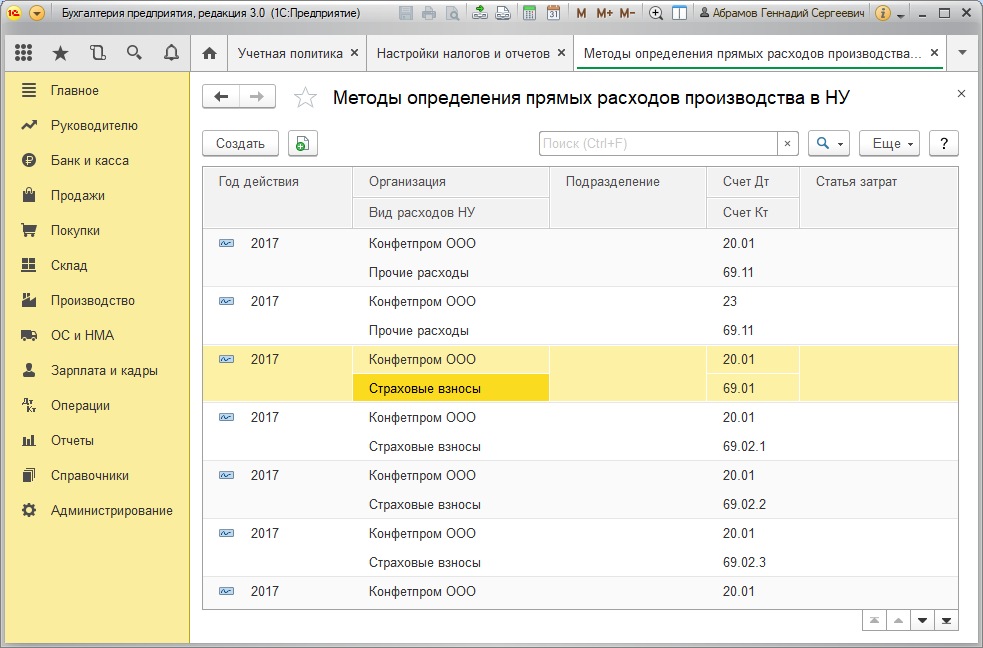

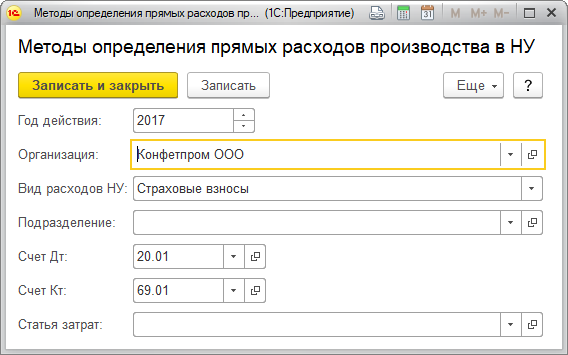

Список прямых трат, причисляемых к производству, находится в разделе «Главное/Учетная политика/Настройка налогов и отчетов/Налог на прибыль/Перечень прямых расходов».

Если вам необходимы более подробные консультации по ведению 1С в части настройки налогов и отчетов, а также автоматизации других участков учета, обратитесь к нашим специалистам.

Траты, не перечисленные среди прямых, в налоговом учете будут считаться косвенными и будут списаны на 90.08, а прямые будут списаны на 40. Если у вас остались вопросы по закрытию счетов, обратитесь к нашим специалистам по сопровождению 1С 8, мы с радостью вам поможем.

Разовые консультации или регулярное обслуживание по сниженным ценам. Оперативное решение любых вопросов по работе с 1С.

Основные хозяйственные операции

- Начисление амортизации Дт 25 Кр 02 – по оборудованию, предназначенному для промышленной деятельности;

Дт 25 Кр 05 – по нематериальным активам

- Передача закупленных товарно-материальных ценностей и хозяйственного инвентаря для обслуживания и проведения ремонтных работ оборудования

- Проведение расчетов по оплате труда промышленных отделов за исключением административного персонала Дт 25 Кр 70 – заработная плата сотрудников;

Дт 25 Кр 69 – начисление обязательных взносов в социальные фонды с сумм начисленной заработной платы

- Списание общепроизводственных издержек для включения в себестоимость изготовленной продукции в зависимости от типа осуществляемой деятельности Дт 20 Кр 25 – основное производство;

Дт 23 Кр 25 – вспомогательные производства;

Дт 29 Кр 25 – обслуживающее производство.

Людмила Побережных, 2017-01-03

Проводки счета 20

Все совершаемые операции по дебету 20 показывают начисление, отражение и учет стоимости всех материалов и затрат на изготовление продукции.

Типовые проводки

Корреспонденция с Разделом 1 отражает включение амортизационных затрат в себестоимость продукции:

- Дт20 Кт02 — для средств, используемых в основном производстве, в торговле;

- Дт20 Кт04 — для амортизации по объектам нематериальных активов;

- Дт20 Кт08 — отражены расходы на строительство.

Корреспонденция с Разделом 2 отражает списание стоимости материалов:

- Дт20 Кт10 — учитывается стоимость материалов, списанных для основного производства;

- Дт20 Кт11 — учитывается списание стоимости животных для основного производства;

- Дт20 Кт16 — списание суммы отклонений в стоимости материалов.

Корреспонденция с Разделом 3 отражает включение в себестоимость других видов расходов:

- Дт20 Кт20 — внутрипроизводственный оборот продукции;

- Дт20 Кт21 — передача в основное производство полуфабрикатов собственного изготовления;

- Дт20 Кт23 — включение в себестоимость стоимость услуг вспомогательных производств;

- Дт20 Кт25 — включение в себестоимость продукции общепроизводственных расходов;

- Дт20 Кт26 — включение в себестоимость продукции общехозяйственных расходов;

- Дт20 Кт28 — включение в себестоимость потерь от брака;

- Дт20 Кт29 — включение в себестоимость продукции стоимость услуг обслуживающих производств и хозяйств.

Корреспонденция с Разделом 4 происходит следующим образом:

- Дт20 Кт40 — списание плановой себестоимости;

- Дт20 Кт41 — перевод на основное производство товаров, приобретенных для продажи;

- Дт20 Кт43 — отпуск готовой продукции на нужды основного производства.

Корреспонденция с Разделом 6 происходит следующим образом:

- Дт20 Кт60 — оплата сторонним организациям услуг, оказанных для основного производства;

- Дт20 Кт68 — включение налогов и сборов в бюджет в себестоимость продукции;

- Дт20 Кт69 — начисление страховых взносов работникам основного производства;

- Дт20 Кт70 — начисление заработной платы;

- Дт20 Кт71 — оплата расходов подотчетных лиц на нужды основного производства;

- Дт20 Кт73 — включение компенсации за износ личного имущества в себестоимость продукции;

- Дт20 Кт75 — взнос затрат основного производства учредителями предприятия;

- Дт20 Кт76 — включение в себестоимость затрат на страхование;

- Дт20 Кт79 — включение в себестоимость затрат обособленных производств.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт20 Кт94 — включение в себестоимость суммы выявленной недостачи по различным причинам (от порчи имущества, по итогам инвентаризации);

- Дт20 Кт96 — начисление за счет себестоимости продукции сумм в резерв будущих расходов (на ремонт, оплату отпусков).

Обратите внимание! Проводки по кредиту 20 отражают поступление из основного производства материалов, отходов, готовой продукции. Взаимосвязь с Разделом 2 отражает возврат материалов и запасов из основного производства:

Взаимосвязь с Разделом 2 отражает возврат материалов и запасов из основного производства:

- Дт10 Кт20 — принятие к учету неиспользованных материалов, отходов.

- Дт11 Кт20 — увеличение стоимости животных за счет привеса.

Корреспонденция со счетами Раздела 3 происходит следующим образом:

- Дт21 Кт20 — поступление из основного производства полуфабрикатов собственного изготовления;

- Дт28 Кт20 — отражение потерь в стоимости неисправимого брака продукции.

Корреспонденция со счетами Раздела 4:

- Дт40 Кт20 — списание фактической себестоимости произведенной продукции;

- Дт43 Кт20 — оприходование готовой продукции.

Оприходование готовой продукции Взаимосвязь со счетами Раздела 6 отражает:

- Дт76 Кт20 — уменьшение стоимости незавершенного производства;

- Дт79 Кт20 — выполнение работ силами основного производства.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт90 Кт20 — списание фактической себестоимости;

- Дт91 Кт20 — списание работ или услуг основного производства;

- Дт94 Кт20 — отражение сумм недостачи незавершенного производства, выявленных в процессе инвентаризации;

- Дт99 Кт20 — затраты основного производства отнесены на убытки предприятия.

Пошаговая инструкция по закрытию в 1С

Для закрытия сч. 26 по итогам отчетного месяца можно составлять проводки вручную, но для корректного распределения издержек и получения финансового результата предпринимательской деятельности используется автоматическое закрытие в программных продуктах 1С.

Сч. 26 применяется в основном производственными компаниями, поэтому для отображения затрат на нем необходимо сначала настроить параметры учета (инструкция составлена на примере 1С «Бухгалтерия предприятия», редакция 2.0):

- На вкладке «Предприятие» перейти к настройкам параметров учета.

- При выборе видов деятельности поставить галочку напротив производственной (выполнения работ и оказания услуг). Без отметки программа будет считать фирму торговой с использованием только сч. 44 для отображения понесенных расходов денежных средств.

- Настроить учетную политику в разделе «Предприятие».

- В общих сведениях компании проставить галочку «Производство продукции».

- На вкладке «Производство» можно выбрать метод распределения издержек фирмы (в зависимости от показателей оплаты труда, планов выпуска и т.д.) и способ включения общехозяйственных затрат в стоимость готовой продукции class=»aligncenter» width=»688″ height=»465″

- Установка базы распределения.

- В настройке параметров учетной политики позволить проводить ежемесячное аннулирование 26 счета в автоматическом режиме (вкладка «Операции» – «Закрытие месяца»). Для корректности операции необходимо предварительно выполнить групповое перепроведение документов в нужной последовательности и закрыть предыдущие пункты (начисление заработной платы, амортизация и т.д.).

После завершения периода необходимо сформировать оборотно-сальдовую ведомость по 26 счету и проанализировать конечное сальдо (должно быть нулевым).

В тему. Как составить оборотно-сальдовую ведомость (ОСВ) и проверить на ошибки.

Наиболее часто встречающиеся причины остатка на счете – при некорректном:

- заполнении аналитики по подразделениям;

- формировании статистики по статьям затрат;

- выборе последовательности проведения документов.

Как разобраться в оборотно-сальдовой ведомости

Бухгалтерский учет — система аналитического сбора, регистрации и обобщения информации обо всех осуществляемых предприятием хозяйственных операциях.

Из названия документа можно понять, что его структура включает информацию об оборотах и сальдо по одному или нескольким счетам. То есть, документ несет в себе информацию об остатке на начало периода, о движениях за указанный промежуток времени и сформированному по итогам результату.

Этот документ аккумулирует информацию обо всех операциях, совершенных компанией. Сведения из ОСВ подчиняются правилам бухгалтерского учета и учетной политики организации.

Форма предполагает четкое следование инструкциям, без инициативных отклонений. Ранее отмечено, что ведомость — реестр сведений о фактах количественного и качественного изменения сторон хозяйственной деятельности компании. Отметим несколько основных функций ОСВ:

- фактор определения путей развития;

- отслеживание корректности ведения БУ и НУ;

- источник для оценки рентабельности;

- контроль распределения стоимостных показателей.

- сведение воедино информации о состоянии предприятия;

- выявление неточностей и искажений в учете;

- оценка прибыльности компании внешними пользователями;

Ведомость можно составить в любое требуемое время (за день, месяц, квартал, год), по конкретному счету или по совокупности нескольких.

Форма «оборотки» должна содержать необходимые реквизиты:

- Период составления.

- Название организации.

- Сведения БУ.

- Должность и расшифровку лица, ответственного за указанную в бланке информацию.

- Ценовые показатели.

- Титул документа.

Документ допустимо оформлять как на бумажном, так и на электронном носителе.

В бухгалтерском учете различают три вида «обороток»:

- Аналитическая — по конкретному счету.

- Шахматная – общий реестр по всем проводкам из регистра процессов деятельности компании.

- Синтетическая – обобщающая информацию в совокупности по нескольким.

Охарактеризуем коротко каждый из указанных типов. Структура данной ОСВ состоит из собрания движений и итогов по счету аналитического учета, открытому к определенному синтетическому счету. Выявить ошибки позволит метод сравнения итоговых данных.

Итоговые результаты по оборотам счета по аналитике обязательно равняются конечным данным по синтетическому счету. Стоимостные величины показателей аккумулируются в форме только с денежным выражением.

Общие положения учета давальческого сырья

Проанализировав договорные отношения производственных предприятий можно встретить и передачу сырья в переработку. Руководствуясь основными постулатами статьи ГК РФ 220 Переработка предприятия заключают договора возмездного оказания услуг либо подряда. Строить договорные отношения таким образом правило в обоих случаях. Юридическая преамбула будет идентичной. Одна сторона получатель обязуется выполнить второй стороне конкретную услугу, и работу по обработке сырья.

Ясно, что у каждого функциональные возможности производства ограничены. Или возникает единичная потребность в обработке материалов для ведения хозяйственной деятельности, или при выполнении в свою очередь услуги для контрагента.

Использование счета 25 в бухгалтерском учете

Так как на счёте 25 собирается информация о расходах организации, его относят к категории активных. Главная особенность счета – отсутствие остатков как в начале отчётного периода, так и в конце. Нулевое сальдо обусловлено распределительным характером счёта. Это означает, что накопленные в течение отчётного месяца обороты перераспределяются на другие счета путём списания, а в начале следующего периода, при нулевом остатке, проводится учёт вновь затраченных средств.

Формирование затрат необходимо производить по каждому структурному подразделению предприятия.

Из-за отсутствия информации о начальных и конечных остатках, счёт 25 не подлежит отображению в бухгалтерском балансе предприятия.

Счёт 25 – необходимая статья бухучёта, которая помогает рассчитать и проанализировать все виды затрат, включенные в производство продукции. Это особенно актуально в случае, когда предприятие производит большой номенклатурный объем товарных единиц, а учесть все косвенные затраты при формировании себестоимости выпущенной единицы не представляется возможным.

Если же ассортимент продукции небольшой и сводится к одному десятку номенклатурных наименований, целесообразно отнести все косвенные затраты к основным расходам и включить их в счета или .

Учёт зарплаты работников производства

Нередко на 20 счёте зависают суммы заработных плат сотрудников производства, а происходит это из-за неверной настройки начислений.

Первый справочник, который за это отвечает, находится в разделе «Зарплата и кадры» и называется «Способы учёта зарплаты». Открыть его можно из пункта «Настройки зарплаты».

В открывшемся окне нужно нажать на зелёную галочку «Отражение в учёте» и выбрать пункт «Способы учёта зарплаты».

В данном справочнике должны быть созданы все варианты отнесения затрат на зарплату с учётом счетов бухгалтерского учёта, статей затрат и номенклатурных групп. Например, у вас есть сотрудники, занимающиеся выпуском обуви, есть те, кто отвечает за одежду и административный персонал. В таком случае, у вас должно быть создано три варианта отражения расходов:

- Дт 20.01, статья затрат «Оплата труда», Номенклатурная группа «Обувь»;

- Дт 20.01, статья затрат «Оплата труда», Номенклатурная группа «Одежда»;

- Дт 26, статья затрат «Оплата труда».

Учет Без Забот

Рубрика:

1С:Бухгалтерия

Алина Календжан

Записаться 6825

9750 ₽

–30%

Как распределяются общепроизводственные расходы

При выборе методики распределения ОПР необходимо учитывать специфику производства и нормы, закрепленные в налоговой политике организации. Существует общая формула распределения общехозяйственных и общепроизводственных расходов:

К (ОПР) = ОПР/Б

К – искомый коэффициент, ОПР – величина общих расходов, Б– база, на которую распределяются все учтённые затраты.

Расчёт по этой формуле дает четкое представление о том, сколько рублей ОПР ложится на 1 рубль базы распределения. При этом выбор базы должен происходить с учётом отражения взаимосвязи общепроизводственных затрат и конечной себестоимостью товара, услуги или продукта производства.

Что учитывается в счете 20

Счет 20 используется для учета следующих затрат:

- изготовление продукции сельскохозяйственных и промышленных предприятий, а также подсобных сельских хозяйств;

- затраты на ремонтные работы, техобслуживание автомобилей и прочего транспорта;

- затраты организаций, предоставляющих транспортные услуги;

- затраты по выполнению строительно-монтажных и проектно-изыскательских работ;

- затраты по выполнению научно-исследовательских и конструкторских работ;

- издержки организаций общепита;

- заработная плата основного и административного персонала;

- амортизация производственного оборудования;

- суммы платежей на аренду помещений и оплату коммунальных услуг;

- иные траты, связанные с деятельностью предприятия по производству.

По дебету 20 отражаются все прямые издержки, связанные с изготовлением продукции (выполнением работ и оказанием услуг), издержки вспомогательных производств, косвенные издержки, а также потери от брака. По кредиту 20 отражается сумма фактической себестоимости товара, изготовление которой уже завершено, либо выполненных работ и оказанных услуг.

Схема счета 20

Схема счета 20

При определении вида счета 20 — активный он или пассивный — необходимо понять следующее: так как предприятие не может израсходовать сырья и материалов больше, чем на то было списано, таким образом, дебетовые обороты по сч. 20 всегда будут больше кредитовых. А это значит, что сч. 20 — активный. Сальдо (остаток) по сч. 20 на конец месяца отражает сумму затрат незавершенного производства.

Собирательно-распределительные счета

Задание. Определить сумму списания общепроизводственных и общехозяйственных расходов по счетам 25 и 26 в конце месяца.

Таблица 4.5

| Содержание операции | Сумма, р. | Дебет | Кредит |

| 1 . Начислена заработная плата:

а) работникам бухгалтерии б) наладчикам оборудования |

10000 15000 | 26 25 | 70 70 |

| 2. Начислен социальный налог (35,6%) на заработную плату:

а) работникам бухгалтерии б) наладчикам оборудования |

3560 5340 | 26 25 | 69 69 |

| 3. Из кассы оплачены почтовые расходы канцелярии | |||

| 4. Списан инвентарь в отдел кадров | |||

| 5. Списаны запчасти на ремонт оборудования | |||

| 6. Акцептован и оплачен счет за юридические услуги | |||

| 7. Начислена амортизация грузового лифта | |||

| 8. Акцептован и оплачен счет за установку сигнализации | |||

| 9. В конце месяца списаны общепроизводственные расходы на затраты производства | ? | ||

| 10. В конце месяца списаны общехозяйственные расходы на затраты производства | ? |

Для решения задачи необходимо собрать и закрыть счета 25 и 26.

| Счет 25 «Общепроизводственные расходы» |

| Дебет | Кредит |

| 16) 15000 26) 5340 5) 1 000 7) 360 1 500 | 9) 23200 |

| Од = 23200 | Ок = 23200 |

Сумма общепроизводственных затрат за месяц составила 23 200 р., а сумма общехозяйственных затрат — 15900 р.

В конце месяца счета 25 и 26 закрываются. Для этого сумму дебетового оборота в том же объеме списывают с кредита этих счетов в дебет счета 20. Так как обороты на счетах 25 и 26 будут равны, у этих счетов не будет сальдо.

Счет 20 «Основное производство»

Счет 20 «Основное производство» предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации. В частности, этот счет используется для учета затрат:

по выпуску промышленной и сельскохозяйственной продукции;

по выполнению строительно-монтажных, геолого-разведочных и проектно-изыскательских работ;

по оказанию услуг организаций транспорта и связи;

по выполнению научно-исследовательских и конструкторских работ;

по содержанию и ремонту автомобильных дорог и т.п.

По дебету счета 20 «Основное производство» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 20 «Основное производство» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Расходы вспомогательных производств списываются на счет 20 «Основное производство» с кредита счета 23 «Вспомогательные производства». Косвенные расходы, связанные с управлением и обслуживанием производства, списываются на счет 20 «Основное производство» со счетов 25 «Общепроизводственные расходы» и «Общехозяйственные расходы». Потери от брака списываются на счет 20 «Основное производство» с кредита счета 28 «Брак в производстве».

По кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг. Эти суммы могут списываться со счета 20 «Основное производство» в дебет счетов 43 «Готовая продукция», «Выпуск продукции (работ, услуг)», «Продажи» и др.

Остаток по счету 20 «Основное производство» на конец месяца показывает стоимость незавершенного производства.

Аналитический учет по счету 20 «Основное производство» ведется по видам затрат и видам выпускаемой продукции (работ, услуг). Если формирование информации о расходах по обычным видам деятельности не ведется на счетах 20 — 39, то аналитический учет по счету 20 «Основное производство» осуществляется также по подразделениям организации.

Счет 20 «Основное производство»корреспондирует со счетами

| по дебету | по кредиту |

|

02 Амортизация основных средств 04 Нематериальные активы 05 Амортизация нематериальных активов 10 Материалы 11 Животные на выращивании и откорме 16 Отклонение в стоимости материальных ценностей 19 Налог на добавленную стоимость по приобретенным ценностям 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 40 Выпуск продукции (работ, услуг) 41 Товары 43 Готовая продукция 60 Расчеты с поставщиками и 68 Расчеты по налогам и сборам 69 Расчеты по социальному 70 Расчеты с персоналом по 71 Расчеты с подотчетными 75 Расчеты с учредителями 76 Расчеты с разными 79 Внутрихозяйственные 80 Уставный капитал 86 Целевое финансирование 91 Прочие доходы и расходы 94 Недостачи и потери от 96 Резервы предстоящих 97 Расходы будущих периодов |

10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 20 Основное производство 21 Полуфабрикаты собственного производства 28 Брак в производстве 40 Выпуск продукции (работ, услуг) 43 Готовая продукция 45 Товары отгруженные 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 86 Целевое финансирование 90 Продажи 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 99 Прибыли и убытки подрядчиками страхованию и обеспечению оплате труда лицами дебиторами и кредиторами расчеты порчи ценностей расходов |

Что относится к общепроизводственным расходам

Счёт 25 служит собирательно-распределительным реестром затрат, поэтому здесь необходимо учитывать следующие ОПР:

- амортизация основного оборудования и имущества, занятого в производстве;

- ремонт и техническое обслуживание основных средств;

- оплата коммунальных услуг и траты на содержание, обслуживание и текущий ремонт недвижимого имущества;

- расходы на транспортное обслуживание;

- затраты на дополнительные услуги, полученные от сторонних поставщиков и контрагентов;

- оплата страховки оборудования, помещений;

- заработная плата работников основного производства, инженерно-технического и обслуживающего персонала (с отчислениями страховых и прочих взносов);

- другие затраты общепроизводственного значения.

Что именно включить в число общепроизводственных расходов – решает руководство предприятия. При этом нужно иметь в виду, что косвенные расходы при учёте налога на прибыль принимать в качестве вычетов довольно проблематично. Поэтому целесообразно увеличить перечень затрат, относящихся к прямым расходам.

Пошаговая Реформация баланса

Закрытие регистров месяца, года, Итоговые проводки. Определение финансового результата по итогам месяца и года

Все организации обязаны вести бухучет. Составить и предоставить в налоговые органы обязательный экземпляр бухгалтерской отчетности за 2020-й год. Это бухгалтерский баланс и отчет о финансовых результатах.

Экземпляр бухгалтерской отчетности, в том числе отчета о финансовых результатах необходимо сдавать в налоговую инспекцию — ФНС РФ. Эта обязанность возникает согласно статьи 23 НК РФ. Где сказано в п/п 5 п.1 , что налогоплательщик обязан представлять в налоговый орган по месту нахождения организации годовую бухгалтерскую (финансовую) отчетность. Срок сдачи не позднее трех месяцев после окончания отчетного года.

За исключением случаев, когда организация в соответствии с Федеральным законом от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете» не обязана вести бухгалтерский учет. К ним, в частности, относятся ИП — предприниматели.

Кроме того, нужно сдать аудиторское заключение тем организациям. Для которых аудит обязателен.

Перед составлением бухгалтерской отчетности за год бухгалтеру необходимо подвести итоги деятельности организации. Сделать реформацию баланса и закрыть регистры бухгалтерского учета. По данным которых определяется финансовый результат деятельности организации. Прибыль или убыток.

При закрытии баланса и определения прибыли или убытка. Необходимо руководствоваться Планом счетов бухгалтерского учета организации. Положениями НК РФ и данными налоговых регистров организации.

Закрытие 26 счета в 1С

26 счет, как правило, используется для отражения суммы косвенных расходов в статьях общих затрат.

И если раньше на 26 счете можно было отражать расходы на все, что связано с процессом производства, то сейчас нет. Нынешний порядок позволяет отражать в нем лишь расходы управления.

В конце месяца обработкой «Закрытие месяца» программа по заданному алгоритму закрывает 26 счет таким образом, что на нем нет конечного сальдо. Возникает вопрос: по какому принципу работы, и на какой счет происходит закрытие.

Согласно ФСБУ 5/2019, фактическая себестоимость готовой продукции не включает в себя управленческие расходы, кроме случаев, когда они являются прямыми.

То есть до 2021 года 26 счет мог закрываться на 20,23,29 или 90 счета. Сейчас второй метод в программе не предусмотрен!

Разберемся с настройками.

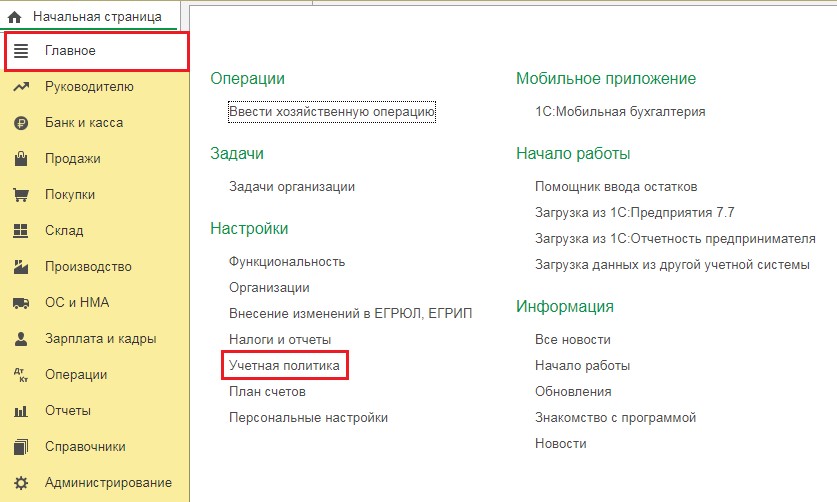

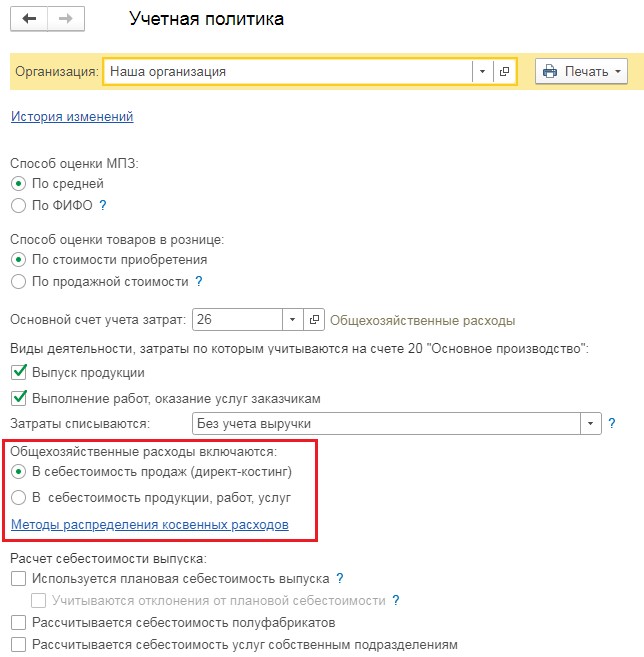

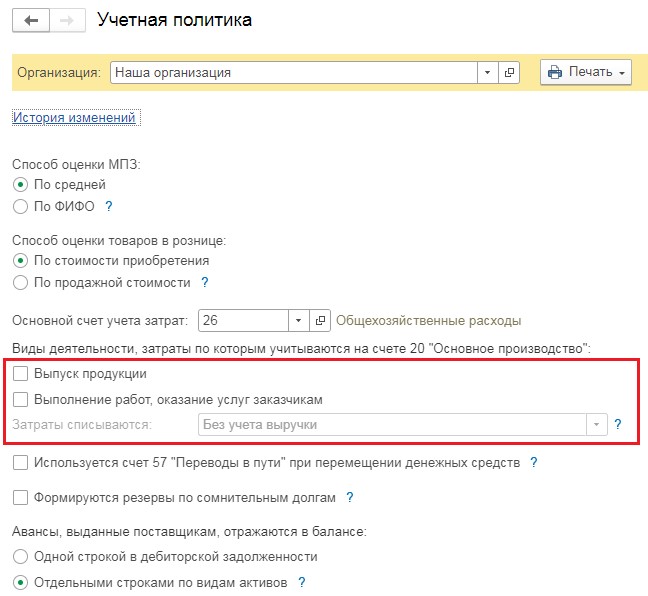

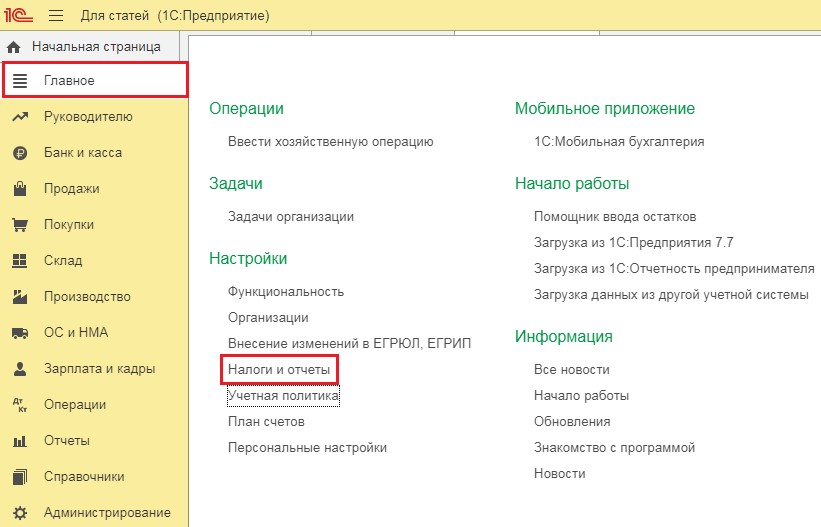

В программе 1С:Бухгалтерия предприятия 8 войдем в раздел «Главное», для выбора пункта «Учетная политика».

До начала 2021 года здесь находился переключатель «Общехозяйственные расходы включаются» и два варианта «В себестоимость продаж» и «В себестоимость продукции, работ, услуг».

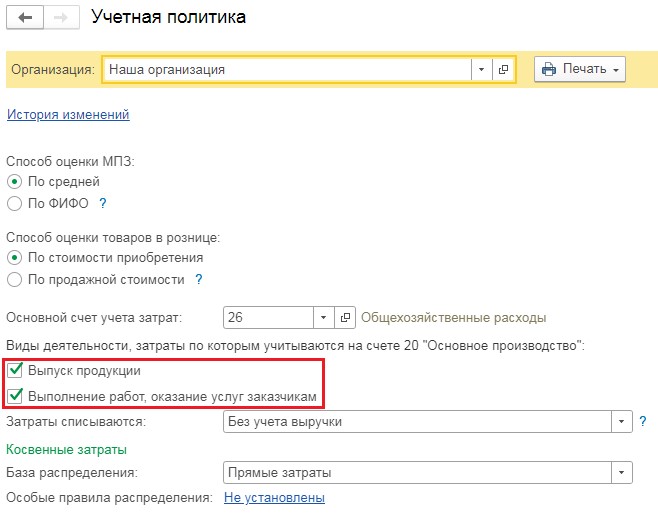

Сейчас этот переключатель отсутствует, закрытие 26 счета зависит от пунктов «Выпуск продукции» и « Выполнение работ, оказание услуг».

Если хоть одна из галочек установлена, то закрытие 26 счета в бухгалтерском и налоговом видах учета будет на счет 90.08.1

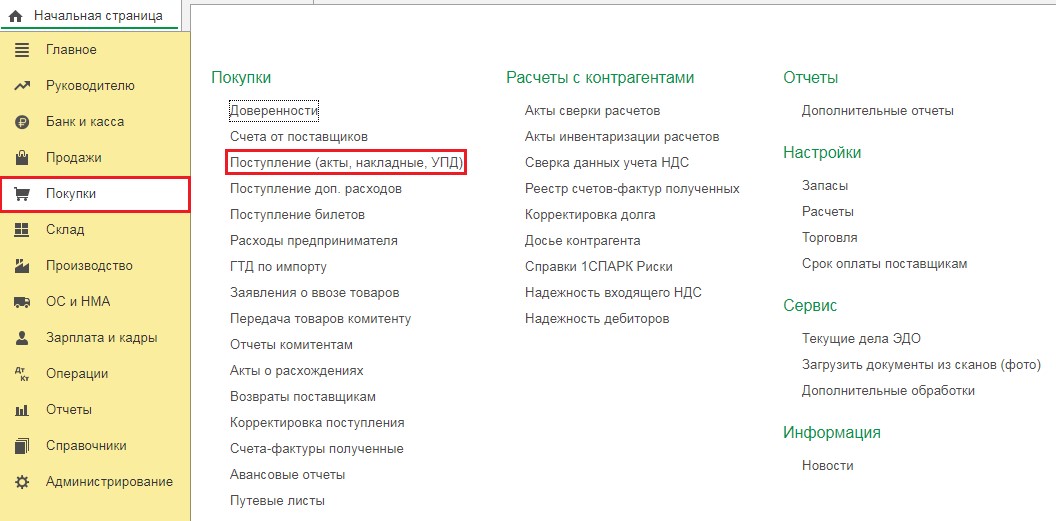

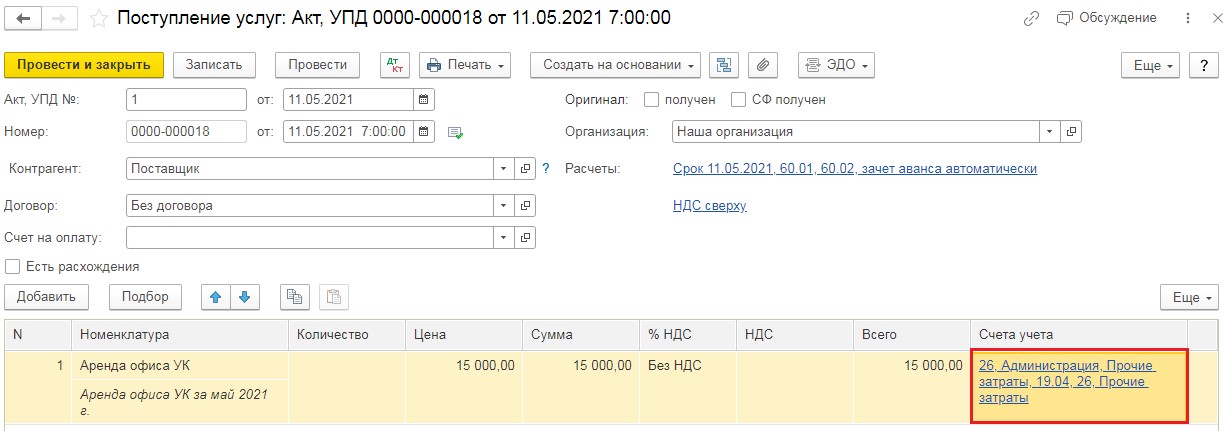

Рассмотрим пример, введем данные документа регистрации косвенных затрат, например, акт на аренду офиса.

В разделе «Покупки» выбираем пункт «Поступления (акты, накладные, УДП)». Нажимаем кнопку «Поступление» и из появившегося меню выберем «Услуги (акт, УДП)».

В появившийся новый документ нужно ввести необходимые данные из акта: номер, дата, данные контрагента, номер договора. В таблицу документа добавим строку «Аренда офиса, УК» и отнесем ее на 26 счет. Проведем готовый документ.

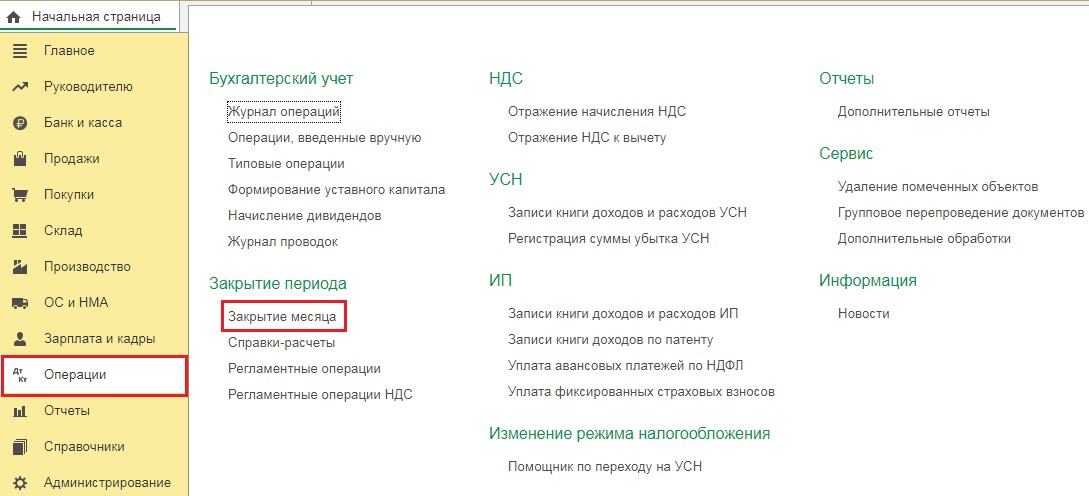

Выберем раздел «Операции» и пункт «Закрытие месяца».

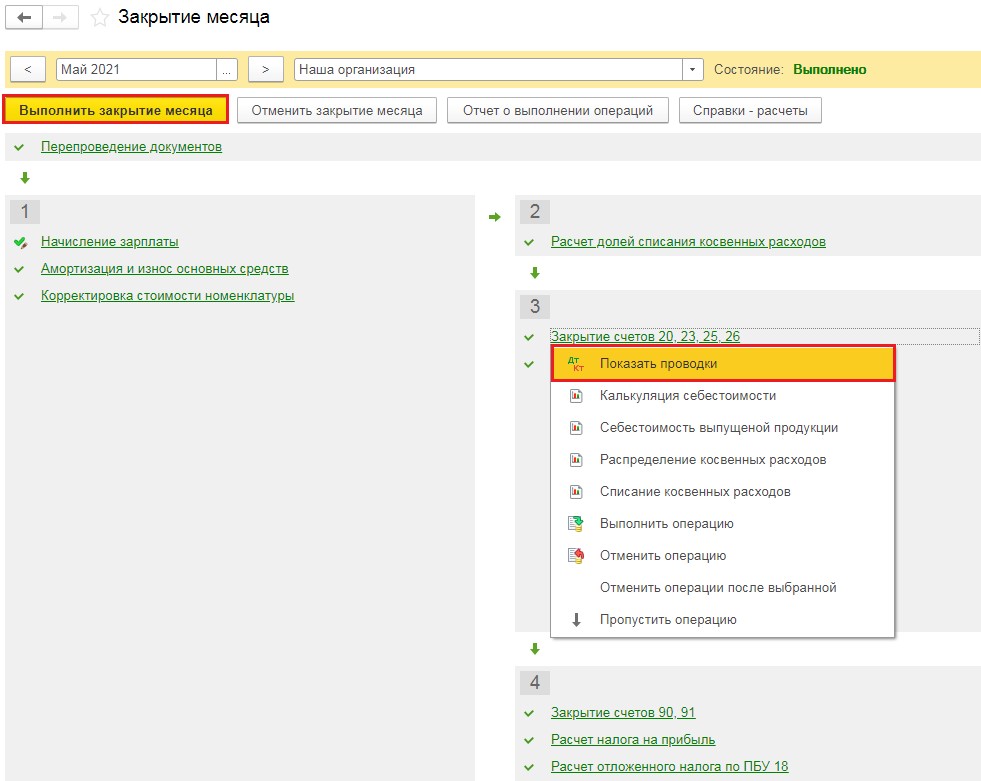

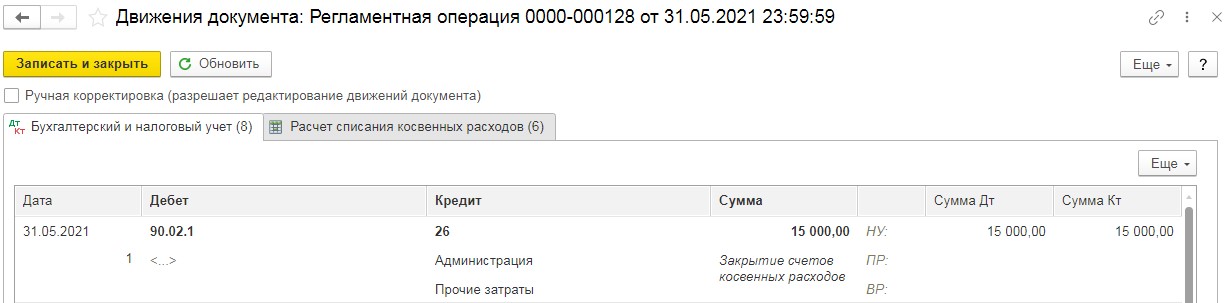

В появившемся окошке выберем необходимый месяц и нажмем «Выполнить закрытие месяца». После обработки данных всех пунктов шрифт поменяет цвет и станет зеленым. Нажимаем «Закрытие счетов 20,23,25,26», и в открывшемся окне выбираем «Показать проводки».

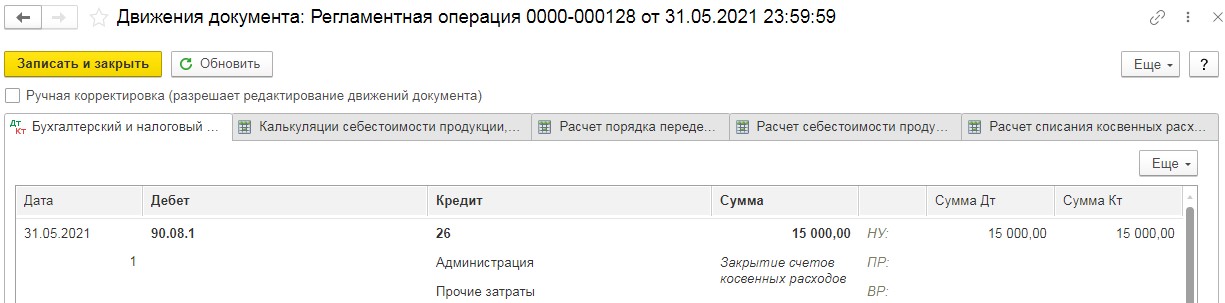

Здесь можно будет увидеть, что вся сумма, отнесенная на 26 счет, списана на счет 90.02.1

Но не нужно забывать, что есть организации, работающие без выпуска продукции и не оказывающие никаких услуг. Для них настройка данных учетной политики будет производиться без пунктов «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам».

В таком варианте настроек 26 счет будет закрываться на счет 90.02.1, а в налоговом учете согласно пункту сведений «Методы определения прямых расходов производства в НУ».

Разберемся с такими настройками.

В разделе «Главное» — «Учетная политика» снимаются галочки, связанные с производством.

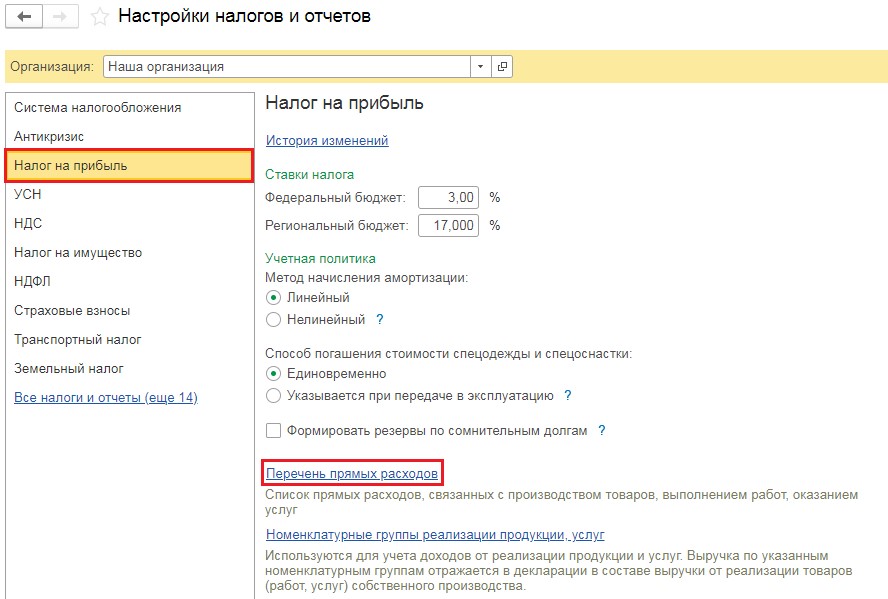

Переходим в графу «Налоги и отчеты».

Добавляем новую строчку с указанием, что затраты по 26 счету с субконто закрываются на счет 90.02.1

Внимание! Настройка необходима лишь в случае прямых затрат. В этом случае рекомендуется такие затраты относить на 25 счет

Но в качестве примера разберем такую настройку.

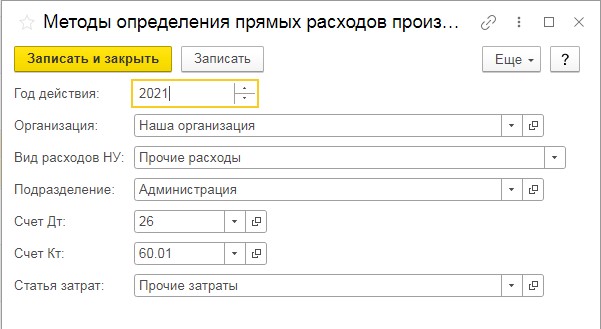

Еще раз проведем закрытие месяца и рассмотрим проводки в операции «Закрытие счетов 20,23,25,26»

Благодаря правильной настройке все введенные затраты закрыты на счет 90.02.1

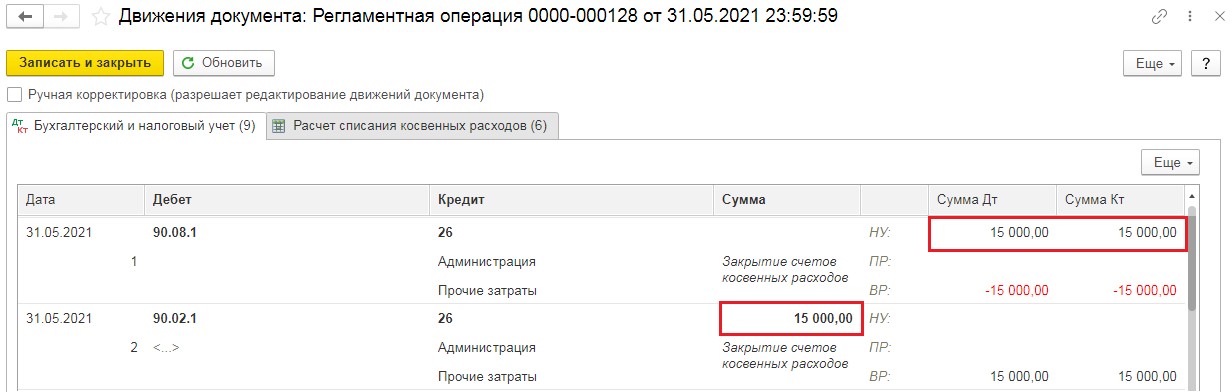

Если в пункте учетной политики галочки, касающиеся производства, не будут удалены, а в настройки перечня прямых затрат не будет внесена строка с корреспонденцией 26 счета, закрытие затрат 26 счета будет на счет 90.02.1 в бухгалтерских данных учет, а в налоговой отчетности на 90.08.1, тогда все проводки будут выглядеть так:

Итоги

Кредит 20-го счета показывает величину себестоимости готовой продукции, неважно предназначена она для реализации или для своих надобностей, стоимости реализованных услуг, проведенных работ. Данная сумма переносится на 40-й, 43-й, 90-й или иной счет, как того требуют учетная политика предприятия и характер произведенной операции. Добрый день! ТСЖ применяет УСН (доходы — расходы)

Начисляется квартплата ручной проводкой (Д76.06 К90.01.1). Оплата квартплаты Д50(51) К76.06.На 20 счете собираются затраты (материальные, зарплата. ), но при закрытии месяца 20 счет не закрывается — ошибки и сообщения не выдаются. Подразделения и номенклатурные группы везде стоят. Подскажите, в чем проблема?

Добрый день! ТСЖ применяет УСН (доходы — расходы). Начисляется квартплата ручной проводкой (Д76.06 К90.01.1). Оплата квартплаты Д50(51) К76.06.На 20 счете собираются затраты (материальные, зарплата. ), но при закрытии месяца 20 счет не закрывается — ошибки и сообщения не выдаются. Подразделения и номенклатурные группы везде стоят. Подскажите, в чем проблема?

А почему 20 счет?

Бухгалтер ЖКХ учитывает затраты по обслуге домов (зп рабочих, материалы на ремонт. ) на 20 счете (Д20.01 К60.01,69. 70,71.01), а управленческие расходы на 26 — они по директ.костингу закрываются нормально на 90,08. Если не на 20, то на каком счете надо учитывать расходы, чтобы они «автоматом» закрывались при закрытии месяца?

> Если не на 20, то на каком счете надо учитывать расходы, чтобы они «автоматом» закрывались при закрытии месяца?По ЖКХ я, конечно, не спец, но разумею так, что 20 счет — это производство. Чтобы он закрывался, то должен быть выпуск продукции или оказание услуг производственного характера. Если вы это в программе не отражаете, то может тогда все на 26?

Да. 20 — это производство и усуги (а ЖКХ это услуги, но не по обычной схеме). Я программист (но бухгалтерию знаю), а бухгалтер в 7.7 ведет учет затрат на 20 счете. Переношу сейчас все на 8.2 по «их рабочей схеме» и возник вопрос по закрытию месяца.

Для автоматического закрытия 20 счета должна быть реализация ЖКХ услуг населению документом «Реализация товаров и услуг», а не ручными проводками

> Для автоматического закрытия 20 счета должна быть реализация ЖКХ услуг населению документом «Реализация товаров и услуг», а не ручными проводкамиА я что, не об этом написал?

- Где купить СОФТ

- Вакансии фирм-партнеров «1С»

- Центры Сертифицированного Обучения

- Интернет курсы обучения «1С»

- Самоучители

- Учебный центр № 1

- Учебный центр № 3

- Сертификация по «1С:Профессионал»

- Организация обучения под заказ

- Книги по 1С:Предприятию

1С бесплатно 1С-Отчетность 1С:ERP Управление предприятием 1С:Бесплатно 1С:Бухгалтерия 8 1С:Бухгалтерия 8 КОРП 1С:Бухгалтерия автономного учреждения 1С:Бухгалтерия государственного учреждения 1С:Бюджет муниципального образования 1С:Бюджет поселения 1С:Вещевое довольствие 1С:Деньги 1С:Документооборот 1С:Зарплата и кадры бюджетного учреждения 1С:Зарплата и кадры государственного учреждения 1С:Зарплата и управление персоналом 1С:Зарплата и управление персоналом КОРП 1С:Комплексная автоматизация 8 1С:Лекторий 1С:Предприятие 1С:Предприятие 7.7 1С:Предприятие 8 1С:Розница 1С:Управление нашей фирмой 1С:Управление производственным предприятием 1С:Управление торговлей 1СПредприятие 8

- WWW.1С.ru

- 1С:Предприятие 8

- 1С Отраслевые решения

- Образовательные программы

- 1С:Линк

- 1С:Консалтинг

- 1С:Дистрибьюция

- 1С для торговли

- 1С-Онлайн

- 1С Интерес

- 1С:Образование

Редакция уважает мнение авторов, но не всегда разделяет его.