Закрытие ип

Содержание:

Как заполнить последнюю декларацию по ЕНВД

Ликвидационная декларация при закрытии ИП на ЕНВД подаётся на стандартном бланке из приказа ФНС от 26 июня 2018 года № ММВ-7-3/414@. Заполняется он также в обычном порядке, поскольку никаких особенностей по этому поводу в правилах не описано. Единственное отличие – в разделе 2 нужно отразить количество дней деятельности ИП за месяц, который стал последним.

Вернёмся к нашему примеру с предпринимателем-ветеринаром Зайцевым. Рассчитаем налог, который он должен заплатить за третий квартал и приведём образец заполнения декларации. Для этого будем использовать такие данные:

- ФП равен 1 (статья 346.29 НК РФ). Это количество работников, включая ИП;

- БД равен 7500 (статья 346.29 НК РФ);

- К1 равен 2,005 (Приказ Минэкономразвития от 10.12.2019 № 793);

- К2 равен 1 (решение Совета депутатов города Юбилейного от 30 октября 2008 года № 59);

- ставка налога 15%;

- количество дней в месяце – 31, из них отработано – 15.

Декларацию ЕНВД при закрытии ИП в 2020 году будем заполнять в таком порядке: титульный лист, раздел 2, раздел 3 и раздел 1. Раздел 4 более не актуален, так как он был предназначен для кассового вычета, который в 2020 году не предоставляется.

В конце статьи вы сможете скачать образец заполнения декларации.

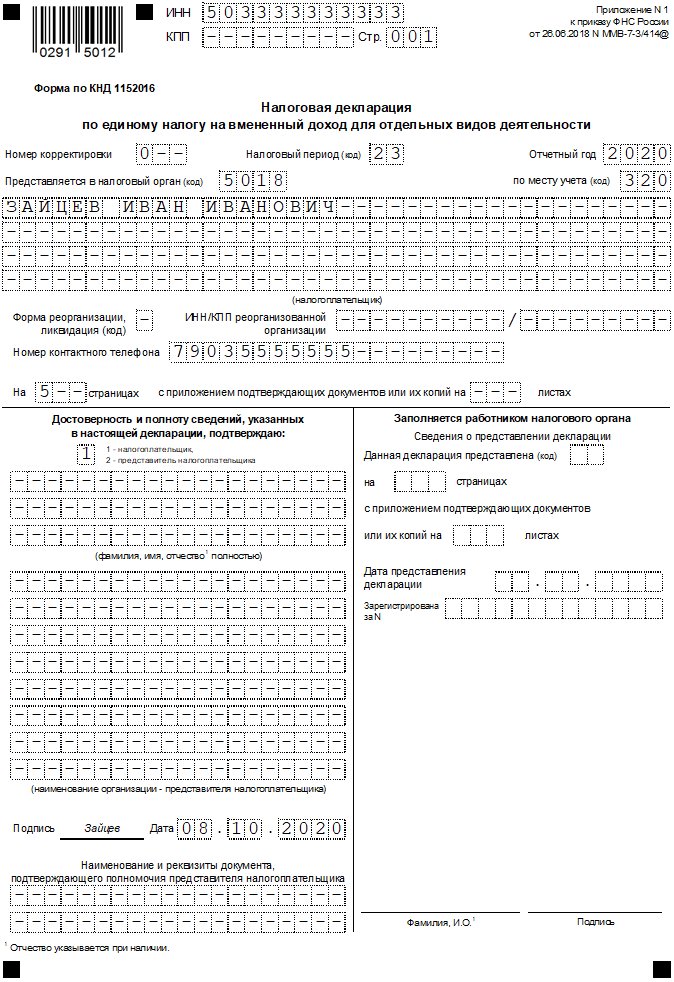

Титульный лист

Построчное заполнение первого листа таково:

- номер корректировки – «0–», поскольку эта отчётность подаётся в первый раз;

- налоговый период из приложения № 1 к приказу, которым утверждена декларация. Наш ИП указывает код «23», что соответствует третьему кварталу (коды, начинающиеся с цифры «5», предназначены для юридических лиц);

- отчётный год – 2020;

- код налогового органа, который обслуживает Юбилейный – 5018;

- код места учёта из приложения № 3 к приказу – 320 (по месту ведения деятельности);

- фамилия, имя и отчество предпринимателя;

- контактный телефон;

- декларация подана на 5 страницах, приложений – 0;

- код подписанта «1», так как отчёт подписывает сам ИП.

Кроме того, нужно указать дату заполнения и поставить подпись. В остальных ячейках ставятся прочерки.

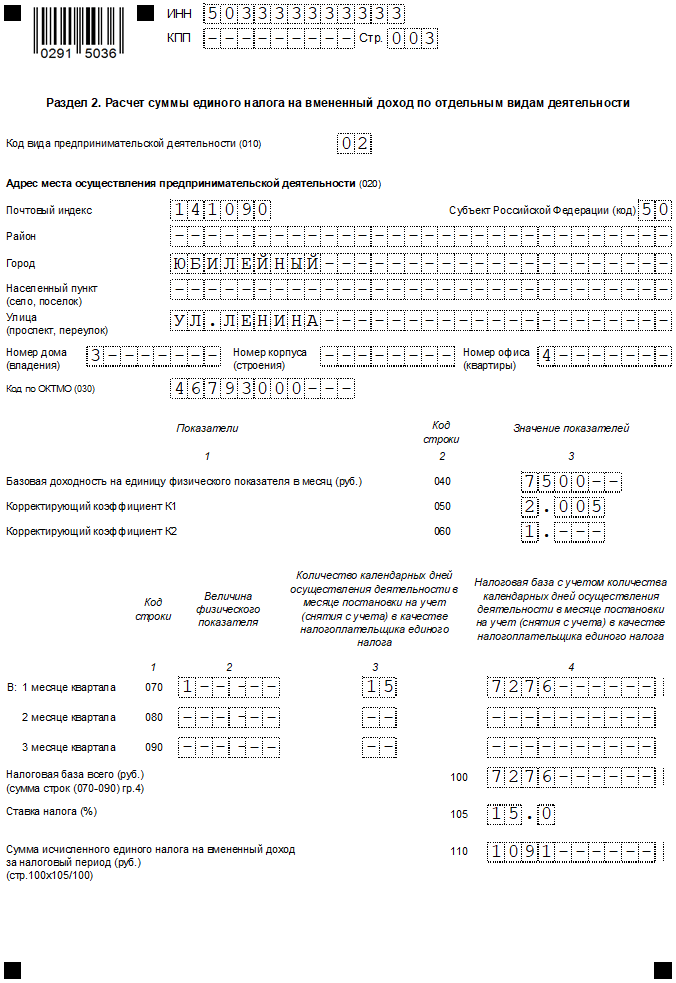

Раздел 2

Тут отражаются данные, которые нужны для расчёта суммы ЕНВД:

- 010 – код «вменённой» деятельности из приложения № 5. Ветеринарным услугам соответствует код «02»;

- 020 – адрес, по которому ведётся деятельность;

- 030 – код ОКТМО;

- 040 – базовая доходность;

- 050 – K1;

- 060 – K2.

Из блока строк 070-090 нужно заполнить только первую строку, так как ИП был закрыт в июле и в двух оставшихся месяцах квартала не работал. В графы заносятся:

- 2 – физический показатель «1»;

- 3 – количество дней, которое ИП Зайцев работал в июле – «15».

- 4 – расчёт базы за месяц: 7 500×1 x 2,005×1 x 15 / 31 = 7 276

В строке 100 отражается итоговая база – она равна базе за июль. В строке 105 указывается ставка ЕНВД, а в строке 110 – его сумма: 7 276×15% = 1 091.

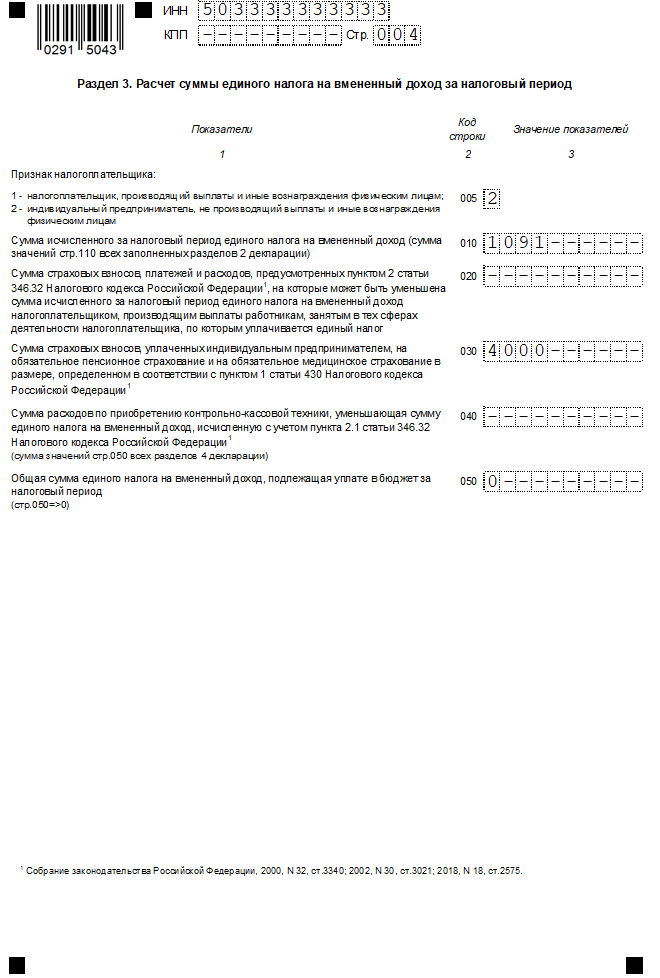

Раздел 3

Полученную сумму налога можно уменьшить на уплаченные в том же квартале страховые взносы. ИП Зайцев уплатит в июле за себя их остаток в сумме 4 000 рублей. Поскольку в отчётном квартале у него уже не было работников, то он вправе уменьшить налог на всю сумму взносов.

Для отражения вычетов предназначен раздел 3. В нём нужно указать такие данные:

- 005 – код «2», что означает отсутствие выплат физическим лицам;

- 010 – сумму налога, которая рассчитана в строке 110 раздела 2;

- 020 – прочерк, так как взносы за работников ИП не платил;

- 030 – сумму отчислений ИП за себя – 4 000;

- 040 – прочерк (строка была предназначена для кассового вычета);

- 050 – итоговая сумма налога, которую нужно уплатить в бюджет. Она рассчитывается так: ЕНВД – вычет. В нашем примере это: 1 091 – 4 000. Получается отрицательное значение, поэтому нужно указать «0». Это значит, что платить налог Зайцеву И.И. не придётся – он перекрывается уплаченными взносами.

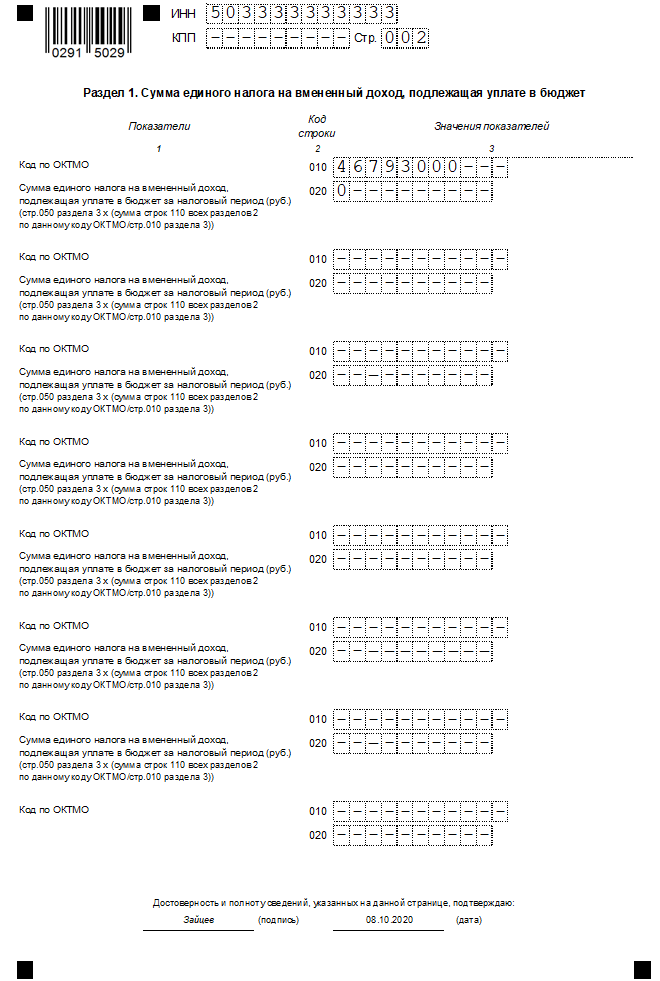

Раздел 1

Этот раздел предназначен для отражения итогов. Заполняется он так:

- в строке 010 указывается код ОКТМО;

- в строке 020 отражается сумма налога, которую нужно уплатить в бюджет за квартал. У ИП Зайцева в этой строке «0».

.

Итак, мы рассмотрели заполнение декларации ЕНВД при закрытии ИП. Когда отчёт готов, его необходимо подписать в двух местах – на титульном листе и в разделе 1. Затем документ нужно отправить в налоговый орган, в котором бывший ИП стоял на учёте как плательщик ЕНВД. Налог необходимо уплатить в бюджет до 25 числа того же месяца, в котором следует подать последнюю декларацию. Однако в рассмотренном примере платить ничего не придётся.

Добровольное закрытие ИП

На первый взгляд, пошаговое закрытие ИП по его заявлению выглядит очень простым:

- подать в регистрирующую налоговую инспекцию (там, где ИП становился на учет) заявление о прекращении деятельности по форме № Р26001;

- заплатить госпошлину 160 рублей;

- получить через пять рабочих дней уведомление о снятии с учета по форме № 2-4-Учет и выписку из ЕГРИП.

На деле же при закрытии ИП возникает достаточно много вопросов, особенно в части исполнения бывшим предпринимателем обязательств перед бюджетом, фондами, работниками и партнерами. Давайте разберемся, как можно освободиться от статуса ИП с минимальными потерями времени и денег.

В идеале ситуация выглядит так: вы просто решили отойти от дел, и у вас полный порядок — что с отчетностью, что с партнерами, что с выплатами в бюджет и фонды. Все, что в этом случае необходимо – это сняться с учета во всех органах, куда вы на него вставали при регистрации ИП.

Такой вариант называют еще закрытием ИП без долгов, и начинать его надо с решения кадровых вопросов, если у вас были работники. Если ваши работники были приняты по гражданско-правовому договору, то, по сути, они являются партнерами, оказывающими вам услуги, и прекращение отношений с ними оформляется так же, как и с другими контрагентами. Желательно провести акт сверки расчетов и убедиться, что на момент закрытия ИП все выполненные сотрудникам работы и услуги были приняты и оплачены вами.

Если же работники были приняты по трудовому договору, то вы должны уведомить их о том, что планируете прекратить предпринимательскую деятельность. Основанием для расторжения трудового договора будет «прекращение деятельности индивидуальным предпринимателем» (ст. 81(1) ТК РФ). О том, что вы прекращаете предпринимательскую деятельность, надо письменно сообщить не только работникам, но и в территориальную службу занятости за две недели до закрытия ИП. Что касается компенсаций работникам в виде выходного пособия, то ИП выплачивает их добровольно, и только если такое условие было прописано в договоре с работником.

Если вы применяли в своей деятельности кассовый аппарат, то его нужно снять с учета. Эта процедура прописана в пп. 81-88 Административного регламента, утвержденного приказом Минфина от 29.06.2012 № 94 н. Регламент позволяет ФНС самостоятельно снимать ККТ с учета после исключения предпринимателя из ЕГРИП, но лучше уточнить этот вопрос в вашей налоговой инспекции.

Далее, нужно закрыть расчетный счет, если он был у вас открыт. Хотя у ИП нет обязанности закрывать расчетный счет при снятии с учета, вы все равно не сможете им пользоваться в целях, не имеющим отношения к предпринимательской деятельности. Кроме того, за обслуживание расчетного счета приходится платить, поэтому в ваших же интересах обратиться в свой банк с заявлением о расторжении договора на банковское обслуживание. Банк выдаст оставшуюся на счете сумму или переведет ее по указанным вами реквизитам. Самостоятельно сообщать о закрытии расчетного счета в ПФР, ФСС и налоговую инспекцию с мая 2014 года уже не требуется, эта функция возложена на банки.

Осталось только свериться с контрагентами, налоговой и фондами, то есть подтвердить, что на момент закрытия ИП у вас не осталось непогашенных задолженностей. На самом деле, проводить такую сверку вы не обязаны ни с бюджетом, ни с партнерами, но сделать это рекомендуем, чтобы избежать каких-либо ошибок в учете, которые потом могут довести до судебных разбирательств.

После того, как вы получите документы, подтверждающие снятие вас с регистрационного учета, надо будет в течение пяти дней сдать налоговую декларацию, соответствующую выбранному режиму.

Можно ли приостановить деятельность ИП?

Отчетность при закрытии, когда сдавать декларацию

Документация на закрытие ИП передаётся в отделение налоговой службы, которое выдало документы на оформление бизнеса. Как правило, это подразделение, расположенное по месту постоянной регистрации заявителя.

Алгоритм и срок подачи декларации при аннулировании бизнеса зависит от режима налогообложения, который использовал предприниматель:

- При ЕНВД бухгалтерская отчетность передается в налоговую инспекцию до 20 числа месяца, следующего за кварталом, в котором гражданин перестал работать.

- В случае с УСН, гражданину предоставляется возможность сдать декларацию в момент подачи документов на закрытие бизнеса. Самый поздний срок — 25 число месяца, следующего за месяцем ликвидации ИП, согласно ст. 346.23 НК РФ.

- ЕСХН − декларация сдается до 25 числа следующего месяца.

- ОСНО — бизнесмен обязан передать в налоговую 2 декларации. Первая − по НДС, не позднее 25 числа месяца, который идет после закрытия ИП. Вторая − по НДФЛ, в течении 5 дней с даты ликвидации.

В декларации необходимо указать код налогового периода. Он состоит из двух цифр и указывает на отрезок времени, за который бизнесмен отчитывается перед государственным регистрирующим органом:

- 3 месяца − 21;

- 6 месяцев − 31;

- 9 месяцев − 33;

- 12 месяцев − 44.

Основные правила заполнения

Инструкция заполнения:

- Декларация налоговая единая (упрощенная) – Страница 1.

- Сведения о физическом лице – Страница 2.

- Таблица налогов и глав Налогового Кодекса, которые им соответствуют – Приложение 1.

- Таблица кодов документов, которые подтверждают личность налогоплательщика – Приложение 2.

В бланке упрощенной декларации есть две страницы.

На первой странице нужно заполнить строки:

- ИНН, КПП организации (где находится ИНН – надо заполнять справа налево, а в двух свободных оставшихся ячейках проставить нули);

- код типа документа (первичный-1, уточненный-3);

- период-отчетный год, за который подается декларация;

- полное название налоговой инспекции и ее код;

- полное наименовании предприятия;

- код по ОКТМО (соответственно общероссийскому классификатору);

- код вида деятельности (соответственно общероссийскому классификатору);

- контакты, телефон.

Заполнение таблицы налогов:

- в 1 и 2 графах указываются налоги, по каким сдается декларация соответственно нумерации глав части 2 НК РФ;

- в 3 и 4 графах указывается квартал;

- поле в таблице – номер контактного телефона;

- поле в таблице – декларация составлена на страницах;

- блок в таблице – доверенность и полноту сведений подтверждаю.

Страницу 2 предприниматели не заполняют. Две страницы заполняют только физлица, которые по каким-то причинам не желают заполнять ИНН. Если заполняется 2 страница, то указывают:

- фамилию, имя и отчество соответственно документа, который подтверждает личность;

- дату рождения;

- место рождения.

Декларацию надо заполнять шариковой или перьевой ручкой синего или черного цвета, от руки или при помощи компьютера. Нельзя исправлять ошибки корректирующим средством.

Порядок сдачи декларации УСН

Приказ ФНС России от 25.12.2020 N ЕД-7-3/958@ изменил только форму налоговой декларации УСН, но не порядок ее сдачи. Сроки представления отчетности по-прежнему указаны в Налоговом кодексе (статья 346.23) и зависят от того, по какому основанию она сдается. Приводим их в таблице.

| Основание сдачи | Крайний срок |

|---|---|

| Отчет за прошедший год | 31 марта для организаций и 30 апреля для ИП |

| Закрытие ИП, ликвидация ООО или прекращение деятельности | 25 число месяца, следующего за месяцем закрытия или прекращения деятельности |

| Утрата права применения упрощенной системы налогообложения | 25 число месяца, следующего за кварталом, в котором утрачено право на УСН |

Напоминаем: если крайний срок сдачи декларации УСН выпадает на праздничный или выходной день, он переносится на следующий рабочий день. За нарушение сроков налогоплательщика оштрафуют, при этом сумма штрафа зависит от того, был ли вовремя оплачен налог на основании данных декларации (статья 119 НК РФ).

Если налог был перечислен в установленный срок, то штраф составит 1 000 рублей за каждый месяц просрочки. Если нет, то размер санкции составит от 5% до 30% неуплаченной суммы. Кроме того, на основании статьи 76 НК РФ налоговые органы вправе заблокировать расчетный счет организации или ИП, если просрочка превысила 10 дней.

Что касается способов подачи, то здесь тоже ничего нового. Если у налогоплательщика есть усиленная квалифицированная ЭЦП, декларацию проще всего сдать онлайн. Отчет также можно направить почтой заказным письмом с описью вложения.

И наконец, декларация УСН может быть сдана в налоговую инспекцию лично или представителем по доверенности. В этом случае надо подготовить два экземпляра отчета и на одном из них запросить отметку ИФНС.

Индивидуальным предпринимателям, которым необходимо получить документальное подтверждение доходов, например, для оформления ипотеки, мы рекомендуем как раз последний способ. Только учитывайте, что многие ИФНС в период продолжающихся ограничений из-за коронавируса принимают посетителей по предварительной онлайн-записи. Она доступна в личном кабинете налогоплательщика на сайте ФНС.

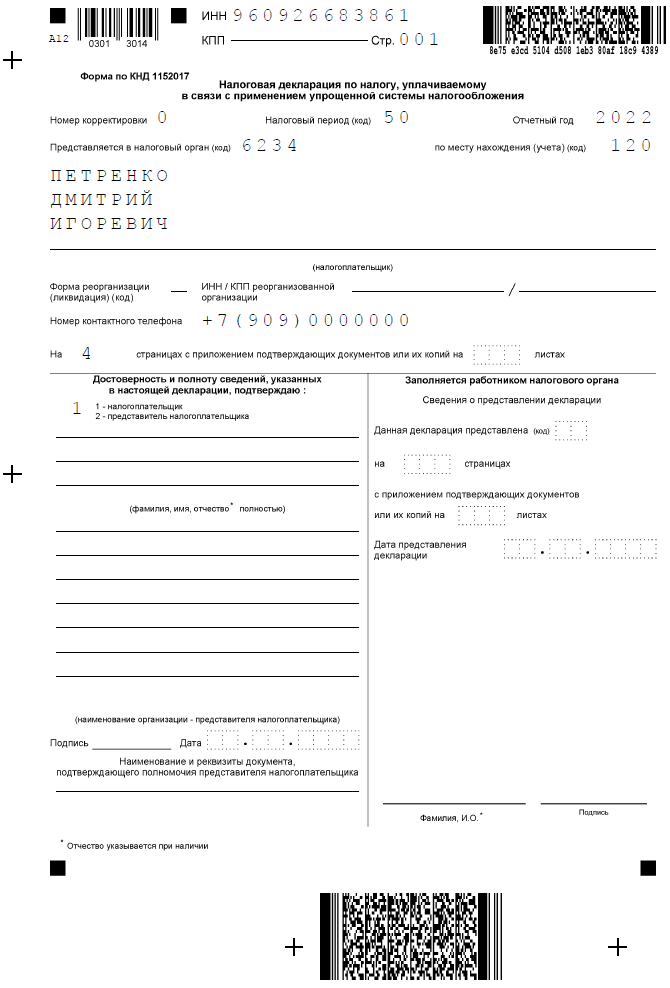

Пример заполнения декларации УСН при закрытии ИП

А теперь на примере покажем, как заполнить декларацию по УСН при прекращении предпринимательской деятельности.

Для этого возьмем следующие данные:

- ФИО предпринимателя: Петренко Дмитрий Игоревич;

- место учета – г. Рязань;

- работников нет;

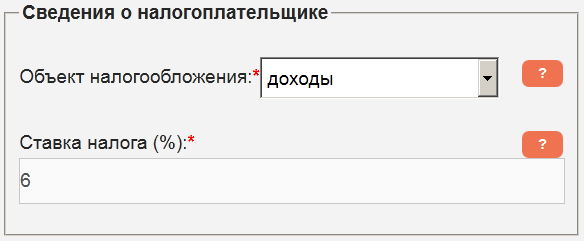

- объект налогообложения на УСН – «Доходы»;

- период прекращения предпринимательской деятельности – апрель 2021 года;

- полученные доходы: 114 000 рублей в первом квартале и 29 000 рублей в апреле;

- перечислено взносов за себя: 6 840 рублей в первом квартале и 1 740 рублей в апреле.

В бланке декларации по УСН всего 10 страниц, но для объекта «Доходы» предназначены только некоторые из них. Торговый сбор этот предприниматель не платил, целевое финансирование не получал, поэтому заполняется титульная страница, разделы 1.1 и 2.1.1. В заполненной декларации в таком случае будет 4 страницы.

Сервис формирования деклараций в ближайшее время будет обновлен и появится возможность формирования декларации по новой форме. До тех пор декларацию можно заполнить, скачав редактируемую форму.

Титульная страница

Титульная страница декларации при закрытии ИП отличается от обычной ежегодной только кодом налогового периода. Нужное значение выбирается из приложения № 1 к приказу от 25.12.2020 N ЕД-7-3/958@. Если предприниматель отчитывается в связи со снятием с учета, то проставляется код «50».

Данные вносятся построчно:

- ИНН (код КПП индивидуальные предприниматели не указывают);

- номер корректировки – «0», так как декларация подается первый раз и в ней нет исправлений;

- налоговый период – «50»;

- отчетный год – 2021;

- код ИФНС – 6234;

- код места учета – для предпринимателей это «120»;

- полное имя ИП;

- номер контактного телефона;

- количество страниц в декларации.

В левом нижнем блоке выбирается значение «1», потому что декларацию подает сам предприниматель. Если сдача отчетности поручена другому человеку или организации, то проставляется «2», указываются данные представителя и реквизиты доверенности.

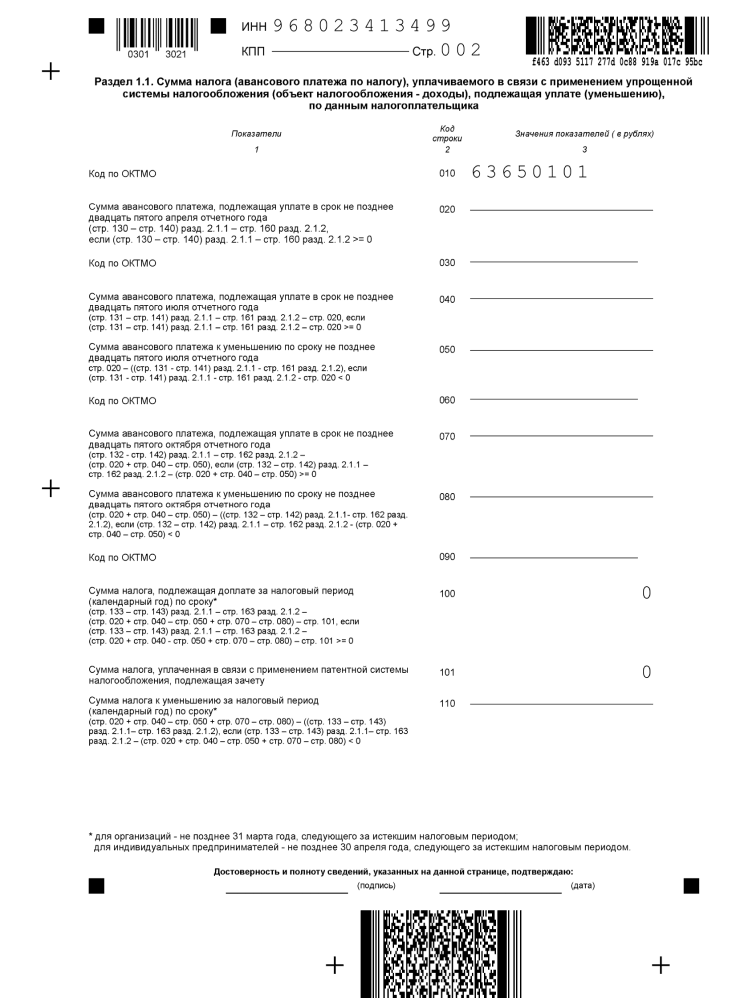

Раздел 1.1.

В разделе 1.1 указывают суммы налога к уплате: авансовые платежи и налог по итогу года. Но поскольку предприниматель из нашего примера заранее перечислил взносы, уменьшающие налог до нуля, в соответствующих строках никаких показателей не будет. Там проставляют прочерки.

Единственная заполненная строка – это код ОКТМО Рязани «61701000». В строках 030, 060, 090 повторять его не надо, потому что в течение отчетного года предприниматель не менял место жительства и стоял на учете в одной и той же ИФНС.

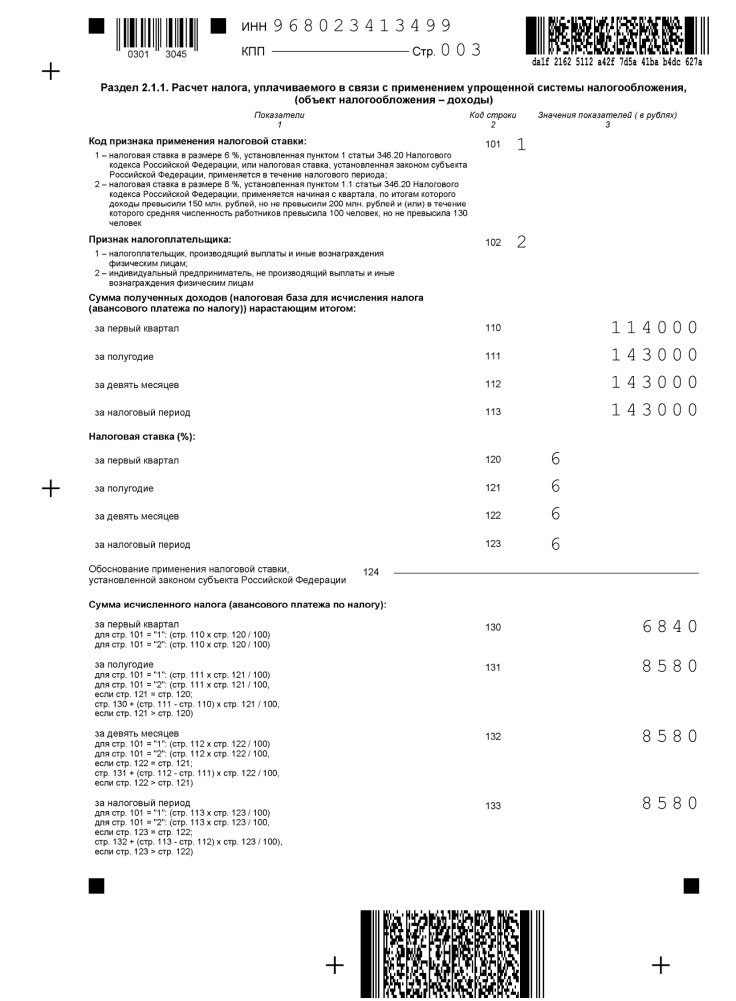

Раздел 2.1.1

В разделе 2.1.1 показывают данные, на основании которых рассчитывалась налоговая база: полученные доходы, применяемая ставка и взносы, которые уменьшают налог.

В заполнении этого раздела новой декларации УСН есть свои особенности. Здесь появились новые поля:

- код признака применения налоговой ставки, который зависит от того, были ли превышены стандартные лимиты по годовому доходу;

- код обоснования для пониженной ставки, если она применялась в регионе по виду деятельности ИП.

ИП Петренко Д. И. не превысил лимит в 150 млн рублей, поэтому в строке 101 проставляется значение «1». Строка 124 не заполняется, потому что предприниматель применял стандартную ставку – 6%.

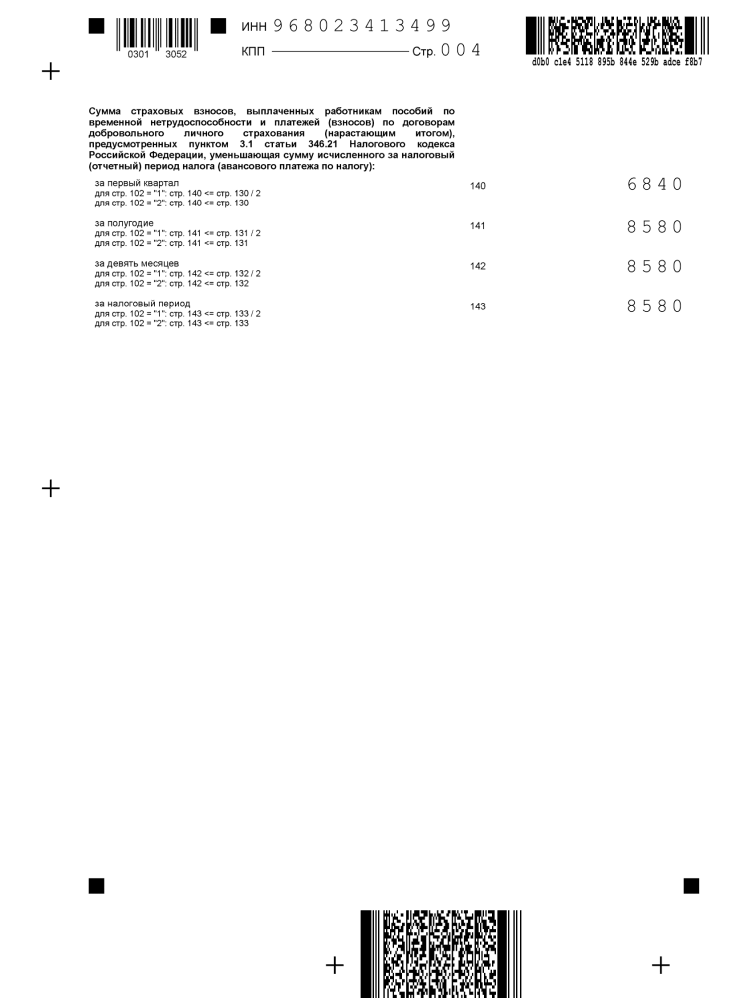

Полученные доходы отражаются в строках 110-113 нарастающим итогом с начала года. Далее, в строках 130-133 показан исчисленный налог (то есть до уменьшения на взносы). И наконец, в строках 140-143 указывают суммы перечисленных взносов, на которые был уменьшен налог.

Теперь надо еще раз проверить декларацию, подписать ее на первой странице и в разделе 1.1 и проставить дату сдачи. Обязательно сохраните доказательство сдачи отчета, например, второй экземпляр декларации с отметкой ИФНС или квитанцию об отправке заказного письма. Проверять документы ИП налоговая инспекция может еще в течение 4-х лет после снятия его с учета.

Не забудьте после получения листа записи ЕГРИП рассчитать окончательную сумму взносов. Например, если ИП Петренко будет снят с учета 30 апреля 2021 года, то всего за этот год он должен заплатить 13 625 рублей. Причем 8 580 рублей он уже перечислил, поэтому доплатить должен только 5 045 рублей.

Рассчитать взносы для своей ситуации вы можете с помощью нашего калькулятора.

Как рассчитать размер страхового взноса «за себя», если плательщик «закрыл ИП» в начале года

Если статус индивидуального предпринимателя утрачен в течение расчетного периода (года), то рассчитывать фиксированные пенсионные и медицинские взносы «за себя» нужно только за период осуществления деятельности. ФНС России в письме от 07.02.17 № БС-3-11/755@ привела пример расчета суммы страхового взноса в ситуации, когда индивидуальный предприниматель снялся с регистрационного учета в начале года.

Обязанность платить страховые взносы «за себя» возникает с момента государственной регистрации физического лица в качестве ИП и продолжается до момента исключения сведений о нем из ЕГРИП. Если плательщик «закрывает ИП» в середине года, то платежи рассчитываются пропорционально количеству месяцев, в течение которых велась предпринимательская деятельность (по месяц, в котором утратила силу государственная регистрация физлица в качестве ИП; п. 5 ст. 430 НК РФ). За неполный месяц деятельности фиксированный размер взносов определяется пропорционально количеству календарных дней этого месяца.

В соответствии со статьей 432 НК РФ плательщики, прекратившие деятельность в качестве ИП, уплачивают взносы не позднее 15 календарных дней с даты снятия с учета в налоговом органе. Если индивидуальный предприниматель снялся с регистрационного учета, к примеру, 13 января 2017 года, ему следовало перечислить взносы не позднее 28 января 2017 года. Соответствующая сумма платежа рассчитывается как произведение суммы взносов, подлежащей уплате за год, и количества календарных дней неполного месяца, в течение которых осуществлялась деятельность, деленное на произведение 12 месяцев и общего количества календарных дней неполного месяца.

Правила заполнения декларации при закрытии ИП. Скачать образец или заполнить онлайн

В данной статье мы расскажем об особенностях заполнения декларации индивидуальным предпринимателем, перекатившим свою деятельность.

Декларация по УСН при прекращении деятельности подается не позже, чем до 25 числа месяца, следующего за месяцем в котором деятельность была прекращена

Т.е., если деятельность завершена в сентябре 2019 года (неважно какого числа), то отчетность нужно подать до 25 октября 2019 года. Об этом говорится в п

2 ст. 346.23 НК РФ

Обращаем внимание на то, что в Кодексе говорится о том, что дата определяется по уведомлению (п. 8 ст

346.13 НК РФ).

Но при ликвидации организации или закрытии ИП данное уведомление не выдается. Это подтверждается письмом Минфина РФ № ГД-4-3/15196@ от 4 августа 2014 года, в котором написано, что исключение налогоплательщика из ЕГРИП или ЕГРЮЛ автоматически прекращает действие спецрежима. На основании данного документа можно сделать вывод, что срок подачи декларации определяется установленной датой для текущей деятельности, — 30 апреля (об этом говорится в письме Минфина РФ от № СД-3-3/1530 8 апреля 2016 года).

Законодательством вопрос о том, когда нужно предоставлять отчетность – до 30 апреля или до 25-го числа месяца, следующего за прекращением деятельности, до сих пор не урегулирован. Поэтому для исключения штрафных санкций советуем вам использовать как можно более короткий срок.

В случае закрытия ИП сдается такая же декларация, как и при годовой отчетности – формы по КНД 1152017. Форма декларации, а также порядок её заполнения регламентирован в приказе Федеральной налоговой службы №ММВ-7-3/99@ от 26 февраля 2016 года. За последующие годы порядок заполнения и бланк декларации не менялись, поэтому сдавать отчетность необходимо в соответствии с этим документом.

Правила заполнения документа в случае прекращения деятельности схожи с правилами, используемыми при формировании годовой отчетности. Но есть несколько отличий:

- код налогового периода не 34, как в годовой отчетности, а 50;

- так как ИП прекратил деятельность до конца года, то в тех отчетных периодах, которые не были завершены, будут стоять прочерки.

- уплаченные страховые взносы после даты прекращения деятельности в расчет не берутся.

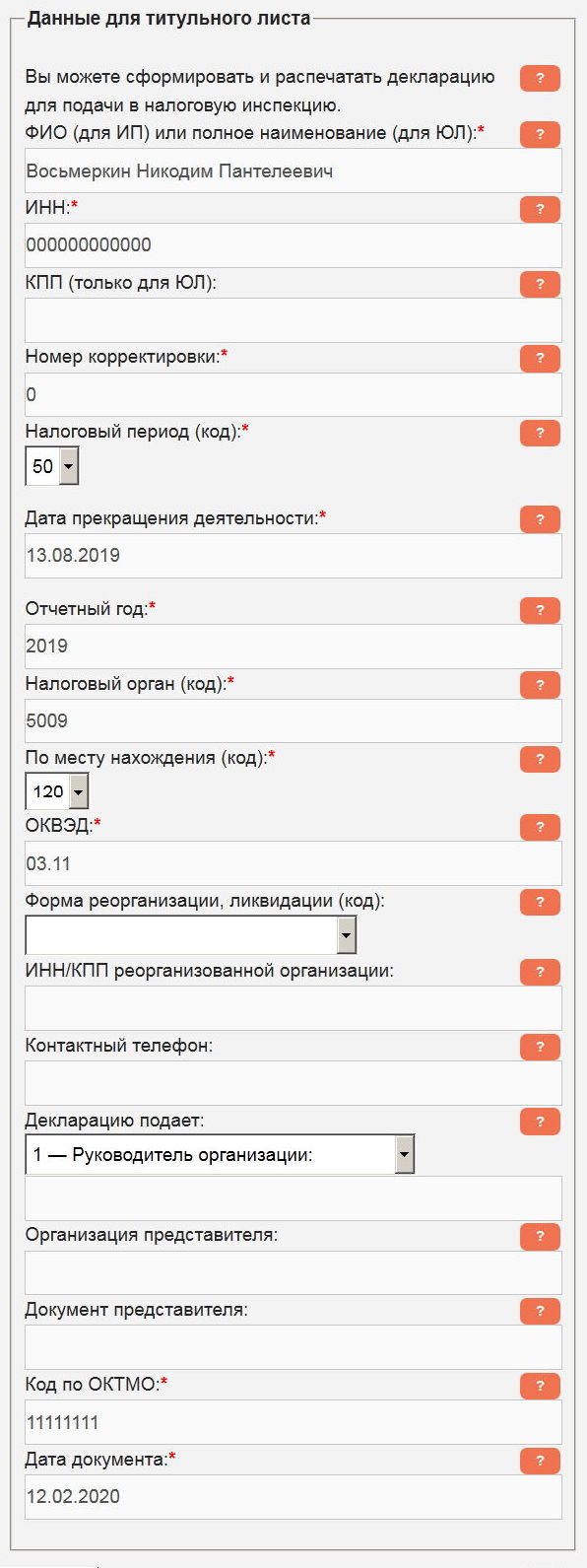

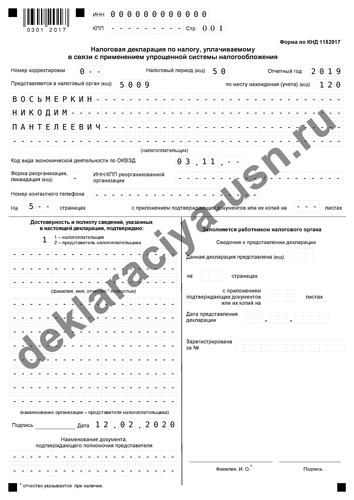

Рассмотрим заполнение декларации по случаю прекращения деятельности ИП. Данный образец сформирован автоматически, с помощью формы, расположенной в левой колонке сайта.

Исходные данные для заполнения:

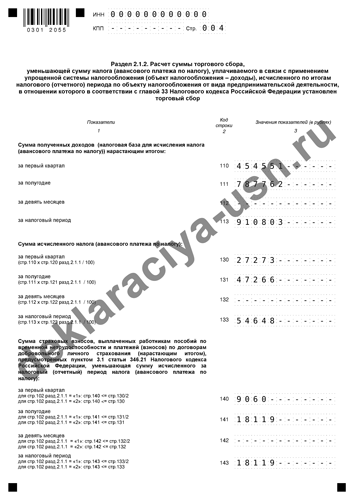

ИП Восьмеркин Никодим Пантелеевич.

Дата внесения записи в ЕГРИП о прекращения деятельности 13.08.2019.

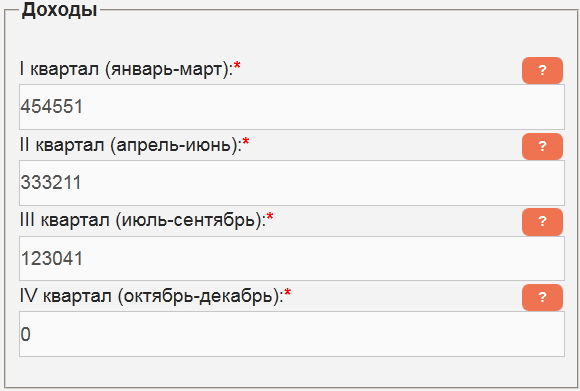

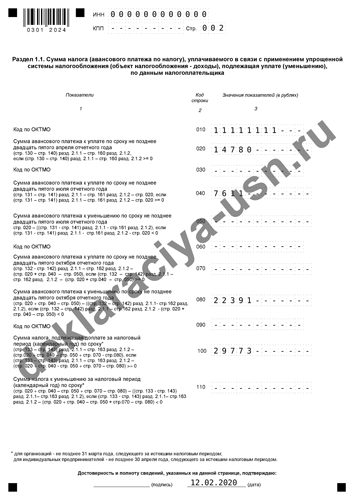

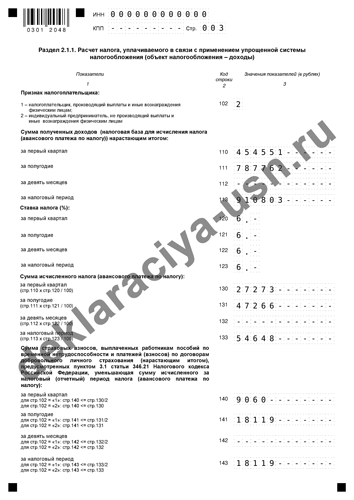

Доходы, полученные в 1 квартале – 454551 руб., во 2 квартале – 333211 руб., в 3 квартале – 123041 руб. Доходы в 3 квартале Никодимом Пантелеевичем получены до даты закрытия ИП . Они не отразятся в строке отчетного периода «9 месяцев», а перенесутся в строку «Налоговый период».

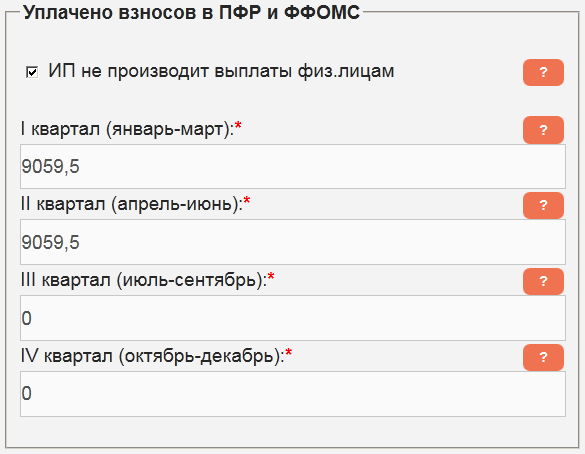

Взносы в ПФР и ФФОМС в 1 квартале – 9059,5 руб., во 2 квартале – 9059,5 руб. Предприниматель в 3 квартале доплатил оставшуюся сумму (вычислить ее можно воспользовавшись нашим калькулятором страховых взносов ИП), но так как эта сумма платилась после даты прекращения деятельности, то в расчетах она не учитывается.

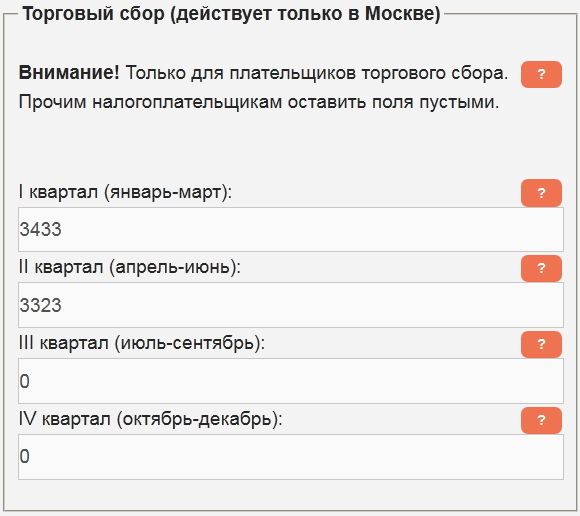

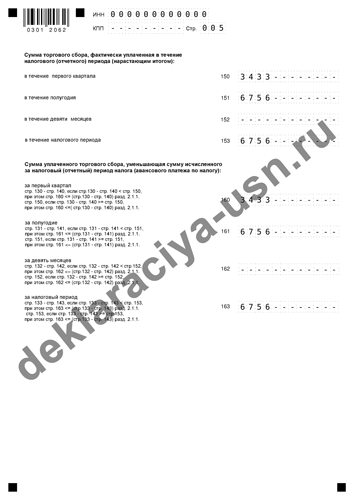

ИП является плательщиком торгового сбора, выплатил в 1 квартале – 3433 руб., во 2 квартале – 3323 руб. В 3 квартале была выплачена задолженность по торговому сбору, но так как эта сумма вносилась после даты прекращения деятельности, то в декларации она не учитывается.

Заполняем поля формы, используя исходные данные, ставим галочку «Сформировать декларацию для печати», заполняем «Данные для титульного листа».

Нажимаем кнопку «Рассчитать», и загружаем готовую декларацию по появившейся ссылке. Несмотря на то, что предприниматель «закрывался» в августе, в строках документа за отчетный период 9 месяцев поставлены прочерки.

Как уже говорилось, при прекращении деятельности ИП налоговым периодом считается период с 1 января по дату закрытия ИП, поэтому отчетного периода 9 месяцев в нашем примере просто нет.

Вы можете скачать данный образец декларации при закрытии ИП в формате PDF с расчетами и пояснениями.

Вы можете скачать данный образец декларации при закрытии ИП в формате PDF с расчетами и пояснениями.

Отчетность ИП на УСН, если деятельность не ведется

Если предприниматель только зарегистрировался, но бизнес работать еще не начал, либо если деятельность временно прекращена, то все равно необходимо подавать отчетность. По итогам года нужно будет сдать «нулевую» декларацию, в КУДиР потребуется заносить нулевые показатели.

Если проигнорировать эти требования, то ФСН может наложить штраф в размере 1000 рублей и заблокировать расчетный счет предпринимателя.

К тому же, при применении упрощенной системы налогообложения нужно оплачивать фиксированные страховые платежи независимо от того, ведется деятельность или нет. Освобождены от этого требования только определенные категории предпринимателей – полный перечень есть в ст. 430 НК РФ.

Выводы по снятию с регистрации в страховых фондах

- Не установлены сроки подачи заявления о снятии с учета.

- Не установлена ответственность за нарушение порядка снятия с учета.

- Без снятия с учета в качестве страхователя-работодателя ПФР и ФСС будут ожидать представления отчетности об уплате страховых взносов. И будут выписывать штраф за не предоставление отчетности.

- Если не сняться с учета в ПФР, то могут вообще не снять с учета в качестве ИП. Потому что для того, чтобы исключить предпринимателя из ЕГРИП, налоговикам требуется информация о представлении в ПФР персонифицированной отчетности (пп. «в» п. 1 ст. 22.3 федерального закона от 08.08.01 № 129-ФЗ). А ПФР, в свою, очередь может не подтвердить этот факт.