Об амортизации основных средств: как начислять ее методом уменьшаемого остатка?

Содержание:

- Что такое способ уменьшаемого остатка начисления амортизации

- Насколько целесообразно списывать средства методом “амортизация уменьшаемого остатка”?

- Метод списания пропорционально произведенной продукции

- Линейный и пропорциональные способы в БУ

- Когда актуально применение способа списания

- Калькулятор онлайн амортизации методом снижаемого остатка

- Коэффициент ускорения

- Начисление амортизации способом уменьшаемого остатка

- Принятие ОС к учету

- Как рассчитать амортизацию способом уменьшаемого остатка?

- Основные производственные фонды в балансе

- Нелинейный метод

- Срок полезного использования

Что такое способ уменьшаемого остатка начисления амортизации

Сущность метода

Для грамотного вычисления амортизации по ОС или НМА используется несколько способов, в том числе и метод, основанный на уменьшении остатка. Данный прием используется в том случае, когда имущество неравномерно снижается по стоимости с течением времени. При этом наибольшую долю стоимости основное средство или нематериальный актив отдает в первые годы его эксплуатации.

К ним в первую очередь относятся те объекты, которые созданы посредством вложения большого объема интеллектуального труда, то есть при их использовании наблюдается значительное превышение морального вреда над физическим.

Иными словами, объект может еще эксплуатироваться и дальше, поскольку физически он не испортился, однако вследствие морального износа его применение в практических целях является нецелесообразным и неэффективным.

В таком случае для списания стоимости высокоинтеллектуальных объектов как раз и используется способ, основанный на уменьшении остатка, благодаря которому можно применить ускоренную форму начисления амортизационных отчислений. Для этого будет использоваться специальный коэффициент ускорения, диапазон которого колеблется в пределах 1-2,5. В отдельных случаях данный коэффициент может быть увеличен до 3, к примеру, при заключении договора на финансовый лизинг, то есть аренду с последующим выкупом объекта. Экономический смысл при этом сводится к тому, что предприятие быстрее возмещает затраты по основному средству или нематериальному активу, пока они являются еще относительно современными или новыми.

Метод уменьшаемого остатка рассмотрен в данном видео:

Законодательство по данному вопросу

О том, что для вычисления амортизации можно использовать метод уменьшения остатка, указано в п.3 ПБУ 6\01 «Учет основных средств», утвержденного Приказом Минфина России от 30.03.2001 № 26н и п.4 ПБУ 14/2007 «Учет нематериальных активов», утвержденного Приказом Минфина РФ от 27.12.2007 №153н.

Согласно этим документам расчет при данном методе производится следующим образом:

- для основных средств. В расчете ежегодных отчислений участвует остаточная стоимость или первоначальная стоимость за минусом амортизации на начало года, умноженная на норму отчислений по амортизации. Данная норма исчисляется согласно сроку полезной эксплуатации объекта. Кроме того, для расчета также может применяться коэффициент ускорения, на который умножается установленная норма амортизации;

- для нематериальных активов. В расчет ежемесячных отчислений берется остаточная стоимость или первоначальная стоимость за вычетом амортизации на начало месяца, умноженная на специальный коэффициент ускорения и разделенная на срок полезной эксплуатации объекта в месяцах.

Отражение амортизации подобным способ в 1С показано в видеоролике ниже:

https://youtube.com/watch?v=I21F2rDAG7g

Насколько целесообразно списывать средства методом “амортизация уменьшаемого остатка”?

В данном случае предполагается, что стоимость гасится неравномерно, пока идёт весь срок, из которого составляется полезная эксплуатация. Есть возможность для реализации ускоренной амортизации.

Для этого достаточно использования коэффициента с ускорением. Если предприниматель владеет объектом, то уровень коэффициента может доходить до 1-2,5.

На практике понять данное соотношение легко. Большая часть затрат, связанных с приобретением оборудования, будет возвращена, пока само оборудование остаётся достаточно новым.

Применение данного метода становится актуальным далеко не для всех. Только в том случае, когда каждый год оборудование утрачивает производительность.

Хотя формально срок годности может ещё не истечь. Из-за этого уменьшается прибыль, которую можно было бы получить за время эксплуатации.

Собственнику выгодно сделать так, чтобы затраты на покупку были списаны как можно быстрее. Но не во всех случаях нелинейное погашение средств является возможным.

Такой метод нельзя применять, к примеру, если имущество относится:

- К набору зданий и объектов, составляющих группы 8-10, если посмотреть на классификацию.

- К обстановке в офисе.

- К транспорту с легковым устройством. За исключением служебного транспорта вместе с такси.

- К разновидностям техники, которая способна приносить пользу меньше 3 лет. Это 1 и 2 амортизационная группа.

- Оборудование уникального типа, которое используется лишь в некоторых направлениях производства. Пример – станки для декоративной обработки дерева. Также в эту категорию будут входить и мини-заводы из Китая, если хотите узнать подробности – читайте эту статью.

Амортизация основных средств.

Амортизация основных средств.

Метод списания пропорционально произведенной продукции

Для расчета потребуются первоначальная стоимость ОС, плановая и фактическая производительность. Вибропресс производит 450 единиц тротуарной плитки в час. Компания планирует использовать его 7 часов каждый рабочий день. За весь срок эксплуатации в таком режиме будет произведено:

450 штук х 7 часов х 240 рабочих дней в х 8 лет = 6 048 000 (шт.)

Амортизация на тысячу штук = 500 000,00 : 6 048 = 82,67 (руб.)

Если за месяц компания произведет 78 000 единиц тротуарной плитки, отчисления составят:

78 х 82,67 = 6448,41 (руб.) — амортизация за месяц.

Этот способ позволяет учитывать износ относительно фактически произведенной продукции, но неверная постановка планов может привести к искажению амортизационных отчислений, поэтому лучше использовать его для ОС с небольшим СПИ. Трудно, конечно, предсказывать будущее, но предположим, что станок работал очень хорошо и выпустил плановый объем продукции за 7 лет. Амортизация перестала начисляться, его балансовая стоимость стала равна нулю.

Александр Пятинский, главный бухгалтер ГК «ЛАНИТ ОТ»:

Линейный и пропорциональные способы в БУ

В бухгалтерском учете из названных выше применяется только линейный способ. Кроме него, в учетной политике фирма может прописать ряд пропорциональных способов:

- уменьшаемого остатка;

- по сумме СПИ;

- по объему выпущенной продукции.

Они установлены ПБУ 6/01.

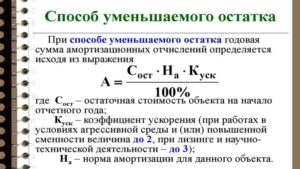

Формула по способу уменьшаемого остатка: Ам = Ост / СПИ * К / 12. Здесь Ост – остаточная стоимость объекта. Определяется на начало года. СПИ берется в годах. К – коэффициент прописывается в учетной политике, не может быть выше 3.

Пример 3. Стоимость объекта в начале года — 130 000 руб. СПИ равен 4 годам. Коэффициент (повышающий) равен 2. Ам = 130000/4*2/12 = 5416,67 руб.

Формула по сумме СПИ: Ам = Пс * Чл / ∑Чл /12. Пс – вместо первоначальной стоимости может быть восстановительная; Чл — число лет, которое осталось до конца СПИ; ∑Чл – сумма чисел лет СПИ.

Пример 4. Первоначальная стоимость объекта — 250 000 руб., использоваться он будет в течение 5 лет. Сумма лет (1+2+3+4+5)=15. Ам = 250000 * 5/15/12 = 6944,44 руб. Срок использования с каждым годом уменьшается, амортизация изменяется. Ам = 250000 * 4/15/12 = 5555,55 руб. и так далее.

Формула по объему выпущенной продукции: Ам = Пс * Офкт / ОП. Офкт – объем продукции за месяц в натуре; ОП – планируемый объем продукции за весь СПИ.

Пример 5. На фрезерном станке за весь период его эксплуатации предполагается выпустить 200 000 единиц продукции. За месяц работы выпущено 2500 единиц. Его первоначальная стоимость — 1 680 000 руб. Ам = 1680000*2500/200000 = 21000 руб.

Для НМА расчеты регламентируются ПБУ 14/2007. Кроме линейного, для этого вида активов применяются:

- способ уменьшаемого остатка;

- по объему продукции.

При расчете амортизации по формуле уменьшаемого остатка следует иметь в виду, что остаточная стоимость берется не на начало года, а на начало месяца. Амортизационные отчисления каждый месяц будут разниться.

Пример 6. Применим ту же формулу, видоизменив ее в соответствии с правилами для НМА и оставив те же цифровые значения для наглядности. Стоимость объекта в начале года 130 000 руб. СПИ равен 4 годам, или 48 месяцам. Коэффициент (повышающий) равен 2. Ам = 130000*2/48 = 5416,67 в первом месяце. Далее срок использования уменьшается, в расчет берется каждый раз новая остаточная стоимость. Амортизация изменяется:

- (48-1) = 47;

- (130000 — 5416,67) = 124583,33 руб;

- 124583,33*2/47 = 5301,42 руб. во втором месяце и так далее.

Когда актуально применение способа списания

Применение способа актуально для оборудования, техники или транспорта, функциональность или производительность которого теряется со временем. После нахождения его в эксплуатации на протяжении определенного периода, снижается его эффективность использования, несмотря на то, что срок службы основного средства еще не истек. Дополнительной неприятностью может стать необходимость инвестирования средств в замену отдельных элементов или для обеспечения ремонтных работ. В ситуации уменьшения прибыли, получаемой от эксплуатации оборудования, в интересах руководства списать затраты на покупку и обновить основные средства, или произвести дополнительный вклад в уже имеющиеся ресурсы из амортизационного фонда.

Калькулятор онлайн амортизации методом снижаемого остатка

Учет основных средств Все методы начисления амортизации основных средств подразделяются на линейные и нелинейные. О линейном способе начисления амортизации подробно поговорили в этой статьей. Здесь подробно остановимся на нелинейном методе расчета – метод уменьшаемого остатка.

С помощью этого метода осуществляется ускоренная амортизации основных средств. Чем удобен этот способ начисления? В каких случаях его выгоднее применять? Ниже представлен пример расчета амортизационных отчислений ускоренным методом.

В отличие от линейного метода расчета для исчисления амортизации способом уменьшаемого остатка берется остаточная стоимость объекта. Остаточная стоимость считается путем вычитания из первоначальной (или восстановительной) стоимости объекта начисленной амортизации.

То есть остаточная стоимость равна разности значения по дебету счета 01 и кредиту счета 02.

Рассчитать амортизацию онлайн методо уменьшающего статка

Расчет осуществляется на основании натурального показателя (допустим, машино-час эксплуатации оборудования).

- Способ уменьшаемого остатка. Сумма за каждый период равна конечной стоимости, помноженной на определенный процент. Ежегодно амортизацию начисляют в начале периода.

- Списание стоимости по сумме количества лет срока эксплуатации.

- В соответствии с законодательством предприятия могут самостоятельно выбирать способ учета амортизации. Самым простым считается линейный метод.

ПБУ 14/2007): АМ = ОМ * К / СПИО где ОМ – остаточная стоимость объекта НМА на начало месяца; К – коэффициент не выше 3, установленный организацией; СПИО – срок полезного использования, оставшийся на начало месяца, за который считается амортизация.

Калькулятор расчета амортизации основных средств

- Стоимость объекта ОС на начало года.

- Срок полезного использования объекта ОС.

- Коэффициент ускорения.

Расчет амортизации способом уменьшаемого остатка – пример Предположим, к станку из первого примера организация решила применить коэффициент ускорения, равный 1,8, первоначальная стоимость — 423 000 руб., срок полезного использования — 8 лет.

Годовой процент амортизации, как было рассчитано выше, — 100 % : 8 = 12,5 %. Делаем поправку на коэффициент ускорения — 12,5 % * 1,8 = 22,5 %.

Поэтому рассчитывать в дальнейшем ежемесячную амортизацию будем с помощью деления остаточной стоимости на 12.Ежем. А. = 25920 / 12 = 2160. В результате этих расчетов стоимость объекта основного средства полностью спишется, остаточная стоимость будет равна 0, объект можно списать со счета 01.

Разберём на примере, как начислять амортизацию способом уменьшаемого остатка. Исходные данные:- сумма, затраченная на приобретение основного средства, – 50000 руб.;- срок полезного использования – 5 лет;- установленный бухгалтерией коэффициент ускорения – 2.

Вычислить размер амортизационного взноса можно двумя способами: используя месячную норму (срок службы перевести в месяцы) или рассчитав годовую, а затем разделив полученную сумму на 12.

Амортизация начисляется отдельно по каждому объекту амортизируемого имущества.Начисление амортизации по объекту амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию.

Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты арендованных основных средств, которое в соответствии с настоящей главой подлежит амортизации, начинается у арендодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию, но не ранее месяца, в котором арендодатель произвел возмещение арендатору стоимости указанных капитальных вложений, у арендатора — с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

https://www.youtube.com/watch?v=SuOtmbNGCgk

Амортизация начисляется отдельно по каждому объекту амортизируемого имущества.Начисление амортизации по объекту амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию.

Как рассчитать амортизацию: 4 метода начисления Остаточная стоимость основных средств это разность между первоначальной стоимостью и начисленной амортизацией.

Общая формула расчета амортизационных отчислений: Стоимость (первоначальная либо остаточная) * норма амортизации / 100 %.

Внимание

Следовательно, именно эту сумму нужно вычесть для того, чтобы получить стоимость станка на конец первого отчетного года: 423 000 – 52 875 = 370 125 руб. Далее амортизация рассчитывается на основе этой цифры: 12,5 % от 370 125 руб. Он применяется к имуществу:

Коэффициент ускорения

В примерах выше не учитывается, что основное средство может использоваться очень интенсивно и, следовательно, быстрее изнашиваться. Как реализуется способ уменьшаемого остатка начисления амортизации в таких случаях? В формулу расчета добавляется еще одна переменная — коэффициент ускорения. Коэффициент ускорения не выше 3-х, согласно п. 19 ПБУ 6/01, применяется только при методе уменьшаемого остатка. Во всех остальных случаях его применение не то чтобы невозможно (об этом идут споры), но экономически неоправданно. Впрочем, Минфин высказывается однозначно: коэффициент ускорения применяется только при методе уменьшаемого остатка (письмо Министерства финансов от 22.08.2006 № 07-05-06/220).

Обратите внимание: не стоит путать правила применения коэффициента ускорения в бухгалтерском и налоговом учете, ведь неверная трактовка этих правил может привести к очень негативным последствиям для компании при спорах с налоговиками. Так, в налоговом учете порядок применения повышающих коэффициентов описан в ст

259.3 НК РФ. Он применяется к имуществу:

- используемому в условиях агрессивной среды (имеются в виду любые внешние факторы, вызывающие ускоренное старение);

- находящемуся в непосредственной близости от агрессивной технологической среды, которая может способствовать аварии (пожары, взрывы и т. п.);

- используемому в условиях частой сменности (как указано в НК — повышенной сменности); это понятие не раскрывается в НК, однако в своих письмах Минфин пояснил, что имеется в виду использование оборудования в три смены и более;

- с высокой энергетической эффективностью — перечень такого имущества включает различные бытовые приборы (холодильники, печи микроволновые, кондиционеры и т. п.).

Величина коэффициента ускорения в налоговом учете в этих случаях может варьироваться от 1 до 2.

Коэффициент до 3-х в налоговом учете применяется для основных средств, проходящих по договору лизинга (способ начисления амортизации любой). В договоре лизинга могут проходить любые основные средства, за исключением тех, которые относятся к 1–3-й амортизационным группам.

Важно! Величина коэффициента устанавливается организацией самостоятельно, но в рамках, определенных законом. Следует учитывать, что принятая величина коэффициента должна иметь убедительное обоснование

В качестве него могут выступать: техническая документация на ОС, разрешения официальных органов, графики выходов на работу, табели учета рабочего времени, акты приема-передачи ОС (в случае лизинга) и т. п.

Итак, для расчета амортизации в бухучете по методу уменьшаемого остатка с коэффициентом ускорения нужно знать:

- Стоимость объекта ОС на начало года.

- Срок полезного использования объекта ОС.

- Коэффициент ускорения.

Начисление амортизации способом уменьшаемого остатка

Он применяется к имуществу:

- используемому в условиях агрессивной среды (имеются в виду любые внешние факторы, вызывающие ускоренное старение);

- находящемуся в непосредственной близости от агрессивной технологической среды, которая может способствовать аварии (пожары, взрывы и т. п.);

- используемому в условиях частой сменности (как указано в НК — повышенной сменности); это понятие не раскрывается в НК, однако в своих письмах Минфин пояснил, что имеется в виду использование оборудования в три смены и более;

- с высокой энергетической эффективностью — перечень такого имущества включает различные бытовые приборы (холодильники, печи микроволновые, кондиционеры и т. п.).

Величина коэффициента ускорения в налоговом учете в этих случаях может варьироваться от 1 до 2.

Принятие ОС к учету

Итак, у компании появилось ОС, по которому начисляется амортизация в бухгалтерском и налоговом учете

Неважно, куплено ли имущество, подарено или внесено в оплату уставного капитала, — от способа получения ОС порядок начисления амортизации не зависит. Но ведь изначально актив отражается в качестве вложений во внеоборотные активы

Когда же переводить его в состав ОС и начинать начислять амортизацию? В бухгалтерском учете это нужно сделать, когда актив готов к использованию в запланированных целях. Например, купленный станок, не требующий монтажа, переводится в состав ОС непосредственно после получения организацией, так как именно в этот момент можно начинать его использовать. В налоговом учете ситуация иная: амортизируемым изначально признается имущество, которое используется для извлечения дохода (см. табл. 1).

Принятие ОС к учету и выбор порядка начисления амортизации

| Наименование | Бухгалтерский учет | Налоговый учет |

| Принятие ОС к учету | Имущество переводится в состав ОС в момент готовности к эксплуатации (п. 4 ПБУ 6/01 «Учет основных средств»), фактическое использование ОС значения не имеет | Амортизируемым признается имущество, которое используется для получения дохода (п. 1 ст. 256 НК РФ), фактическое использование ОС имеет значение |

| Госрегистрация права на имущество на принятие ОС к учету не влияет: | ||

| см. ПБУ 6/01 и п. 52 «Методических указаний по бухгалтерскому учету основных средств» (утв. Приказом Минфина России от 13.10.2003 № 91н) | см. п. 4 ст. 259 НК РФ, действует с 01.01.2013 | |

| Способы начисления амортизации и условия их выбора | Выбирается единожды в отношении всех ОС или в отношении группы ОС:

— линейный способ; — способ уменьшаемого остатка; — способ списания стоимости по сумме чисел лет срока полезного использования; — способ списания стоимости пропорционально объему продукции (работ) |

Выбирается для всех ОС в соответствии с учетной политикой организации:

— линейный способ (всегда назначается для 8–10 амортизационных групп, см. п. 3 ст. 259 НК РФ); — нелинейный способ. «Налоговый» метод можно изменить с 1 января следующего года, но с нелинейного метода нельзя уйти ранее, чем через 5 лет с начала его использования |

| Начисление амортизации | Ежемесячно с первого числа месяца, следующего за месяцем принятия ОС к учету | |

| см. п. 24 ПБУ 6/01 | см. п. 4 ст. 259 НК РФ |

Отметим, что необходимость государственной регистрации права на имущество на момент принятия ОС к бухгалтерскому и налоговому учету не влияет. Например, если организация в марте 2014 года получила от продавца приобретенное нежилое помещение в состоянии, пригодном для запланированного использования, то вне зависимости от государственной регистрации права и даже от факта подачи документов на регистрацию она должна включить его в состав ОС в том же месяце.

Веб-сервис для малого бизнеса. Понятно директору, удобно бухгалтеру! Первый месяц работы бесплатно.

Узнать больше

Как рассчитать амортизацию способом уменьшаемого остатка?

- Для начала, нам нужно выяснить, величину остаточной стоимости нашего объекта. Для этого нужно взять первоначальную стоимость оборудования и ввод его в эксплуатацию и отнять от этого уплаченная на момент расчетов стоимость.

- Далее, нам понадобится норма амортизации, для этого нам необходимо знать срок эксплуатации имущества. Рассчитать этот показатель не составит труда, нам нужно взять 100% и поделить их на срок, который прослужит оборудование в месяцах или же годах, в зависимости от типа устройства.

- И последнее, что нам понадобится в этом расчете, это коэффициент ускорения. Его предприятие устанавливает самостоятельно, а потому фиксирует в документах в учетах бухгалтерии.

Основные производственные фонды в балансе

Коротко:

- Назначение статьи: Отображение сведений обимеющихся земельных участках, остаточной стоимости машин и оборудования, зданиях и т.д.

- Номер строки в балансе: 1150.

- Номер счета согласно плану счетов: Дебетовое сальдо 01-кредитовый остаток 02.

Подробно

Примечание от автора! В строке 1150 может отображаться информация о дебетовом остатке 08 счета по субсчетам 01-04 (в части основных средств) и дебетовое сальдо 07 счета. Решение о включении данных компания принимает самостоятельно (в случае несущественности данных остатки могу быть отображены по строке 1190).

Под основными средствами понимаются активы организации, предназначенные для длительного использования в целях фирмы.

Согласно правилам ведения бухгалтерского учета, для принятия приобретаемых активов на баланс в качестве основных фондов необходимо одновременное выполнение определенных условий:

- Предназначение актива:

производство продукции компании, выполнение работ, услуг;

использование для управленческих потребностей;

сдача в аренду – передача актива во временное пользование и владение сторонним организациям или временное пользование.

- Срок полезного использования объекта – более 12 месяцев или в течение операционного цикла (когда цикл более года).

- Приобретая актив, компания не имеет цели дальнейшей перепродажи объекта.

- Использование средства влияет на доход компании: способность актива приносит экономические выгоды для фирмы при дальнейшем использовании.

Примечание от автора! Активы, приобретаемые исключительно для сдачи в аренду, отображаются в бухгалтерском балансе в составе доходных вложений в материальные ценности.

Основные средства – дорогостоящие объекты, используемые компанией длительное время:

- здания, сооружения;

- производственное оборудование (например, станки);

- регулирующие устройства и вычислительная техника;

- транспорт;

- дорогостоящий хозяйственный инвентарь;

- скот;

- многолетние насаждения;

- природные ресурсы: земля, вода и т.д.

Строка 1150 – актив бухгалтерского баланса: здесь отображается остаточная стоимость внеоборотных активов — основных средств (первоначальная стоимость за вычетом начисленной амортизации) по состоянию на 31 декабря финансового года. По неамортизируемому имуществу отображается первоначальная стоимость объекта.

Примечание от автора! Не подлежат амортизации природные ресурсы (земля, недра, вода), объекты незавершенного строительства.

Итоговый показатель в бухгалтерском учетедолжен отражатьсякак конечный дебетовыйостатоксчета 01 за вычетом кредитового остатка счета 02.

В отчетности отображаетсяинформация по состоянию на текущий период, 31 декабря предыдущего года, на 31 декабря года, предшествующего предыдущему.

Стоимость основных средств

Первоначальная стоимость активов – суммарная стоимость всех произведенных затрат на приобретение объекта или доведения до эксплуатации. Стоимость объектов зависит от способов получения:

- приобретение готового оборудования у поставщика за денежные средства фирмы;

- вклад в уставный капитал компании;

- на безвозмездной основе (первоначальная стоимость формируется исходя из рыночных цен);

- создание объекта силами самого предприятия (дополнительно будет учитываться расход материалов и заработная плата сотрудников).

Изменение первоначальной стоимости возможно в случаях переоценки фондов, дооборудования, реконструкции, мероприятий по модернизации активов и частичной ликвидации.

Согласно ПБУ компании имеют право переоценивать объекты основных средств на конец отчетного периода (индексирование цен или расчет восстановительной цены исходя из рыночных цен).

Нелинейный метод

Можно использовать в налоговом учете, а в бухгалтерском — нет. Не применяется к объектам 8-10 групп из классификатора, например, недвижимости. Стоимость объектов ОС одной группы суммируется, и амортизация начисляется сразу на всю группу:

Отчисления = Стоимость группы ОС х Норма амортизации

Вибропресс относится к пятой группе, в компании только один станок, поэтому расчет проводится только для него. Норма амортизации для вибропресса 2,7. Амортизация рассчитывается каждый месяц, и ежемесячно снижает стоимость ОС. В первый год отчисления составят 139 982,11 рубля, что почти в два раза больше, чем при первом методе. В месяце, следующим за тем, когда суммарная стоимость группы ОС становится меньше 20 000 рублей, фирма может списать ее единоразово.

Срок полезного использования

Расчет амортизации основных средств регламентируется Налоговым Кодексом, если компания с помощью амортизационных отчислений уменьшает базу по налогу на прибыль. Для правильного определения срока полезного использования объекта (СПИ) нужен классификатор. В справочнике указано, что станок для обработки бетона относятся к пятой группе, срок использования 7-10 лет. В этих рамках можно выбрать период начисления.

Если амортизация нужна для управленческого учета, компания может сама установить этот срок. Чем он короче, тем больший размер амортизации будет перераспределяться на затраты, это может привести к повышению себестоимости продукции. И наоборот, если срок выбран очень длинный, оборудование может выйти из строя до того, как полностью самортизируется. Расчет амортизации основных средств предполагает разные методы, но компания может выбрать только один из них. Поменять способ можно один раз в пять лет.

Отчисления начинаются со следующего месяца после покупки. Если «Бетония» купила станок в июле, то в августе будет первое начисление.