Учет затрат в «1с:бухгалтерия 8» с 2021 года

Содержание:

Закрытие счета 28

На счете 28 рекомендуется учитывать затраты, возникшие в связи с нарушениями производственного процесса. Такими затратами могут быть сверхнормативный расход сырья, потери от брака, простоев, аварий и т. п. (п. 26 ФСБУ 5/2019).

Ранее закрытие счета 28 не было автоматизировано. С 2021 года в «1С:Бухгалтерии 8 КОРП» затраты на брак списываются в себестоимость продаж (на счет 90.02) при закрытии месяца. Если затраты на брак отражены на счете 28 без указания номенклатурной группы, то они будут распределены по номенклатурным группам пропорционально базе распределения, указанной в учетной политике.

На счете 28 допускается в том числе учитывать потери, включаемые в себестоимость продукции, то есть потери, обусловленные технологическим процессом. Такие операции можно отразить вручную проводками вида:

Дебет 20 Кредит 28.

В этом случае при закрытии месяца в себестоимость продаж будут списаны суммы, оставшиеся на счете 28 после такого ручного распределения.

От редакции. В 1С:Лектории 12.11.2020 состоялась лекция «ФСБУ 5/2019 «Запасы» — принципиальные отличия по сравнению с действующим стандартом, отражение в программе 1С:Бухгалтерия 8″ с участием О.А. Сухаревой (директора Фонда «НРБУ «БМЦ») и экспертов 1С. Видеозапись доступна для просмотра на сайте .

Счёт 29 «Обслуживающие производства и хозяйства»

Это чисто калькуляционный счёт и объекты, которые учитываются на нём, достаточно ясно перечислены в тексте инструкции по применению плана счетов. Правда, иногда бывает трудно решить, является ли производство данной продукции «…целью создания данной организации». Однако поскольку это решает администрация самой организации, решение подобной проблемы существенно облегчается.

Особенностью счёта считается то, что на нём могут учитываться только прямые расходы, непосредственно связанные с деятельностью обслуживающих производств и хозяйств. Все эти затраты собираются по дебету счёта 29 «Обслуживающие производства и хозяйства».

Списание с кредита этого счёта относится на дебет счетов:

— 43 «Готовая продукция» — если произведенные ценности обслуживающих производств и хозяйств складируются вместе с продукцией основных производств. Следует подчеркнуть, что в отличие от счёта 23 «Вспомогательные производства», затраты по которому относятся в дебет счёта 20 «Основное производство», затраты, собранные по дебету счёта 29 «Обслуживающие производства и хозяйства» списывают прямо на счёт 43 «Готовая продукция», минуя счёт 20 «Основное производство». Но это теоретическая предпосылка. На практике, конечно, могут возникнуть и часто возникают ситуации, при которых часть продукции обслуживающих производств и хозяйств передается или прямо в цеха основных производств — и тогда дебетуют счёт 25 «Общепроизводственные расходы», или на нужды заводоуправления, и тогда дебетуется счёт 26 «Общехозяйственные расходы». А иногда одно обслуживающее производство передает (иногда и «продает») продукцию другому обслуживающему подразделению, что оформляется проводкой:

- Дебет 29 «Обслуживающие производства и хозяйства»Кредит 29 «Обслуживающие производства и хозяйства».

Если же продукция продается на сторону, то делаются записи:

- Дебет 90.2 «Себестоимость продаж»Кредит 29 «Обслуживающие производства и хозяйства».

Счёт 29 «Обслуживающие производства и хозяйства» может иметь дебетовое сальдо, которое так же определяется путем инвентаризации незавершённого производства, как это было изложено при описании счёта 20 «Основное производство» (см. прошлые публикации).

Из пояснений к счёту 29 «Обслуживающие производства и хозяйства» убрали тезис о том, что с данного счёта убытки от эксплуатации жилищно-коммунального хозяйства могут быть списаны за счёт чистой прибыли. Это связано с новой учётной концепцией, предполагающей, что расходы, осуществляемые ранее за счёт прибыли, оставшейся в распоряжении организации, будут списываться в зависимости от их характера либо на затраты производства (расходы на продажу), либо на счёт 91 «Прочие доходы и расходы».

Заканчивая этот обзор, мы хотим подчеркнуть, что использование счёта 29 «Обслуживающие производства и хозяйства» крайне необходимо, когда в структуре предприятия можно чётко выделить хозяйственную роль каждого такого подразделения, и когда их руководители имеют достаточные права и ответственность, им делегированные.

Проводки по счету 20 в бухгалтерии

Планом счетов и Инструкцией по его применению (приказ № 94н) предложены следующие проводки по счету 20:

- Начисление производственных расходов:

|

Дебет |

Кредит |

Содержание операции |

|

20 |

02, 05 |

Отражена амортизация по производственным ОС и НМА |

|

20 |

10, 16 |

Учтены материалы, инвентарь, спецодежда, использованные в производстве |

|

20 |

19 |

Включен в себестоимость невозмещаемый НДС по материалам, работам, услугам |

|

20 |

21, 23 |

Списаны полуфабрикаты, изделия вспомогательного производства |

|

20 |

25, 26 |

Учтены общепроизводственные, управленческие расходы |

|

20 |

28 |

Включен брак в производственные затраты |

|

20 |

60, 76 |

Приняты на учет работы и услуги сторонних организаций для производственных нужд |

|

20 |

69 |

Отражены начисленные с зарплаты рабочих социальные взносы |

|

20 |

70 |

Рассчитана зарплата рабочим |

|

20 |

71 |

Учтены командировочные расходы |

|

20 |

91.1 |

Оприходованы излишки НЗП |

|

20 |

94 |

Недостачи и потери в пределах норм, без виновных лиц |

|

20 |

97 |

Начислены расходы будущих периодов на основное производство |

- Проводки по закрытию счета 20 в конце месяца:

|

10, 15 |

20 |

Оприходованы возвратные отходы, собственные материальные ценности (тара, например) |

|

21 |

20 |

Списаны готовые полуфабрикаты |

|

28 |

20 |

Учтены расходы на устранение брака |

|

40, 43 |

20 |

Оприходована выпущенная продукция (списана ее себестоимость) — при прямом или промежуточном способе |

|

45 |

20 |

Продукция, работы, услуги переданы сторонним лицам |

|

90.02 |

20 |

Списана себестоимость проданной продукции, выполненных работ, услуг — при прямой реализации |

|

94 |

20 |

Отражена недостача в основном производстве |

Основное производство: определяем состав затрат

Производственный процесс — это технологический цикл по созданию, разработке, сборке готовой продукции на предприятии. Совокупность всех затрат, связанных с изготовлением и реализацией готовой продукции, формирует ее себестоимость.

Основного производство описать можно так. Организации, осуществляющие ведение производственной деятельности, определяют себестоимость изготовленной продукции. Для учета итоговых сумм таких расходов используется счет 20, проводки по которому мы собрали в одной таблице. Он применяется в соответствии с планом счетов, утвержденным Приказом Минфина РФ № 94н от 31.10.2000.

Затраты основного производства — это издержки, которые относятся к изготовлению определенных видов товаров, работ или услуг, непосредственно связанных с основным видом деятельности предприятия. Такие расходы бывают прямыми и косвенными.

К прямым можно отнести затраты на покупку сырья и материалов, задействованных в изготовлении товаров в широком смысле, вознаграждение за труд рабочих, ущерб от брака, амортизацию и проч.

К косвенным затратам относятся издержки, связанные с обслуживанием, администрированием и управлением производственным процессом.

Получается, что 20 счет бухгалтерского учета для чайников — это «Основное производство», на котором отражаются все производственные и общехозяйственные издержки организации.

На «Основном производстве» учитываются такие затраты:

- выпуск продукции промышленного и сельскохозяйственного назначения;

- осуществление строительных, монтажных, демонтажных, геолого-разведочных и проектно-изыскательских работ;

- оказание услуг по организации связи и транспортировке;

- выполнение работ по НИОКР — научно-исследовательских и конструкторских работ;

- содержание, эксплуатация и ремонт автомобильных дорог и проч.

Как закрыть нулевой счет при вводе остатков

Если компания переходит на автоматизированный учет, то остатки придется регистрировать с использованием нулевого БСЧ «000».

Работа с данным БСЧ имеет ряд отличительных особенностей:

- При вводе остатков по активному бухсчету сальдо регистрируется по дебету, когда нулевой БСЧ корреспондирует в кредите. Для пассивных бухсчетов действует прямо противоположное правило.

- Остатки по рабочему плану БСЧ следует регистрировать на последний день финансового года, предшествующему году начала автоматизированного учета. Например, если автоматизированный учет применяется с 2019 года, зарегистрируйте остатки в бухгалтерской программе на 31.12.2018.

- Вносите сальдо по БСЧ в разрезе открытых субсчетов. Не забудьте про аналитический учет и детализацию информации по отдельным показателям БУ. Например, при вводе остатков по основным средствам вносите информацию отдельно по каждому объекту ОС.

Зарегистрировав все бухгалтерские данные, необходимо сформировать оборотно-сальдовую ведомость по нулевому БСЧ на день ввода остатков и сравнить с текущими остатками всех БСЧ (с 01 по 99). Затем бухгалтер определяет финансовый результат деятельности и закрывает счет соответствующими проводками:

|

Операция |

Дебет |

Кредит |

|

Если дебет бухсчета 00 превышает кредитовый оборот, то отражается операция (нераспределенная прибыль компании по состоянию на 31.12.2018) |

||

|

Если кредитовый оборот меньше дебетового, то делается проводка (отражен непокрытый убыток по состоянию на 31.12.2018) |

Закрытие счета 20 означает, что предприятие закончило выпуск продукции на конец отчетного периода (месяц, квартал, год). Возникновение такой ситуации обуславливает производственный цикл, специфическая сфера деятельности, факты хозяйственного оборота:

- Компания работает в добывающей отрасли;

- Выполнение работ, услуг совершается в короткий промежуток времени;

- Позаказное производство;

- Организация меняет профиль или заканчивает деятельность;

- Сокращение выпускаемой номенклатуры.

Где в балансе отражено основное производство?

Бухгалтерский баланс — это основной инструмент бухгалтерской отчетности для организаций. С помощью этой формы отражается состояние финансов и хозяйства предприятия на отчетную дату. В бухгалтерский баланс вносятся остатки, сформировавшиеся на всех счетах учета к этому времени. Эти остатки собираются по группам по обозначенным заранее признакам, а затем вносятся в предназначенные для этого строки отчета.

Для отражения данных на счете, предназначенном для основного производства, следует перейти в актив баланса. В этой части формы в разделе «Оборотные активы» (2-й раздел) в строке запасов и записываются данные, но не отдельно, а как составная часть всех сформировавшихся на отчетную дату запасов. При желании или необходимости можно расшифровать строку «Запасы» уже в пояснении к балансу.

Как разобраться в оборотно-сальдовой ведомости

Бухгалтерский учет — система аналитического сбора, регистрации и обобщения информации обо всех осуществляемых предприятием хозяйственных операциях.

Из названия документа можно понять, что его структура включает информацию об оборотах и сальдо по одному или нескольким счетам. То есть, документ несет в себе информацию об остатке на начало периода, о движениях за указанный промежуток времени и сформированному по итогам результату.

Этот документ аккумулирует информацию обо всех операциях, совершенных компанией. Сведения из ОСВ подчиняются правилам бухгалтерского учета и учетной политики организации.

Форма предполагает четкое следование инструкциям, без инициативных отклонений. Ранее отмечено, что ведомость — реестр сведений о фактах количественного и качественного изменения сторон хозяйственной деятельности компании. Отметим несколько основных функций ОСВ:

- фактор определения путей развития;

- отслеживание корректности ведения БУ и НУ;

- источник для оценки рентабельности;

- контроль распределения стоимостных показателей.

- сведение воедино информации о состоянии предприятия;

- выявление неточностей и искажений в учете;

- оценка прибыльности компании внешними пользователями;

Ведомость можно составить в любое требуемое время (за день, месяц, квартал, год), по конкретному счету или по совокупности нескольких.

Форма «оборотки» должна содержать необходимые реквизиты:

- Период составления.

- Название организации.

- Сведения БУ.

- Должность и расшифровку лица, ответственного за указанную в бланке информацию.

- Ценовые показатели.

- Титул документа.

Документ допустимо оформлять как на бумажном, так и на электронном носителе.

В бухгалтерском учете различают три вида «обороток»:

- Аналитическая — по конкретному счету.

- Шахматная – общий реестр по всем проводкам из регистра процессов деятельности компании.

- Синтетическая – обобщающая информацию в совокупности по нескольким.

Охарактеризуем коротко каждый из указанных типов. Структура данной ОСВ состоит из собрания движений и итогов по счету аналитического учета, открытому к определенному синтетическому счету. Выявить ошибки позволит метод сравнения итоговых данных.

Итоговые результаты по оборотам счета по аналитике обязательно равняются конечным данным по синтетическому счету. Стоимостные величины показателей аккумулируются в форме только с денежным выражением.

Примеры использования 20 счета в бухгалтерском учете

Рассмотрим порядок применения счета 20 «Основное производство», а также его закрытие на примерах.

Пример 1. Прямой способ закрытия

Сумма производственных затрат равна 70 000,00 руб. из них:

- Материальные расходы – 55 000,00 руб.;

- Сумма амортизации — 1 980,00 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Проводки по 20 счету в виде таблицы согласно примеру:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 55 000,00 | Списано сырье на производственный процесс | Требование накладная |

| Выпуск продукции | |||||

| 16.10.2016 | 43 | 20 | 60 000,00 | Выпуск вечерних платьев (по плановой себестоимости) | Отчёт о производстве, приходный ордер (при перемещении на склад) |

| Реализация готовой продукции | |||||

| 20.10.2016 | 62 | 90.01 | 59 900,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 9 900,00 | Начислен НДС | |

| 20.10.2016 | 90.02 | 43 | 30 000,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 20 | 02 | 1 473,41 | Начислена амортизация производственных станков | |

| 31.10.2016 | 43 | 20 | 10 000,00 | Корректировка выпуска продукции | |

| 31.10.2016 | 90.02 | 43 | 5 000,00 | Корректировка себестоимости реализованной продукции |

Пример 2. Промежуточный способ закрытия

Сумма производственных затрат равна 30 393,41 руб. из них:

- Материальные расходы — 15 900,00 руб.;

- Сумма амортизации — 1 473,41 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Решение примера с проводками в виде таблицы:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 15 900,00 | Списано сырье на производственный процесс | Требование накладная |

| Выпуск продукции | |||||

| 16.10.2016 | 43 | 40 | 27 000,00 | Выпуск вечерних платьев (по плановой себестоимости) | Отчёт о производстве, приходный ордер (при перемещении на склад) |

| Реализация готовой продукции | |||||

| 20.10.2016 | 62 | 90.01 | 31 500,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 4 805,08 | Начислен НДС | |

| 20.10.2016 | 90.02 | 43 | 18 900,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 20 | 02 | 1 473,41 | Начислена амортизация производственных станков | |

| 31.10.2016 | 40 | 20 | 30 393,41 | Корректировка выпуска продукции | |

| 31.10.2016 | 43 | 40 | 3 393,41 | Корректировка плановой себестоимости до фактической | |

| 31.10.2016 | 90.02 | 43 | 2 375,39 | Корректировка себестоимости реализованной продукции |

Пример 3. Прямая реализация выпущенной продукции (выпуск услуг)

Предприятия «РемонтТорг» оказывает ремонтные услуги. 20.10.2016г. оказаны ремонтные работы на сумму 20 000,00 руб., плановая себестоимость которых – 15 000,00 руб.

Производственные расходы при этом составили 17 000,00 руб. из них:

- Материальные расходы – 2 000,00 руб.;

- Сумма амортизации — 1 980,00 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Закрытие 20 счета проводки вручную при оказании услуг:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 2 000,00 | Списано запчасти и сырье на производственный процесс | Требование накладная |

| Оказание ремонтных работ | |||||

| 20.10.2016 | 62 | 90.01 | 23 600,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 3 600,00 | Начислен НДС | |

| 20.10.2016 | 90.02 | 20 | 15 000,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 90.02 | 20 | 2 000,00 | Корректировка себестоимости выполненных работ |

>Как работать со счетом 20 плана счетов

Ведомость расхода стали, спец. изделий и спецификация КЖ в excel

Добрый день. Предлагаю свою версию спецификаций КЖ в екселе. Файл заточен под ексель 2007, что накладывает ограничения на оформление исходных данных. При заполнении исходных данных (2000 строк) можно: 1) копировать исходные данные примера целиком всю строку, а не только первые ячейки. 2) вставлять/удалять новые строки между имеющимися. В них заполнять всё заново или копировать из примера/выше/ниже. 3) При заполнении пустой строки необходимо проводить автоматические столбцы на неё, причём следить чтобы выше была именно автоматически заполняемая ячейка, так как для некоторых исходных данных (ЗД, анкерные болты и т.п.) некоторые автоматически заполняемые ячейки заменяются ручным текстом согласно примеру. Лучше не надо, сам копирую (п.1 и 2), а то ахтунг.

Важный счет 20

Счет, о котором мы говорим, в бухгалтерском учете используется разнообразно. На нем фиксируют затраты по выпущенной продукции, строительным работам, услугам. Это активный счет, по дебету собирающий затраты, а по кредиту отражающий списание себестоимости полученной продукции. Счет 20 может иметь сальдо дебетовое при наличии незавершенного производства.

По кредиту может отражаться не только списание себестоимости продукции, но и некоторые другие операции. Пример: полученные изделия фирма использует для собственных нужд — Дт 10 Кт 20. По завершении отчетного периода обычно «незавершёнку» инвентаризируют, сверяя фактическое наличие в подразделениях с бухгалтерскими данными.

Отражаются на данном счете затраты: все материальные, зарплатные суммы, амортизационные отчисления по оборудованию в производстве и др.

К счету могут открываться субсчета по подразделениям, например, в сельском хозяйстве это «Растениеводство», «Животноводство», «Промышленные производства», «Прочие основные производства и виды деятельности». Аналитику ведут по видам затрат и продукции (работ, услуг). Может вестись учет по бригадам, цехам, участкам, группам номенклатуры либо использоваться иные группировки, необходимые для получения объективных данных.

Напоминаем! Согласно новому ФСБУ 5/2019 запрещено включать управленческие расходы и расходы на хранение в фактическую себестоимость запасов (за исключением случаев, когда те непосредственно связаны с производством). Затраты со счета 26 на счет 20 переносить нельзя. Они списываются на счет 90.

При закрытии счета 20 используется один из трех методов: по фактической себестоимости, по плановым (нормативным) затратам или прямой реализации продукции. Проводки формируются с участием счетов 40, 43 и 90 бухгалтерского учета. Способ списания издержек по счету 20 устанавливается учетной политикой фирмы.

Закрытие 20 счета

Важно! Метод закрытия счета 20 должен быть прописан в учётной политике, а также в ней должна быть указана база распределения, если необходимо. Можно выделить 3 варианта закрытия счета:

Можно выделить 3 варианта закрытия счета:

- Прямой способ;;

- Промежуточный способ

- Прямая реализация выпущенной продукции.

Важно! Перед закрытием счета 20 необходимо выделить остатки незавершённого производства

Прямой способ

В течении отчётного периода фактическая цена не известна, а произведённая продукция учитывается по условным ценам, например, по плановой себестоимости.

При закрытии месяца производится корректировка стоимости выпущенной продукции до фактической себестоимости.

Закрытие 20 счета прямым способом — проводки:

| Дт | Кт | Описание проводки |

| По закрытию месяца | ||

| 43 | 20 | Корректировка выпущенной продукции |

| 90.02 | 43 | Отклонение фактической от плановой себестоимости проданной продукции списаны на себестоимость продаж |

Важно! При использовании данного метода невозможно учитывать произведённую продукцию по фактической себестоимости в течении месяца

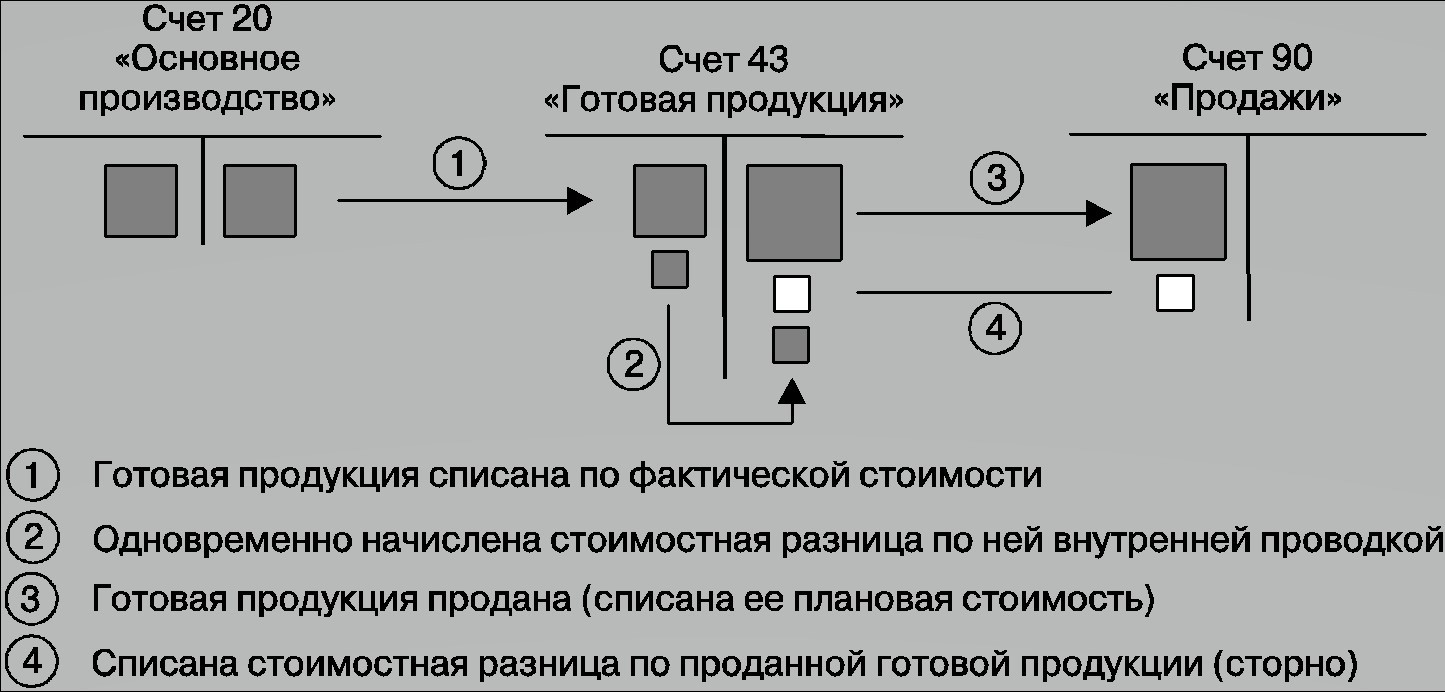

Промежуточный способ

В данном методе используется дополнительный счёт 40 «Выпуск продукции», на котором фиксируется отклонения плановой от фактической себестоимости. По кредиту – плановая себестоимость, по дебету – фактическая себестоимость.

По окончанию месяца Общая сумма отклонений списывается пропорционально на счёт 43 «Готовая продукция» и 90.02 «Себестоимость продаж».

Закрытие 20 счета промежуточным способом — проводки вручную:

| Дт | Кт | Описание проводки |

| 43 | 40 | Оприходована готовая продукция по плановой себестоимости |

| 90.02 | 43 | Списана реализованная продукция по плановой себестоимости |

| По закрытию месяца | ||

| 40 | 20 | Списана фактическая себестоимость произведённой продукции |

| 43 | 40 | Корректирующие записи, которые доводят плановую себестоимость до фактической себестоимости |

| 90.02 | 40 |

Прямая реализация выпущенной продукции

В данном варианте – произведённая продукция не складируется, а продаётся сразу с производства. При этом производственные затраты списываются на себестоимость продаж. Услуги закрываются именно таким способом.

Закрытие 20 счета при реализации услуг — проводки вручную:

| Дт | Кт | Описание проводки |

| По закрытию месяца | ||

| 90.02 | 20 | Списана фактическая себестоимость на себестоимость продаж |

Проводки счета 20

Все совершаемые операции по дебету 20 показывают начисление, отражение и учет стоимости всех материалов и затрат на изготовление продукции.

Типовые проводки

Типовые проводки

Корреспонденция с Разделом 1 отражает включение амортизационных затрат в себестоимость продукции:

- Дт20 Кт02 — для средств, используемых в основном производстве, в торговле;

- Дт20 Кт04 — для амортизации по объектам нематериальных активов;

- Дт20 Кт08 — отражены расходы на строительство.

Корреспонденция с Разделом 2 отражает списание стоимости материалов:

- Дт20 Кт10 — учитывается стоимость материалов, списанных для основного производства;

- Дт20 Кт11 — учитывается списание стоимости животных для основного производства;

- Дт20 Кт16 — списание суммы отклонений в стоимости материалов.

Корреспонденция с Разделом 3 отражает включение в себестоимость других видов расходов:

- Дт20 Кт20 — внутрипроизводственный оборот продукции;

- Дт20 Кт21 — передача в основное производство полуфабрикатов собственного изготовления;

- Дт20 Кт23 — включение в себестоимость стоимость услуг вспомогательных производств;

- Дт20 Кт25 — включение в себестоимость продукции общепроизводственных расходов;

- Дт20 Кт26 — включение в себестоимость продукции общехозяйственных расходов;

- Дт20 Кт28 — включение в себестоимость потерь от брака;

- Дт20 Кт29 — включение в себестоимость продукции стоимость услуг обслуживающих производств и хозяйств.

Корреспонденция с Разделом 4 происходит следующим образом:

- Дт20 Кт40 — списание плановой себестоимости;

- Дт20 Кт41 — перевод на основное производство товаров, приобретенных для продажи;

- Дт20 Кт43 — отпуск готовой продукции на нужды основного производства.

Корреспонденция с Разделом 6 происходит следующим образом:

- Дт20 Кт60 — оплата сторонним организациям услуг, оказанных для основного производства;

- Дт20 Кт68 — включение налогов и сборов в бюджет в себестоимость продукции;

- Дт20 Кт69 — начисление страховых взносов работникам основного производства;

- Дт20 Кт70 — начисление заработной платы;

- Дт20 Кт71 — оплата расходов подотчетных лиц на нужды основного производства;

- Дт20 Кт73 — включение компенсации за износ личного имущества в себестоимость продукции;

- Дт20 Кт75 — взнос затрат основного производства учредителями предприятия;

- Дт20 Кт76 — включение в себестоимость затрат на страхование;

- Дт20 Кт79 — включение в себестоимость затрат обособленных производств.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт20 Кт94 — включение в себестоимость суммы выявленной недостачи по различным причинам (от порчи имущества, по итогам инвентаризации);

- Дт20 Кт96 — начисление за счет себестоимости продукции сумм в резерв будущих расходов (на ремонт, оплату отпусков).

Обратите внимание! Проводки по кредиту 20 отражают поступление из основного производства материалов, отходов, готовой продукции. Взаимосвязь с Разделом 2 отражает возврат материалов и запасов из основного производства:

Взаимосвязь с Разделом 2 отражает возврат материалов и запасов из основного производства:

- Дт10 Кт20 — принятие к учету неиспользованных материалов, отходов.

- Дт11 Кт20 — увеличение стоимости животных за счет привеса.

Корреспонденция со счетами Раздела 3 происходит следующим образом:

- Дт21 Кт20 — поступление из основного производства полуфабрикатов собственного изготовления;

- Дт28 Кт20 — отражение потерь в стоимости неисправимого брака продукции.

Корреспонденция со счетами Раздела 4:

- Дт40 Кт20 — списание фактической себестоимости произведенной продукции;

- Дт43 Кт20 — оприходование готовой продукции.

Оприходование готовой продукции

Оприходование готовой продукции

Взаимосвязь со счетами Раздела 6 отражает:

- Дт76 Кт20 — уменьшение стоимости незавершенного производства;

- Дт79 Кт20 — выполнение работ силами основного производства.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт90 Кт20 — списание фактической себестоимости;

- Дт91 Кт20 — списание работ или услуг основного производства;

- Дт94 Кт20 — отражение сумм недостачи незавершенного производства, выявленных в процессе инвентаризации;

- Дт99 Кт20 — затраты основного производства отнесены на убытки предприятия.

2 Шаг. Настраиваем учет заработной платы на производстве

Как было уже отмечено, зарплата и взносы на оплату труда учитываются по дебету счета 20.

Для правильного формирования зарплаты в соответствии с выпущенной продукцией нужно использовать такой справочник, как «Номенклатурные группы». Он помогает объединить всю выпускаемую продукцию в определенные категории. К примеру, для мебельной фабрики, которая выпускает большое количество разных изделий можно создать группы: Стулья, Столы, Шкафы.

Группируя продукцию по подобным категориям можно к каждой номенклатурной группе привязать конкретно ее производственные расходы.

Такая более масштабная группировка позволит распределить производственные расходы для каждой номенклатурной группы.

Создаем для «Способа учета зарплаты» новое значение

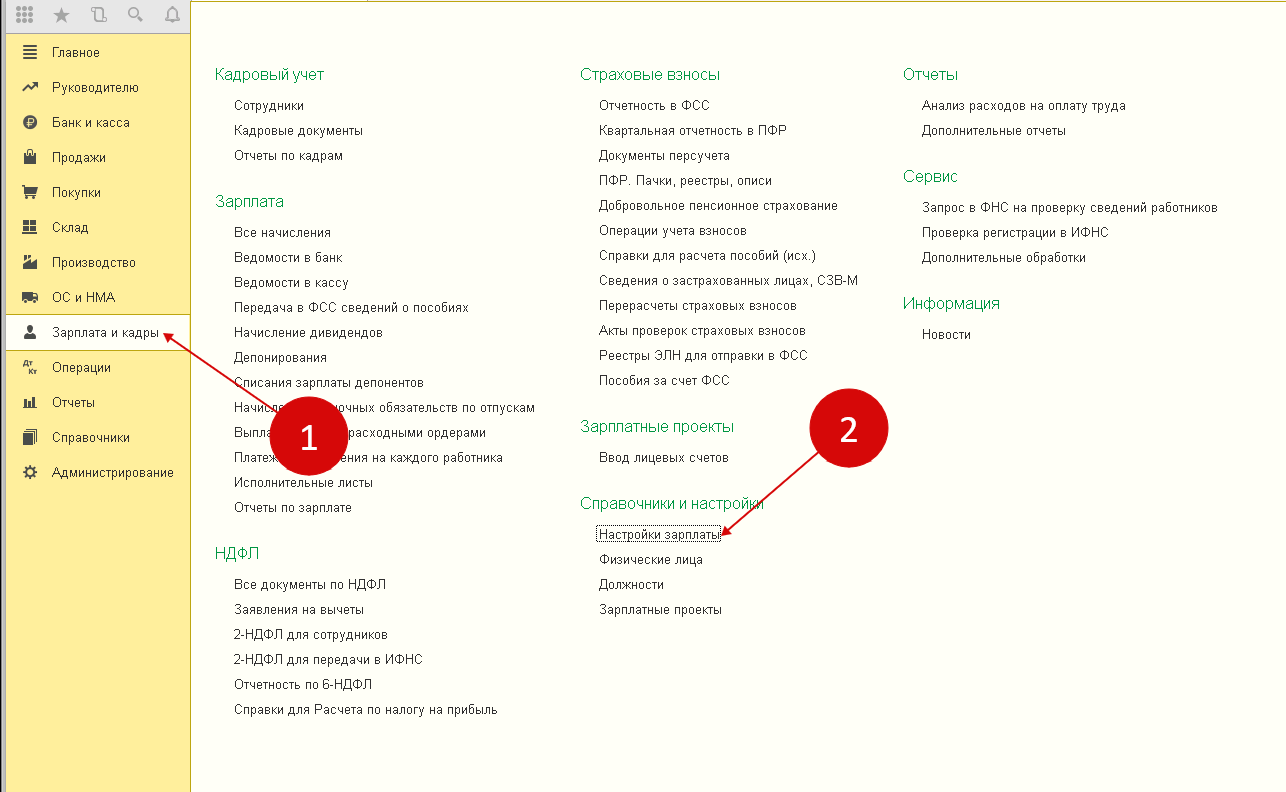

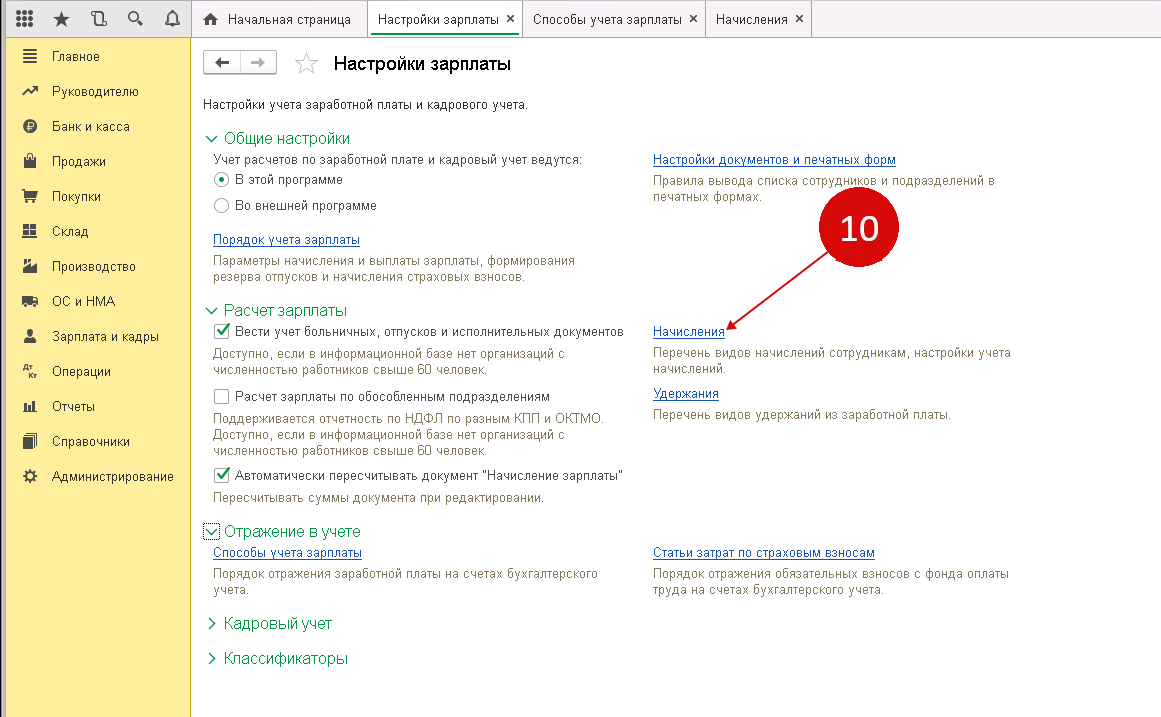

Закрытие счета 20 напрямую зависит от правильности определения номенклатурной группы при начислении зарплаты производственным работникам. Для этого в разделе «Зарплата и кадры» (1) выбираем «Настройки зарплаты» (2).

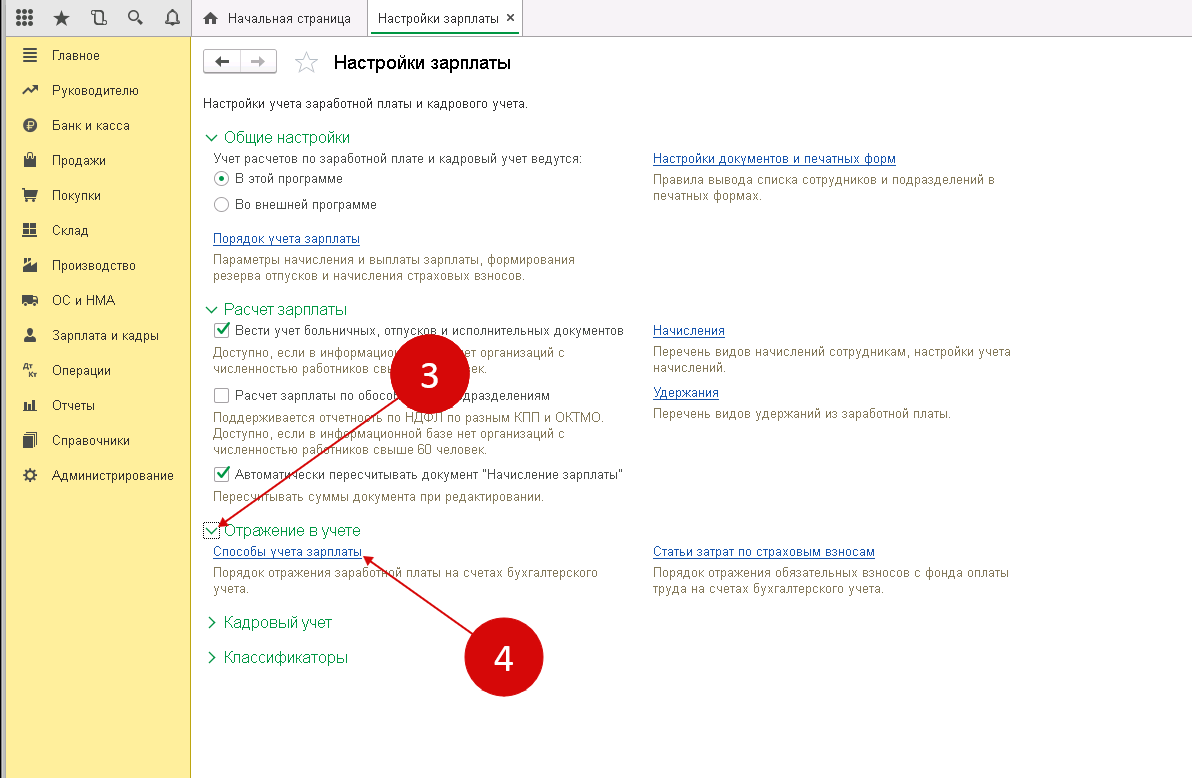

В настройках находим раздел «Отражение в учете» (3) и выбираем «Способы учета зарплаты» (4).

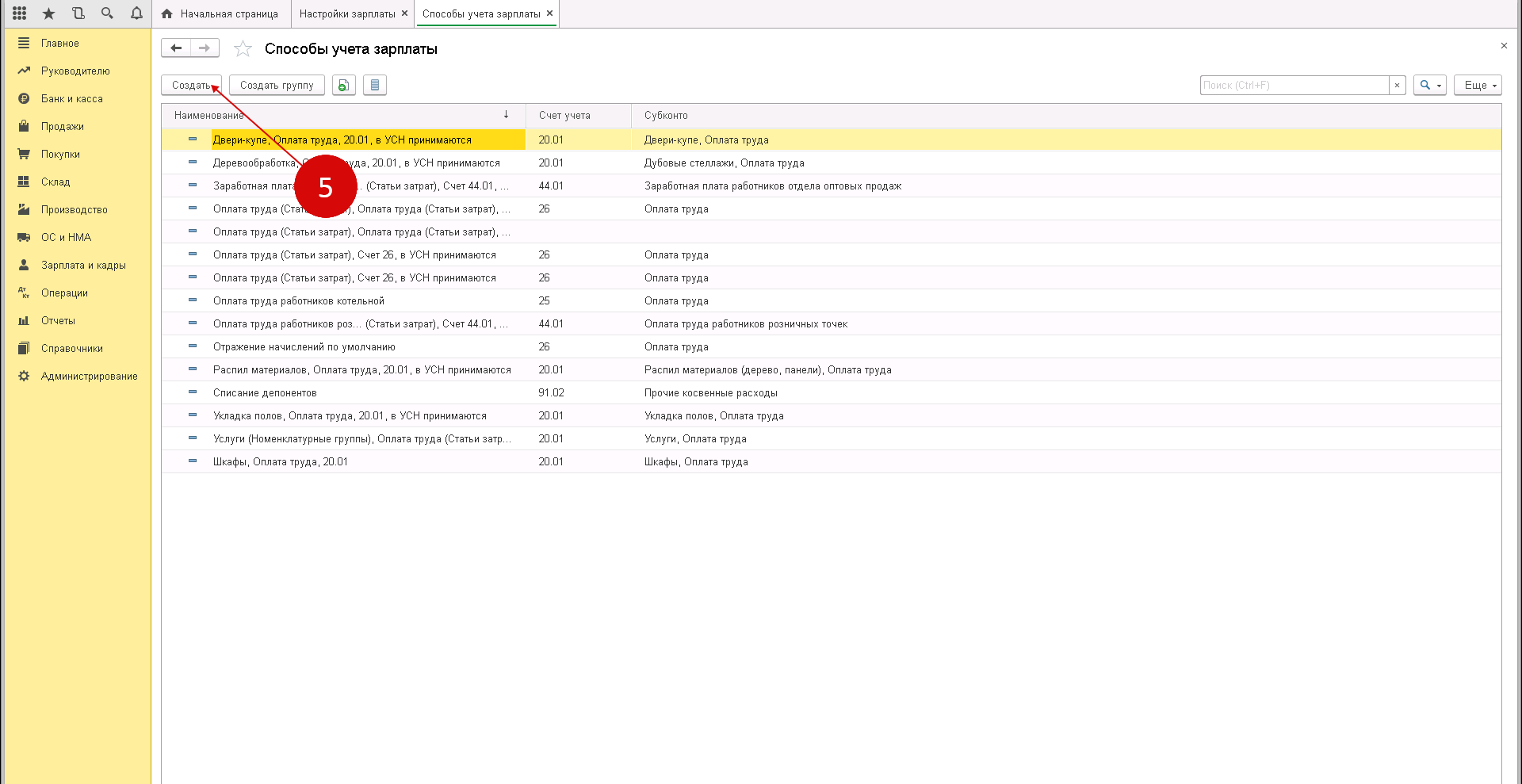

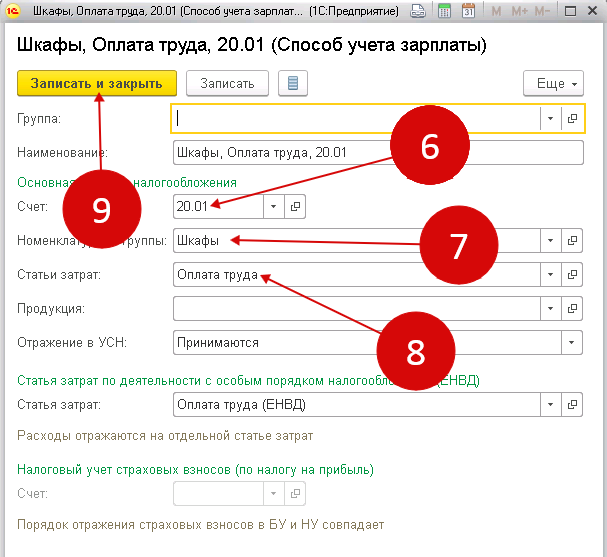

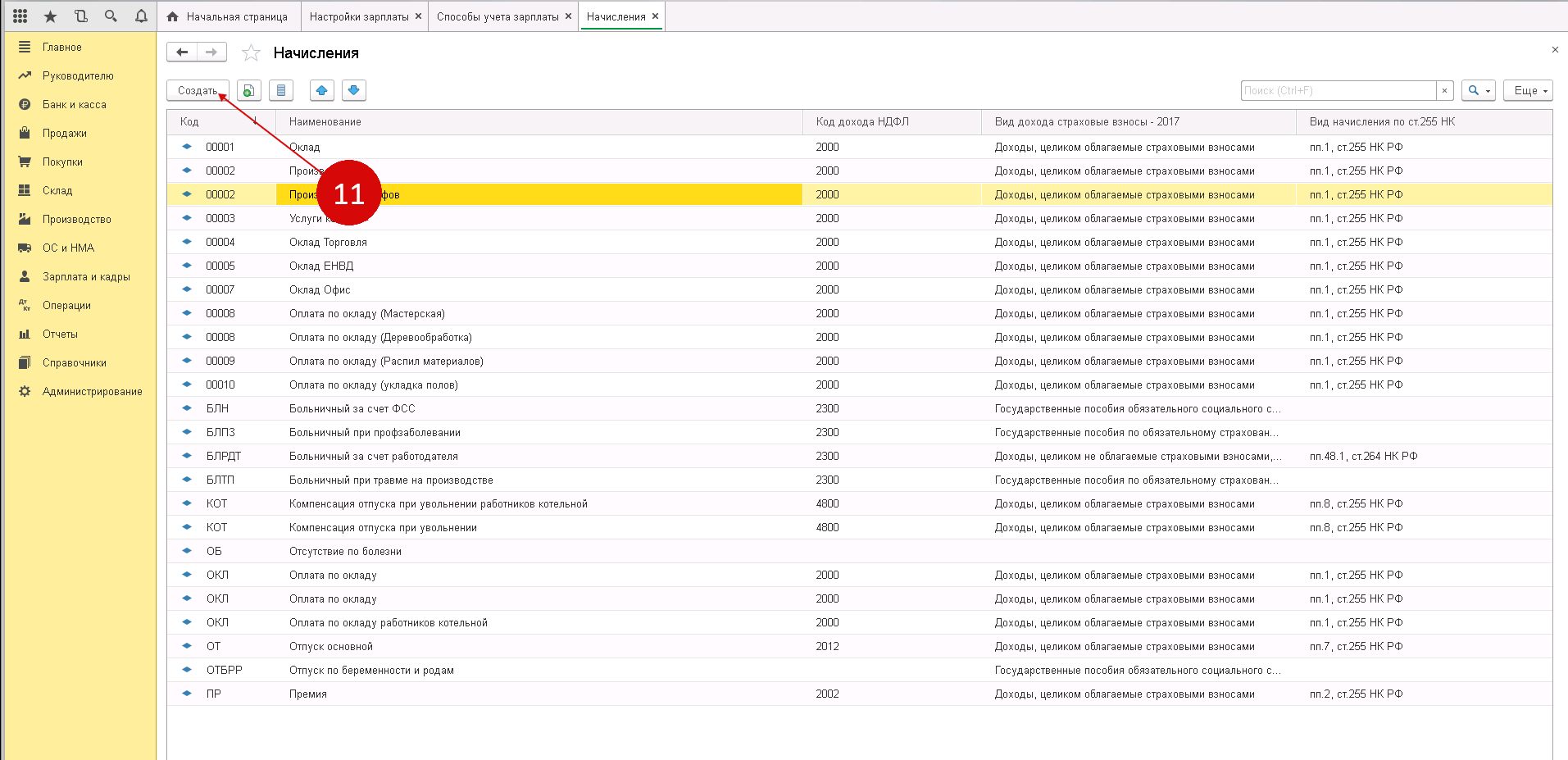

В открывшемся окошке «Способы учета зарплаты» видно список всех уже существующих на предприятии способов начислений заработной платы. Для создания нового способа, например, для зарплат тех работников, которые заняты на производстве шкафов, жмем «Создать» (5).

Находим счет «20.01» (6), далее в разделе «Номенклатурные группы» (7) выбираем нужное значение, к примеру, «Шкафы». Указываем нужную статью в статьях затрат (8). Чтобы не потерять настройки наживаем «Записать и закрыть» (9). Далее в справочнике «Начисления» вносим для этого способа новые параметры.

Новое значение начисления

В настройках зарплаты выбираем «Начисления» (10).

Тут можно увидеть все виды начислений заработной платы, которые были созданы ранее. Для нового нажимаем кнопку «Создать» (11) и видим окно для новой настройки.

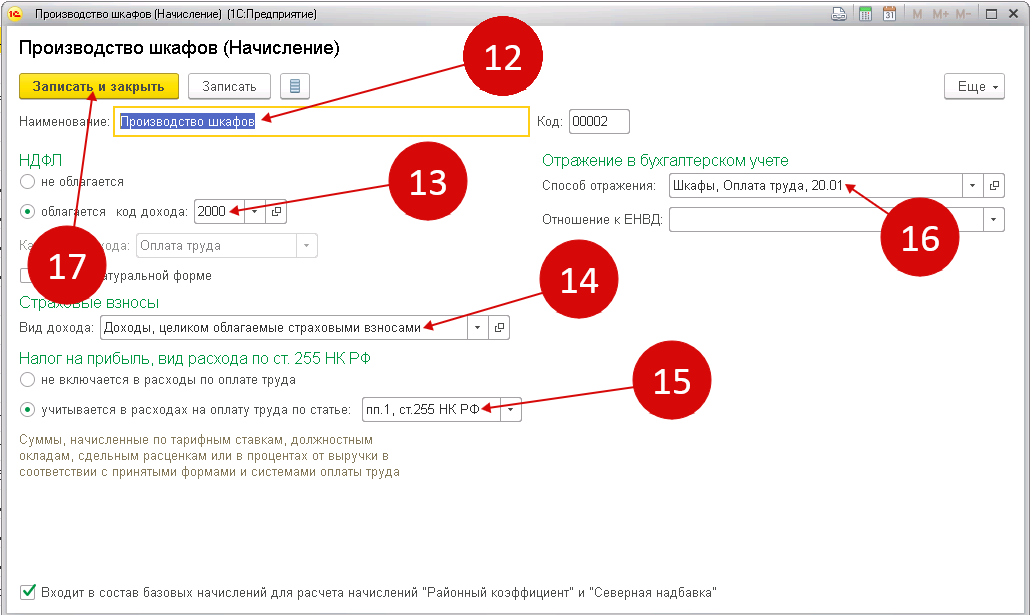

Указываем:

- имя нового начисления (12);

- признак обложения НДФЛ (13) и страховыми взносами (14);

- вид расходов для налогообложения (15).

В «Способе отражения» (16) указываем новый способ отражения зарплаты, для сохранения изменений нажимаем «Записать и закрыть» (17). Все номенклатурные группы требуют наличия своего вида начисления для использования его в ведении учета зарплаты производственных рабочих. Если выпускалась продукция таких номенклатурных групп как «Шкафы» и «Столы», то и начисление зарплаты также формируем для этих номенклатурных групп. Если начислить зарплату по другой номенклатурной группе, то счет 20 не сможет закрыться.

Счёт 25 «Общепроизводственные расходы»

Важным дополнением к характеристике счёта 25 «Общепроизводственные расходы», изложенной в инструкции по применению плана счетов, является то, что на нём могут быть отражены затраты на ремонт не только основных средств, но и «иного имущества».

На счёте 25 «Общепроизводственные расходы» учитываются косвенные расходы по обслуживанию основных и вспомогательных производств, когда выпускаются два и более наименования изделий. К ним относятся расходы на содержание и эксплуатацию машин и оборудования, по управлению и обслуживанию производства и т. п. Величина этих расходов в большинстве случаев зависит от объема производства.

Все такие расходы в течение месяца собираются на дебете счёта 25 «Общепроизводственные расходы», а по окончании месяца их общая сумма распределяется между видами производимой продукции и списывается, как правило, на счёт 20 «Основное производство». Таким образом, на 1 число каждого месяца счёт 25 «Общепроизводственные расходы» сальдо не имеет.

Общепроизводственные расходы могут распределяться между видами продукции разными способами (пропорционально сумме заработной платы производственных рабочих, прямым затратам, числу машино-часов работы оборудования и др.), выбор которых зависит от учётной политики.

Если калькулирование проводится не по наименованиям вырабатываемой продукции, а по центрам ответственности, то надобность в распределении общепроизводственных расходов по видам готовой продукции отпадает.

Если ставится задача исчисления цеховой себестоимости, то целесообразно включение общепроизводственных расходов в состав затрат, отражённых на счёте 20 «Основное производство».

Если ставится задача распределения общепроизводственных расходов по видам (наименованиям) продукции, или по центрам ответственности, то возникает проблема, по какой базе провести это распределение.

Чаще всего это распределение выполняется пропорционально заработной плате работников основного производства. Такое решение мотивируется теоретическими и практическими причинами.

Три метода распределения затрат

Принято три метода распределения затрат по основному производству:

- Прямой.

- Косвенный (промежуточный).

- Прямая реализация выпущенной продукции.

Простота прямой реализации выпущенной продукции

Наиболее простой из них ‒ прямая реализация. Она подходит компаниям, которые занимаются услугами. Так как не возникает вопроса о торговле, браке и незавершенном производстве, можно применить бухгалтерскую справку в 1С, независимо от конфигурации.

Необходимо сформировать оборотно-сальдовую ведомость по счету 20, чтобы увидеть конечное сальдо к закрытию. Зайти в меню «Учет, налоги, отчетность», подменю «Ведение учета». Найти раздел «Операции, введенные вручную» либо «Журнал операций» и нажать кнопку «Создать». В операцию надо ввести проводку:

Дт 90.02 «Себестоимость продаж» Кт 20 ‒ проставить дебетовый остаток с оборотно-сальдовой ведомости.

От автора! При таком способе подробная аналитика не ведется. Все затраты складываются на 2-3 типовых вида, в противном случае проводки по закрытию 20 счета займут много времени.

Например, для ООО «Творец» аренда собственных нежилых помещений является основным видом деятельности. Себестоимость аренды составляют разнообразные прямые и косвенные затраты. На 20 счете собрались затраты в размере 6 000 000 рублей:

- коммунальные расходы на содержание сдаваемых помещений;

- ремонтные и аварийные работы;

- зарплата сотрудников, обслуживающих арендаторов;

- налоги и сборы с зарплаты работников;

- аренда земельных участков, на которых стоят здания.

|

Кор. Счет |

Дебет |

Кредит |

|---|---|---|

|

Начальное сальдо |

||

|

740.953,52 |

||

|

633.633,68 |

||

|

1.589.272,19 |

||

|

602.185,03 |

||

|

1.200.496,72 |

||

|

264.734,74 |

||

|

882.449,12 |

||

|

19500,00 |

||

|

66.775,00 |

||

|

6.000.000,00 |

||

|

Оборот |

6.000.000,00 |

6.000.000,00 |

|

Конечное сальдо |

Выводимые данные: БУ (данные бухгалтерского учета)

Раз в месяц бухгалтерия выставляет арендаторам акты, используя в 1С документ «Реализация услуг», которые формирует проводки:

- Дт 62.01 «Расчеты с покупателями и заказчиками» Кт 90.01 «Выручка» ‒ на сумму аренды 9 400 000 рублей;

- Дт 90.03 «Налог на добавленную стоимость» Кт 68.02 «Налог на добавленную стоимость» ‒ выделяется НДС 18% в размере 1 433 898,31 руб. к уплате в бюджет.

При закрытии периода используется метод прямой реализации выпущенной продукции:

Дт 90.02 Кт 20 ‒ закрывается фактическая себестоимость 6 000 000 рублей.

Следовательно, чистая выручка составит:

9 400 000 — 1 433 898,31 — 6 000 000 = 1 966 101,69 руб.

Когда фактическая стоимость неизвестна

Прямой способ используется на производственных предприятиях, если фактическая себестоимость готовой продукции неизвестна. Поэтому компания учитывает затраты по плановой стоимости, в конце месяца проводит корректировку, доводя цену выпущенной продукции до фактической. Используемые проводки:

- Дт 43 «Готовая продукция» Кт 20 ‒ на сумму корректировки;

- Дт 90.02 Кт 43 ‒ списываются отклонения фактической стоимости от плановой.

Использование промежуточного способа

Косвенный способ предполагает участие 40 «Выпуск продукции (работ, услуг)». На нем одновременно учитываются плановая (по кредиту) и фактическая (по дебету) себестоимость. Сальдо на 40 ‒ это полученные отклонения. Бухгалтерии в конце месяца нужно закрыть промежуточные счета:

- Дт 43 Кт 40 ‒ приходуется готовая продукция по плановой цене;

- Дт 90.02 Кт 43 ‒ проданная продукция списывается по плановой себестоимости;

- Дт 40 Кт 20 ‒ списывается себестоимость продукции по факту;

- Дт 43 Кт 40 ‒ корректировка между двумя себестоимостями;

- Дт 90.02 Кт 40 ‒ списаны все корректировки.

От автора! Использование промежуточного способа распределения затрат предполагает закрытие месяца вручную.