Оказание услуг: отражение в бухгалтерском учете

Содержание:

Какими документами оформляется оказание услуг

При оформлении бухгалтерских документов в сфере услуг необходимо определить их перечень, который зависит от конкретной ситуации. В общем случае такие документы можно разделить на две группы:

- Общие, которые нужно оформлять вне зависимости от того, какие именно виды услуг оказывает поставщик:

— договор;

— счет на оплату;

— акт об оказании услуг;

— документы об оплате — чеки, квитанции, платежные поручения.

- Частные, которые составляют в отдельных случаях, например:

— путевые листы и товарно-транспортные накладные при транспортировке грузов;

— проектно-сметная документация при оказании услуг по ремонту и монтажу.

Если вид услуги не предусматривает обязательную письменную форму сделки, то теоретически договор можно не подписывать. Сделка будет считаться заключенной после оплаты заказчиком счета, в котором отражен вид услуги и условия ее оказания.

Но лучше, даже при разовых услугах, составлять все «базовые» документы: договор, счет и акт. Это поможет избежать споров, как с контрагентами, так и с налоговиками в случае проверки.

Проводки оказание юридических услуг

Оказание услуг –бухгалтерские проводки. Как правильно составлять?

Любому предприятию, в своей экономической деятельности, необходимы не только товары, но и услуги контрагентов (сторонних организаций). Данные операции должны быть непосредственно сопряжены с процессами производства и выпуска готовой продукции, точнее, они должны быть экономически достоверны.

Если Вам срочно нужно составить оказание услуг бухгалтерские проводки –стоимость этой работы приятно Вас удивит.

Узнать цену Вы легко сможете,перейдя сюда.

Фирма Миг-Партнёр в миг окажет Вам любые услуги по бухгалтерскому учету и юриспруденции. Вы можете на нас положиться, зная, что мы не ошибемся. Ведь мы действуем только по Закону.

Мы наглядно покажем Вам –как отражать эти услуги в учете.

Для начала Вам потребуются:

— Документы (бланки: счета-фактуры, акта, выписки из счетов в банке и прочее).

- Если Вы хотите отразить какую-либо услугу, Вы должны получить на руки документацию, подтверждающую по факту выполненные работы/услуги. Эти документы обязаны быть грамотно составлены. Желательно, заключить соглашение (договор) с той фирмой-контрагентомй, от которой Вы время от времени принимаете услуги.

- В процессе осуществления работ, составьте унифицированный законодательством акт об оказании услуг, к которому затем приложите счет-фактуру (для удержания НДС).

- В бухгалтерском учете на основании составленного акта сколачиваем следующую проводку: Д.26 К.60 (76) –отражены расходы без налогов, связанные с получением услуги.

- По налоговому документу (счет-фактуре) отражаем сумму входящего НДС: Д.19 К.60 (76).

- После того, как Вы совершите оплату контрагенту с помощью платежки и выписки из Вашего расчетного счета, можно отметить: Д.60 (76) К.51. Если же Вы оплачивали наличными средствами (через кассу), тогда делаем проводку на основании расходного кассового ордера: Д.60 (76) К.50.

- Теперь можно предъявить к вычету сумму НДС. Поэтому данная проводка будет выглядеть так: Д.68 (субсчет-НДС) К.19. Необходимо также включить число НДС в «книгу покупок», перепроверить верность отметки даты документа.

- Производим списание расходов на себестоимость продаж: Д.90 К.26.

Теперь Вам известно –как правильно делать оказание услуг бухгалтерские проводки. В Екатеринбурге находится самая первоклассная организация по оказанию бухгалтерских и юридических услуг!

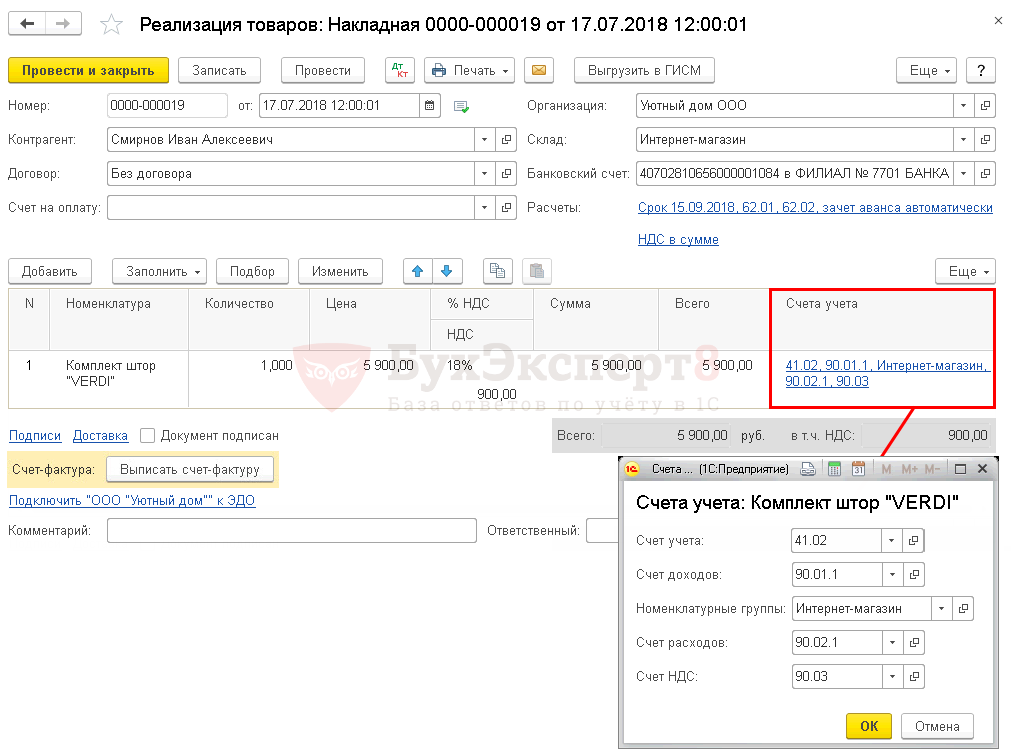

Выставление СФ на отгрузку покупателю

Выставить счет-фактуру покупателю можно по кнопке Выписать счет-фактуру документа Реализация (акт, накладная). Данные счета-фактуры автоматически заполняются на основании документа Реализация (акт, накладная).

Код вида операции — 01 «Реализация товаров, работ, услуг и операции, приравненные к ней».

Документальное оформление

Распечатать форму заполненного счета-фактуры можно по кнопке Печать документа Счет-фактура выданный или документа Реализация (акт, накладная). PDF

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. PDF

Декларация по НДС

В декларации по НДС сумма начисленного НДС отражается:

В Разделе 3 стр. 010 «Реализация (передача на территории РФ…): PDF

- сумма выручки от реализации, без НДС;

- сумма начисленного НДС.

В Разделе 9 «Сведения из книги продаж»:

счет-фактура выданный, код вида операции «01».

Реализация товаров

Нормативное регулирование

Розничная торговля — вид торговой деятельности, связанный с приобретением и продажей товаров для использования в личных, семейных, домашних и иных целях, не связанных с осуществлением предпринимательской деятельности (п. 3 ст. 2 Федерального закона от 28.12.2009 N 381-ФЗ).

При дистанционной торговле договор с покупателем заключается в виде публичной оферты (ст. 437 ГК РФ, ст. 434 ГК РФ, п. 3 ст. 438 ГК РФ; п. 12 Правил продажи товаров дистанционным способом, утв. Постановлением Правительства РФ от 27.09.2007 N 612).

Заключение договора дистанционной купли-продажи осуществляется в момент выдачи чека или иного документа, подтверждающего оплату покупателя, или в момент получения продавцом сообщения о намерении покупателя приобрести товар (п. 20 Правил продажи товаров дистанционным способом, утв. Постановлением Правительства РФ от 27.09.2007 N 612, ст. 497 ГК РФ).

Реализацией признается передача права собственности на товары на возмездной основе (ст. 39 НК РФ). Моментом перехода прав собственности является дата, когда покупатель получит приобретенный товар (ст. 497 ГК РФ). В целях расчета налога на прибыль организации, занимающиеся дистанционной торговлей, учитывают доходы и расходы, связанные с приобретением и продажами.

Доходы:

- В БУ выручка от реализации товаров относится к доходам от обычных видов деятельности. Она отражается по кредиту счета 90.01.1 «Выручка по деятельности с основной системой налогообложения» (п. 5 ПБУ 9/99, план счетов 1С).

- В НУ доходом является выручка от реализации без НДС (п. 1 ст. 248 НК РФ).

Изучить подробнее Доходы от реализации в БУ и НУ

Расходы:

- В БУ это фактическая себестоимость проданных товаров (п. 5, п. 9 ПБУ 10/99). Оценка товаров в розничной торговле может вестись:

- по стоимости приобретения (без использования счета 42 «Торговая наценка»);

- по продажной стоимости (с использованием счета 42 «Торговая наценка»).

Выбранный способ необходимо закрепить в Учетной политике.

- В НУ в сумму расходов, уменьшающих доходы от реализации, включают прямые расходы, связанные с приобретением товаров. Они списываются по мере реализации товаров. В состав прямых расходов могут быть включены (ст. 320 НК РФ):

- договорная стоимость приобретенных товаров;

- транспортные расходы на приобретение товаров до нашего склада.

Состав прямых расходов необходимо закрепить в Учетной политике.

В НУ оценка товаров в торговле (розничная и оптовая) всегда ведется по стоимости их приобретения (без использования счета 42 «Торговая наценка» в НУ).

НДС

Реализация товаров в розницу подлежит обложению НДС (пп. 1 п. 1 ст. 146 НК РФ). При этом в случае безналичной оплаты, в том числе с использованием банковских карт, покупателю нужно выставить счет-фактуру в одном экземпляре (п. 7 ст. 168 НК РФ, Письма Минфина РФ от 01.04.2014 N 03-07-09/14382, от 25.05.2011 N 03-07-09/14).

Изучить подробнее

Учет в 1С

Реализация товаров оформляется документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные).

В шапке документа указывается:

- Склад — розничная точка, выбирается из справочника Склады, Тип склада — Розничный магазин.

- Счет учета расчетов с контрагентом — 62.01 «Расчеты с покупателями и заказчиками».

- Счет учета расчетов по авансам — 62.02 «Расчеты по авансам полученным».

В табличной части указываются реализуемые товары из справочника Номенклатура.

Счета учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры.

В нашем примере учет товаров в рознице ведется по покупной стоимости. Следовательно, Счет учета — 41.02 «Товары в розничной торговле (по покупной стоимости)».

Узнать подробнее проустановку счетов учета номенклатуры

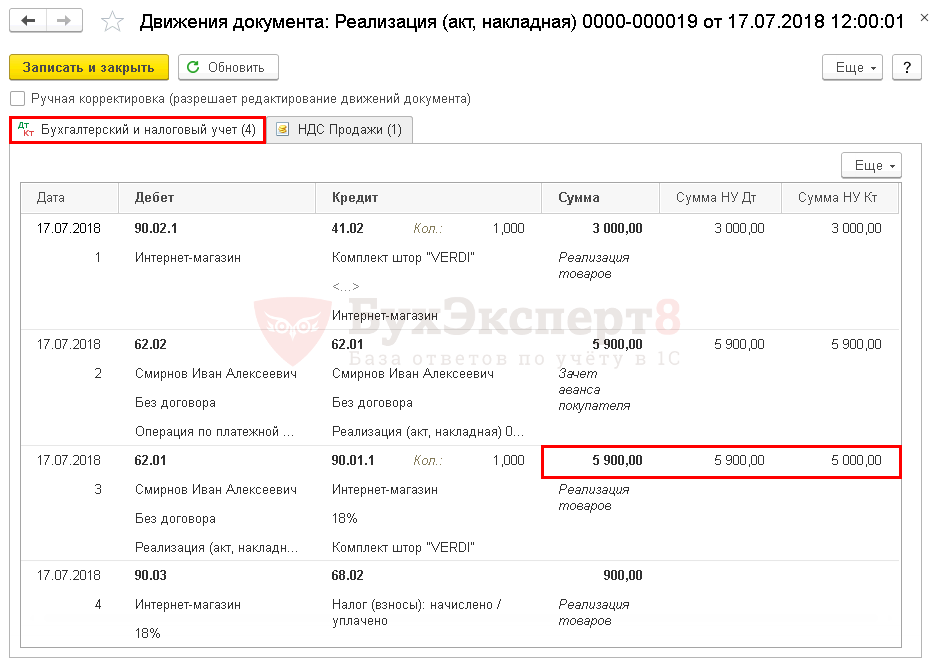

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 41.02 — списание себестоимости товаров по методу По средней (метод списания указан в учетной политике ).

- Дт 62.01 Кт 90.01.1 — выручка от реализации товаров:

- в БУ с учетом НДС;

- в НУ без учета НДС;

- Дт 90.03 Кт 68.02 — начисление НДС.

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации товаров отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

стр. 010 «Выручка от реализации — всего» в т. ч.

Себестоимость реализованных товаров отражается в составе прямых расходов:

Лист 02 Приложение N 2:

стр. 020 «Прямые расходы налогоплательщиков…» в т. ч.

Понятие и виды услуг

Возмездное оказание услуг – это договор между заказчиком и исполнителем, в соответствии с которым исполнитель обязуется выполнить оговоренные в договоре услуги, а заказчик обязуется оплатить выполненные услуги согласно условиям договора (статьи 779 и 781, глава 39, часть 2 ГК РФ от 26.01.1996г. N 14-ФЗ ред. от 23.05.2016г).

Безвозмездное оказание услуги – это оказание контрагенту услугу без получения от него платы (ст. 423 ГК РФ).

В договоре возмездного оказания услуг могут быть указаны, например следующие услуги:

- Транспортные услуги (пример 1);

- Бухгалтерские услуги (пример 2);

- Курьерские услуги (пример 3);

- Услуги по ремонту (пример 4);

- Рекламные услуги и т.д.

Учет услуг у исполнителя

Бухучет у исполнителя напрямую зависит от вида деятельности и режима налогообложения. Чаще всего компании-исполнители услуг с целью снижения налоговой нагрузки выбирают спецрежимы: ЕНВД или УСН. Наряду с ними может применяться и ОСНО.

- Учет доходов.

Выручка от оказанных услуг является доходом от обычных видов деятельности. Порядок ее учета регламентируется п. 5 ПБУ 9/99.

Проводки у исполнителя при реализации услуг будут следующими:

- Дт 62 Кт 90.1 — отражена реализация услуг.

- Дт 90.3 Кт 68 — начислен НДС.

- Дт 90.2 Кт 20 (23, 25, 26, 43) — списана себестоимость оказанных услуг.

- Дт 50 (51) Кт 62 — услуги оплачены заказчиком.

- Учет затрат.

Бухгалтерский учет затрат у компаний, занимающихся оказанием услуг, имеет свою специфику, поскольку зависит от конкретного вида деятельности. Если компания занимается оказанием услуг, не требующих материальных вложений (например, информационных, аудиторских или им подобных), то все затраты собираются в дебет счета 20 «Производственные расходы» (п. 5 ПБУ 10/99).

Рассмотрим, например, услуги обучения. Основные затраты — оплата труда сотрудников, начисление налогов и взносов, амортизация и проч. То есть для оказания данных услуг организация не затрачивает материальных ценностей на производство каких-либо объектов. По итогам месяца ее издержки списываются в себестоимость продаж проводкой Дт 90.2 Кт 20.

Если же фирма оказывает услуги и при этом производит какие-то материальные ценности, то учет затрат организовывается с использованием счетов 20 «Производственные расходы», 26 «Общехозяйственные расходы» для учета управленческих издержек, а по мере надобности задействуется и 25-й счет «Общепроизводственные расходы». Произведенные объекты учитываются на счете 43 «Готовая продукция».

Пример

ООО «Модерн» оказывает услуги наружной рекламы. ООО «Ассорти» заказало баннер на магазин. Сумма по договору составила 38 335 руб. (в т.ч. НДС 5 847,71 руб.).

Проводки в учете ООО «Модерн»:

- Дт 51 Кт 62 — 38 335 руб. — поступила оплата от ООО «Ассорти».

- Дт 62 Кт 90.1 — 38 335 руб. — отражена реализация услуг.

- Дт 90.3 Кт 68 — 5 847,71 руб. — выделен НДС.

На изготовление баннера было затрачено материалов на сумму 17 342 руб. (без учета НДС). Оплата труда работников составила 8 500 руб., взносы с ФОТ — 2 805 руб.

Проводки:

- Дт 20 Кт 10 — 17 432 руб. — списаны материалы на изготовление баннера;

- Дт 20 Кт 70 — 8 500 руб. — начислена заработная плата работникам;

- Дт 20 Кт 69 — 2 805 руб. — начислены взносы с ФОТ.

Согласно учетной политике, ООО «Модерн» ведет учет готовой продукции по фактической себестоимости.

- Дт 43 Кт 20 — 28 737 руб. (17 432 + 8 500 + 2 805) — изготовлен баннер по фактической себестоимости.

- Дт 90.2 Кт 43 — 28 737 руб. — списана себестоимость услуг.

Хотите знать, какие могут быть риски у исполнителя при заключении договора возмездного оказания услуг? Оформите бесплатный пробный доступ к системе КонсультантПлюс и переходите к Путеводителю по договорной работе.

Порядок отражения расходов в бухгалтерском учете

Расходы по обычным видам деятельности отражаются по дебету счета 90 «Продажи».

В аналитическом учете каждый вид расходов по обычным видам деятельности следует отражать отдельно.

Это можно сделать, открыв субсчета к счету :

-

90-себестоимость;

-

90-коммерческие расходы;

-

90-управленческие расходы.

Проводки по признанию расходов по обычным видам деятельности будут следующие:

|

Дебет счета 90-себестоимость — Кредит счета () |

Учтена себестоимость продаж |

|

Дебет счета 90-коммерческие расходы — Кредит счета |

Учтены коммерческие расходы |

|

Дебет счета 90-управленческие расходы — Кредит счета |

Учтены управленческие расходы |

Банковские услуги по выдаче кредита и предоставлению гарантий

Эти виды банковского обслуживания имеют специфику отражения в бухгалтерском учете. Тарифы банка за пользование кредитными средствами называются процентом по кредиту и отражаются в зависимости от цели получения кредита в корреспонденции со счетами затрат или учитываются в стоимости активов, на приобретение которых получен кредит. Учет краткосрочных кредитов ведется на счете 66, долгосрочных — на счете 67. Проценты и основной долг учитываются раздельно.

Особенностью отражения банковских комиссий за предоставление гарантий является то, что эти расходы должны быть равномерно распределены на весь срок действия гарантии.

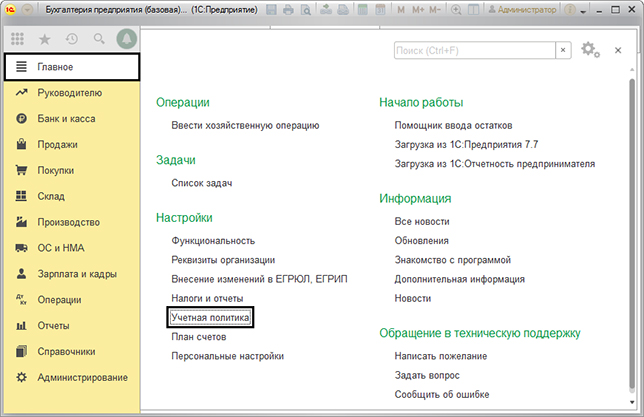

Как настроить учетную политику

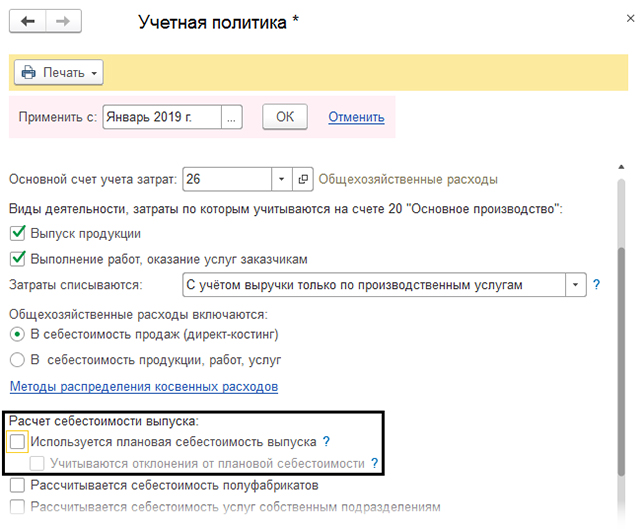

Нужно зайти в: Учетная политика — Главное — Настройки.

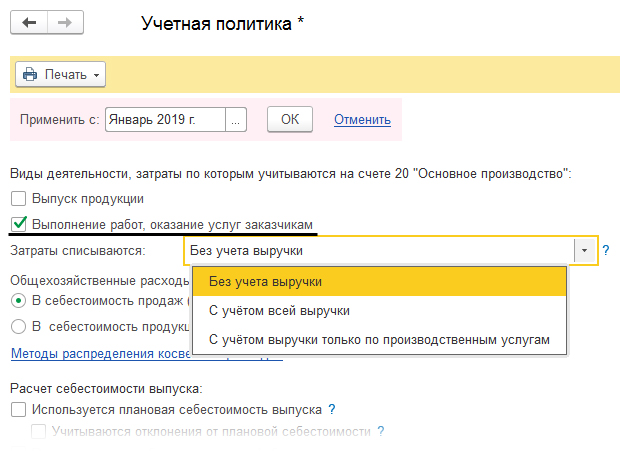

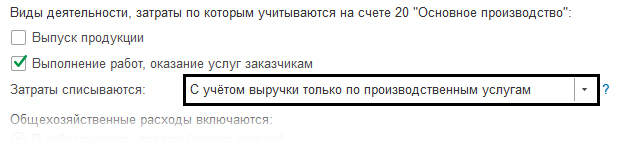

Поставить галочку, которая показывает, что мы работаем с услугами, кроме того нужно указать порядок списывания затрат.

- Если выбрать первое — без учета выручки, то затраты списываются со счета 20 числа «Основное производство». Данный вариант может быть удобен тем, кто не делает учет в отношении номенклатурных групп;

- При выборе — с учетом выручки, списание производится при выручке по номенклатурной группе «Выручка по деятельности основной системы налогообложения», далее мы видим ее отображение в виде документа «Реализация товаров и услуг».

- Выбирая третий вариант, будет учитывается выручка, которая отражена при помощи «Оказание производственных услуг». Выручка из документа, описанная выше при этом не учитывается.

Чтобы рассмотреть наш пример и отображение операции по оказанию услуг разберем 3й вариант.

Находим строку — «расчет себестоимости выпуска». При установке галочки «использовать плановую себестоимость», оказание услуги целый месяц учитываются по плановой, а в конце по фактической себестоимости.

В примере на рисунке мы галочку ставить не стали.

Бухгалтерские проводки при покупке товара с постоплатой

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 41.01 | 60.01 | Поступили товары от поставщика | Стоимость товара без учета размера НДС | Расходная накладная |

| 19.03 | 60.01 | Выделение НДС из полной стоимости товара | Размер НДС | Расходная накладная |

| 68.02 | 19.03 | Перенос НДС для возмещения из гос бюджета | Размер НДС | Счет, расходная накладная, Книга покупок |

| 60.01 | Погашение кредиторского долга | Покупная стоимость товаров | Платежное поручение, выписка банка |

Пример проводок при поступлении товара по предоплате

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 60.02 | 50.01 | Отражение предоплаты | Размер предоплаты | Платежное поручение |

| 41.01 | 60.01 | Проводка по поступлению товара | Стоимость товара без учета размера НДС | Расходная накладная |

| 19.03 | 60.01 | Выделение НДС из полной стоимости товара | Размер НДС | Расходная накладная |

| 68.02 | 19.03 | Перенос НДС для возмещения | Размер НДС | Расходная накладная, Книга покупок |

| 60.01 | 60.02 | Зачет аванса | Размер предоплаты | Бухгалтерская справка-расчет |

Производство

Как вы заметили, мы идем по нарастающей. Производство объединяет в себе и 26 счет, и 44 счет и 91.2 счет. К тому же имеет и свои основные счета учета – 20, 23, 25, 26, 28.

91.2 и 44 счета работают одинаково, как и у предыдущих видов деятельности. А вот 20-ые счета работают особым образом. Давайте сейчас расскажу очень кратко.

Основные бухгалтерские счета в производстве: 20, 25, 26

Про 26 счет мы можем сказать, что он собирает расходы всего предприятия типа управление, администрация. Т.е. все расходы, которые нельзя отнести ни к торговле (44 счет), ни к производству (20, 23, 25, 28). Иными словами, 26 счет – это учет административных расходов на весь бизнес.

20 счет – это счет учета самого производства продукции, но… 23 и 25 это ведь тоже счета, участвующие в производстве продукции. В чем разница? А в том, что 20 счет сначала собирает на себя только те затраты, что можно напрямую отнести к конкретному виду продукции.

25 счет собирает те затраты, которые нельзя точно отнести к конкретной производимой продукции, можно только к цеху. Без примера здесь не обойтись.

Возьмем один цех, один станок, один вид продукции, неважно сколько сотрудников. Пусть работают по очереди, посменно, как хотят

Что такое производство продукции (упростим) – это себестоимость сырья, зарплата сотрудников, налоги с заработной платы, электроэнергия для станка, амортизация станка, амортизация или аренда цеха. При нашем условии все понесенные затраты сразу попадают на этот один конкретный вид продукции.

Усложним производство, приближая его к реальному. Цех все еще один, станок один, продукции два вида, сотрудников 4. Два человека производят продукцию, один сторож, один – поддерживает чистоту в помещении.

Ну и как теперь можно точно определить Затраты электроэнергии, амортизации станка, амортизации (аренды) здания, зарплаты сторожа и технического персонала, налоги с заработной платы НА конкретный вид производимой продукции? А если этот сторож сторожит два цеха? А технический персонал убирает только этот цех и производственную территорию?

Получается, что часть затрат уже не так-то просто сразу отнести на 20 счет на конкретный вид продукции, согласны? Вот для этого служит 25 счет.

Ладно, на этом сегодня остановимся. Попробуйте сделать выводы, законспектируйте их. Если захотите – поделитесь выводами со мной. Для этого воспользуйтесь меню Контакты или кнопкой внизу статьи.

УЧЕТ ЗАТРАТ ПО ОКАЗАНИЮ УСЛУГ И ИХ РЕАЛИЗАЦИИ В ООО «МАСТЕР СЕРВИС» Г. ОМСКА

Ризванова Р.Л.

Федеральным законом «О бухгалтерском учете» от 06 декабря 2011 г. N 402-ФЗ установлено, что экономический субъект обязан вести бухгалтерский учет в соответствии с настоящим Федеральным законом, непрерывно с даты государственной регистрации до даты прекращения деятельности в результате реорганизации или ликвидации. Организация самостоятельно формирует учетную политику, руководствуясь законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами. Формирование учетной политики в отношении конкретного объекта бухгалтерского учета выбирается способ ведения бухгалтерского учета из способов, допускаемых федеральными стандартами.

ООО «Мастер Сервис» применяет метод начисления при признании доходов и расходов, расходы на оказание услуг включаются в затраты отчетного периода, к которому они относятся, независимо от периода оплаты. Все затраты на оказание услуг отражаются в учете ООО «Мастер Сервис» на основании первичных документов, утвержденных в приказе об учетной политике. Первичные документы должны содержать обязательные реквизиты, которыми являются: наименование документа; дата составления документа; наименование экономического субъекта, составившего документ; содержание факта хозяйственной жизни; величина натурального и денежного измерения факта хозяйственной жизни с указанием единиц измерения; наименование должности лица, совершившего сделку, операцию и ответственного за правильность ее оформления; подписи лиц, совершивших сделку, операцию, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Бухгалтерский учет расходов на оказание услуг в ООО «Мастер Сервис» организован в соответствии с Положением по бухгалтерскому учету ПБУ 10/99 «Расходы организации, утвержденным Приказом Минфина РФ от 6 мая 1999 г. N 33н.

Примеры отражения сделок

На практике могут использоваться различные варианты приведенных корреспонденций счетов. Рассмотрим некоторые примеры таких сделок и отражение операций в БУ.

Пример 1 (учет у заказчика)

Компания «Грани» производит изделия из камня. Компания «Меркурий» привлекает для нее клиентов согласно договору ГПХ, вознаграждение – 6% от реализации. По итогам месяца оплата изделия составила 150 000 руб., себестоимость изделий — 100 000 руб.

Вознаграждение агенту в затратах:

- 150 000*6% — (150 000*6% *20%) = 7200,00 руб. Д 20 — К 76 — 7200,00.

- 7200 *20% = 1440,00 — начислен НДС с вознаграждения. Д 19 — К 76 — 1440,00.

- Д 68/2 — К 19 — 1440,00 — принят к вычету НДС с вознаграждения.

- Д 90 — К 20 — 100 000,00 — списана с/ть изделий (в т.ч. и затраты по агентским услугам).

Агентское вознаграждение в расчетах с агентом: 150000*6% = 9000 руб. Доход за вычетом вознаграждения: 150 000 — 9000 = 141000,00 руб. Д 51 — К 62 — 141 000,00 — поступил доход за вычетом вознаграждения. Д 76 — К 62 — 9000,00 — вознаграждение зачтено в счет оплаты от покупателя.

Пример 2 (учет у агента)

Компания «Меркурий» за вознаграждение 5% от проданного (расчет по оплате) товара реализует продукцию компании «Друг» — приспособления для животных. За месяц было отгружено товара на 100 000 руб., в том числе НДС — 16 666,67 руб.

Продано товара на 75 000 руб., в том числе НДС — 12500 руб. Оплата товара — 70 000 руб., в том числе НДС — 11666,67 руб. Затраты агента 250 руб.

- Д 004 — 100 000,00 — товар принят на хранение.

- Д 62 — К 76, К 004 — 75 000,00 — продан товар.

- Д 51 — К 62 — 70000,00 — оплачен товар.

- Д 76 — К 76 (по субсчетам) 70000,00 — отчет заказчику за проданный товар.

- 70000*5% = 3500 руб. Д 76 — К 90/1 — 3500,00 — начислено вознаграждение.

- Д 76 — К 76 — 3500,00 — удержано вознаграждение из дохода по продажам.

- Д 90 — К 68/ндс — 583,33 — НДС в вознаграждении.

- 3500 — 583,33 — 250 = 2666,67 руб. — прибыль агента. Д 90 — К 99/9 — 2666,67.

- 70 000 — 3500 = 66500 руб. выручка за минусом вознаграждения. Д 76 — К 51 — 66500,00 перечисление выручки заказчику услуг.

Бухучет расчетов между принципалом и агентом зависит от договорных условий. Отчет агента составляет основу бухгалтерской документации по сделкам. БУ ведется на счетах по расчетам контрагентами – 76, 62, с применением забалансовых счетов 002, 004, а также стандартных счетов учета доходов, НДС, денежных средств.

Налог на прибыль

Для признания в целях налогообложения прибыли расходы в соответствии с п. 1 ст. 252 НК РФ должны быть:

1) экономически обоснованы;

2) документально подтверждены;

3) произведены для деятельности, направленной на получение дохода.

В пп. 26 п. 1 ст. 264 НК РФ предусмотрено, что к прочим расходам, связанным с производством и реализацией, относятся расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным и сублицензионным соглашениям). К указанным расходам также относятся расходы на приобретение исключительных прав на программы для ЭВМ стоимостью менее суммы стоимости амортизируемого имущества, определенной п. 1 ст. 256 НК РФ.

В письме Минфина России от 02.02.2011 N 03-03-06/1/52 прямо указано, что расходы по внедрению и доработке программного продукта для ЭВМ, принадлежащего организации на основании неисключительных прав, учитываются в составе прочих расходов согласно пп. 26 п. 1 ст. 264 НК РФ.

Другие разъяснения контролирующих органов также свидетельствуют о том, что затраты по настройке и адаптации программного обеспечения учитываются в составе прочих расходов согласно пп. 26 п. 1 ст. 264 НК РФ при условии, что эти расходы соответствуют критериям, установленным в п. 1 ст. 252 НК РФ (письма Минфина России от 07.03.2006 N 03-03-04/1/188, от 16.07.2008 N 03-03-06/1/406, от 17.08.2009 N 03-03-06/1/526, письма УФНС России по г. Москве от 04.06.2008 N 20-12/053633, от 22.08.2007 N 20-12/079908).

Расходы по настройке, подготовке программного обеспечения учитываются для целей налогообложения прибыли на дату начала использования налогоплательщиком программного обеспечения для осуществления своей деятельности (письмо Минфина России от 07.03.2006 N 03-03-04/1/188).

Судебная практика в этом вопросе складывается в пользу налогоплательщиков.

В постановлении от 22.02.2008 по делу N А55-8524/07 ФАС Поволжского округа указал, что налогоплательщик вправе в состав расходов для целей налогообложения включить расходы по подготовке программного обеспечения к использованию, в том числе консультационно-информационные услуги по адаптации программного обеспечения, подготовке проектного решения, настройке программы, при условии, что эти расходы соответствуют требованиям ст. 252 НК РФ. ФАС Западно-Сибирского округа в постановлении от 20.06.2005 N Ф04-3725/2005 (12156-А46-26) также признал в качестве экономически обоснованных расходов затраты, связанные с бесперебойной работой и настройкой программного обеспечения.

Помимо этого необходимо отметить, что перечень прочих расходов не ограничен: на основании пп. 49 п. 1 ст. 264 НК РФ налогоплательщик может учесть в целях налогообложения прибыли любые затраты, связанные с производством и (или) реализацией и прямо не перечисленные в НК РФ. Для решения вопроса о том, уменьшают ли налогооблагаемую прибыль те или иные затраты в каждом конкретном случае, следует руководствоваться положениями п. 1 ст. 252 НК РФ: произведенные расходы должны быть экономически оправданы, подтверждены документами и осуществлены для деятельности, направленной на получение дохода.

С учётом изложенного считаем, что расходы, связанные с настройкой программного продукта, в отношении которого у организации нет исключительных прав, организация вправе учесть в составе прочих расходов, связанных с производством и реализацией, при соблюдении иных требований ст. 252 НК РФ на основании пп. 26 п. 1 ст. 264, пп. 49 п. 1 ст. 264 НК РФ.

Рекомендуем ознакомиться со следующими материалами:

— Энциклопедия решений. Учет расходов, связанных с приобретением прав на использование программ для ЭВМ и баз данных по лицензионным договорам;

— Энциклопедия решений. Заключение лицензионного договора на право использования программы для ЭВМ как договора присоединения («упаковочная» лицензия);

— Энциклопедия решений. Налоговый учет расходов, связанных с использованием справочных правовых систем, бухгалтерских программ и т.д.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российского Союза аудиторов Буланцов Михаил

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Горностаев Вячеслав

1 декабря 2017 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Законодательное регулирование проводок по услугам и работам

Правоотношения между стороной, заказывающей услуги, и исполнителем регулируются договором. Данный документ составляется с учетом Гражданского кодекса РФ. Оказание услуг образовательным, охранным и некоторым другим организациям дополнительно регулируется другими нормативными актами.

Услуги организациям разрешено предоставлять не только юридическим, но и физическим лицам, поэтому оплата за работу может быть выполнена наличным или безналичным расчетом. Расходы оформляются стандартным способом, как и любые другие. В бухгалтерском учете услуги и работы могут проводиться по различным счетам в зависимости от типа компании, подразделения и прочих факторов.