Отражение прибыли в бухгалтерском учете — проводки

Содержание:

Д 62 к90 что означает проводка

Субсчет 1: все записи отражаются только по кредиту, соответственно, сальдо на этом субсчете всегда кредитовое, чтобы сделать его равным 0, нужно посчитать сальдо по кредиту и сделать проводку на эту сумму Д90/1 К90/9. В результате конечное сальдо на этом субсчете становится равным 0. 2: все записи отражаются только по дебету, сальдо всегда дебетовое. Значит считаем оборот и сальдо по дебету и на эту сумму делаем проводку Д90/9 К90/2.

В результате сальдо по дебету и кредиту одинаковое, а конечное сальдо равно 0. 3: аналогично субсчету 2. 9: в результате указанных выше проводок, сальдо на этом субсчете также становится равным 0. Счет 90 закрыт, его сальдо равно 0, с января нового года мы заново откроем счет 90 «Продажи» и опять начнем учет продажи продукции, услуг и товаров. Для того, чтобы принцип учета продаж на сч. 90 стал окончательно понятен, предлагаю рассмотреть пример в цифрах.

Финансовый результат работы предприятия – это либо прибыль, либо убыток.

Учет финансовых результатов от обычных видов деятельности ведется на счете 90 «Продажи». Счет активно-пассивный, имеет пять субсчетов:

90.1 Выручка;

90.2 Себестоимость продаж;

90.3 – НДС;

90.4 – Акцизы;

90.9 – Прибыль/убыток от продаж.

Типовые проводки по счету 90:

Д 90.2 К 20 – отражена себестоимость продукции;

Д 90.3 К 68 – начислен НДС по проданной продукции;

Д 62 К 90.1 – отражена выручка.

В течение месяца на счете 90 формируется финансовый результат от основной деятельности. В конце месяца финансовый результат подсчитывается и списывается на счет 99. Для этого нужно:

- Подсчитать обороты по дебету и обороты по кредиту счета 90.

- Вычесть из оборотов по дебету обороты по кредиту.

- Если получилось положительное число – финансовым результатом является убыток. Если отрицательное – прибыль. Это кажется нелогичным, но это так, это нужно запомнить.

- Списать полученный результат на счет 99 «Прибыли и убытки». Делается одна из двух проводок:

Д 90 К 99 – прибыль;

Д 99 К 90 – убыток.

Пример.

Выручка от реализации продукции за месяц составила 300 тыс. руб. Себестоимость реализованной продукции (основное производство) – 200 тыс. руб. Начисленный НДС – 60 тыс. руб. Составим проводки, определим финансовый результат от продаж и спишем на счет 99.

Проводки будут следующие:

Д 62 К 90.1 на сумму 300 тыс. руб. – отражена выручка от реализации продукции;

Д 90.2 К 20 на сумму 200 тыс. руб. – отражена себестоимость реализованной продукции;

Д 90.3 К 68 на сумму 60 тыс. руб. – начислен НДС.

Составим счетную таблицу («самолетик»):

Вычитаем из оборотов по дебету обороты по кредиту: 260-300=-40 (тыс. руб.). Получилось отрицательное число, значит, финансовым результатом является прибыль.

Списываем прибыль на счет 99 проводкой:

Д 90 К 99 – отражена прибыль.

Счет 91 «Прочие доходы и расходы» очень похож на счет 90. Отличие в том, что счет 91 предназначен для определения финансового результата хозяйственных операций, не относящихся к основной деятельности предприятия. Например, для определения финансового результата:

— сдачи в аренду или продажи активов предприятия;

— финансовых вложений;

— штрафов, пеней, неустоек за нарушение условий договоров;

— безвозмездного поступления активов.

По дебету счета 91 отражаются расходы, связанные с учитываемой хозяйственной операцией, по кредиту – доходы. Так же, как и на счете 90, в конце месяца подсчитывается разница между дебетовым и кредитовым оборотом. Положительное число говорит об убытке, отрицательное – о прибыли. Полученный финансовый результат списывается на счет 99 проводками:

Д 91 К 99 – прибыль;

Д 99 К 91 – убыток.

На счете 99 прибыли и убытки накапливаются в течение года. В конце года счет 99 закрывается, оставшиеся на нем суммы переносятся на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Д 99 К 84 – отражена прибыль за год;

Д 84 К 99 – отражен убыток за год.

Для того чтобы в организации были правильно произведены все начисления и отчисления налогов и сборов, должны использоваться специальные счета и субсчета. Счет 68 относится именно к такому бухгалтерскому инструменту. В нем отражается вся информация о налогах, которые обязана выплачивать организация. Сюда включены подоходные и имущественные.

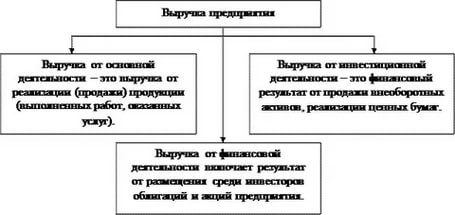

Виды выручки

Выручка от реализации товара (услуг) состоит из денежных средств или иного имущества в денежном выражении, которые получены или подлежат получению при реализации товаров (продукции, услуг, работ) по ценам, тарифам в соответствии с заключенным договором.

Деятельность предприятия характеризуется по нескольким направлениям:

- Основная деятельность, от осуществления которой выручка поступает за продажу продукции (выполнения работ, оказания услуг);

- Инвестиционная деятельность, выручка от которой выражается в форме финансового результата от реализации ценных бумаг или продажи внеоборотных активов;

- Финансовая деятельность (выручка).

Общую выручку можно определить путем суммирования выручки по этим трём направлениям. Но, тем не менее, однако основное значение имеет в ней выручка от основной деятельности, которая определяет весь смысл существования предприятий.

Как рассчитать валовую выручку от продаж

Валовой выручкой предприятия называется вся поступившая в бюджет организации сумма от деятельности без расходов.

А именно:

а) сумма от основной деятельности; б) от инвестиций и сделок предприятия;

в) от другой финансовой деятельности

Суммируя весь объем поступивших в результате деятельности денег и не учитывая при этом расходы, получим валовую выручку. Основная деятельность фирмы — это продажи.

Следовательно, пункт а) будет считаться валовой выручкой от продаж.

Как определить внереализационные доходы

В п.4 ст.271 Налогового кодекса предусмотрено девять дат, когда внереализационные доходы считаются полученными для целей налогообложения.

Так, для определения даты получения дохода в виде дивидендов от долевого участия в деятельности других организаций или безвозмездно полученного имущества принимается дата поступления денежных средств или подписания акта приемки-передачи имущества.

В момент, когда покупателю предъявляются расчетные документы, считаются полученными доходы от сдачи имущества в аренду и лицензионные платежи за пользование объектами интеллектуальной собственности.

Пример. В 2002 г. ЗАО «Завод» сдает свободные помещения в аренду. Этот вид деятельности не является для него основным. В договоре, который «Завод» заключил с арендатором, указано, что плата вносится первого числа авансом за месяц. Размер ежемесячной арендной платы равен 66 000 руб. (в том числе НДС — 11 000 руб.).

Бухгалтер «Завода» первого числа месяца в учете должен сделать такие проводки:

Дебет 51 Кредит 76 субсчет «Расчеты по авансам полученным»

66 000 руб. — поступил аванс арендной платы;

Дебет 76 субсчет «Расчеты по авансам полученным» Кредит 68

11 002 руб. (66 000 x 16,67%) — начислен НДС с аванса.

В конце месяца делаются такие записи:

Дебет 76 Кредит 91 субсчет «Прочие доходы»

66 000 руб. — начислена арендная плата;

Дебет 68 Кредит 76 субсчет «Расчеты по авансам полученным»

11 002 руб. — произведен вычет по ранее начисленному НДС с аванса;

Дебет 91 субсчет «Прочие расходы» Кредит 68

11 000 руб. — начислен НДС с арендной платы;

Дебет 76 субсчет «Расчеты по авансам полученным» Кредит 76

66 000 руб. — зачтен ранее перечисленный аванс.

В декларации по налогу на прибыль за квартал «Завод» должен показать доход от сдачи имущества в аренду за три месяца. Его сумма равна 165 000 руб. ((66 000 руб. — 11 000 руб.) x 3 мес.). Точно так же надо будет отражать доход, даже если арендатор не перечислит арендную плату.

Проценты по кредитам и займам, штрафы, пени и иные санкции за нарушение договорных обязательств, а также суммы возмещения убытков учитываются в тот день, когда начисляются по условиям договора или на основании решения суда.

В последний день отчетного (налогового) периода отражается получение восстановленных резервов, доходов по договору простого товарищества, доходов от доверительного управления имуществом.

Доходы прошлых лет учитываются в момент их выявления.

Доходы, полученные от операций с иностранной валютой и драгоценными металлами, признаются в момент совершения операции. А положительная курсовая разница определяется в конце каждого месяца. Точно так же производится дооценка драгоценных металлов.

Доход от дооценки имущества (за исключением амортизируемого имущества и ценных бумаг) определяется на дату проведения его переоценки.

Дату составления акта ликвидации амортизируемого имущества нужно использовать для определения дохода в виде материальных ценностей, которые получены при ликвидации имущества.

Пример. В феврале 2002 г. ООО «Пассив» ликвидировало основное средство, которое полностью самортизировано. Его первоначальная стоимость — 50 000 руб. Детали основного средства предприятие предполагает продать за 7000 руб.

В феврале в учете «Пассива» делаются следующие записи:

Дебет 01 субсчет «Выбытие основных средств» Кредит 01

50 000 руб. — списана первоначальная стоимость основного средства;

Дебет 02 Кредит 01 субсчет «Выбытие основных средств»

50 000 руб. — списана сумма амортизации, начисленная за время эксплуатации основного средства;

Дебет 10 Кредит 91 субсчет «Прочие доходы»

7000 руб. — учтены материалы, которые остались после демонтажа основного средства;

Дебет 91 субсчет «Прочие расходы» Кредит 99

7000 руб. — отражена прибыль от демонтажа основного средства.

В декларации по налогу на прибыль за I квартал 2002 г. ООО «Пассив» должно показать внереализационный доход, равный стоимости материалов, которые получены в результате демонтажа основного средства, то есть 7000 руб.

И наконец, целевые средства, использованные не по назначению, взносы некоммерческим организациям, которые были включены в состав расходов, а затем возвращены предприятию, учитываются в составе доходов в день, когда денежные средства поступают на расчетный счет или кассу предприятия.

Отражение прибыли в бухгалтерском учете — проводки

Отражение прибыли в бухгалтерском учете — проводки в данном случае напрямую зависят от того, как прибыль была получена. То же самое касается и убытка. Основные счета, на которых можно увидеть финрезультаты деятельности юрлица, — это 90, 91, 99 и 84.

Как отразить в бухучете прибыль или убыток от продаж

Как отразить в бухгалтерском учете финрезультат от прочих видов деятельности

Где в бухучете собирается информация о чистой прибыли в течение года

Нераспределенная прибыль и ее расходование в бухучете

Итоги

Как отразить в бухучете прибыль или убыток от продаж

Операции по обычным видам деятельности фиксируются на сч. 90 «Продажи». Здесь на отдельных субсчетах собираются показатели выручки, себестоимости, НДС, акцизов. Финрезультат от этой деятельности будет получен арифметическим путем, а бухпроводка выглядеть так:

- Дт 90.9 Кт 99 — для фиксации прибыли;

- Дт 99 Кт 90.9 — для фиксации убытка.

О том, как собирается себестоимость, читайте в публикации «Какие затраты включает коммерческая себестоимость продукции?».

Как отразить в бухгалтерском учете финрезультат от прочих видов деятельности

Для отражения финрезультатов деятельности, не связанной с основным профилем компании, в бухучете используется сч. 91 «Прочие доходы и расходы». Здесь же собираются иные доходы и расходы, которые непосредственно не связаны с деятельностью предприятия.

https://www.youtube.com/watch?v=j6P0ZPWwNk8

Ежемесячно сальдо сч. 91 списывается на сч. 99. Если доходы превысят расходы, то бухзапись будет такой:

Дт 91.9 Кт 99.

В обратной ситуации будет показан убыток:

Дт 99 Кт 91.9.

Где в бухучете собирается информация о чистой прибыли в течение года

Для отражения финрезультатов деятельности предприятия в течение года используется сч. 99 «Прибыли и убытки». Именно на него списываются финрезультаты от продаж и от прочей деятельности. Кроме того, на сч. 99 попадают:

- начисление условного налога на прибыль;

- начисление единого налога при УСН;

- начисление единого налога при ЕНВД;

- налоговые санкции;

- убытки, связанные с чрезвычайными обстоятельствами;

- доходы, которые получены вследствие чрезвычайных обстоятельств;

- списание отложенных налоговых активов и обязательств;

- иные доходные или расходные статьи.

В результате анализа оборотов по счету за год можно понять, прибыльной была деятельность предприятия или нет. Если дебетовый оборот превысит оборот по кредиту сч. 99, то организация отработала с убытком, а если наоборот — то год завершился прибылью. Реформация баланса завершается записью, отражающей финрезультат всей деятельности организации за год:

- Дт 99 Кт 84 — начислена прибыль;

- Дт 84 Кт 99 — запись означает, что деятельность за год была убыточной.

Для лучшего понимания процесса формирования прибыли или убытка почитайте о том, какие счета являются активными.

Нераспределенная прибыль и ее расходование в бухучете

Нераспределенная прибыль (непокрытый убыток) отражается на одноименном сч. 84. Его дебетовое сальдо говорит о накопленном убытке, а кредитовое — о прибыли. По решению собственников предприятия могут производиться расходы за счет прибыли организации или может быть погашен убыток за счет каких-либо источников.

Нераспределенная прибыль может быть направлена на следующие расходы:

- выплата дивидендов — Дт 84 Кт 75 (или Дт 84 Кт 70, если кто-то из получателей дивидендов является сотрудником предприятия);

- формирование резервного капитала — Дт 84 Кт 82;

- увеличение уставного капитала — Дт 84 Кт 80.

Убыток по решению собственников может быть погашен:

- из прибыли — Дт 84 Кт 84 с использованием соответствующих субсчетов;

- средств учредителей — Дт 75 Кт 84;

- резервного капитала — Дт 82 Кт 84;

- уставного капитала (но с условием, что его сумма не станет меньше величины чистых активов) — Дт 80 Кт 84;

- добавочного капитала, если отсутствуют иные источники — Дт 83 Кт 84.

Итоги

Результаты хоздеятельности предприятия собираются на нескольких счетах бухучета. Главное, что необходимо запомнить, — прибыль собирается по кредиту, а убыток по дебету. Это значит, что дебетовое сальдо на сч. 99 в течение года, а также накопленный остаток на сч. 84 говорят об убытке организации, а кредитовые остаточные показатели — о ее прибыли.

Подписаться

Реализация товаров

Нормативное регулирование

Розничная торговля — вид торговой деятельности, связанный с приобретением и продажей товаров для использования в личных, семейных, домашних и иных целях, не связанных с осуществлением предпринимательской деятельности (п. 3 ст. 2 Федерального закона от 28.12.2009 N 381-ФЗ).

При дистанционной торговле договор с покупателем заключается в виде публичной оферты (ст. 437 ГК РФ, ст. 434 ГК РФ, п. 3 ст. 438 ГК РФ; п. 12 Правил продажи товаров дистанционным способом, утв. Постановлением Правительства РФ от 27.09.2007 N 612).

Заключение договора дистанционной купли-продажи осуществляется в момент выдачи чека или иного документа, подтверждающего оплату покупателя, или в момент получения продавцом сообщения о намерении покупателя приобрести товар (п. 20 Правил продажи товаров дистанционным способом, утв. Постановлением Правительства РФ от 27.09.2007 N 612, ст. 497 ГК РФ).

Реализацией признается передача права собственности на товары на возмездной основе (ст. 39 НК РФ). Моментом перехода прав собственности является дата, когда покупатель получит приобретенный товар (ст. 497 ГК РФ). В целях расчета налога на прибыль организации, занимающиеся дистанционной торговлей, учитывают доходы и расходы, связанные с приобретением и продажами.

Доходы:

- В БУ выручка от реализации товаров относится к доходам от обычных видов деятельности. Она отражается по кредиту счета 90.01.1 «Выручка по деятельности с основной системой налогообложения» (п. 5 ПБУ 9/99, план счетов 1С).

- В НУ доходом является выручка от реализации без НДС (п. 1 ст. 248 НК РФ).

Изучить подробнее Доходы от реализации в БУ и НУ

Расходы:

- В БУ это фактическая себестоимость проданных товаров (п. 5, п. 9 ПБУ 10/99). Оценка товаров в розничной торговле может вестись:

- по стоимости приобретения (без использования счета 42 «Торговая наценка»);

- по продажной стоимости (с использованием счета 42 «Торговая наценка»).

Выбранный способ необходимо закрепить в Учетной политике.

- В НУ в сумму расходов, уменьшающих доходы от реализации, включают прямые расходы, связанные с приобретением товаров. Они списываются по мере реализации товаров. В состав прямых расходов могут быть включены (ст. 320 НК РФ):

- договорная стоимость приобретенных товаров;

- транспортные расходы на приобретение товаров до нашего склада.

Состав прямых расходов необходимо закрепить в Учетной политике.

В НУ оценка товаров в торговле (розничная и оптовая) всегда ведется по стоимости их приобретения (без использования счета 42 «Торговая наценка» в НУ).

НДС

Реализация товаров в розницу подлежит обложению НДС (пп. 1 п. 1 ст. 146 НК РФ). При этом в случае безналичной оплаты, в том числе с использованием банковских карт, покупателю нужно выставить счет-фактуру в одном экземпляре (п. 7 ст. 168 НК РФ, Письма Минфина РФ от 01.04.2014 N 03-07-09/14382, от 25.05.2011 N 03-07-09/14).

Изучить подробнее

Учет в 1С

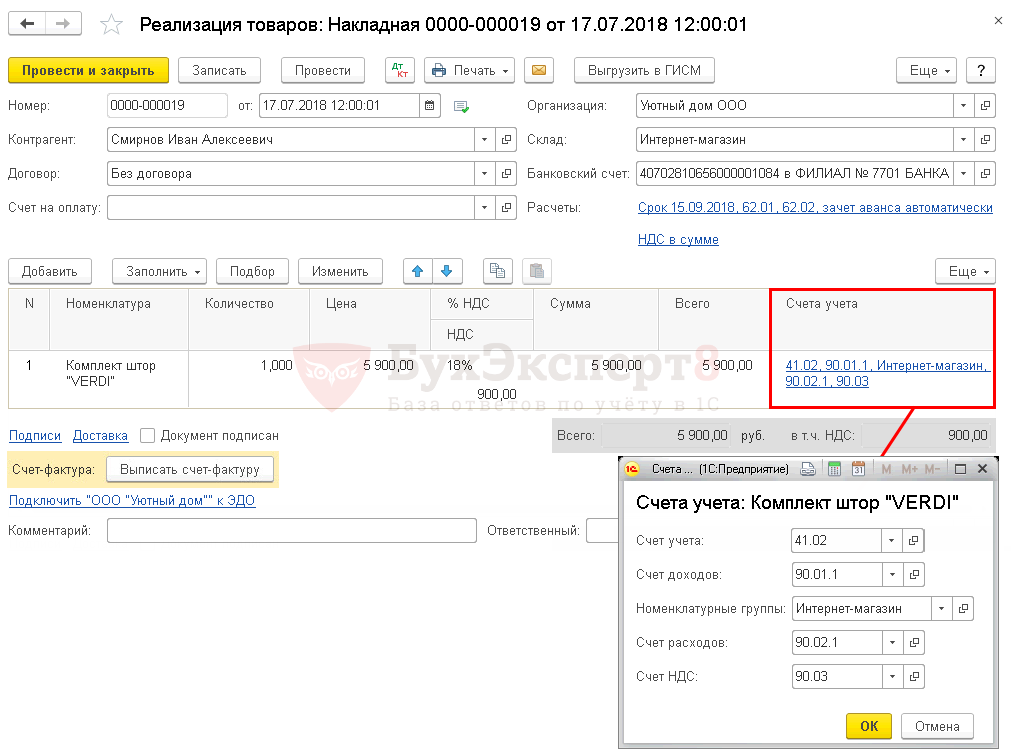

Реализация товаров оформляется документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные).

В шапке документа указывается:

- Склад — розничная точка, выбирается из справочника Склады, Тип склада — Розничный магазин.

- Счет учета расчетов с контрагентом — 62.01 «Расчеты с покупателями и заказчиками».

- Счет учета расчетов по авансам — 62.02 «Расчеты по авансам полученным».

В табличной части указываются реализуемые товары из справочника Номенклатура.

Счета учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры.

В нашем примере учет товаров в рознице ведется по покупной стоимости. Следовательно, Счет учета — 41.02 «Товары в розничной торговле (по покупной стоимости)».

Узнать подробнее проустановку счетов учета номенклатуры

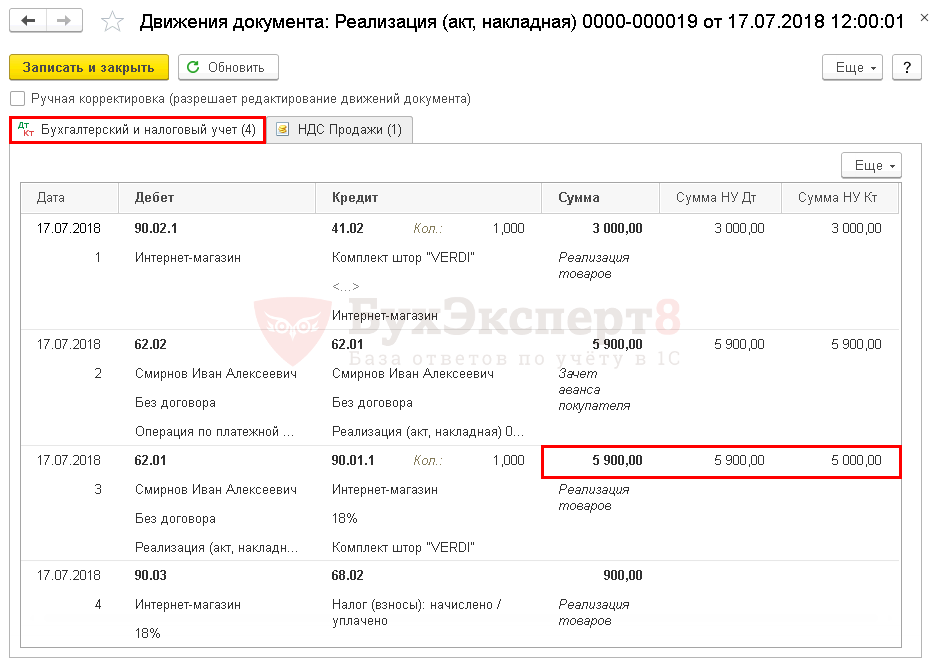

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 41.02 — списание себестоимости товаров по методу По средней (метод списания указан в учетной политике ).

- Дт 62.01 Кт 90.01.1 — выручка от реализации товаров:

- в БУ с учетом НДС;

- в НУ без учета НДС;

- Дт 90.03 Кт 68.02 — начисление НДС.

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации товаров отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

стр. 010 «Выручка от реализации — всего» в т. ч.

Себестоимость реализованных товаров отражается в составе прямых расходов:

Лист 02 Приложение N 2:

стр. 020 «Прямые расходы налогоплательщиков…» в т. ч.

Реформация баланса

31 декабря, после того определен финансовый результат за декабрь, все субсчета, открытые к счету 90, должны быть закрыты.

а) кредитовое сальдо субсчета 90-1 закрывается проводкой:

Дебет 90-1 Кредит 90-9 – закрыт субсчет 90-1 по окончании года;

б) дебетовые сальдо субсчетов 90-2, 90-3 и 90-4 закрывают проводками:

Дебет 90-9 Кредит 90-2 (90-3, 90-4) – закрыты субсчета 90-2, 90-3 и 90-4 по окончании года.

В результате сделанных проводок дебетовые и кредитовые обороты по субсчетам счета 90 будут равны.

Таким образом, по состоянию на 1 января следующего года сальдо как по счету 90 в целом, так и по всем открытым к нему субсчетам будет равно нулю.

Что значит составить проводку в бухучете?

Говоря простыми словами, чтобы составить проводку, нужно выбрать два бухгалтерских счета и внести сумму операции в дебет одного и в кредит другого.

После каждой выполненной проводки меняется величина суммарного дебетового и кредитового оборотов на одну и ту же величину, что сохраняет бухгалтерский баланс.

Прежде, чем перейти к пошаговой инструкции по формированию проводок в бухучете, нужно вспомнить несколько важных правил, которые мы изучили в предыдущих уроках:

Правило 1:

На активных счетах учитываются активы, на пассивных — пассивы, на активно-пассивных — и то, и другое в зависимости от ситуации.

Правило 2:

На активном счете увеличение актива отражается по дебету, уменьшение — по кредиту. Остаток (сальдо) всегда дебетовый или равен 0.

Правило 3:

На пассивном счете увеличение пассива отражается по кредиту, уменьшение — по дебету. Остаток (сальдо) всегда кредитовый или равн 0.

Правило 4:

Активно-пассивный счет может вести себя либо как активный, либо как пассивный. Остаток (сальдо) может быть любым.

Пошаговая инструкция по составлению проводок

Чтобы составить бухгалтерскую проводку, нужно знать, что такое План счетов, и помнить о правилах, приведенных выше.

Пошаговый алгоритм по составлению проводок:

Шаг 1. Из Плана выбирается два счета, участвующих в операции.

Если сложно сразу определить, какие счета подходят, можно почитать краткие пояснения в Плане, где указывается, что именно учитывается на каждом отдельном счете. Также нужно руководствоваться Рабочим Планом, утвержденном на предприятии.

Шаг 2. Определяется сумма операции.

Сумму можно найти в документе, на основании которого совершена операция.

Шаг 3. Определить, на каком счете сумму нужно внести в дебет, на каком — в кредит.

Как правило, именно на третьем шаге возникает большинство сложностей. Для правильного его выполнения, нужно проанализировать операцию и понять:

- что подлежит учету — актив или пассив,

- какие счета участвуют в проводке — активные или пассивные;

- на основе правил, установленных для активных и пассивных счетов совершить правильную двойную запись.

Рассмотрим алгоритм составления проводок на примерах ниже.

Примеры

Пример 1: От поставщика поступили товары на склад на основании товарной накладной на сумму 100 000.

Пользуясь пошаговой инструкцией, составим проводку для указанной выше операции:

- Шаг 1. Два участвующих счета — 60 «Расчеты с поставщиками и подрядчиками» (активно-пассивный) и 41 «Товары» (активный).

- Шаг 2. Сумма операции из товарной накладной = 100 000.

- Шаг 3. В процессе указанной операции активы (товар) поступают от поставщика на склад.

Появление товаров на нашем складе (увеличение актива) отражается по дебету активного счета 41.

Появление товаров на нашем складе (увеличение актива) отражается по дебету активного счета 41.

Выбытие товаров от поставщика (уменьшение актива) отражается по кредиту активно-пассивного счета 60 (в данном случае он ведет себя как активный).

То есть сумму 100 000 одновременно внести в Дебет 41 и в кредит 60. Такая запись и называется проводкой. Сокращенно может обозначаться Дт 41 Кт 60.

Пример 2: Организация берет кредит в банке в сумме 200 000 на срок 5 лет.

Составим проводку:

- Шаг 1. Два счета, которые участвуют в операции — 67 «Долгосрочные кредиты и займы» (пассивный) и 51 «Расчетные счета» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В процессе операции пассив (задолженность перед банком) создает актив (деньги на расч/счете).

Появление безналичных денег (увеличение актива) отражается по дебету активного сч. 51.

Появление безналичных денег (увеличение актива) отражается по дебету активного сч. 51.

Актив «деньги» формируется благодаря появлению кредиторской задолженности (увеличение пассива), которая отражается по кредиту пассивного сч. 67.

То есть сумма кредита 200 000 одновременно вносится в дебет 51 и в кредит 67. Проводка — Дб 51 Кт 67.

Пример 3: Организация выплатила работника заработную плату наличными в размере 200 000.

Составим проводку:

- Шаг 1. Два участвующих счета — 70 «Расчеты с персоналом по оплате труда» (пассивный) и 50 «Касса» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В ходе операции уменьшается количество наличных денег в кассе и погашается задолженность перед работниками.

Выдача денег из кассы (уменьшение актива) отражается по кредиту активного сч. 50.

Выдача денег из кассы (уменьшение актива) отражается по кредиту активного сч. 50.

Погашение долга по заработной платы (уменьшение пассива) отражается по дебету пассивного сч. 70.

То есть сумму операции 200 000 нужно внести в дебет 70 и кредит 50 — проводка Дт 70 Кт 50.

Еще примеры проводок в бухучете:

Как вести учет на счете 60 в 1С:Бухгалетрия?

Отправить эту статью на мою почту

Материал ниже будет посвящен вопросу, связанному с учетом на счете 60 в 1С:Бухгалтерия 3. Счет 60 – представляет собой расчеты организации со своими с поставщиками и подрядчиками, который в свою очередь имеет несколько подчиненных ему субсчетов. Счет 60 в 1С используется для агрегирования данных о расчетах с контрагентами за товары, материалы и другие ценности, выполненные работы или оказанные услуги.

Те организации, которые занимаются выполнением работ по подрядам, связанным со строительными работами, конструкторскими и технологическими работами или по договору генерального подряда расчеты с субподрядчиками также отражают на этом счете. Кредитуется счет на сумму принятых товар, услуг или работ, которые были приняты к БУ. Дебетуется в свою очередь на суммы по исполнению обязательств. Сюда же можно отнести авансы и предоплаты.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

Аналитический учет по данному счет следует вести отдельно, а именно в разрезе каждого предъявленного счета. Для того чтобы посмотреть расшифровку счета необходимо перейти в раздел “Главное” и выбрать пункт “План счетов”. В окне поиска для удобства можно установить значение “60” и программа автоматически подберет список счетов, содержащих данный код. Типовой функционал программы содержит следующие субсчета:

Рассмотрим каждый из субсчетов подробнее:

60.01 – используется для учета взаиморасчетов с кредиторами

60.02 – применяется для отражения авансовых платежей поставщикам

60.03 – предназначен для отражения операций по ценным бумагам

Последние два субсчета 60.21 и 60.22 это аналоги 60.01 и 60.02 соответственно, предназначенные для расчета в валюте. А счета 60.31 и 60.32 предназначены для учета в условных единицах. Счет является активно-пассивным, так как может содержать как дебиторскую, так и кредиторскую задолженность.

Перейдя по гиперссылке “Счета расчетов с контрагентами” в шапке формы списка плана счетом откроется соответствующая форма. Здесь можно установить счета расчетов в разрезе организаций, контрагентов и договоров.

К примеру, в поступлении счета учета расчетов задаются в шапке по соответствующей гиперссылке. После чего будет открыто окно с настройкой расчетов.

Для того чтобы проанализировать как ведется учет по счету 60 можно использовать отчет “Оборотно-сальдовая ведомость по счету”. Данный отчет находится в разделе программы “Отчеты”. В шапке указываем отчета нужную организацию, период и счет 60.

Обратите внимание, что также отобразились и субсчета. Перейдем в настройки ведомости по кнопке “Показать настройки”

В настройках как раз установлена галочка “По субсчетам”. Также дополнительно выведем группировку по договорам и документам расчетов.

На закладке “Отбор” можно установить отбор по доступным полям. Переформируем отчет по новым группировкам, после чего он примет следующий вид.

Также может быть полезен отчет “Анализ счета” в разделе “Отчеты”, который позволяет отобразить информацию между выбранным счетом, в нашем случае 60 и всеми остальными счетами за указанный период.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

КАЖДЫЙ ДОЛЖЕН ЗАНИМАТЬСЯ СВОИМ ДЕЛОМ! ДОВЕРЬТЕ НАСТРОЙКУ «1С» ПРОФЕССИОНАЛУ. ПОДРОБНЕЕ →

Обсудить статью на 1С форуме?

Отражение выручки в бухгалтерском учете

Для того, чтобы отразить выручку в бухучете, нужно основываться на подтверждающих документах. То есть на таких документах, которые могут подтвердить, что право на товар перешло покупателю, например акт или накладная, а также другие первичные документы. Существует определенный ряд требований к этим первичным документам. Они, например, должны быть составлены либо по типовым формам учетной документации, либо по форме утвержденной организацией.

Порядок определения выручки, согласно ПБУ 9/99, за выручку принимают те суммы, которые равны поступлениям денег и имущества в денежном выражении, а также дебиторской задолженности. При этом, выручка признается в бухучете с учетом НДС, пошлин акцизов, но выручкой они не являются.

В тех случаях, когда покупатель не полностью оплачивает свою задолженность перед компанией, выручку в учете организации-поставщика следует признать, как сумму поступившего платежа, а также дебиторскую задолженность по этому покупателю.