Расчеты по претензиям: проводки в бухгалтерском учете

Содержание:

- Счет 76-2 — Расчеты по претензиям

- Учет претензий у поставщика

- Практический пример по составлению бухгалтерских проводок № 1

- Расчеты по претензиям проводки

- Обязательно ли «претензионное» регулирование споров и разногласий?

- Действия контрагента при получении претензии

- Предназначение счета 76

- Расчеты по претензиям – проводки и нюансы бухгалтерского учета

- Расчеты по претензиям

- Начисления на счет 76 02 минусовое по претензиям выставленным

- Условия осуществления взаимозачета

- Кому выставляются претензии

- Бухгалтерский учет сумм претензий

- Как отразить претензию поставщику в 1с 8.2. Расчеты по претензиям

Счет 76-2 — Расчеты по претензиям

На субсчете 76-2 «Расчеты по претензиям» отражаются расчеты по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным (или присужденным) штрафам, пеням и неустойкам. По дебету счета 76 «Расчеты с разными дебиторами и кредиторами» отражаются, в частности, расчеты по претензиям: к поставщикам, подрядчикам и транспортным организациям по выявленным при проверке их счетов (после акцепта последних) несоответствия цен и тарифов, обусловленных договорами, а также при выявлении арифметических ошибок — в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» или со счетами учета производственных запасов, товаров и соответствующих затрат, когда завышение цен либо арифметические ошибки в предъявленных поставщиками и подрядчиками счетах обнаружились после того, как записи по счетам учета товарно-материальных ценностей или затрат были совершены (исходя из цен и подсчетов, отфактурованных поставщиками и подрядчиками); к поставщикам материалов, товаров, как и к организациям, перерабатывающим материалы организации, за обнаруженные несоответствия качества стандартам, техническим условиям, заказу — в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками»; к поставщикам, транспортным и другим организациям за недостачи груза в пути сверх предусмотренных в договоре величин — в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками»; за брак и простои, возникшие по вине поставщиков или подрядчиков, в суммах, признанных плательщиками или присужденных судом, — в корреспонденции со счетами учета затрат на производство; к кредитным организациям по суммам, ошибочно списанным (перечисленным) по счетам организации, — в корреспонденции со счетами учета денежных средств, кредитов; а также по штрафам, пеням, неустойкам, взыскиваемым с поставщиков, подрядчиков, покупателей, заказчиков, потребителей транспортных и других услуг за несоблюдение договорных обязательств, в размерах, признанных плательщиками или присужденных судом (суммы предъявленных претензий, не признанных плательщиками, на учет не принимаются), — в корреспонденции со счетом 91 «Прочие доходы и расходы». Счет 76 «Расчеты с разными дебиторами и кредиторами» кредитуется на суммы поступивших платежей в корреспонденции со счетами учета денежных средств. Суммы, которые, как выяснилось впоследствии, взысканию не подлежат, относятся, как правило, на те счета, с которых были приняты на учет по дебету счета 76 «Расчеты с разными дебиторами и кредиторами». Аналитический учет по субсчету 76-2 «Расчеты по претензиям» ведется по каждому дебитору и отдельным претензиям.

Учет претензий у поставщика

Если покупатель возвращает товар, который уже успел оприходовать у себя, то, по мнению Минфина и ФНС, эта операция относится к обратной реализации. Причина возврата товара значения не имеет. При этой операции покупатель обязан выставить СФ на возвращаемый товар.

Покупатель может предъявить следующие требования:

- возврат аванса за невыполненные обязательства;

- оформить замену или возврат брака;

- устранить дефекты;

- снизить цену договора;

- оплатить штрафы или неустойку.

При получении претензии организация-продавец имеет право как признать ее, так и отказать в признании. Непризнанные претензии не влияют на расчет налога на прибыль.

В случае признания претензии, ее учет зависит от сути претензии.

Невыполнение условий договора

Если условия договора нарушены покупателем, например, не были оплачены после отгрузки товара, то продавец имеет право требовать у покупателя уплаты неустойки или процентов за просрочку. Причем, закон не предусматривает одновременное взыскание и неустойки, и процентов, исключая случаи, когда это прописано в договоре.

ООО «Подмосковные просторы» выставило покупателю претензию на суму неустойки:

138000*0,15 % *9 =1863 (рубля).

Проводки у ООО «Подмосковные просторы».

Претензионная работа может быть начата в результате нарушения одной из сторон условий сотрудничества, при выявлении недостач в поставленной партии продукции, обнаружении счетных ошибок в полученных учетных документах. Претензии, предъявленные в устной форме, не имеют юридической силы. Для получения разъяснений от контрагента и исправления им ошибки необходимо направить в его адрес письменную претензию.

Практический пример по составлению бухгалтерских проводок № 1

Общество с ограниченной ответственностью «Солнце» заказало у поставщика ООО «Зори» поставку пожарных рукавов для перепродажи. Общая цена заказа – 150 000 рублей, в т.ч. НДС 18% — 22 881,35 руб. Товар был поставлен в срок, но начальником склада была выявлена недостача продукции на сумму 17 000 рублей, в т.ч. НДС 18% — 2 593,22 руб. По факту недопоставки рукавов была отправлено требование на возврат перечисленной оплаты за товар.

Бухгалтерские проводки в учете ООО «Солнце»:

Дт60 Кт: 150 000 рублей – договор поставки полностью оплачен покупателем безналичным перечислением;

Дт41 Кт: 133 304,87 рублей – поступившая продукция оприходована на склад;

Дт19 Кт60: 20 288,13 руб. – учтен входной НДС;

Дт76.02 Кт60: 17 000 руб. – отправлена претензия ООО «Зори»;

Дт51 Кт76.02: 17 000 рублей – поставщик удовлетворил требования покупателя и вернул излишне выплаченные денежные средства покупателю.

Корректировка долга: произведен взаиморасчет между организациями «Солнце» и «Зори» в полном объеме, задолженностей по договору нет.

Расчеты по претензиям проводки

При расчетах с контрагентами возможно нарушение договорных отношений или недостачи при расчетах, а так же ошибки в принятых документах.

В таких ситуациях необходимо выполнить расчеты по претензиям, проводки, отражающие эти расчеты, согласно плану счетов выполняются с использованием счета 76.2. Мы подробно разберем, как оформить претензию, что отражается на счете 76.2, приведем основные проводки с использованием этого счета, расскажем о бухгалтерском и налоговом учете расчетов по претензиям.

Алгоритм урегулирования претензии

Для оформления претензии надо выполнить два простых шага:

1.Претензия оформляется в письменном виде, где указывается требования заявителя и денежная сумма, необходимая к выплате, а также дата – письмо-претензия и передаётся контрагенту.

2.После рассмотрения претензии, контрагент либо принимает претензию, либо отказывает.

Важно: Следует в обязательном порядке известить контрагента о возникшей претензии (ст. 483 ГК РФ)

Обращаться в суд следует только после извещения контрагента. Исковое заявление в суд не будет принято, если контрагенту не была предъявлена претензия (ст. 128 Арбитражного процессуального кодекса и ст. 136 Гражданского процессуального кодекса)

При этом важно правильно произвести все расчеты по претензиям. Бухгалтерский и налоговый учет, проводки при работе с претензиями довольно просты и мы подробно разберем их

Проводки по претензиям проходят через субсчет 76.2.

Расчеты по претензиям: проводки по счету 76.2

Расчеты по претензиямвыполняются с помощью субсчета 76.2. На данном счете отражаются суммы, которые выставлены заказчиком на основании писем-претензий. Письмо претензия выставляется за нарушение условий договора с контрагентом, а именно:

- Не поставкой товара или невыполнением работ прописанных в договоре

- Нарушение сроков, например сроков поставки или исполнения работ

- Несоответствие товара описанию в договоре, например по качественным или иным характеристикам

- Нарушение комплектации, целостности или тары

Важно: При использовании счета 76.2 для сумм предъявленных претензий используется дебетовый счет, для сумм с полученными претензиями используется кредитовый счет

Расчеты по претензиям: бухгалтерский и налоговый учет, проводки

Расчеты по претензиям производят с помощью счета 76.2. Наиболее часто используемые проводки с использованием этого счета мы привели в таблице.

| 76.2 | 20 | Признана претензия по вине контрагента. Сумма претензии учитывается за счет расходов по основному производству |

| 76.2 | 23 (29) | Признана претензия по вине контрагента. Сумма претензии учитывается за счет расходов вспомогательного производства |

| 76.2 | 28 | Учет суммы потерь от брака, возникших из-за вины контрагента и подлежат взысканию |

| 76.2 | 51 | Уплачена сумма претензии поставщикам и подрядчикам |

| 10 | 76.2 | Учет суммы претензии, которую удовлетворил поставщик материалов |

| 41 | 76.2 | Учет суммы претензии, которую удовлетворил поставщик товаров (в связи с недостачей поставленных товаров) |

| 60 | 76.2 | Отражение суммы претензии, предъявленной поставщиками по задолженности, не уплаченной в срок, при её признании |

Примеры проводок при расчетах по претензиям

Приведем пример использования счета 76.2. Предположим, что ООО «Титан» приобрело оборудование на сумму 1 000 000 рублей. При приеме оборудования, в финансовых документах найдена ошибка – недостача на 50 000 рублей. Т.е имеем:

| Дебит | Кредит | Сумма | Операция |

| 10 | 60 | 950 000 | Оприходовано оборудование |

| 60 | 51 | 1 000 000 | Оплата |

| 76.2 | 60 | 50 000 | Претензия на недостачу денежных средств |

Если организация удовлетворяет претензию, то имеем

| Дебит | Кредит | Сумма | Операция |

| 51 | 76.2 | 50 000 | Поступление денежных средств в счет недостачи |

В случае отказа, если необходимо списать недостачу

| Дебит | Кредит | Сумма | Операция |

| 94 | 76.2 | 50 000 | Списание недостачи |

Налоговый учет расчетов по претензиям

Согласно ст. 265 НК РФ, расходы в виде признанных должником штрафов, пеней и т.д. за нарушение договорных обязательств, а также расходы на возмещение причиненного ущерба включаются в состав внереализационных расходов при исчислении налога на прибыль.

Важно: все расчеты по претензиям должны обязательно быть подтверждены документально. Для документального подтверждения расходов, организация должна оформить документ о признании нанесенного ей ущерба, и переслать контрагенту этот претензионный документ

В документе указываем сущность претензии и сумму

Для документального подтверждения расходов, организация должна оформить документ о признании нанесенного ей ущерба, и переслать контрагенту этот претензионный документ. В документе указываем сущность претензии и сумму.

Обязательно ли «претензионное» регулирование споров и разногласий?

Несмотря на то что выставление претензии как способ защиты своих прав фигурирует во многих нормативных актах, о едином и четком правовом регулировании претензионного порядка говорить не приходится. Начнем с п. 5 ст. 4 АПК РФ, который устанавливает обязательный досудебный порядок урегулирования споров в двух случаях:

- если это предусмотрено федеральным законом;

- если это предусмотрено договором.

Урегулирование споров в претензионном порядке допускается в двух случаях: когда это установлено нормативными актами или предусмотрено в договоре. Чаще встречается второе, когда претензионный порядок является одним из условий договора. Тогда при подаче иска в судебную инстанцию без выставленной ранее претензии к контрагенту, как предусматривает договор, суд возвращает исковое заявление истцу, что не исключает повторного обращения истца в суд, если досудебная процедура будет соблюдена. Если же договором не предусмотрен пункт о предъявлении претензии за невыполнение принятых обязательств, то претензионный порядок не является обязательным и спор может быть разрешен непосредственно в суде.

Претензионной работы не избежать организациям — импортерам и экспортерам, которые работают с иностранными партнерами, не выполняющими в срок свои обязательства по передаче товара или перечислению денежных средств за поставленный на экспорт товар. Обязанность по репатриации иностранной валюты до сих пор сохранена для резидентов, занимающихся внешнеэкономической деятельностью (ст. 19 Закона о валютном регулировании и валютном контроле) <1>. Для импортеров она заключается в возвращении денежных средств, перечисленных за не ввезенный на территорию РФ товар, экспортеры, наоборот, обязаны позаботиться о получении на свои счета денежных средств, причитающихся за переданные нерезидентам товары. И в той, и в другой ситуации организации следует принять ряд обеспечительных мер на случай неисполнения договорных обязательств, что позволит избежать ответственности за действия иностранного партнера. Направление ему претензии и писем с требованием оплаты товара (возврата денежных средств при непоступлении товара) расценивается как мера, связанная с выполнением обязанностей по репатриации иностранной валюты.

<1> Федеральный закон от 10.12.2003 N 173-ФЗ.

Для отдельной категории споров обязательный претензионный порядок может быть предусмотрен законом. В частности, досудебное урегулирование претензий до предъявления судебного иска установлено для договора перевозки грузов (ст. 797 ГК РФ), договора транспортной экспедиции (ст. 12 Закона о транспортно-экспедиционной деятельности) <2>, а также в случае одностороннего расторжения или изменения условий любого заключенного договора (п. 2 ст. 452 ГК РФ) <3>. Данные нормы применяются независимо от того, предусмотрен ли сторонами в договоре претензионный порядок. Во всех остальных случаях претензия может быть выставлена в добровольном порядке, что имеет ряд преимуществ по сравнению с урегулированием взаимоотношений в суде.

<2> Федеральный закон от 30.06.2003 N 87-ФЗ.<3> Письмо ВАС РФ от 25.05.2004 N С1-7/УП-600.

У организаций, которые решили уладить конфликт в претензионном порядке, отпадает необходимость в оплате судебных расходов (госпошлина, услуги юристов и адвокатов). Кроме этого, не нужно запасаться убедительными аргументами для обоснования своей позиции перед арбитрами, учитывая, что судебное разбирательство может затянуться на месяцы. Не следует забывать и о том, что даже если иск будет признан, не факт, что организации удастся взыскать с обидчика сумму ущерба, причиненного неисполнением условий договора. Исполнительный лист по ряду причин может быть возвращен истцу в связи с невозможностью взыскания, поэтому лучше договориться с нерадивым партнером по-мирному, во внесудебном порядке. Как же это можно сделать с минимальными потерями?

Действия контрагента при получении претензии

Контрагент, которому организация выставила претензию, вправе:

признать ее;

отказаться от признания (например, при отсутствии его вины в нарушении обязательства);

продолжить деловую переписку (например, с целью получить дополнительную информацию или доказать отсутствие вины в нарушении обязательства).

Это следует из статьи 401 Гражданского кодекса РФ.

В двух последних случаях (отказа и продолжения переписки) в бухучете никаких записей делать не нужно (ст. 5 Закона от 6 декабря 2011 г. № 402-ФЗ). Непризнанные должником претензии не влияют и на налогообложение (гл. 25, 26.2 и 26.3 НК РФ). Это связано с тем, что при этом не происходит ни возникновения обязательства, ни каких-либо расчетов.

Ситуация: примет ли суд для рассмотрения исковое заявление организации к своему контрагенту, если контрагент оставил без рассмотрения ранее направленную ему претензию?

Да, примет.

Чтобы претензию к контрагенту рассмотрел суд, важен сам факт досудебного (претензионного) разбирательства между сторонами, а не его результат. Поэтому, если контрагент не рассмотрел полученную претензию, не ответил организации или в ходе разбирательства стороны не пришли к согласию, досудебный (претензионный) порядок решения споров суды считают соблюденным (см., например, постановления ФАС Северо-Западного округа от 13 ноября 2007 г. № А56-49658/2005, Уральского округа от 20 июня 2005 г. № Ф09-1757/05-С5). Суд примет исковое заявление организации к рассмотрению (ч. 5 ст. 4 АПК РФ, ст. 136 ГПК РФ).

В случае когда должник признает претензию, выставленную организацией, бухучет и налогообложение такой операции зависят от характера требований, предъявленных контрагенту.

Расчеты по признанным контрагентами претензиям в большинстве случаев ведите с использованием счета 76 субсчета 2 «Расчеты по претензиям» (Инструкция к плану счетов).

Предназначение счета 76

76 счет является расчетным активно-пассивным. Он необходим для того, чтобы обобщить информацию о финансовых операциях с дебиторами и кредиторами, не учтенную на счетах 60-75:

- имущественное страхование;

- претензии;

- средства, удержанные из зарплаты работников для сторонних лиц согласно постановлению судов или исполнительных актов.

В новом плане счетов существенно расширились функции рассматриваемого счета, через который осуществляется основной финансовый поток. В связи с этим стало целесообразно открыть разные категории, предназначенные для определенных видов расчета.

Расчеты по претензиям – проводки и нюансы бухгалтерского учета

Претензия может быть выставлена покупателем поставщику, если:

- нарушены договорные обязательства;

- выявлена недостача поступивших ценностей;

- в документах поступления обнаружены арифметические ошибки.

Для расчета по предъявленным поставщику или признанным претензиям применяется счет 76.2 «Расчеты по претензиям». В этой статье мы рассмотрим аспекты оформления такой операции и расчетам по претензиям в проводках.

Оформление претензии

Претензионный порядок урегулирования обязателен, если такой порядок разрешения споров определен ФЗ или условиями договора.

Претензия оформляется в письменном виде, в претензионном письме должно быть отражены требования заявителя и указана сумма претензии. Организация-поставщик рассматривает претензию в течение 30 дней и дает на нее письменный ответ.

При согласии оплатить указывается дата — номер и сумма платежного документа, которым погашается задолженность. При отказе в письме указывается ссылка на законодательство.

При отказе поставщика в удовлетворении претензии организация-покупатель имеет право обратиться в суд.

Учет претензий у покупателя

После рассмотрения претензии покупателя поставщик может либо принять решение о ее удовлетворении, либо отказать.

ООО «Орхидея» получило от поставщика материалы на сумму 20000 рублей. При проверке обнаружена недостача на 4000 рублей.

Организация предъявила поставщику претензию.

| Дт | Кт | Описание операции | Сумма | Документ |

| 10 | 60 | Оприходованы поступившие материалы | 16000 | ТОРГ-12 |

| 60 | 51 | Оплата поступления материала с расчетного счета | 20000 | Платежное поручение |

| 76.2 | 60 | Претензия поставщику на недостачу | 4000 | Претензионное письмо |

Если поставщик принял решение удовлетворить претензию, то в ООО «Орхидея» это отражается следующим образом:

| Дт | Кт | Описание операции | Сумма | Документ |

| 51 | 76.2 | Поступление средств в счет недостачи | 4000 | Платежное поручение |

В случае отказа возместить недостачу, ее сумма списывается на счет расходов:

| Дт | Кт | Описание операции | Сумма | Документ |

| 94 | 76.2 | Недостача списана | 4000 | Бухгалтерская справка |

В случае несоблюдения поставщиком условий договора обычно предусмотрено начисление штрафа, пени или неустойки. Эти суммы отражаются так же, на счете расходов.

Учет претензий у поставщика

Если покупатель возвращает товар, который уже успел оприходовать у себя, то, по мнению Минфина и ФНС, эта операция относится к обратной реализации. Причина возврата товара значения не имеет. При этой операции покупатель обязан выставить СФ на возвращаемый товар.

Покупатель может предъявить следующие требования:

- возврат аванса за невыполненные обязательства;

- оформить замену или возврат брака;

- устранить дефекты;

- снизить цену договора;

- оплатить штрафы или неустойку.

При получении претензии организация-продавец имеет право как признать ее, так и отказать в признании. Непризнанные претензии не влияют на расчет налога на прибыль.

В случае признания претензии, ее учет зависит от сути претензии.

Невыполнение условий договора

Если условия договора нарушены покупателем, например, не были оплачены после отгрузки товара, то продавец имеет право требовать у покупателя уплаты неустойки или процентов за просрочку. Причем, закон не предусматривает одновременное взыскание и неустойки, и процентов, исключая случаи, когда это прописано в договоре.

ООО «Подмосковные просторы» в апреле 2015 года совершило продажу ООО «Подсолнух» партии материалов на сумму 138000 рублей, вкл. НДС 21051 рубль. Покупатель «Подсолнух» просрочил оплату на 9 дней. Размер неустойки за несвоевременную оплату составляет 0,15 % от размера платежа за каждый день просрочки.

ООО «Подмосковные просторы» выставило покупателю претензию на суму неустойки:

138000*0,15 % *9 =1863 (рубля).

Проводки у ООО «Подмосковные просторы»:

| Дт | Кт | Описание операции | Сумма | Документ |

| 76.2 | 91.1 | Признание неустойки | 1863 | Претензионное письмо |

| 51 | 76.2 | Оплата неустойки покупателем | 1863 | Платежное поручение |

Расчеты по претензиям

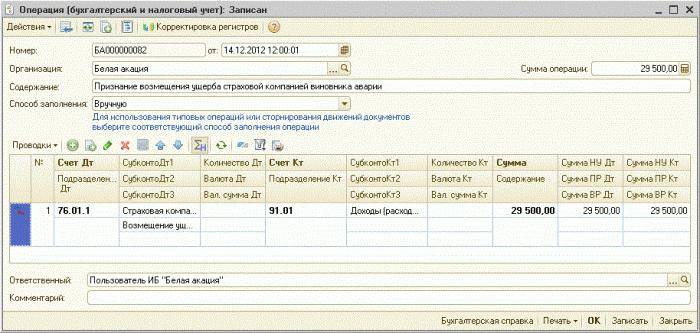

При несвоевременной оплате поставленных товаров покупатель, согласно условиям договора, должен выплатить неустойку. Размер неустойки – 0,1 процента от суммы задолженности по оплате товаров за каждый день просрочки. Оплату за поставленные товары «Альфа» перечислила «Гермесу» только 24 марта. 25 марта «Гермес» выставил в адрес «Альфы» претензию на уплату неустойки за несвоевременный расчет по договору (просрочка составила 31 день). Сумма неустойки за просрочку оплаты товара составила:120 000 руб. × 0,1% × 31 дн. = 3720 руб. «Альфа» признала претензию «Гермеса» и выплатила неустойку. В учете «Гермеса» бухгалтер сделал записи: Дебет 76-2 Кредит 91-1– 3720 руб. – начислена неустойка за нарушение срока оплаты товара; Дебет 51 Кредит 76-2– 3720 руб. – получена неустойка. Налог на прибыль «Гермес» платит ежемесячно, применяет метод начисления.

Бухгалтер ООО «РОМАШКА» сформировал следующие проводки по претензиям от поставщика АО «ВЕСНА»: Счет Дебета Счет Кредита Сумма проводки, руб. Описание проводки Документ-основание 91.02 76.02 8 500,00 В учете отражена неустойка Письмо – претензия 76.02 51 8 500,00 Перечислена сумма признанной неустойки Банковская выписка Пример 2. Получена претензия от покупателя — проводки у поставщика по возврату полученного аванса В 10.01.2016г.

между организацией АО «ВЕСНА» и покупателем ООО «РОМАШКА» был заключен договор на поставку товара на общую сумму 650 000,00 руб., в т.ч. НДС 99 152,54 руб. Срок поставки по условиям договора 01.03.2016г. Покупатель ООО «РОМАШКА» 15.01.2016г. перечислил полную предоплату согласно условиям договора.

Начисления на счет 76 02 минусовое по претензиям выставленным

С помощью наглядных примеров и конкретных ситуаций мы поможем Вам разобраться в правилах учета претензий и особенностях использования счета 76.2. Счет 76.2 учет расчетов по претензиям: использование На субсчете 76.

2 отражаются суммы, учтенные согласно писем-претензий, полученных поставщиками и выставленные заказчиками.

Письма-претензии могут быть составлены в связи с неудовлетворенными условиями заключенных договоров, а именно:

- нарушение сроков поставки;

- несоответствие товара качественным (количественным) характеристиками;

- нарушение комплектности товара, отсутствие необходимой тары и т.п.;

- товар не поставлен (работы, услуги не выполнены).

Суммы предъявленных претензий учитываются по Дт 76.2, для проведения операций с полученными претензиями используют Кт 76.2.

Внимание

Мрамор» инициировал расторжение договора и выставил претензию с требованием вернуть аванс, ранее уплаченный в пользу «Кремния». После рассмотрения претензии «Кремний» вернул деньги и расторгнул договор.

Счет-фактура 68 НДС 51 Сумма НДС перечислена в бюджет 114.695 руб. Платежное поручение 62 Авансы полученные 76.2 Учтена сумма задолженности перед ООО «Мрамор» в связи с нарушением условий и последующим расторжением договора 751.650 руб.

Счет 76.02 — расчеты по претензиям

Н.А. Габец, эксперт АГ «РАДА» В хозяйственной практике нередки случаи, когда партнер по тем или иным причинам не выполнил условий договора. Чтобы защитить свои законные права, организация должна выставить партнеру претензию.

Об учете таких операций читайте в статье. Предъявление претензии относится к досудебному порядку урегулирования споров.

В ней одна организация указывает другой на совершенные ею неправильные действия (бездействие) или ошибки, в результате которых ущемлены ее законные интересы. В претензии содержатся требования устранить или добровольно исправить эти нарушения.

Она должна предъявляться в письменной форме за подписью руководителя организации (предпринимателя) или его заместителя, если это предусмотрено законом или уставом организации.

Счет 76.02 «расчеты по претензиям»

Покупка» вид операции: «Покупка, комиссия» «Отражение суммы претензий, предъявленной поставщику, в связи с выявлением несоответствия цен и тарифов, арифметическими ошибками при расчете стоимости тары и тарных материалов в организациях, осуществляющих торговую деятельность» Дебет 76.

02 «Расчеты по претензиям» Кредит 41.03 «Тара под товаром и порожняя» Каким документом делается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.

0:— Операция (бухгалтерский и налоговый учет) в меню «Операции — Операции, введенные вручную» «Отражение суммы претензии за брак покупных изделий, признанной поставщиком или присужденной судом в руб.» Дебет 76.02 «Расчеты по претензиям» Кредит 41.

04 «Покупные изделия» Каким документом делается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:— Операция (бухгалтерский и налоговый учет) в меню «Операции — Операции, введенные вручную» «Возврат покупных изделий поставщику по договору в руб.

Условия осуществления взаимозачета

Взаимозачет не является, согласно закону, сделкой. Его осуществление предполагает соблюдение следующих условий:

- Предприятия инициировали минимум две операции, в результате которых появились их задолженности друг перед другом.

- Обязательства являются встречными. То есть, каждый участник взаимозачета является и дебитором, и кредитором.

- Требования являются аналогичными. То есть, сумма одной задолженности равна сумме другого долга. Однако часто долги не являются полностью однородными. В этом случае происходит взаимозачет на сумму наименьшего долга. Остаток большей задолженности может быть выплачен денежными средствами. Сумма к оплате рассчитывается на основании Акта сверки взаиморасчетов.

ВАЖНО! Если задолженность перед компанией оплачивается путем предоставления товаров на аналогичную сумму, такая операция взаимозачетом являться не будет. Это бартер, предполагающий иной порядок учета

ВНИМАНИЕ! Взаимозачет не применяется при возмещении ущерба или выплате алиментов. Рассмотрим базовые правила взаимозачета:. Рассмотрим базовые правила взаимозачета:

Рассмотрим базовые правила взаимозачета:

- Рассматриваемым методом можно погасить задолженность с различным сроком погашения: наступившим, не наступившим, неопределенным. Если срок выплаты долга прошел, требуется покрыть его в течение недели после предъявления требований.

- Обычно в операции участвуют две стороны. Однако во взаимозачете могут принимать участие три и более компании. В этом случае имеют место быть круговые требования.

Учет осуществляется в зависимости от нюансов конкретного взаимного расчета.

Кому выставляются претензии

Претензионное обращение может быть оформлено любой стороной какого угодно официального договора. Чаще всего подателями претензий являются:

- кредиторы, взыскивая просроченный долг;

- заказчики (претензия поставщику или исполнителю услуги еще называется рекламацией);

- поставщики, продавцы (могут требовать точного исполнения обязанностей от покупателя).

Претензии между поставщиками и покупателями могут быть вызваны недопоставкой, неправильным расчетом цифр в договорных документах, другими нарушениями условий договора.

ВАЖНО! Если претензия касается физического лица, она регламентируется Законом о защите прав потребителей. Претензии между юрлицами – прерогатива федерального законодательства (Гражданского кодекса РФ)

Претензии при «обратной реализации»

Случается, покупатель уже оприходовал товар у себя, но по какой-то причине решил возвратить его поставщику. При этом может быть выставлена претензия на:

- возврат внесенной ранее предоплаты;

- замену купленной продукции;

- устранение недостатков, дефектов;

- уменьшение суммы оплаты за товар;

- выплату штрафов, неустоек и пр.

Бухгалтерский учет сумм претензий

Для того чтобы отразить претензию на бухгалтерском балансе, нужно, чтобы соблюдалось одно из двух условий:

- вторая сторона признала претензию обоснованной;

- претензия не признана, но вместо нее есть судебное решение.

СПРАВКА! Первое условие документально обосновывается письменным ответом участника договора на претензию.

Для учета сумм претензий ПБУ рекомендует использовать субсчет 76.2 «Расчеты по претензиям».

Образцы и примеры проводок

ПРИМЕР 1. Пусть фирма заказала у поставщика сырье на сумму 10 000 руб. После поступления материалов оказалось, что количества поставленного сырья недостает на сумму 1000 руб. Поставщику была направлена претензия, которую он согласился удовлетворить. Вот как будут выглядеть бухгалтерские проводки этих операций:

- дебет 10 «Материалы», кредит 60 «Расчеты с поставщиками» – оприходование поступивших материалов на сумму 9 000 руб.;

- дебет 60, кредит 51 «Расчетный счет» – оплата полной суммы заказа согласно платежным документам – 10 000 руб.;

- дебет 76.2, кредит 60 – претензия на недостачу 1000 руб.;

- дебет 51, кредит 76.2 – поступление 1000 руб. от поставщика (перекрытие недостачи).

Если бы поставщик не стал высылать средства в возмещение, не признав претензию, эти деньги нужно было бы списать в убытки:

дебет 94 «Недостачи и потери от порчи ценностей», кредит 76.2 – списание недостачи в 1000 руб.

Если договором предусмотрена неустойка за нарушение тех или иных условий (сроков, количества поставки и др.), эти суммы также списываются на расходы.

ПРИМЕР 2. Одна сторона договора продала другой партию канцтоваров на сумму 12 000 руб., в которую входит НДС. Фирма-покупатель затянула с оплатой, внеся ее на 10 дней позже. Договором была предусмотрена неустойка за нарушение сроков в размере 0,1% за каждый день. На сумму 1200 руб. (12 000 х 0,1%) покупателю была выставлена претензия. Проводки у фирмы-продавца:

- дебет 76.2, кредит 91.1 – отражение суммы неустойки в 1200 руб.;

- дебет 51, кредит 76.2 – внесение 1200 руб. в качестве неустойки покупателем.

Как отразить претензию поставщику в 1с 8.2. Расчеты по претензиям

Составление бухгалтерских проводок по претензиям от покупателей осуществляется в следующей последовательности:

— получение письменной претензии покупателя о нарушениях условий договора (например, недопоставка товара); — решение об удовлетворении требований заказчика: поставка недостающей продукции, возврат денежных средств наличными или безналичным перечислением; — оплата предусмотренных договором неустоек или штрафных санкций; — сверка с контрагентом по расчетам.

В предпринимательской деятельности любой организации встречается обязательная работа с претензиями покупателей. Наиболее распространенные причины:

- нарушение условий соглашения о сроках поставки приобретенных товаров;

- несоответствие качественных и количественных характеристик;

- нарушение комплектации продукции;

- невыполнение условий договора (недопоставка продукции);

- брак и т.д.

Порядок предъявления претензий

Причиной нарушения условий договора могут быть:

- Поставщик нарушил сроки поставки;

- Нарушение сроков оплаты;

- Поставленный товар не соответствует указанным характеристикам;

- Поставленный товар не соответствует количеству;

- Не поставка товара;

- Не выполнены работы, услуги.

В письме-претензии покупатель должен указать, какие условия договора были нарушены и предоставить доказательства виновности поставщика. К письму-претензии должны быть приложены оригиналы документов, которые подтверждают предъявляемые претензии к поставщику:

Срок для рассмотрения претензий может быть установлен:

- Законодательством (п.5 ст.12 № 87-ФЗ от 30.06.2003г);

- Договором;

- Внутренним распорядком организации.

Как оформить возврат товара поставщику в 1С 8.3 – проводки по новым правилам

Если поставщик отгрузил вам некачественный или некомплектный товар, можете его вернуть.

Также могут быть другие причины возврата, это зависит от условий договора поставки.

С 2020 года товар возвращают по новым правилам. Какие проводки в 1С 8.3 делают на возврат товара поставщику читайте эту инструкцию.

Закон позволяет возвращать товар поставщику в таких случаях:

- Поставщик регулярно нарушает сроки поставки;

- Качество не соответствует условиям договора;

- Поставщик не отгрузил нужное количество. В этом случае покупатель может отказаться от всей партии;

- Товар не полностью укомплектован;

- Продукцию отгрузили без упаковки или тары.

- Покупатель не получил полную информацию о характеристиках товара;

C 1 января 2020 года налоговая рекомендует делать возврат товара поставщику по новым правилам. Далее читайте инструкцию, как сделать возврат товара поставщику в 1С и какими проводками отражать эту операцию с учетом новых изменений.

Учет расчетов по претензиям

Для учета расчетов по предъявленным претензиям поставщика, признанным (присужденным) штрафам, пеням и неустойкам в бухгалтерском учете используют субсчет 76.02 «Расчеты по претензиям» к счету 76 «Расчеты с разными дебиторами и кредиторами». Суммы предъявленных претензий учитываются по дебету 76.02, а для учета суммы по претензиям используют кредит 76.02.

Проводки по расчетам по претензиям

Расчеты, связанные по предъявленным претензиям в бухгалтерском учете можно отражать, используя следующие основные проводки:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

| Счет Дебета | Счет Кредита | Описание проводки |

| 76.02 | 20 | Признана претензия за простои или брак по вине подрядчика в основном производстве |

| 76.02 | 23 | Признана претензия за простои или брак по вине подрядчика во вспомогательных производствах |

| 76.02 | 29 | Признана претензия за простои или брак по вине подрядчика в обслуживающих хозяйствах |

| 76.02 | 28 | Признана претензия за поставку недоброкачественных материалов, повлекших брак продукции |

| 76.02 | 41 | Признана претензия за выявленные ошибки на поставленные товары после их принятия на склад ТМЦ |

| 76.02 | 51(52) | Признана претензия к кредитным организациям по суммам денежных средств, ошибочно перечисленным или ошибочно списанным с расчетного счета организации |

| 76.02 | 60 | Признана претензия за выявленные ошибки на поставленные товары после до принятия на склад ТМЦ |

| 76.02 | 91 | Отражены признанные плательщиком (или присужденные судом) штрафов, пени и т.д. подлежащие взысканию с поставщиков за несоблюдение условий договора |

| 10 | 76.02 | Учтена сумма претензии, признанной поставщиком материалов |

| 41 | 76.02 | Учтена сумма претензии, признанной поставщиком товаров |

Рассмотрим некоторые из них на примерах с проводками.