Возврат товара от покупателя в 1с 8.3: поэтапная инструкция

Содержание:

Документальное оформление

Документальное оформление зависит от того, кто возвращает товар.

Товар возвращает организация или предприниматель, которые не приняли его на учет. Если покупатель обнаружил несоответствие товаров условиям договора или требованиям законодательства в момент их приемки, он составляет акт, например, по форме № ТОРГ-2 (№ ТОРГ-3).

На основании этого документа он может отказаться от поступивших товаров и потребовать их замены или возврата денег. Договор купли-продажи или поставки в этом случае считают неисполненным, а полученные товары покупателем – принятыми на ответственное хранение (п. 1 ст. 454 ГК).

Акт составляют в четырех экземплярах. В нем указывают сведения о товаре, к которому есть претензии по его количеству, качеству, ассортименту и т. д. Документ подписывают обе стороны – как продавец, так и покупатель. Один экземпляр акта покупатель передает продавцу вместе с товаром при его возврате.

Товар возвращает организация или предприниматель, которые приняли его на учет. Тот факт, что товар не соответствует условиям договора или требованиям законодательства, покупатель может обнаружить уже после того, как оприходовал его.

Недостатки он должен зафиксировать в акте. Унифицированной формы для этого документа нет, поэтому покупатель разрабатывает ее самостоятельно.

Товар возвращает физическое лицо.

Для возврата покупатель предъявляет:

- документ о факте покупки: кассовый чек, или товарный чек, или документ на оплату и т. д.;

- заявление о возврате товара;

- документ, удостоверяющий личность, – по просьбе продавца.

Если расчеты были наличными или по банковской карте, то продавец:

- пробивает на онлайн-ККТ чек с признаком «возврат прихода»;

- оформляет расходный кассовый ордер либо на каждый возврат, либо один в конце смены на общую сумму возврата по кассовым чекам;

- выдает покупателю наличные деньги или делает возврат платежа на карту.

Как отразить возврат товаров от покупателя в «1С: Бухгалтерия Предприятия 8.2»?

Многие предприятия сталкиваются в хозяйственной деятельности с ситуациями, когда покупатель возвращает приобретенный товар по различным причинам, особенно часто это происходит, потому что продукция бывает ненадлежащего качества. Эта статья поможет Вам понять, как отразить данную операцию в программе «1С: Бухгалтерия Предприятия 8.2 редакция 3.0».

С помощью документа «Возврат от покупателя» отражается возврат товаров, оборудования, продукции и тары от комиссионера или покупателя. Для открытия списка документов следует перейти в раздел учета «Продажа и покупка», где в разделе «Продажи» необходимо открыть гиперссылку «Возвраты от покупателей».

Далее потребуется кликнуть на ссылку для открытия списка документов, после чего с помощью кнопки «Создать» добавить новый документ, что приведет к открытию следующей формы:

Чтобы отобразить возврат следует выбрать пункт «Комиссия, продажа» в реквизите «Вид операции». Кроме того, Вам потребуется заполнить такие реквизиты, как договор (по которому осуществлялась продажа), склад (на который регистрируется возврат), а также реквизиты контрагента (осуществляющего возврат).

Как только будет выбран договор и контрагент откроется доступ к реквизиту «Документ отгрузки», в нем необходимо выбрать документ, по которому совершалась отгрузка возвращаемого в настоящий момент товара. Выбрать можно из нескольких типов различных документов:

Самой распространенной ситуацией является возвращение продукции на основе отчета о розничных продажах или реализации услуг и товаров. Как только выбор типа документа будет сделан, откроется список документов реализации по данному контрагенту, из которого также требуется выбрать нужный.

Затем заполняется табличная часть формы «Товары», которая является подкатегорией строки «Возврат от покупателя», это действие делается при помощи нажатия на кнопку «Заполнить», открывающей подменю для следующего выбора одного из пунктов:

Первый возможный пункт – это «Заполнить по документу отгрузки». При его выборе табличная часть формы предварительно очищается, а в дальнейшем заполняется строками документа отгрузки.

Второй возможный пункт – это «Добавить из документа отгрузки». При его выборе табличная часть формы предварительно не очищается, а добавление строк документа отгрузки происходит в дополнении к строчкам уже введенным вручную.

В ситуации, когда покупатель хочет вернуть только часть купленных товаров, а не все целиком, то в табличной части корректируется число возвращаемой продукции. После завершение данных действий документ можно проводить, а также формировать следующие проводки:

Из примера можно увидеть, что проводки по реализации продукции сторнированы на цену возврата. Далее, исходя из введения документа «Возврат от покупателя», для отражения операций в книге покупок вводится документ «Счет-фактура полученный», это делается за счет специальной кнопки «Создать на основании».

Взяв за основу документ «Возврат от покупателя» допускается создание документов на возврат денег в том случае, если покупатель перечислил оплату за приобретенную продукцию. Данную операцию можно осуществить при помощи документов «Списание с расчетного счета», «Платежное поручение» и «Расходный кассовый ордер», формируя их на основе документа на возврат.

Введение документа «Возврат от покупателя» производится за счет формы документа или списка «Реализация услуг и товаров» и при использовании кнопки «Создать на основании», которая есть как форме списка, так и в форме документа «Реализация услуг и товаров».

Благодаря данным действиям в программе «1С: Бухгалтерия Предприятия 8.2» осуществляется отражение возврата товара от покупателя.

Возврат товара в одном налоговом периоде с отгрузкой

Пример

У продавца возникает необходимость корректировки реализации. Эта операция производится с помощью проводок, сторнирующих реализацию.

Проводки при возврате товара в одном налоговом периоде

Бухгалтером ООО «Белый камень» ранее были созданы проводки по реализации:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 61.01 | 90.01 | Начислена выручка от реализации | 118 000 | Накладная, Счет-фактура |

| 90(НДС) | 68(НДС) | Начислен НДС с реализации | 18 000 | Счет-фактура |

| 90.02 | 41 | Списана себестоимость реализованного товара | 90 000 | Накладная |

После возврата товара бухгалтер делает следующие проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 61.01 | 90.01 | Сторно выручки | -118 000 | Бухгалтерская справка |

| 90(НДС) | 68(НДС) | Сторно начисленного НДС | -18 000 | Бухгалтерская справка |

| 90.02 | 41 | Сторно списания себестоимости товара | -90 000 | Бухгалтерская справка |

В случае когда покупателем был перечислен аванс, придется делать проводки по возврату аванса, а также сторнировать зачет аванса и НДС с авансов:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 51 | 62.02 | Получен аванс от покупателя | 118 000 | Платежное поручение вх. |

| 62.02 | 62.01 | Аванс зачтен | 118 000 | Бухгалтерская справка |

| 76(авансы) | 68(НДС) | Начислен НДС с аванса | 18 000 | Счет-фактура |

Операции после возврата:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62.02 | 51 | Возврат аванса покупателю | 118 000 | Платежное поручение исх. |

| 62.02 | 62.01 | Сторно зачета аванса | -118 000 | Бухгалтерская справка |

| 76(авансы) | 68(НДС) | Сторно НДС начисленного с аванса | -18 000 | Накладная |

В случае договоренности между сторонами о замене товара, оплата не возвращается. В учете отражается реализация новой партии:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62.01 | 90.01 | Отражена выручка от реализации | 118 000 | Накладная |

| 90(НДС) | 68(НДС) | Начислен НДС с реализации | 18 000 | Счет-фактура |

| 90.02 | 41 | Списана себестоимость новой партии | 78 000 | Накладная |

Оформление возврата для покупателя

В первую очередь, ему нужно оформить возврат. Представим, что причина возврата – брак.

Если он выявлен до постановки на приход , оформление возврата товара поставщику делаем через форму ТОРГ № 2 . Это значит, что договор поставки не исполнен, а товары находятся на хранении у покупателя.

Если дефекты обнаружены у уже оприходованных товаров, их нужно зафиксировать. Составляем акт, желательно в присутствии представителя поставщика. Затем передаем ему экземпляр акта + претензионное письмо, в котором требуем забрать бракованный товар обратно + возвратную накладную.

Восстанавливаем НДС

На основании претензии поставщик присылает корректировочный счет. Он станет причиной для восстановления ранее зачтенного НДС в книге продаж. Это необходимо, если товары были поставлены на приход. Если их вернули до этого, ничего исправлять не требуется.

Проводки

Проводки будут зависеть от того, успели ли принять поставку на приход. Если приняли, нужно стонировать и поставку, и ранее учтенный налог. Вот какие проводки нужно сделать.

При постановке на приход:

ДЕБЕТ 41 КРЕДИТ 60

оприходован товар;

ДЕБЕТ 19 КРЕДИТ 60

учет НДС по поступившим товарам;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

принят к вычету НДС;

Если причины для возврата выявлены впоследствии:

ДЕБЕТ 41 КРЕДИТ 60

отражен возврат бракованных товаров;

ДЕБЕТ 19 КРЕДИТ 60

стонирован НДС по поступившим товарам;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

восстановлен ранее зачтенный НДС.

Когда нужно оформить возврат до даты подписания бухгалтерской отчетности за прошлый период, проводки вносятся на 31.12 прошлого года. Если отчетность уже утвердили, отображается вот так:

ДЕБЕТ 60 КРЕДИТ 41

списана стоимость, подлежащая возврату;

ДЕБЕТ 60 КРЕДИТ 68 субсчет «Расчеты по НДС»

восстановлен НДС.

При оформлении возврата до постановки на приход, поставленные изделия отображаются на счете 002 вот такими проводками:

ДЕБЕТ 002

принят на ответственное хранение товар, не отвечающий условиям договора поставки;

КРЕДИТ 002

товар возвращен поставщику.

Что нужно для документального оформления самого факта возврата

В договоре на покупку или продажу товара можно заранее прописать, как регулируются операции, связанные с возвратом. И какими документами надо оформлять данное действие. Например, можно написать, что основанием для возврата становится только претензия, направленная другой стороне любым доступным способом. Договор можно использовать для решения любых вопросов, связанных с начислением неустоек, расходами по возврату и так далее.

Покупатель со своей стороны должен оформить при возврате следующие документы:

- претензия

- акт о том, что были обнаружены недостатки

В случае применения произвольной формы указываются обязательные реквизиты, чей полный перечень содержится в законодательстве.

Что касается самого акта, то его должны подписать представители каждой из сторон. Можно составить документ в одностороннем порядке. Но, только в том случае, если сам поставщик соглашается. Либо отсутствует долгое время. На основании данного акта потом предъявляются претензии с исками. На претензии свою подпись ставят покупатели.

Что касается продавцов, то для них становится обязательным оформление:

- счет-фактуры с исправлениями, которая передается покупателю

- корректировочной счет-фактуры, выставляемой покупателю

- принятия на учет товара, который уже был оформлен

Закон о возврате товара поставщику в 2021 году

В законе (Гражданский кодекс РФ) четко оговорены основания, при наличии которых покупатель может настаивать на возврате покупки обратно продавцу:

- низкое качество;

- несоответствие ассортиментному перечню;

- некомплектность;

- претензии к упаковке и таре.

При этом каждый из названных случаев не обязательно категорически должен означать возврат, ведь продавец вправе упаковать по-другому, дополнить комплектацию, заменить брак без всяких заявлений и актов. Однако, если обстоятельства того потребуют, неплохо бы иметь представление о том, какие документы необходимы для возврата товара поставщику и как их правильно оформить.

По закону договор между покупателем и продавцом считается расторгнутым, если указанные выше основания присутствуют, но продавец отказывается оформить возврат. Причем по действующему законодательству, совсем не обязательно, чтобы договор был оформлен в письменном виде либо в нем четко должны были бы быть оговорены возможные причины расторжения. Просто процедура затянется, если продавец посчитает ваши притязания необоснованными и будет настаивать на своей правоте.

Рекомендуем

«Аутсорсинг продаж: 7 этапов перевода отдела продаж» Подробнее Вот точный перечень причин, прописанных в Гражданском кодексе, по которым покупатель может настаивать на возврате товара поставщику:

- К приобретенной продукции не были предоставлены (или предоставлены с нарушением сроков) сопроводительные документы, дополнительные инструкции и иные необходимые принадлежности (ст. 464 Гражданского кодекса).

- Комплектность нарушена (ст. 480 Гражданского кодекса).

- Недостоверность сведений касательно качественных характеристик либо отказ в предоставлении данных сведений (ст. 495 Гражданского кодекса).

- В приобретенной продукции обнаружились изъяны, брак, либо она оказалась ненадлежащего качества (ст. 475 Гражданского кодекса).

- Упаковка нарушена, либо ее вовсе нет, что неблагоприятно сказывается на свойствах продукции (ст. 482 Гражданского кодекса).

- Пересортица либо несоответствие заявленному ассортименту (ст. 468 Гражданского кодекса).

- Объем поставки уменьшен, то есть не соответствует количеству, прописанному в контракте (ст. 466 Гражданского кодекса).

- Сроки поставки не соблюдены (ст. 523 Гражданского кодекса).

В тексте договора могут быть прописаны и иные обстоятельства.

Покупатель вправе отказаться от приобретенной продукции на протяжении всего срока годности, если какие-то изъяны были выявлены позже, а не на момент покупки. По закону при отсутствии срока годности дается два года на выполнение процедуры возврата.

Нормативное регулирование возврата товаров

Покупатель имеет право возвратить товар, а продавец обязан принять такой товар обратно по следующим основаниям (гл. 30 ГК РФ):

-

продавцом не переданы в установленный срок принадлежности или документы, относящиеся к товару (ст. 464 ГК РФ);

-

продавцом передано меньшее количество товара, чем определено договором (п. 1 ст. 466 ГК РФ);

-

продавцом переданы товары с нарушением условия об ассортименте (п. 2 ст. 468 ГК РФ);

-

покупателем обнаружены существенные нарушения требований к качеству товара (п. 2 ст. 475 ГК РФ);

-

продавцом поставлен товар без надлежащей тары и упаковки (ст. 482 ГК РФ);

-

нарушены иные требования, установленные договором.

Кроме того, для возврата товара, приобретенного покупателем по договору розничной купли-продажи, Законом РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» устанавливают дополнительные основания.

На основании пункта 2 статьи 450.1 ГК РФ в случае одностороннего отказа от договора (исполнения договора) полностью или частично, если такой отказ допускается, договор считается соответственно расторгнутым или измененным.

Односторонний отказ покупателя от договора купли-продажи по причине нарушения продавцом условий договора (например, нарушения требований к качеству товара) означает, что переход к покупателю права собственности на некачественный товар, предусмотренный пунктом 2 ст. 218 ГК РФ, не состоялся.

Реализация товаров на территории России признается объектом налогообложения по НДС (пп. 1 п. 1 ст. 146 НК РФ). При этом налоговая база определяется налогоплательщиком как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 105.3 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

Продавец обязан предъявить к уплате покупателю товаров соответствующую сумму НДС и выставить счет-фактуру не позднее 5 календарных дней со дня отгрузки товаров ( п.п. 1, 3 ст. 168 НК РФ). Продавец вправе не составлять счет-фактуру в случае реализации товаров покупателю, не являющемуся налогоплательщиком НДС или освобожденному от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС, по письменному согласию сторон сделки (пп. 1 п. 3 ст. 169 НК РФ).

Согласно пункту 5 статьи 171 НК РФ в случае возврата продавцу товаров (работ, услуг, имущественных прав) суммы налога, предъявленные покупателю и уплаченные продавцом в бюджет при реализации, подлежат вычетам. Вычеты производятся после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров, но не позднее одного года с момента возврата (п. 4 ст. 172 НК РФ). Согласно письму ФНС России от 23.10.2018 № СД-4-3/20667@ при возврате с 01.01.2019 всей партии (либо части) товаров, как принятых, так и не принятых на учет покупателями, продавцу рекомендуется выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем, независимо от периода отгрузки товаров, то есть до 01.01.2019 или с указанной даты.

Кроме того, Постановлением Правительства РФ от 19.01.2019 № 15 из пункта 3 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 № 1137, исключено указание на обязанность регистрации в книге продаж счетов-фактур, составленных и (или) выставленных при возврате принятых на учет товаров.

Таким образом, с 01.01.2019 при возврате всей партии товаров или части товаров, принятых покупателем на учет, продавец производит налоговый вычет сумм НДС, предъявленных покупателю при реализации возвращенных товаров, на основании выставленного им корректировочного счета-фактуры.

|

1С:ИТС В справочнике «Налог на добавленную стоимость» раздела «Консультации по законодательству» см. подробнее о возврате: ; . |

Налог на прибыль

Как отразить возврат при расчете налога на прибыль, зависит от того, каким методом вы учитываете доходы и расходы.

При методе начисления последствия возврата товара зависят от того, переходило право собственности на него к покупателю или нет.

Если право собственности на товар к покупателю не переходило – он не был поставлен или принят, то и налоговых последствий нет. Ведь выручку вы не определяли, значит, и корректировать нечего. Это следует из статьи 39 НК.

Если вы уже отразили выручку от реализации и учли в расходах стоимость товаров, сделайте корректировку налоговой базы: уменьшите доходы от реализации на стоимость возвращенного покупателем товара, а на покупную стоимость возвращенного товара уменьшите расходы.

Если товар вернули в следующем году, отразите стоимость возвращенного товара в составе внереализационных доходов, а ранее признанный доход от его продажи – в составе внереализационных расходов (п. 10 ст. 250, подп. 1 п. 2 ст. 265 НК).

При кассовом методе налоговые последствия зависят от того, поступила от покупателя оплата за товар к моменту его возврата или нет. А вот сменялся ли собственник имущества при таком методе определения доходов и расходов, значения не имеет.

Оплаты не было – возврат товара на базу для расчета налога на прибыль кассовым методом не влияет. Ведь выручку вы признаете только в том отчетном периоде, в котором поступили деньги за реализованный товар (п. 2 ст. 273 НК).

Товар был оплачен полностью – доходы и расходы учитывайте так же, как при методе начисления, но только если деньги за полученный назад товар полностью вернули покупателю (п. 2 и 3 ст. 273 НК).

НДС

При возврате товаров по условиям договора продавец во всех случаях выставляет покупателю корректировочный счет-фактуру. Продавец регистрирует его в книге покупок и принимает налог к вычету.

Если стороны оформляют возврат по отдельному договору купли-продажи или поставки, тогда бывший покупатель оформляет обычный счет-фактуру. Бывший продавец отражает его в книге покупок и принимает НДС по этому счету-фактуре к вычету. Это обычная продажа и ее облагают НДС в общем порядке.

Если при первоначальной продаже продавец не выставлял счет-фактуру, то при возврате товаров он оформляет корректировочный документ. Продавец регистрирует его в книге покупок и принимает НДС к вычету.

Как сделать возврат товара от покупателя в 1С БП 3.0?

В каких случаях можно произвести возврат товара и денег

Покупатель может вернуть товар, если нарушаются условия договора (не качественный товар, не указанное количество, недостающие комплектующие, ассортимент) Также товар можно вернуть по согласию сторон. Если товар уже приобрели (провели все документы реализации), то нужно произвести обратную реализацию, если же процедуру возврата товара решили произвести до того, как его поставили на приход, то продавцу достаточно будет сделать исправительные документы.

В программе 1С Бухгалтерия 8.3 для подобных ситуаций создается документ “Возвраты от покупателей”.

Документ обычно создается на основе существующей реализации документа.

Важно помнить: возврату подлежат только товары, услуги возврату не подлежат

Табличная часть документа будет уже заполнена всеми данными (они подтягиваются с самой реализации). Возврат также может быть и частичным, в этом случае часть данных достаточно будет поправить вручную.

В зависимости от ситуации, указываем данные в графах: “Возвратная тара” и “Счета расчетов”.

Если мы сделаем документ возврата на основании “Отчета о розничных продажах”, то сможем создать “Расходный кассовый ордер”.

Для “Возврата товаров от покупателя” доступны несколько печатных форм: “Возврат от покупателя”, Справка-расчет ”Рублевые суммы документа в валюте” и “Счет-фактура от поставщика”.

Также в 1С Бухгалтерии 8.3 на основе этого документа мы имеем возможность создать несколько связанных документов: “Выдача наличных”, “Отражение начисление НДС”, “Отражение НДС к вычету”, “Платежное поручение”, “Списание с расчетного счета”, “Счет фактура выданный”, “!Счет-фактура полученный”.

Если покупатель товара работает с НДС:

В данном случае покупатель предоставляет накладную и счет-фактуру с налогом. Именно на основании этих документов мы создаем Возврат от покупателя. Далее программа генерирует проводки по возврату товара, они будут отображаться красным, так как это отмена сделки:

- Дт 90.02 Кт 41.01 – сторно реализация;

- Дт 62.01 Кт 90.01, Дт 62.02 Кт 62.01 – сторнируются операции по взаиморасчетам с покупателем;

- Дт 90.03 Кт 19.03 – сторно НДС, после этого на 19 счете отражается дебетовое сальдо.

Создается приход по регистру НДС предъявленный.

После того, как мы зарегистрируем счет-фактуру на возврат, формируются проводки принятия НДС. Из регистра “НДС предъявленный” сумма НДС будет переведена в регистр “НДС покупки”. В независимости от того, когда проходила реализация товара, она будет отражена в “Книге покупок текущего периода”.

Текущим периодом данная операция также отобразится в регистрах налога на прибыль

В последствии в 1С Бухгалтерия 8.3 реализация текущего периода будет уменьшена на возвращаемую сумму, а затраты текущего периода уменьшатся на стоимость возвращаемого продукта.

Если покупатель работает без НДС

Налоговый кодекс не дает права на вычет НДС при возврате товара покупателем с использованием ОСНО. Согласно Министерству финансов, если покупатель использует освобождение от НДС или находится в специальном налоговом режиме, продавец выставляет корректировочный счет-фактуру.

Если нам нужно отразить возврат не принятого на учет товара в 1С Бухгалтерия 8.3

В том случае, когда покупатель не успел принять товар к учету и решил его вернуть, он обязан показать его на балансе и, достигнув договоренности, вернуть поставщику.

Учет возврата товара продавцом напрямую зависит от данных факторов:

- Частичный возврат средств оформляется корректировочным счетом (корректировка реализации);

- Министерство финансов рекомендует отражать полный возврат путем записи вашего собственного счета-фактуры в Книге покупок.

Если нам нужно отразить частичный возврат продавцу

В данном случае нам нужно будет проделать следующие шаги:

- Отражаем поступление товара — по качеству:

- Возвращаем бракованный товар

- Мы оставляем в документе ту часть товара, которую необходимо вернуть.

Если нам нужно отразить частичный возврат покупателю

Мы отразим следующее: корректировку покупки, изменим количество в документе и выставим “Корректировочный счет-фактуру”.

Списание НДС в 1С Бухгалтерия 8.3 происходит автоматически при формировании записей “Книги покупок”. Обычно этот документ оформляется в последний день отчетного периода. Счет-фактуру мы увидим в “Книге покупок” текущего периода, но только на дату формирования записей Книги покупок.

Оформление возврата поставщику

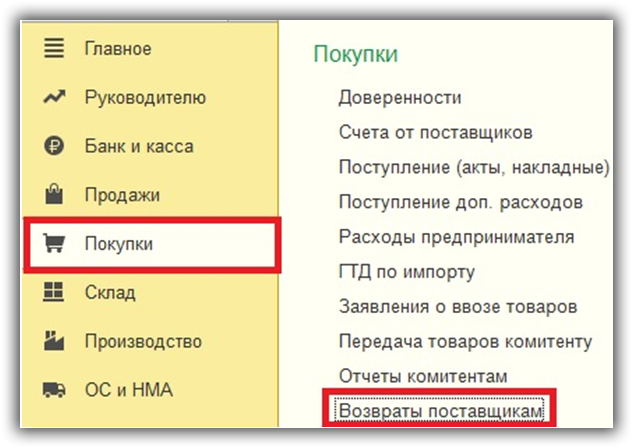

Данный документ вы можете найти в разделе «Покупки». Там же расположены все ранее отраженные возвраты.

В шапке документа сначала укажем нашу организацию – Магазин № 23. Именно там числится тот товар, на который нужно сделать возврат поставщику в 1С. Так же вы можете указать подразделение, но это поле не является обязательным к заполнению.

Далее укажем контрагента, то есть ту организацию, у которой этот товар мы купили и договор с ней, как с поставщиком. Последнее, что осталось уточнить в шапке – документ поступления того товара, который мы собираемся возвращать. Если вы не можете его найти в списке для выбора, скорее всего не правильно заполнен один из параметров шапки.

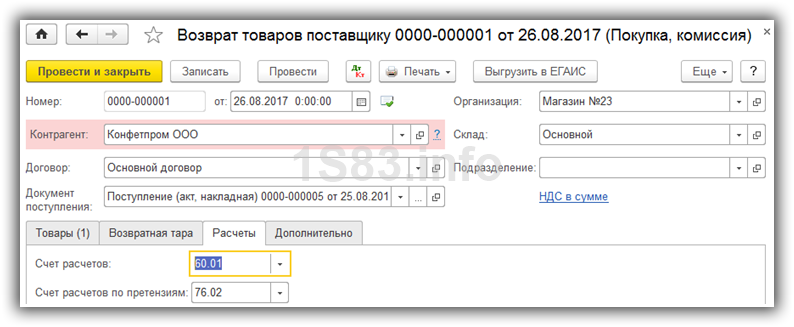

Теперь можно перейти к непосредственному заполнению таблицы возвращаемых нами товаров. Е можно заполнить вручную, либо автоматически. Автоматическое заполнение намного удобнее. Оно находится в меню «Заполнить» и состоит из двух пунктов.

При выборе пункта «Заполнить по поступлению» программа добавит в таблицу все товары из того документа, который вы указали в шапке. Если же вы выбрали пункт «Добавить из поступления», то в таком случае нужно будет указать в появившемся окне, из какого еще поступления от указанного поставщика будет произведен возврат товаров.

Проще говоря, первый вариант заполнения добавляет строки из поступления в шапке во второй из любых других. В рамках данного примера мы заполним из поступления, которое указали в шапке.

В табличную часть добавилась полностью заполненная строка с номенклатурой «Конфеты «Батончик»». Все значения в таблице можно редактировать. Это может понадобиться, например, если мы возвращаем не все поступившие товары, а лишь часть.

В данном документе осталось указать только наличие возвратной тары, например, если мы покупали разливные напитки в алюминиевых кегах и их нужно вернуть вместе с товаром. На вкладке «Расчеты» указываются те счета, которые будут участвовать в движениях документа. На вкладке «Дополнительно» при необходимости можно уточнить грузополучателя и грузоотправителя.

Как использовать программу 1С

В этом случае необходимо придерживаться несколько другого алгоритма действий:

Оформление возврата в программе

- Сначала нам надо войти в меню по продажам. И выбрать пункт, посвященный возврату товара.

- Затем специалист выбирает реализацию, которая требует сторнирования. Потребуется строка «Документ отгрузки». Формы заполняются в автоматическом режиме, после нажатия кнопки, отвечающей за заполнение. Если есть желание или необходимость, проводится ручная корректировка для количественной информации.

- Потом следует проверить, насколько правильно все заполнено. Для этого пользуемся кнопкой «Результаты проведения документа».

- На вкладке НДС создается отдельная счет-фактура.