Проводки по списанию материалов в бухгалтерском учете

Содержание:

Пример

На складе предприятия находятся товары, приобретенные для последующей перепродажи. По причине порчи требуется списать некоторое количество данных товаров со склада. Первоначальная стоимость товаров составляет 2000,00 грн.

Схема проводок данной операции выглядит следующим образом:

| Наименование операции | Дебет | Кредит |

| Списание себестоимости МПЗ | 949 | Счета учета МПЗ |

| Отражение налогового обязательства (на стоимость приобретения)* | 949 | 6412 |

| * данная проводка будет сформирована через транзитный счет 6435 «Условная продажа». |

В конфигурации для отражения выбытия запасов на иное налоговое назначение , нежели в учетных остатках, предусмотрена следующая методология:

- Если выбытие отражается документами вида «Списание товаров» или «Требование-накладная», то налоговое назначение ТМЦ указывается в соответствии с учетными остатками, а фактическое налоговое назначение ТМЦ указывается как налоговое назначение затрат. В случае расхождения этих значений автоматически фиксируется факт «нецелевого» использования.

- Если выбытие отражается другими документами, то:

-

- сначала фиксируется факт «нецелевого» использования специальным документом « Изменение налогового назначения запасов », одновременно с изменением целевого назначения ТМЦ на фактическое;

- а потом отражается выбытие ТМЦ с новым фактическим налоговым назначением.

- В конце периода регламентным документом «Подтверждение корректировок использования (налоговый учет)» отрабатываются все факты нецелевого использования и формируются корректировки по НДС.

На примере будет рассмотрен первый вариант, то есть когда при оформлении документа отражающего выбытие ТМЦ, фиксируется факт нецелевого использования товаров.

Проводки по услугам полученным от сторонних организаций

Рассмотрим более подробно на какой счет относить услуги сторонних организаций в проводках на примере получения различных видов услуг.

Пример 1. Поступление услуги связи

Расходы по услугам связи в бухгалтерском учете отражаются согласно пункту 18 ПБУ 10/99 «Расходы организации», в налоговом учете отражаются согласно подпункту 25 пункта 1 статьи 264 НК РФ.

Бухгалтер ООО «Весна» отразил поступление услуг связи от поставщика следующими проводками:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 26 | 60.01 | 12 500 | Учтена стоимость услуг связи в текущем месяце | Акт оказанных услуг, Счет фактура полученный |

| 19.04 | 60.01 | 2 250 | Учтена сумма НДС | |

| 68.02 | 19.04 | 2 250 | Сумма НДС принята к вычету | |

| 60.01 | 51 | 14 750 | Оплата контрагенту за оказанные услуги | Банковская выписка |

Пример 2. Покупка услуг по предпродажной подготовке

Расходы по предпродажной подготовке в бухгалтерском учете отражаются согласно пункту 6 статьи 226 Методических указаний, а в налоговом учете отражаются согласно статье 265 НК РФ.

Бухгалтер ООО «Весна» отразил оказанные услуги предпродажной подготовки товаров следующими проводками:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 44.01 | 60.01 | 52 500 | Учтена стоимость оказанных услуг | Акт оказанных услуг, Счет фактура полученный |

| 19.04 | 60.01 | 9 450 | Учтена сумма НДС | |

| 68.02 | 19.04 | 9 450 | Сумма НДС принята к вычету | |

| 90.07.1 | 44.01 | 52 500 | Списаны издержки обращения на финансовые результаты | Справка-расчет списания косвенных расходов |

Пример 3. Поступление услуг по обслуживанию ККМ

По условиям примера затраты на техническое обслуживание включаются в расход организации. Бухгалтер ООО «Весна» отразил услуги по обслуживанию ККМ следующими проводками:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 44.01 | 60 | 250 | Учтена сумма расхода на техническое обслуживание ККМ | Акт оказанных услуг, Счет фактура полученный |

| 19.04 | 60 | 45 | Учтена сумма НДС | |

| 68.02 | 19.04 | 45 | Сумма НДС принята к вычету |

Процедура списания

Процедура состоит из 8 этапов:

- Создается комиссия. В комиссию может войти и руководитель организации, если у него возникнет такое желание. О создании комиссии издается приказ. В нем приводится перечень лиц, из которых состоит комиссия, а также содержится указание на необходимость составления списка ценностей, подлежащих списанию.

- Комиссия исследует сами ценности, устанавливает причины списания: поломка, порча, естественная убыль, устанавливает виновных и дальнейшие действия в отношении списанных материальных ценностей.

- Комиссия исследует и анализирует документы, подтверждающие состояние и состав ценностей: отчеты о работе, перечни, отчеты по расходам, калькуляцию и т. д.

- Комиссия фиксирует объем, который нужно списать, утверждает перечень и подводит итоги по сумме, балансовой стоимости.

- Все эти данные отражаются в акте, подписываемом всеми членами комиссии.

- Акт передается на утверждение руководителю.

- Бухгалтерия делает необходимые проводки и отметки в бухгалтерских, финансовых и отчетных документах.

- Комиссия осуществляет контроль за уничтожением списанного имущества, если таковое необходимо.

Если установлено виновное лицо, оно также может быть привлечено к работе комиссии. В этом случае в акте делается отметка о порядке возмещения затрат организации.

Учет ценностей бухгалтерией осуществляется по фактической стоимости их приобретения, при этом косвенные налоги, оплаченные поставщику, в итоговой сумме не отражаются. Способ списания должен быть установлен в учетной политике (по себестоимости каждой единицы, по средним показателям себестоимости).

Утвержденный в локальных нормативных документах способ списания не может меняться в процессе списания. Иногда акт составляется в присутствии сторонних организаций, например при участии сотрудников санитарного или пожарного надзора.

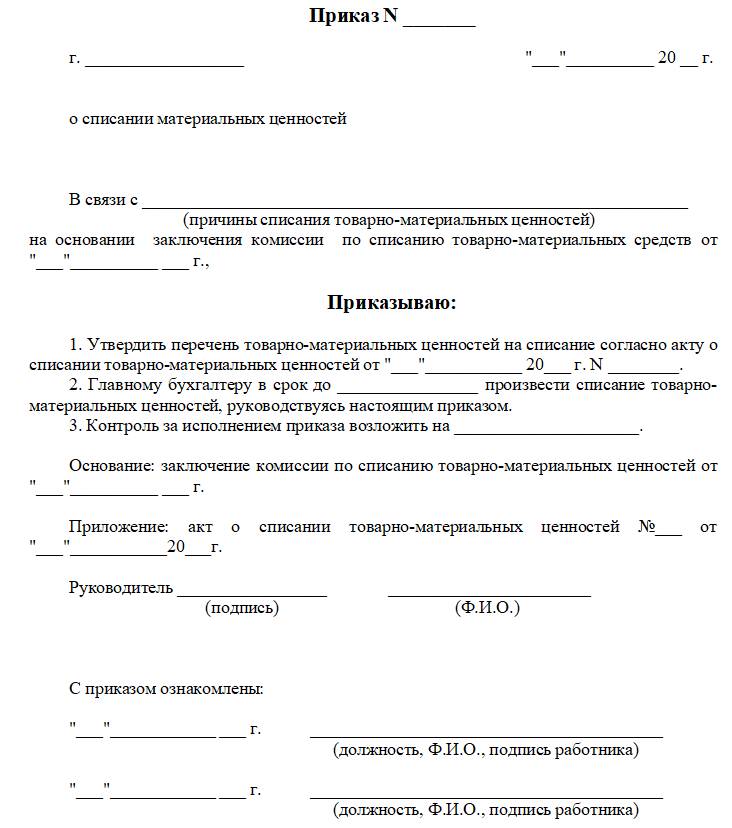

Шаблон приказа

Шаблон не является унифицированным, поэтому организация может разработать собственный образец, включив дополнительные реквизиты и положения в соответствии с действующим законодательством.

Хотя компания сама вправе разрабатывать формы приказов и прочих документов, нельзя забывать о том, что они должны быть утверждены во внутренней учетной политике организации и соответствовать ей. В этом документе утверждаются формы первичной документации на предприятии для целей осуществления бухгалтерского учета.

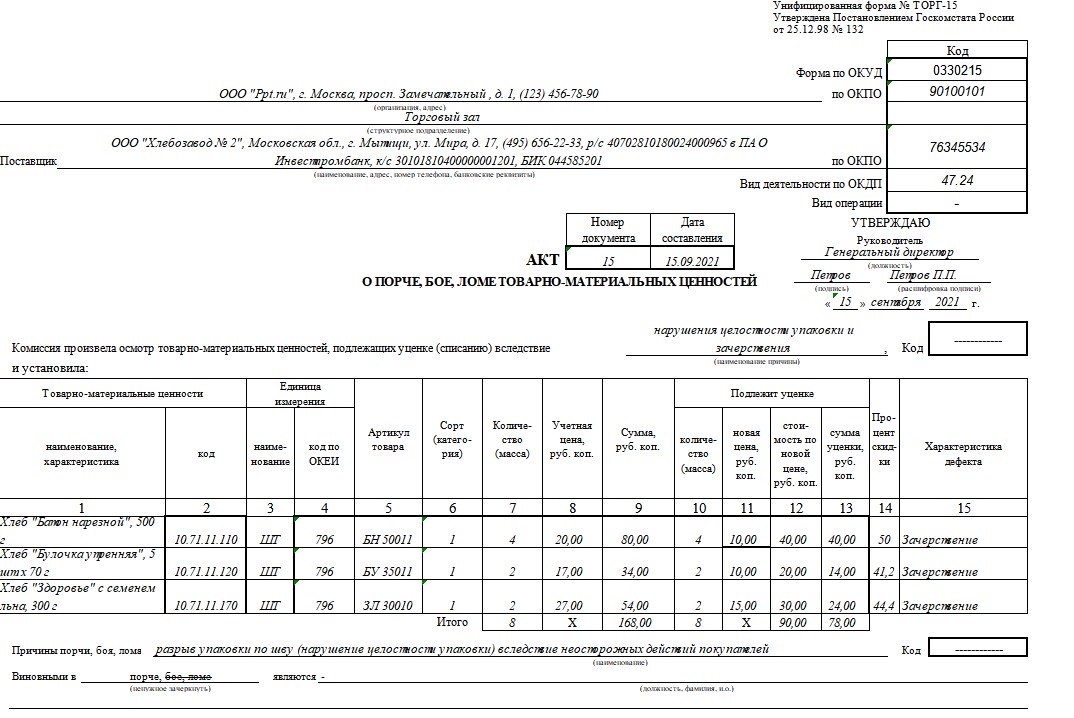

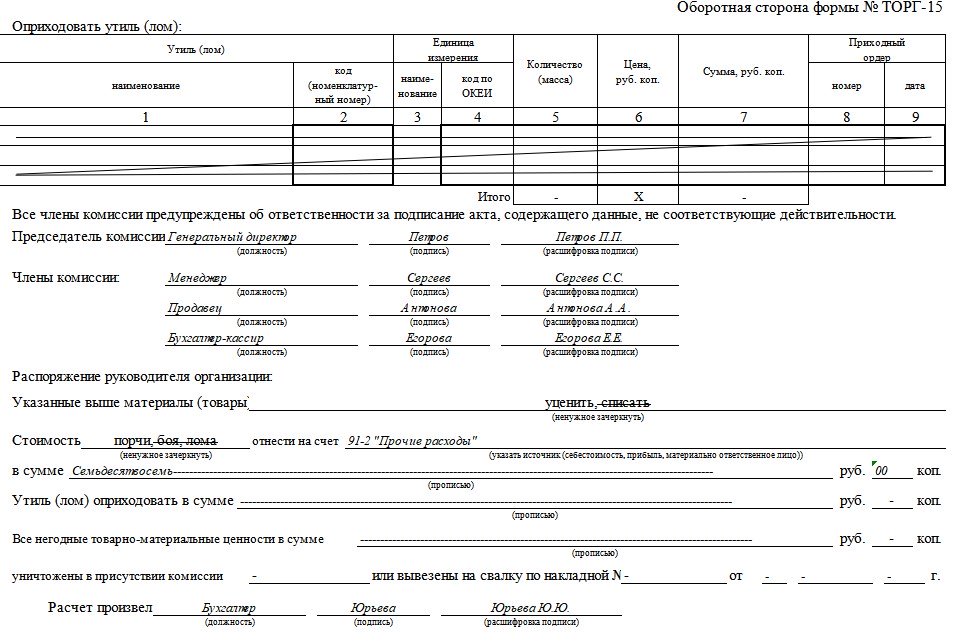

Как заполнить форму ТОРГ-15

Инструкция, как составить акт о порче товаров, материалов или ценностей:

- Прописать название организации, ее адрес. Определить структурное подразделение.

- Вписать название, адрес, контакты и реквизиты поставщика.

- Внести коды ОКПО и вида деятельности в кодовую таблицу.

- Присвоить акту порядковый номер и дату.

- Определить причину порчи ТМЦ.

- Заполнить таблицу, отразив в ней название и код товаров, единицу измерения и артикул, количество, цены (до и после уценки), процент скидки и характер дефекта.

- Определить виновного в ущербе.

- При необходимости заполнить таблицу об утилизации.

- Зафиксировать распоряжение руководителя об испорченных ТМЦ — уценить или списать. Указать счет бухгалтерского учета.

Оформленный актовый бланк необходимо подписать у всех членов комиссии и бухгалтера, который проводит операцию. На лицевой стороне документ утверждается руководителем. Оформляют акт в трех экземплярах: один экземпляр — для бухгалтерии, другой — для структурного подразделения, в котором зафиксирован ущерб. Третий экземпляр предназначен для виновного лица (если его установили) или для материально ответственного сотрудника, которому подотчетны списываемые товарно-материальные ценности.

Как учесть расходы на списание испорченного товара при применении УСНО?

Перечень расходов, учитываемых при определении объекта налогообложения при применении УСНО, приведен в НК РФ. Данный перечень является исчерпывающим и не включает в себя расходы в виде убытков от порчи, недостачи имущества. Однако если порча товаров произошла в пределах норм естественной убыли, то данные расходы можно учесть при применении УСНО на основании п. 2 ст. 346.16, НК РФ.

Как отмечает Минфин в Письме от 12.05.2014 № 03-11-06/2/22114, если аптека получила возмещение ущерба причиненного организации (например, возмещение недостачи материально ответственным лицом, либо виновником аварии), то в целях исчисления налога указанные поступления признаются доходом организации на дату их фактического получения. Порядок признания доходов в целях гл. 26.2 НК РФ установлен НК РФ.

Однако затраты в виде себестоимости испорченного товара в НК РФ не поименованы. Значит, у организации отсутствуют основания для учета расходов на приобретение таких товаров в целях налогообложения при применении УСНО.

Если аптека совмещает УСНО и спецрежим в виде ЕНВД, то необходимо учитывать следующее.

В соответствии с п. 7 ст. 346.26 НК РФ налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей обложению ЕНВД, иные виды деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций, подлежащих обложению ЕНВД и налогом при УСНО.

С учетом изложенного доход организации, полученный в виде денежных средств в счет возмещения причиненных убытков (ущерба), может быть признан частью дохода, полученного в связи с осуществлением предпринимательской деятельности в сфере розничной торговли, облагаемой ЕНВД, на основании соответствующего раздельного учета хозяйственных операций.

* * *

Кратко сформулируем основные выводы:

- В соответствии с Методическими указаниями № 49 на испорченный товар составляется акт. Форма акта должна быть утверждена аптекой в установленном порядке.

- Списание товара, непригодного для использования, как в бухгалтерском, так и налоговом учете зависит от причин, в результате которых он подлежит утилизации:

- по истечении срока годности;

- по вине работника;

- ввиду непредвиденной ситуации (пожара, аварии, наводнения и т. п.).

- Недостача товара в пределах норм естественной убыли списывается в расходы в полном размере при исчислении как налога на прибыль, так и налога при УСНО.

Федеральный закон от 12.04.2010 № 61-ФЗ «Об обращении лекарственных средств».

Закон РФ от 07.02.1992 № 2300-1 «О защите прав потребителей».

Методические указания по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина РФ от 13.06.1995 № 49.

Правила уничтожения недоброкачественных лекарственных средств, фальсифицированных лекарственных средств и контрафактных лекарственных средств, утв. Постановлением Правительства РФ от 03.09.2010 № 674.

Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина РФ от 31.10.2000 № 94н.

Инструкция по применению норм естественной убыли лекарственных средств и изделий медицинского назначения в аптечных организациях независимо от организационно-правовой формы и формы собственности, утв. Приказом Минздрава РФ от 20.07.2001 № 284.

Постановлением ФАС МО от 28.05.2014 № Ф05-4671/14 данное постановление оставлено без изменения.

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Порядок списания товара.

Списание товара осуществляется на основании приказа руководителя предприятия с указанием причин списания. Материально ответственная, специально созданная комиссия, состав которой утверждается руководителем предприятия, занимается списанием товара.

Специальная комиссия осуществляет следующие функции:

— осмотр товара;

— устанавливает причины, почему не годен к использованию, тот или иной товар;

— определение возможности использования товаров в других целях;

— составление акта списания товара;

— предоставление акта на утверждение руководителю предприятия;

— контроль, за утилизацией товара.

Акт списания брака со склада

Данный документ обязательно подписывается членами комиссии, которая и установила факт порчи продукции. Полномочия данной комиссии подтверждаются особым распоряжением от лица руководителя организации. При необходимости акт о списании товара может составляться в присутствии представителей санитарного, потребительского и пожарного надзора. Подтверждение акта о списании товара проводится руководителем торговой организации, также на нем лежит ответственность о принятии решения о том, посредством какого источника производится списывание порченного или бракованного товара. Один из трех экземпляров передается в бухгалтерию, на его основании проводят списание с материально-ответственного лица ответственности за потери товарно-материальных ценностей. Второй экземпляр передают в подразделение, которым и было произведено списание.

Законодательное регулирование и особенности списания

В ходе инвентаризации выявляются товары, подверженные порче и просроченные, а также те, на которых должен быть указан срок годности, но фактически он отсутствует. Все эти товары относят к категории пришедших в негодность и изымают из торгового оборота.

Списание пришедшего в негодность товара производится на основании:

- ГК РФ, ст. 469, 470, 472;

- ФЗ-2300-1 от 07/02/92 г.

Согласно нормам ГК, продавец обязан предлагать покупателю только качественный, годный к использованию товар. Продажа товара с истекшим сроком годности запрещается, причем этот срок должен быть установлен с таким расчетом, чтобы потребитель смог использовать товар до его истечения.

ФЗ «О защите прав потребителей» требует передавать покупателю товар, соответствующий обязательным требованиям к нему (ст. 4), а также называет товары, на которых производителем обязательно должен быть указан срок годности: лекарства, бытовая химия, косметика, парфюмерия, продукты (ст. 5).

Просроченные или не имеющие обозначенного на упаковке срока годности товары учреждение торговли возвращает поставщику, уничтожает или утилизирует.

ФЗ-446 от 28/11/18 г. при этом введен запрет на возврат скоропортящихся товаров надлежащего качества (срок годности которых менее месяца). Требование о возмещении или замене товаров, подверженных быстрой порче, также с конца минувшего года находится под запретом.

Если негодный товар не возвращен поставщику, его уничтожают или утилизируют. Без участия третьих лиц это можно сделать в отношении испорченных продуктов или товара, точное происхождение которого неизвестно. В остальных случаях требуется экспертная оценка надзорного госоргана (ветеринарного, товароведческого, иного, в зависимости от вида товара).

По обоюдному согласию

Рассказывает Эмма Ягудина, ведущий аудитор компании «СитиАудит»:

«Чаще всего списание испорченного товара происходит после проведения инвентаризаций или незапланированных ревизий. Особенно это касается крупных торговых точек и сетевых гипермаркетов. Объем товаров на них просто огромный, и уследить за его целостностью невозможно. Некоторые работодатели применяют карательные меры к материально ответственным лицам, “вешая” на них недостачи, бой и лом продукции и покрывая тем самым убытки. А всегда ли можно найти виновного? Конечно, нет. Вот тут и вступает в силу так называемая коллективная ответственность. Фактически убыли компании покрывают заработной платой трудящихся. Нередки случаи, когда сотрудник даже не присутствовал при порче имущества, но из-за бригадного договора с его оплаты труда недостача будет удержана.

Но чаще предприятия принимают такие убытки на себя. И это понятно, такой бизнес предполагает товарные потери и порчи. Следует отметить, что российское законодательство в этой области скорее направлено на защиту интересов работодателя, забывая об интересах сотрудников. Де-юре организация должна провести специальные процедуры, расследования, оформить много документов и после этого сделать удержание из заработной платы найденного виновного лица. Но де-факто работодатель просто получает согласие работника о том, что он готов покрыть недостачу. Сотрудник подписывает бумаги, бухгалтер делает удержания. Логика довольно проста: “не нравится – уходи”. Именно этим руководствуются многие компании, и работники не сопротивляются, а зря».

Законодательное регулирование и особенности списания

В ходе инвентаризации выявляются товары, подверженные порче и просроченные, а также те, на которых должен быть указан срок годности, но фактически он отсутствует. Все эти товары относят к категории пришедших в негодность и изымают из торгового оборота.

Списание пришедшего в негодность товара производится на основании:

- ГК РФ, ст. 469, 470, 472;

- ФЗ-2300-1 от 07/02/92 г.

Согласно нормам ГК, продавец обязан предлагать покупателю только качественный, годный к использованию товар. Продажа товара с истекшим сроком годности запрещается, причем этот срок должен быть установлен с таким расчетом, чтобы потребитель смог использовать товар до его истечения.

ФЗ «О защите прав потребителей» требует передавать покупателю товар, соответствующий обязательным требованиям к нему (ст. 4), а также называет товары, на которых производителем обязательно должен быть указан срок годности: лекарства, бытовая химия, косметика, парфюмерия, продукты (ст. 5).

Просроченные или не имеющие обозначенного на упаковке срока годности товары учреждение торговли возвращает поставщику, уничтожает или утилизирует.

ФЗ-446 от 28/11/18 г. при этом введен запрет на возврат скоропортящихся товаров надлежащего качества (срок годности которых менее месяца). Требование о возмещении или замене товаров, подверженных быстрой порче, также с конца минувшего года находится под запретом.

Если негодный товар не возвращен поставщику, его уничтожают или утилизируют. Без участия третьих лиц это можно сделать в отношении испорченных продуктов или товара, точное происхождение которого неизвестно. В остальных случаях требуется экспертная оценка надзорного госоргана (ветеринарного, товароведческого, иного, в зависимости от вида товара).

Заполнение акта

Рассмотрим пример заполнения по шагам.

Шаг 1. Заполняем данные руководителя и дату утверждения документа.

Шаг 2. Место и дата составления. Дата составления акта будет считаться датой списания МПЗ и признания расходов. Организация вправе оформлять акт один раз в конце месяца и вносить в него отпуск МПЗ за весь месяц. Его необходимо составлять своевременно, в противном случае возникает риск непризнания расходов.

Шаг 3. Указываем номер и дату приказа о назначении комиссии, а также причину. При внутреннем перемещении организация может осуществлять отпуск материалов своим подразделениям без указания назначения. В таком случае сами материалы считаются в подотчете у получившего их подразделения, и отнесение их стоимости на затраты производится при их фактическом расходовании на изготовление продукции или выполнение работ по акту расхода материалов.

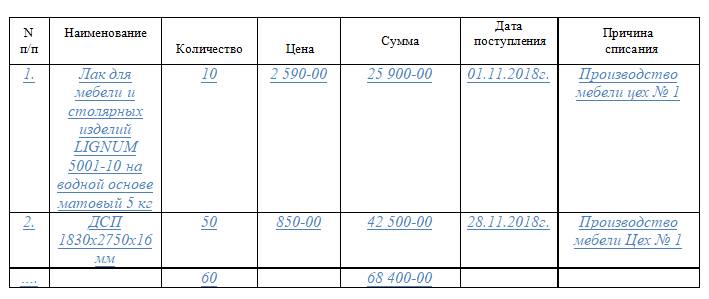

Шаг 4. Заполняем таблицу, в которой должны быть указаны наименование материалов, цена и причина списания материалов; в акте на списание необходимо указывать полное наименование МПЗ, включая марку, сорт, партию, артикул и пр. для обоснования учета расходов и возможности их идентификации в учете. Для этого целесообразно добавить данные по дате поступления. Ошибочное списание другой марки или сорта материалов приводит к пересортице или к отказу в принятии расходов. Стоимость указывать не обязательно, так как она может различаться в бухгалтерском и налоговом учетах. Но если стоимость совпадает, то акт дополнительно подтвердит размер расходов.

Шаг 5. Итог по количеству и сумме списания.

Шаг 6. Документ подлежит подписанию членами всей комиссии, ответственными за отпуск и получение материалов, лицами, разрешившими такой отпуск и обеспечивающими внутренний контроль в организации.

Проводки

Стандартные проводки при порче товара будут такими:

- 94/41 – списан испорченный товар;

- 41/42 сторно – сторнируется торговая наценка;

- 96, 44/94 – отнесение затрат за счет созданного резерва потерь товара или на увеличение затрат продаж (в пределах норм убыли);

- 91-2, 73/94 — отнесение затрат на виновных лиц или на прочие расходы, если виновник не установлен;

- 73/98 – если есть разница между ценой по учету товара и взысканной с виновного суммы;

- 98/91-1 – отнесение этой разницы в прочий доход.

Если объем испорченного товара превышает естественную убыль, восстанавливают НДС: 94/68.

Негодные товары с истекшим сроком годности отражают такими проводками:

- 91, 90/41 – если товар утилизируется;

- 94/41 – если товар уничтожается.

Списание товара с истекшим сроком годности: проводки

Товаром считается любой актив, планируемый к реализации, будь то запасы, здания, оборудование, другое имущество. Информация о товарах аккумулируется на счете 41 «Товары». Их продажа, порча, передача на производственные нужды или выбытие по другим причинам предполагает последующее списание с баланса компании. Рассмотрим, какими записями оформляются эти операции в бухгалтерском учете.

Списание проданных товаров: проводки

Факт реализации товаров, т.е. возмездной передачи прав собственности на них, фиксируется в учете списанием их себестоимости с кредита сч. 41 в дебет счета продаж – 90, являющегося основным для учета реализации и объединения информации о выручке, затратах и полученных итогах.

Продажа товаров с признанием выручки в момент отгрузки оформляется проводками:

|

Операции |

Д/т |

К/т |

|

Учтена выручка от продаж |

62 |

90/1 |

|

Списана себестоимость реализованных товаров |

90/2 |

41 |

|

НДС начислен на стоимость проданных товаров |

90/3 |

68 |

|

Списаны связанные с реализацией затраты |

90/2 |

44 |

|

Поступила оплата от покупателей |

51 |

62 |

Если же договором переход права собственности на товары предусматривается не при отгрузке, а, к примеру, после оплаты, то проводки, оформляющие сделку, будут иными, а списание товаров будет производиться не со счета 41, а со счета 45 «Товары отгруженные»:

|

Операции |

Д/т |

К/т |

|

Отгружены товары |

45 |

41 |

|

Начислен НДС на момент отгрузки |

76 |

68 |

|

Поступление оплаты |

51,52 |

62 |

|

Признана выручка от продаж |

62 |

90/1 |

|

Списана себестоимость реализованных товаров |

90/2 |

45 |

|

Учтен начисленный НДС |

90/3 |

76 |

|

Списаны связанные с реализацией затраты |

90/2 |

44 |

Списание товара, переданного безвозмездно

Поскольку любая передача товара расценивается НК РФ как реализация, то и при безвозмездной передаче на момент отгрузки начисляется НДС, а вместо счета продаж используется счет прочих доходов и расходов – 91, поскольку продажа, как таковая в этой операции отсутствует, и доходы от выбытия ТМЦ не отражаются:

|

Операции |

Д/т |

К/т |

|

Списана себестоимость переданных ТМЦ |

91/2 |

41 |

|

Начислен НДС |

91/3 |

68 |

|

Списаны затраты, связанные с передачей |

91/2 |

60, 71, 76 |

Списание товаров пришедших в негодность: проводки

Списание испорченных, равно как и недостающих, товаров производится на основании данных проведенной с целью документирования факта хищения или порчи инвентаризации. Если такой товар относится к категории, по которой существуют нормы естественной убыли, то в их пределах стоимость испорченных/недостающих ТМЦ можно списать на затраты.

Кроме того, бухгалтерские записи будут разниться в зависимости от того, имеется ли в компании резерв на списание потерь, найдены ли виновные в порче/недостаче лица.

При списании товара проводки будут следующие:

|

Операции |

Д/т |

К/т |

|

Списание испорченного товара или недостачи |

94 |

41 |

|

По недостаче розничных товаров сторнируется наценка на них |

41 |

42 |

|

Списание ТМЦ в пределах норм естественной убыли (ЕУ): |

||

|

– за счет резерва потерь |

96 |

94 |

|

– на издержки по продажам |

44 |

94 |

|

Списание товаров свыше норм ЕУ |

||

|

– на расходы, если невозможно установить виновника |

91/2 |

94 |

|

– за счет виновных лиц, оценив сумму ущерба по рыночной стоимости |

73 |

94 |

|

Учтена разница между суммой взысканного ущерба и учетной ценой и списана на прочие доходы |

73 98 |

98 91/1 |

|

При превышении суммы недостачи/порчи над нормами ЕУ следует восстановить ранее принятый к вычету НДС |

94 |

68 |

Выявленные инвентаризацией ТМЦ с просроченным сроком реализации приходится списывать, поскольку продажа их запрещена. Подобные неликвиды актируются и по результатам проведенной обязательной экспертизы подлежат либо утилизации (т.е.

возможна дальнейшая переработка и использование), либо уничтожению (без возможности переработки). Постановлением Правительства РФ № 1263 от 29.09.

Проводки по операциям списания подобных товаров различают в зависимости от того, будут ли направлены товары на переработку или должны быть уничтожены:

– при утилизации Д/т 90 (92) К/т 41;

– при уничтожении Д/т 94 К/т 41.

Истечение срока годности.

- акты (журналы) изменения статуса товара, в которых отражены причины отнесения продукции к некачественной (окончание срока годности);

- акты приемки товаров при их возврате;

- акты о проведении инвентаризации;

- акты уничтожения некачественной продукции, в которых содержится информация о наименованиях и количестве уничтоженных товаров, дате уничтожения;

- актом инвентаризации товарно-материальных ценностей;

- решением владельца недоброкачественных лекарственных средств об их изъятии, уничтожении;

- договором с организацией, осуществляющей уничтожение лекарственных средств;

- копией лицензии организации, осуществляющей уничтожение лекарственных средств, на право ведения такой деятельности;

- первичным документом, подтверждающим передачу лекарственных средств на уничтожение;

- актом об уничтожении лекарственных средств.

Мнение эксперта

Макаров Игорь Тарасович

Юрист-консульт с 8-летним опытом. Специализация — уголовное право. Большой опыт в экспертизе документов.

Кроме того, в данном судебном решении отмечается, что передачу лекарственных средств владелец должен оформить первичным документом, содержащим обязательные реквизиты, указанные в ст. 9 Федерального закона № 402-ФЗ.

Причины списания товара со склада

Наиболее частая – продажа, которая осуществляется на возмездном основании, контрагенту, по ранее заключенному договору. Хотя есть и другие варианты реализации, в том числе и:

- с привлечением посредника;

- с выходом на общенациональный (в нашем случае – на внутренний российский) рынок;

- с экспортом и оплатой в рублях (или их долларовом или евроэквиваленте).

В списке других распространенных поводов:

- уход в счет оплаты владения (полного или его доли) в уставном капитале какого-либо предприятия;

- обмен на другие предметы;

- выбытие для использования в ходе своей производственной деятельности;

- хищение, порча, недостача;

- безвозмездная передача;

- форс-мажорные обстоятельства.

Списание товаров

Списание товаров оформляется документом «Списание товаров» с видом операции «товары, продукция».

В документе «Списание товаров»:

- на закладке «Товары» указываются товары, счета учета и налоговое назначение ТМЦ, в соответствии с учетными остатками (Рис. 1);

- Рисунок 1 – заполненный документ «Списание товаров» на закладке «Товары»

- на закладке «Учет затрат» указываются счет списания (по примеру, счет 949), его аналитика и выбирается фактическое «Налоговое назначение затрат» (Рис. 2).

- Рисунок 2 – заполненный документ «Списание товаров» на закладке «Учет затрат»

При проведении документа «Списание товаров» отражается операция списания товаров со склада (Рис. 3).

Рисунок 3 – результат проведения документа «Списание товаров»

Кратко для ленивых

- Непригодный к использованию товар списывается на основании акта комиссии на списание, в результате инвентаризации товара. К невозможности использования товара законодатель приравнивает пропуск срока годности продукции.

- Непригодная к использованию товарная масса учитывается на счете 94 или на счете 91/2, если возможна ее утилизация. В налоговом учете просроченные товары могут быть включены в расходы, как и порча в пределах норм убыли.

- Если стоимость испорченного товара отнесена на виновных лиц, которые компенсировали урон, сумма отражается в прочих доходах и расходах. В случае стихийных бедствий либо если суд не определил виновное лицо, испорченный товар может быть отражен в прочих расходах.

Проводки по продаже материалов

Организация может реализовать ненужные ей материалы сторонним лицам по удовлетворяющей обоих цене, что для организации будет являться прочими расходами и доходами.

Типовые проводки:

|

Счёт Дебет |

Счёт Кредит | Описание | Сумма | Документ-основание |

| 10.01 | Выбытие материалов | Себестоимость (ФИФО, средневзвешенная или штучная себестоимость) |

Накладная |

|

| 90.01 | Выручка от продажи материалов | Стоимость продажи (с НДС) |

Накладная Счёт-фактура |

|

| 68.02 | НДС на стоимость продажи | Сумма НДС |

Накладная Счёт-фактура Книга продаж |

|

| 62.01 | Оплата покупателем отгруженных материалов | Стоимость продажи |

Платежное поручение Банковская выписка |

Акт о списании товаров

Акт о списании товаров оформляется в случае возникновения порчи и потери качества товаров. Акт составляется по форме ТОРГ-16, заполняется и подписывается специально созданной комиссией, полномочия которой подтверждаются руководителем предприятия. Акт может составляться представителем санитарного или другого надзора, если это необходимо. Акт должен создаваться и подписываться в трех экземплярах. Первый экземпляр акта направляется в бухгалтерию и служит основанием для списания с материально-ответственного лица потерь. Второй экземпляр акта направляется в подразделение, которое воспроизводит списание товара. Третий экземпляр акта остается у материально-ответственного лица.

Форма ТОРГ-16 утверждена постановлением № 132 Госкомстата РФ от 25 декабря 1998 г. И применяется в случае выявления в продукции порчи или брака. Данная форма подтверждает списание товара по факту порчи или брака. Но в случае списания товара по причинам отсутствия спроса на рынке или устаревания товара, можно составить акт свободной формы.

Как товары принимаются к учету

Товары к учету принимаются так же, как и материалы, по фактической себестоимости. Для бухгалтерского учета используют счет 41 и открытые к нему субсчета. При осуществлении розничной торговли необходим еще счет 42 «Торговая наценка». Если вести учет по учетным ценам для отражения разницы между ними и фактическими ценами, тогда понадобятся счета 15 и 16.

Товары реализуются оптом и в розницу. На учет в данном случае влияет и система налогообложения организации, и методы, закрепленные в учетной политике, и автоматизация, либо ее отсутствие у торговой точки, и наличие посредников. При заключении договора поставки нужно четко прописывать все условия, которые касаются предоплаты, полной оплаты и отгрузки, так как от этого зависит списание затрат и момент реализации товаров.

Оптовая торговля может осуществляться на условиях:

- Предоплаты и последующей отгрузки.

- Отгрузке, а затем оплаты товара.

- Оплата в иностранной валюте, а затем отгрузка. И наоборот.

- Продажа товаров с их транспортировкой покупателю.

В розничной торговле также много нюансов:

- Продажа товаров на автоматизированной торговой точке (АТТ) по продажным ценам наличным и безналичным способом.

- Продажа товаров на неавтоматизированной торговой точке (НТТ) по продажным ценам наличным и безналичным способом.

- Продажа товаров по ценам приобретения.