Отражение в бухгалтерском учете безвозмездно полученного оборудования: примеры проводок

Содержание:

Безвозмездная передача ОС – в чем подвох?

Казалось бы, нет ничего сложного в передачи права собственности на основное средство. Кроме того, если данная операция не несет никаких обязательств.

Прежде чем приступить к процедуре передачи актива необходимо четко разграничить два понятия:

- Передача ОС в безвозмездное пользование;

- Передача ОС на безвозмездной основе.

Первый вариант предусматривает передачу актива на определенный срок пользования, то есть здесь перехода права собственности не происходит.

Второй случай уже предусматривает переход права собственности на безвозмездной основе. Этот способ передачи права собственности имеет ряд ограничений, что предусмотрено статьей 575 Гражданского кодекса. Данная статья гласит, что запрещено заключать договор дарения между коммерческими организациями, если они невзаимосвязаны. Данный аспект очень важен для ведения налогового учета, нежели для бухгалтерского.

Безвозмездное получение оборудования

Безвозмездное поступление основных средств – происходит довольно редко и в основном такое имущество можно получить от учредителя организации. В связи с этим есть ряд особенностей. Первый вариант таков, основное средство может поступить в организацию по договору дарения. Согласно которому одна сторона безвозмездно передает в собственность другой по договору.

Категорически запрещено дарение оборудования между двумя коммерческими организациями , если только подарок не выше стоимости три тысячи рублей. Получить в дар оборудование стоимостью свыше 3 000 руб. можно только от физических лиц, некоммерческих организаций, государственных и муниципальных органов власти.

Лучше заключить договор в письменной форме по согласованию сторон независимо от суммы. Второй способ, при котором основное средство может оказаться в организации- это путем пожертвования. Если юридическое лицо приняло такое имущество, то оно обязано вести отдельный учет всех операций, связанных с его использованием

Правовые особенности по операциям безвозмездной передачи

Подобная передача товаров фактически является дарением. Законодательство запрещает передавать безвозмездно коммерческим компаниям ТМЦ на сумму свыше 3000 руб., ограничений же при безвозмездной передаче имущества гражданам и некоммерческим предприятиям не установлено. Если стоимость передаваемых товаров превышает 3000 руб. сделку оформляют договором дарения (ст. 574, 575 ГК РФ), а до этого стоимостного уровня действительной будет и устная договоренность.

Факт передачи должен подтверждаться документально. Обычно компании разрабатывают форму накладной или акта (как аналог акта приемки/передачи), закрепив их в учетной политике.

Учет безвозмездной передачи основных средств

Операции по безвозмездной передаче основных средств отражаются бухгалтерскими записями, предусмотренными пунктами 12 и 28 Инструкции N 174н.

Выбор бухгалтерских записей для отражения передачи основных средств будет зависеть от того, кому передается имущество.

При передаче основных средств государственным (муниципальным) учреждениям того же публично-правового образования, применяются следующие корреспонденции счетов:

- Дебет Х 401 20 281 Кредит Х 101 ХХ 410 — отражена передача балансовой стоимости объекта учета;

- Дебет Х 104 ХХ 411 Кредит Х 401 20 281 — отражена передача начисленной по объекту амортизации.

При передаче основных средств государственным (муниципальным) учреждениям другого публично-правового образования (межбюджетная передача), применяются следующие корреспонденции счетов:

- Дебет Х 401 20 251 Кредит Х 101 ХХ 410 — отражена передача балансовой стоимости объекта учета;

- Дебет Х 104 ХХ 411 Кредит Х 401 20 251 — отражена передача начисленной по объекту амортизации.

Передача основных средств отражается на основании первичных документов, оформленных передающей стороной, и Извещения.

Обратите внимание на применение кода КОСГУ 281 в номере счета 401 20 при отражении передачи основных средств. Данный код КОСГУ именуется как «Безвозмездные перечисления капитального характера государственным (муниципальным) учреждениям». С применением кода КОСГУ 281 отражаются операции по безвозмездной передаче нефинансовых активов, составляющих основные фонды, внутри одного бюджета (пп

10.8.1 п. 10 Порядка № 209н).

Если передача основных средств осуществляется государственными (муниципальными) организациями (к ним мы относим, как правило, унитарные предприятия), то применяются следующие корреспонденции счетов:

- Дебет 2 401 20 284 Кредит 2 101 ХХ 410 — отражена передача балансовой стоимости объекта учета;

- Дебет 2 104 ХХ 411 Кредит 2 401 20 284 — отражена передача начисленной по объекту амортизации.

При безвозмездной передачи основных средств физическим лицам могут применяться такие проводки:

- Дебет 2 104 ХХ 411 Кредит 2 101 ХХ 410 — отражена передача объекта учета в размере начисленной по нему амортизации;

- Дебет 2 401 10 172 Кредит 2 101 ХХ 410 — отражена передача объекта учета в размере его остаточной стоимости.

Их применение Инструкцией N 174н не урегулировано, поэтому требует согласования с учредителем, финансовым органом.

Бухгалтерский учет льготной аренды в «1С:Бухгалтерии государственного учреждения 8»

Поступление в соответствии с договором нефинансовых активов, относящихся к операционной аренде на льготных условиях, в безвозмездное срочное пользование отражается учреждением (пользователем) нефинансовых активов по соответствующим счетам аналитического учета счета 0 111 40 000 «Права пользования нефинансовыми активами» и кредиту счета 0 401 401 82 «Доходы будущих периодов от безвозмездного права пользования» в сумме справедливой (рыночной) стоимости на срок пользования передаваемых нефинансовых активов (п. 41.1 Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н, п. 67.3 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н).

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 данная операция отражается документом Принятие к учету прав пользования ОС, НПА.

Начисление амортизации на объекты учета права пользования имуществом, полученные учреждением в безвозмездное пользование, относящиеся к операционной аренде, осуществляется в размере ежемесячных арендных платежей и отражается бухгалтерскими записями (п. 19 Инструкции № 162н, п. 26 Инструкции № 174н):

Дебет 0 401 20 224 «Расходы на амортизацию прав пользования активом» Кредит соответствующих счетов аналитического учета счета 0 104 40 000 «Амортизация прав пользования активом».

Одновременно в той же сумме отражается бухгалтерскими записями отнесение на финансовый результат текущего периода отложенных доходов от получения права пользования активом (по договорам аренды на льготных условиях):

Дебет 0 401 40 182 «Доходы будущих периодов от безвозмездного права пользования» Кредит 0 401 10 182 «Доходы от безвозмездного права пользования».

В программе «1С:Бухгалтерия государственного учреждения 8» данные операции отражаются документом Начисление амортизации прав пользования ОС, НПА.

Обратите внимание, с 01.01.2019 согласно Порядку применения классификации операций сектора государственного управления (утв. приказом Минфина России от 29.11.2017 № 209н, в редакции приказа Минфина России от 30.11.2018 № 246н) для отражения доходов от льготной аренды применяются следующие коды КОСГУ:

- 182 «Доходы от безвозмездного права пользования активом, предоставленным организациями (за исключением сектора государственного управления и организаций государственного сектора)»;

- 185 «Доходы от безвозмездного права пользования активом, предоставленным организациями государственного сектора»;

- 186 «Доходы от безвозмездного права пользования активом, предоставленным сектором государственного управления»;

- 187 «Доходы от безвозмездного права пользования активом, предоставленным иными лицами».

Прекращение права пользования активом (при условии полного исполнения договора) (выбытие объекта учета операционной аренды) отражается бухгалтерскими записями по соответствующим счетам аналитического учета (п. 41.1 Инструкции № 162н, п. 67.3 Инструкции № 174н):

Дебет 0 104 40 000 «Амортизация прав пользования активами» Кредит 0 111 40 000 «Право пользования нефинансовыми активами»

в сумме балансовой стоимости права пользования активом.

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 данная операция отражается документом Прекращение прав пользования ОС, НПА.

|

1С:ИТС Бюджет Подробнее об отражении в «1С:Бухгалтерии государственного учреждения 8» операций по льготной аренде ссудополучателем см. статьи, публикуемые в методической поддержке типовых конфигураций редакции 1 и редакции 2 программы и . |

Ответы на распространенные вопросы

Вопрос № 1:

Как отразить безвозмездно полученное имущественное право пользования оборудованием, если в договоре не установлен срок, на который имущество передается в безвозмездное пользование, но есть положение о том, что оборудование может быть востребовано к возврату у любой момент?

Ответ:

Так как не установлен срок договора, сумму дохода определить невозможно. Если сумма дохода не определена, то, исходя из условий пункта 12 ПБУ «Доходы организации» 9/99, в бухгалтерском учете не соблюдается одно из условий признания дохода, соответственно доход не признается. В налоговом же учете доход придется признавать ежемесячно, например, в размере арендной платы по аналогичному имуществу. Если организация применяет ПБУ 18/02, проводки будут аналогичны приведенным в Примере 2.

Вопрос № 2:

Как учесть НДС, выделенный в договоре безвозмездного пользования ОС и акте, если организация признает доход и в бухгалтерском, и в налоговом учете?

Ответ:

В бухгалтерском учете сумма безвозмездно полученного права отражается полностью, с учетом НДС.

К сожалению, предъявить НДС к вычету по полученным безвозмездно правам не получится. Нет таких оснований в главе 21 НК РФ.

В отношении налога на прибыль следует руководствоваться положениями пункта 6 статьи 274 НК РФ и учитывать такой доход без учета НДС.

Вопрос № 3:

Некоммерческая организация получила безвозмездно имущественное право аренды офиса. Помещение является муниципальной собственностью. Возникает ля налогооблагаемый доход по такой операции?

Ответ:

Если некоммерческая организация получает право пользования имуществом для осуществления уставной деятельности, то в налоговом учете в соответствии с пунктом 2 статьи 251 НК РФ такие доходы не учитываются.

Вопрос № 4:

Если договором безвозмездного пользования офисным помещением предусмотрен зачет сумм ремонтных работ по данному посещению в счет оплаты за пользованием помещением, возникает ли в данному случае дохода в налоговом учете?

Подобные случаи рассматривались судами. Суды считают, что в случае зачета стоимости ремонта в счет оплаты по договору пользования помещением, договор становится возмездным, дохода от безвозмездного пользования нет. Такая позиция отражена в Постановлениях ФАС Дальневосточного округа от 28.05.2013 № Ф03-1795/2013 и ФАС Уральского округа от 15.04.2013 № Ф09-2273/13.

Лимиты на подарки и безвозмездную передачу

Нельзя безвозмездно передавать имущество на неограниченную сумму, так же, как и неправомерны дорогие подарки между деловыми партнерами. Закон разрешает презенты не дороже 3 тыс. руб., все остальное, передаваемое в дар, необходимо оформлять соответствующим договором и проводить по бухгалтерии.

Лимиты снимаются в некоторых оговоренных законом ситуациях:

- имущество передается бюджетной или общественной структуре;

- одаривают религиозную организацию;

- активы получает некоммерческая структура, благотворительный фонд и др.

К СВЕДЕНИЮ! Организация также вправе сделать подарок физлицу, но только в том случае, если оно не состоит на государственной должности, не работает в банке или в социальных структурах (медицинских, образовательных ит.п.).

Что касается получения чего-либо в дар, то организация может быть одаренной, даже и на большую сумму:

- физическим лицом;

- государственной структурой;

- муниципальной организацией.

ОСНО: НДС

Безвозмездная передача товаров (материалов) признается реализацией (п. 1 ст. 39 НК РФ). Поэтому с нее нужно начислить НДС (подп. 1 п. 1 ст. 146 НК РФ). Однако в отдельных случаях реализация товаров (выполнение работ, оказание услуг) НДС не облагается. Например:

оказание безвозмездной помощи в соответствии с Законом от 4 мая 1999 г. № 95-ФЗ;

передача в рекламных целях товаров, расходы на приобретение (создание) которых с учетом входного НДС не превышают 100 руб. за единицу.

Подробнее об этом см. Как рассчитать НДС при безвозмездной передаче товаров, работ, услуг.

Если безвозмездная передача товаров (материалов) облагается НДС, сделайте проводку:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС при безвозмездной передаче товаров (материалов).

Сумма НДС, начисленная на стоимость безвозмездно переданного имущества, не уменьшает налоговую базу по налогу на прибыль (п. 16 ст. 270 НК РФ).

Входной НДС по затратам, связанным с передачей товаров (материалов), принимайте к вычету (п. 1 ст. 171, п. 1 ст. 172 НК РФ). Наряду с этим должны быть выполнены другие условия, обязательные для вычета. При этом делайте проводку:

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– принят к вычету входной НДС по затратам, связанным с безвозмездной передачей товаров (материалов).

Как передать другой организации безвозмездно основные средства

С 1 января 2022 г. действуют ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Они утверждены Приказом Минфина России от 17.09.2020 N 204н. Одновременно утрачивают силу ПБУ 6/01 и Методические указания по бухгалтерскому учету основных средств. Начать применять Стандарты можно и раньше.

Безвозмездная передача ОС является их выбытием. Поэтому записи на счетах бухгалтерского учета начинаются со списания первоначальной стоимости и амортизации:

Дт 01-2 Кт 01-1;

Дт 02 Кт 01-2.

В п. 86 приказа 91н указано, что доходы и расходы, связанные с любым выбытием ОС, отражаются на счете 91. Так как остаточная стоимость относится к расходам организации, то ее относят в дебет 91 счета:

Дт 91 Кт 01-2.

При безвозмездной передаче ОС, так же как и при получении, могут появиться дополнительные расходы. Они отражаются проводкой:

Дт 91 Кт 60 (76).

После этого составляют проводку, отражающую НДС по дополнительным расходам:

Дт 19 Кт 60 (76).

Так как НДС в данном случае относят к расходам, не учитывающимся в целях налогообложения прибыли, составляется бухгалтерская запись:

Дт 91 Кт 19.

Передача ОС на безвозмездной основе изначально предполагает начисление НДС у передающей стороны (такая передача считается реализацией по нормам ст. 146 НК РФ, за исключением случаев, перечисленных в этой же статье особо):

Дт 91 Кт 68.

В результате образовавшиеся на счете 91 расходы списываются в убытки предприятия. Составляется бухгалтерская запись:

Дт 99 Кт 91.

Так как остаточную стоимость и дополнительные расходы не получится учесть при расчете налога на прибыль, возникает постоянное налоговое обязательство, которое отражается:

Дт 99 Кт 68.

Как учитываются безвозмездные операции в целях налога на прибыль, детально разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

На что обратить внимание при оформлении акта

Сведения в документ можно вносить как на компьютере (при наличии электронной формы), так и от руки (шариковой ручкой, но не карандашом).

Важное требование, которое надо соблюсти обязательно: наличие подписей руководителей организаций или представителей, действующих от их имени (использование факсимильных подписей при этом недопустимо).

Заверять бланк при помощи штемпельных изделий нет строгой необходимости, поскольку с 2016 года юридические лица имеют право применять печати и штампы в своей работе только при том условии, что эта норма закреплена в их внутренних нормативно-правовых актах.

Документ создается как минимум в двух экземплярах (по одной для каждой из сторон сделки), но при надобности можно сделать и дополнительные копии.

Основные средства в бухгалтерском учете

Основные средства — это материальные ценности, которые планируется использовать для осуществления деятельности учреждения не менее 12 месяцев. Причем в процессе признания ОС в бухгалтерском учете его стоимость не играет никакой роли.

В 2020 году бюджетники обязаны вести бухучет ОС по новому федеральному стандарту. О ключевых изменениях, которые регламентированы данным НПА, мы рассказывали в статье «Разбираемся в новых стандартах бухучета».

Синтетический и аналитический учет ОС в бюджетном учреждении осуществляется на счете 0 101 00 000. Объекты учета приходуются на баланс организации по первоначальной стоимости:

- при стоимости основных средств до 10 000 рублей — признается малоценным и учитывается на забалансовых счетах;

- при оценке до 100 000 рублей, но более 10 000 руб. — объект учитывается на соответствующем счете 101, при этом первоначальная стоимость (проводка ниже) списывается на соответствующий счет амортизации 0 104 00 000 в сумме 100 %;

- объекты, стоящие дороже 100 000 рублей, подлежат учету на балансовом счете 101 с периодическим начислением амортизации, согласно выбранному способу.

Рассмотрим ключевые проводки по ОС в учете 2020 для бюджетных учреждений на конкретных примерах.

Основания для безвозмездной передачи (поступления) основных средств

Как правило, бюджетные учреждения лишены права самостоятельного распоряжения основными средствами, находящимися в их оперативном управлении. Ведь одновременно данные объекты представляют собой государственную (муниципальную) собственность.

Поэтому безвозмездная передача имущества от бюджетного учреждения, как правило, осуществляется по решению собственника его имущества и (или) учредителя. Так, собственник вправе изъять из оперативного управления бюджетного учреждения имущество, закрепленное за ним или приобретенное за счет выделенных из бюджета средств, по следующим основаниям:

- имущество является излишним;

- имущество не используется;

- имущество используется не по назначению.

При изъятии основных средств из оперативного управления учреждения возможна, по решению собственника, передача объектов в казну либо иным учреждениям.

В исключительных ситуациях имущество бюджетных учреждений может передаваться не учреждениям госсектора, а иным юридическим и физическим лицам.

А вот поступление имущества бюджетным учреждениям безвозмездно возможно от разных юридических и физических лиц. Наиболее часто встречаются операции по поступлению имущества от собственника (закрепление имущества собственником), а также от иных учреждений госсектора.

Бухгалтерский учет безвозмездно полученных имущественных прав

Пример 1.

Рассмотрим безвозмездное получение основного средства (ОС) сроком на полгода. Стоимость ОС – 150 000,00, рыночная стоимость аренды аналогичного ОС на полгода – 60 000,00 руб. Стоимость полученного имущественного права существенная для организации.

Такое имущество, по аналогии с обычным договором аренды ОС может быть учтено в бухгалтерском учете на забалансовом счете 001 “Арендованные основные средства” по стоимости, указанной в договоре.

Стоимость безвозмездно полученного имущественного права может быть отражена на счете 97 “Расходы будущих периодов” в корреспонденции со счетом 98 “Доходы будущих периодов”, субсчет 98-2 “Безвозмездные поступления”.

Такая стоимость определяется исходя из рыночной цены на дату оприходования имущества. Данные об определении такой цены должны быть подтверждены документально или экспертным путем (п. 23 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 № 34н). Экспертное заключение при этом также необходимо оформить соответствующим документом.

В некоторых случаях, когда стоимость полученного имущественного права нельзя надежно определить, либо его стоимость несущественна для организации, допускается не признавать такое имущественного право в бухгалтерском учете (п. п. 8.2, 8.3 «Концепции бухгалтерского учета в рыночной экономике России”).

Основные бухгалтерские проводки

| № п/п | Содержание операции | Счет дебета | Счет кредита | Сумма, руб. |

| 1 | ОС, полученное в безвозмездное пользование, принято к учету | 001 | 150 000,00 | |

| 2 | Отражена стоимость безвозмездно полученного имущественного права | 97 | 98.02 | 60 000,00 |

| Ежемесячно в течение 6 месяцев безвозмездного пользования ОС | ||||

| 3 | Часть стоимости ОС отнесена на расходы | 20 (26,44) | 97 | 10 000,00 |

| 4 | Часть доходов будущих периодов признана в составе текущих прочих доходов отчетного месяца | 98.02 | 91.01 | 10 000,00 |

| 5 | По истечению срока безвозмездного пользования ОС снято с учета | 001 | 150 000,00 |

Проводки в бюджете, если основные средства были переданы на безвозмездной основе

Также как и частные фирмы, бюджетные организации в рамках своей правоспособности могут передавать безвозмездно ОС либо быть их получателями.

В бюджете основным нормативно-правовым актом, регулирующим правильность оформления безвозмездной передачи ОС на счетах бухгалтерского учета, является приказ Минфина России от 01.12.2010 № 157н. Кроме того, в зависимости от типа организации, применяют еще 3 нормативных документа: приказ Минфина России от 23.12.2010 № 183н — для автономных учреждений, приказ Минфина России от 16.12.2010 № 174н — для бюджетных организаций, приказ Минфина России от 06.12.2010 № 162н — для казенных предприятий.

В казенных и бюджетных организациях при поступлении ОС безвозмездно, необходимо учитывать, какой бюджетный распорядитель у того учреждения, которое передает активы. Таким образом, будет меняться только кредит счета в бухгалтерской записи:

- если у организаций один и тот же распорядитель средств — 030404310,

- если разные распорядители — 040110180,

- прочие поступления — 040110100.

По дебету в такой проводке всегда будут использоваться соответствующие субсчета счета 010100000.

Выбытие ОС в связи с безвозмездной передачей в бюджетных и казенных организациях отражается:

Дт 030404310 (040120200) Кт 010100000.

Так как автономные учреждения не имеют распорядителей средств, то безвозмездное поступление ОС возможно либо от учредителей, либо от сторонних организаций. Порядок отражения операций по безвозмездному поступлению и выбытию ОС на счетах таких организаций указан в приказе 183н.

Законодательством предусмотрены случаи, когда безвозмездная передача ОС не является объектом налогообложения НДС:

1. Если основные средства были переданы некоммерческой организации и они будут использованы для осуществления основной деятельности, отраженной в уставе учреждения .

2. При передаче ОС органам власти и местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям.

В остальных случаях передающая сторона начисляет НДС.

Кроме начисления НДС, при безвозмездной передаче ОС важным вопросом является их включение в состав доходов, влияющих на налогооблагаемую базу по налогу на прибыль. Так, при передаче в рамках одного уровня бюджета и при межбюджетной передаче не учитываются доходы от безвозмездно поступивших ОС.

Если активы были получены не от учреждений бюджетной системы, то следует обратить внимание на то, поступили они в качестве пожертвования или же по договору дарения. Потому что в соответствии с подп

1 п. 2 ст. 251 НК РФ, от налогообложения прибыли освобождаются только поступления в форме пожертвования. Если имущество получено по договору дарения, его рыночная стоимость включается в состав внереализационных доходов (подп. 1 п. 4 ст. 271 НК РФ).

А что с налогами?

Поскольку дар является прибылью, то в некоторых случаях он облагается соответствующим налогом. Разница зависит не только от суммы переданного актива, но и от налоговой системы, которой придерживается одариваемое юрлицо. На общей системе юрлицо-даритель уплачивает НДС (презент проводится как реализация), а получатель платит налог на внереализационные доходы (ст.250 НК РФ).

НДС не платится, если:

- активы получены по международным договорам Российской Федерации;

- переданные средства предназначены для безопасности атомных станций;

- имущество подарено учредителем-владельцем 50% и более уставного капитала;

- одаривают некоммерческое образовательное учреждение;

- средства переданы на благотворительность;

- дарятся деньги в любых формах.

ВАЖНАЯ ИНФОРМАЦИЯ! Некоторые случаи дарения предусматривают льготное начисление НДС.

Если дарение запрещено, то почему его используют

Дарение

Договор дарения между коммерческими компаниями свыше 3000 рублей запрещен (п. 4 ст. 575 ГК РФ). Такое требование логично. По ст. 50 ГК РФ, цель ведения деятельности коммерческой компании — извлечение прибыли. Значит ли это, что по суду такую сделку признают ничтожной? Да. По крайней мере, не рекомендуем оформлять договор с таким названием.

Рассмотрим несколько важных условий:

- Описанное выше ограничение не касается случая, когда даритель — коммерческая, а одаряемый — некоммерческая организация или физическое лицо (образец договора смотрите в приложении к статье).

- Если речь идет о благотворительности, то используется договор пожертвования.

- Если стоимость подарка более 3000 рублей и одной из сторон выступает юридическое лицо, требуется письменная форма (п. 2 ст. 574 ГК РФ).

Передача

Отличается ли договор безвозмездной передачи имущества от договора дарения? С точки зрения некоторых юристов, да. Если организация является учредителем другого юридического лица, то она кровно заинтересована в коммерческом успехе «дочки». При отсутствии явной возмездности в виде денег или встречных услуг неявная вытекает из самого содержания корпоративных взаимоотношений.

В таком ракурсе ст. 251 НК РФ договор безвозмездной передачи имущества от учредителя юрлицу не противоречит гражданскому законодательству.

Бухгалтерский учет безвозмездной передачи

Бухгалтерия как дающей так и принимающей стороны обязана выполнить предписанную законом регистрацию подаренных активов.

Проводки компании-дарителя

С точки зрения бухучета, компания, отдав часть своего имущества в дар, уменьшила тем самым свои активы. С выбытием какой-то доли основных средств теоретически снижается экономическая эффективность. Поэтому такую операцию проводят по расходным статьям (п. 2 ПБУ №10/99).

ВАЖНО! Стоимость дара и траты на его безвозмездную передачу не приравниваются к расходам по налогу на прибыль (ст. 270 НК РФ)

Бухучет принимающей стороны

Компания, принявшая имущество в дар, тем самым увеличила свои активы. Стоимость полученного таким образом дохода должна быть отражена в основных показателях с учетом начисления амортизации (п. 47 Методических рекомендаций).

Чтобы правильно определить стоимость дареных активов, нужно взять ее рыночный эквивалент, актуальный на дату постановки средств на бухгалтерский учет (п. 10 Правил бухучета № 6/01), плюс дополнительные затраты, связанные с введением в собственность, если компания их понесла (например, на транспортировку, регистрацию и т.п.)

С точки зрения проводок, учет будет выглядеть так:

- дебет 08, счет 98 «Безвозмездные поступления» – заносится сумма стоимости активов;

- дебет 08, счет 60 «Сопутствующие расходы» – заносится траты, связанные с передачей активов.

Покупка ОС в 1с 8.3 — пошаговая инструкция

Разберем покупку основного средства на примере стандартного варианта оформления.

Покупка ОС

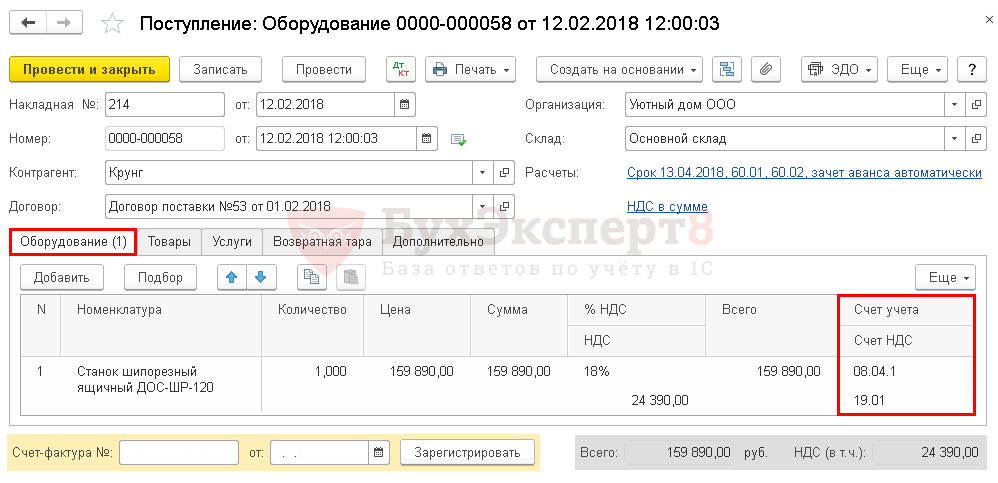

Сформируйте документ Поступление (акт, накладная) вид операции Оборудование.

Оформить его можно через:

- Покупки – Покупки – Поступление (акты, накладные) – Поступление – Оборудование;

- ОС и НМА – Поступление основных средств – Поступление оборудования.

На вкладке Оборудование укажите:

Номенклатура — приобретаемый внеоборотный актив из справочника Номенклатура.

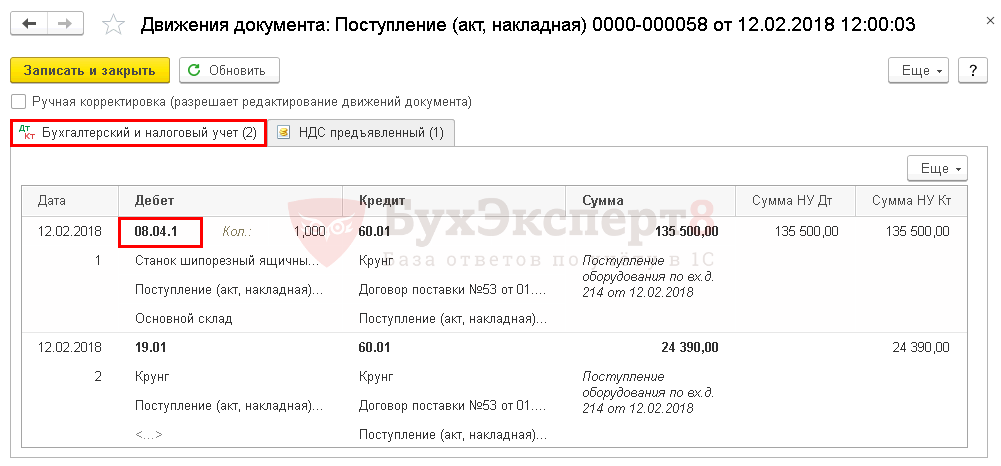

Проводки

Формируются проводки:

- Дт 08.04.1 Кт 60.01 — принятие к учету внеоборотного актива;

- Дт 19.01 Кт 60.01 — принятие к учету НДС.

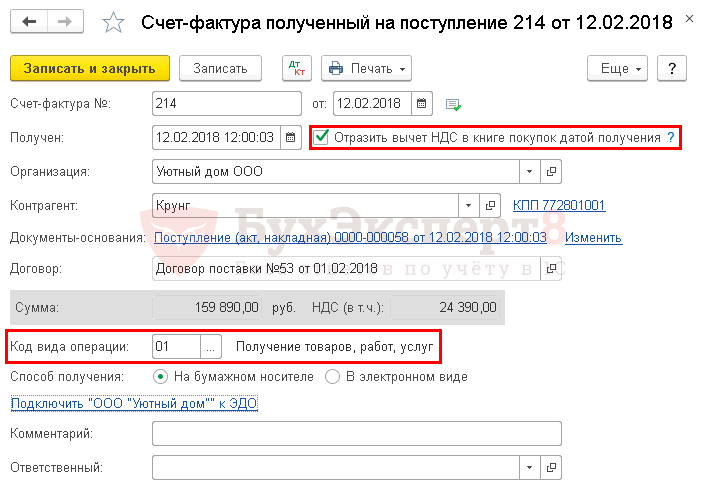

Регистрация СФ поставщика

Зарегистрируйте входящий счет-фактуру поставщика, указав его номер и дату внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать.

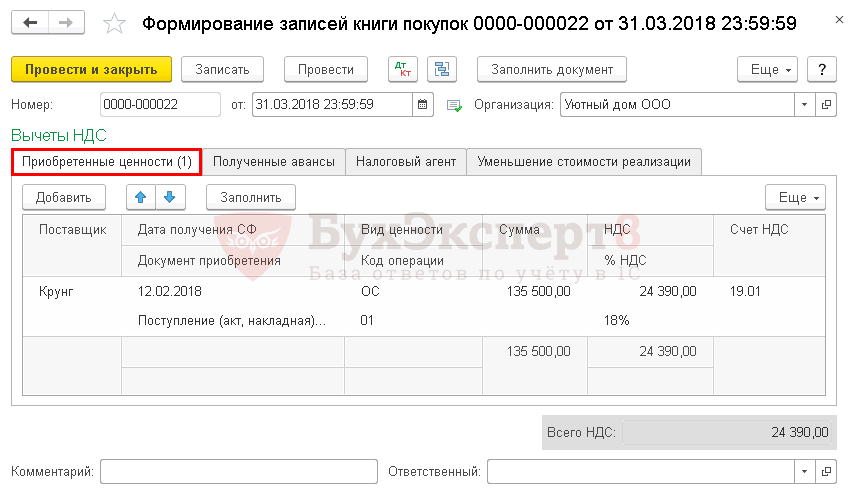

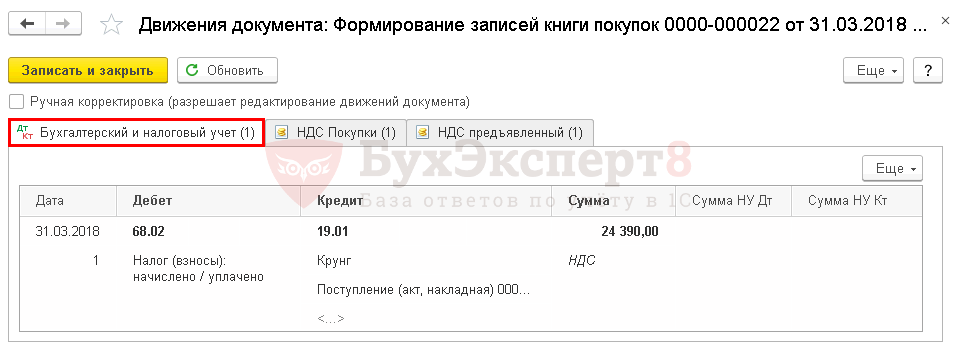

Принятие НДС к вычету по ОС

Принятие НДС к вычету по приобретенному ОС оформите документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС.

Проводки

Формируется проводка:

Дт 68.02 Кт 19.01 — НДС, предъявленный по приобретенному ОС, принят к вычету.

Задача акта по форме ОС-1

Акт составляется при передаче объекта основных средств (одного или нескольких) от организации к другому предприятию, в целях реализации условий какого-либо договора.

При этом не имеет значение, кто является сторонами сделки: юридические лица или индивидуальные предприниматели — акт должен быть сформирован вне зависимости от этого.

Создание акта в основном преследует одну цель: зафиксировать факт передачи основных средств.

Кроме того, на основе этого документа в организациях происходит постановка передаваемых товарно-материальных ценностей на бухгалтерский учет и ввод имущества в эксплуатацию.

Акт приемки-передачи основных средств является приложением к договору и в дальнейшем в случае возникновения каких-либо разногласий, может стать доказательством в суде как с одной, так и с другой стороны.