Счет 50. касса

Содержание:

Карточка счета 50 по дням

С помощью отчета Карточка счета можно сформировать регистр, который будет содержать информацию о движении по выбранному субсчету счета 50 «Касса» «на уровне проводок», а также оборотах по дебету и кредиту за каждый день и месяц в целом.Для составления такого регистра в форме отчета (меню Отчеты —> Карточка счета) по кнопке открывается вспомогательная форма Настройка: Карточка счета.На вкладке Общие указывается (рис.

2-54):субсчет счета 50 «Касса», для движения денежных средств на котором необходимо сформировать регистр;период (месяц) составления регистра;включение в регистр информации об оборотах По дням.Вкладку Отбор для составления данного регистра заполнять нетнеобходимости.

Рис. 2-54. Настройка отчета Карточка счета 50. Вкладка Общие

Рис. 2-55. Регистр Карточка счета 50.01

На рис. 2-55 представлен пример отчета Карточка счета, сформиро-ванного в соответствии с установленными настройками.Из отчета Карточка счета можно перейти в режим просмотра и редактирования документа, при проведении которого сформирована проводка. Для этого следует выделить проводку и дважды щелкнуть левой кнопкой мыши.Оборотно-сальдовая ведомость по счету 50С помощью отчета Оборотно-сальдовая ведомость по счету можно сформировать регистр, который будет содержать информацию об остатках на начало, оборотах по дебету и кредиту и остатках на конец указанного периода по выбранному субсчету счета 50 «Касса».Для составления такого регистра в форме отчета (меню Отчеты —> Оборотно-сальдовая ведомость по счету) следует указать период составления регистра, организацию, для которой составляется регистр, субсчет счет 50 «Касса», для которого необходимо сформировать оборотно-сальдовую ведомость, и нажать на кнопку . По умолчанию данные в отчете приводятся с детализацией по открытому на счете аналитическому разрезу Статьи движения денежных средств (рис. 2-56).

Рис. 2-56. Оборотно-сальдовая ведомость по счету 50.01

Для получения более подробной информации по субконто необходимо дважды щелкнуть левой кнопкой мыши на строке с интересующим объектом аналитического учета. На экран выводится отчет Карточка счета, содержащий все операции с данным объектом на счете за период, к которому относится сформированная оборотно-сальдовая ведомость.Анализ счета 50С помощью отчета Анализ счета можно сформировать регистр, который будет содержать информацию об оборотах счета учета наличных денежных средств с другими бухгалтерскими счетами за указанный период, а также остатках на начало и конец этого периода.Для составления такого регистра в форме отчета (меню Отчеты — • Анализ счета) следует указать период составления регистра, субсчет счета 50 «Касса», для которого необходимо выполнить анализ, организацию, к которой относятся данные, и нажать на кнопку . По умолчанию данные в отчете приводятся без детализации данных по субсчетам, значениям субконто и т.д. (рис. 2-57).

Рис. 2-57. Анализ счета 50.01 без детализации данных

Для практических целей такой отчет недостаточно информативен. Настройка параметров отчета для получения более детальной информации производится с помощью вспомогательной формы, открываемой по кнопке .

На вкладке Общие указывается (рис. 2-58):признак дополнительной группировки данных;признак дополнительной детализации данных по корреспондирующим счетам;признак вывода данных в иностранной валюте (доступен для субсчета 50.21 «Касса организации (в валюте)»). Настройка X 1 1 Общие 1 Детализация счета Детализация кор счетов Отбор Счет: [50.01 У Периоде: 101.05.2008 ? па131.05.2008 Организация | Белая акация Показывать обороты Период: [За период [Ў[ @ По субсчетам и субконто кррр.счетои! Выводить данные ? Развернутое сальдо Данные по валютам Данные по количеству OK Закрыть [?)Рис. 2-58. Настройка отчета Анализ счета 50.01. Вкладка ОбщиеПо умолчанию обороты показываются за период в целом. В рекви-зите Период можно установить режим дополнительной группировки промежуточных итогов: по дням, по неделям, по месяцам и т.д.Флажок По субсчетам и субконто корр. счетов устанавливает режим, при котором обороты с корреспондирующими счетами будут до-полнительно детализироваться по субсчетам, а также по субконто, если такая детализация предусмотрена параметрами настройки отчета вкладке Детализация кор. счетов.На рис. 2-59 представлен пример отчета Анализ счета 50.01 с детализацией данных по субсчетам корреспондирующих счетов.

Рис. 2-59. Анализ счета 50.01 с детализацией по субсчетам корреспондирующих счетов

Базовые принципы учета

Основной счет, который фигурирует при расчетах с контрагентами, – одноименный счет 62. На нем отражаются расчеты за отгруженные товары, заказанные услуги. Счет будет синтетическим. Он в большинстве случаях является активным. На ДТ счета 62 отражается сформированный дебиторский долг, образующийся по отгрузке товаров, на КТ счета фиксируется погашение задолженности.

Счет 62 будет пассивным тогда, когда фирме был передан аванс по договору об оказываемых услугах. Для обобщения сведений о расчетах открывается субсчет «Полученные авансы». При отгрузке продукции используется эта проводка: ДТ62 КТ90. Когда долг покупателя выплачивается, он будет списан с КТ62 в ДТ50-52.

Фирма может заключать соглашения с покупателями или контрагентами, предполагающие предоплату. Если фирма получила аванс, она должна предъявить расчетную документацию на полную стоимость продукции или услуг. Выплаченный аванс направляется на снижение долга покупателя/контрагента. Кредиторский долг по авансам погашается после реализации товара, когда фирма предъявляет расчетные бумаги клиентам. Рассмотрим проводки, которые используются при отгрузке товара:

- ДТ51 КТ62. Принятие к учету кредиторской задолженности.

- ДТ62 КТ90. Погашение кредиторского долга.

По каждой проводке указывается сумма. К примеру, это может быть размер кредиторского долга.

Типовые проводки по 50 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Сданы наличные из операционной кассы в основную | 50 | 50 |

| Получены деньги с расчетного счета в кассу | 50 | 51 |

| Получена иностранная валюта с валютного счета в кассу | 50 | 52 |

| Получены денежные средства со специального счета в банке в кассу | 50 | 55 |

| Поступили наличные денежные средства, находящиеся в пути, в кассу | 50 | 57 |

| Возвращены поставщиком денежные средства, излишне им уплаченные | 50 | 60 |

| Поступили в кассу деньги от покупателя | 50 | 62 |

| Поступил аванс в кассу от покупателя | 50 | 62-1 |

| Получены в кассу наличные денежные средства по договору краткосрочного кредита | 50 | 66 |

| Получены в кассу наличные денежные средства по договору долгосрочного кредита | 50 | 67 |

| Возвращены неиспользованные денежные средства, выданные под отчет | 50 | 71 |

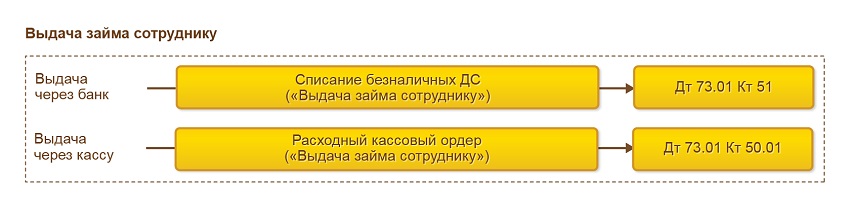

| Работник вернул заем в кассу организации | 50 | 73-1 |

| Работником возмещен материальный ущерб | 50 | 73-2 |

| Внесен вклад в уставный капитал наличными денежными средствами в кассу организации | 50 | 75-1 |

| Поступило страховое возмещение в кассу организации | 50 | 76-1 |

| Поступили в кассу денежные средства по признанной претензии | 50 | 76-2 |

| В кассу получены наличные денежные средства в счет причитающихся дивидендов от участия в других организациях или по договору о совместной деятельности | 50 | 76-3 |

| В кассу поступили наличные деньги от филиала, выделенного на отдельный баланс | 50 | 79-2 |

| В кассу поступили наличные деньги от головного отделения | 50 | 79-2 |

| В кассу поступили наличные в счет причитающейся прибыли по договору доверительного управления имуществом | 50 | 79-3 |

| Получены наличные денежные средства в доверительное управление | 50 | 79-3 |

| Поступили деньги в кассу в счет вклада по договору о совместной деятельности | 50 | 80 |

| Получены деньги целевого финансирования | 50 | 86 |

| В кассу поступили деньги за проданную продукцию (товары, работы, услуги) | 50 | 90-1 |

| В кассу поступили деньги за проданное прочее имущество (внереализационные доходы) | 50 | 91-1 |

| Отражены излишки по кассе, выявленные в результате инвентаризации | 50 | 91-1 |

| Положительная курсовая разница по наличной иностранной валюте включена в состав прочих доходов | 50 | 91-1 |

| В кассу поступили деньги в счет доходов будущих периодов | 50 | 98-1 |

| В кассу поступили деньги, полученные безвозмездно | 50 | 98-2 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| На расчетный счет внесены денежные средства из кассы. | 51 | 50 |

| На валютный счет внесена валюта из кассы | 52 | 50 |

| На специальный счет в банке внесены денежные средства из кассы | 55 | 50 |

| Наличные отправлены переводом контрагенту | 57 | 50 |

| Приобретены акции за наличные | 58-1 | 50 |

| Приобретены долговые ценные бумаги за наличные | 58-2 | 50 |

| Предоставлен заем наличными | 58-3 | 50 |

| Погашена задолженность перед поставщиком | 60 | 50 |

| Выдан аванс поставщику из кассы | 60 | 50 |

| Возвращены излишне уплаченные поставщиком деньги | 62 | 50 |

| Возвращен аванс, уплаченный покупателем | 62 | 50 |

| Погашен кредит или проценты по нему из кассы | 66 | 50 |

| Выданы работникам путевки, оплаченные за счет средств социального страхования | 69-1 | 50 |

| Выплачена из кассы зарплата (дивиденды) работникам | 70 | 50 |

| Выданы под отчет наличные | 71 | 50 |

| Предоставлен заем работнику | 73-1 | 50 |

| Выплачены дивиденды учредителям из кассы | 75-2 | 50 |

| Выплачена депонированная зарплата | 76-4 | 50 |

| Выкуплены наличными у акционеров собственные акции | 81 | 50 |

| Отрицательная курсовая разница по наличной иностранной валюте включена в состав прочих расходов | 91-2 | 50 |

| Выявлена недостача в кассе при инвентаризации | 94 | 50 |

Счет 50 в бухгалтерском учете

В статье рассмотрим порядок отражения в бухучете операций по сч. 50.

Счет 50 «Касса» используется организациями, в которых расчеты осуществляются наличными деньгами. Правила, которых обязаны придерживаться такие организации, включая малые предприятия и ИП, установлены Указаниями Банка России 3210-У.

Счет 50 в бухгалтерском учете является активным. Поэтому по дебету показывается поступление, а по кредиту — выплата и выдача денег и денежных документов в кассе. Остаток по сч. 50 на конец отчетного периода показываются в балансе по строке 1250.

Касса, какой счет выбрать

Субсчета к счету 50 открываются в соответствии с рекомендациями в Инструкции 94н:

- 50-1, на котором подлежат отражению все движения с наличкой: поступления от продаж, выплата зарплаты, сдача налички в банк и т. д. При осуществлении расчетов в валюте необходимо организовать аналитику на каждый вид валюты;

- 50-2 используется при необходимости при наличии операционных, то есть нескольких удаленных от главного офиса касс, в которых прием денег за смену фиксируется в книге кассира-операциониста, а не в кассовой книге;

- 50-3 используется для учета денежных документов в сумме затрат на их приобретение, на каждый вид документа заводится отдельная аналитика.

Проводки по счету 50

| Проводка | операции | Документальное оформление |

| По дебету сч. 50 | ||

| Дт 50 Кт 50-2 | Передача наличных из операционной кассы в кассу | КО-1 (приходный ордер), КМ-6 (справка кассира-операциониста), КМ-4 (журнал кассира-операциониста) |

| Дт 50 Кт 51, 52 | Отражается поступление наличных с рублевого, валютного р/с банка | КО-1, выписка банка по р/с, корешок чека чековой книжки |

| Дт 50 Кт 62 | Получение денег от покупателя | КО-1, кассовый чек |

| Дт 50-1 Кт 90 | Розничная выручка от реализации за наличку | |

| Дт 50 Кт 70, 71, 73 | Возврат в кассу излишка по ЗП, остатка подотчетных сумм, налички по иным выплатам с персоналом | КО-1, АО-1 (авансовый отчет) |

| Дт 50 Кт 75-1 | Внесение учредителем в УК | КО-1, устав |

| По кредиту сч. 50 | ||

| Дт 51 Кт 50 | Сдача наличных в банк | КО-2 (расходный ордер) |

| Дт 60 Кт 50 | Произведены выплаты продавцу товаров, работ, услуг | КО-2 |

| Дт 70 Кт 50 | Выплачена зарплата | КО-2, Т-53 |

| Дт 71, 73 Кт 50 | Выдача подотчетных сумм, иные выплаты персоналу | КО-2 |

| Дт 75 Кт 50 | Выплачен доход участнику организации | КО-2 |

| Дт 94 Кт 50 | Отражена выявленная недостача наличных | ИНВ-15 (акт инвентаризации наличных), ИНВ-26 (инвентаризационная ведомость) |

Важно помнить о предельной сумме, установленной Указаниями Банка 3073-У:

- для расчетов между организациями и физлицами (не ИП) ограничений по сумме нет;

- расчеты между организациями и(или) ИП осуществляются в сумме не более 100 000 руб. по одному договору.

В соответствии с Письмом Минфина № 63 от 08.03.1960, на основании единого плана счетов (Инструкция 94н) применяется единая журнально-ордерная форма учета, согласно которой основными регистрами бухучета являются журналы-ордера. В них в хронологическом порядке отражаются все данные по счету за выбранный период, а итог переносится в главную книгу. Ведение их не является обязательным.

Журнал-ордер по счету 50 «Касса» — это регистр учета всех операций с наличкой в компании. Он, как правило, зашит в специализированные бухгалтерские программы и формируется автоматически на основании ввода первичных документов. Журнал-ордер 1 по счету 50 «Касса» применим только для отражения кредитовых операций по данному счету.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Отвечаютживые люди

Вам не нужно оставлять телефон

Вы можете задать вопрос бесплатно

Счет 50 в бухгалтерском учете — касса

Все организации обязаны отражать операции, осуществляемые с наличными денежными средствами. Не имеет значения, кто является контрагентом — физическое лицо или предприятие.

Закон для всех действует одинаково. Для учета наличных финансов используется счет 50 — Касса. Здесь отражаются такие операции, как:

- выдача заработной платы работникам;

- возврат средств покупателю;

- выдача наличности под отчет для хознужд организации;

- денежные поступления (например, плата за товар, материалы или услуги);

- процедура инкассации и пр.

Доступ к наличным средствам, а также проведению операций с ними имеет только бухгалтер-кассир (или заменяющее лицо).

По дебету счета 50 собирается информация о приеме наличности, а по кредиту — о выдаче из кассы. К счету 50 в бухгалтерском учете можно открыть несколько субсчетов, которые закреплены в Плане счетов (приказ Министерства финансов от 31.10.2000 № 94н).

В основном организации используют субсчет 50.1 (50.01 — в специализированных бухгалтерских программах) бухучета под названием «Касса организации».

Документальное подтверждение операций по счету 50

Каждая операция по перемещению денежных средств в кассе должна сопровождаться оформлением документации (при выдаче денег — расходно-кассовым ордером (РКО) по форме КО-2, при получении — приходно-кассовым ордером (ПКО) по форме КО-1). Эти документы являются основой для заполнения кассовой книги.

В РКО в обязательном порядке прописываются данные получателя средств и выданная сумма. Получатель должен расписаться и поставить дату предоставления ему определенной суммы.

ПКО разделен на две части: одна остается в бухгалтерии, а вторая выдается на руки лицу, которое вносит наличность в кассу. На квитанции должны быть подпись кассира и штамп компании.

Таким образом, характеристика счета 50 включает основные проводки по нему, документальное подтверждение и цель его применения.

Примеры проводок по счету 50

Рассмотрим основные проводки по бухсчету 50.

- Дт 50 Кт 90 — поступление наличности от продажи в розницу;

- Дт 50 Кт 51 (52, 55) — поступление денежных средств с расчетного счета;

- Дт 50 Кт 60 — возврат наличности, которая была выдана ранее поставщику в качестве аванса;

- Дт 50 Кт 62 — покупатель оплатил товар, работу или услугу наличными;

- Дт 50 Кт 66 (67) — получен заем наличными;

- Дт 50 Кт 71 — возврат долга от подотчетного лица в кассу;

- Дт 50 Кт 73 — возмещение ущерба виновным лицом;

- Дт 50 Кт 75 — учредитель внес вклад наличными;

- Дт 70 Кт 50 — выдача работникам заработной платы из кассы;

- Дт 71 Кт 50 — наличные выданы подотчетному лицу;

- Дт 66 (67) Кт 50 — погашение займа или процентов по нему наличными и др.

Проводки по счету 50 применяются согласно приказу Минфина № 94н.

Карточка счета 50

Карточка счета — это один из базовых отчетов, которые можно сформировать в программе «1С». С ее помощью создается регистр, где отражается движение средств по выбранному бухсчету в разбивке по проводкам. Также есть возможность группировки карточки по дням и месяцам.

https://youtube.com/watch?v=RUnmxegNNA4

Отчет показывает сальдо средств на начало и конец выбранного периода.

Для того чтобы открыть карточку счета 50, в программе нужно зайти во вкладку «Отчеты», где будет находиться нужный регистр. В настройках отчета задаются начальные данные:

- номер счета (50);

- период;

- указание сформировать регистр по дням.

После щелчка мышкой два раза по интересующей позиции (материалу, поставщику и др.) система даст доступ к просмотру и редактированию документа, на основе которого была проведена операция.

Оборотно-сальдовая ведомость по счету 50

Отчет «Оборотно-сальдовая ведомость» является учетным регистром, содержащим информацию о средствах в кассе на начало и конец периода, а также об обороте между дебетом и кредитом за период. В подобных отчетах фиксируются, накапливаются и обобщаются сведения из первичных документов учета (согласно закону от 06.12.2011 № 402).

Оборотно-сальдовая ведомость — это наиболее востребованный регистр бухучета, в котором информация группируется следующим образом:

- остаток на начало периода (Дт/Кт);

- обороты за период (Дт/Кт);

- остаток (сальдо) на конец периода (Дт/Кт).

Оборотно-сальдовая ведомость по счету 50 обычно приводится в таком виде:

Карточка счета 50

Карточка счета — это один из базовых отчетов, которые можно сформировать в программе «1С». С ее помощью создается регистр, где отражается движение средств по выбранному бухсчету в разбивке по проводкам. Также есть возможность группировки карточки по дням и месяцам. Отчет показывает сальдо средств на начало и конец выбранного периода.

Для того чтобы открыть карточку счета 50, в программе нужно зайти во вкладку «Отчеты», где будет находиться нужный регистр. В настройках отчета задаются начальные данные:

- номер счета (50);

- период;

- указание сформировать регистр по дням.

После щелчка мышкой два раза по интересующей позиции (материалу, поставщику и др.) система даст доступ к просмотру и редактированию документа, на основе которого была проведена операция.

Карточки счетов бухгалтерского учета

1 ст. 31 НК РФ налоговые органы вправе требовать от налогоплательщика документы, которые служат основанием для исчисления и уплаты налогов или подтверждают правильность их исчисления и своевременность уплаты.

В частности, проверяющие вправе истребовать у организации:

— документы (информацию), касающиеся деятельности ее контрагента, — в рамках проводимой в отношении его налоговой проверки (п. 1 ст. 93.1 НК РФ);

— документы (информацию) относительно конкретной сделки с контрагентом — в случае если вне рамок налоговой проверки возникает обоснованная необходимость получения этих документов (информации) (п. 2 ст. 93.1 НК РФ).

Требование о представлении указанных документов (информации) направляется организации через налоговый орган, в котором она состоит на учете (п. п. 3, 4 ст. 93.1 НК РФ).

В соответствии с п. 5 ст. 93.1 НК РФ организация, получившая такое требование, в течение 5 рабочих дней обязана либо представить истребуемые документы (информацию), либо сообщить инспекции о том, что не располагает ими. За отказ от представления запрашиваемых документов или за непредставление их в установленные сроки организация, располагающая указанными документами (информацией), может быть привлечена к ответственности по ст. 129.1 НК РФ (п. 6 ст. 93.1 НК РФ). Данная статья предусматривает наказание в виде штрафа в размере 5000 руб. или 20 000 руб., если правонарушение совершено повторно в течение года.

Из смысла и содержания положений указанных норм следует, что налоговому органу даны полномочия по истребованию у лица, обладающего соответствующей информацией, только тех документов (информации), которые непосредственно касаются деятельности проверяемого контрагента либо конкретной индивидуально-определенной сделки.

Карточки бухгалтерских счетов являются регистрами бухгалтерского учета, которые в силу ч. 1 ст. 10 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах. Они не относятся к деятельности контрагента организации, а также не могут свидетельствовать о факте совершения хозяйственных операций (сделок) между организацией и ее контрагентом. Кроме этого, карточки счетов не являются документами (информацией), служащими основанием для исчисления и уплаты налогов, а также документами, подтверждающими правильность исчисления и своевременность уплаты налогов. Следовательно, карточки счетов не являются теми документами, которые организация обязана представить налоговому органу в целях осуществления мероприятий налогового контроля в отношении ее контрагента.

Таким образом, непредставление карточек счетов бухгалтерского учета не образует состав правонарушения, установленный ст. 129.1 НК РФ. Это подтверждает сложившаяся к настоящему времени арбитражная практика (см., например, Постановления ФАС Восточно-Сибирского округа от 13.08.2013 по делу N А10-2526/2012, от 25.02.2013 по делу N А10-2227/2012, ФАС Северо-Западного округа от 29.11.2011 по делу N А42-1789/2011).

Следовательно, решение налоговых органов о привлечении организации к ответственности по ст. 129.1 НК РФ за непредставление карточек бухгалтерских счетов может быть успешно оспорено в суде.

внесение денег на расчетный счет ооо

сообщений: 1 345

сообщений: 1 177

от организации, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 процентов состоит из вклада (доли) передающей организации;

(в ред. федерального закона от 15.02.2018 n 32-фз)

от физического лица, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 процентов состоит из вклада (доли) этого физического лица.

при этом полученное имущество не признается доходом для целей налогообложения только в том случае, если в течение одного года со дня его получения указанное имущество (за исключением денежных средств) не передается третьим лицам;

Карточка аналитического учета в 1С 8.3

Для хранения данных о дебиторах и кредиторах, с информацией о каждой операции в первичных документах, служит карточка формы № РТ-12.

Необходимо учитывать то, что в версии программы «1С:Бухгалтерия предприятия 3.0» эта карточка в форме отчета не присутствует. Но ее возможно составить из данных, которые содержаться в стандартных отчетах программы. Все необходимые отчеты находятся в меню «Отчеты» — «Стандартные отчеты».

Отчеты представлены в различной форме, но это не мешает использовать их в работе.

Карточка счета

Программа предоставляет возможность сформировать «Карточку счета». Карточка содержит детальную информацию о движении документов по выбранному счету. Для примера сформируем данные по контрагентам. Выбираем счет № 60 «Расчеты с поставщиками и подрядчиками», и создаем карточку счета. Кнопка «Показать настройки», существующая в каждом отчете 1С, позволяет назначить дополнительный отбор, например, найти определенного контрагента.

В настройках счета есть базовый набор фильтров данных, которые будут в отчете:

- контрагенты;

- договоры;

- документы расчетов с контрагентом.

Если этого набора недостаточно для работы, кнопка «Добавить» позволяет включить в фильтр дополнительные показатели. Выбранные данные можно сохранить в настройках отчета, используя кнопку «Сохранить настройки…».

При необходимости, можно посмотреть любой первичный документ в аналитическом отчете 1С, дважды кликнув его кнопкой мыши.

Отчет по проводкам

Данные по нескольким счетам одновременно формируются с помощью функции «Отчет о проводках». Функция «Показать настройки» в «Отборе», тоже участвует в выборе нужных показателей. Установив в поле «Вид сравнения» значение «Равно», выберите нужный счет, а в значении поля «Субконто» найдите требуемого контрагента.

Следующие значения могут быть применены при установке отбора.

Пользователь может применить функцию «Список значений» для отбора конкретных значений, например, счетов 60.01 или 60.02.

Формируя любой отчет в программе 1С, можно задавать похожие условия.

Обращаем внимание на то, что счет выбирать нужно с субсчетом формирующим проводку (в нашем примере субсчет 60.01 и 60.02). Если этого не сделать — отчет получится пустым

В этом отличие от карточки счета, где достаточно указать счет группы.

Аналитические отчеты из группы «Стандартные отчеты» формируются аналогично.

Универсальный отчет

«Универсальный отчет» позволяет подобрать аналитическую информацию для работы с карточкой аналитического учета. Он расположен в разделе «Отчеты» — «Стандартные отчеты». Для сбора подобной информации выбирайте раздел отчета «Регистры бухгалтерии». Кнопка «Настройки» устанавливает различные фильтры для этого отчета.

Поле «Добавить отбор» задает отборы для формирования данных.

Для детализации полей отбора, используется кнопка «+». Таким образом, в настройках отчета возможно выбрать любые данные.

Закладка «Структура» используется для указания данных, которые необходимы пользователю в отчете. Группируются данные в поле «Детальные записи».

Так прибавляются поля с нужной информацией.

После окончания настройки строка с детализацией будет выглядеть так:

Завершив настройки и нажав кнопку «Закрыть и сформировать», пользователь получает сформированный отчет.

В программе «1С:Бухгалтерия предприятия 3.0» отсутствуют некоторые унифицированные формы. Их возможно составить самостоятельно, обработав аналитические данные из стандартных отчетов.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Отчет «Оценка риска налоговой проверки».

В форме расположены команды управления отчетом, поле «быстрых» пользовательских настроек и поле результата отчета.

При открытии в поле «быстрых» пользовательских настроек выводятся текущий перечень параметров (текущего варианта настроек), по которым возможен отбор данных для построения отчета. В список «быстрых» пользовательских настроек включаются только те параметры, которые определены для этого при конфигурировании, а также те, для которых в пользовательских настройках каждого такого параметра указан режим «Быстрый доступ«. Устанавливая или снимая флажки для параметров, а также изменяя условия сравнения и значения сравнения, можно оперативно получать различные срезы данных.

Для редактирования полного перечня текущих настроек выполните команду «Настройка«. В открывшейся форме выполняется формирование условий отбора для построения отчета. Список может содержать дополнительные параметры.

Для использования существующих настроек выполните команду «Все действия — Выбрать настройку«. В списке укажите нужную настройку и нажмите кнопку «Выбрать«. Команда выбора присутствует только в том случае, если у отчета или у конфигурации установлено свойство «Хранилище пользовательских настроек отчетов«.

Отчет может содержать несколько вариантов настроек отчета, определенных при конфигурировании. Для выбора нужного варианта используйте команду «Выбрать вариант«. В списке укажите нужный вариант и нажмите кнопку «Выбрать«. В списке будут представлены те настройки, которые ранее были сохранены командой «Все действия — Сохранить настройку«.

Если значения всех настроек параметров предполагается использовать для построения отчета в дальнейшем (возможно, если для пользователя установлено право «Сохранение данных пользователя«), то вариант этих настроек можно сохранить. Для этого выполните команду «Все действия — Сохранить вариант«. В открывшейся форме укажите имя варианта и нажмите кнопку «Сохранить«.

Если требуется изменить существующий вариант, выполните команду «Все действия — Изменить вариант«. В открывшейся форме выберите вариант и нажмите кнопку «Выбрать«. Внесите требуемые изменения и сохраните результат.

Если в поле «быстрых» пользовательских настроек вносились изменения и требуется вернуться к «стандартным» значениям (значения, которые сохранены для текущего варианта настроек), выполните команду «Все действия — Установить стандартные настройки«.

Для построения отчета нажмите кнопку «Сформировать«.

Результат выводится в поле табличного документа. В верхней части которого указываются применяемые для данного построения значения параметров отбора.

Результат отчета может быть сохранен в программе 1С Бухгалтерия 8, а также распечатан.

Дальше Предыдущий

Рекомендуем ознакомиться с разделами

Закрытие периода в 1С Бухгалтерия

| Как в программе 1С:Бухгалтерия 8 вводят сведения об организациях |

| Кадровый учет. Расчет заработной платы, налогов и взносов с ЗП |

| Складские операции в 1С Бухгалтерия |

| Интерфейс Такси 1С Бухгалтерия 8.3 Как переключить на закладки, 1С бухгалтерия 7.7 |

Бухгалтерский учет кассовых операций (счет 50 Касса) в 2019 году

> учет денежных средств > Бухгалтерский учет кассовых операций (счет 50 Касса) в 2019 году

Для учета наличности организации существует бухгалтерский счет 50, дебет счета показывает поступающие в кассу суммы от контрагентов, кредиты – выбывающие. Конечно сальдо отражает денежную сумму, имеющуюся в наличном виде в конкретный момент времени. Все операции с наличными денежными средствами должны быть отражены на этом счете.

Хозяйственные операции, связанные с движением наличных денежных средств, именуются кассовыми операциями. Помимо наличных денег, в кассе можно хранить денежные документы, к которым относятся, например, билеты, путевки.

К таким операциям относится поступление наличных средств и их выбытие.

Документальное оформление

Кассовые операции так же, как и любых других хозяйственные операции, выполняются на основании первичных документов (что это за документы читайте здесь). Бухгалтерский учет возможен только при наличии оправдательных документов.

Бланки кассовых документов имеют унифицированные формы, указанные ниже. При заполнении форм нужно помнить, что исправления в таких документах, как приходный и расходный ордер, не допускаются.

Первичные кассовые документы:

- КО-1 унифицированная форма, которой оформляется поступление (оприходование) наличных денежных средств, данная форма именуется «Приходный кассовый ордер»;

- КО-2 – типовая форма для отражения выдачи средств из кассы, наименование данного бланка «Расходный кассовый ордер»;

- КО-3 – указанные выше формы ордеров необходимо регистрировать в специально предназначенном для этого журнале унифицированная форма КО-3;

- КО-4 – это также один из обязательных документов, который необходимо вести на предприятии, именуется данная форма «Кассовая книга», в ней фиксируются все движения по кассе. Записи в эту книгу осуществляются на основании заполненных первичных приходных и расходных денежных документов. ИП данную книгу могут не вести, если они ведут учет доходов и расходов;

- объявление на взнос наличными в банк форма 0402001 применяется при сдаче наличных средств из кассы в банк;

- денежный чек на получение наличных используется при снятии наличных денег с расчетного счета.

Заполнение кассовых документов с возможностью скачать бланки и образцы вы найдете в этом разделе.

Для использования расчетов наличными денежными средствами необходимо применение ККМ, для некоторых видов деятельности допускается использовать бланки строгой отчетности. В настоящее время приобретение кассового аппарата обойдется вам в 15000 руб.

Лимит кассы

Как устанавливается лимит остатка наличных денег в кассе в 2016 году читайте здесь.

Существует такое понятие, как «лимит кассы» – это сумма наличных денег, которую можно оставить по окончании рабочего дня. Данный показатель устанавливается юридическими лицами самостоятельно на основании распорядительного документа. ИП и малые предприятия могут не устанавливать лимит.

Сумма средств сверх лимита по окончании рабочего дня перемещается на расчетный счет организации, то есть сдаваться в банк, при этом необходимо заполнить форму 0402001 – объявление на взнос наличными.

Получить с расчетного счета в банке наличные деньги организация может только на следующие цели:

- на выплату заработной платы персоналу,

- на оплату расходов, связанных с командировкой,

- на различного рода хозяйственные нужды.

Получить наличные деньги можно на основании денежного чека.

Для ведения кассы, как правило, нанимается специальный человек – кассир. Также обязанности данной должности может выполнять бухгалтер или сам руководитель (если организация небольшая). Учет кассовых операций регулируется определенными законодательными документами.

Нормативная база:

Учет наличных средств

Бухгалтерский учет наличных денежных средств осуществляется на 50 счете бухгалтерского учета. Проводки по кассовым операциям вы найдете в конце статьи.

Все операции с наличными денежными средствами: их поступление и выбытие должны быть отражены на счете 50.

Бухгалтерский счет 50 Касса – это активный счет и на нем учитываются активы предприятия. Поступление наличных средств (увеличение актива) заносится в дебет счета 50, выбытие (уменьшение актива) – в кредит счета счета.

В качестве корреспондирующего счета могут выступать различные счета, типовые проводки по счету 50 выглядят следующим образом.

Задачи с ответами по теме

Читайте далее – Задачи по теме “Учет наличных денежных средств” (с ответами).

Оцените качество статьи. Мы хотим стать лучше для вас:

Выдача займов физическому лицу

Компания имеет право выдавать возвратные суммы или активы в неденежной форме физическим лицам. В качестве последних выступают учредители, сотрудники либо граждане со стороны.

При составлении договора указываются личные данные физического лица, реквизиты паспорта, а также адрес фактического проживания и действующий на момент составления договора номер телефона.

В бухгалтерском учете для отображения процентных кредитов можно использовать два счета:

- 58 «Финансовые вложения».

- 73 «Расчеты с персоналом по прочим операциям».

Решение о том, какой счет будет использован для учета выданных займов под проценты физическим лицам, принимается компанией самостоятельно. Но оно обязательно должно быть закреплено в приказе об Учетной политике для целей бухгалтерского учета. Для беспроцентных ссуд всегда используется 73 счет.