Счет 50 “касса” по плану счетов

Содержание:

- Характеристика — что показывает дебет и кредит

- Продажа в 1С 8.3

- внесение денег на расчетный счет ооо

- Счет 50 «Касса»

- Аналитический учет расчетов с клиентами

- Типовые проводки по счету 50 «Касса»

- Счет 50 в бухгалтерском учёте: типовые проводки, примеры

- Счет 50 основные проводки и документы

- Поступление денег в кассу: проводка Дт 50 Кт 51 и другие

- Проводки по учету выпуска готовой продукции с использованием 40 счета

- Проводки Дт 90 и Кт 90, 68, 43, 99, 20 (нюансы)

- Формы безналичных расчетов

- Бухгалтерский учет кассовых операций (счет 50 Касса) в 2019 году

Характеристика — что показывает дебет и кредит

По кредиту счета 50 отражаются суммы приходных операций, то есть суммы поступающей в кассу наличности от контрагентов, работников:

По кредиту счета 50 отражаются суммы приходных операций, то есть суммы поступающей в кассу наличности от контрагентов, работников:

- поступающая оплата от покупателей;

- возвраты денег от работников;

- снятие денег с расчетного счета.

По дебету сч.50 показываются суммы расходных операций – выбывающая наличность:

- оплата поставщикам, продавцам;

- выдача доходов персоналу – зарплата, отпускные, материальная помощь, займы и прочее;

- выдача подотчетных сумм;

- суммы сверх установленного лимита, сдаваемые в банк в конце рабочего дня.

Сальдо по сч.50 не может быть кредитовым, так как расход не может быть больше прихода. Не возможно выдать из кассы денег больше, чем там имеется.

Субсчета

Субсчета открываются с целью упрощения ведения бухгалтерского учета, информация обобщается в зависимости от вида совершаемых операций.

В соответствии с Планом на счете 50 можно открыть следующие субсчета:

- 50.1 – «Касса организации» — ведется учет наличных денег в кассе, их приход, расход;

- 50.2 – «Операционная касса» — в основном данный субсчет используется транспортными организациями, предприятиями связи, которые имеют точки и места продажи билетов, оказания услуг по хранению. На данном субсчете ведется учет движения наличных средств в билетных, багажных кассах портов, вокзалов, остановочных пунктов, судов, переправ, отделений связи;

- 50.3 – «Денежные документы» — здесь ведется движение денежных документов (векселя, оплаченные билеты, почтовые марки и дргие).

Например, если организация оперирует средствами в иностранной валюте, то на сч.50 может быть открыт отдельный субсчет для учета движениях данных денежных средств.

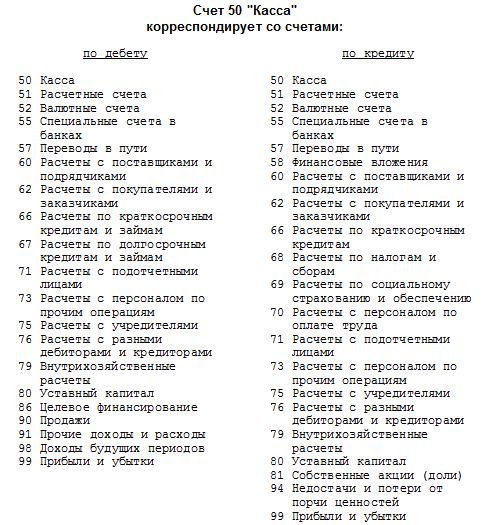

Корреспонденция и типовые проводки в таблице

Сч. 50 может корреспондировать по дебету и кредиту с различными счетами бухгалтерского учета. В Плане приводятся основные корреспонденции:

В соответствии с данной информацией можно выделить основные типовые бухгалтерские проводки по счету 50, которые совершаются наиболее часто.

Проводки по приходным операциям (поступление средств в кассу):

| Операция | Дебет | Кредит |

| Снятие наличных денег с расчетного счета в отечественной валюте | 50 | 51 |

| Снятие наличных денег с валютных счетов | 50 | 52 |

| Поступление наличности в кассу со специальных счетов (например, по аккредитивам, векселям) | 50 | 55 |

| Возвраты денег от поставщиков | 50 | 60 |

| Получение оплаты от покупателей | 50 | 62 |

| Получение краткосрочного или долгосрочного кредита в банке | 50 | 66 (67) |

| Возвраты неистраченных подотчетных сумм | 50 | 71 |

| Поступление наличности от работников (возвраты займов, возмещение ущерба, недостачи) | 50 | 73 |

| Внесение вклада в уставный капитал от учредителей в виде наличных денежных средств | 50 | 75 |

Расходные кассовые операции (выбытие средств из кассы организации):

| Операция | Дебет | Кредит |

| Сдача наличных денег в банк | 51 | 50 |

| Передача иностранной валюты в банк | 52 | 50 |

| Передача наличных денег на специальные счета в банке | 55 | 50 |

| Оплата наличными за поставку, оказание услуг, работ | 60 | 50 |

| Возвраты наличных денег покупателям | 62 | 50 |

| Возврат взятых кредитов наличными | 66 (67) | 50 |

| Оплата налогов, сборов, страховых взносов | 68 (69) | 50 |

| Выдача зарплаты и других доходов персоналу | 70 | 50 |

| Выдача наличных денег в подотчет | 71 | 50 |

| Выдача наличных работникам по прочим операциям, не связанных с оплатой труда | 73 | 50 |

| Выплата дивидендов учредителям | 75 | 50 |

Примеры регистров аналитического и синтетического учета по кассе в бухгалтерии

Кассовые регистры позволяют получить информацию о движении наличности как в обобщенном виде (синтетический учет), так и в детальном (аналитический учет).

Основные примеры регистров, которые применяются в целях аналитического и синтетического учета:

оборотно-сальдовая ведомость по сч.50 — показывает сведения о приходе, расходе — обороты, сальдо в обобщенном виде;

|

Счет |

Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет |

Кредит |

|

|

50.1 |

||||||

|

50.2 |

||||||

|

50.3 |

||||||

|

.. |

||||||

|

Итого |

журнал-ордер — данный формируется на основе отчета кассира и показывает аналитику по корреспондирующим счетам;

|

Корреспондирующий счет |

С кредита счетов |

В дебет счетов |

|

Начальное сальдо |

10 000 | |

|

51 60 62 70 71 |

50 000 30 000 |

25 000 40 000 5 000 |

|

Оборот |

80 000 | 70 000 |

| Конечное сальдо | 20 000 |

Продажа в 1С 8.3

Видео по оформлению реализации товаров и услуг в 1С 8.3:

Что бы оформить операцию продажи в программе 1С, необходимо ввести документ «Реализация товаров и услуг«. Этот документ расположен на вкладке «Продажи»:

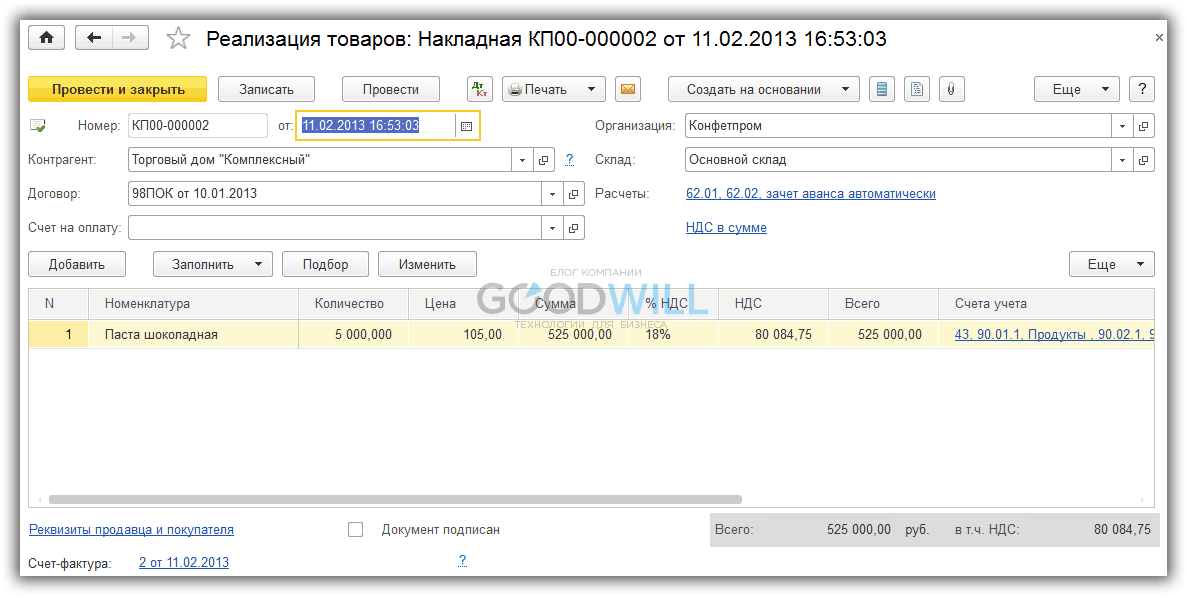

Сам документ заполняется достаточно просто. Необходимо указать кому будет происходить отгрузка, какого товара и по какой цене:

Единственный нюанс заполнения — правильное указание счета учета. Если вы продаете готовую продукцию — укажите счет , если товары — 41.01, если материалы 10.01 и так далее.

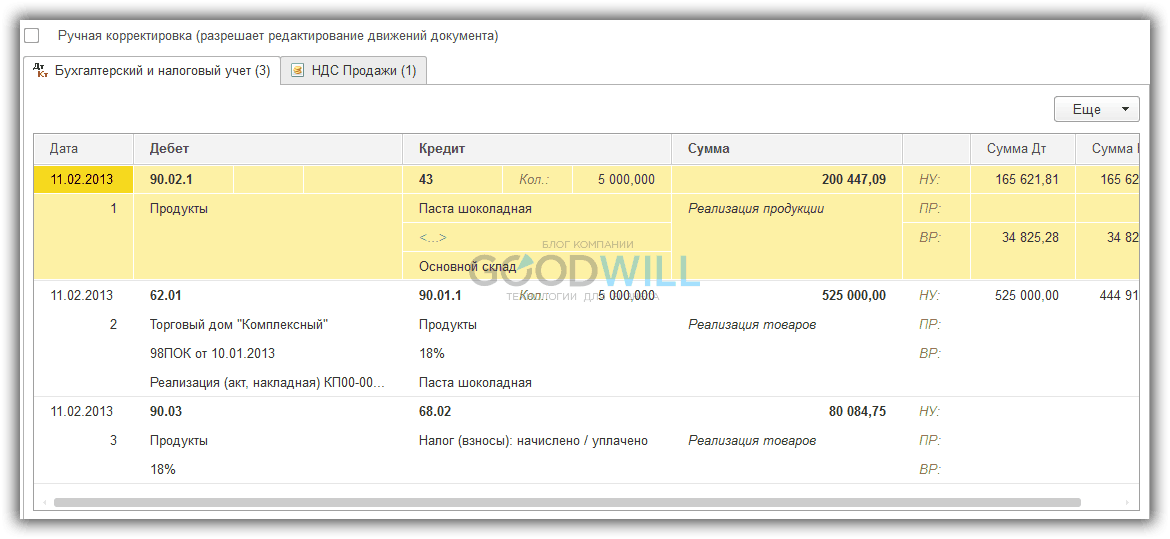

Взглянем на проводки, которые сформировала 1с:

Оформление розничных продаж в 1С:

внесение денег на расчетный счет ооо

сообщений: 1 345

сообщений: 1 177

от организации, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 процентов состоит из вклада (доли) передающей организации;

(в ред. федерального закона от 15.02.2018 n 32-фз)

от физического лица, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 процентов состоит из вклада (доли) этого физического лица.

при этом полученное имущество не признается доходом для целей налогообложения только в том случае, если в течение одного года со дня его получения указанное имущество (за исключением денежных средств) не передается третьим лицам;

Счет 50 «Касса»

Синтетический счет 50 в бухгалтерском учете используется для получения данных о движении наличных денежных средств.

В основном применяется торговыми фирмами при взаимодействии с покупателями и заказчиками, прочим предприятиям необходим для осуществления внутренних и внешних расчетов различного назначения.

Разберемся, в каких операциях участвует 50 счет бухгалтерского учета – проводки вы найдете ниже.

Счет 50 «Касса» – субсчета:

- 50.1 – для учета наличности в кассе предприятия.

- 50.2 – для учета наличности в операционных кассах.

- 50.3 – денежные документы учитываются по счету 50 «Касса» по фактическим расходам на приобретение почтовых марок, предоплаченных авиабилетов, марок госпошлины, вексельных марок и др. На каждый вид документа открывается отдельный субсчет.

- 50.4 – для учета наличности в валютной кассе при осуществлении ВЭД и направлении персонала в загранкомандировки. Дополнительно могут открываться субсчета к каждому виду инвалюты.

Счет 50 – активный или пассивный?

Если провести анализ счета 50, становится понятно, что увеличение оборотов происходит по дебету счета, а уменьшение – по кредиту. Следовательно, этот счет является активным. Корреспонденция счета 50 выполняется при поступлении средств по дебету сч. 50 и кредиту счетов – 51, 62, 60, 76, 55, 52, 57, 73, 75, 71, 79, 91, 90, 99 и пр.

Выбытие фиксируется по кредиту сч. 50 и дебету соответствующих счетов – 70, 60, 62, 71, 76, 75, 73, 68, 69, 66, 52, 51, 57, 55, 80, 79, 99, 94 и пр.

Регистры по счету 50

Кассовые регистры – это не только унифицированные формы приходных и расходных ордеров, кассовой книги и отчета кассира, но и учетные документы, позволяющие получить максимально полную информацию о движении наличности. В первую очередь, к ним относятся:

- Оборотно-сальдовая ведомость по счету 50 – наиболее распространенный пример регистра синтетического учета по счету 50, содержащего данные по входящему/исходящему сальдо и оборотам за заданный период.

- Журнал-ордер по счету 50 – этот регистр аналитического учета по счету 50 составляется согласно отчетам кассира. При этом журнал ордер по кредиту счета 50 показывает все фактические выплаты из кассы с разбивкой по корреспондирующим счетам.

- Ведомость по счету 50 – ведомость № 1 заполняется к журналу-ордеру № 1 для детализации произведенных наличных поступлений по дебету сч. 50 с указанием № кассового отчета, отделов и корреспонденции счетов.

- Анализ счета 50 – используется как сводный регистр по оборотам за период (месяц, декада, квартал и т.д.) с указанием общих оборотов и входящего/исходящего сальдо. Может производиться детализации по субконто и субсчетам.

Анализ счета 50 – образец:

| Кор. счет | С кредита счетов | В дебет счетов |

| Начальное сальдо | 25 780,00 | |

| 516062667071 | 75 000,0044 640,0015 000,00 | 35 500,001250,0075 000,008000,00 |

| ОборотКонечное сальдо | 134 640,0040 670,00 | 119 750,00 |

Счет 50 в бухгалтерском учете – проводки:

- Д 50 К 90 – отражено поступление денег от розничной продажи.

- Д 50 К 51 (52, 55) – сняты с р/счета (валютного, специального) наличные средства.

- Д 50 К 60 – возвращен наличными ранее выданный поставщику аванс.

- Д 50 К 62 – покупатель расплатился наличными.

- Д 50 К 66 (67) – отражено получение займа наличными.

- Д 50 К 71 – подотчетное лицо вернуло долг в кассу.

- Д 50 К 73 – возмещен виновником причиненный ущерб.

- Д 50 К 75 – внесен учредителем вклад наличными.

- Д 51, 52 К 50 – сданы на р/счет (валютный) деньги из кассы.

- Д 70 К 50 – выдана персоналу зарплата из кассы.

- Д 71 К 50 – выданы в подотчет сотруднику наличные.

- Д 66 (67) К 50 – погашены наличными займ или проценты.

- Д 94 К 50 – отражена недостача наличных средств, выявленная во время инвентаризации.

Вывод – мы рассмотрели основные проводки по счету 50, типовое применение которого регламентируется Приказом № 94н от 31.10.00 г.

Аналитический учет расчетов с клиентами

Аналитический учет предполагает использование лицевых и материальных счетов. Они объединяют детальные сведения об операциях. Рассмотрим проводки в рамках аналитического учета:

- ДТ62 КТ90/1. Долг по товару, который был отгружен.

- ДТ62 КТ90/1. Сторнирование размера недостач, обнаруженных при приемке товара.

- ДТ62 КТ76/2. Взыскание клиентом сумм недостачи.

- ДТ62 КТ91/1. Долг покупателей за материалы, объекты ОС, ценные бумаги и прочее.

- ДТ62 КТ90/1. Начисление платежей по лизингу.

- ДТ50-52 КТ62. Поступление денег от контрагентов.

- ДТ50, 51 КТ62. Аванс в счет будущей поставки товаров.

- ДТ52 КТ62. Аванс в валюте в счет будущей поставки.

- ДТ62 КТ68. Начисление НДС на аванс.

- ДТ68 КТ62. Зачет НДС с аванса при отпуске товара, который был оплачен.

- ДТ51 КТ62. Поступление денег в счет оплаты реализованных товаров.

- ДТ52 КТ62. Поступление валюты за реализованный товар.

- ДТ62 КТ50, 51. Возврат от клиентов средств, оплаченных в избыточном объеме.

- ДТ62 КТ50, 51. Возврат аванса клиентам.

- ДТ62 КТ90/1. Начисление комиссионного вознаграждения.

- ДТ76 КТ62. Зачет вознаграждения.

- ДТ62 КТ62. Уступка прав требований.

Основанием для проводок является бухгалтерская справка, отчет комиссионера и прочее.

Типовые проводки по счету 50 «Касса»

По дебету счета

Хозяйственные операции движения наличных денег в кассе по дебету счета.

| № | Содержание хозяйственных операций | Первичные документы | Корреспондирующие счета | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Поступили денежные средства в кассу: | |||

| — с расчётного счета | ПКО, корешок денежного чека | 50 | 51 | |

| — со специальных счетов в банке | ПКО, корешок расчетного чека | 50 | 55 | |

| — краткосрочная ссуда банка | ПКО, корешок расчетного чека | 50 | 66 | |

| — долгосрочная ссуда банка | ПКО, корешок расчетного чека | 50 | 67 | |

| — выручка за проданную продукцию, выполненные работы и оказанные услуги | ПКО | 50 | 90 | |

| — выручка от продажи материальных ценностей и основных средств | ПКО | 50 | 91/1 | |

| — неиспользованная подотчетная сумма | ПКО | 50 | 71 | |

| — возмещение материального ущерба, сумма недостач, хищений, брака | ПКО | 50 | 73/2 | |

| — квартплата | ПКО, ведомость произвольной формы | 50 | 76 | |

| — плата за содержание детей в ДДУ | ПКО, ведомость произвольной формы | 50 | 76 | |

| — сумма платежа по ранее предоставленным и индивидуальным займам | ПКО | 50 | 73/1 | |

| — сумма претензий | ПКО | 50 | 76/2 | |

| — арендные и лизинговые платежи | ПКО | 50 | 76 | |

| — сумма дивидендов от других юридических лиц | ПКО | 50 | 76/3 | |

| — от прочих дебиторов | ПКО | 50 | 76 | |

| — средства целевого финансирования | ПКО | 50 | 86 |

Счет 50 в бухгалтерском учёте: типовые проводки, примеры

Счет 50 бухгалтерского учета — это активный счет «Касса», служит для учета движения наличных средств в кассе предприятия, контроля за их поступлением, расхода и целевым использованием. Рассмотрим с какими счетами корреспондирует 50 счет, а также типовые проводки по счету 50 на примере операции выдачи наличных средств из кассы в подотчет для оплаты услуг контрагента.

Счет 50 «Касса» в бухгалтерском учёте

Расчеты наличными средствами с юридическими и физическими лицами, контрагентами осуществляются посредством кассовых операций, среди которых основными являются:

- Выдача заработной платы;

- Административно-хозяйственных расходы;

- Поступления от продаж за наличный расчет;

- Расходы на покупку МПЗ подотчетными лицами и др.

Все кассовые операции, связанные с выбытием, поступлением и движением денежных средств, учитываются в бухучёте по счёту 50 «Касса» и отражаются в кассовой книге. Основанием для совершения записей являются первичные документы — расходный и приходный кассовые ордера (форма КО-2 и КО-1).

С помощью счета 50 «Касса» можно получить всю информацию о наличных денежных средствах в организации, источниках их поступления и дальнейшего обращения.

Сальдо 50 счета показывает общую сумму наличных средств и денежных документов. Счет является активным, поэтому по дебету счета учитывается поступление, приход наличных средств в кассу.

По кредиту счета отражаются суммы наличных средств, выданных из кассы.

К счету 50 «Касса» могут открываться субсчета, представленные на рисунке:

Типовые проводки и примеры операций по 50 счету

Рассмотрим типовые проводки по данному счёту в таблице 1 и 2.

Таблица 1. Наиболее часто встречающиеся и распространенные проводки по дебету счета 50:

Получите 267 видеоуроков по 1С бесплатно:

| Счет Дт | Счет Кт | Описание проводки по операции | Документ-основание |

| 50 | 50-2 | Денежные средства переданы из операционной кассы в кассу | КО-1, КМ-6, КМ-4 |

| 50 | 51 | Перемещение денежных средствс расчетного счёта в кассу | КО-1, выписка из банка по счёту,корешок чека (чековая книжка) |

| 50 | 52 | Перемещение денежных средств с валютного счёта в кассу | КО-1, выписка из банка по счёту |

| 50 | 62 | Получен аванс от покупателя/получена оплата за товар | КО-1, кассовый чек. |

| 50 | 70 | Возврат в кассу излишка по з/плате. | КО-1 |

| 50/50-3 | 71 | Возврат в кассу остатка подотчётных сумм/денежных средств | КО-1 |

| 50 | 73-1 | Оплата по займам от сотрудников | КО-1 |

| 50 | 75-1 | Взнос учредителя в уставный капитал | КО-1, учредительные документы |

| 50-1 | 90.01.1 | Выручка от продаж/поступление доходов от прочих операций | Кассовый реестр |

Таблица 2. Основные проводки по кредиту счёта 50:

| Счет Дт | Счет Кт | Описание проводки по операции | Документ-основание |

| 04 | 50-1 | Покупка НМА | КО-2 |

| 51 | 50 | Передача наличности из кассы в банк | КО-2 |

| 60 | 50-1 | Оплата поставщику (подрядчику) за полученные товары (выполненные работы) | КО-2 |

| 52 | 50-1 | Возврат аванса покупателю со специального банковского счета | КО-2 |

| 70 | 50 | Выдача з/платы работникам | КО-2, Т-53 |

| 70 | 50 | Выплата доходов от участия в организации работникам | КО-2 |

| 71 | 50/50-3 | Выдача подотчетных сумм/ денежных документов | КО-2 |

| 73-1 | 50 | Получение займа работником | КО-2 |

| 75-2 | 50 | Выплата доходов от участия в организации лицам, не являющимся сотрудниками | КО-2 |

| 76 | 50-1 | Оплата обязательств в виде задолженности перед прочими контрагентами | КО-2 |

| 94 | 50 | Отражение недостачи по кассе | ИНВ-15, ИНВ-26 |

Практический пример с проводками

Между ООО «ВолгаДон» и ООО «Гарант» заключен договор на оказание юридических услуг на сумму 8 800,00 руб. Для оплаты консультационных юридических услуг по договору сотрудник ООО «ВолгаДон» Юзик К.М. получил средства в подотчёт в сумме 9 000,00 руб. По выполнению расчётов с ООО «Гарант» Юзик К.М. предоставил бухгалтеру авансовый отчёт, а остаток вернул в кассу.

Бухгалтер ООО «ВолгаДон» сформировал следующие проводки по выдаче из кассы наличных в подотчет для оплаты юридических услуг сторонней организации:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки по операции | Документ-основание |

| 26 | 60 | 7 458,00 | Услуги ООО «Гарант» отражены в составе затрат (8 800,00-1 342,00) | Акт выполненных работ (далее – Акт) |

| 19 | 60 | 1 342,00 | Выделен НДС от стоимости услуг | Акт |

| 68 НДС | 19 | 1 342,00 | НДС принят к вычету | Акт, счёт-фактура |

| 71 | 50-1 | 9 000,00 | Из кассы ООО «ВолгаДон» денежные средства выданы под отчёт Юзик К.М. | КО-2, заявление подотчётного лица |

| 60 | 71 | 8 800,00 | Отражена оплата за услуги от лица ООО «ВолгаДон» | Акт, авансовый отчёт |

| 50-1 | 71 | 200,00 | Остаток неиспользованных средств Юзик К.М. возвратил в кассу организации | Акт, авансовый отчёт, КО-1 |

Счет 50 основные проводки и документы

Д76 К50. 5 — выплата депонированных сумм, чаще всего по ведомости. Для этой операции также выполняется проводка Д76 К50. 6 — выявлена недостача средств в кассе. Д94 К50 — отражена недостача по кассе. Приход наличных денежных средств 1 — получение средств с расчетного счета, проводка Д55 К51.

Обязательно прикладывается корешок чека на получение наличных денежных средств с расчетного счета. 2 — получение наличных денег от покупателей, проводка Д50 К62. 3 — возврат неиспользованной подотчетной суммы – Д50 К71. 4 — возврат излишне перечисленной заработной платы – Д50 К70.

5 — внесены взносы от учредителей в уставный капитал – Д50 К75/1.

Счет 50 касса. типовые проводки по 50 счету

Важно Документы, на основании которых выполняется эта кассовая операция — выписка банка по расчетному счету, мемориальный ордер. Проводка по сдаче наличных в банк имеет вид: Д51 К50 — деньги переданы из кассы на расчетный счет

Аналогично для валютного счета и специальных счетов в банках. Д52, 55 К50 — наличность передана из кассы на валютный (специальный) счет в банке.

Об особенностях учета валютных операций на счете 52 читайте здесь. Если денежные средства сданы в банк, но на расчетный счет не поступили, то оформляется проводка через сч. 57 « Переводы в пути». Проводки имеют вид: Д57 К50 и Д51 К57. 3 — выдача заработной платы. Зарплата выдается персоналу на основании платежной или расчетно-платежной ведомости. Если имеется ведомость, по повторно расписываться в получении в РКО не нужно. Проводка по выдаче зарплаты персоналу имеет вид: Д70 К50 — выдана заработная плата работникам.

Счет 50 в бухгалтерском учёте: типовые проводки, примеры

Внимание Но к виновному лицу могут быть применены различные взыскания:

- удержания из заработной платы выявленных недостач;

- выговор;

- увольнение по статье ТК РФ.

Сумма наличных денежных средств, находящихся в кассе, имеет определенным лимит. Как рассчитывается лимит остатка кассы, читайте здесь.

В течение дня разрешается превышать установленный лимит, но к концу рабочего дня, если превышение имеет место, то всю сверхлимитную наличность необходимо сдать в банк. Но бывают ситуации, когда нет возможности отвезти деньги.

Проводки по 50 счету (касса) — таблицы с примерами

В таких случаях они должны быть готовы выдавать при оплате бланки строгой отчетности или предоставлять по требованию оформленные товарные чеки, подтверждающие факт покупки. К субъектам, которые могут не применять ККТ, относятся:

- Организации и ИП на ЕНВД или на патентной системе налогообложения.

- Субъекты, ведущие определенную деятельность, список которой утвержден законодательно. Сюда относят торговлю в киосках, разносную мелкорозничную торговлю, продажу лотерейных билетов, ценных бумаг, реализацию продукции религиозного назначения и прочие работы.

- Учреждения, расположенные в труднодоступных и удаленных местностях.

- Аптечные организации в сельских местностях.

Несмотря на то что использование ККТ для перечисленных субъектов не является обязательным условием, за ними сохраняется необходимость в соблюдении прочей кассовой дисциплины.

Prednalog.ru

Госкомстат утвердил такие бланки: • ордера — приходный (ПКО) ф-мы КО-1 и расходный (РКО) ф-мы КО-2; • журнал учета/регистрации ПКО и РКО ф-мы КО-3; • кассовая книга ф-мы КО-4; • книга учета поступлений и выплат ф-мы КО-5. Приходные операции Дебетуется счет 50 в бухгалтерском учете при оприходовании денег в кассу.

Лицо, вносящее деньги, предоставляет в финансовую службу компании сопроводительные документы как основание для подобной операции и доверенность, если действует от имени юрлица. Приход оформляется оформлением ПКО, заполненным бухгалтером и подписанным главным бухгалтером организации.

Подтверждением получения денег является квитанция к ПКО. После проверки и пересчета денег кассир подписывает ордер и проставляет штамп «Получено».

Счет 50 в бухгалтерском учете: касса. пример, проводки

Инвентаризация кассы в организации Учитывая, что кассир или иное лицо, ответственное за ведение кассы, является материально-ответственным, периодически проводят инвентаризацию кассы.

Действия актуальны при смене должностных лиц, реорганизации субъекта, составления бух.отчетности, в результате стихийных бедствий или установления фактов кражи.

Читайте подробную статью ⇒ «Как проходит инвентаризация кассы» С этими целями создается инвентаризационная комиссия. При проведении обязательно присутствие материально ответственного лица.

При выявлении излишков или недостачи необходимо получить письменное объяснение кассира.

Поступление денег в кассу: проводка Дт 50 Кт 51 и другие

Согласно Плану счетов, утвержденному приказом Минфина России от 31.10.2000 № 34н, счет 50 «Касса» является активным. При этом поступление наличности отражается по дебету счета 50.

Источников пополнения кассы организации денежными средствами может быть несколько. Один из них — снятие денег с расчетного банковского счета. В таких случаях операция традиционно фиксируется следующей проводкой: Дебет 50 Кредит 51.

Но нередко встречаются ситуации, что возникают временные промежутки между списанием наличности с одного денежного источника компании и оприходованием на другом. Например, если инкассатор получил средства в банке в конце рабочего дня, может не получиться оприходовать необходимые суммы в кассу организации на счет 50 в тот же самый день. В таких случаях возможно использование счета 57 «Переводы в пути»:

- Дт 57 Кт 51 — поступление денежных средств на основании банковской квитанции ответственному лицу (на дату получения инкассатором наличности);

- Дт 50 Кт 57 — оприходование полученной наличности в кассу (на дату поступления наличных средств в кассу).

Если же операцию снятия наличности и ее зачисления в кассу удается совершить в пределах 1 рабочего дня, то в бухучете она найдет уже знакомое нам отражение: Дт 50 Кт 51.

Возврат в кассу неиспользованных денежных средств подотчетными лицами сопровождается проводкой: Дебет 50 Кредит 71 — оприходование неиспользованных сумм, остатков средств после совершения подотчетником покупки материалов и оплаты услуг.

Прочую информацию о действиях подотчетных лиц, в том числе при возврате денежных средств, вы найдете в статье «Особенности авансовых отчетов в бухгалтерском учете».

Если наличность поступает от покупателей, то пополнение кассы организации выглядит следующим образом: Дт 50 Кт 62.

Проводки по учету выпуска готовой продукции с использованием 40 счета

Основные проводки по счету 40 «Выпуск продукции (работ, услуг)» отражены в таблице:

| Дт | Кт | Описание проводки | Документ-основание |

| 40 | 20/23/29 | Отражение фактической производственной себестоимости | Калькуляция себестоимости |

| 43 | 40 | Отражение нормативной (плановой) себестоимости | Акт выпуска готовой продукции |

| 40 | 79.01 | Списание продукции, переданных структурным подразделениям на отдельном балансе (по фактической себестоимости) | Акт приема-передачи, приходная накладная |

| 10/43 | 40 | Готовая продукция (изделия) принята к учёту по плановой себестоимости | Лимитно-заборная карта/справка-расчёт, Акт выпуска готовой продукции |

| 79.01 | 40 | Списание продукции (работ или услуг), переданных структурным подразделениям на отдельном балансе (по нормативной себестоимости) | Акт приема-передачи, расходная накладная |

| 28 | 40 | Отражение выявленного брака | Акт на списание |

| 90.02 | 40 | Отражена экономия | Бухгалтерская справка-расчёт (закрытие месяца) |

| 90.02 | 40 | Отражён перерасход (метод сторно) |

Проводки Дт 90 и Кт 90, 68, 43, 99, 20 (нюансы)

Дт 90 Кт 90 — финальная бухгалтерская запись для закрытия счета 90 в конце отчетного периода. Чтобы провести операцию Дт 90 Кт 90, нужно знать последовательность предшествующих действий и правильные записи бухучета. О них — в нашей статье.

В каких случаях делаются проводки по дебету 90 и кредиту 90, 68, 43, 99, 20

Согласно плану счетов (утвержден приказом Минфина России от 31.10.2000 № 94н) счет 90 нужен для формирования информации о доходах и расходах компании по основному виду деятельности, а также определения финансового результата проводимых ею хозяйственных операций. Для аналитических целей к счету 90 открываются субсчета для фиксации выручки (90.1), себестоимости (90.2), НДС, акцизов и экспортных пошлин (90.3, 90.4 и 90.5 соответственно), финрезультата (90.9).

Вести учет по субсчетам счета 90 нужно накопительно в течение года. Каждый месяц бухгалтер сопоставляет выручку от продаж с себестоимостью, НДС (при необходимости акцизами и экспортными пошлинами) и списывает итоговый финрезультат на счет 99. При этом на счете 90 нет сальдо на отчетную дату. В конце года все субсчета счета 90 (кроме 90.9) закроются внутренними проводками Дт 90 Кт 90, а субсчет 90.9, в свою очередь, — на счете 99.

Как определяется финансовый результат на счете 90

Для этого в учете делаются такие записи, как Дт 90 Кт 20, Дт 90 Кт 43, Дт 90 Кт 41, Дт 90 Кт 68, Дт 90 Кт 90, Дт 99 Кт 90, Дт 90 Кт 99, Дт 99 Кт 90. Рассмотрим подробнее логику проводки Дт 90 Кт 90 и других операций бухучета по определению финрезультата на примере.

Пример

ООО «Сдоба» работает на ОСН. В декабре 2015 года оно купило сырье на сумму 1 180 000 руб. с НДС для производства кондитерских изделий.

В бухучете были сделаны следующие записи:

- Дт 10 Кт 60 — 1 000 000 руб. (на склад поступило сырье для производства булочек);

- Дт 19 Кт 60 — 180 000 руб. (НДС по приобретенному сырью);

- Дт 68 Кт 19 — 180 000 руб. (НДС по сырью принят к вычету);

- Дт 20 Кт 10 — 1 000 000 руб. (сырье передано в производство).

Кондитеры сделали из полученного сырья 20 000 булочек и передали их на склад готовой продукции. Учитывать произведенные изделия можно разными способами. ООО «Сдоба» делает это без использования счета 40, приходуя готовые хлебобулочные изделия по фактической себестоимости сразу на счете 43.

Какие еще есть способы учета готовой продукции, читайте в статье «Как отражается готовая продукция в бухгалтерском балансе».

Дт 43 Кт 20 — принято на склад 20 000 булочек по фактической себестоимости 50 руб. за штуку.

- Дебет 90 Кредит 43 — на сумму 5 000 × 50 руб. = 250 000 руб. (реализованные булочки списаны со склада по фактической себестоимости).

- Дт 62 Кт 90.1 — на сумму 5 000 × 65 руб. = 325 000 руб. (отражена выручка от реализации с НДС).

Сумму НДС по проданным булочкам бухгалтер зафиксирует записью: Дебет 90 Кредит 68 — 49 576,27 руб.

Далее в конце декабря бухгалтер должен определить финрезультат деятельности компании.

Дебетовый оборот по счету 90 — 250 000 руб. (себестоимость булочек) + 49 576,27 руб. (НДС), а всего 299 576,27 руб.

Кредитовый оборот по счету 90 — 325 000 руб. (выручка от продажи булочек).

В конце декабря бухгалтер ООО «Сдоба» закроет каждый из субсчетов счета 90 проводками Дт 90 Кт 90 на 90.9.

Формы безналичных расчетов

Расчеты подразделяются на различные формы. Рассмотрим самые распространенные из них:

- Платежное поручение. Представляет собой распоряжение организации о переводе средств на счет. Отправляется оно в банк.

- Аккредитивы. Это обязательство, принятое банком, по направлению платежа получателю. Аккредитивы нужны для обеспечения безопасности платежей. Учет по ним ведется по счету 55. К нему создается субсчет «аккредитив».

Как провести инвентаризацию безналичных денежных средств?

Расчеты посредством чеков. Выполняются при помощи чековой книжки. Это комфортная для отправителя форма перевода средств. Удобной эта форма считается потому, что платеж отправляется одновременно с отгрузкой продукции. Чек – это ценная бумага. В ней прописывается распоряжение об осуществлении платежа на положенную сумму. Нужно отметить, что чеки не получили распространение на территории РФ.

Инкассо. Это операция, в рамках которой банк берет на себя обязательство получения денег. После получения средства переводятся на счет клиента.

Все приведенные формы расчетов отличаются своими нюансами.

Вопрос: Банк в декабре 2019 г. заключил с физическим лицом договор банковского счета (не связанного с осуществлением предпринимательской деятельности), согласно которому стоимость оказываемых банком услуг по обслуживанию счета и выдача денежных средств с текущего счета клиента регулируются тарифами банка и операции по зачислению денежных средств в безналичном порядке не являются платными. На счет клиента в безналичном порядке от юридических лиц поступили денежные средства в общей сумме, превышающей 600 тыс. руб. По результатам применения правил внутреннего контроля по ПОД/ФТ банк пришел к выводу, что операции клиента отвечают признакам сомнительных операций, и списал со счета комиссию в размере 15 процентов, которая была введена решением правления банка в январе 2020 г. и предусмотрена за зачисление на счет в безналичном порядке денежных средств при выявлении обстоятельств, дающих основания полагать, что осуществление платежей несет репутационный риск для банка. Правомерны ли действия банка?Посмотреть ответ

Бухгалтерский учет кассовых операций (счет 50 Касса) в 2019 году

> учет денежных средств > Бухгалтерский учет кассовых операций (счет 50 Касса) в 2019 году

Для учета наличности организации существует бухгалтерский счет 50, дебет счета показывает поступающие в кассу суммы от контрагентов, кредиты – выбывающие. Конечно сальдо отражает денежную сумму, имеющуюся в наличном виде в конкретный момент времени. Все операции с наличными денежными средствами должны быть отражены на этом счете.

Хозяйственные операции, связанные с движением наличных денежных средств, именуются кассовыми операциями. Помимо наличных денег, в кассе можно хранить денежные документы, к которым относятся, например, билеты, путевки.

К таким операциям относится поступление наличных средств и их выбытие.

Документальное оформление

Кассовые операции так же, как и любых других хозяйственные операции, выполняются на основании первичных документов (что это за документы читайте здесь). Бухгалтерский учет возможен только при наличии оправдательных документов.

Бланки кассовых документов имеют унифицированные формы, указанные ниже. При заполнении форм нужно помнить, что исправления в таких документах, как приходный и расходный ордер, не допускаются.

Первичные кассовые документы:

- КО-1 унифицированная форма, которой оформляется поступление (оприходование) наличных денежных средств, данная форма именуется «Приходный кассовый ордер»;

- КО-2 – типовая форма для отражения выдачи средств из кассы, наименование данного бланка «Расходный кассовый ордер»;

- КО-3 – указанные выше формы ордеров необходимо регистрировать в специально предназначенном для этого журнале унифицированная форма КО-3;

- КО-4 – это также один из обязательных документов, который необходимо вести на предприятии, именуется данная форма «Кассовая книга», в ней фиксируются все движения по кассе. Записи в эту книгу осуществляются на основании заполненных первичных приходных и расходных денежных документов. ИП данную книгу могут не вести, если они ведут учет доходов и расходов;

- объявление на взнос наличными в банк форма 0402001 применяется при сдаче наличных средств из кассы в банк;

- денежный чек на получение наличных используется при снятии наличных денег с расчетного счета.

Заполнение кассовых документов с возможностью скачать бланки и образцы вы найдете в этом разделе.

Для использования расчетов наличными денежными средствами необходимо применение ККМ, для некоторых видов деятельности допускается использовать бланки строгой отчетности. В настоящее время приобретение кассового аппарата обойдется вам в 15000 руб.

Лимит кассы

Как устанавливается лимит остатка наличных денег в кассе в 2016 году читайте здесь.

Существует такое понятие, как «лимит кассы» – это сумма наличных денег, которую можно оставить по окончании рабочего дня. Данный показатель устанавливается юридическими лицами самостоятельно на основании распорядительного документа. ИП и малые предприятия могут не устанавливать лимит.

Сумма средств сверх лимита по окончании рабочего дня перемещается на расчетный счет организации, то есть сдаваться в банк, при этом необходимо заполнить форму 0402001 – объявление на взнос наличными.

Получить с расчетного счета в банке наличные деньги организация может только на следующие цели:

- на выплату заработной платы персоналу,

- на оплату расходов, связанных с командировкой,

- на различного рода хозяйственные нужды.

Получить наличные деньги можно на основании денежного чека.

Для ведения кассы, как правило, нанимается специальный человек – кассир. Также обязанности данной должности может выполнять бухгалтер или сам руководитель (если организация небольшая). Учет кассовых операций регулируется определенными законодательными документами.

Нормативная база:

Учет наличных средств

Бухгалтерский учет наличных денежных средств осуществляется на 50 счете бухгалтерского учета. Проводки по кассовым операциям вы найдете в конце статьи.

Все операции с наличными денежными средствами: их поступление и выбытие должны быть отражены на счете 50.

Бухгалтерский счет 50 Касса – это активный счет и на нем учитываются активы предприятия. Поступление наличных средств (увеличение актива) заносится в дебет счета 50, выбытие (уменьшение актива) – в кредит счета счета.

https://youtube.com/watch?v=anephtAyjf4

В качестве корреспондирующего счета могут выступать различные счета, типовые проводки по счету 50 выглядят следующим образом.

Задачи с ответами по теме

Читайте далее – Задачи по теме “Учет наличных денежных средств” (с ответами).

Оцените качество статьи. Мы хотим стать лучше для вас: