Бухгалтерский учет отгруженной продукции

Содержание:

Реализация готовой продукции, выпущенной в течение месяца производства

Нормативное регулирование

Реализацией признается передача права собственности на товары на возмездной основе (ст. 39 НК РФ). Готовая продукция — это часть материально-производственных запасов организации, являющихся конечным результатом производственного цикла и имеющих качественные характеристики, которые соответствуют условиям договора (п. 199 Методических указаний по бухгалтерскому учету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н). Реализацию готовой продукции отражают аналогично реализации товаров.

Организации, занимающиеся производственной деятельностью, в целях расчета налога на прибыль учитывают доходы и расходы, связанные с производством и реализацией готовой продукции.

Доходы:

- В БУ выручка от реализации готовой продукции относится к доходам от обычных видов деятельности (п. 5 ПБУ 9/99) и признается в момент перехода права собственности на продукцию (п. 12 ПБУ 9/99).

- В НУ доходом является выручка от реализации без НДС (п. 1 ст. 248 НК РФ, ст. 249 НК РФ). Дата получения дохода при методе начисления — дата реализации продукции (ст. 271 НК РФ).

Расходы:

- В БУ это фактическая себестоимость готовой продукции (п. 5, п. 9 ПБУ 10/99). Способ оценки готовой продукции на складе (п. 203, 204 Методических указаний по бухгалтерскому учету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н) устанавливается в учетной политике.

- В НУ в расходы, уменьшающие доходы от реализации, включают суммы расходов, связанных с производством и реализацией продукции (ст. 318 НК РФ): прямые и косвенные. Прямые расходы, учтенные в стоимости готовой продукции, списываются по мере ее реализации.

Учет в 1С

Реализация готовой продукции оформляется документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные).

В шапке документа указывается:

Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

В нашем примере расчеты ведутся в рублях, что отмечено в 1С в договоре поставки PDF. Поэтому в документе Реализация (акт, накладная) автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет расчетов — 62.01 «Расчеты с покупателями и заказчиками».

- Счет авансов — 62.02 «Расчеты по авансам полученным».

В табличной части указывается реализуемая продукция из справочника Номенклатура.

Счета учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры.

Для вида номенклатуры Продукция PDF по умолчанию установлен Счет учета «Готовая продукция», но его можно в документе поменять вручную.

Узнать подробнее про установку счетов учета номенклатуры

- Счет доходов — 90.01.1 «Выручка по деятельности с основной системой налогообложения».

- Счет расходов — 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

- Счет НДС — 90.03 «Налог на добавленную стоимость».

- Номенклатурные группы — номенклатурная группа, относящаяся к реализации продукции, собственного производства, выбирается из справочника Номенклатурные группы. Автоматически заполняется Номенклатурная группа из карточки номенклатуры. PDF

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт — списание себестоимости готовой продукции, без суммы: выпуск продукции осуществлялся без использования плановых цен. PDF

- Дт 62.01 Кт 90.01.1 — выручка от реализации готовой продукции: в БУ с учетом НДС;

- в НУ без учетаНДС;

Дт 90.03 Кт 68.02 — начисление НДС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа реализации продукции. В 1С используются следующие основные формы:

- Товарная накладная по форме ТОРГ-12. PDF

- Универсальный передаточный документ. PDF

Бланки можно распечатать по кнопке Печать – Товарная накладная (ТОРГ-12) и Печать – Универсальный передаточный документ (УПД).

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации товаров отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

стр. 010 «Выручка от реализации — всего» в т. ч.: стр. 011 «… выручка от реализации товаров (работ, услуг) собственного производства». PDF

Особенности учета

Товары, произведенные организацией самостоятельно, отражают по дебету бухсчета 43. При выбытии бухсчет кредитуется на сумму списанной или реализованной ГП. Остаток по 43 (счет при закрытии месяца) может быть только дебетовым. В бухгалтерском балансе ГП отражается в составе активов предприятия.

Для детализации в учете предусмотрено открытие дополнительных субсчетов:

- 43-01 — на данном субсчете следует отражать ГП по плановой себестоимости;

- 43-02 — для учета ГП по фактической себестоимости.

Отметим, что аналитический бухучет ГП следует вести в разрезе видов произведенных полуфабрикатов или товаров. То есть необходимо организовать раздельный бухучет.

Примеры операций по счету 43

Пример 1. Учёт готовой продукции по фактической себестоимости

ООО «Милк» занимается выпуском молока. В октябре было выпущено 145 л молока. Расходы основного производства составили 3 625 руб., а вспомогательного – 870 руб.

Составлены следующие проводки по 43 счету:

| Дт | Кт | Сумма, руб. | Документ-основание | |

| 20 | 10, 70, 69 | Отражены расходы основного производства | 3 625 | Товарная накладная, акт выполненных работ, зарплатная ведомость и т.д. |

| 23 | 10, 70, 69 | Учтены расходы вспомогательного производства | 870 | То же, что и в основном производстве |

| 20 | 23 | В себестоимости продукции учтены расходы вспомогательного производства | 870 | Калькуляция себестоимости |

| 43 | 20 | Партия молока оприходована на склад | 4 425 | Приходная накладная |

Пример 2. Реализация продукции в розницу или оптом

ООО «Пищевик» занимается производством колбасных изделий и имеет собственный магазин для реализации продукции. По итогам октября было выпущено 3000 палок сырокопченой колбасы высшего сорта; затраты на производство этого объема составили 744 000 руб.; в магазин на реализацию было передано 1 500 палок колбасы; розничная цена одной палки – 450 руб., в т.ч. НДС 68,64 руб.; коммерческие расходы составили 25 800 руб.

В перечне продукции (утвержденном постановлением Правительства РФ от 31.12.2004 г. № 908), облагаемой по ставке НДС 10%, указаны сырокопченые колбасы кроме высшего сорта, поэтому в данном случае ставка НДС будет равна 18%.

Приведем таблицу проводок по счету 43:

| Дт | Кт | Сумма, руб. | Документ-основание | |

| 43 | 20 | На склад ООО «Пищевик» с производства поступила партия сырокопченых колбас в/с | 744 000 | Приходная накладная |

| 43.1 | 43 | Часть готовой продукции передана на реализацию (1 500 * (744 000/3 000)) | 372 000 | Расходная накладная |

| 50 | 90.1 | Учтена выручка от реализации через торговую сеть | 675 000 | Отчет о реализации |

| 90.3 | 68.1 НДС | НДС от реализации | 102 966 | Отчет о реализации |

| 90.2 | 43.1 | Себестоимость проданной через торговую сеть продукции списана на расходы | 372 000 | Калькуляция себестоимости |

| 90.2 | 44 | Расходы на реализацию списаны | 25 800 | Отчет о расходах |

| 90.9 | 99 | Отражена прибыль от продажи колбас через торговую сеть (675 000 — 102 966 — 372 000 – 25 800) | 174 234 | Оборотно-сальдовая ведомость |

Остальные 1500 шт. предприятие реализовало оптом (оптовая цена одной палки колбасы – 350 руб.; расходы на реализацию – 15 400 руб.):

| Дт | Кт |

33.Аналитический и синтетический учет готовой продукции

В течение месяца на склад поступила ГП по плановым ценам на сумму 750 000 руб. Сумма затрат на производство ГП, учтенная на счете 20 – 900 000 руб. Остаток НЗП оценен в 120 000 руб. Плановая себестоимость реализованной продукции – 500 000 руб.

Решение:

Фактическая себестоимость: 900 000Д 20 – 120 000НЗП = 780 000 руб.

Тогда сумма отклонений по ГП, переданной на склад в течение отчетного месяца: 780 000факт. себестоимость поступившей на склад – 750 000нормативная себестоимость поступившей на склад = 30 000.

Процент отклонений по ГП: (5 000отклонение на начало +30 000отклонение за период) / (240 000плановые цены на начало + 750 000плановые цены за период) = 3,54%.

Сумма отклонений, приходящаяся на отгруженную продукцию: 500 000плановая себестоимость отгруженной*3,54%процент отклонения = 17 700 =>

Фактическая себестоимость отгруженной продукции составит: 500 000план. себест. +17 700откл. = 51 7700.

Остаток ГП на конец месяца по фактической себестоимости составляет 507 300, в т.ч.:

Плановая себестоимость: 240 000на начало мес. + 750 000выход в течение мес. – 500 000продано = 490 000.

Сумма отклонений: 5 000начало мес. + 30 000за период – 17 700на отгр. прод-ию = 17 300

490 000 + 17 300 = 507 300.

Записи на счетах:

| Д43 К20 | 750 000 | Выпущена из производства ГП по плановой себестоимости |

| Д43откл. К20 | 30 000 | Отражено отклонение фактической себестоимости от плановой |

| Д90 К43 | 500 000 | Списана плановая себестоимость ГП |

| Д90 К43откл. | 17 700 | Списаны отклонения фактической себестоимости от плановой, приходящиеся на реализованную продукцию |

С использованием счета 40

По Д 40 учитывается фактическая производственная себестоимость продукции в корреспонденции со счетами учета затрат, а по К 40 – плановая себестоимость ГП, которая списывается в Д 43.

В конце месяца, когда фактическая себестоимость продукции полностью сформирована, сопоставлением дебетового и кредитового оборота по счету 40 выявляется сумма отклонений фактической себестоимости от плановой.

Если дебетовый оборот по счету 40 превышает кредитовый

, т.е. фактическая себестоимость превышает плановую и имеетсяперерасход , то на сумму отклонения делается запись: Д90 К40.

Если кредитовый оборот по счету 40 больше дебетового

, т.е. фактическая себестоимость меньше плановой, имеетсяэкономия , то на сумму отклонения делается запись Д90 К40.

Т.о., счет 40 ежемесячно закрывается и сальдо на конец месяца не имеет.

Записи на счетах:

Д43К40– планово-учетные цены

Д40К20 – фактическая себестоимость

Д90К40– превышение фактической себестоимости над плановой или

Д90К40 – превышение плановой себестоимости над фактической

ПРИМЕР:

Остаток ГП на складе организации на начало месяца: 240 000 руб. в плановых ценах. В течение месяца на склад поступила ГП по плановым ценам на 750 000 руб. Сумма затрат на производство, учтенная по счету 20 – 900 000 руб. Остаток НЗП – 120 000 руб. Плановая себестоимость реализованной продукции 500 000 руб.

Решение:

| Д20 К10,02,70,69 | 900 000 | Отражены затраты текущего периода |

| Д43 К40 | 750 000 | Принята к учету ГП по планово-учетным ценам |

| Д40 К20 | 780 000 = 900 000 – 120 000 | Отражена фактическая себестоимость ГП |

| Д90 К43 | 500 000 | Списана плановая себестоимость реализованной продукции |

| Д90 К40 | 30 000 = 780 000Д40 – 750 000К40 | Включена в себестоимость ГП сумма выявленного отклонения |

Основной минус применения счета 40

– мнимая простота, отклонения списываются целиком, без распределения => на 1 руб. проданного может прийтись 30 000 руб. отклонений => налоговая не обрадуется, так что лучше для целей налогового учета вести учет без использования 40 счета.

ОРГАНИЗАЦИЯ УЧЕТА ГП НА СКЛАДАХ И В БУХГАЛТЕРИИ

Передача ГП на склад оформляется первичным документом, который подтверждает факт перехода объекта НЗП в категорию ГП. Как правило, используется форма М-11.

Вся ГП сдается под отчет материально ответственному лицу.

Первичные учетные документы, поступившие на склад в течение месяца и сгруппированные по местам хранения и видам ГП, поступают в бухгалтерию, где проверяются и таксируются (таксировка – денежная оценка операций, которые зафиксированы в первичных документах в натуральных единицах). После этого на их основании в бухгалтерии составляется ведомость выпуска ГП, которая необходима для оперативного контроля ежедневного выполнения плана по выпуску в разрезе наименований продукции в количественном и стоимостном измерении, в т.ч. и нарастающим итогом в течение месяца или иного, принятого на предприятии отчетного периода.

Date: 2015-10-18; view: 167; Нарушение авторских прав

| Понравилась страница? Лайкни для друзей: |

Готовая продукция в бухгалтерском балансе

В бухбалансе остаток ГП на конец периода записывают по строке 1210 «Запасы»по фактической или плановой себестоимости.

Организация самостоятельно определяет степень детализации этой строки. Например, можно отдельно выделить стоимость сырья, готовой продукции и незавершенного производства, если такую информацию компания признает существенной.

Для бухгалтерского учета готовой продукции и запасов в целом рекомендуем веб-сервис Контур.Бухгалтерия. Программа подскажет верные проводки и поможет оформить ГП в учете. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Учет готовой продукции (счет 43): проводки, пример

Автор статьиОльга Лазарева 15 минут на чтение3 974 просмотровСодержание Счет 43 используется в учете предприятиями производственной сферы для отражений операций с готовой продукцией.

Это изделие называется полуфабрикатом и приходуется в Дт 21 — Кт 21 отражает его выбытие.

В статье мы поговорим о специфике использования счета 43, а также рассмотрим типовые проводки и примеры операций с готовой продукцией.Для отражения поступления готовой продукции (ГП) собственного производства используют Дт 43. При списании готовой продукции (расходование, брак, отгрузка, передача и т.п.) делают записи по Кт 43.Принятие ГП к учету может осуществляться несколькими способами.

Вот некоторые из них:ДебетКредитОписаниеДокумент4320, 23, 29Поступление ГП из производства на склад предприятия (основное/вспомогательное/обслуживающее производство).Приходная накладная4376Поступление ГП в составе предприятияАкт приема-передачи4380ГП принята в качестве вклада в уставный капиталПротокол решения правления4398ГП учтена в качестве скидки, предоставленной покупателюТоварная накладная(пойми как вести бухгалтерский учет за 72 часа)

Проводки Дт 43 и Кт 43, 20 (нюансы)

Ведение бухгалтерского учета Раскрыть список рубрик Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц.

сетях: НДС, страховые взносы, УСН 6%, УСН 15%, ЕНВД, НДФЛ, пени Отправляем письма с главными обсуждениями недели > > > Налог-налог 05 декабря 2021 Дебет 43 Кредит 43 — проводка, не влияющая на показатели в главной книге. Движение внутри счета можно проследить только в аналитических сводных ведомостях. Что означает внутренняя проводка по счету 43, в каких случаях она применяется и когда использовать ее не следует, расскажем в нашей статье.

Проводка Дебет 43 Кредит 43 означает изменения по готовой продукции внутри счета 43. Но это движение не влияет на порядок отражения остатков по счету 43 в бухгалтерском балансе.

Счет 43 «Готовая продукция»

Счет 43 «Готовая продукция» предназначен для обобщения информации о наличии и движении готовой продукции. Этот счет используется организациями, осуществляющими промышленную, сельскохозяйственную и иную производственную деятельность.

Готовые изделия, приобретенные для комплектации (стоимость которых не включается в себестоимость выпускаемой продукции организации) или в качестве товаров для продажи, учитываются на счете 41 «Товары». Стоимость выполненных работ и оказанных услуг на счете 43 «Готовая продукция» не отражается, а фактические затраты по ним по мере продажи списываются со счетов учета затрат на производство на счет 90 «Продажи».

Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации, отражается по дебету счета 43 «Готовая продукция» в корреспонденции со счетами учета затрат на производство или счета 40 «Выпуск продукции (работ, услуг)». Если готовая продукция полностью направляется для использования в самой организации, то она на счет 43 «Готовая продукция» может не приходоваться, а учитывается на счете 10 «Материалы» и других аналогичных счетах в зависимости от назначения этой продукции.

При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 «Готовая продукция» в дебет счета 90 «Продажи».

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), то до момента признания выручки эта продукция учитывается на счете 45 «Товары отгруженные». При фактической отгрузке ее производится запись по кредиту счета 43 «Готовая продукция» в корреспонденции со счетом 45 «Товары отгруженные».

При учете готовой продукции на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований возможно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т.п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются организацией исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

При списании готовой продукции со счета 43 «Готовая продукция» относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к отгруженной и проданной продукции, отражаются по кредиту счета 43 «Готовая продукция» и дебету соответствующих счетов дополнительной или сторнировочной записью, в зависимости от того, представляют ли они перерасход или экономию.

Аналитический учет по счету 43 «Готовая продукция» ведется по местам хранения и отдельным видам готовой продукции.

Счет 43 «Готовая продукция» корреспондирует со счетами:

| по дебету: | по кредиту: |

| 20 «Основное производство»23 «Вспомогательные производства»29 «Обслуживающие производства и хозяйства»40 «Выпуск продукции (работ, услуг)»79 «Внутрихозяйственные расчеты»80 «Уставный капитал»91 «Прочие доходы и расходы» | 10 «Материалы»20 «Основное производство»23 «Вспомогательные производства»25 «Общепроизводственные расходы»26 «Общехозяйственные расходы»28 «Брак в производстве»44 «Расходы на продажу»45 «Товары отгруженные»76 «Расчеты с разными дебиторами и кредиторами»79 «Внутрихозяйственные расчеты»80 «Уставный капитал»90 «Продажи»94 «Недостачи и потери от порчи ценностей»97 «Расходы будущих периодов»99 «Прибыли и убытки» |

Операции по учету ГП

С учетом отклонения от плановой себестоимости

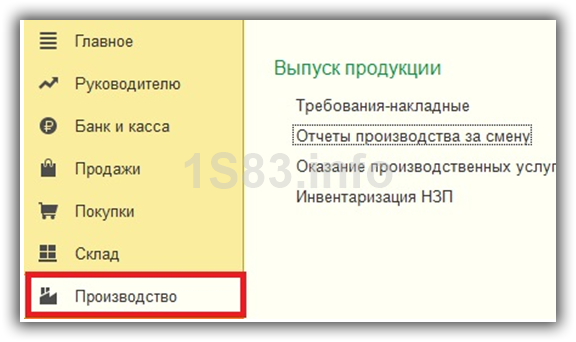

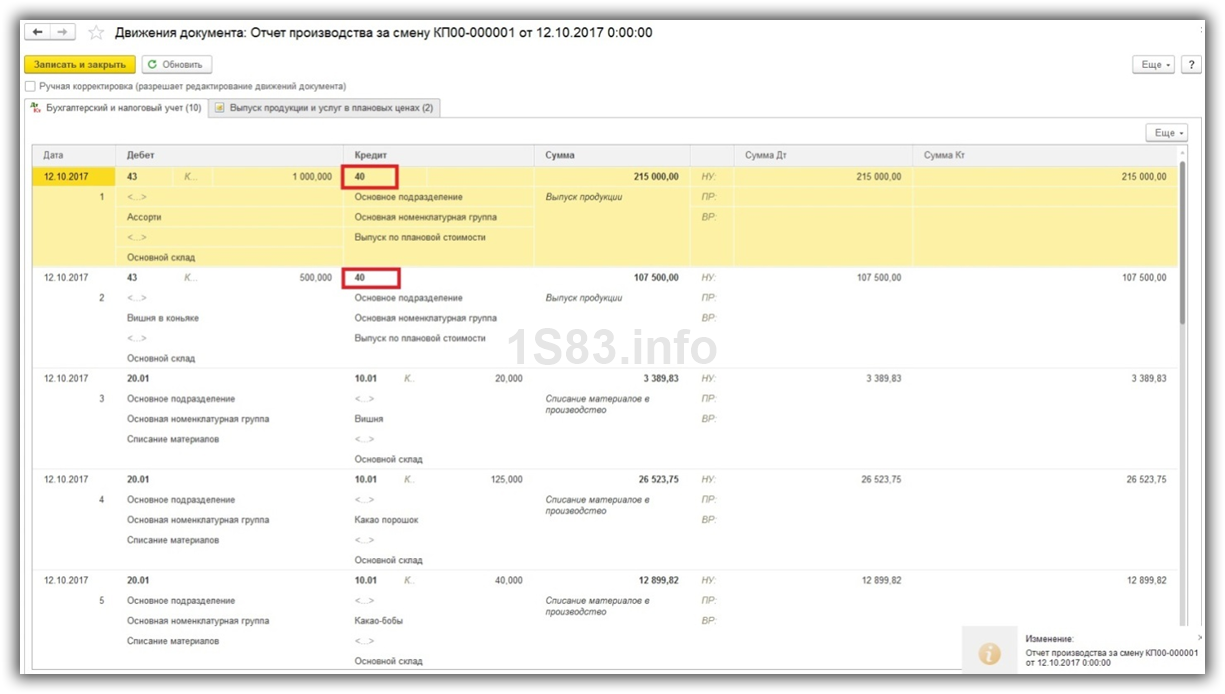

Чтобы отразить в программе выпуск произведенной нашей организацией ГП служит документ «Отчет производства за смену». Найти вы его можете в разделе «Производство».

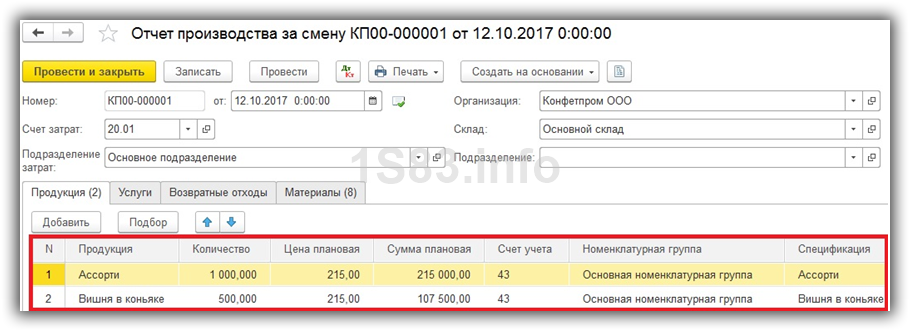

Сначала укажем все данные шапки документа. В нашем примере организация ООО «Конфетпром» произвела некий товар, который поместился на основной склад. По умолчанию счет учета будет 20.01.

На закладке «Продукция» указывается перечень ГП, для которых требуется отразить выпуск. В этом примере мы произвели тысячу килограмм конфет «Ассорти» и пятьсот килограмм «Вишня в коньяке». В документе так указываются плановые цены, 43 счет учета, номенклатурная группа и спецификация. Некоторые из этих данных программа заполняет самостоятельно.

Если у готового изделия есть спецификация, то вкладку «Материалы» можно так же заполнить автоматически, что значительно упрощает работу.

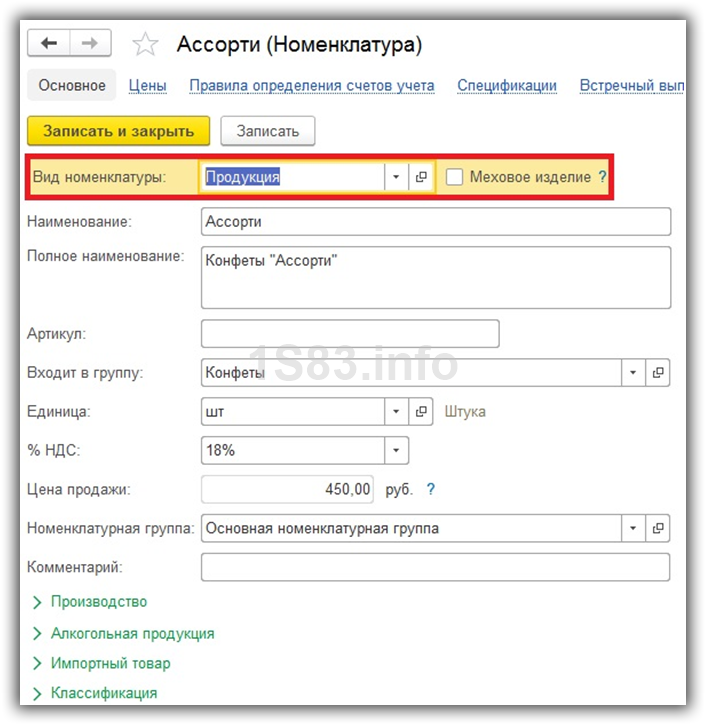

Обратите внимание, что у наших конфет установлен вид номенклатуры «Продукция», так как они являются производимой нами ГП

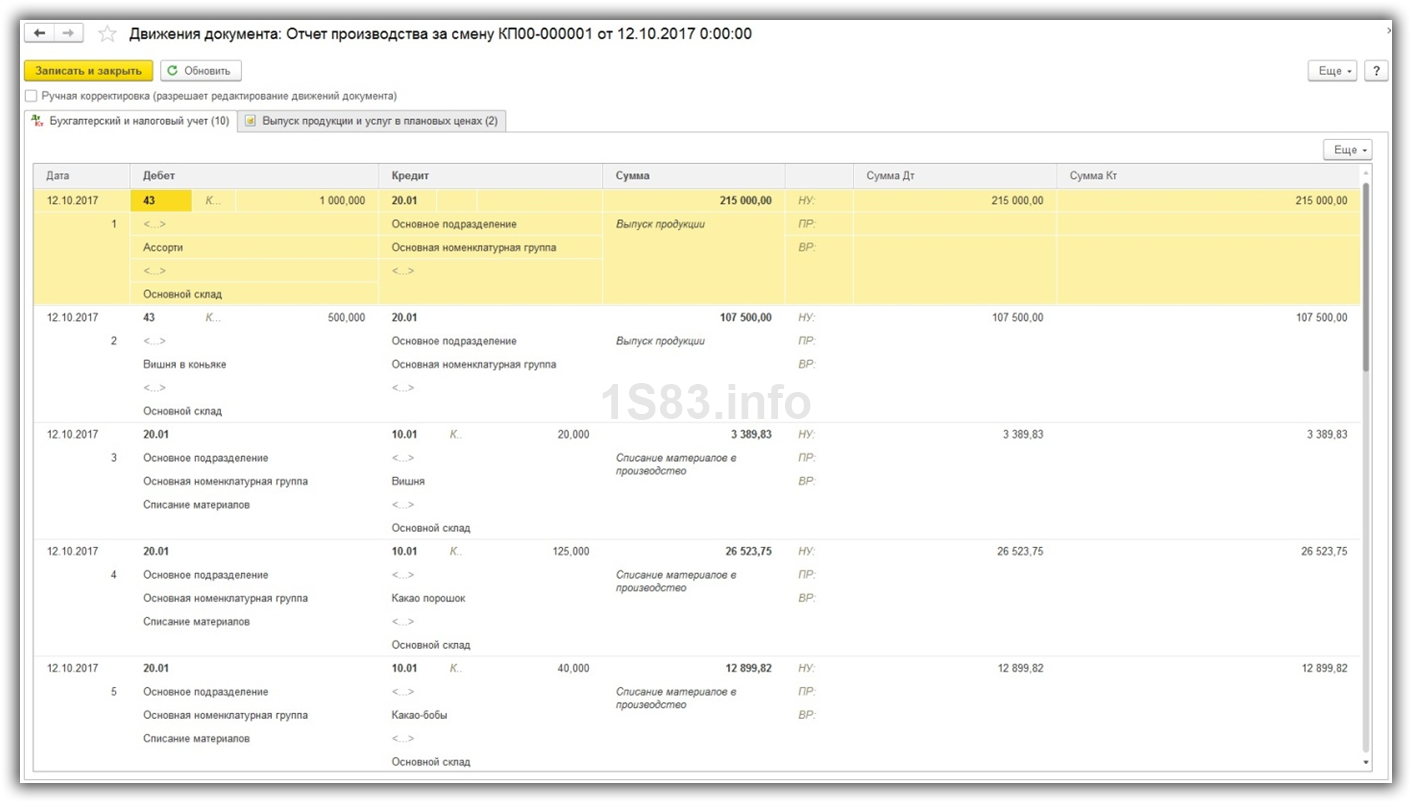

В рассматриваемой нами ситуации не учитываются отклонения от плановой себестоимости. Это отражено в учетной политике отсутствием одноименного флага.

В таком случае при проведении отчета производства за смену конфеты «Ассорти» и «Вишня в коньяке» сразу будут отражены на 43 счете, как показано на изображении ниже. При такой настройке учетной политики 40 счет для выпуска продукции использоваться не будет.

Продажа ГП отражается документом «Реализация (акты, накладные)».

Закрытие месяца

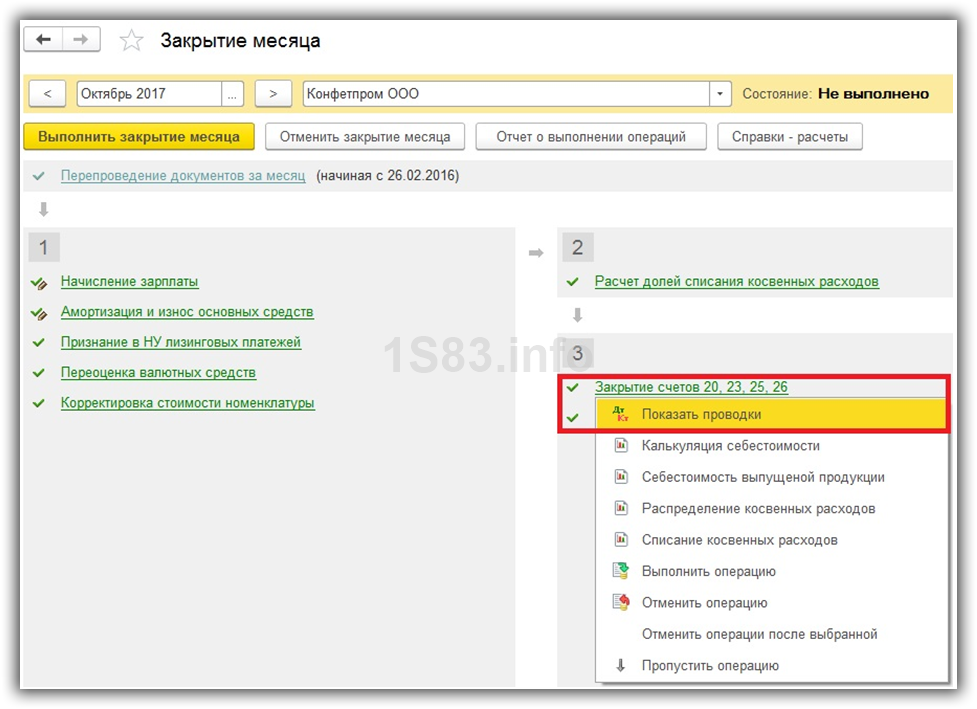

Перейдем к закрытию октября 2017 года, так как именно в нем был отражен выпуск наших конфет.

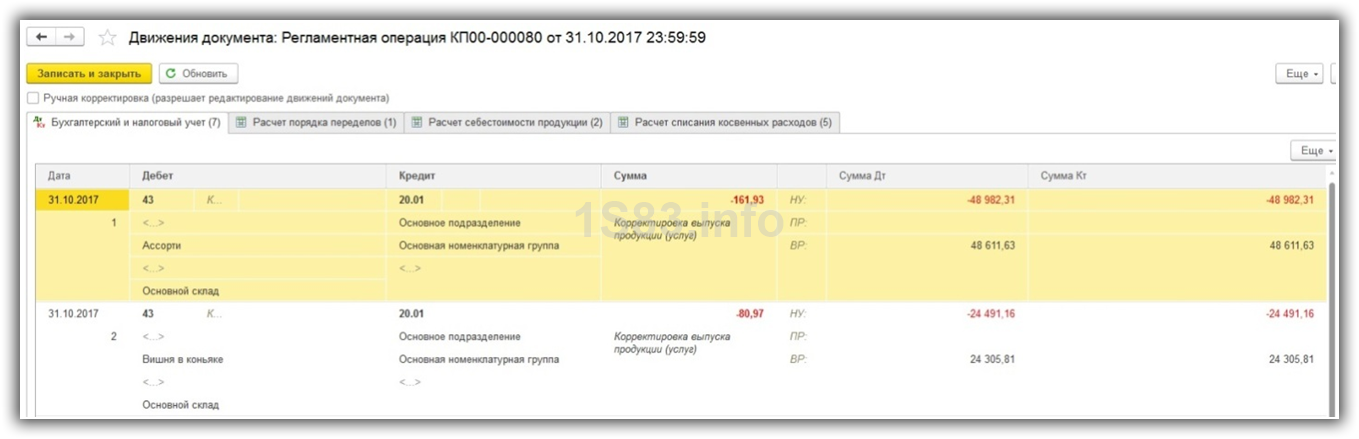

В регламентной операции по закрытию счетов 20, 23, 25, 26 была произведена корректировка выпуска продукции, а именно наших произведенных конфет. Как видно на изображении ниже, корректировка отразилась сразу же на 43 счете.

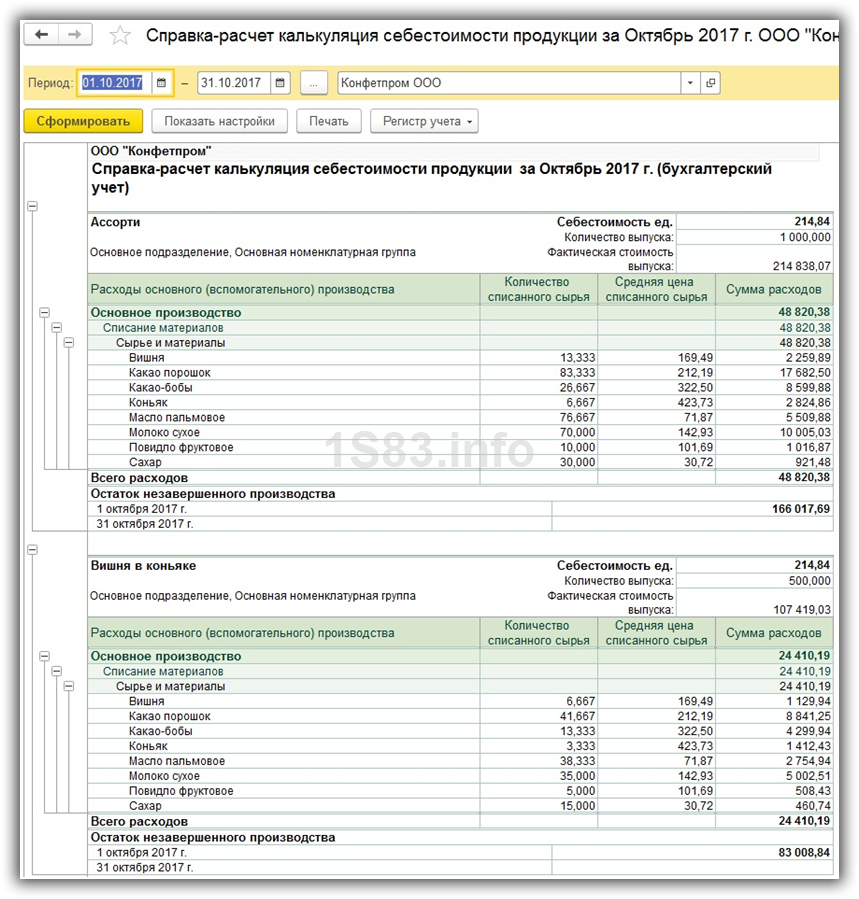

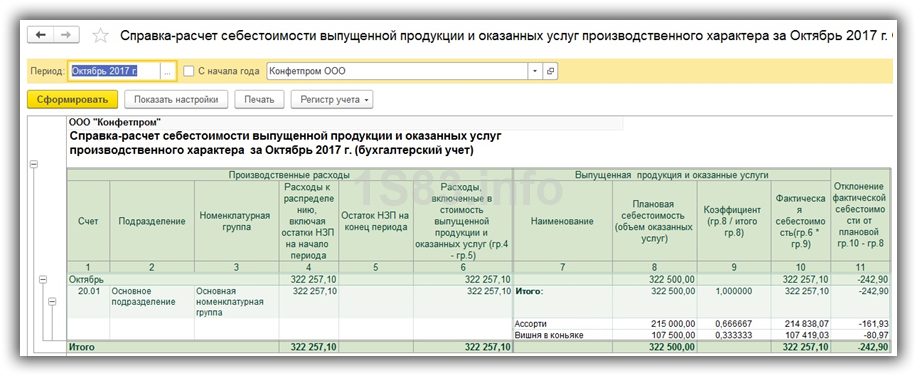

Из обработки закрытия месяца можно сразу же сформировать калькуляцию себестоимости продукции. В нашем примере в нее попали только конфеты «Ассорти» и «Вишня в коньяке».

Из данного помощника вы можете сформировать и другие полезные справки-расчеты.

Без учета отклонения от плановой себестоимости

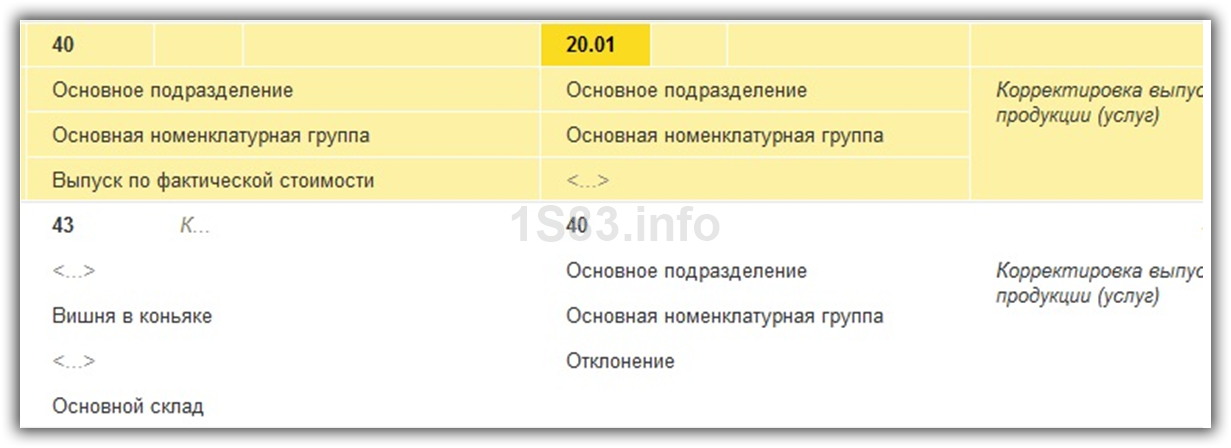

Теперь снова вернемся к учетной политике ООО «Конфетпром» и установим флаг в пункте «Учитываются отклонения от плановой себестоимости». Теперь при выпуске ГП будет использоваться 40 счет.

Проверим это, перепроведя созданный ранее отчет производства за смену. В сформировавшихся движениях мы видим, что конфеты «Ассорти» и «Вишня в коньяке» прошли вместо Кт 20.01 по Кт 40.

В конце месяца при закрытии счетов 20, 23, 25, 26 сформированные движения при использовании настройки необходимости учета отклонения от плановой себестоимости будут отличаться от предыдущего примера. Корректировка выпуска продукции сначала создаст движения с 20.01 на 40 счет и уже после этого с 40 на 43 счет.

Счет 20. Бухгалтерский учет затрат на производство: проводки

Показ в любое время.

- Цена: 8 899 999 РУБ.

- Цена за м²: 110 422 РУБ.

- Тип: Квартира

- Комнаты: 3

- Материал здания: Панель

- Этаж: 8/25

- Тип объекта: Вторичная

- Площадь: 80,6 м²

- Площадь кухни (м²): 14 м²

- Жилая площадь (м²): 45 м²

- Дата обновления объявления: 11/04/2018

- Дата публикации объявления: 20/02/2017

- Номер в каталоге: 178629296

ул Недорубова дом 20 корпус 1, Некрасовка, Москва Некрасовка Создать заметку Запишите, что полезно помнить об этом объекте.

Вы увидите все свои заметки, когда войдете в аккаунт. Отменить Сохранить Это предложение Похожие предложения Индекс средней цены на квартиры, руб.

Случаи, при которых используется счет 40 в бухгалтерии

Учет готовой продукции без счета 40 осуществляется на счете 43 по фактическим затратам. Счет 40 может использоваться по-разному: рассмотрим четыре случая.

Первый случай. Для отражения выпуска продукции по плановой себестоимости

На сч. 40 обобщается информация о выпущенной продукции, сданных работах, оказанных услугах за месяц. Фактическая себестоимость (с/сть) выпуска отражается по дебету, а нормативная (плановая) — по кредиту. Сопоставляя на конец каждого месяца дебетовый и кредитовый обороты, вы определите отклонение факта от плана. Если получаем дебетовое сальдо, это говорит, что фактические затраты превысили планируемые, такое превышение списывается проводкой Дт 90 Кт 40. Если же план превысил фактические цифры, кредитовое сальдо по счету списывается сторнировочной записью Дт 90 Кт 40. Закрытие производится ежемесячно, сальдо на начало каждого месяца равно нулю.

Пример:

Пример учета готовой продукции без счета 40:

Не совсем удобно отражать выпуск продукции без использования счета 40, так как при остатках НЗП на сч. 20 списание стоимости ГП требует дополнительных вычислений и /или разработанных методик. В ином случае списание сч. 20 в сумме всего остатка на конец месяца на сч. 43 может привести к завышению себестоимости ГП и расходов от ее продаж.

Записи в учете аналогичны приведенным в первом случае, кроме использования сч. 20:

Аналогичным образом учитывается ГП, выпущенная обслуживающими производствами.

Третий случай: отражается обработка полуфабрикатов и выпуск продукции из них

Данный вариант учета применим, когда полуфабрикаты являются самостоятельным объектом бухучета по количеству и стоимости. В этом случае для отражения «неготовой» продукции используется сч. 21.

Учет на сч.40 в данном случае предполагает отражение

- по его кредиту нормативную оценку полуфабрикатов: Дт 21 Кт 40;

- по его дебету фактическую с/сть: Дт 40 Кт 20.

Четвертый случай: для отражения выполненных работ, оказанных услуг в плановых показателях

Вариант целесообразно применять, если на момент реализации таких работ, услуг, в бухучете не успевает собираться информация о фактических затратах, а так же если подтверждающие расходы документы отсутствуют, а формировать финансовые показатели нужно для отчетности. И снова применяется плановый показатель и сч.40:

На дату реализации:

На дату получения бухгалтерией документов, подтверждающих расходы: